Tamaño y Cuota del Mercado Europeo de Tableros de Partículas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

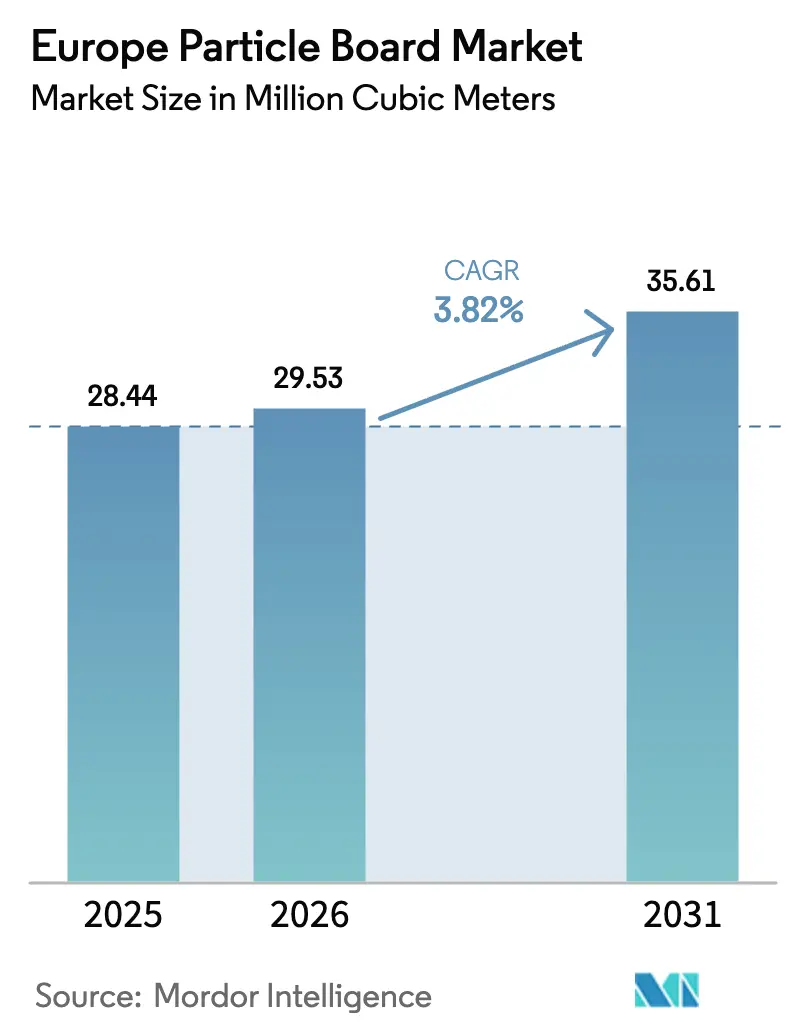

| Tamaño del mercado en el año base (2025) | 28.44 Millones de metros cúbicos |

| Volumen del Mercado (2026) | 29.53 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 35.61 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Tableros de Partículas por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Tableros de Partículas se expanda desde 28,44 millones de metros cúbicos en 2025 y 29,53 millones de metros cúbicos en 2026 hasta 35,61 millones de metros cúbicos en 2031, registrando una CAGR del 3,82% entre 2026 y 2031. Las normativas obligatorias de bajo contenido en COV (Compuestos Orgánicos Volátiles), los mandatos de madera reciclada y la fijación de precios al carbono de los adhesivos de urea están redefiniendo las estructuras de costes, lo que impulsa a los líderes integrados verticalmente a acelerar los centros de reciclaje y los proyectos piloto de aglutinantes de base biológica. Alemania ancla la demanda con programas seriados de viviendas de madera, mientras que los aserraderos nórdicos aprovechan la propiedad forestal y las plantas de calor y energía combinados para amortiguar el riesgo de materias primas y energía. Las líneas de prensado optimizadas con inteligencia artificial de Siempelkamp y Dieffenbacher ofrecen ganancias de eficiencia de dos dígitos, pero los aserraderos que carecen de presupuestos de automatización de entre 10 y 15 millones de EUR se enfrentan a brechas de costes operativos cada vez mayores. El escaso suministro de serrín, agravado por la demanda de las plantas de pellets y la desviación de recortes de CLT (Madera Laminada Cruzada), continúa elevando el precio al contado en Austria por encima de los 120 EUR/tonelada, lo que impulsa experimentos con residuos agrícolas como fibras sustitutivas.

Conclusiones Clave del Informe

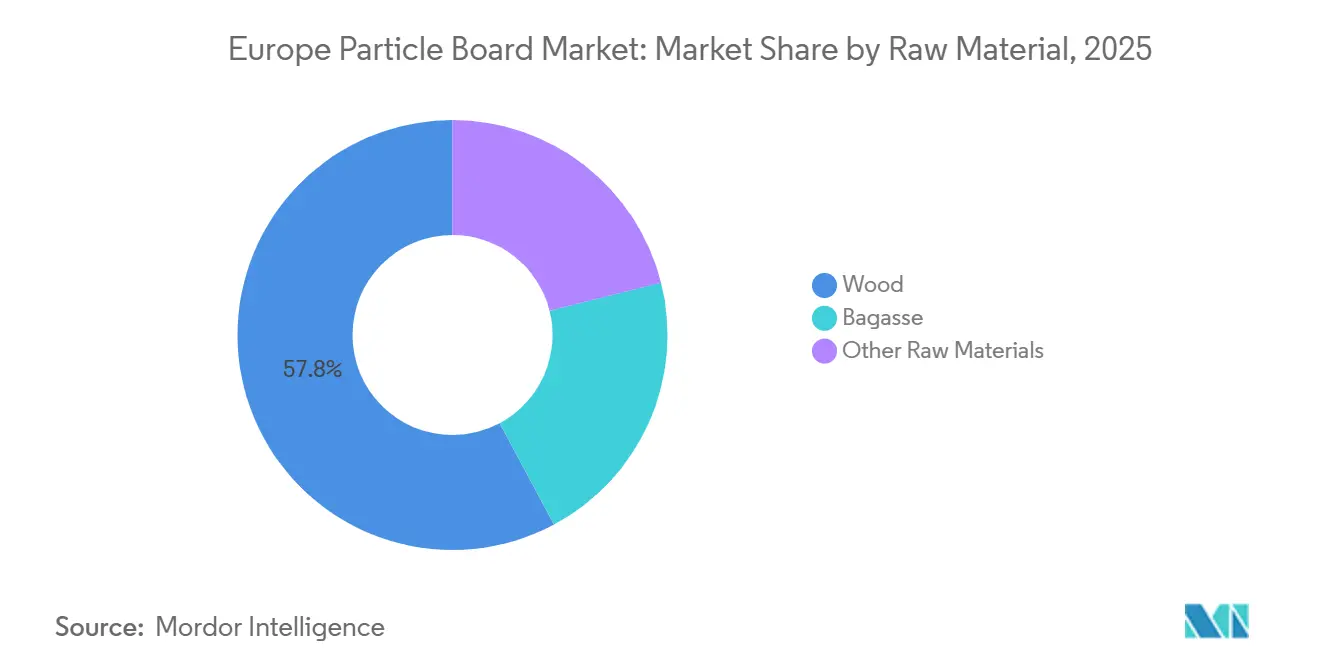

- Por materia prima, la madera representó el 57,83% de la cuota del Mercado Europeo de Tableros de Partículas en 2025, mientras que el bagazo se expande a una CAGR del 4,23% durante el período de previsión (2026-2031).

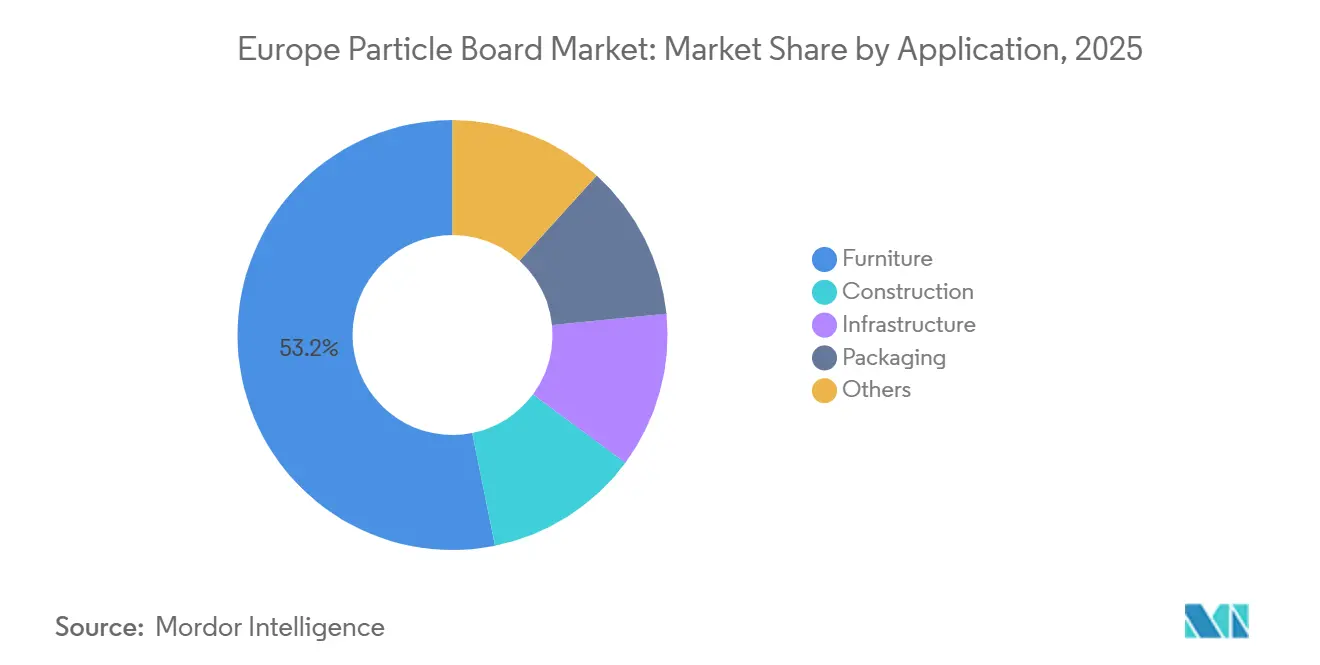

- Por aplicación, el mobiliario capturó el 53,16% del volumen en 2025 y se prevé que avance a una CAGR del 4,46% durante el período de previsión (2026-2031).

- Por país, Alemania mantuvo el 48,92% del tamaño del Mercado Europeo de Tableros de Partículas en 2025 y crece a una CAGR del 4,51% durante el período de previsión (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Tableros de Partículas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de formaldehído de la UE | +0.9% | UE27, Reino Unido (primero en Alemania, Austria, Países Nórdicos) | Mediano plazo (2-4 años) |

| Expansiones de capacidad con materia prima de madera reciclada | +0.7% | Alemania, Austria, Polonia, Iberia | Mediano plazo (2-4 años) |

| Adopción de viviendas prefabricadas de madera | +1.1% | Países Bajos, Alemania, Austria, Países Nórdicos | Largo plazo (≥ 4 años) |

| Créditos MEAC de la UE para paneles de bajo contenido en carbono | +0.5% | UE27 (más fuerte en Alemania, Francia, Benelux) | Corto plazo (≤ 2 años) |

| Líneas de prensado optimizadas con inteligencia artificial | +0.6% | Alemania, Austria, Italia, España (grandes productores integrados) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de los Límites de Formaldehído de la UE Impulsa los Tableros de Ultra Bajo Contenido en COV

El Reglamento UE 2023/1464 fija un límite máximo de 0,062 mg/m³ para las emisiones de paneles de madera con efecto a partir del 6 de agosto de 2026, lo que obliga a reformular los adhesivos o a abandonar el mercado[1]Agencia Europea de Sustancias y Mezclas Químicas, "Preguntas y Respuestas sobre los Límites de Formaldehído," echa.europa.eu. Alemania adoptó la norma DIN EN 16516 en 2020, otorgando a los aserraderos nacionales un plazo de validación de seis años, mientras que muchos homólogos del sur y del este se apresuran ahora a instalar cámaras de ensayo y obtener la certificación EN 717-1. Las directrices de la ECHA (Agencia Europea de Sustancias y Mezclas Químicas) publicadas en mayo de 2025 exigen ensayos en cámara en lugar de declaraciones de proveedores, añadiendo entre 50.000 y 80.000 EUR al cumplimiento normativo de las PYME (Pequeñas y Medianas Empresas) por línea de producto. Las resinas modificadas con lignina ensayadas en la planta de demostración de Äänekoski de Metsä Fibre siguen siendo entre un 15 y un 20% más costosas que la urea-formaldehído, aunque la promesa de tableros sin formaldehído continúa atrayendo presupuestos de I+D (investigación y desarrollo).

Expansiones de Capacidad Utilizando Materia Prima de Madera Reciclada

Sonae Arauco valorizó 809.000 toneladas de madera reciclada en 2024, alcanzando una incorporación del 33%, y tiene como objetivo el 75% en determinados aserraderos para finales de 2025[2]Sonae Arauco, "Informe de Sostenibilidad 2024," sonaarauco.com. El centro de Markt Bibart de EGGER, con una inversión de 200 millones de EUR y abastecido por la red de recogida urbana de Timberpak, inició operaciones de reciclaje en el verano de 2025, mientras que Kronospan Luxemburgo produjo el primer tablero de madera 100% reciclada en junio de 2024. Las licitaciones municipales para madera de demolición en Alemania y Austria intensifican la competencia; los aserraderos sin contratos corren el riesgo de sufrir escasez a medida que los daños causados por escarabajos y la sequía reducen el suministro de abeto virgen.

Adopción de Viviendas Prefabricadas de Madera y Construcción Fuera de Obra

Los Países Bajos registraron una cuota de viviendas prefabricadas del 21,2% en 2025, con una producción que se espera que se expanda hasta cerca de 16.100 unidades en 2026. La planta Nokera de Alemania tiene como objetivo 30.000 unidades anuales, Gropyus invirtió 300 millones de EUR en Richen, y la línea b-solution de Binderholz añade 130.000 m² de módulos al año. Las plantas fuera de obra especifican tableros más delgados y compatibles con CNC (Control Numérico por Computadora), producidos con tolerancias más estrictas, lo que supone un reto para los aserraderos que operan con prensas heredadas.

Créditos del MEAC de la UE que Favorecen los Paneles de Bajo Contenido en Carbono Incorporado

El Mecanismo de Ajuste en Frontera por Carbono, activo desde el 1 de enero de 2026, añade recargos de entre 40 y 60 EUR por tonelada a la urea importada, elevando el coste del adhesivo entre un 10 y un 12% para los fabricantes de paneles vinculados al suministro fuera de la UE. Los productores de resinas integrados verticalmente pueden etiquetar sus paneles como «neutros en MEAC» para proyectos públicos que requieren una contabilidad completa del ciclo de vida conforme a la norma EN 15804+A2 y al esquema QNG (Qualitätssiegel Nachhaltiges Gebäude/Sello de Calidad para Edificios Sostenibles) de Alemania. El emplazamiento de Kronospan en Luxemburgo opera tres plantas de cogeneración que compensan las emisiones de Alcance 2 y generan créditos de carbono, reduciendo su carga del MEAC (Mecanismo de Ajuste en Frontera por Carbono).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la energía que comprime los márgenes | -0.6% | Alemania, Italia, España, Polonia (alta dependencia del gas) | Corto plazo (≤ 2 años) |

| Desviación de residuos de CLT/LVL del tablero de partículas | -0.5% | Austria, Alemania, Suecia, Finlandia (centros de CLT) | Mediano plazo (2-4 años) |

| La divulgación obligatoria de DAP que eleva los costes de cumplimiento de las PYME | -0.3% | UE27, Reino Unido (mayor presión sobre las PYME del sur y del este) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de la Energía Comprime los Márgenes de las Líneas de Prensado

Los precios alemanes de los pellets subieron un 19% intermensual hasta los 363,21 EUR/t en febrero de 2025, elevando el coste energético del prensado en tableros que ya consumen entre 150 y 200 kWh/m³. La energía representa ahora hasta el 18% del coste de producción, recortando el EBITDA entre dos y tres puntos para los aserraderos que no pueden cubrir contratos.

La Demanda de CLT/LVL Desvía los Residuos de Madera

Las fábricas de CLT en Austria y Alemania pelletizan cada vez más sus recortes, pagando primas que alejan el serrín de los aserraderos de tableros; el índice de Austria alcanzó 409 (base 2001 = 100) en marzo de 2025. La línea de tableros de Oulu de Stora Enso asegura 1 millón de m³ de astillas mediante la adquisición del aserradero Junnikkala, lo que señala movimientos de integración vertical para salvaguardar el suministro de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Madera Reciclada Remodela la Economía de las Materias Primas

La materia prima de base maderera retuvo el 57,83% del volumen en 2025, pero el Mercado Europeo de Tableros de Partículas está pivotando hacia flujos reciclados. La cuota reciclada del 33% de Sonae Arauco en 2024 y el centro de Markt Bibart de EGGER demuestran el impulso de escalado. El bagazo ocupa un nicho pero se prevé una CAGR del 4,23% durante el período de previsión (2026-2031), ya que los aserraderos mediterráneos prueban mezclas de residuos de caña de azúcar a temperaturas de prensado inferiores a 150°C. Los volúmenes de bagazo de cervecería cercanos a 6,4 millones de toneladas/año ofrecen mayor opcionalidad, aunque persisten los obstáculos de humedad y logística. La escasez de abeto virgen, agravada por los brotes de escarabajo de la corteza, mantiene el serrín de Austria por encima de los 120 EUR por tonelada, respaldando las primas de la madera reciclada.

Los productores que capturan flujos de madera posconsumo obtienen valor de cobertura a medida que la expansión del tamaño del Mercado Europeo de Tableros de Partículas tensiona el suministro de residuos. El proyecto ReSpan del Fraunhofer IAP demostró la viabilidad de tableros de madera residual 100% sin aglutinante, insinuando un futuro en el que los aserraderos se desvinculen completamente de la fibra virgen y la urea. Los operadores que aseguren licitaciones municipales de madera de demolición o comercialicen recetas de fibra agrícola consolidarán una ventaja en márgenes a medida que se endurezcan las cuotas de economía circular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Mobiliario se Encuentra con la Disrupción de la Construcción

El mobiliario retuvo una cuota del 53,16% en 2025 y está previsto que alcance una CAGR del 4,46% durante el período de previsión (2026-2031), ya que IKEA migra completamente a tableros certificados FSC y de bajo contenido en formaldehído, y las marcas de venta directa al consumidor exigen cadenas transparentes. La construcción ocupa el segundo lugar y se beneficia de los mandatos de prefabricación; las megafábricas alemanas añaden más de 400.000 m² de capacidad modular anual. Estas plantas requieren grados más delgados y compatibles con CNC, orientando la innovación del Mercado Europeo de Tableros de Partículas hacia paneles de tolerancias más estrictas y menor densidad.

La infraestructura y el embalaje siguen siendo salidas menores, pero el crecimiento de los paquetes de comercio electrónico respalda la demanda de tableros ligeros para estanterías de montaje en casa. Los productores que alternen las prensas entre especificaciones de mobiliario EN 312 y construcción EN 13986 con cambios rápidos ganarán contratos agrupados a medida que los compradores reduzcan sus listas de proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota de volumen del 48,92% de Alemania en 2025 y la CAGR del 4,51% durante el período de previsión (2026-2031) subrayan la previsión regulatoria y la capacidad integrada. La adopción temprana de la norma DIN EN 16516 acelera los lanzamientos de bajo contenido en COV, mientras que los marcos QNG y DGNB (Deutsche Gesellschaft für Nachhaltiges Bauen/Consejo Alemán de Construcción Sostenible) incorporan criterios de ciclo de vida en la contratación pública. El centro de Markt Bibart de EGGER, la línea de Beeskow de Sonae Arauco y las mejoras de elka-Holzwerke se agrupan cerca de los centros de prefabricación, minimizando la logística, que puede consumir el 30% de los presupuestos de los proyectos.

El cierre de South Molton de West Fraser en 2023 redujo la capacidad del Reino Unido, pero los aserraderos escoceses pivotan hacia grados decorativos de nicho. La regulación RE2020 de Francia impulsa el abastecimiento nacional, mientras que Italia y España aprovechan el impulso de las exportaciones de mobiliario. Los aserraderos nórdicos combinan la propiedad forestal con la energía de biomasa; Stora Enso cosechó 10,5 millones de m³ de sus propios bosques y de bosques contratados en 2024, protegiendo las plantas finlandesas y suecas de los picos de precios de los residuos.

Los seis aserraderos de Austria elevaron la utilización en 2025 gracias a los sólidos flujos de madera blanda, aunque la competencia de las plantas de pellets obligó a detener temporalmente las compras de serrín. Las PYME de Europa del Este corren el riesgo de perder cuota de mercado sin Declaraciones Ambientales de Producto; la consolidación se está acelerando a medida que los grupos occidentales adquieren aserraderos para cumplir con el Pasaporte Digital de Producto antes de 2026.

Panorama Competitivo

El Mercado Europeo de Tableros de Partículas está moderadamente consolidado. EGGER, Kronospan, Swiss Krono, Sonae Arauco y Pfleiderer refuerzan sus posiciones a través de redes de reciclaje, plantas de cogeneración y resinas propias. Los rezagados son las PYME que no pueden financiar Declaraciones Ambientales de Producto de entre 50.000 y 80.000 EUR ni modernizaciones de prensas inteligentes de entre 10 y 15 millones de EUR; entre las bajas visibles se incluye el cierre de Xilopan en Italia en 2025. Surgen oportunidades en mezclas de residuos agrícolas y tableros ultrafinos para interiores prefabricados, nichos mejor atendidos por aserraderos dispuestos a reformular sus recetas de carga.

Líderes de la Industria Europea de Tableros de Partículas

EGGER

Kronoplus Limited

Sonae Arauco

Pfleiderer

SWISS KRONO Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En el distrito de Lyudinovsky de la Zona Económica Especial de Kaluga, en Rusia, Ultradecor inauguró una nueva planta de tableros de partículas DSP. Esta instalación cuenta con una capacidad de producción anual de 900.000 m³ de tableros de partículas y 72 millones de m² de productos laminados.

- Marzo de 2025: Xilopan, un fabricante italiano de tableros de partículas, detuvo la producción alegando falta de competitividad en el panorama económico actual. Fundada en 1969 y situada en el Valle del Po, cerca de Milán, Xilopan se especializa en productos de paneles de aglomerado, produciendo tanto paneles crudos como revestidos con melamina, principalmente a partir de álamo.

Alcance del Informe del Mercado Europeo de Tableros de Partículas

El tablero de partículas, comúnmente conocido como aglomerado o tablero de fibra de baja densidad, es un producto de madera de ingeniería que se prensa y extruye a partir de virutas de madera y resina sintética u otros aglutinantes adecuados. El tablero de partículas es menos costoso, más denso y más uniforme que la madera tradicional y el contrachapado.

El Mercado Europeo de Tableros de Partículas está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado está segmentado en madera, bagazo y otras materias primas. Por aplicaciones, el mercado está segmentado en construcción, mobiliario, infraestructura, embalaje y otras aplicaciones. El informe cubre el tamaño y la previsión del mercado europeo de tableros de partículas en 6 países de la región europea. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado en función del volumen (metros cúbicos).

| Madera |

| Bagazo |

| Otras Materias Primas |

| Mobiliario |

| Construcción |

| Infraestructura |

| Embalaje |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Nórdicos |

| Resto de Europa |

| Por Materia Prima | Madera |

| Bagazo | |

| Otras Materias Primas | |

| Por Aplicación | Mobiliario |

| Construcción | |

| Infraestructura | |

| Embalaje | |

| Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál será el consumo europeo de tableros de partículas en 2031?

Se prevé que la demanda alcance los 35,61 millones de metros cúbicos en 2031, creciendo a una CAGR del 3,82% de 2026 a 2031.

¿Qué sector de uso final impulsa el mayor volumen?

El mobiliario representa el 53,16% del volumen de 2025 y está previsto que se expanda a una CAGR del 4,46% hasta 2031, manteniéndose como el principal canal.

¿Por qué los aserraderos alemanes superan al resto de la región?

El cumplimiento temprano de la norma DIN EN 16516, los agresivos programas de viviendas prefabricadas y las inversiones a gran escala en reciclaje otorgan a las plantas alemanas ventajas tanto regulatorias como de costes.

¿Cómo está cambiando la madera reciclada la estrategia de materias primas?

Los productores integrados ya superan el 30% de contenido reciclado y apuntan al 75%, asegurando madera de demolición urbana para cubrirse frente a los escasos y costosos residuos vírgenes.

¿Qué cambio tecnológico tiene mayor impacto en el control de costes?

Los sistemas de control de prensado basados en inteligencia artificial de Siempelkamp y Dieffenbacher reducen el consumo de energía hasta un 15% y aumentan el rendimiento sin necesidad de nuevas prensas, ofreciendo una recuperación rápida de la inversión en un contexto de precios de la energía volátiles.

Última actualización de la página el: