Tamaño y Cuota del Mercado de Operadores de Red Móvil Virtual de MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

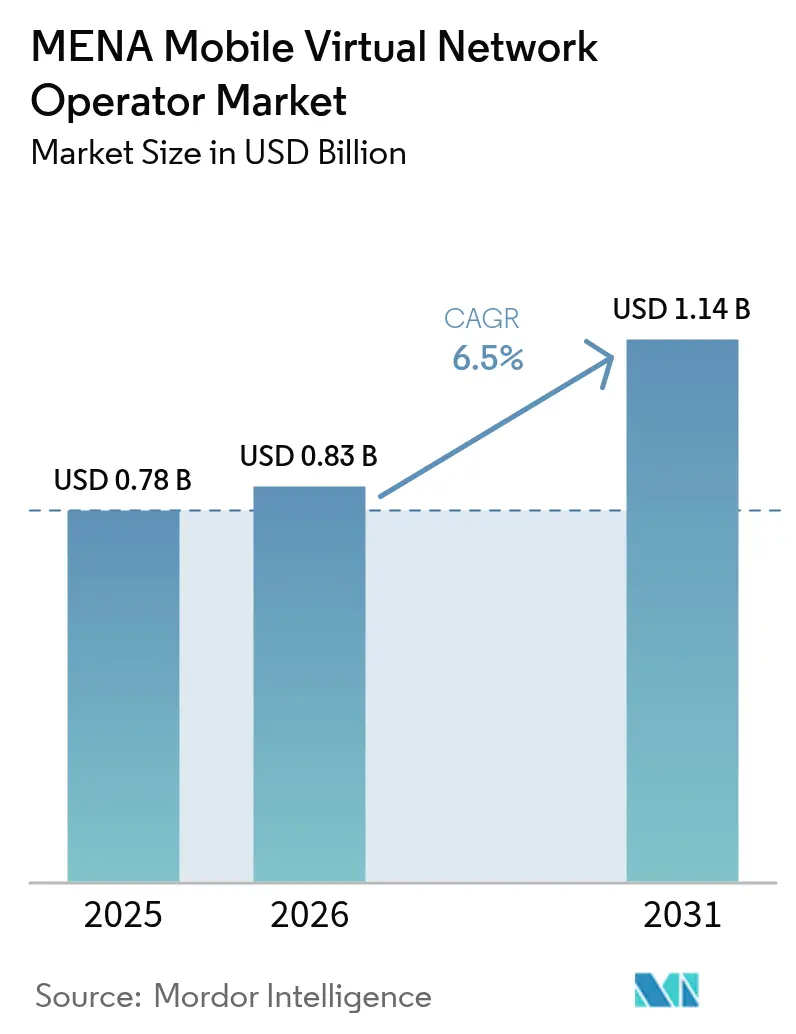

| Tamaño del mercado en el año base (2025) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual de MENA por Mordor Intelligence

El tamaño del Mercado de Operadores de Red Móvil Virtual de MENA en 2026 se estima en USD 0,83 mil millones, con un crecimiento desde el valor de 2025 de USD 0,78 mil millones y proyecciones para 2031 que muestran USD 1,14 mil millones, creciendo a una CAGR del 6,5% durante 2026-2031. En términos de volumen de suscriptores, se espera que el mercado crezca de 12,5 millones de suscriptores en 2025 a 16,64 millones de suscriptores en 2030, a una CAGR del 5,89% durante el período de pronóstico (2025-2030). La expansión refleja una transformación digital acelerada, regulaciones mayoristas favorables y el atractivo de propuestas móviles de bajo costo centradas en aplicaciones. Las plataformas nativas en la nube, la adopción de eSIM y los enlaces satelitales NTN reducen la intensidad de capital y permiten a los operadores alcanzar segmentos de nicho rápidamente. Los techos de precios regulatorios continúan comprimiendo las tarifas mayoristas en Arabia Saudita, los Emiratos Árabes Unidos y Omán, ampliando el margen de ganancia bruta para los nuevos entrantes ágiles. El enfoque competitivo se inclina hacia la habilitación del IoT, la integración de remesas transfronterizas y las submarcas basadas en estilo de vida, en lugar de la mera reducción de precios.

Conclusiones Clave del Informe

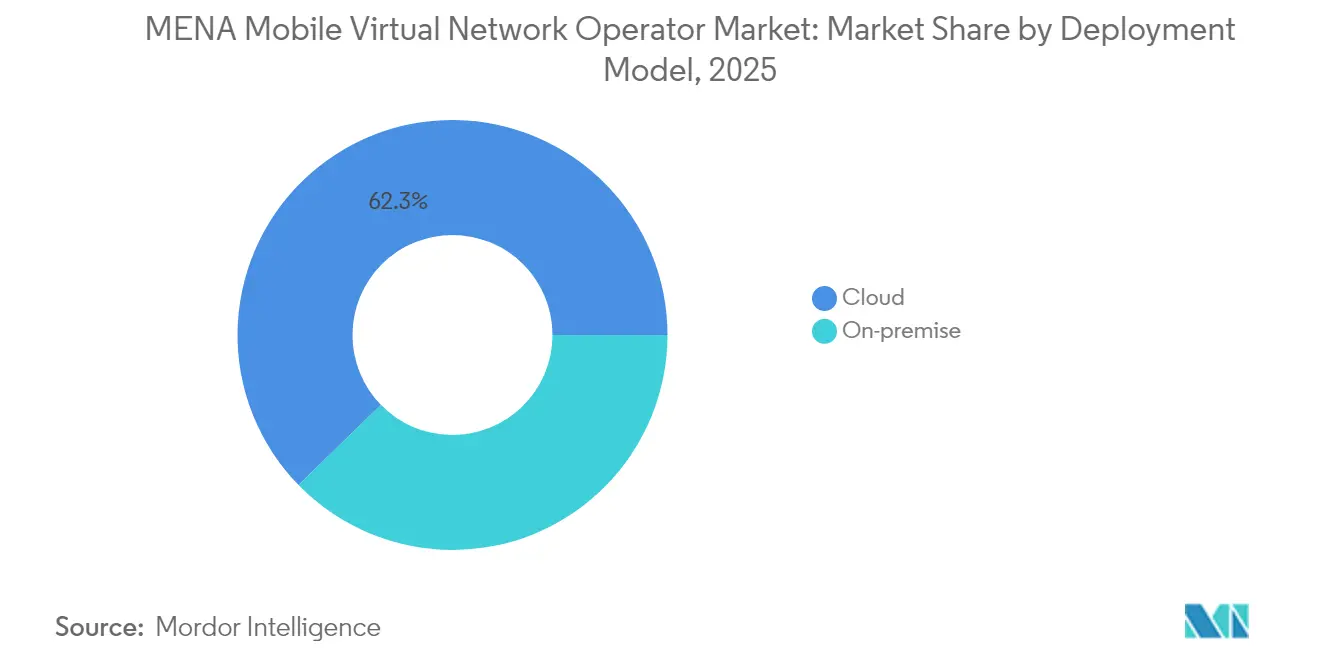

- Por modelo de implementación, la infraestructura en la nube capturó el 62,30% de la cuota de ingresos del mercado de Operadores de Red Móvil Virtual de MENA en 2025, y se proyecta que el segmento crezca a una CAGR del 11,45% hasta 2031.

- Por modo operativo, los Operadores de Red Móvil Virtual revendedores/ligeros/de marca representaron el 62,85% de la cuota del mercado de Operadores de Red Móvil Virtual de MENA en 2025, mientras que los Operadores de Red Móvil Virtual completos avanzan a una CAGR del 23,6% hasta 2031.

- Por tipo de suscriptor, el segmento de consumidores representó el 84,10% del tamaño del mercado de Operadores de Red Móvil Virtual de MENA en 2025, mientras que las conexiones específicas de IoT se prevé que se expandan a una CAGR del 24,9% entre 2026-2031.

- Por aplicación, los servicios de descuento lideraron con una cuota del 43,10% en 2025, mientras que la conectividad celular M2M es la aplicación de más rápido crecimiento con una CAGR del 17,75% hasta 2031.

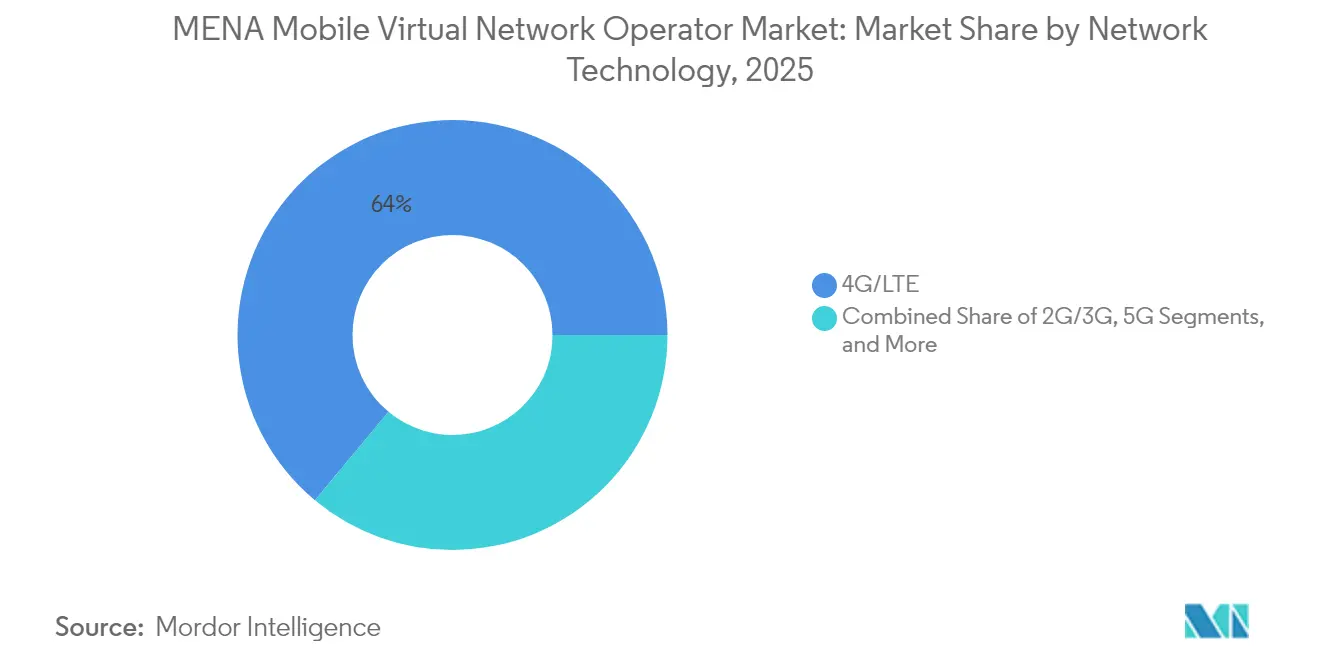

- Por tecnología de red, 4G/LTE respaldó el 63,95% de los despliegues en 2025; sin embargo, las conexiones satelitales/NTN están configuradas para crecer a una CAGR del 124,8% hasta 2031.

- Por canal de distribución, el canal en línea/solo digital capturó el 50,05% de la cuota de ingresos del mercado de Operadores de Red Móvil Virtual de MENA en 2025, mientras que el segmento de terceros/mayoristas se proyecta que crezca a una CAGR del 12,9% hasta 2031.

- Por geografía, Oriente Medio contribuyó con el 60,10% de los ingresos de 2025 y está en camino de una CAGR del 7,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual de MENA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los segmentos de expatriados y jóvenes con sensibilidad al precio impulsan la rotación de prepago hacia los Operadores de Red Móvil Virtual | +1.8% | Centro del CCG; expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Las marcas digitales habilitadas por 5G aprovechan la eSIM y el registro exclusivamente a través de aplicaciones | +1.2% | Oriente Medio; Norte de África selectivo | Corto plazo (≤ 2 años) |

| Los techos de precios de acceso mayorista/compartición de red impuestos por los reguladores mejoran la economía de los Operadores de Red Móvil Virtual | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Omán; MENA más amplio | Largo plazo (≥ 4 años) |

| Integración de remesas transfronterizas (p. ej., corredores de tiempo de aire a efectivo) | +0.7% | Corredores CCG–Norte de África | Mediano plazo (2-4 años) |

| Conectividad satelital–NTN para yacimientos remotos de petróleo y gas | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Largo plazo (≥ 4 años) |

| Los híbridos de tecnología financiera verde y Operadores de Red Móvil Virtual monetizan las microtransacciones de créditos de carbono | +0.4% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Segmentos de Expatriados y Jóvenes con Sensibilidad al Precio Impulsan la Rotación de Prepago

Aproximadamente 10 millones de expatriados en Arabia Saudita y grandes cohortes juveniles en todo el CCG buscan planes de prepago de bajo compromiso, lo que impulsa una migración constante de suscriptores hacia ofertas de Operadores de Red Móvil Virtual que combinan minutos internacionales más económicos con asignaciones de datos flexibles. Las reformas de portabilidad numérica y el registro totalmente digital eliminan las fricciones al cambio, acelerando la rotación fuera de los operadores titulares. El salto de Virgin Mobile a 3,5 millones de usuarios regionales ilustra cómo las tarifas simplificadas más el servicio dentro de la aplicación capturan escala rápidamente. La presión resultante obliga a los operadores anfitriones a renegociar las condiciones mayoristas para retener el tráfico saliente, mejorando indirectamente la economía de los Operadores de Red Móvil Virtual. El crecimiento liderado por expatriados y jóvenes, por lo tanto, asegura una base de demanda estable para el mercado de Operadores de Red Móvil Virtual de MENA sin un gasto de marketing elevado.

Las Marcas Digitales Habilitadas por 5G Aprovechan la eSIM y el Registro Exclusivamente a Través de Aplicaciones

Las conexiones eSIM regionales registran un crecimiento anual del 20%, con proyecciones de 135 millones de perfiles activos para 2028, lo que permite a los Operadores de Red Móvil Virtual prescindir de la distribución física y activar usuarios en minutos.[1]GSMA, "eSIM: Estado del Mercado de Consumidores 2025," gsma.com Plataformas como Jawwy by stc se basan en pilas de cobro nativas en la nube que envían ofertas en tiempo real y controles de políticas a las aplicaciones de los clientes, reduciendo los costos de adquisición y apoyando una segmentación granular. La convergencia de la división de red 5G con el aprovisionamiento de eSIM permite micropaquetes, pases diarios de gigabytes o transmisiones optimizadas por latencia, creando casos de uso monetizables ausentes en los canales de tarjeta SIM. Como resultado, las marcas exclusivamente digitales mejoran la fidelización y elevan el ARPU incluso cuando las tarifas principales se mantienen bajas, reforzando las perspectivas de crecimiento del mercado de Operadores de Red Móvil Virtual de MENA.

Los Techos de Precios de Acceso Mayorista y Compartición de Red Impuestos por los Reguladores Mejoran la Economía

Arabia Saudita, los Emiratos Árabes Unidos y Omán han impuesto acceso mayorista basado en costos que reduce el diferencial de venta al por menor menos mayorista y proporciona a los Operadores de Red Móvil Virtual estructuras de margen predecibles. Las normas de terminación de SMS de Kuwait y las sanciones de Marruecos a Maroc Telecom por abuso de posición dominante atestiguan además un cambio de política que favorece la diversidad de servicios. Las entradas mayoristas estables acortan los períodos de recuperación de la inversión y desbloquean estrategias de salida al mercado más agresivas para los nuevos entrantes. A largo plazo, estas reformas contribuyen casi un punto porcentual a la CAGR proyectada del mercado de Operadores de Red Móvil Virtual de MENA, a medida que caen las barreras de entrada y se intensifica la innovación en precios.

Conectividad Satelital-NTN para Yacimientos Remotos de Petróleo y Gas

Las nuevas redes no terrestres basadas en 5G NR de Space42 y Viasat prometen enlaces directos al dispositivo que evitan las brechas de cobertura terrestre en desiertos, plataformas y rutas marítimas. Dado que el sector energético de exploración regional requiere telemetría resiliente y flujos de seguridad para la fuerza laboral, las propuestas satelitales de Operadores de Red Móvil Virtual pueden cobrar tarifas premium mientras evitan el despliegue intensivo de torres. Los ensayos tempranos en los Emiratos Árabes Unidos y Omán indican velocidades de descarga suficientes para la inspección de video HD, un caso de uso fundamental para los ingenieros de campo. Esta capacidad emergente está configurada para inyectar ingresos incrementales en el mercado de Operadores de Red Móvil Virtual de MENA y ampliar su huella disponible más allá de los núcleos urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los altos precios mínimos de datos móviles en los estados del Golfo comprimen el ARPU de los Operadores de Red Móvil Virtual | -0.8% | Mercados del CCG, particularmente Emiratos Árabes Unidos, Kuwait, Baréin | Corto plazo (≤ 2 años) |

| La portabilidad numérica limitada en el Norte de África limita la rotación de suscriptores | -0.5% | Norte de África central, Egipto, Marruecos, Túnez, Argelia | Mediano plazo (2-4 años) |

| Aumento de las tarifas de división de red 5G mayorista frente a las tarifas heredadas de 4G | -0.4% | MENA global, impacto temprano en Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Retrasos geopolíticos en la asignación de espectro (p. ej., Libia, Yemen) | -0.3% | Libia, Yemen, áreas selectivas afectadas por conflictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Precios Mínimos de Datos Móviles en los Estados del Golfo Comprimen el ARPU

Las regulaciones de precios mínimos de datos mayoristas significan que los Operadores de Red Móvil Virtual en los Emiratos Árabes Unidos y Kuwait a menudo pagan tarifas por gigabyte que son entre un 15 y un 20% superiores a los comparables europeos, lo que restringe los descuentos principales y limita los segmentos de mercado masivo disponibles. Si bien las características de valor añadido pueden compensar parte de la pérdida de margen, los operadores tienen dificultades para socavar a los titulares en los planes de consumidores con alto consumo de datos. La diferenciación competitiva, por lo tanto, se desplaza hacia la marca de estilo de vida, los beneficios de fidelización y los complementos de tecnología financiera en lugar de movimientos agresivos de precios, moderando el potencial alcista a corto plazo del mercado de Operadores de Red Móvil Virtual de MENA.

La Portabilidad Numérica Limitada en el Norte de África Limita la Rotación

Los procedimientos de transferencia de número irregular en Egipto y Argelia prolongan los ciclos de activación y obligan a muchos usuarios a abandonar números de larga data al migrar a proveedores alternativos, enfriando las tasas de rotación y elevando los costos de adquisición. El enfoque regulatorio en la inversión en infraestructura por encima de la competencia minorista retrasa los mandatos de portabilidad total. Para los Operadores de Red Móvil Virtual, la fricción reduce la eficiencia de las campañas y frena la viralidad boca a boca, restando medio punto porcentual a las contribuciones de CAGR esperadas dentro de los submercados del Norte de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Plataformas en la Nube Aseguran el Liderazgo en Costos

Las implementaciones en la nube representaron el 62,30% de los ingresos en 2025 e impulsaron el tamaño del mercado de Operadores de Red Móvil Virtual de MENA con una CAGR del 11,45%. El modelo operativo elimina partidas de gastos de capital significativas, como los nodos de conmutación móvil, y permite una escalabilidad de pago por crecimiento, creando un horizonte de equilibrio inferior a 18 meses para las marcas nuevas. Las verificaciones de fraude asistidas por IA y los motores de políticas en tiempo real vienen incluidos en la mayoría de las ofertas de hiperescala, reforzando la calidad del servicio.

Los entornos locales persisten donde las cláusulas de soberanía de datos requieren procesamiento local, en particular en los sectores verticales de energía soberana y defensa. Estos despliegues imponen ciclos de implementación más prolongados, pero ofrecen una integración de red estrecha para los compromisos de nivel de servicio. Los proveedores están hibridando cada vez más las soluciones anclando las funciones de misión crítica en nubes privadas mientras trasladan la mediación, el análisis y la facturación a regiones multiinquilino, facilitando las rutas de migración para los Operadores de Red Móvil Virtual heredados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo Operativo: Los Operadores de Red Móvil Virtual Completos Capturan el Control Estratégico

Los formatos de revendedor/ligero/de marca representaron el 62,85% de la cuota del mercado de Operadores de Red Móvil Virtual de MENA en 2025, ya que las marcas de lanzamiento rápido aprovecharon los activos del operador anfitrión existente. Sin embargo, los marcos de Operadores de Red Móvil Virtual completos, que controlan los elementos centrales de la red y los perfiles SIM, están configurados para registrar una CAGR del 23,6%, lo que señala el avance del mercado hacia la autonomía de servicios.

Conceptos de marca como Red Bull Mobile experimentan con monederos de datos Gigacoin perpetuos, una estructura inviable bajo contratos de revendedor restrictivos. El control total permite acuerdos de itinerancia independientes y niveles de calidad bajo demanda construidos sobre divisiones de red 5G. Con el tiempo, márgenes más ricos y conjuntos de características diferenciadas impulsan el atractivo de los Operadores de Red Móvil Virtual completos, anclando la competitividad a largo plazo dentro del mercado de Operadores de Red Móvil Virtual de MENA.

Por Tipo de Suscriptor: El IoT se Convierte en la Próxima Fuente de Ingresos

Los usuarios consumidores dominaron con una cuota del 84,10% en 2025, impulsados por la demanda de los expatriados de llamadas internacionales de bajo costo. Las líneas empresariales añaden ingresos predecibles a través de contratos de movilidad gestionada, pero los enlaces de IoT avanzan más rápido con una CAGR del 24,9%.

En Omán, las tarjetas SIM de IoT crecieron un 72% interanual hasta alcanzar 1,1 millones, cubriendo el monitoreo de tanques, la irrigación inteligente y el seguimiento de flotas. Los Operadores de Red Móvil Virtual especializados que integran módulos de sensores, paneles de control en la nube y análisis de datos exigen múltiplos de ARPU por encima de la conectividad pura. En consecuencia, el mercado de Operadores de Red Móvil Virtual de MENA está desplazando la inversión hacia guías de soluciones verticales que combinan conectividad con servicios de dominio.

Por Aplicación: La Conectividad M2M Supera la Voz de Descuento

Los paquetes de descuento retuvieron una cuota del 43,10% en 2025, atendiendo a los usuarios que cambian por precio. Sin embargo, el tráfico M2M celular centrado en máquinas se proyecta que se componga a una CAGR del 17,75% hasta 2031, superando la voz empresarial en la adición de ingresos incrementales.

Los agregadores globales de IoT como Emnify alquilan capacidad mayorista y revenden tarjetas SIM con datos agrupados, respaldo multi-IMSI y API de políticas, características apreciadas por los clientes de energía y logística. Los Operadores de Red Móvil Virtual que aprovechan tales plataformas pueden dar un salto hacia segmentos industriales sin una intensa I+D, permitiéndoles diversificarse más allá de la voz de prepago de margen estrecho.

Por Tecnología de Red: Los Satélites Extienden la Cobertura en el Borde

4G/LTE sustentó el 63,95% de las bases activas de 2025, mientras que los despliegues de 5G en siete naciones del CCG prometen propuestas ricas en ancho de banda. La conectividad satelital/NTN es la gran emergente, creciendo a una CAGR del 124,8% a medida que los yacimientos en campo, las flotas marítimas y las cadenas de suministro en el desierto exigen telemetría siempre activa.

Catar tiene como objetivo cerrar las redes 3G en diciembre de 2025 para recuperar espectro para el 5G, lo que obliga a migraciones de dispositivos heredados. Los Operadores de Red Móvil Virtual que integran cargas útiles satelitales con itinerancia terrestre ofrecen una alternativa sin interrupciones, protegiendo a los clientes industriales de los cierres planificados y avanzando en la frontera del mercado de Operadores de Red Móvil Virtual de MENA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Portales Exclusivamente Digitales Reducen el Costo de Adquisición de Clientes

Los canales en línea/exclusivamente digitales representaron el 50,05% de los ingresos en 2025 al eliminar la logística de tarjetas SIM y el personal de quioscos. Los códigos QR de eSIM y el proceso de verificación de identidad (KYC) instantáneo a través de aplicaciones de identificación nacional permiten la activación con un solo clic, reduciendo el costo de adquisición entre un 40 y un 60%.

Las plataformas de vales electrónicos de terceros como Paynet.red amplían el alcance en barrios de expatriados a través de tiendas de comestibles y monederos web, generando un crecimiento de CAGR del 12,9% en los canales mayoristas. Aunque las tiendas físicas persisten para paquetes de dispositivos y demostraciones empresariales, el registro digital domina las nuevas altas netas incrementales, subrayando la importancia de la inversión en experiencia de usuario en todo el mercado de Operadores de Red Móvil Virtual de MENA.

Análisis Geográfico

Los operadores de Oriente Medio representaron el 60,10% de los ingresos en 2025 y se proyecta que registren una CAGR del 7,75% hasta 2031. La estrategia Visión 2030 de Arabia Saudita sembró incentivos regulatorios que aceleraron la concesión de licencias a Operadores de Red Móvil Virtual, mientras que el acuerdo de infraestructura de seis años de Mobily, valorado en más del 5% de los ingresos de 2023, garantiza capacidad para los socios de marca. Los Emiratos Árabes Unidos combinan una alta penetración de eSIM con el registro en línea de identidad digital nacional, proporcionando a los Operadores de Red Móvil Virtual embudos de registro sin fricciones. Omán elevó las entidades con licencia a 24 y registró 7,5 millones de líneas activas, allanando el camino para marcas virtuales orientadas a las pymes.

El Norte de África mantuvo una cuota del 39,90%, aunque las diferentes políticas de portabilidad y el limitado financiamiento de dispositivos moderan el crecimiento. La cartera e& Cash de Egipto abre corredores de tiempo de aire a efectivo para 10 millones de trabajadores migrantes, pero la falta de transferencia de número sin interrupciones ralentiza la rotación desde los operadores titulares. La represión antimonopolio de Marruecos a Maroc Telecom beneficia a los nuevos entrantes, mientras que la subasta 5G de tres operadores de Túnez apunta a futuras aperturas mayoristas. La cautelosa liberalización de Argelia mantiene las propuestas de Operadores de Red Móvil Virtual en el limbo, aunque las grandes comunidades receptoras de remesas siguen siendo tentadoras.

Los acuerdos estratégicos transfronterizos regionales, como los de Ooredoo y Mobily con iBASIS, crean una red troncal de TIC armonizada, que permite a los Operadores de Red Móvil Virtual aprovisionar planes regionales unificados con itinerancia sin interrupciones. Los haces satelitales complementan las brechas terrestres, desde los campos petrolíferos del desierto libio hasta las tierras altas de Yemen, extendiendo el mercado total disponible. Los diferentes niveles de madurez del 5G implican tácticas de entrada específicas para cada país, pero la región en su conjunto se mantiene en una curva de adopción ascendente que beneficia al mercado de Operadores de Red Móvil Virtual de MENA en general.

Panorama Competitivo

La competencia se sitúa en un punto intermedio entre el oligopolio y la fragmentación. Virgin Mobile MEA, FRiENDi, Jawwy y Red Bull MOBILE superan los 4,5 millones de suscriptores combinados, mientras que decenas de microempresas de marca explotan las adyacencias de la tecnología financiera o el estilo de vida. La facturación en la nube, los filtros de fraude impulsados por IA y el corretaje de divisiones de red se convierten en diferenciadores estándar.

La aplicación única de Virgin Mobile admite KYC, descarga de eSIM y recarga transfronteriza, reduciendo el tiempo promedio de gestión a menos de cinco minutos. Red Bull Mobile combina pases ilimitados de redes sociales con acceso a eventos, aprovechando el patrimonio de marca de la empresa matriz para compensar la rigidez de precios. Jawwy, al integrar el control de políticas de Celfocus con la calificación de MATRIXX, permite a los usuarios intercambiar datos por minutos en tiempo real, mejorando su valor percibido.

Beyond ONE y TIMWETECH ofrecen facturación a través del operador a 3,5 millones de usuarios del CCG, monetizando contenido digital en sociedades con alto uso de efectivo. Los próximos híbridos de tecnología financiera verde planean integrar microtransacciones de créditos de carbono con tiempo de aire, apuntando a imperativos de modularidad de servicios que darán forma a la competencia futura dentro del mercado de Operadores de Red Móvil Virtual de MENA.

Líderes de la Industria de Operadores de Red Móvil Virtual de MENA

Lebara Mobile KSA

FRiENDi Mobile Oman (Beyond ONE)

Renna Mobile Oman

Jawwy (Saudi Telecom Company)

Virgin Mobile Middle East and Africa (Beyond ONE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Beyond ONE se unió a TIMWETECH para desplegar la facturación de contenido digital en Virgin Mobile Saudi Arabia y FRiENDi Oman, cubriendo 3,5 millones de líneas.

- Febrero de 2025: Mobily profundizó la colaboración con iBASIS para reforzar la calidad de la itinerancia internacional de datos para los socios Operadores de Red Móvil Virtual.

- Octubre de 2024: stc Group y Ooredoo Group firmaron un memorando de entendimiento para coordinar los marcos mayoristas en los principales mercados de MENA.

- Septiembre de 2024: Mobily cerró un acuerdo de infraestructura de seis años con Red Bull MOBILE valorado en más del 5% de los ingresos de 2023.

- Febrero de 2024: Jawwy renovó su experiencia del cliente digital con actualizaciones de políticas y cobro en tiempo real de Celfocus y MATRIXX.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual de MENA

Los operadores de red móvil virtual (MVNO) son proveedores de servicios de comunicaciones inalámbricas que no poseen la infraestructura de red inalámbrica sobre la que prestan servicios a sus clientes. Estas empresas firman un acuerdo comercial con un operador de red móvil, compran acceso masivo a servicios de red a tarifas mayoristas y establecen los precios minoristas de forma independiente.

El Mercado de Operadores de Red Móvil Virtual de MENA está segmentado por Suscriptor (Empresas y Consumidores) y País (Emiratos Árabes Unidos, Arabia Saudita, Omán, Irán y el Resto de Oriente Medio y Norte de África). Los tamaños del mercado y los pronósticos se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Operador de Red Móvil Virtual Revendedor / Ligero / De Marca |

| Operador de Servicios |

| Operador de Red Móvil Virtual Completo |

| Consumidor |

| Empresa |

| IoT Específico |

| Descuento |

| Empresas |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas Submarca del Operador |

| Terceros / Mayorista |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| Norte de África | Egipto |

| Marruecos | |

| Túnez | |

| Argelia | |

| Resto del Norte de África |

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Modo Operativo | Operador de Red Móvil Virtual Revendedor / Ligero / De Marca | |

| Operador de Servicios | ||

| Operador de Red Móvil Virtual Completo | ||

| Por Tipo de Suscriptor | Consumidor | |

| Empresa | ||

| IoT Específico | ||

| Por Aplicación | Descuento | |

| Empresas | ||

| M2M Celular | ||

| Otros | ||

| Por Tecnología de Red | 2G/3G | |

| 4G/LTE | ||

| 5G | ||

| Satelital/NTN | ||

| Por Canal de Distribución | En Línea / Solo Digital | |

| Tiendas Minoristas Tradicionales | ||

| Tiendas Submarca del Operador | ||

| Terceros / Mayorista | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| Norte de África | Egipto | |

| Marruecos | ||

| Túnez | ||

| Argelia | ||

| Resto del Norte de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Operadores de Red Móvil Virtual de MENA?

El mercado de Operadores de Red Móvil Virtual de MENA está valorado en USD 0,83 mil millones en 2026 y se prevé que alcance USD 1,14 mil millones en 2031.

¿Qué modelo de implementación lidera la adopción?

Las plataformas en la nube dominan con una cuota de ingresos del 62,30% porque reducen los gastos de capital y aceleran los lanzamientos regionales.

¿Qué tan rápido crece la conectividad satelital–NTN?

Se proyecta que los enlaces satelitales y otras redes no terrestres registren una CAGR del 124,8% hasta 2031, a medida que los sectores energético y marítimo demandan cobertura remota.

¿Qué segmento de suscriptores se expande más rápidamente?

Se prevé que las conexiones específicas de IoT crezcan a una CAGR del 24,9%, superando a las líneas de consumidores y empresas.

¿Qué país contribuye con la mayor cuota?

Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, representa el 60,10% de los ingresos del mercado en 2025.

¿Qué mantiene el ARPU bajo presión en los mercados del Golfo?

Los precios mínimos de datos mayoristas impiden que los Operadores de Red Móvil Virtual ofrezcan grandes descuentos, obligando a la diferenciación a través de características no relacionadas con el precio.

Última actualización de la página el: