Tamaño y Participación del Mercado de Aviación General en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

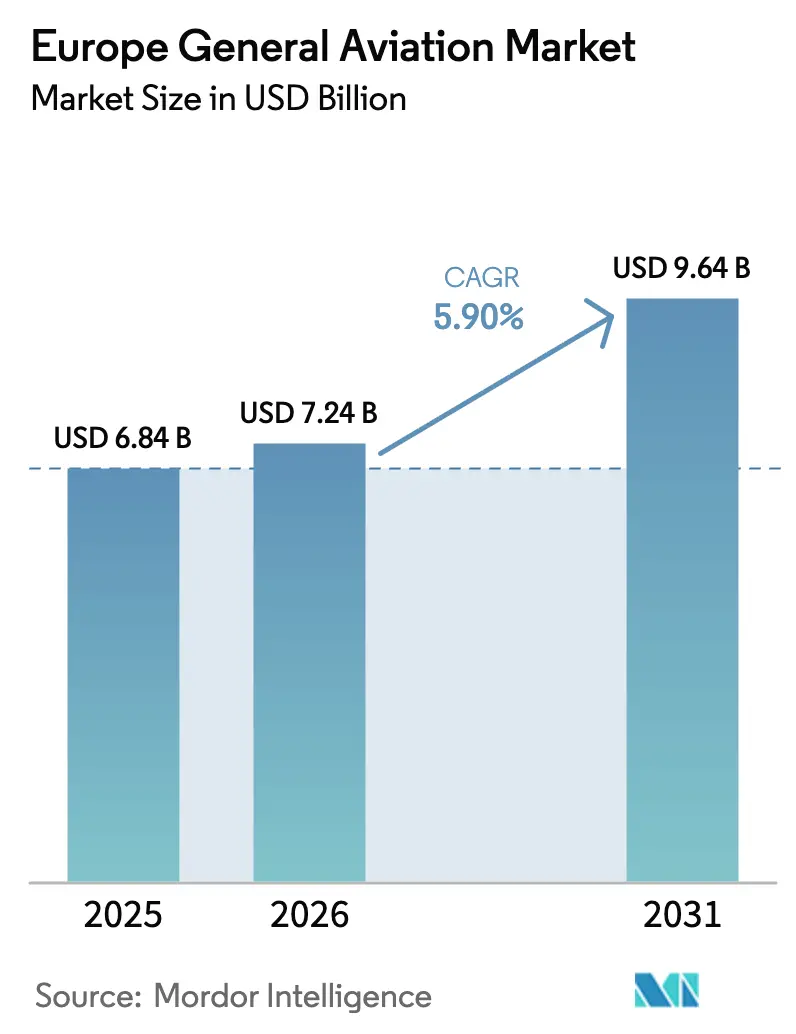

| Tamaño del mercado en el año base (2025) | 6.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación General en Europa por Mordor Intelligence

El tamaño del mercado de aviación general en Europa en 2026 se estima en USD 7,24 mil millones, creciendo desde el valor de 2025 de USD 6,84 mil millones con proyecciones para 2031 que muestran USD 9,64 mil millones, creciendo a una CAGR del 5,9% durante 2026-2031. El crecimiento proviene de la creación constante de riqueza entre individuos de alto patrimonio neto, la acelerada renovación de flotas envejecidas y el impulso regulatorio hacia la propulsión sostenible. La modernización de flotas amplifica la demanda de aeronaves más silenciosas y eficientes en combustible que cumplen con los límites aeroportuarios cada vez más estrictos, mientras que las plataformas eVTOL emergentes abren nuevas fuentes de ingresos en corredores urbanos. Los modelos de chárter amplían la demanda direccionable al reducir las barreras de entrada, y las inversiones en infraestructura de combustible de aviación sostenible (SAF) posicionan a los operadores para los próximos mandatos de la UE. Los vientos en contra macroeconómicos, la escasez de pilotos y las restricciones de suministro en aviónica y materiales compuestos moderan las perspectivas, pero no desvían la trayectoria a largo plazo.

Conclusiones Clave del Informe

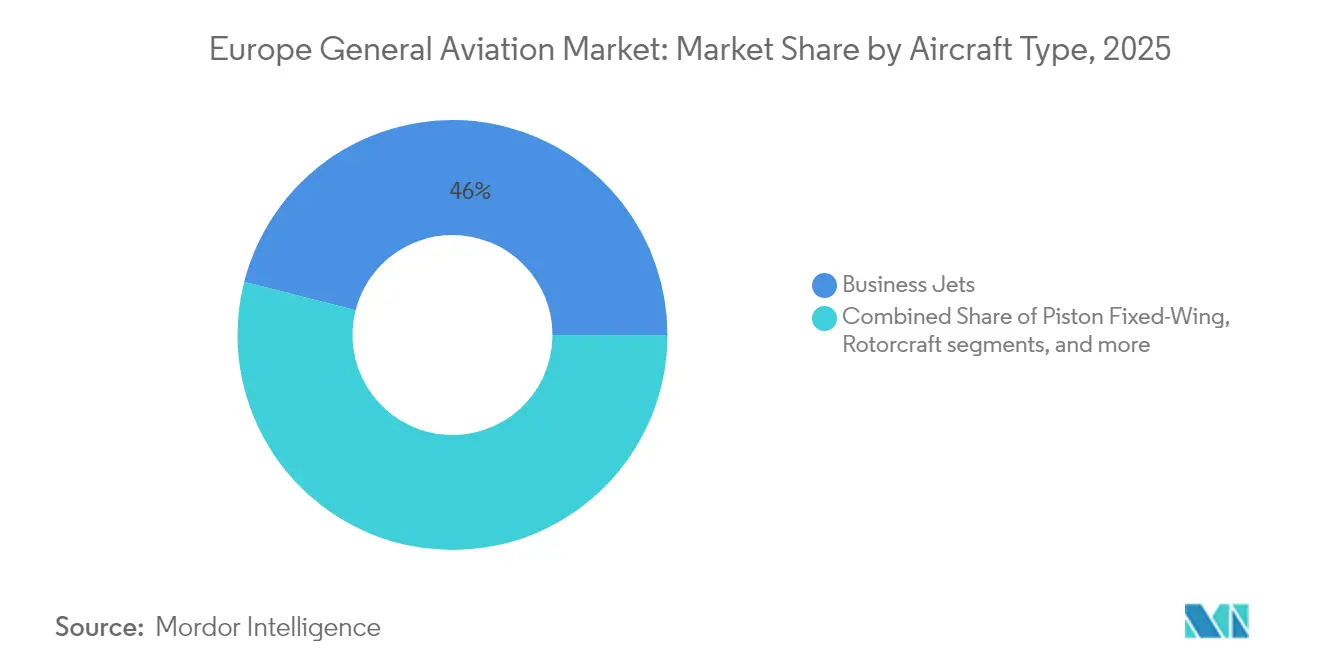

- Por tipo de aeronave, los jets de negocios lideraron con el 46,02% de la participación del mercado de aviación general en Europa en 2025; se proyecta que los eVTOL de AAM registren la CAGR más rápida del 6,85% hasta 2031.

- Por propulsión, los sistemas convencionales de pistón y turbina representaron el 71,45% del tamaño del mercado de aviación general en Europa en 2025, mientras que se prevé que la propulsión totalmente eléctrica avance a una CAGR del 7,38% entre 2026 y 2031.

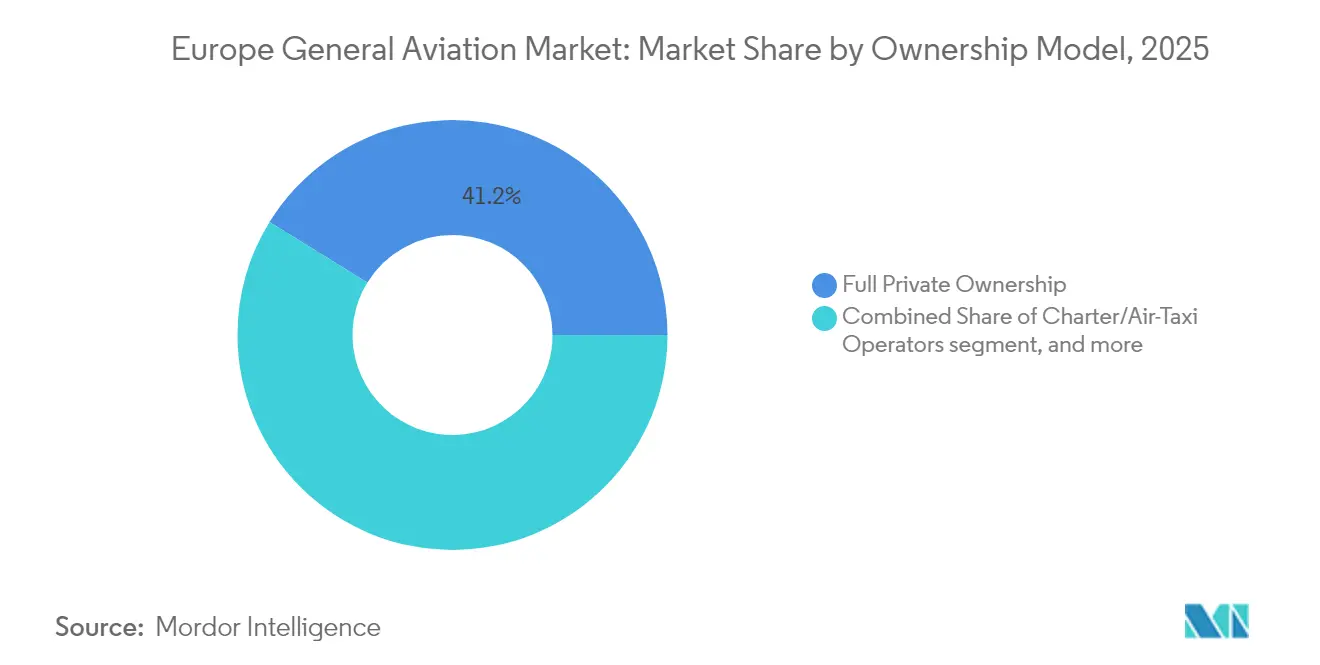

- Por propiedad, la propiedad privada total mantuvo una participación del 41,20% del tamaño del mercado de aviación general en Europa en 2025; se espera que las flotas de chárter y aerotaxi registren la CAGR más rápida del 6,05% hasta 2031.

- Por usuario final, el transporte corporativo capturó una participación del 47,65% en 2025, mientras que se prevé que los servicios de emergencias médicas y ambulancias aéreas se expandan a una CAGR del 8,74% hasta 2031.

- Por geografía, Francia lideró con el 22,60% de la participación del mercado de aviación general en Europa en 2025; se espera que el Reino Unido crezca más rápido con una CAGR del 8,15% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación General en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente base de individuos de alto patrimonio neto (HNWI) que incrementa la demanda de jets de negocios | +1.8% | Europa Occidental, extendiéndose hacia centros del Este | Mediano plazo (2-4 años) |

| Renovación de flotas para aeronaves eficientes en combustible | +1.2% | En toda la UE, más visible en Francia, Alemania y el Reino Unido | Largo plazo (≥4 años) |

| Crecimiento de los modelos fraccionales y de chárter | +0.9% | Corredores de Londres, París y Fráncfort | Corto plazo (≤2 años) |

| "Objetivo 55" de la UE impulsando la adopción de híbridos/eVTOL | +0.7% | Estados miembros de la UE, adopción temprana en los mercados nórdicos | Largo plazo (≥4 años) |

| Infraestructura aeroportuaria con incentivos SAF | +0.5% | Centros primarios expandiéndose hacia aeropuertos regionales | Mediano plazo (2-4 años) |

| Programas de conversión ISR defensa-civil | +0.4% | Clústeres manufactureros en múltiples estados miembros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Base de HNWI que Impulsa la Demanda de Jets de Negocios

El segmento de riqueza en expansión en Europa impulsa las compras de jets nuevos y de segunda mano, ya que los centros financieros y tecnológicos priorizan la movilidad eficiente en tiempo. La aviación de negocios aporta EUR 100 mil millones en valor económico anual, lo que indica una demanda estructural profunda.[1]Asociación Europea de Aviación de Negocios, "Estudio de Impacto Económico," EBAA, ebaa.org Las entregas a Europa equivalen al 13% de los totales mundiales, una proporción que se mantiene estable incluso cuando otras regiones se aceleran, lo que subraya la madurez del mercado más que su declive.[2]Honeywell Aerospace, "Perspectiva de Aviación de Negocios 2024," Honeywell, aerospace.honeywell.com Los programas fraccionales aprovechan esta demanda ofreciendo acceso rentable y ampliando la base de clientes direccionable. La riqueza concentrada en Suiza, Mónaco y la City de Londres determina la asignación de aeronaves y la ubicación de instalaciones de servicio. La concentración de activos alrededor de estos centros respalda los servicios auxiliares y amplifica los multiplicadores económicos localizados.

Renovación de Flotas para Aeronaves Eficientes en Combustible

Los operadores aceleran los ciclos de reemplazo para cumplir con límites de emisiones más estrictos y lograr los ahorros de consumo de combustible del 15–20% registrados en los jets de última generación.[3]Agencia Europea de Seguridad Aérea, "Reglamento ReFuelEU Aviation," EASA, easa.europa.eu Las normas de la UE establecen un mandato del 2% de SAF en 2025, que aumentará considerablemente en adelante, convirtiendo las ganancias de eficiencia y la compatibilidad con SAF en imperativos comerciales. Los motores más silenciosos facilitan el acceso a franjas horarias en aeropuertos sensibles al ruido, aumentando la utilización de aeronaves. Las inversiones en aviónica avanzada y conectividad mejoran aún más los rendimientos del chárter al mejorar la experiencia del pasajero. La certificación de EASA garantiza que los nuevos modelos integren mejoras de seguridad y sostenibilidad, reforzando la tendencia de renovación.

Crecimiento de los Modelos Fraccionales y de Chárter

El acceso flexible supera a la propiedad directa a medida que las empresas priorizan la liquidez y las plataformas de reserva digital comprimen los plazos de entrega. Las horas de programa de un proveedor fraccional líder aumentaron un 74% anualmente, confirmando la adopción.[4]VistaJet, "Informe Anual de Mercado 2024," VistaJet, vistajet.com Una mayor utilización de hasta 600 horas anuales reduce los costos por vuelo en relación con las aeronaves de propiedad privada y atrae a clientes del mercado medio. Los emprendedores tecnológicos, en particular, adoptan tarjetas de membresía que minimizan la exposición de capital mientras preservan el control de agenda. El cambio alienta a los operadores a diversificar las flotas y posicionar aeronaves cerca de los clústeres de demanda para despachos rápidos.

"Objetivo 55" de la UE Impulsando la Adopción de Híbridos/eVTOL

La UE destinó USD 4,76 mil millones bajo la Asociación de Aviación Limpia, acelerando la investigación híbrido-eléctrica. El entorno regulatorio ahora proporciona vías de certificación claras; EASA publicó su estándar de condición especial para eVTOL en 2024, reduciendo la incertidumbre de cumplimiento. Los fabricantes alinean las hojas de ruta de sus productos con estos hitos, lo que permite una entrada comercial más temprana. Los mercados nórdicos aprovechan la ventaja del primero en moverse gracias a la abundante energía renovable para la infraestructura de carga. El progreso tecnológico en la densidad de energía de las baterías y el software de control de vuelo acorta el plazo para la implementación operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre macroeconómica e inflación | −1.4% | En toda la UE, reduciendo el gasto discrecional | Corto plazo (≤2 años) |

| Estrictos límites aeroportuarios de ruido y emisiones | −0.8% | Principales centros y zonas de captación urbana densa | Mediano plazo (2-4 años) |

| Aguda escasez de pilotos en Europa | −0.6% | Más aguda en los mercados del Norte y del Oeste | Largo plazo (≥4 años) |

| Interrupción del suministro de aviónica y materiales compuestos | −0.5% | Centros manufactureros expuestos a la volatilidad logística global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Macroeconómica e Inflación

Las elevadas tasas de interés aumentan los costos de financiamiento, alargando los horizontes de recuperación de la inversión y ralentizando los pedidos de nuevas aeronaves. Los operadores lidian con mayores costos de insumos en combustible, mano de obra y mantenimiento, comprimiendo los márgenes durante las negociaciones de chárter. Las fluctuaciones cambiarias entre el euro y el dólar estadounidense complican las transacciones transfronterizas y retrasan las decisiones de compra. Los presupuestos de viajes corporativos permanecen bajo estricto escrutinio a medida que las empresas priorizan las inversiones básicas. Los operadores más pequeños con reservas de efectivo limitadas enfrentan tensión de liquidez, aumentando la perspectiva de consolidación.

Estrictos Límites Aeroportuarios de Ruido y Emisiones

Los grandes centros europeos imponen toques de queda nocturnos y cuotas de franjas horarias que limitan los movimientos de aviación general. Las aeronaves más antiguas incurren en tasas de aterrizaje más elevadas vinculadas a las clases de emisiones, erosionando la competitividad de precios del chárter. La presión comunitaria obliga a los aeropuertos a revisar los planes de gestión ambiental, generando nuevas obligaciones de reporte y posibles retrasos operativos. El cumplimiento requiere inversión en tecnología de monitoreo y aeronaves más silenciosas, añadiendo costos de capital y operativos. Sin mejoras, los operadores arriesgan la exclusión de mercados clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los jets de negocios dominan mientras los eVTOL ganan impulso

Los jets de negocios mantuvieron una participación del 46,02% en el mercado de aviación general en Europa en 2025, ya que su costo operativo y versatilidad aeroportuaria se adaptan a las distancias de etapa intra-europeas. Los planificadores de flota valoran la autonomía inferior a 3 horas, cabinas de 4 a 9 asientos y el acceso a pistas secundarias que evitan la congestión de los principales centros. Los jets de gran cabina sirven para misiones transcontinentales que conectan las sedes corporativas con las filiales en el extranjero, aunque la utilización se mantiene por debajo de los niveles anteriores a 2020. Las aeronaves turbohélice anclan la conectividad regional y las tareas de misión especial en geografías montañosas e insulares. Las flotas de aeronaves de rotor proporcionan servicios de emergencias médicas, apoyo a la energía offshore y traslados punto a punto en ciudades donde las rutas terrestres tienen un rendimiento inferior. El rápido ascenso de las plataformas eVTOL, con una CAGR pronosticada del 6,85%, surge de un menor costo de viaje, una huella de ruido mínima y la compatibilidad con redes de energía renovable. La hoja de ruta de certificación de EASA, publicada en 2024, aclara los requisitos de diseño y seguridad de los fabricantes, catalizando la inversión.

La evolución de la flota muestra a los operadores retirando jets de negocios más antiguos, favoreciendo modelos con aviónica mejorada y eficiencia de combustible para cumplir con los límites aeroportuarios. Los intermediarios de chárter informan que los jets ligeros modernos atraen factores de carga más altos y una mejor utilización diaria que sus homólogos de tamaño medio envejecidos. Las aeronaves de motor de pistón siguen siendo vitales para la formación de pilotos y los vuelos recreativos, pero se enfrentan a restricciones de ruido cerca de las zonas pobladas. Varios fabricantes europeos de equipos originales persiguen la propulsión híbrido-eléctrica para las categorías de turbohélice, prometiendo menores costos operativos y cumplimiento de emisiones. La trayectoria tecnológica del segmento indica diversificación en lugar de desplazamiento, posicionando a cada clase de aeronave para servir a su envoltura de misión óptima dentro del mercado de aviación general en Europa en expansión.

Por Propulsión: Los Sistemas Convencionales Prevalecen en Medio de la Aceleración Eléctrica

Debido a las redes de mantenimiento bien establecidas y la probada fiabilidad de despacho, los motores convencionales de pistón y turbina retienen el 71,45% del mercado de aviación general en Europa. Los operadores continúan actualizando a variantes más eficientes en combustible que ofrecen una reducción de dos dígitos en el consumo de combustible en relación con los modelos heredados. La propulsión totalmente eléctrica lidera la curva de crecimiento con una CAGR del 7,38% a medida que mejora la densidad de las baterías y los incentivos regulatorios comienzan a surtir efecto. Los proyectos híbrido-eléctricos salvan las brechas de autonomía y amplían la cobertura de rutas mientras cumplen con los umbrales de emisiones. Los desarrolladores muestran kits de modernización que permiten a las células de aeronaves más antiguas beneficiarse de la electrificación parcial, ampliando la flota direccionable.

La expansión de la infraestructura energética sustenta la adopción. Los aeropuertos nórdicos utilizan energía hidroeléctrica y eólica para instalar cargadores de alta capacidad, creando corredores eléctricos tempranos. Las academias de formación piloto prueban entrenadores eléctricos de dos plazas, citando un 40% menos de costos energéticos y operaciones más silenciosas como atractivas para las comunidades. Sin embargo, las limitaciones de autonomía restringen las aeronaves eléctricas principalmente a sectores de menos de 300 kilómetros por ahora. Los motores convencionales evolucionan con la compatibilidad con el combustible de aviación sostenible, manteniéndolos relevantes en el mercado de aviación general en Europa mientras proporcionan una vía de transición hasta que los sistemas de batería e híbridos maduren completamente.

Por Modelo de Propiedad: Las Flotas Privadas Lideran mientras el Chárter se Acelera

La propiedad privada total representó el 41,20% del tamaño del mercado de aviación general en Europa en 2025, reflejando las preferencias arraigadas entre los individuos ultra-adinerados y las corporaciones que demandan disponibilidad inmediata. Los propietarios sopesan el mayor desembolso de capital frente a la soberanía de agenda y las ventajas de imagen de marca. Los proveedores de chárter y aerotaxi prevén una CAGR del 6,05%, y los clientes que buscan flexibilidad sin riesgo de activos. La propiedad fraccional llena el término medio al dividir el capital en participaciones basadas en horas, distribuyendo los costos entre los grupos de usuarios. El modelo se beneficia de la armonización regulatoria paneuropea que facilita las operaciones transfronterizas.

La disrupción digital remodela los patrones de demanda. Las aplicaciones bajo demanda reducen los tiempos de reserva a minutos, amplían la transparencia de precios y acceden a una clientela más joven no vinculada a los intermediarios tradicionales. Los proveedores de chárter posicionan flotas diversas en aeropuertos estratégicos para ofrecer embarque casi instantáneo, impulsando la utilización hasta 600 horas anuales. Las instituciones de formación y los organismos gubernamentales siguen siendo propietarios estables, anclados por la especificidad de la misión y los mandatos regulatorios. En general, el cambio de actitudes hacia las opciones con menos activos redirige el capital hacia las empresas principales, elevando la demanda de ofertas de uso compartido en todo el mercado de aviación general en Europa.

Por Usuario Final: El Transporte Corporativo Domina mientras las Misiones Médicas se Disparan

Los viajes corporativos mantuvieron el 47,65% de la participación del mercado de aviación general en Europa en 2025, ya que los ejecutivos valoran el enrutamiento directo, la privacidad y el ahorro de tiempo. Los centros financieros como Londres, Fráncfort y Zúrich generan una demanda densa y predecible que sustenta la eficiencia de programación. Los servicios de emergencias médicas y ambulancias aéreas, proyectados con una CAGR del 8,74%, ganan impulso a través del envejecimiento demográfico y la consolidación de hospitales rurales. Los servicios de emergencias médicas en helicóptero transportan a pacientes críticos dentro de la "hora de oro", y los gobiernos subvencionan las operaciones para salvar las brechas de acceso a la atención sanitaria.

Análisis Geográfico

Francia mantiene el liderazgo a través de una densa red nacional de pistas pavimentadas y de hierba que acogen desde entrenadores de pistón ligero hasta jets de gran cabina. El gobierno canaliza subvenciones de I+D hacia prototipos híbrido-eléctricos, alentando a los fabricantes de equipos originales a co-localizar instalaciones de prueba. Los operadores de chárter se benefician de estructuras de tasas de aterrizaje favorables en los aeropuertos regionales que reducen los costos de reposicionamiento, reforzando los precios competitivos. Las empresas internacionales posicionan aeronaves en París-Le Bourget para aprovechar la eficiencia aduanera y de inmigración. La proximidad a los principales proveedores aeroespaciales acorta los plazos de entrega de piezas, manteniendo una alta disponibilidad de flota en todo el mercado de aviación general en Europa.

La rápida expansión del Reino Unido se apoya en las industrias de alto valor que exigen desplazamientos rápidos entre Londres, Edimburgo, Mánchester y los centros continentales. Las recientes actualizaciones de política agilizan los derechos de importación de aeronaves, reduciendo la fricción en la adquisición. Los grupos de capital privado invierten en mejoras de FBO en Biggin Hill y Farnborough, mejorando las comodidades para los pasajeros y los tiempos de rotación. Las pruebas de mezcla de SAF alcanzan escala comercial en Heathrow y London City, demostrando la viabilidad para el abastecimiento de aviación de negocios. Estos pasos respaldan la contribución desproporcionada de la región al crecimiento de mercado proyectado.

Alemania mantiene una demanda estable a través de corporaciones orientadas a la exportación que favorecen los itinerarios comprimidos en el tiempo a través de sus redes de plantas. Una sólida tradición en ingeniería sustenta un vibrante sector de mantenimiento, reparación y revisión (MRO), manteniendo los costos del ciclo de vida predecibles. Italia fusiona la demanda corporativa y de ocio, ya que Milán y Roma anclan el tráfico de negocios mientras las áreas de resort costeras y alpinas generan picos estacionales. España aprovecha los flujos de turismo, las ventajas meteorológicas para la formación de pilotos y el aumento de las misiones médicas que conectan las provincias insulares. Aunque son más pequeñas en términos absolutos, las naciones nórdicas emergen como incubadoras tecnológicas para los vuelos eléctricos y autónomos, subrayando su relevancia estratégica para el mercado de aviación general en Europa en su conjunto.

Panorama Competitivo

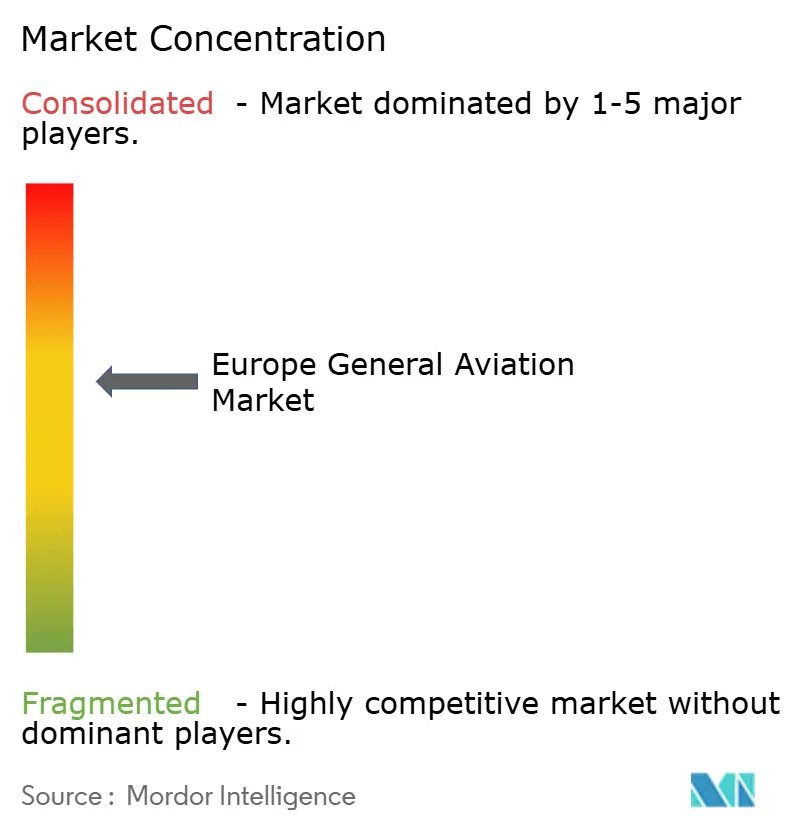

La arena de aviación general en Europa exhibe una concentración moderada. Bombardier, Dassault Aviation y Textron dominan las entregas de jets a través de ciclos recurrentes de actualización de productos que responden a las restricciones de ruido y emisiones. Cada uno mantiene centros de servicio autorizados por la fábrica en los principales centros, incorporando altos costos de cambio para los operadores mientras asegura el tiempo de actividad. Dassault aprovecha la política aeroespacial francesa para integrar aviónica de vanguardia antes de los lanzamientos globales. Bombardier expande sus instalaciones en Berlín y Biggin Hill, reduciendo el tiempo de traslado de mantenimiento para los clientes.

Los nuevos participantes como Archer Aviation y Joby Aviation explotan el segmento eVTOL, atrayendo capital de riesgo y asociaciones municipales para la infraestructura de vertipuertos. El conocimiento de certificación es una ventaja decisiva para los operadores históricos; su historial con EASA reduce meses en los plazos de aprobación, pero las vías simplificadas para aeronaves eléctricas nivelan el campo para los innovadores. Las alianzas estratégicas florecen: Rolls-Royce colabora con Tecnam en entrenadores eléctricos, y Safran se asocia con Diamond en sistemas híbridos, mostrando un panorama cooperativo que persigue la transformación de la propulsión.

La fragilidad de la cadena de suministro da forma a las tácticas competitivas. Los fabricantes de células de aeronaves bloquean contratos plurianuales para materiales compuestos con el fin de contener la volatilidad de costos. Los fabricantes de motores de equipos originales exploran la capacidad de fundición localizada dentro de la UE para amortiguar los retrasos en el transporte marítimo internacional. Las escuelas de formación de pilotos forman acuerdos estratégicos con los fabricantes de aeronaves para asegurar los plazos de entrega, vinculando la cadena de capital humano a la disponibilidad de hardware. Las plataformas digitales integran módulos de reserva de chárter, planificación de vuelos y compensación de carbono, mejorando la experiencia del cliente y generando flujos de datos que informan las decisiones de despliegue de flotas en todo el mercado de aviación general en Europa.

Líderes de la Industria de Aviación General en Europa

Bombardier Inc.

Textron Inc.

Airbus SE

Pilatus Aircraft Ltd.

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Archer Aviation obtuvo una oferta competitiva para adquirir el extenso portafolio de 300 patentes de eVTOL de Lilium por USD 20,94 millones. Esta adquisición fortalece las capacidades tecnológicas de Archer con innovaciones avanzadas en ventiladores canalizados, sistemas de baterías y controles de vuelo, a medida que el sector de movilidad aérea avanzada continúa consolidándose.

- Mayo de 2025: Leonardo inició EBACE 2025 con un pedido significativo de tres AW109 Trekkers adicionales de su distribuidor de larga data para el Reino Unido e Irlanda. Programados para entrega en 2027, estos helicópteros configurados para VIP se suman a los cinco AW109 GrandNew que Sloane ordenó a principios de este año durante el evento Verticon en marzo, celebrado en Dallas.

- Diciembre de 2023: Tecnam anunció que la reconocida academia escocesa de formación de pilotos ACS Aviation ordenó dos P-Mentor para agregarlos a su flota actual con el fin de ampliar sus capacidades en 2023.

Alcance del Informe del Mercado de Aviación General en Europa

| Jets de Negocios | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Turbohélice de Ala Fija | |

| Pistón de Ala Fija | |

| Aeronaves de Rotor | |

| eVTOL de Movilidad Aérea Avanzada |

| Pistón/Turbina Convencional |

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Propiedad Privada Total |

| Propiedad Fraccional |

| Operadores de Chárter/Aerotaxi |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misión Especial |

| Transporte Empresarial/Corporativo |

| Vuelo Personal y de Ocio |

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) |

| Emergencias Médicas/Ambulancia Aérea |

| Formación de Pilotos |

| Reino Unido |

| Francia |

| Alemania |

| Italia |

| España |

| Países Bajos |

| Rusia |

| Resto de Europa |

| Por Tipo de Aeronave | Jets de Negocios | Jet Grande |

| Jet de Tamaño Mediano | ||

| Jet Ligero/Muy Ligero | ||

| Turbohélice de Ala Fija | ||

| Pistón de Ala Fija | ||

| Aeronaves de Rotor | ||

| eVTOL de Movilidad Aérea Avanzada | ||

| Por Tipo de Propulsión | Pistón/Turbina Convencional | |

| Híbrido-Eléctrico | ||

| Totalmente Eléctrico | ||

| Por Modelo de Propiedad | Propiedad Privada Total | |

| Propiedad Fraccional | ||

| Operadores de Chárter/Aerotaxi | ||

| Instituciones de Formación y Académicas | ||

| Operadores Gubernamentales y de Misión Especial | ||

| Por Aplicación de Usuario Final | Transporte Empresarial/Corporativo | |

| Vuelo Personal y de Ocio | ||

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) | ||

| Emergencias Médicas/Ambulancia Aérea | ||

| Formación de Pilotos | ||

| Por Geografía | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa |

Definición de mercado

- Tipo de Aeronave - La Aviación General incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otros trabajos aéreos.

- Sub Tipo de Aeronave - Se toman en consideración Jets de Negocios, Aeronaves de Pistón de Ala Fija, helicópteros y aeronaves turbohélice.

- Tipo de Carrocería - Jets Ligeros, Jets de Tamaño Mediano y Jets Grandes según su capacidad para transportar pasajeros y los rangos de distancia de vuelo han sido incluidos en este estudio.

| Palabra clave | Definición |

|---|---|

| IATA | IATA corresponde a la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO corresponde a la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (AOC) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CoA) | Un Certificado de Aeronavegabilidad (CoA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Kilómetros de Asiento Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin un riesgo significativo para la tripulación aérea, la tripulación de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de pilotos, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Ultra Alto Patrimonio Neto (UHNWI) | Los Individuos de Ultra Alto Patrimonio Neto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es un organismo de la Unión Europea establecido en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque a tierra existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera, multifunción, de reactor/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gastos militares y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antinavío (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad verdadera en el aire y la velocidad del sonido a la altitud de una aeronave dada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción