Tamaño y Cuota del Mercado de Aeronaves de Combate de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

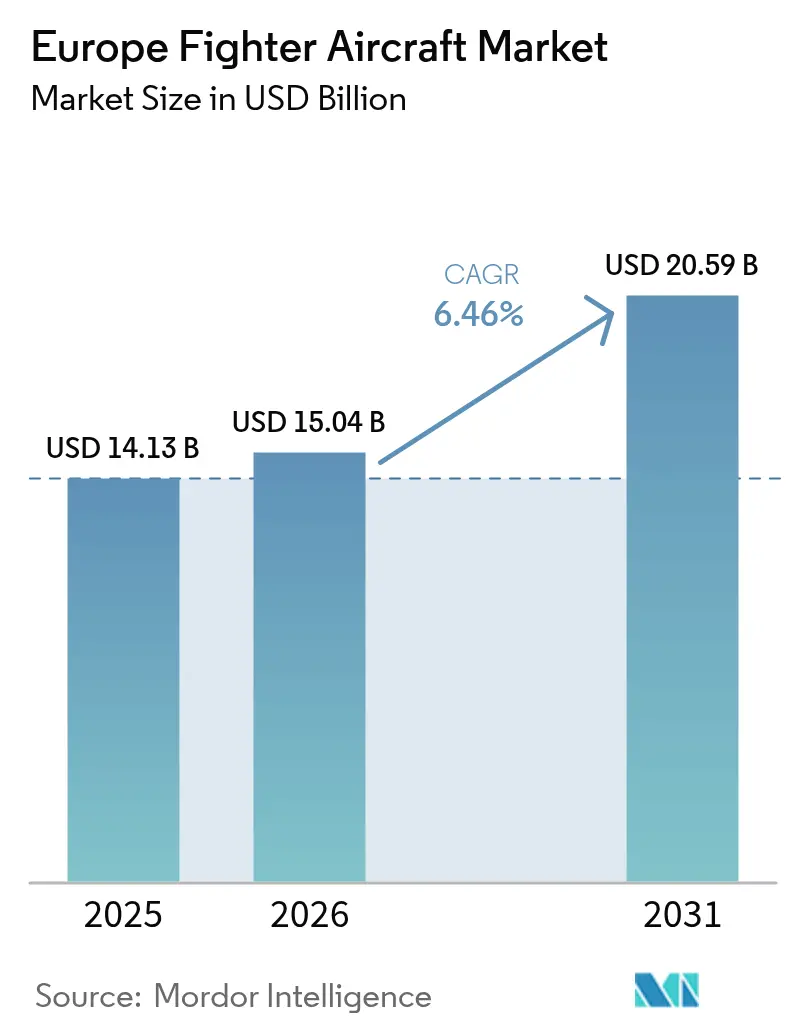

| Tamaño del mercado en el año base (2025) | 14.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Combate de Europa por Mordor Intelligence

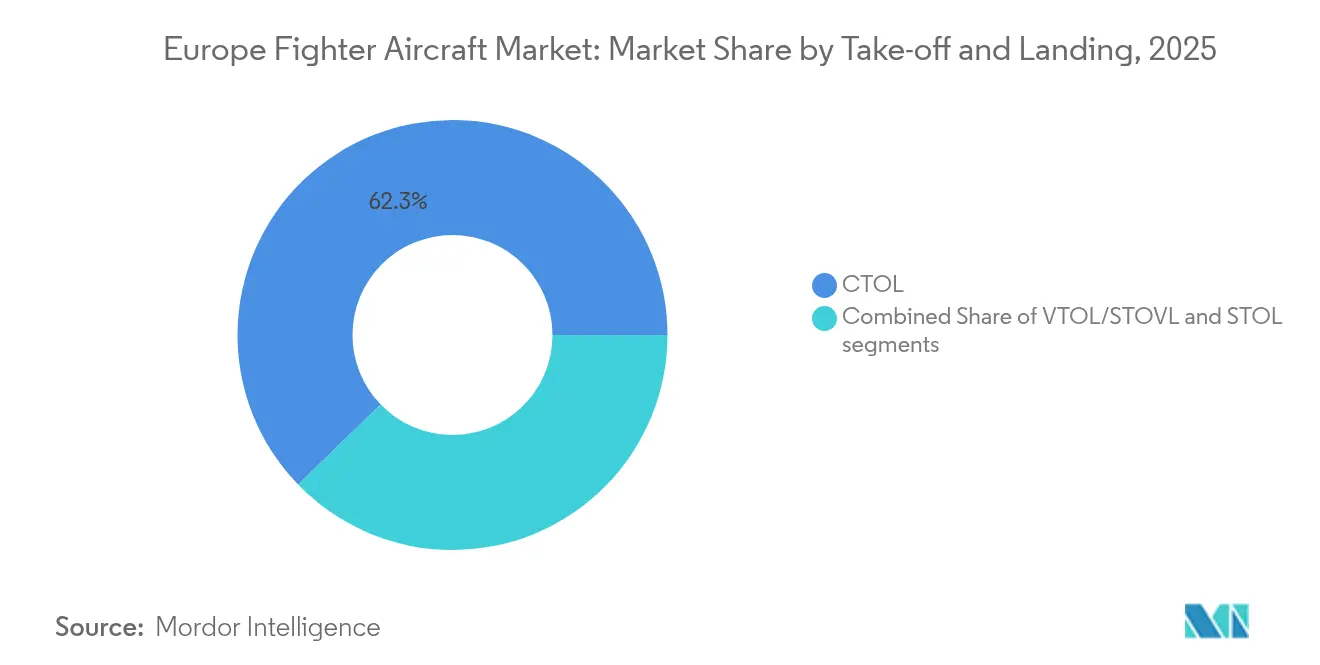

El tamaño del mercado de aeronaves de combate de Europa se valoró en USD 14,13 mil millones en 2025 y se estima que crecerá desde USD 15,04 mil millones en 2026 hasta alcanzar USD 20,59 mil millones en 2031, a una CAGR del 6,46% durante el período de pronóstico (2026-2031). La escalada de amenazas a la seguridad tras la invasión a gran escala de Ucrania por parte de Rusia, combinada con el mecanismo de préstamo Security Action for Europe (SAFE) de EUR 150 mil millones (USD 175,85 mil millones) de la Unión Europea, han transformado las prioridades de adquisición y desbloqueado financiación a corto plazo tanto para flotas de 4.ª como de 5.ª generación. La decisión de Alemania de destinar el 5% del PIB a la defensa y el impulso colectivo hacia la soberanía de 6.ª generación amplían los pedidos pendientes, mientras que las políticas industriales que privilegian el contenido europeo reconfiguran las cadenas de suministro y las estructuras de colaboración. Las aeronaves de despegue y aterrizaje convencional (CTOL) representan actualmente el 62,87% de la cuota del mercado europeo de aeronaves de combate, aunque las capacidades de despegue y aterrizaje corto y vertical están ganando terreno impulsadas por la modernización de la aviación naval y los conceptos de basing austero.

Conclusiones Clave del Informe

- Por despegue y aterrizaje, las plataformas CTOL captaron el 62,25% de la cuota del mercado europeo de aeronaves de combate en 2025, mientras que las plataformas VTOL/STOVL se proyecta que se expandirán a una CAGR del 7,54% hasta 2031.

- Por generación de combate, las aeronaves de 4.ª generación y media representaron el 43,12% de la cuota del mercado europeo de aeronaves de combate en 2025; los programas de 6.ª generación registran la CAGR proyectada más alta, del 8,18%, hasta 2031.

- Por configuración de motor, los cazas de motor único representaron el 55,31% del mercado europeo de aeronaves de combate en 2025, mientras que se prevé que las plataformas de motor doble registren una CAGR del 6,81% entre 2026 y 2031.

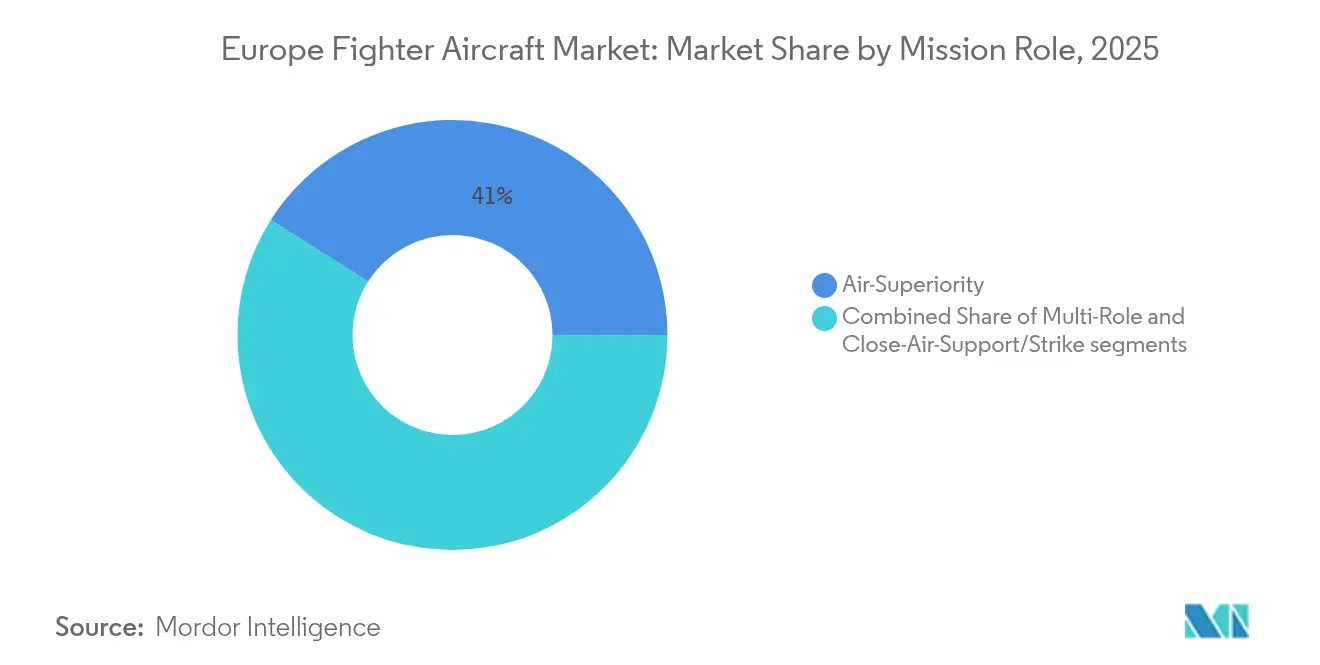

- Por función de misión, las plataformas de superioridad aérea constituyeron el 41,02% del tamaño del mercado europeo de aeronaves de combate en 2025; las plataformas multifunción avanzarán a una CAGR del 7,72% hasta 2031.

- Por usuario final, las fuerzas aéreas representaron el 52,45% de la demanda total en 2025, mientras que la aviación naval es el segmento de mayor crecimiento, con una CAGR del 8,34% hasta 2031.

- Por geografía, Francia lideró con una cuota de ingresos del 39,85% en 2025; Alemania muestra la trayectoria de crecimiento más sólida, con una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aeronaves de Combate de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto europeo en defensa tras el conflicto en Ucrania | +1.80% | Europa del Este, Alemania | Corto plazo (≤ 2 años) |

| Adquisiciones aceleradas de 5.ª generación (F-35) | +1.40% | Alemania, Bélgica, República Checa, Rumanía | Mediano plazo (2–4 años) |

| Lanzamiento de programas de 6.ª generación (FCAS y GCAP) | +1.20% | Francia, Alemania, España, Reino Unido, Italia, Japón | Largo plazo (≥ 4 años) |

| Flotas heredadas envejecidas que alcanzan el fin de su vida útil | +1.00% | Reino Unido, Alemania, España, Italia | Mediano plazo (2–4 años) |

| Mecanismo de adquisición conjunta de la UE que desbloquea compras a escala | 0.8% | Estados Miembros de la UE, con efecto expansivo hacia el EEE y Ucrania | Mediano plazo (2–4 años) |

| Aumento de los requisitos de cooperación entre aeronaves tripuladas y no tripuladas | 0.6% | Alemania, Francia, Reino Unido, con adopción temprana en fuerzas aéreas avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Europeo en Defensa tras el Conflicto en Ucrania

El reglamento SAFE de la UE desbloquea EUR 150 mil millones (USD 175,85 mil millones) en garantías de préstamo dedicadas a la adquisición conjunta de capacidades, marcando la mayor ola de gasto en tiempos de paz de la región desde la Guerra Fría.[1]Consejo de la Unión Europea, "Reglamento del Consejo (UE) 2025/1106 por el que se establece SAFE," europa.eu El compromiso del 5% del PIB de Alemania por sí solo dispara la demanda en términos de USD para nuevas construcciones y sostenimiento en el mercado europeo de aeronaves de combate. Los mecanismos nacionales de «cláusula de escape» presupuestaria permiten a los Estados Miembros superar las normas fiscales en un 1,5% del PIB hasta 2029, ampliando el margen para pedidos consecutivos. La revisión de capacidades de la OTAN de 2024 identificó las brechas en superioridad aérea como críticas, convirtiendo a los cazas en partidas de máxima prioridad. Los desembolsos a corto plazo impulsan, por tanto, el mercado europeo de aeronaves de combate hacia un superciclo de adquisiciones que se extiende al menos hasta 2030.

Adquisiciones Aceleradas de F-35 de 5.ª Generación

El contrato de Alemania para 35 aeronaves F-35A destinadas a funciones de uso compartido nuclear ancla un compromiso regional que supera los EUR 30 mil millones (USD 35,16 mil millones) hasta 2030. Bélgica, Rumanía y la República Checa le siguen con conversiones de flota, priorizando la interoperabilidad con la OTAN sobre el riesgo en el desarrollo. Si bien las restricciones ITAR de Estados Unidos generan alarmas sobre soberanía, las fuerzas más pequeñas aceptan la dependencia para asegurar envolventes de capacidad de 5.ª generación a corto plazo. El volumen resultante impulsa la demanda de motor único y refuerza un parámetro de referencia de coste por hora de vuelo que influye en los futuros debates sobre la asequibilidad de la 6.ª generación.

Lanzamiento de los Programas de 6.ª Generación FCAS y GCAP

Los socios del FCAS han reservado más de EUR 100 mil millones (USD 117,18 mil millones) hasta 2040, aunque las fricciones franco-alemanas sobre la distribución de trabajos y la propiedad intelectual han puesto en primer plano los riesgos de calendario. El GCAP obtuvo la autorización regulatoria de la UE en junio de 2025, ofreciendo un modelo de gobernanza alternativo para la autoridad de diseño multilateral y el intercambio de tecnología que sortea las complejidades del Brexit. La actividad de pruebas de vuelo bajo el demostrador STAR valida los conceptos de cooperación entre aeronaves tripuladas y no tripuladas y mantiene la plantilla de ingeniería entre ciclos de producción. Aunque las entregas iniciales se sitúan más allá de 2035, los programas inyectan visibilidad de demanda a largo plazo y anclan las hojas de ruta de propulsión y sensores indígenas, críticas para el mercado europeo de aeronaves de combate.

Flotas Heredadas Envejecidas que se Aproximan al Fin de su Vida Útil

La inminente retirada del Tornado, el AMX, el EF-18 y las variantes más antiguas del F-16 impulsa ventanas de sustitución superpuestas que superan la capacidad de ensamblaje actual. El agotamiento de la vida estructural obliga a las fuerzas aéreas a equilibrar costosas ampliaciones de la vida en servicio frente a nuevas adquisiciones, con muchas optando por flotas mixtas de solución provisional y largo plazo. Más de 400 retiradas se materializarán antes de 2030, manteniendo un piso elevado para la demanda del mercado europeo de aeronaves de combate.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de adquisición y ciclo de vida en aumento | −0.9% | Fuerzas aéreas europeas más pequeñas | Largo plazo (≥ 4 años) |

| Restricciones de control de exportaciones/ITAR sobre subsistemas | −0.6% | Estados Miembros de la UE, Reino Unido, Europa no perteneciente a la OTAN | Mediano plazo (2–4 años) |

| Extensos plazos de desarrollo y certificación | -0.5% | Naciones europeas que desarrollan plataformas indígenas | Largo plazo (≥ 4 años) |

| Cuellos de botella en la producción de núcleos de motores en Europa | -0.4% | Alemania, Reino Unido, Francia, España (países del consorcio Eurojet) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costes de Adquisición y Ciclo de Vida en Aumento

Los precios unitarios del F-35A superan los USD 80 millones, mientras que un Eurofighter actualizado se aproxima a los USD 120 millones cuando se incluye la amortización del desarrollo.[2]Parlamento Europeo, "Financiación de la Industria Europea de Defensa," europarl.europa.eu El sostenimiento representa típicamente entre el 60 y el 70% de la propiedad total, vinculando a los gobiernos a flujos de financiación de varias décadas que reducen otros presupuestos de disponibilidad operativa. La Agencia Europea de Defensa (AED) estima que las compras nacionales fragmentadas añaden entre un 20 y un 30% a los costes unitarios, aunque las preferencias políticas por la participación industrial local a menudo se imponen a las economías de escala. En consecuencia, las presiones de asequibilidad podrían moderar los volúmenes tras el auge actual, atenuando la curva de crecimiento a largo plazo del mercado europeo de aeronaves de combate.

Restricciones de Control de Exportaciones/ITAR sobre Subsistemas

La concesión de licencias ITAR sigue siendo un punto de estrangulamiento para las ambiciones de contenido no estadounidense, como se evidenció cuando los derechos de veto de Estados Unidos complicaron las negociaciones de exportación del Saab Gripen en 2024.[3]Lexology, "Security Action for Europe," lexology.com La UE exige ahora subsistemas de origen europeo en un 65% para los programas de defensa financiados con fondos públicos, lo que obliga a la indigenización de motores, aviónica e interfaces de armamento. Si bien este cambio fomenta la soberanía, también incrementa los gastos de I+D y prolonga los plazos, suprimiendo la demanda direccionable a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Despegue y Aterrizaje: La Preeminencia del CTOL se Mantiene, el VTOL Gana Terreno

Las aeronaves CTOL representaron el 62,25% del mercado europeo de aeronaves de combate en 2025, respaldadas por una infraestructura de bases bien establecida y pistas conformes con el STANAG de la OTAN. Los operadores de flotas valoran los menores costes de adquisición y sostenimiento frente a sus homólogos STOVL, lo que permite una cobertura más amplia de la estructura de fuerzas. El mercado europeo de aeronaves de combate anticipa pedidos incrementales de CTOL procedentes de Alemania, España y Polonia a medida que convergen los plazos de extensión de vida útil.

Los aviones VTOL/STOVL registran una CAGR del 7,54% desde una base reducida. Italia declaró la capacidad operativa inicial del F-35B a bordo del Cavour en 2024, validando las vías de integración aunque exponiendo los desafíos de espacio en cubierta e intensidad de mantenimiento. Los portaaviones de la clase Queen Elizabeth del Reino Unido operan el ala aérea STOVL más grande de la región, pero tasas de disponibilidad por debajo del 65% ponen de relieve las cargas de sostenimiento. La decisión de España en 2025 de renunciar a las adquisiciones del F-35B subraya las concesiones fiscales y operativas que podrían limitar la penetración a largo plazo. Aun así, las necesidades de disuasión basadas en portaaviones y los conceptos de basing disperso mantienen la demanda de VTOL claramente en el radar del mercado europeo de aeronaves de combate.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Generación de Combate: La 4.ª Generación y Media Se Mantiene Resiliente ante la Expectativa de la 6.ª Generación

Las aeronaves de 4.ª y 4.ª generación y media constituyen más del 80% de los inventarios activos; la de 4.ª generación y media por sí sola representó el 43,12% de la cuota del mercado europeo de aeronaves de combate en 2025. El Eurofighter Typhoon ostenta la base instalada más extensa, y el pedido de Italia de marzo de 2025 por EUR 2,8 mil millones (USD 3,28 mil millones) para hasta 24 unidades adicionales extiende la producción hasta 2028.

Los programas de 6.ª generación exhiben una CAGR del 8,18% a medida que el FCAS y el GCAP avanzan de la fase conceptual a las pruebas con demostradores. Aunque los plazos se extienden más allá de 2035, las selecciones sobre propulsión común, motores adaptativos y sensores de combate colaborativo ya están configurando los ecosistemas de proveedores. Para el mercado europeo de aeronaves de combate, esto crea un panorama de adquisiciones de doble vía en el que las aeronaves de 4.ª y 5.ª generación cubren las brechas de capacidad hasta que las unidades de 6.ª generación entren en servicio operativo.

Por Configuración de Motor: Motor Único Orientado al Coste Frente a Motor Doble Orientado a la Capacidad

En 2025, los diseños de motor único representaron el 55,31% del mercado europeo de aeronaves de combate, ya que las familias F-35A/B/C y Gripen capitalizaron las ventajas en coste por hora de vuelo. Las elevadas relaciones empuje-peso y los históricos de seguridad contrastados alivian las preocupaciones históricas sobre fiabilidad, convirtiendo a los cazas de motor único en una opción preferida para presupuestos más reducidos.

Los cazas de motor doble avanzan a una CAGR del 6,81%, impulsados por los requisitos de alcance, carga útil y redundancia, integrales para las operaciones orientadas a la disuasión. La producción del Eurojet EJ200 sostiene las flotas del Eurofighter, pero los largos plazos de entrega —que superan ahora los 36 meses— exponen las limitaciones de capacidad. Las ambiciones de autonomía estratégica impulsan la I+D del Motor de Combate Europeo, que se prevé que propulse los prototipos de 6.ª generación y reduzca la dependencia de la tecnología de propulsión de Estados Unidos.

Por Función de Misión: La Flexibilidad Multifunción Marca el Ritmo

Las plataformas de superioridad aérea captaron el 41,02% de la cuota del mercado europeo de aeronaves de combate en 2025, aunque el impulso de crecimiento se desplaza hacia las variantes multifunción, que registran una CAGR del 7,72% hasta 2031. Las lecciones de combate de Ucrania demuestran que la supervivencia y la adaptabilidad superan a la optimización para una misión única. El paquete de Mejoras de Fase 4 del Eurofighter incorpora el Storm Shadow y el SPEAR 3, convirtiendo a un caza puro en un activo de función múltiple.

Las aeronaves de apoyo aéreo cercano y ataque dedicado pierden protagonismo a medida que las plataformas más nuevas integran cargas útiles de ataque de precisión e ISR por diseño. Para el mercado europeo de aeronaves de combate, la dominancia multifunción implica que las futuras adquisiciones priorizarán la aviónica digital, la interoperabilidad de enlace de datos y las estaciones de armas modulares sobre los fuselajes especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Fuerza Aérea como Núcleo, Aviación Naval en Ascenso

Las Fuerzas Aéreas siguen representando el 52,45% de la demanda global, pero la Aviación Naval acelera a una CAGR del 8,34% a medida que Francia, Italia y el Reino Unido elevan el poder aéreo embarcado. Los ciclos de reacondicionamiento del Charles de Gaulle y de despliegue de la clase Queen Elizabeth requieren una incorporación sostenida de alas aéreas y la habilitación de pilotos.

La Aviación de la Armada/del Ejército sigue siendo un nicho, centrado en derivados de ataque ligero y entrenamiento en lugar de cazas de alto rendimiento. No obstante, el crecimiento de la aviación naval introduce nuevas cadenas logísticas —repuestos de catapulta/trampolín, protección anticorrosión y equipos de apoyo embarcado— que amplían la huella de la industria europea de aeronaves de combate.

Análisis Geográfico

Francia lideró el mercado europeo de aeronaves de combate en 2025 con una cuota de ingresos del 39,85%, respaldada por los éxitos de exportación del Dassault Rafale y el uso estratégico de instrumentos estatales de crédito a la exportación. Los pedidos nacionales se combinan con campañas en el extranjero en el Indo-Pacífico y Oriente Medio, manteniendo las líneas de producción activas hasta que maduren los hitos del FCAS. Alemania muestra el mayor crecimiento con una CAGR del 7,11% hasta 2031, a medida que la aviación de la Bundeswehr transita del Tornado al F-35A y reinvierte en soluciones de infraestructura digital lideradas por Airbus.

El Reino Unido sigue siendo un nodo fundamental a pesar de los cambios regulatorios posteriores al Brexit. Las actualizaciones del Typhoon, el liderazgo en el GCAP y un vibrante ecosistema de pymes sostienen un sólido mercado interno. Italia equilibra la integración del Eurofighter y el F-35, aprovechando las fortalezas de Leonardo en sensores y aviónica para contratos nacionales y de exportación. España navega los compromisos del FCAS en medio de techos presupuestarios, mientras que Saab de Suecia prioriza las exportaciones del Gripen E/F aunque lidia con los vetos ITAR sobre el motor. Los miembros de Europa del Este —incluidos Polonia, Rumanía y la República Checa— cambian rápidamente hacia flotas de 5.ª generación para consolidar la interoperabilidad de la OTAN. Sin embargo, los tamaños de flota comparativamente modestos moderan su efecto agregado sobre el tamaño del mercado europeo de aeronaves de combate. En todo el bloque, las emergentes cláusulas de «Compra Europea» y las normas de aprobación de instalaciones en 60 días deberían acelerar los proyectos de cadenas de suministro soberanas y restringir a los proveedores extrarregionales.

Panorama Competitivo

La industria europea de aeronaves de combate exhibe una concentración moderada: Airbus, BAE Systems, Dassault y Leonardo —a menudo a través de empresas conjuntas— controlan casi el 75% de la capacidad, con una puntuación de concentración de mercado de 7. El aumento del gasto en defensa y los programas de 6.ª generación refuerzan el dominio de los actores establecidos e invitan a la entrada de empresas centradas en software.

Los movimientos estratégicos de 2025 señalan una consolidación en torno a cadenas de valor soberanas. Airbus lanzó su concepto Wingman bajo el demostrador STAR para mostrar la cooperación hombre-máquina, mientras que Dassault declaró públicamente su disposición a desarrollar en solitario un fuselaje de 6.ª generación si la gobernanza del FCAS fracasa. BAE Systems convergió la investigación sobre nube de combate con el radar ECRS Mk2 de Leonardo para optimizar los flujos de datos de misión estándar.

Los documentos de los despachos jurídicos revelan que los nuevos paquetes de preparación de la UE privilegiarán a los contratistas que cumplan con el 65% de contenido europeo, intensificando las estrategias de integración vertical. Los disruptores tecnológicos como Helsing ofrecen sistemas de gestión de batalla habilitados por IA orientados a drones ala, presionando a los grandes fabricantes para que aceleren los ciclos de publicación de software. A pesar de estos nuevos entrantes, las barreras de certificación y los grupos de mano de obra con autorización de seguridad siguen favoreciendo a los grupos aeroespaciales establecidos dentro del mercado europeo de aeronaves de combate.

Líderes de la Industria de Aeronaves de Combate de Europa

Saab AB

Airbus SE

BAE Systems plc

Lockheed Martin Corporation

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La UE autorizó la empresa conjunta GCAP del Reino Unido, Italia y Japón para el desarrollo de un caza de 6.ª generación.

- Diciembre de 2024: Italia ordenó hasta 24 aviones Eurofighter Typhoon adicionales por EUR 2,8 mil millones (USD 3,28 mil millones).

Alcance del Informe del Mercado de Aeronaves de Combate de Europa

Una aeronave de combate se define como una aeronave de alta velocidad equipada para llevar a cabo operaciones y misiones de combate aire-aire. Menor tamaño, facilidad de maniobra y alta velocidad son algunas de las características de una aeronave de combate. Puede transportar cargas útiles pesadas, realizar guerra electrónica y combate aire-aire, y cuenta con capacidades de ataque terrestre.

El mercado europeo de aeronaves de combate está segmentado por despegue, aterrizaje y país. Por despegue y aterrizaje, el mercado se segmenta en aeronaves de despegue y aterrizaje convencional, aeronaves de despegue y aterrizaje corto, y aeronaves de despegue y aterrizaje vertical. El mercado está segmentado por país en Reino Unido, Alemania, Francia, Rusia, Italia y el Resto de Europa.

El dimensionamiento del mercado y los pronósticos se han proporcionado en valor (USD mil millones) para todos los segmentos anteriores.

| Despegue y Aterrizaje Convencional (CTOL) |

| Despegue y Aterrizaje Corto (STOL) |

| Despegue y Aterrizaje Vertical (VTOL/STOVL) |

| 4.ª Generación |

| 4.ª Generación y Media |

| 5.ª Generación |

| 6.ª Generación/NGAD |

| Motor Único |

| Motor Doble |

| Superioridad Aérea |

| Multifunción |

| Apoyo Aéreo Cercano/Ataque |

| Fuerza Aérea |

| Aviación Naval |

| Aviación de la Armada/del Ejército |

| Alemania |

| Reino Unido |

| Francia |

| Rusia |

| España |

| Suecia |

| Austria |

| Resto de Europa |

| Por Despegue y Aterrizaje | Despegue y Aterrizaje Convencional (CTOL) |

| Despegue y Aterrizaje Corto (STOL) | |

| Despegue y Aterrizaje Vertical (VTOL/STOVL) | |

| Por Generación de Combate | 4.ª Generación |

| 4.ª Generación y Media | |

| 5.ª Generación | |

| 6.ª Generación/NGAD | |

| Por Configuración de Motor | Motor Único |

| Motor Doble | |

| Por Función de Misión | Superioridad Aérea |

| Multifunción | |

| Apoyo Aéreo Cercano/Ataque | |

| Por Usuario Final | Fuerza Aérea |

| Aviación Naval | |

| Aviación de la Armada/del Ejército | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Suecia | |

| Austria | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de aeronaves de combate en 2026?

El mercado europeo de aeronaves de combate está valorado en USD 15,04 mil millones en 2026.

¿Qué país lidera la demanda regional?

Francia lidera con el 39,85% de los ingresos de 2025, gracias a las exportaciones del Rafale y al liderazgo en el FCAS.

¿Cuál es el segmento de usuario final de mayor crecimiento?

La aviación naval muestra el ascenso más rápido con una CAGR del 8,34% hasta 2031.

¿Cuándo entrarán los cazas de sexta generación en las flotas europeas?

Los prototipos del FCAS y el GCAP avanzan a lo largo de finales de la década de 2020, pero no se espera que los escuadrones operativos estén listos antes de mediados de la década de 2030.

¿Por qué son populares los cazas de motor único en Europa?

La adquisición del F-35 y los menores costes de ciclo de vida mantienen los diseños de motor único en el 55,31% de la cuota de mercado en 2025, atendiendo a las fuerzas con presupuesto limitado.

¿Qué cambio de política influye más en los pedidos futuros?

El mecanismo de préstamo SAFE de la UE aporta EUR 150 mil millones en financiación de bajo coste, acelerando los plazos de adquisición hasta 2030.

Última actualización de la página el: