Tamaño y Participación del Mercado de Bacon de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bacon de Europa por Mordor Intelligence

El tamaño del mercado de bacon de Europa fue valorado en USD 21,04 mil millones en 2025 y se estima que crecerá desde USD 21,76 mil millones en 2026 hasta alcanzar USD 25,76 mil millones en 2031, a una CAGR del 3,43% durante el período de previsión (2026-2031). La expansión del mercado está respaldada por la creciente incorporación del bacon en los hábitos alimentarios orientados a la conveniencia y la creciente demanda de los operadores de servicios de alimentación y los formatos de servicio rápido, donde el bacon actúa como un ingrediente versátil que realza el sabor. Los fabricantes están respondiendo a las preferencias cambiantes de los consumidores mediante la introducción de nuevos sabores, formatos y opciones con etiquetas más claras, incluidos cortes artesanales premium y productos curados de forma natural o sin nitratos. Sin embargo, las preocupaciones de salud relacionadas con la carne procesada y la creciente popularidad de las dietas veganas y flexitarianas plantean desafíos. Para abordarlos, la industria se está enfocando en productos más saludables o reformulados y explorando oportunidades como las ofertas con certificación halal y las prácticas de abastecimiento sostenible.

Conclusiones Clave del Informe

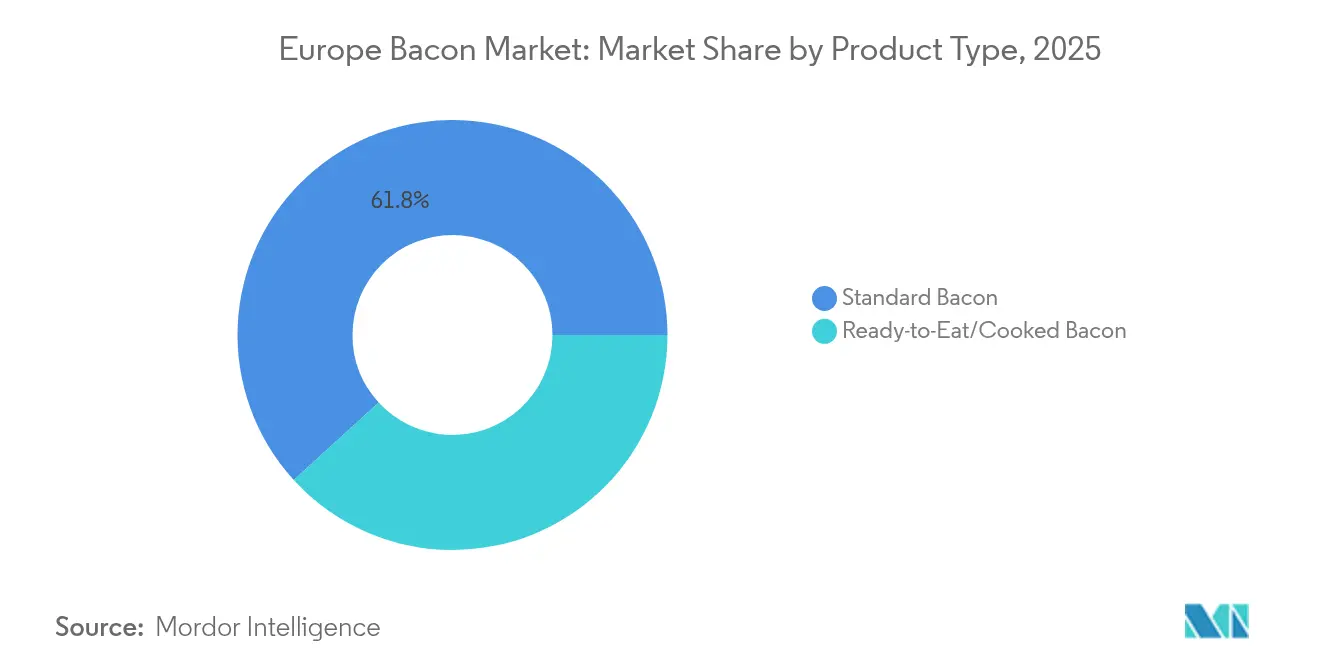

- Por tipo de producto, el bacon estándar lideró con una participación de ingresos del 61,78% en 2025, mientras que se prevé que los formatos listos para consumir se expandan a una CAGR del 3,47% hasta 2031.

- Por tipo de carne, el cerdo representó el 88,45% de la participación del mercado de bacon de Europa en 2025, mientras que se prevé que el bacon de res crezca a una CAGR del 3,58% hasta 2031.

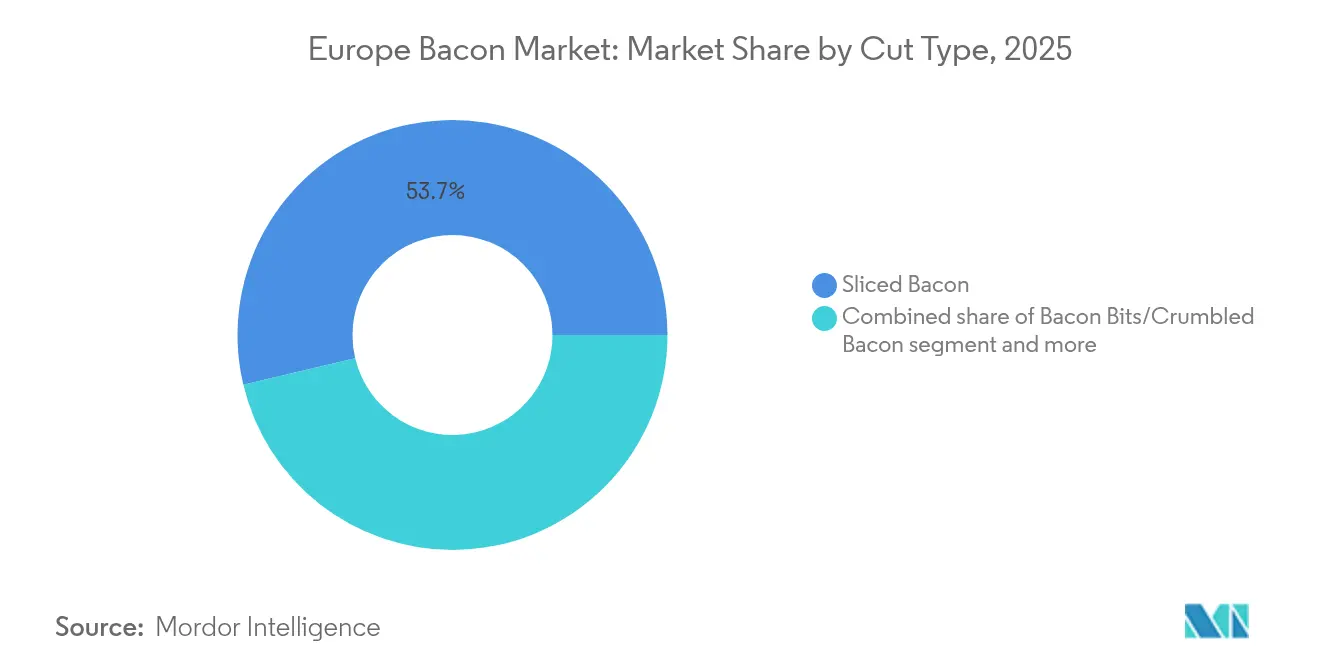

- Por tipo de corte, el bacon en lonchas representó el 53,72% del tamaño del mercado de bacon de Europa en 2025, y el bacon precocinado muestra el aumento más rápido con una CAGR del 4,17%.

- Por canal de distribución, el minorista dominó con una participación del 62,64% en 2025, aunque se proyecta que los servicios de alimentación registren una CAGR del 4,21% hasta 2031.

- Por geografía, Alemania lideró con una participación del 19,12% en 2025, mientras que se espera que España avance a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bacon de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de dietas altas en proteínas | +0.6% | Alemania, el Reino Unido, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Turismo gastronómico regional y exposición culinaria | +0.3% | España, Francia, Italia, Bélgica | Largo plazo (≥ 4 años) |

| Crecimiento de los servicios de alimentación y restaurantes de servicio rápido | +0.8% | Alemania, el Reino Unido, Francia, España, Polonia | Corto plazo (≤ 2 años) |

| Innovación en sabores y formatos | +0.5% | Reino Unido, Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Creciente enfoque en productos de etiqueta limpia | +0.4% | Reino Unido, Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Auge de las tendencias gourmet y de premiumización | +0.7% | España, Italia, Francia, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de dietas altas en proteínas

Las tendencias de dietas altas en proteínas están impulsando significativamente la demanda en el mercado de bacon de Europa al transformar su percepción de una carne indulgente y grasa a una fuente conveniente y versátil de proteína animal concentrada. Este cambio se alinea con la creciente popularidad de los patrones alimentarios centrados en las proteínas. En toda Europa, los consumidores priorizan cada vez más los alimentos que favorecen la saciedad, el control del peso, el mantenimiento muscular y los estilos de vida activos. La proteína es uno de los macronutrientes más valorados en este contexto, con encuestas que muestran que un número creciente de consumidores, en particular los más jóvenes, consideran el contenido proteico como un indicador crítico de un producto saludable. Estos consumidores buscan activamente productos que destaquen de forma prominente su contenido proteico intrínseco o añadido en el envase. Esta mentalidad en evolución crea oportunidades sustanciales para el bacon en desayunos ricos en proteínas, dietas bajas en carbohidratos o de estilo cetogénico donde los carbohidratos están restringidos pero las proteínas y las grasas son bienvenidas, y ocasiones de snack donde pequeñas porciones de bacon cocinado o listo para consumir proporcionan un refuerzo proteico conveniente y sabroso.

Crecimiento de los servicios de alimentación y restaurantes de servicio rápido

La rápida expansión de los servicios de alimentación y los restaurantes de servicio rápido (QSR) en toda Europa es un impulsor significativo del mercado de bacon de Europa, redefiniendo los patrones de consumo e impulsando la demanda de ingredientes convenientes y ricos en proteínas. A medida que la urbanización se acelera y los estilos de vida se vuelven cada vez más agitados, más consumidores optan por comer fuera, llevar comida para llevar y consumir comidas listas para comer, creando un canal estable y creciente para el consumo de bacon. Por ejemplo, el gasto de los consumidores en la industria de restaurantes de servicio rápido italiana totalizó aproximadamente EUR 25,44 mil millones en 2024, lo que subraya la escala e importancia de los formatos de servicio rápido en la cultura alimentaria europea, según datos del Consejo Nacional de Centros Comerciales [1]Fuente: Consejo Nacional de Centros Comerciales (CNCC), "Gasto de los consumidores en la industria de restaurantes de servicio rápido (QSR)", cncc.it. El bacon, conocido por su versatilidad y rápida preparación, se utiliza ampliamente en los menús de restaurantes de servicio rápido en artículos como hamburguesas, sándwiches, pizzas, ensaladas y ofertas de desayuno. Su capacidad para realzar el sabor y aportar contenido proteico lo convierte en un ingrediente básico para los operadores que buscan satisfacer las preferencias de los consumidores de manera efectiva.

Innovación en sabores y formatos

La innovación en sabores de bacon y formatos de producto está emergiendo como un impulsor transformador del crecimiento en el mercado de bacon de Europa, ya que los consumidores buscan cada vez más experiencias gastronómicas distintivas, convenientes y premium. Las variedades tradicionales saladas o ahumadas están siendo reemplazadas por perfiles de sabor audaces, gourmet e inspirados globalmente que convierten las comidas cotidianas en momentos culinarios excepcionales. Los minoristas están a la vanguardia de este cambio, introduciendo opciones creativas e indulgentes para satisfacer las preferencias cambiantes de los consumidores. Por ejemplo, Sainsbury's ofrece Bacon Ahumado en Tiras con Jarabe de Arce Caramelizado en un paquete de 200 g, mostrando cómo los canales minoristas convencionales están adoptando el bacon de estilo especial dulce-salado para cautivar a los consumidores aventureros y conquistar una posición única en el mercado. Estas innovaciones no solo reavivan el interés del consumidor, sino que también redefinen el bacon como un ingrediente versátil y esencial que se integra perfectamente con las tendencias culinarias contemporáneas, como la creciente popularidad de la cultura del brunch y la cocina de fusión.

Creciente enfoque en productos de etiqueta limpia

El creciente énfasis en los productos de etiqueta limpia es un impulsor significativo del mercado de bacon de Europa, ya que los consumidores priorizan la transparencia, los ingredientes naturales y el procesamiento mínimo en sus elecciones alimentarias. Los consumidores de toda la región buscan cada vez más productos libres de conservantes artificiales, aditivos sintéticos y productos químicos innecesarios, lo que ha llevado a los fabricantes a reformular los productos de bacon con listas de ingredientes más simples y reconocibles. Esta tendencia es particularmente evidente entre los consumidores preocupados por la salud y las familias que buscan activamente la garantía de que sus alimentos cotidianos se alineen con los valores más amplios de bienestar y sostenibilidad. En respuesta, los productores están introduciendo variedades de bacon sin nitratos, con aditivos reducidos y curadas de forma natural, a menudo etiquetadas con términos como sin conservantes artificiales, ahumado de forma natural y elaborado con ingredientes simples. Además, las empresas están ampliando sus carteras para incluir una gama más amplia de productos cárnicos de etiqueta limpia, reflejando la creciente demanda y la disposición de los consumidores a pagar una prima por productos percibidos como de mayor calidad, seguridad y alineados con sus valores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el consumo de carne procesada | -0.9% | Alemania, Reino Unido, Francia, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Crecimiento de las dietas veganas y basadas en plantas | -0.5% | Reino Unido, Alemania, Países Bajos, Suecia, España | Mediano plazo (2-4 años) |

| Estrictas regulaciones en materia de seguridad alimentaria | -0.3% | A nivel de la UE, Dinamarca (más estrictas) | Corto plazo (≤ 2 años) |

| Normas de bienestar animal que complican la producción | -0.2% | Alemania, Dinamarca, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el consumo de carne procesada

Las preocupaciones de salud relacionadas con el consumo de carne procesada representan una restricción significativa para el mercado de bacon de Europa. La creciente conciencia sobre los posibles riesgos para la salud asociados con las carnes procesadas, incluidos los vínculos con enfermedades cardíacas, obesidad y ciertos tipos de cáncer, ha llevado a muchos consumidores a reducir o reconsiderar su consumo. Los informes de organizaciones de salud y el mayor enfoque mediático sobre los efectos adversos del alto contenido de sodio, las grasas saturadas y los conservantes como los nitratos y nitritos han amplificado el escrutinio público. Esto ha impulsado a una parte notable de la población, en particular a los consumidores más jóvenes y preocupados por la salud, a adoptar la moderación o buscar alternativas. Estas tendencias son especialmente evidentes entre las personas que siguen dietas flexitarianas, orientadas a las plantas o con alimentos poco procesados, que priorizan fuentes de proteínas frescas y mínimamente procesadas sobre las carnes curadas tradicionales como el bacon. Además, los organismos gubernamentales y los defensores de la nutrición en toda Europa promueven activamente directrices dietéticas que recomiendan limitar el consumo de carne procesada, ejerciendo una mayor presión sobre la categoría.

Crecimiento de las dietas veganas y basadas en plantas

La creciente adopción de dietas veganas, vegetarianas y basadas en plantas está emergiendo como una restricción significativa para el mercado de bacon de Europa. Los consumidores se están alejando progresivamente de los productos cárnicos tradicionales hacia alternativas percibidas como más saludables, más éticas y ambientalmente sostenibles. Esta tendencia es particularmente evidente en países como Alemania, donde la alimentación basada en plantas se está convirtiendo en una corriente principal. Según el Informe de Tendencias Nutricionales 2025 de EIT Food, el 82% de los expertos en nutrición alemanes esperan un crecimiento continuo en la alimentación basada en plantas y flexitariana, lo que subraya el impulso detrás de los estilos de vida con reducción del consumo de carne. A medida que más europeos adoptan hábitos flexitarianos, reduciendo el consumo de carne sin eliminarlo por completo, la demanda de carnes procesadas, incluido el bacon, está disminuyendo. Además, la creciente disponibilidad, los perfiles nutricionales mejorados y la mejor palatabilidad y textura de los sustitutos cárnicos de origen vegetal están intensificando esta restricción. Estas alternativas compiten directamente con el bacon al ofrecer sabores y texturas comparables, al tiempo que abordan las preocupaciones de los consumidores relacionadas con la salud, la ética y la sostenibilidad ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Listos para Consumir Capturan el Cambio hacia los Servicios de Alimentación

El bacon estándar representó el 61,78% de la participación por tipo de producto en 2025, lo que subraya su continua dominancia y papel central en el mercado de bacon de Europa. Esta sólida posición está impulsada por las arraigadas preferencias de los consumidores, su adaptabilidad culinaria y las redes de cadena de suministro bien establecidas, lo que lo convierte en un producto básico en los hogares y canales de servicios de alimentación. El bacon estándar ofrece a los consumidores la flexibilidad de controlar los métodos de cocción, la textura y la intensidad del sabor, lo que permite su uso en una variedad de platos europeos tradicionales, incluidos desayunos clásicos, sándwiches, pastas, ensaladas y recetas gourmet. Su liderazgo de mercado está respaldado además por procesos de producción consolidados y economías de escala alcanzadas por los procesadores europeos de cerdo, que garantizan una amplia disponibilidad y precios competitivos en los canales minoristas.

Se proyecta que el segmento de bacon listo para consumir y cocinado crezca a una CAGR de aproximadamente el 3,47% de 2026 a 2031, lo que indica un cambio notable en el mercado de bacon de Europa hacia un consumo orientado a la conveniencia. El crecimiento de este segmento está impulsado por la evolución de los estilos de vida de los consumidores, la mayor urbanización y la creciente demanda de soluciones de comidas rápidas y fáciles de preparar que requieren un mínimo esfuerzo de cocción. A diferencia del bacon estándar, que requiere preparación y cocción, el bacon listo para consumir y precocinado ofrece conveniencia, calidad consistente, envase con porciones controladas y versatilidad para su uso en desayunos, sándwiches, ensaladas y otras comidas rápidas. Estos atributos lo hacen especialmente atractivo para los hogares con poco tiempo y los profesionales conscientes del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carne: El Bacon de Res Gana Terreno en los Segmentos Halal y de Salud

El bacon de cerdo lidera el mercado europeo de bacon, con una participación del 88,45% en 2025. Esta dominancia se atribuye a su amplia disponibilidad, patrones de consumo tradicionales y la fuerte preferencia de los consumidores por su sabor y versatilidad. Las cadenas de suministro establecidas y la producción a gran escala de cerdo en Europa garantizan una calidad consistente, precios competitivos y disponibilidad durante todo el año, reforzando aún más su posición en el mercado. El perfil de sabor del bacon de cerdo y su adaptabilidad a diversos platos, incluidos desayunos clásicos, sándwiches, ensaladas y recetas gourmet, lo convierten en un elemento básico tanto en los hogares como en las operaciones de servicios de alimentación, manteniendo su elevada participación de mercado. Los datos de la Junta de Desarrollo de la Agricultura y la Horticultura destacan que el cerdo es la carne roja más consumida en Europa, con un consumo per cápita promedio de 28,1 kg por persona basado en el promedio trienal 2022-2024. Este elevado consumo refleja hábitos culturales arraigados, asequibilidad y la integración del cerdo en la cocina europea, contribuyendo directamente a la dominancia del bacon de cerdo sobre alternativas como la res o las carnes especiales.

El bacon de res, aunque todavía es un nicho en comparación con el de cerdo, está emergiendo como uno de los segmentos de crecimiento más rápido en el mercado europeo de bacon, con una CAGR estimada del 3,58% hasta 2031. Este crecimiento está impulsado por los cambios en las preferencias de los consumidores. Algunos consumidores buscan el sabor y la versatilidad similares al bacon mientras moderan el consumo de cerdo por razones religiosas, culturales o personales, haciendo del bacon de res una alternativa adecuada para las dietas flexitarianas o que restringen el cerdo. Además, las carnes procesadas de res a menudo se perciben como más premium, asociadas con mayor contenido proteico y sabor indulgente. Esta percepción mejora el atractivo del bacon de res para hamburguesas gourmet, sándwiches e innovaciones en los servicios de alimentación. Asimismo, la creciente disponibilidad del bacon de res en los canales minoristas y de servicios de alimentación, junto con los esfuerzos de marketing que destacan sus atributos únicos, está expandiendo su base de consumidores. El segmento también se beneficia de la creciente tendencia de las dietas altas en proteínas y la creciente demanda de opciones cárnicas alternativas, que se alinean con las preferencias dietéticas y las opciones de estilo de vida en evolución en toda Europa.

Por Tipo de Corte: El Bacon Precocinado Lidera el Crecimiento en Medio de la Escasez de Mano de Obra

Se proyecta que el bacon en lonchas represente el 53,72% del segmento por tipo de corte en 2025, destacando la fuerte preferencia de los consumidores europeos y los operadores de servicios de alimentación por la conveniencia, el control de porciones y la versatilidad en los productos cárnicos procesados. Los paquetes en lonchas se alinean con las prácticas culinarias cotidianas, lo que permite a los hogares preparar porciones consistentes sin necesidad de recortar o realizar preparación adicional. El grosor estandarizado de las lonchas garantiza una cocción uniforme y una textura predecible, fomentando las compras repetidas. Los minoristas prefieren el bacon en lonchas debido a su eficaz comercialización en vitrinas refrigeradas, su adaptabilidad a varios tamaños de paquete, que van desde el individual hasta los formatos familiar y de club, y su idoneidad para el desarrollo de marca propia y las promociones frecuentes.

El bacon precocinado está emergiendo como uno de los tipos de corte más dinámicos en el mercado europeo de bacon, con una tasa de crecimiento proyectada de aproximadamente el 4,17% de CAGR para 2026-2031, superando a la categoría en general. Este crecimiento está impulsado por los consumidores con limitaciones de tiempo y los operadores de servicios de alimentación que buscan el sabor y la versatilidad del bacon sin el tiempo de preparación, las salpicaduras o las preocupaciones de seguridad alimentaria asociadas con la carne cruda. Las tiras y piezas precocinadas pueden recalentarse en segundos usando una sartén, un horno o un microondas y están listas para incorporarse en platos de desayuno, hamburguesas, ensaladas, pizzas y comidas preparadas. La creciente presencia de restaurantes de servicio rápido, cadenas de cafeterías y formatos centrados en la entrega a domicilio en toda Europa impulsa aún más la demanda de bacon precocinado. Reduce la mano de obra en la cocina, simplifica la capacitación del personal y garantiza tamaños de porción y crujencia consistentes en todos los establecimientos. Estos atributos son esenciales para los elementos de menú estandarizados y el servicio rápido, haciendo del bacon precocinado una opción preferida en la industria de servicios de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Servicios de Alimentación Superan al Minorista tras la Pandemia

Se espera que el minorista represente el 62,64% del mercado europeo de bacon en 2025, destacando la fuerte asociación del bacon con el consumo en el hogar y la estructura del comercio moderno de comestibles en la región. Los supermercados e hipermercados asignan un espacio significativo en las vitrinas refrigeradas al bacon, dedicando a menudo secciones enteras a productos de marca propia y de marca. Estas ofertas brindan a los consumidores una amplia gama de opciones, que incluyen variantes estándar, ahumadas, saborizadas, magras, orgánicas y listas para consumir en formatos convenientes de lonchas y precocinadas. Estos formatos se alinean con los hábitos de compra semanal y los patrones de aprovisionamiento familiar. A medida que los consumidores preparan cada vez más desayunos, brunch y cenas sencillas en casa, los canales minoristas satisfacen esta demanda a través de multipacks, paquetes resellables y formatos con porciones controladas. Estas soluciones de envasado prolongan la vida útil, reducen el desperdicio y hacen del bacon una compra fiable, planificada y de reposición en grandes cadenas, establecimientos de descuento y tiendas de conveniencia.

Se proyecta que la distribución a través de los servicios de alimentación crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,21% hasta 2031, convirtiéndola en el canal de crecimiento más rápido para el bacon en Europa. Este crecimiento está impulsado por la reactivación constante y la diversificación de las ocasiones de comer fuera y el consumo en el local. Los restaurantes de servicio rápido, las cafeterías, las cadenas de hamburguesas y los establecimientos de restauración informal utilizan cada vez más el bacon como ingrediente versátil en platos de desayuno, hamburguesas, pizzas, ensaladas y platos pequeños. Esto permite a los operadores mejorar sus ofertas de menú, aumentar el valor de los tickets y satisfacer la demanda de los consumidores de platos indulgentes y ricos en proteínas. Según datos de IfD Allensbach reportados por Statista, comer fuera está profundamente arraigado en la cultura del ocio alemán, con casi 51,06 millones de personas en Alemania indicando que a veces comen fuera en su tiempo libre en 2025. Estos datos subrayan la significativa base de clientes disponible para los operadores de servicios de alimentación en uno de los mercados de bacon más grandes de Europa, reforzando el potencial de crecimiento para los platos que contienen bacon en el canal de servicios de alimentación.

Análisis Geográfico

Alemania representó el 19,12% de la participación del mercado de bacon de Europa en 2025, convirtiéndola en el mayor mercado nacional de la región. Esta posición está respaldada por una sólida cultura de consumo de cerdo, amplias redes de distribución minorista y una industria de procesamiento cárnico bien establecida. Los consumidores alemanes tienen una preferencia arraigada por los productos a base de cerdo, siendo el bacon un elemento básico tanto en las comidas domésticas como en los canales de servicios de alimentación. A pesar del auge de las tendencias flexitarianas, la escala de la producción nacional y la madurez del sector de procesamiento cárnico sostienen la posición líder de Alemania. Además, el enfoque regulatorio del país en la calidad, la trazabilidad y el bienestar animal influye en la dinámica del mercado, alentando a los productores a innovar con variedades de bacon de etiqueta limpia y premium para satisfacer las preferencias cambiantes de los consumidores.

Se proyecta que España sea la geografía de crecimiento más rápido en el mercado de bacon de Europa, con una CAGR del 4,86% entre 2026 y 2031. Este crecimiento está impulsado por la creciente demanda de alimentos de conveniencia, la expansión de los canales de servicios de alimentación y un creciente interés en las cocinas internacionales y de fusión que a menudo incluyen bacon. El sector de servicios de alimentación español, en particular los formatos de servicio rápido y restauración informal, ha incorporado cada vez más artículos de menú a base de bacon. Mientras tanto, las cadenas minoristas modernas están ampliando sus ofertas de bacon saborizado, artesanal y de corte premium. Esta combinación de adaptabilidad culinaria y consumo orientado a la conveniencia posiciona a España como un dinámico centro de crecimiento en el mercado europeo de bacon.

El Reino Unido, Francia, Italia, los Países Bajos, Polonia, Bélgica y Suecia contribuyen conjuntamente al resto de la participación del mercado de bacon de Europa, cada uno influenciado por hábitos de consumo únicos, marcos regulatorios y capacidades de producción. El Reino Unido sigue siendo uno de los mercados de cerdo y bacon más desarrollados de Europa, respaldado por una sólida base de producción nacional. Según la Junta de Desarrollo de la Agricultura y la Horticultura, el Reino Unido produjo 960.800 toneladas de carne de cerdo en 2024, marcando un aumento interanual de casi el 4%, lo que refuerza sus sólidas capacidades de suministro. Francia e Italia mantienen una demanda estable gracias a sus tradiciones culinarias y sus sólidas redes minoristas. Los Países Bajos y Polonia desempeñan un papel significativo como importantes productores y exportadores de cerdo dentro de Europa, conformando aún más la dinámica del mercado de bacon de la región.

Panorama Competitivo

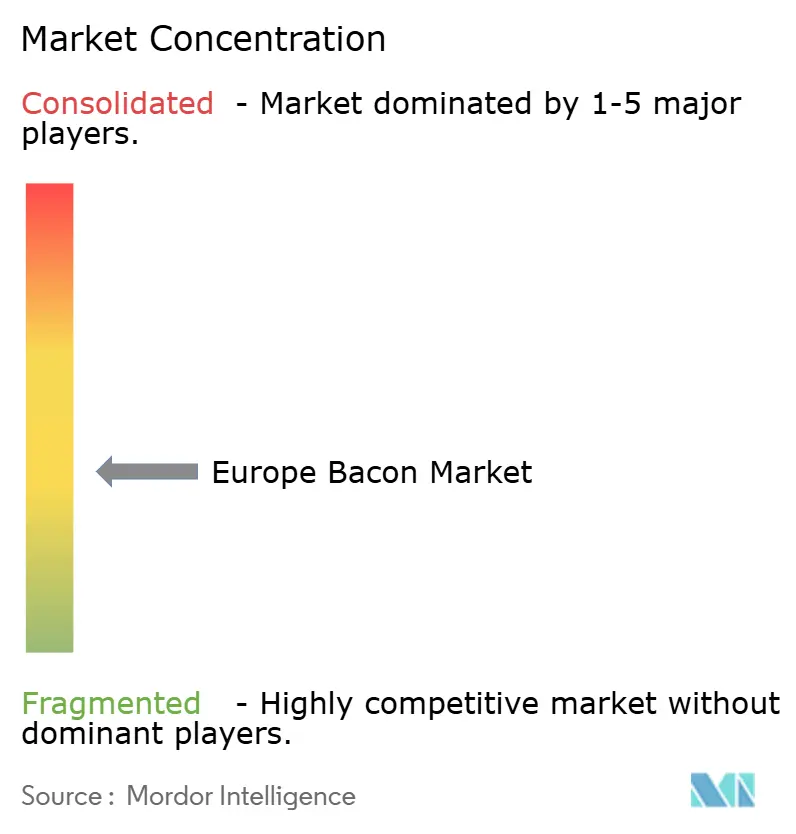

El mercado europeo de bacon exhibe un panorama competitivo moderadamente concentrado, dominado por grandes procesadores multinacionales como WH Group Ltd., JBS S.A. y Sofina Foods. Estas empresas aprovechan extensas cadenas de suministro, carteras de productos diversificadas y sólidas redes de distribución para mantener una presencia significativa en múltiples países europeos. Sus ventajas incluyen economías de escala, reconocimiento de marca consolidado y asociaciones de larga data con minoristas. Sin embargo, el mercado no está completamente consolidado, ya que los procesadores regionales, los fabricantes de marca propia y los productores artesanales ocupan posiciones notables en países individuales o segmentos de nicho. Este equilibrio entre líderes multinacionales y fuertes competidores locales crea una estructura de mercado dinámica pero moderadamente concentrada.

Existen oportunidades emergentes en los segmentos de bacon de etiqueta limpia y con certificación halal. A medida que crece la demanda de los consumidores de productos naturales, mínimamente procesados y de origen transparente, el bacon de etiqueta limpia está ganando popularidad. Sin embargo, muchos actores establecidos enfrentan desafíos para reformular productos y adaptar las operaciones debido a los métodos de procesamiento tradicionales y las identidades de marca arraigadas. De manera similar, el segmento de bacon con certificación halal permanece subdesarrollado en gran parte de Europa, dejando espacio para nuevos entrantes o productores regionales ágiles que atiendan la demanda insatisfecha entre los consumidores musulmanes. Estas oportunidades proporcionan una plataforma para los disruptores, incluidas las empresas emergentes y los procesadores de tamaño mediano, para diferenciarse a través de la pureza del producto, el posicionamiento ético u ofertas culturalmente adaptadas que los actores más grandes han tardado más en adoptar.

La intensidad competitiva varía significativamente en toda Europa. Es más alta en Alemania y el Reino Unido, donde los saturados entornos minoristas, las fuertes cadenas de descuento y un creciente segmento artesanal premium ejercen presión sobre los procesadores del segmento medio. Estas condiciones obligan a las empresas a innovar o a competir agresivamente en precios. En contraste, la competencia es menor en el sur y el este de Europa, donde las cadenas de suministro fragmentadas, los menores ingresos per cápita y una mayor dependencia de los productores regionales reducen la dominancia de las marcas multinacionales. En estas regiones, las preferencias de sabor locales, los métodos de producción tradicionales y la sensibilidad al costo apoyan a los actores más pequeños y limitan la superposición competitiva. Esta diversidad geográfica influye en las prioridades estratégicas de los fabricantes, configurando las decisiones sobre posicionamiento de productos, entrada al mercado y enfoque de inversión en toda Europa.

Líderes de la Industria de Bacon de Europa

WH Group Ltd (Smithfield)

JBS SA (Tulip Ltd)

Danish Crown A/S

Sofina Foods

OSI Group (Gelderland)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Finnebrogue anunció dos nuevas incorporaciones a su gama de productos Guinness: Bacon de Lomo sin Ahumar Guinness y Salchichas de Cerdo Premium Guinness. El Bacon de Lomo sin Ahumar Guinness se produce sin nitritos y presenta un color rico y profundo derivado de su infusión con Guinness.

- Julio de 2025: HKFoods ha anunciado que mantendrá la propiedad de su planta de producción de bacon en Świnoujście, Polonia, revirtiendo las discusiones anteriores sobre una posible venta. La empresa tiene la intención de centrarse en fortalecer sus operaciones comerciales principales en Finlandia y Polonia.

- Octubre de 2024: Simon Howie ha introducido una alternativa al bacon de cerdo tradicional con sus nuevos paquetes de Bacon de Res Ahumado en Tiras. Estos paquetes están disponibles en dos variantes: Bacon de Res en Tiras Ahumado de Curado en Seco Premium y Bacon de Res en Tiras sin Ahumar de Curado en Seco Premium.

- Marzo de 2024: Pork Farms ha lanzado una gama de aperitivos listos para consumir, incluido el Bacon con Jarabe de Arce de Pork Farms, diseñado como alternativa a los productos de bacon ahumado cocinado existentes en el mercado. Endulzado con jarabe de arce, el producto puede consumirse frío o calentado.

Alcance del Informe del Mercado de Bacon de Europa

El mercado europeo de bacon está segmentado por tipo en bacon estándar y bacon listo para consumir. En función del canal de distribución, el mercado estudiado está segmentado en canales de servicios de alimentación y minoristas. Los canales minoristas se clasifican además en supermercados/hipermercados, tiendas especializadas, tiendas en línea y otros canales minoristas. El informe analiza además el escenario regional del mercado, que incluye un análisis detallado de España, Alemania, el Reino Unido, Francia, Italia, Rusia y el Resto de Europa.

| Bacon Estándar |

| Bacon Listo para Consumir/Cocinado |

| Cerdo |

| Res |

| Otros Tipos de Carne |

| Bacon en Lonchas |

| Bacon en Trozos/Desmenuzado |

| Bacon en Lonchas Enteras/Bloques Enteros |

| Bacon Precocinado |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas y Carnicerías | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Bacon Estándar | |

| Bacon Listo para Consumir/Cocinado | ||

| Por Tipo de Carne | Cerdo | |

| Res | ||

| Otros Tipos de Carne | ||

| Por Tipo de Corte | Bacon en Lonchas | |

| Bacon en Trozos/Desmenuzado | ||

| Bacon en Lonchas Enteras/Bloques Enteros | ||

| Bacon Precocinado | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas y Carnicerías | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Servicios de Alimentación | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bacon de Europa en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 21,76 mil millones en 2026 y se prevé que aumente a USD 25,76 mil millones en 2031, reflejando una CAGR del 3,43%.

¿Qué país lidera la demanda regional?

Alemania representa el 19,12% de las ventas de 2025, impulsado por sólidas redes minoristas y de servicios de alimentación a pesar del reciente ablandamiento del volumen.

¿Qué segmento se está expandiendo más rápidamente?

El bacon precocinado, favorecido por los restaurantes de servicio rápido, está proyectado para crecer a una CAGR del 4,17% hasta 2031.

¿Por qué el bacon de res está ganando terreno?

La certificación halal y el menor contenido de grasas saturadas ayudan a las tiras de res a atraer a los consumidores musulmanes y preocupados por la salud, respaldando una perspectiva de CAGR del 3,58%.

Última actualización de la página el: