Tamaño y Participación del Mercado de Productos de Reemplazo de Comidas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

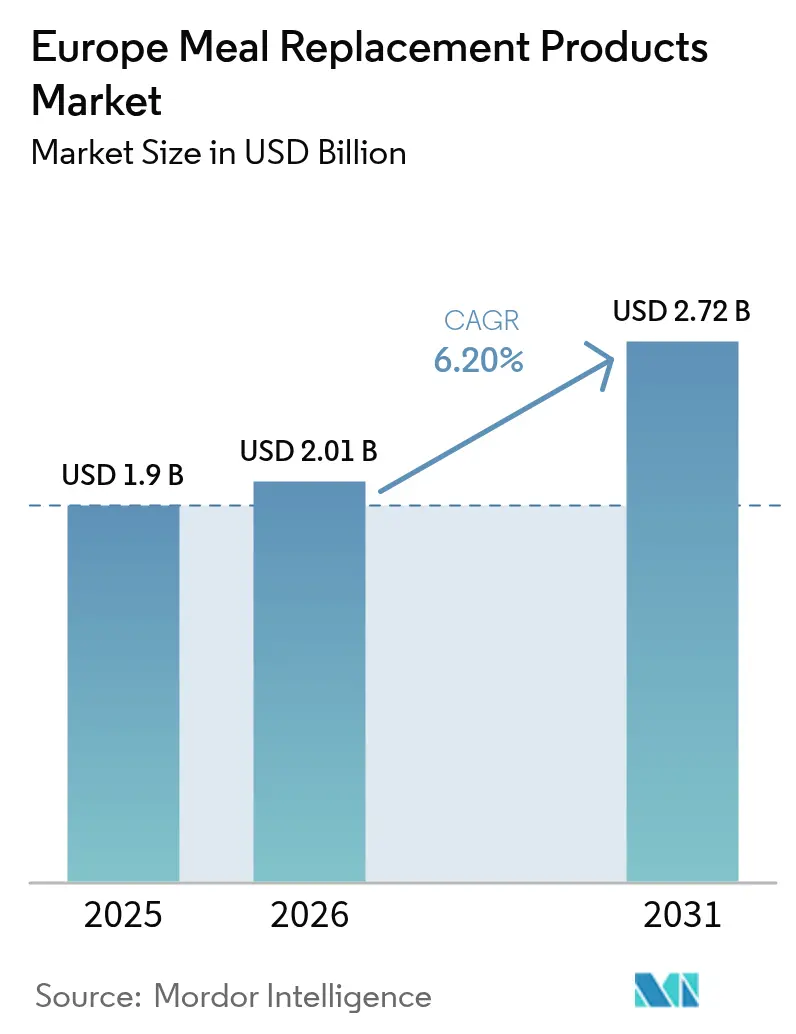

| Tamaño del mercado en el año base (2025) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Reemplazo de Comidas en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Productos de Reemplazo de Comidas en Europa sea de USD 1,90 mil millones en 2025, USD 2,01 mil millones en 2026, y alcance USD 2,72 mil millones en 2031, creciendo a una CAGR del 6,20% entre 2026 y 2031. Esta trayectoria de crecimiento refleja la convergencia del comportamiento del consumidor orientado a la salud, la adopción del bienestar en el lugar de trabajo y las innovaciones tecnológicas en la formulación de productos y el envasado. La expansión del mercado se acelera a medida que los consumidores europeos priorizan cada vez más soluciones de nutrición convenientes que se adaptan a estilos de vida ocupados y cumplen con los estrictos estándares regulatorios establecidos por la Autoridad Europea de Seguridad Alimentaria [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nuevos alimentos" efsa.europa.eu. La resiliencia de la cadena de suministro y la agilidad regulatoria han surgido como diferenciadores estratégicos para los fabricantes que buscan asegurar el acceso a materias primas, mantener los flujos de investigación y desarrollo y proteger los márgenes. La competencia se mantiene moderada, lo que permite tanto a las multinacionales globales como a los nuevos participantes ágiles ganar terreno mediante un posicionamiento diferenciado y la expansión de canales. El mercado enfrenta importantes vientos en contra, incluidas las interrupciones en el suministro de materias primas, ejemplificadas por la escasez de lecitina de girasol que ha provocado aumentos de precios de 3 a 4 veces desde el conflicto entre Rusia y Ucrania.

Conclusiones Clave del Informe

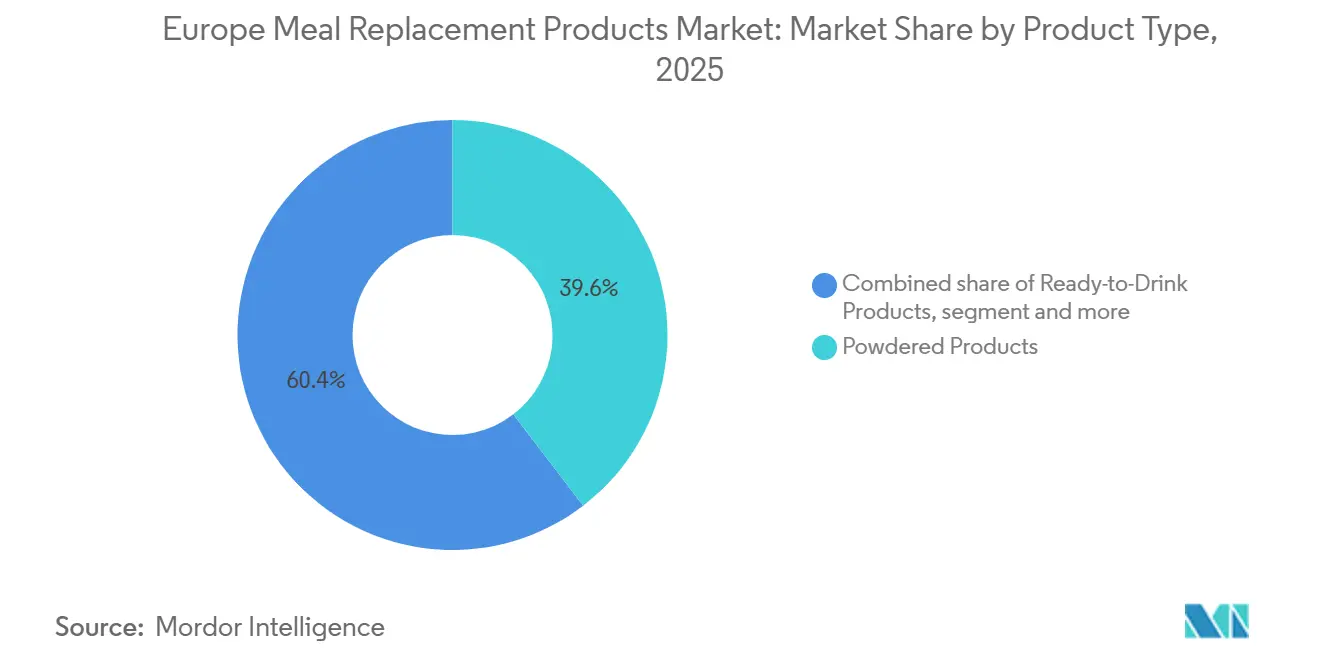

- Por tipo de producto, los productos en polvo lideraron con el 39,59% de la participación del mercado de productos de reemplazo de comidas en Europa en 2025, mientras que los formatos de sopa avanzan a una CAGR del 10,02% hasta 2031.

- Por formato de envase, las botellas/frascos representaron el 32,33% del tamaño del mercado de productos de reemplazo de comidas en Europa en 2025, y los tetra packs y cartones se expanden a una CAGR del 7,49% hasta 2031.

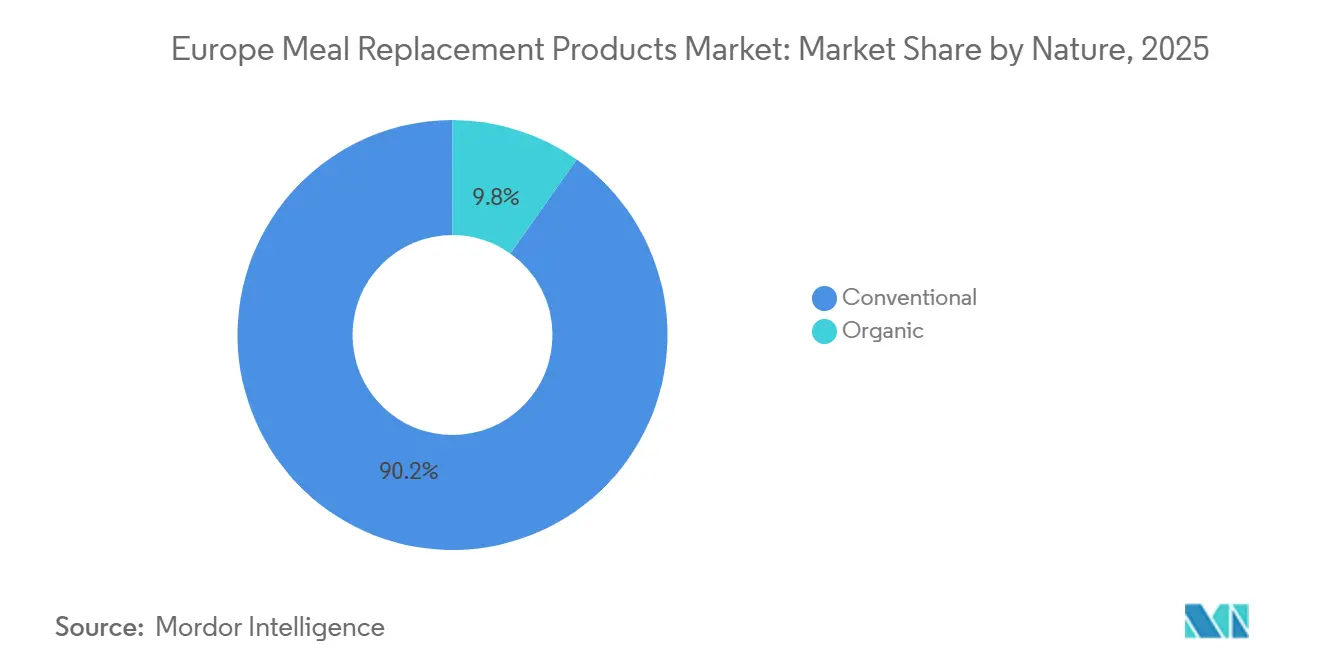

- Por naturaleza, las ofertas convencionales representaron el 90,19% del tamaño del mercado de productos de reemplazo de comidas en Europa en 2025, mientras que se prevé que las variantes orgánicas crezcan a una CAGR del 9,75% entre 2026 y 2031.

- Por canal de distribución, las farmacias y tiendas de salud contribuyeron con el 40,66% del tamaño del mercado de productos de reemplazo de comidas en Europa en 2025; los minoristas en línea registraron la CAGR más rápida del 9,11% hasta 2031.

- Por geografía, Alemania representó el 21,41% de la participación del mercado de productos de reemplazo de comidas en Europa en 2025 y está previsto que crezca a una CAGR del 8,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Europeo de Productos de Sustitución de Comidas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Consumidores Conscientes de la Salud Adoptan Alternativas Ricas en Proteínas | +2.1% | Global, más fuerte en Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Los Formatos de Productos Convenientes Impulsan la Adopción de Soluciones de Reemplazo de Comidas | +1.8% | Centros urbanos en toda Europa, liderados por el Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Los Programas de Bienestar Corporativo Apoyan los Reemplazos de Comidas | +1.2% | Europa Continental, países nórdicos | Mediano plazo (2-4 años) |

| La Conciencia sobre el Control de Porciones Aumenta la Adopción del Producto | +0.9% | Europa Occidental, emergente en Europa del Este | Largo plazo (≥ 4 años) |

| Los Avances Tecnológicos Mejoran la Calidad del Producto | +0.7% | Centros de fabricación en Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| El Comercio Electrónico Mejora la Distribución Global del Mercado | +0.6% | Todos los mercados europeos, acelerado en el panorama posterior a la COVID-19 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Consumidores Conscientes de la Salud Adoptan Alternativas Ricas en Proteínas

Los consumidores europeos priorizan cada vez más las soluciones de nutrición ricas en proteínas, con el 45% de los individuos enfocados en la salud que citan específicamente el aumento del consumo de proteínas como un objetivo dietético. Esta tendencia se extiende más allá de los entusiastas del fitness tradicionales para abarcar a los consumidores convencionales que buscan beneficios de saciedad, control de peso y soporte muscular. El movimiento de fortificación con proteínas abarca ahora categorías que anteriormente no habían sido tocadas por la mejora nutricional, incluidos los helados, los pasteles y los cereales de desayuno, lo que indica la maduración del mercado más allá de los formatos convencionales de batidos. Las nuevas fuentes de proteínas obtienen aceptación regulatoria, con la Comisión Europea autorizando el polvo de larva de escarabajo amarillo tratado con rayos UV en enero de 2025 para su uso en pan, pasta y alimentos procesados, ampliando las opciones de ingredientes para los fabricantes [2]Fuente: Oficina de Publicaciones de la Unión Europea, "REGLAMENTO DE EJECUCIÓN (UE) 2025/89 DE LA COMISIÓN de 20 de enero de 2025", eur-lex.europa.eu. La convergencia de los patrones dietéticos flexitarianos con la conciencia sobre las proteínas crea una demanda sostenida de formulaciones de proteínas de origen vegetal e híbridas que ofrecen tanto densidad nutricional como credenciales de sostenibilidad ambiental.

Los Formatos de Productos Convenientes Impulsan la Adopción de Soluciones de Reemplazo de Comidas

La innovación en formatos acelera la adopción a medida que los consumidores demandan soluciones de nutrición que se integren perfectamente con los estilos de vida móviles y los patrones de trabajo híbrido. Los formatos listos para beber capturan el impulso del mercado al eliminar las barreras de preparación, siendo especialmente atractivos para los profesionales con limitaciones de tiempo y los viajeros urbanos que priorizan la capacidad de consumo inmediato. El cambio hacia la conveniencia se extiende más allá de los formatos líquidos para incluir barras de porciones controladas, paquetes individuales y formulaciones estables a temperatura ambiente que no requieren refrigeración ni equipos de mezcla. El Mezclador Industrial de Proteínas de Tetra Pak aborda los desafíos de espuma durante la producción de líquidos, lo que permite a los fabricantes reducir la pérdida de productos en más de EUR 250.000 anuales, al tiempo que extiende la vida útil y mejora la eficiencia operativa. Este avance tecnológico apoya directamente la escalabilidad de los formatos líquidos convenientes que impulsan el crecimiento de la categoría en los mercados europeos.

Los Programas de Bienestar Corporativo Apoyan los Reemplazos de Comidas

Las iniciativas de nutrición en el lugar de trabajo ganan impulso a medida que los empleadores reconocen la conexión entre la salud de los empleados y los resultados de productividad, particularmente en entornos de recuperación pospandémica. Pluxee, un importante proveedor europeo de beneficios para empleados, proyecta una CAGR del 7-9% para los beneficios de comidas y alimentos entre 2024 y 2026, con una penetración de mercado actual de solo el 25% de las oportunidades disponibles, lo que indica un potencial de expansión sustancial. Las pequeñas y medianas empresas representan el segmento sin explotar más grande, con solo el 10% ofreciendo actualmente paquetes de beneficios para empleados, lo que crea una importante pista de crecimiento a medida que las plataformas digitales de beneficios de comidas reducen las barreras de implementación. La digitalización de los beneficios de comidas alcanza el 92% del volumen de negocios, lo que permite la integración perfecta de los productos de reemplazo de comidas en los programas de bienestar corporativo a través de tarjetas virtuales y aplicaciones móviles. La adopción del bienestar corporativo se acelera en Europa Continental, donde los marcos de exención fiscal favorables y los entornos regulatorios fomentan la inversión de los empleadores en programas de nutrición para los empleados.

Los Avances Tecnológicos Mejoran la Calidad del Producto

La evolución de la tecnología de fabricación permite una calidad de producto superior al tiempo que aborda los desafíos de formulación tradicionales que históricamente han limitado la aceptación del consumidor. Los fabricantes europeos de maquinaria, incluidos Bühler, GEA y Andritz, desarrollan equipos especializados para el procesamiento de proteínas de origen vegetal, con el Centro de Aplicaciones de Proteínas de Bühler en Suiza que ofrece líneas de producción tanto a escala piloto como industrial de 200 kg/h para el desarrollo y escalado de productos. Las técnicas de procesamiento avanzadas, incluida la extracción ultrasónica, los campos eléctricos pulsados y la modificación enzimática, mejoran la funcionalidad, la solubilidad y la digestibilidad de las proteínas, al tiempo que reducen los sabores desagradables que anteriormente disuadían la adopción convencional. Las tecnologías de mitigación del sabor se vuelven críticas a medida que los fabricantes se expanden más allá de los perfiles tradicionales de vainilla y chocolate para adaptarse a las diversas preferencias de sabor europeas y los patrones dietéticos culturales. La integración de la IA y las capacidades de nutrición de precisión permite enfoques de formulación personalizados, con empresas como PepsiCo estableciendo Centros de Ideación de Personalización Avanzada para desarrollar soluciones de nutrición individualizadas.

Análisis del Impacto de las Restricciones del Mercado Europeo de Productos de Sustitución de Comidas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Materias Primas Interrumpe la Cadena de Suministro | -1.4% | Corredores de suministro de Europa del Este, centros de fabricación | Corto plazo (≤ 2 años) |

| Las Regulaciones Limitan el Desarrollo de Productos y la Comercialización | -0.8% | A nivel de la UE, con implementación nacional variable | Mediano plazo (2-4 años) |

| Las Preocupaciones de los Consumidores sobre los Aditivos Alimentarios Impactan las Ventas | -0.6% | Europa Occidental, demografía consciente de la salud | Largo plazo (≥ 4 años) |

| Equilibrar la Frescura del Producto con los Estándares de Calidad | -0.4% | Redes de distribución en toda Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Materias Primas Interrumpe la Cadena de Suministro

Las vulnerabilidades de la cadena de suministro se intensifican a medida que las tensiones geopolíticas y los eventos climáticos interrumpen los flujos de ingredientes críticos, con la escasez de lecitina de girasol como ejemplo de los riesgos sistémicos que enfrentan los fabricantes europeos. El conflicto entre Rusia y Ucrania eliminó más del 50% de la producción mundial de semillas de girasol, lo que provocó que los precios de la lecitina aumentaran entre 3 y 4 veces y obligó a esfuerzos generalizados de reformulación en toda la industria. El suministro europeo de ingredientes proteicos enfrenta presión adicional por la dependencia de las importaciones, con una autosuficiencia de la UE de solo el 3% para cultivos ricos en proteínas como la harina de soja, lo que expone a los fabricantes a la volatilidad de los precios y las interrupciones comerciales [3]Fuente: Parlamento Europeo, "Estrategia de proteínas de la UE", europarl.europa.eu. El dominio de China en las cadenas de suministro de vitaminas y aminoácidos crea un riesgo de concentración, suministrando más del 70% de las vitaminas y el 75% de la lisina a nivel mundial, lo que hace que los fabricantes europeos de productos de reemplazo de comidas sean vulnerables a las interrupciones del suministro y los cambios regulatorios. Las iniciativas de estrategia de proteínas de la Comisión Europea tienen como objetivo impulsar la producción nacional a través de medidas de apoyo de la Política Agrícola Común, pero las limitaciones estructurales, incluida la disponibilidad de tierras y los desafíos de competitividad, limitan las mejoras en la seguridad del suministro a corto plazo.

Las Regulaciones Limitan el Desarrollo de Productos y la Comercialización

La complejidad regulatoria bajo el Reglamento de Nuevos Alimentos de la UE crea cuellos de botella en el desarrollo y barreras de entrada al mercado, particularmente para ingredientes innovadores y tecnologías de procesamiento. La guía actualizada de la Autoridad Europea de Seguridad Alimentaria, vigente desde febrero de 2025, requiere expedientes completos que incluyan datos composicionales, toxicológicos, nutricionales y de consumo para los nuevos ingredientes, lo que podría extender los plazos de aprobación y aumentar los costos de desarrollo. El Reglamento de Deforestación de la UE, pospuesto hasta finales de 2025, amenaza con crear primas de cumplimiento para los fabricantes europeos que utilizan ingredientes derivados de la soja, lo que podría ponerlos en desventaja frente a los competidores globales que utilizan cadenas de suministro no conformes. La implementación nacional variable de las directivas de la UE crea fragmentación del mercado, con países como Italia que mantienen listas de ingredientes botánicos distintas y requisitos de niveles máximos que complican los lanzamientos de productos a escala paneuropea. El énfasis del marco regulatorio en la seguridad y la transparencia, si bien protege a los consumidores, alarga los ciclos de innovación y favorece a los actores establecidos con experiencia regulatoria sobre los nuevos participantes innovadores más pequeños que buscan introducir formulaciones disruptivas o nuevas fuentes de proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Europeo de Productos de Sustitución de Comidas

Por Tipo de Producto:

Las Sopas Aceleran el CrecimientoLos productos de sopa emergen como el segmento de más rápido crecimiento con una CAGR del 10,02% hasta 2031, a pesar de que los productos en polvo mantienen el liderazgo del mercado con una participación del 39,59% en 2025. Este diferencial de crecimiento refleja un segmento culturalmente significativo en mercados con fuertes tradiciones de sopa como Alemania y Europa del Este. Las Barras Nutricionales capturan una posición de mercado estable al abordar las necesidades de control de porciones y portabilidad, mientras que la preferencia por el formato listo para beber evoluciona hacia la conveniencia de consumo inmediato, particularmente entre los profesionales urbanos y los consumidores móviles que priorizan las soluciones de nutrición para llevar.

La dinámica del segmento revela un cambio fundamental en los patrones de consumo a medida que los estilos de vida europeos favorecen cada vez más la conveniencia sobre el tiempo de preparación. El desarrollo por parte de Tetra Pak de tecnología especializada de mezcla de proteínas aborda los desafíos de espuma en la producción de líquidos, lo que permite a los fabricantes escalar los formatos listos para beber manteniendo la calidad del producto y extendiendo la vida útil. Otros Tipos de Productos, incluidos los formatos emergentes como los aperitivos enriquecidos con proteínas y las bebidas funcionales, ganan terreno a medida que los fabricantes se expanden más allá de las categorías tradicionales de reemplazo de comidas para capturar ocasiones de nutrición más amplias a lo largo del día.

Por Formato de Envase:

La Sostenibilidad Impulsa la InnovaciónLos Tetra Packs y Cartones demuestran la trayectoria de crecimiento más alta con una CAGR del 7,49% hasta 2031, desafiando el dominio de las botellas/frascos, que tienen una participación de mercado del 32,33% en 2025. Este cambio refleja las crecientes presiones de sostenibilidad y los avances tecnológicos en el envasado a base de papel que mantienen la integridad del producto al tiempo que reducen el impacto ambiental. La tecnología de barrera a base de papel de Tetra Pak, validada a través de ensayos a gran escala con Lactogal en Portugal, logra una reducción de la huella de carbono de hasta el 33% al tiempo que aumenta el contenido renovable al 90%.

Las bolsas mantienen un crecimiento constante al ofrecer soluciones de envasado ligeras y flexibles que optimizan los costos logísticos y la eficiencia del espacio en estantes. La evolución del envasado se extiende más allá de las consideraciones ambientales para abarcar la optimización del comercio electrónico, con formatos diseñados para la durabilidad en el envío y la experiencia de desembalaje del consumidor que se vuelven cada vez más importantes a medida que los canales de venta minorista en línea se expanden. La categoría de otros incluye innovaciones de envasado emergentes como sobres individuales reciclables y contenedores biodegradables que abordan nichos de mercado específicos y requisitos regulatorios en diferentes jurisdicciones europeas.

Por Naturaleza:

El Segmento Orgánico Capitaliza el Posicionamiento PremiumLos productos orgánicos logran una CAGR del 9,75% hasta 2031, mientras que los productos convencionales mantienen una participación de mercado del 90,19% en 2025, lo que indica una expansión del segmento premium impulsada por consumidores conscientes de la salud dispuestos a pagar por ingredientes y métodos de producción con certificación orgánica. La trayectoria de crecimiento orgánico se beneficia del aumento de la conciencia del consumidor sobre el origen de los ingredientes, el impacto ambiental y los beneficios percibidos para la salud asociados con los estándares de certificación orgánica. Las regulaciones orgánicas europeas proporcionan criterios de diferenciación claros que permiten estrategias de precios premium y posicionamiento de marca.

El dominio del mercado del segmento convencional refleja la sensibilidad al precio entre los consumidores convencionales y la mayor accesibilidad de las formulaciones no orgánicas en diversos canales minoristas. Sin embargo, el diferencial de crecimiento sugiere una erosión gradual de la participación de mercado a medida que los productos orgánicos se vuelven más ampliamente disponibles y las primas de precio se moderan a través de economías de escala. Los fabricantes ofrecen cada vez más líneas de productos duales para capturar tanto los segmentos sensibles al precio como los premium, con variantes orgánicas que sirven como productos halo de marca que mejoran la percepción general de la cartera y justifican los precios premium en categorías de productos relacionadas.

Por Canal de Distribución:

El Comercio Electrónico Transforma el Panorama MinoristaLos Minoristas en Línea logran la tasa de crecimiento más alta con una CAGR del 9,11% hasta 2031, mientras que las farmacias y tiendas de salud retienen el 40,66% de la participación de mercado en 2025. En Europa, las farmacias y tiendas de salud han emergido como los principales puntos de venta de reemplazos de comidas, aprovechando su reputación como puntos de venta de confianza y orientados por expertos. Este dominio se deriva de la inclinación de los consumidores a buscar orientación profesional sobre nutrición y control de peso, junto con la confianza que obtienen al adquirir productos de salud premium y auténticos en minoristas especializados. La aceleración del comercio electrónico se beneficia de la mejora de la infraestructura logística, la adopción de modelos de suscripción y las tendencias de nutrición personalizada que favorecen las relaciones directas con el consumidor. La ronda de financiación de EUR 160 millones del Grupo Rohlik en 2025 para expandirse por la región DACH y Europa Central y del Este ejemplifica el impulso de inversión detrás de las plataformas de comestibles en línea que sirven como canales de distribución clave para los productos de reemplazo de comidas.

Las Tiendas de Conveniencia mantienen roles importantes en los escenarios de compra por impulso y consulta de expertos, particularmente para la nutrición deportiva y los requisitos dietéticos especializados. El enfoque multicanal se vuelve esencial a medida que los consumidores demuestran un comportamiento de cambio de canal basado en la ocasión de compra, el tipo de producto y los factores de conveniencia. Otros canales de distribución, incluidos los programas de bienestar corporativo y las recomendaciones de proveedores de atención médica, representan oportunidades emergentes que se alinean con la medicalización de la nutrición y las iniciativas de salud en el lugar de trabajo que ganan terreno en los mercados europeos.

Análisis Geográfico

Mercado Alemán de Productos de Sustitución de Comidas

En 2025, Alemania representó el 21,41% del mercado europeo de productos de sustitución de comidas, con un crecimiento anticipado de CAGR del 8,13% hasta 2031. Con uno de los sectores de alimentos y bebidas más grandes de Europa, Alemania se beneficia de una sólida red de fabricación y distribución. Su gran población y alto poder adquisitivo impulsan una demanda significativa de sustitutos de comidas y alimentos de conveniencia. Esto establece a Alemania como un centro clave tanto para el consumo como para la producción, superando a las naciones más pequeñas de la UE en penetración de mercado. Si bien la urbanización y los estilos de vida acelerados influyen en la demanda en toda Europa, estos factores son particularmente evidentes entre la fuerza laboral alemana. Los sustitutos de comidas, como batidos, barritas y bebidas listas para consumir, atraen a profesionales, entusiastas del fitness y personas enfocadas en el control de peso. La estructura de la fuerza laboral de Alemania y su cultura orientada a la productividad aumentan aún más la demanda de comidas rápidas y nutricionalmente equilibradas. Además, Alemania sirve como un destacado centro de innovación, impulsando avances en formulaciones a base de plantas, productos enriquecidos con proteínas y alimentos funcionales. A medida que el mercado europeo experimenta un creciente interés en productos con etiqueta limpia, veganos y libres de alérgenos, los consumidores alemanes, conocidos por adoptar estas tendencias de manera temprana, contribuyen significativamente a la cuota de mercado del país.

Mercado de Productos de Sustitución de Comidas del Reino Unido, España y Francia

La trayectoria de crecimiento del Reino Unido se modera a medida que se aproxima la saturación del mercado, creando oportunidades para formatos innovadores y estrategias de posicionamiento premium. La divergencia regulatoria relacionada con el Brexit respecto a las normas de la UE genera tanto desafíos como oportunidades, ya que pueden surgir formulaciones de productos específicas para el Reino Unido, mientras que la complejidad del comercio transfronterizo aumenta los costos operativos para los fabricantes que atienden tanto al mercado del Reino Unido como al europeo continental. En España, el mercado está impulsado por una creciente conciencia sobre la salud, la adopción de programas de bienestar corporativo y la integración de soluciones de nutrición convenientes en los patrones dietéticos mediterráneos. El mercado español se beneficia de una sólida recuperación económica, tendencias de urbanización y cambios culturales hacia el fitness y el bienestar que se alinean con el posicionamiento de los productos de sustitución de comidas. Alemania y Francia representan mercados sustanciales con trayectorias de crecimiento estables, respaldados por sólidas bases de fabricación, segmentos de consumidores conscientes de la salud e iniciativas de bienestar corporativo que incorporan beneficios nutricionales en los programas para empleados. Estos mercados demuestran una comprensión sofisticada por parte del consumidor del etiquetado nutricional y la calidad de los ingredientes, creando demanda de formulaciones premium y prácticas de abastecimiento transparentes.

Mercados Europeos más Amplios

Italia, los Países Bajos, Polonia, Bélgica y Suecia representan diversas oportunidades de crecimiento con características de mercado y etapas de desarrollo variables. Los Países Bajos se benefician de una infraestructura logística avanzada y una alta penetración del comercio electrónico que respalda el crecimiento del comercio minorista en línea, mientras que el desarrollo del mercado italiano se acelera gracias a la creciente adopción de la cultura del fitness y las tendencias de urbanización. Polonia demuestra un rápido desarrollo económico que permite la adopción de productos de nutrición premium, mientras que Bélgica y Suecia representan mercados más pequeños pero prósperos con alta conciencia sobre la salud y disposición a pagar por soluciones de nutrición de calidad. El resto de Europa abarca mercados que van desde los países nórdicos con culturas de salud y bienestar consolidadas hasta los mercados de Europa del Este que experimentan una occidentalización de la dieta y un aumento de la renta disponible que respalda la adopción de productos de sustitución de comidas en diversos segmentos de consumidores.

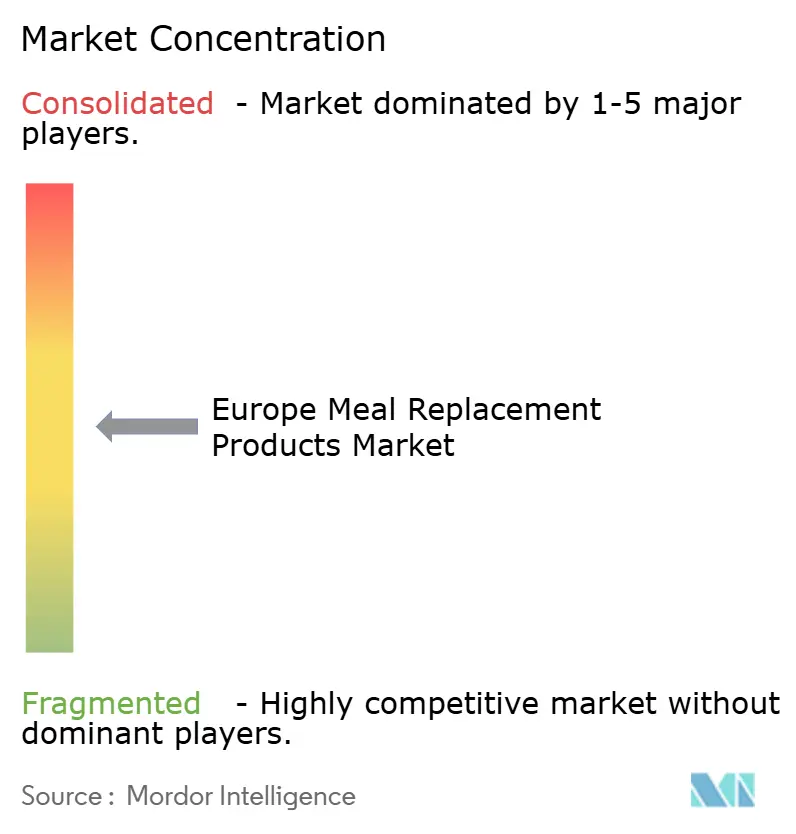

Panorama Competitivo

El mercado europeo de productos de reemplazo de comidas exhibe una fragmentación moderada, creando un entorno competitivo donde los actores multinacionales establecidos compiten junto a marcas de nutrición especializadas y nuevos disruptores. Los líderes del mercado, incluidos Herbalife Nutrition Ltd., YFood Labs GmbH, Huel Ltd. y Otsuka Holdings Co., Ltd., aprovechan extensas redes de distribución, experiencia regulatoria y capacidades de investigación y desarrollo para mantener su posición en el mercado, mientras que los actores más pequeños se diferencian a través de formulaciones especializadas, modelos directos al consumidor y estrategias de posicionamiento en nichos.

La dinámica competitiva se intensifica a medida que las empresas alimentarias tradicionales se expanden hacia las categorías de nutrición, mientras que las marcas especializadas de nutrición deportiva amplían sus demografías objetivo más allá de los entusiastas del fitness para capturar a los consumidores convencionales conscientes de la salud. Los patrones estratégicos revelan un énfasis creciente en las credenciales de sostenibilidad, con empresas que invierten en innovaciones de envasado y transparencia de la cadena de suministro para satisfacer las expectativas cambiantes de los consumidores y los requisitos regulatorios. La disrupción del mercado ejemplificada por la decisión de Mars de cerrar Foodspring a pesar de una adquisición de EUR 250 millones demuestra los desafíos de mantener el crecimiento en condiciones cada vez más competitivas donde los costos de adquisición de consumidores aumentan y la diferenciación de marca se vuelve más difícil.

La adopción de tecnología se acelera a medida que las empresas integran la personalización impulsada por IA, los procesos de fabricación avanzados y las capacidades de marketing digital para optimizar los ciclos de desarrollo de productos y las estrategias de participación del consumidor. Las oportunidades de espacio en blanco emergen en los canales de bienestar corporativo, las soluciones de nutrición personalizada y las innovaciones de envasado sostenible que abordan los requisitos de cumplimiento regulatorio al tiempo que ofrecen soluciones de fabricación rentables.

Líderes de la Industria de Productos de Reemplazo de Comidas en Europa

Herbalife Nutrition Ltd.

YFood Labs GmbH

Huel Ltd.

Otsuka Holdings Co Ltd.

Almased GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Europeo de Productos de Sustitución de Comidas Incluidas en este Informe

- Abbott Laboratories

- Almased GmbH

- YFood Labs GmbH

- Glanbia Plc

- Fresenius Kabi Deutschland GmbH

- Mars Inc.

- Nestle S.A.

- Danone S.A.

- Herbalife Nutrition Ltd.

- Enervit S.p.A.

- Heaven Labs (Mana)

- Amway Corporation

- Jimmy Joy

- LighterLife

- Huel Ltd

- Orkla Group (Nutrilett)

- Certmedica International GmbH (Farmoline)

- Naturhouse Health, S.A.

- Otsuka Holdings Co Ltd.

Leer el Análisis de las Empresas del Mercado Europeo de Productos de Sustitución de Comidas

Desarrollo Reciente de la Industria en el Mercado Europeo de Productos de Sustitución de Comidas

- Septiembre de 2025: Dozz, la primera sopa refrigerada lista para comer en una lata de aluminio 100% reciclable, estableció un nuevo estándar para la alimentación en movimiento en el Reino Unido. Diseñada para ser consumida fría directamente del envase sin necesidad de un tazón, microondas o cubiertos, el innovadoramente presentado conjunto de diez sopas nutritivas estaba dirigido a consumidores ocupados y conscientes de la salud que buscan un almuerzo rápido o un aperitivo al paso.

- Julio de 2025: Arla Protein, una marca de Arla Foods, introdujo un batido listo para beber dirigido a los consumidores en movimiento en Dinamarca. Arla Protein Milkshake, disponible en vasos de 200 ml, presentaba una textura cremosa y aportaba 20 g de proteína por porción. Era sin lactosa, no contenía azúcares añadidos y tenía menos de 182 calorías, lo que lo convertía en una opción atractiva para los consumidores conscientes de la salud. El batido venía en dos sabores: Vainilla Fudge y Brownie de Chocolate.

- Abril de 2025: More Nutrition, una marca alemana de estilo de vida saludable, entró en el mercado del Reino Unido introduciendo una gama de éxito de ventas de aperitivos proteicos, cafés helados, colágeno y productos alimenticios funcionales. Conocida por su gama de productos con alto contenido de proteínas y bajo contenido de azúcar, la marca tenía como objetivo satisfacer la creciente demanda británica de opciones de alimentos y bebidas convenientes y funcionales que apoyaran la salud sin comprometer el sabor. La gama de éxito de ventas de More Nutrition incluía Café Helado con Proteínas, Barras de Proteínas, Aislado de Proteína de Suero Claro, mezclas de Proteína de Suero y Caseína, jarabes Zerup, Polvos Saborizados, entre otros.

- Enero de 2025: Tribe, la marca británica de barras de energía naturales, lanzó recientemente una nueva barra Proteína + Concentración con hongo melena de león y adaptógenos a principios de 2025, respaldada por una ronda de financiación de GBP 2,4 millones. Además, Tribe se asoció con Wildfarmed para lanzar la primera barra de energía del Reino Unido elaborada con avena cultivada de forma regenerativa en abril de 2025, con estas barras de avena ahora disponibles en Sainsbury's.

Alcance del Informe del Mercado de Productos de Reemplazo de Comidas en Europa

Un reemplazo de comida es una bebida, barra, tazón de sopa, etc. que está destinado a reemplazar una comida sustancial y típicamente tiene una cantidad establecida de calorías y nutrientes. El mercado europeo de productos de reemplazo de comidas está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado estudiado está segmentado en productos listos para beber, barras nutricionales, suplementos en polvo y otros tipos de productos. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia, farmacias y tiendas de salud, y otros canales de distribución. Además, el informe toma en consideración el mercado de productos de reemplazo de comidas en países establecidos y emergentes de Europa, incluidos el Reino Unido, España, Italia, Alemania, Rusia, Francia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones).

Resumen de la Segmentación

| Productos en Polvo |

| Productos Listos para Beber |

| Barras Nutricionales |

| Sopas |

| Otros Tipos de Productos |

| Botellas/Frascos |

| Bolsas |

| Tetra Packs y Cartones |

| Otros |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Farmacias y Tiendas de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Productos en Polvo |

| Productos Listos para Beber | |

| Barras Nutricionales | |

| Sopas | |

| Otros Tipos de Productos | |

| Por Formato de Envase | Botellas/Frascos |

| Bolsas | |

| Tetra Packs y Cartones | |

| Otros | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Farmacias y Tiendas de Salud | |

| Tiendas Minoristas en Línea | |

| Otros Canales | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos de reemplazo de comidas en Europa en 2026?

El segmento está valorado en USD 2,01 mil millones en 2026.

¿A qué velocidad se espera que crezca la categoría hasta 2031?

Se proyecta que registre una CAGR del 6,20%, alcanzando USD 2,72 mil millones en 2031.

¿Qué formato de producto muestra el mayor impulso de crecimiento?

Las ofertas de sopas lideran con una CAGR del 10,02% hasta 2031.

¿Qué importancia tiene el comercio electrónico para las ventas futuras?

Se prevé que los minoristas en línea se expandan a una CAGR del 9,11%, impulsados por modelos de suscripción y plataformas de comestibles de entrega rápida.

Última actualización de la página el: