Tamaño y Cuota del Mercado Europeo de Sistemas de Gestión de Garantías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

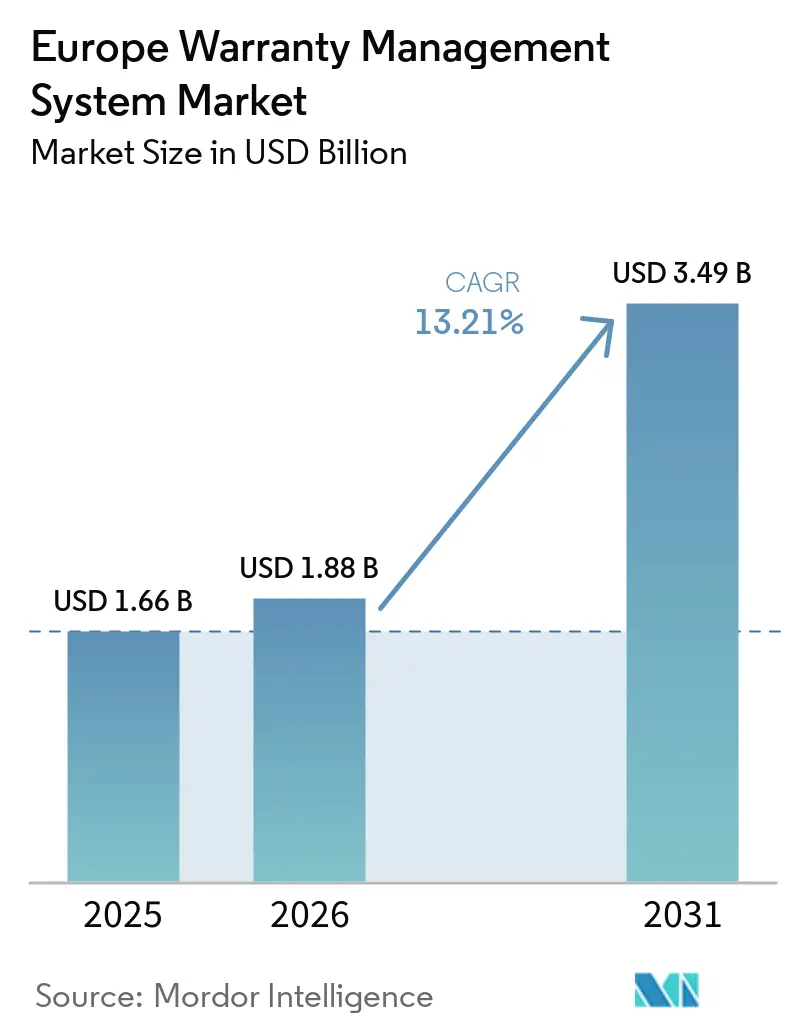

| Tamaño del mercado en el año base (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sistemas de Gestión de Garantías por Mordor Intelligence

Se espera que el tamaño del mercado europeo de sistemas de gestión de garantías aumente de USD 1,66 mil millones en 2025 a USD 1,88 mil millones en 2026 y alcance USD 3,49 mil millones en 2031, creciendo a una CAGR del 13,21% durante 2026-2031. La expansión de las implementaciones nativas en la nube, los mandatos más estrictos de intercambio de datos de la UE y el aumento de los costes de las retiradas del mercado en el sector automotriz continúan redirigiendo el gasto desde las plataformas locales heredadas hacia arquitecturas elásticas que admiten análisis en tiempo real. Los fabricantes están priorizando las capas de interfaz de programación de aplicaciones (API) y los controles de consentimiento granular para permitir que la recuperación de proveedores, los portales de concesionarios y los reparadores externos intercambien datos de garantía de forma segura bajo la Ley de Datos de la UE. Al mismo tiempo, los modelos de fallos predictivos que aprovechan la telemetría del Internet de las Cosas (IoT) y el aprendizaje automático están demostrando reducciones de costes del 25%-35%, lo que lleva a las empresas a integrar módulos de inteligencia junto con el procesamiento tradicional de reclamaciones. La intensidad competitiva aumenta a medida que Oracle, SAP y PTC defienden sus cuentas empresariales frente a competidores regionales de software como servicio (SaaS) como iWarranty y Garanteasy, que ofrecen flujos de trabajo listos para usar dirigidos a fabricantes de pequeño y mediano tamaño y marcas de bienes de consumo duradero.

Conclusiones Clave del Informe

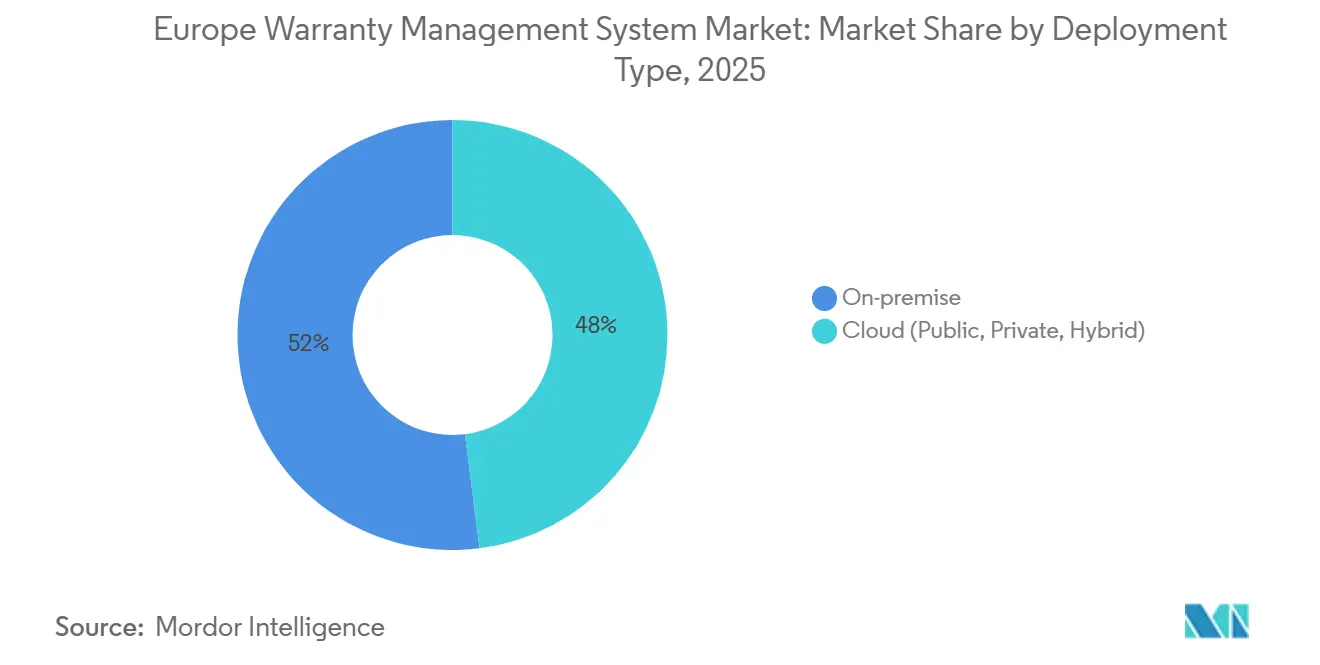

- Por tipo de implementación, las instalaciones locales representaron el 52,18% de la cuota del mercado europeo de sistemas de gestión de garantías en 2025, mientras que se proyecta que las soluciones en la nube avancen a una CAGR del 14,12% hasta 2031 y registren el crecimiento más rápido.

- Por tipo de software, la gestión de reclamaciones lideró con el 41,56% de la cuota del mercado europeo de sistemas de gestión de garantías en 2025, mientras que los módulos de inteligencia y análisis de garantías presentan la CAGR prevista más alta del 14,58% hasta 2031.

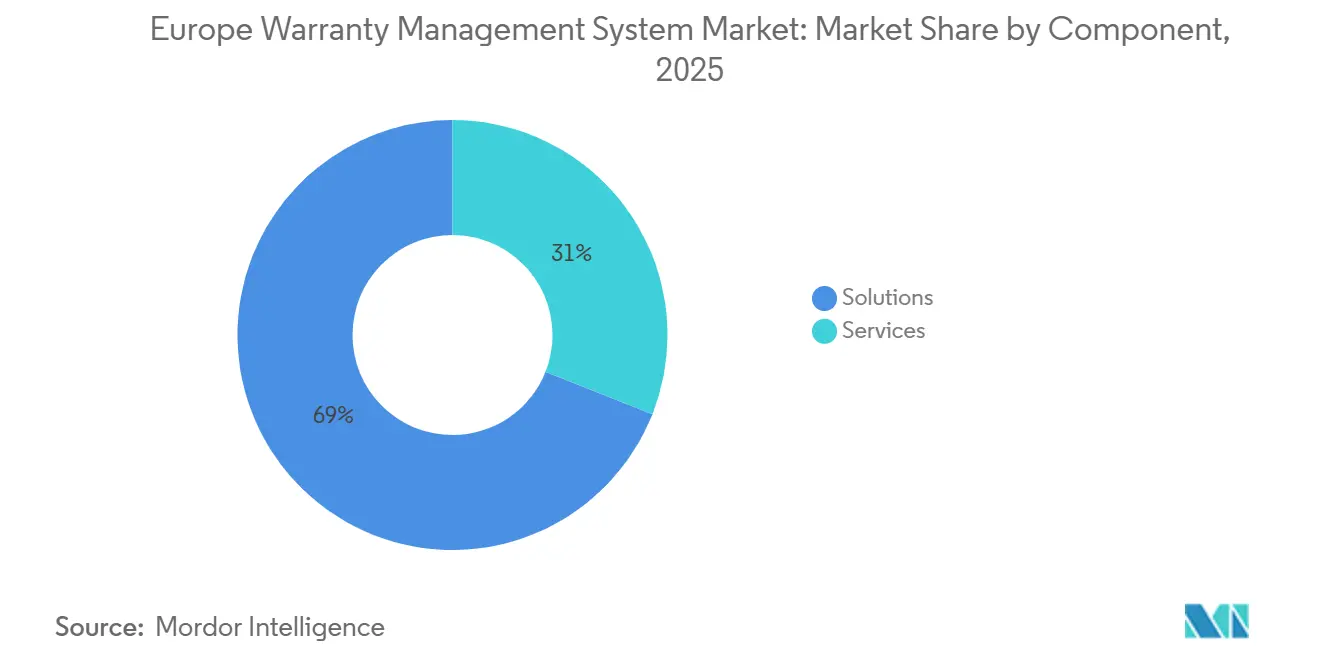

- Por componente, las soluciones representaron el 69,11% de la cuota del mercado europeo de sistemas de gestión de garantías en 2025, mientras que los servicios registran el crecimiento esperado más rápido con una CAGR del 13,55% hasta 2031.

- Por tamaño de organización, las grandes empresas retuvieron el 68,23% de la cuota del mercado europeo de sistemas de gestión de garantías en 2025, pero las pequeñas y medianas empresas se están expandiendo a una CAGR del 14,18% impulsadas por los precios de SaaS basados en suscripción.

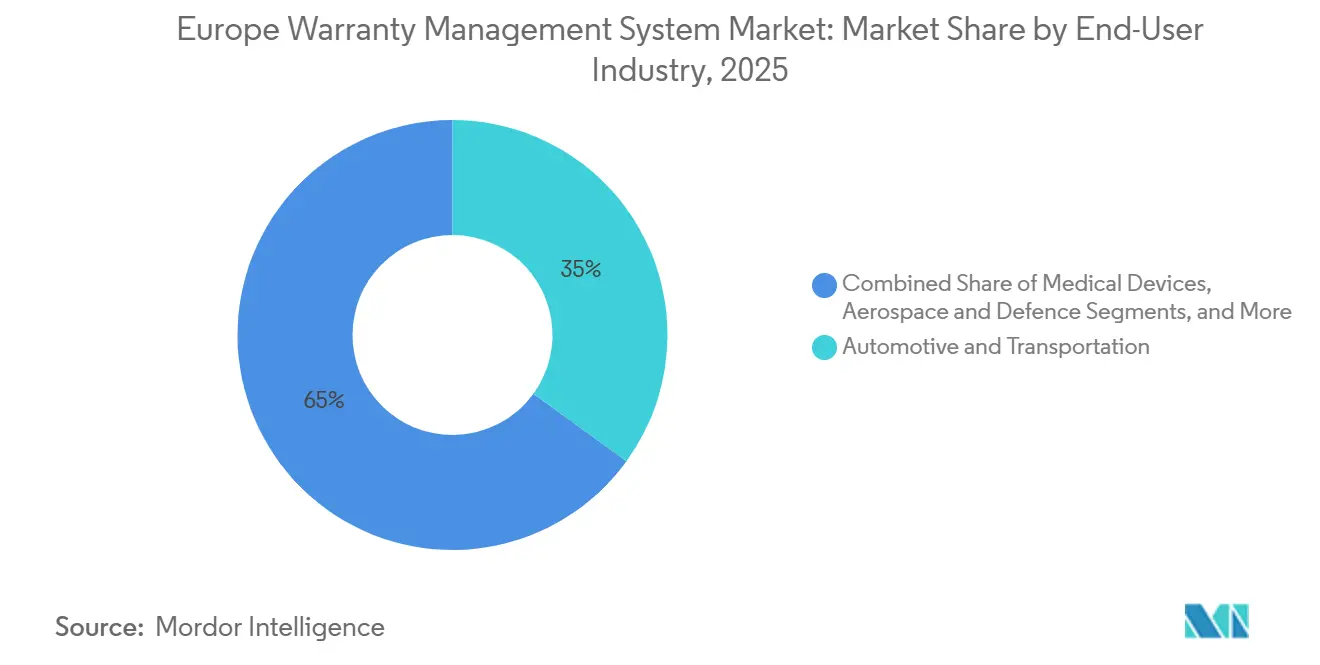

- Por industria de usuario final, el sector automotriz y de transporte generó el 35,17% de la cuota del mercado europeo de sistemas de gestión de garantías en 2025, mientras que los dispositivos médicos registran el crecimiento esperado más rápido con una CAGR del 13,98% hasta 2031.

- Por geografía, Alemania representó el 22,52% de la cuota del mercado europeo de sistemas de gestión de garantías en 2025, y se prevé que España registre la CAGR nacional más alta del 14,44% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Sistemas de Gestión de Garantías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las implementaciones nativas en la nube en las operaciones de posventa | +2.8% | Alemania, Francia, Reino Unido, Benelux, Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento de las retiradas del mercado de vehículos europeos y los costes de garantía asociados | +3.1% | Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Mandatos de transformación digital bajo el cumplimiento de la Ley de Datos de la UE | +2.5% | Toda Europa | Mediano plazo (2-4 años) |

| Cambio hacia el análisis predictivo para la reducción proactiva de costes de garantía | +2.2% | Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Creciente adopción de ofertas de garantía integradas por parte de los fabricantes de equipos originales | +1.6% | Alemania, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Presión vinculada a criterios ESG para extender los ciclos de vida de los productos y reducir los residuos electrónicos | +1.3% | Países Nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Implementaciones Nativas en la Nube en las Operaciones de Posventa

Los fabricantes están migrando de entornos de garantía monolíticos a microservicios porque el cómputo elástico absorbe los picos de telemetría de los productos conectados, acortando los ciclos de implementación de más de un año a menos de 3 meses. Los fabricantes de equipos originales del sector automotriz en Alemania y Francia ya están canalizando los datos de plantas de ensamblaje, concesionarios y proveedores en repositorios unificados en la nube para que los reparadores externos puedan recuperar registros conformes una vez que la Ley de Datos de la UE entre en vigor en septiembre de 2025.[1]Comisión Europea, "La Comisión Celebra el Acuerdo Político sobre la Ley de Datos," ec.europa.eu Los paquetes de SaaS basados en suscripción con precios inferiores a EUR 500 (USD 565) al mes están atrayendo a las pymes españolas e italianas que buscan evitar los gastos de capital en servidores. Este rápido ciclo de adopción mantiene bajo el coste total de propiedad y acelera la adopción de proyectos piloto de análisis predictivo.

Aumento de las Retiradas del Mercado de Vehículos Europeos y los Costes de Garantía Asociados

Los fabricantes de automóviles pagaron EUR 26,163 mil millones (USD 29,57 mil millones) en reclamaciones de garantía en 2024, y una sola retirada de BMW requirió EUR 1 mil millones (USD 1,13 mil millones) en provisiones. Dicha presión impulsa la inversión en motores de reglas automatizados que rechazan reclamaciones fraudulentas y gestionan los cargos a proveedores en horas en lugar de semanas. La próxima directiva sobre el Derecho a Reparar, que amplía los períodos de garantía cuando los clientes eligen reparadores independientes, amplifica la complejidad administrativa y favorece los motores de políticas configurables. Al unificar los historiales de reclamaciones con los datos de calidad de la cadena de suministro, los paneles de alerta temprana pueden desencadenar acciones de campo antes de que las campañas masivas se vuelvan inevitables.

Mandatos de Transformación Digital bajo el Cumplimiento de la Ley de Datos de la UE

La Ley de Datos obliga a los fabricantes a proporcionar datos estructurados de garantía y reparación a terceros, lo que exige arquitecturas con prioridad en las API que expongan eventos de reclamaciones, uso de piezas y diagnósticos sin vulnerar las salvaguardas del Reglamento General de Protección de Datos (RGPD). Los proyectos piloto de pasaportes de productos digitales de Francia muestran cómo los datos de garantía convergen con el etiquetado de economía circular para demostrar la reparabilidad y las huellas de carbono. Los proveedores que ofrecen conectores abiertos para sistemas de gestión de relaciones con clientes (CRM), planificación de recursos empresariales (ERP) y servicios de campo llevan ventaja a medida que las empresas se reconfiguran antes del plazo de septiembre de 2025.

Cambio hacia el Análisis Predictivo para la Reducción Proactiva de Costes de Garantía

Los modelos de aprendizaje automático construidos sobre reclamaciones históricas, datos de IoT y métricas de calidad de proveedores están reduciendo los costes entre un 25% y un 35%. Los fabricantes de equipos europeos que anteriormente pagaban por devoluciones sin fallo detectado ahora filtran hasta la mitad de dichas solicitudes mediante triaje de visión por computadora. Los fabricantes de equipos originales alemanes y del Reino Unido con sólidas canalizaciones de datos lideran las implementaciones, pero los fabricantes del sur de Europa aún enfrentan escasez de habilidades, lo que refuerza la demanda de herramientas analíticas de bajo código.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entornos de TI heredados fragmentados en empresas manufactureras tradicionales | -1.9% | Italia, España, Europa del Este | Mediano plazo (2-4 años) |

| Escasez de científicos de datos de garantía cualificados | -1.4% | Europa del Sur y del Este | Largo plazo (≥ 4 años) |

| Altos costes iniciales de integración para las pymes | -1.1% | España, Italia, Portugal | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y relacionadas con el RGPD sobre el intercambio de datos de garantía | -0.8% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entornos de TI Heredados Fragmentados en Empresas Manufactureras Tradicionales

Los proveedores de nivel medio ejecutan flujos de trabajo de ERP y hojas de cálculo de décadas de antigüedad que carecen de esquemas de datos comunes, lo que añade entre 18 y 36 meses de trabajo de limpieza e interfaz antes de que pueda comenzar la migración a la nube.[2]Tata Consultancy Services, "Automatización Inteligente para la Gestión de Reclamaciones de Garantía," tcs.com Las plantas italianas y españolas que aún dependen de SAP R/3 u Oracle E-Business Suite a menudo enfrentan costes de integración de EUR 500.000 (USD 565.000), lo que desalienta la adopción hasta que los costes de garantía superen el 3% de los ingresos. Las bases de datos domésticas y de exportación paralelas agravan el desafío porque cada conjunto sigue diferentes taxonomías regulatorias, lo que incrementa la carga de conciliación.

Escasez de Científicos de Datos de Garantía Cualificados

El 45% de las pymes europeas reportan una brecha de habilidades en la nube, y la proporción aumenta en España, Portugal y Polonia. El análisis de garantías exige talento multidisciplinario que abarque ingeniería, cadena de suministro y ciencias actuariales, una combinación que raramente existe en un único perfil. Las empresas de consultoría ofrecen modelos preentrenados, pero las empresas de nivel medio a menudo externalizan el análisis a proveedores de servicios gestionados, lo que puede introducir latencia y limitar la personalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Adopción de la Nube se Acelera bajo los Mandatos de Intercambio de Datos

La instalación local mantuvo una cuota de mercado del 52,18%, ya que muchas organizaciones, especialmente en los sectores manufacturero, automotriz e industrial, priorizan el control estricto sobre sus datos y entornos de TI. Las soluciones en la nube avanzan a una CAGR del 14,21%. En Alemania y Francia, los fabricantes de equipos originales del sector automotriz utilizan arquitecturas en la nube (híbridas), conservando los datos de diseño sensibles en nubes privadas mientras enrutan las reclamaciones de concesionarios a través de puntos de acceso públicos durante los picos de retiradas del mercado, garantizando que el rendimiento se mantenga estable en las redes de concesionarios distribuidas. Las pymes del sur de Europa demuestran un patrón diferente, omitiendo por completo las etapas híbridas y suscribiéndose directamente a SaaS totalmente gestionado, impulsadas por la economía de pago por uso y la capacidad de implementación en ocho semanas. Si bien los contratistas de defensa del Reino Unido aún se inclinan por la nube privada para cumplir con los protocolos de seguridad, su participación en el gasto total es pequeña.

De cara al futuro, el mercado europeo de sistemas de gestión de garantías verá cómo los presupuestos locales se reducen después de 2028, cuando finalicen los términos de soporte extendido para muchas plataformas cliente-servidor. Los proveedores se preparan empaquetando aceleradores de migración que trasladan bibliotecas de reglas, historiales de reclamaciones y contratos de proveedores a esquemas en la nube con un tiempo de inactividad mínimo. Como incentivo adicional, los proveedores de nube pública incluyen documentación de cumplimiento y cifrado automatizado, lo que permite a los fabricantes más pequeños superar las auditorías regulatorias sin contratar arquitectos de seguridad adicionales.

Por Tipo de Software: Los Módulos de Inteligencia Emergen como Catalizador de Crecimiento

Los motores de gestión de reclamaciones seguirán siendo la columna vertebral obligatoria para capturar envíos, pero el impulso de la inversión se está desplazando hacia capas de inteligencia que detectan anomalías, predicen fallos y gestionan la recuperación de proveedores. La cuota del mercado europeo de sistemas de gestión de garantías correspondiente a la gestión de reclamaciones se situó en el 41,56% en 2025, pero las carteras de análisis, que crecen a una CAGR del 14,58%, se están convirtiendo en un criterio de compra fundamental. Los fabricantes de equipos originales ahora evalúan las plataformas en función de la precisión de las puntuaciones de mantenimiento predictivo, no solo del número de campos de reclamación configurables. En Alemania, los primeros adoptantes miden los ahorros en evitación de costes, registrando reducciones del 25% en el primer año de implementación del modelo.

Los módulos de contratos de servicio extendido ganan terreno porque los fabricantes de automóviles y las marcas de electrodomésticos integran la cobertura plurianual en los precios iniciales, añadiendo una lógica compleja de renovación y reconocimiento de ingresos. Las herramientas de devolución de piezas y recuperación de proveedores, aunque especializadas, generan un valor desproporcionado al reasignar la responsabilidad de reparación a los fabricantes de componentes. Los proveedores de soluciones que ofrecen clasificación visual de fallos, autorización de devolución de mercancía (RMA) en tiempo real y creación automática de notas de débito ganan favor entre los equipos de adquisiciones que miden el rendimiento en función del rendimiento de la recuperación en lugar del volumen de procesamiento.[3]Tech Mahindra, "Fortalecimiento de la Garantía con Programas de Recuperación de Proveedores," techmahindra.com

Por Componente: Las Soluciones Lideran mientras los Servicios Llenan el Vacío de Habilidades

Las soluciones representaron el 69,11% de los ingresos del mercado europeo de sistemas de gestión de garantías en 2025, ya que las empresas aún prefieren licenciar software configurable y mantener el control del sistema. Sin embargo, los servicios crecen más rápido con un 13,55% a medida que los fabricantes se enfrentan a escaseces crónicas de científicos de datos de garantía e ingenieros de integración. Los integradores de sistemas globales agrupan el procesamiento basado en tickets, la detección de anomalías y la comunicación con proveedores bajo modelos de precios basados en resultados, transfiriendo el riesgo de talento al proveedor. Los márgenes de los servicios profesionales se mantienen sólidos porque las grandes empresas emprenden reconfiguraciones plurianuales de plataformas, absorbiendo ejercicios de armonización de datos de doce meses que unifican flujos de trabajo regionales dispares en una única plantilla europea.

La brecha de habilidades garantiza que los servicios sigan siendo parte integral de cada implementación importante. Cuando un fabricante de equipos pesados de Fortune 500 contrató a Infosys BPM, el proveedor redujo el tiempo de cierre de reclamaciones de 15 a menos de 10 días rediseñando las jerarquías de aprobación e introduciendo la captura por reconocimiento óptico de caracteres en los portales de concesionarios. Compromisos similares en el sur de Europa muestran cómo los equipos mixtos de consultores de dominio y científicos de datos aceleran el retorno de las inversiones en análisis.

Por Tamaño de Organización: Las Pymes Adoptan el SaaS a Pesar de las Restricciones Presupuestarias

Las grandes empresas retienen el 68,23% del gasto porque asumen las mayores reservas de garantía de la región, pero la experimentación entre los fabricantes de pequeño y mediano tamaño está reformando las hojas de ruta de los proveedores. Las pymes que avanzan a un crecimiento del 14,18% se inclinan por paquetes de suscripción que incorporan reglas de mejores prácticas y constructores de flujos de trabajo de bajo código, lo que permite a los analistas de negocio ajustar los parámetros de cobertura sin escribir código en Python. Los créditos de infraestructura en la nube de los hiperescaladores amortiguan los presupuestos en etapas iniciales, pero la fricción de financiación persiste; el 31% de las pymes aún cita restricciones de capital, lo que refuerza la popularidad de los paquetes de tarifa plana por debajo de EUR 1.000 (USD 1.130) al mes.

Los líderes del mercado se dirigen a las pymes lanzando ediciones iniciales que limitan el volumen mensual de reclamaciones mientras mantienen rutas de actualización a niveles empresariales. Los portales comunitarios comparten recetas de configuración para fabricantes de electrodomésticos, fabricantes de herramientas y revendedores de bienes reacondicionados, reduciendo la dependencia de consultores escasos. A medida que los mercados de habilidades maduran, el mercado europeo de sistemas de gestión de garantías verá una afluencia de administradores certificados que ofrecen configuración remota, lo que reducirá aún más los umbrales de entrada para la base de clientes de larga cola.

Por Industria de Usuario Final: Los Dispositivos Médicos se Acercan al Sector Automotriz

El sector automotriz representó el 35,17% del gasto en 2025, debido a su vasta escala y al significativo volumen de reclamaciones de garantía. Los dispositivos médicos avanzan a una CAGR del 13,98%. Los fabricantes, incentivados por las normas de vigilancia poscomercialización del Reglamento de Dispositivos Médicos de la UE, están invirtiendo fuertemente en flujos de trabajo de garantía trazables y listos para auditoría. La captura de evidencia de campo, el marcado de eventos adversos y el seguimiento clínico ahora se canalizan a través de portales unificados, vinculando números de serie con resultados de pacientes y registros de lotes de proveedores.

Los equipos industriales, los bienes de consumo duradero y la maquinaria de construcción completan grupos de oportunidades sustanciales. Programas como EquipCare de Wacker Neuson vinculan la activación de la telemática a períodos de garantía más largos, combinando el mantenimiento predictivo con propuestas de valor para el cliente. El sector aeroespacial sigue siendo un nicho pero estratégico, ya que los ministerios de defensa exigen hilos de datos completos que vinculen el diseño con el rendimiento en servicio para las decisiones de aeronavegabilidad. A medida que los proveedores adaptan sus modelos para cada sector vertical, la reutilización de funciones entre industrias reduce los ciclos de desarrollo y acelera el tiempo de obtención de valor en todos los segmentos.

Análisis Geográfico

Alemania ancla el mercado europeo de sistemas de gestión de garantías con una cuota del 22,52% en 2025, impulsada por los titanes del sector automotriz cuyas reservas de garantía combinadas superaron los EUR 28 mil millones (USD 32 mil millones) ese año. La adopción temprana de sensores de IoT en fábricas y vehículos equipa a los fabricantes de equipos originales alemanes con datos suficientes para impulsar el análisis predictivo y automatizar la recuperación de proveedores.[4]Parlamento Europeo, "Derecho a Reparar: El Parlamento Adopta Nuevas Normas de la UE," europarl.europa.eu El Reino Unido y Francia forman el segundo nivel, impulsados por ecosistemas aeroespaciales, de defensa y de dispositivos médicos de alta tecnología que exigen trazas de auditoría trazables. La inversión de Francia en pasaportes de productos digitales muestra cómo los módulos de garantía se complementan con las iniciativas nacionales de economía circular.

El sur de Europa está experimentando una transición rápida. España, con una CAGR prevista del 14,44% hasta 2031, se beneficia de la vigorosa adopción de plataformas SaaS por parte de las pymes que cumplen tanto con la Ley de Datos de la UE como con la directiva sobre el Derecho a Reparar. Los proveedores italianos siguen una curva similar pero siguen limitados por la TI heredada y las restricciones de financiación. Los Países Bajos actúan como conducto logístico para las devoluciones de piezas en toda Europa, amplificando la demanda de paneles de recuperación de proveedores entre los importadores y reacondicionadores de electrónica. Los fabricantes de Europa Central y del Este se integran en las cadenas de suministro alemanas, lo que impulsa actualizaciones de los sistemas de garantía que armonizan los formatos de intercambio de datos y aceleran la liquidación de cargos.

Los mercados nórdicos, aunque más pequeños, influyen en las funciones impulsadas por la sostenibilidad que priorizan la extensión del ciclo de vida y los mandatos de reducción de residuos electrónicos. Estos países defienden la transparencia en tiempo real, impulsando a los proveedores de plataformas a exponer métricas de impacto ambiental junto con los datos de reclamaciones convencionales. En general, la concentración geográfica persistirá en torno a Alemania, el Reino Unido y Francia, pero el impulso de España y las plantas integradas de Europa Central diversificarán los flujos de ingresos e impulsarán la innovación localizada en SaaS.

Panorama Competitivo

Principales Empresas en el Mercado Europeo de Sistemas de Gestión de Garantías

El mercado europeo de sistemas de gestión de garantías exhibe una concentración moderada, con los cinco principales proveedores que en conjunto mantienen una cuota significativa, dejando un espacio considerable para los disruptores de nicho. Oracle, SAP, PTC, Pegasystems y Syncron dominan los contratos de grandes empresas gracias a sus profundas conexiones con ERP y la gestión del ciclo de vida de los servicios. La elevación de PTC al estatus de Líder en el IDC MarketScape 2024 validó su enfoque impulsado por IoT, posicionando la garantía como un motor de crecimiento en lugar de un sumidero de costes. El lanzamiento de la Red de Socios de Syncron en 2025 ilustra cómo las alianzas de ecosistemas aceleran la penetración en el mercado medio y mitigan las brechas de habilidades aprovechando la plantilla de los integradores.[5]PTC, "PTC Nombrado Líder en la Evaluación de Garantías del IDC MarketScape," ptc.com

Los especialistas regionales en SaaS intensifican la competencia en precio-rendimiento. iWarranty de España y Garanteasy con sede en los Países Bajos preempaquetan flujos de trabajo de cumplimiento para la elaboración de informes de la Ley de Datos y portales de concesionarios multilingües. ServiceNow y Salesforce están convirtiendo a los clientes de CRM existentes añadiendo módulos de garantía que comparten registros maestros de clientes y derechos de servicio de campo, reduciendo así los obstáculos de integración. Las colaboraciones entre IBM y Siemens extienden el linaje de gestión de activos hacia los equipos pesados, integrando datos de listas de materiales serializadas con historiales de reparación para mejorar las métricas de corrección en el primer intento.

Las hojas de ruta tecnológicas se concentran en tres ejes: análisis predictivo, automatización de la recuperación de proveedores y API abiertas. Los proveedores que ofrecen bancos de trabajo de entrenamiento de modelos de bajo código, visualizaciones de gemelos digitales e inteligencia documental para devoluciones de piezas ganan diferenciación. Los incidentes de ciberseguridad, como la brecha de MSI en 2024 que expuso 600.000 registros, elevan el cifrado, el acceso de confianza cero y el registro de auditorías de opcionales a obligatorios, beneficiando aún más a los proveedores con prioridad en la nube con marcos de cumplimiento certificados.

Líderes de la Industria Europea de Sistemas de Gestión de Garantías

Oracle Corporation

SAP SE

PTC Inc.

Pegasystems Inc.

Syncron AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Mercedes-Benz comenzó a incluir un Paquete de Servicio Integrado de 6 años en la gama eléctrica VLE, que cubre el mantenimiento y las inspecciones de alta tensión hasta 120.000 km y con un precio incluido en la variante de entrada de EUR 82.260 (USD 93.000), reforzando el cambio hacia ofertas de garantía integradas y basadas en datos.

- Enero de 2026: Alexander Dennis lanzó un sistema digital de gestión de garantías a través de su portal de servicio AD24, con el objetivo de agilizar el proceso de garantía para los operadores de autobuses. El sistema digital de gestión de garantías AD24 entró en funcionamiento para los clientes del Reino Unido, con planes de implementarlo en mercados internacionales en los próximos meses.

- Mayo de 2025: Syncron lanzó su Red de Socios para permitir a los integradores de sistemas implementar los módulos de Garantía, Análisis y Recuperación de Proveedores de Syncron, abordando los desafíos de velocidad de implementación en cuentas de fabricación de nivel medio.

- Enero de 2025: IFS fue nombrada la única Elección del Cliente en el Gartner Voice of the Customer 2025 para Gestión de Activos Empresariales, reforzando su credibilidad en los sectores de activos con alta carga de garantías.

Alcance del Informe del Mercado Europeo de Sistemas de Gestión de Garantías

El Informe del Mercado Europeo de Sistemas de Gestión de Garantías está segmentado por Tipo de Implementación (Local y Nube), Tipo de Software (Inteligencia y Análisis de Garantías, Gestión de Reclamaciones, Administración de Contratos de Servicio, y Devolución de Piezas y Recuperación de Proveedores), Componente (Soluciones y Servicios (Servicios Profesionales y Servicios Gestionados)), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas (pymes)), Industria de Usuario Final (Automotriz y Transporte, Equipos Industriales y Maquinaria Pesada, Bienes de Consumo Duradero y Electrodomésticos, Construcción y Materiales de Construcción, Dispositivos Médicos, Aeroespacial y Defensa, y Otras Industrias de Usuario Final) y País (Alemania, Reino Unido, Francia, Italia, España, Países Bajos y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube (Pública, Privada, Híbrida) |

| Inteligencia y Análisis de Garantías |

| Gestión de Reclamaciones |

| Administración de Contratos de Servicio |

| Devolución de Piezas y Recuperación de Proveedores |

| Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Automotriz y Transporte |

| Equipos Industriales y Maquinaria Pesada |

| Bienes de Consumo Duradero y Electrodomésticos |

| Construcción y Materiales de Construcción |

| Dispositivos Médicos |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Implementación | Local | |

| Nube (Pública, Privada, Híbrida) | ||

| Por Tipo de Software | Inteligencia y Análisis de Garantías | |

| Gestión de Reclamaciones | ||

| Administración de Contratos de Servicio | ||

| Devolución de Piezas y Recuperación de Proveedores | ||

| Por Componente | Soluciones | |

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (pymes) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Equipos Industriales y Maquinaria Pesada | ||

| Bienes de Consumo Duradero y Electrodomésticos | ||

| Construcción y Materiales de Construcción | ||

| Dispositivos Médicos | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado europeo de sistemas de gestión de garantías?

Se prevé que el tamaño del mercado europeo de sistemas de gestión de garantías aumente de USD 1,66 mil millones en 2025 a USD 1,88 mil millones en 2026 y alcance USD 3,49 mil millones en 2031.

¿Qué modelo de implementación crece más rápido en Europa?

Las implementaciones en la nube se están expandiendo a una CAGR del 14,12% hasta 2031 porque simplifican el cumplimiento de la Ley de Datos de la UE y acortan los ciclos de implementación.

¿Por qué las empresas de dispositivos médicos están aumentando el gasto en software de garantías?

El Reglamento de Dispositivos Médicos de la UE exige una vigilancia poscomercialización continua, por lo que los fabricantes de dispositivos integran las reclamaciones de garantía con los datos de seguimiento clínico, impulsando una CAGR del 13,98% para el segmento.

¿Cómo reduce el análisis predictivo los costes de garantía?

Los modelos de aprendizaje automático que identifican números de serie de alto riesgo antes del fallo han demostrado reducciones del 25%-35% en los pagos de reclamaciones entre los primeros adoptantes.

¿Qué impacto tendrá la directiva sobre el Derecho a Reparar en los fabricantes?

A partir del 31 de julio de 2026, los períodos de garantía deberán extenderse cuando los consumidores elijan reparadores independientes, añadiendo una carga administrativa que favorece los motores de políticas configurables frente al procesamiento manual.

¿Quiénes son los principales proveedores del mercado?

Oracle, SAP, PTC, Pegasystems y Syncron lideran las cuentas empresariales, mientras que ServiceNow, Salesforce y empresas regionales de SaaS como iWarranty compiten por los usuarios de tamaño medio y pymes.

Última actualización de la página el: