Tamaño y Participación del Mercado de Sistemas de Visión Artificial en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

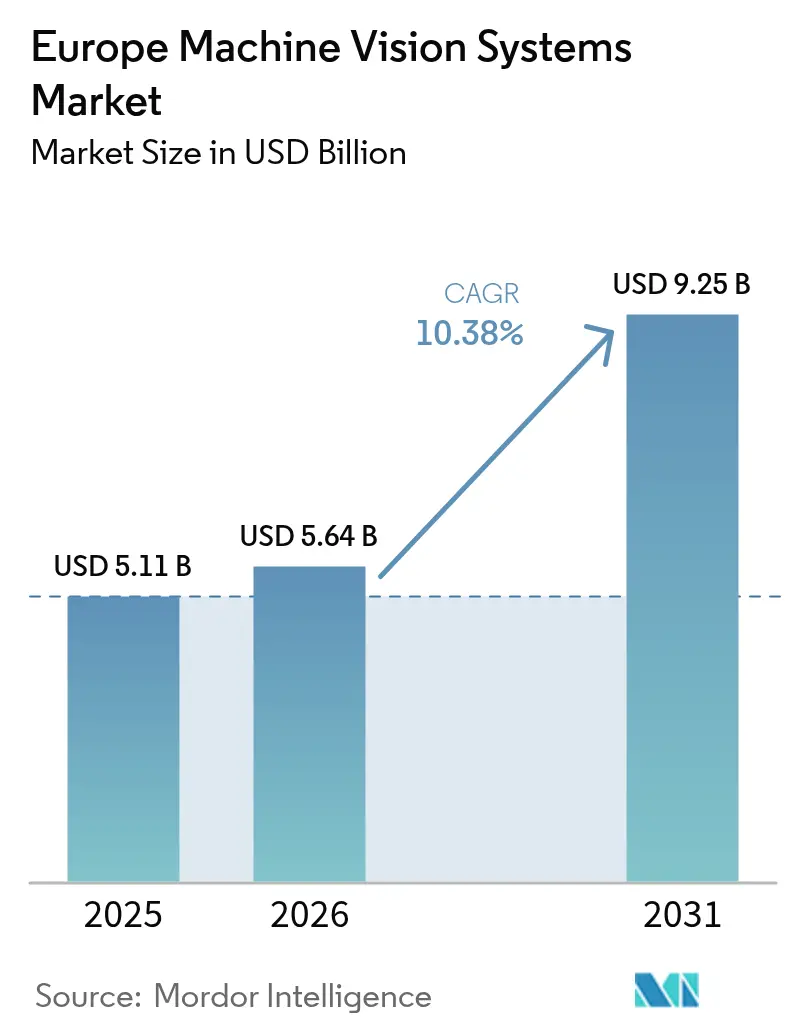

| Tamaño del mercado en el año base (2025) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Visión Artificial en Europa por Mordor Intelligence

El tamaño del mercado de sistemas de visión artificial en Europa en 2026 se estima en 5.640 millones de USD, creciendo desde el valor de 2025 de 5.110 millones de USD, con proyecciones para 2031 que muestran 9.250 millones de USD, creciendo a una CAGR del 10,38% durante el período 2026-2031. Los programas de digitalización, las normas de sostenibilidad de la UE y la escasez de mano de obra están acelerando la demanda de inspección óptica automatizada en fábricas y almacenes. El hardware sigue siendo la categoría de mayor gasto, pero el software habilitado en el borde de red escala rápidamente a medida que las plantas buscan análisis en tiempo real y detección de defectos basada en IA. Alemania ancla los ingresos regionales a través de su cadena de suministro de vehículos eléctricos, mientras que Italia se expande rápidamente impulsada por las exportaciones de maquinaria farmacéutica. La competencia es moderada: tanto los líderes globales como los especialistas europeos de nicho despliegan aprendizaje profundo y visión 3D para abrir nuevos casos de uso y reducir los costos de entrada para fabricantes pequeños y medianos.

Conclusiones Clave del Informe

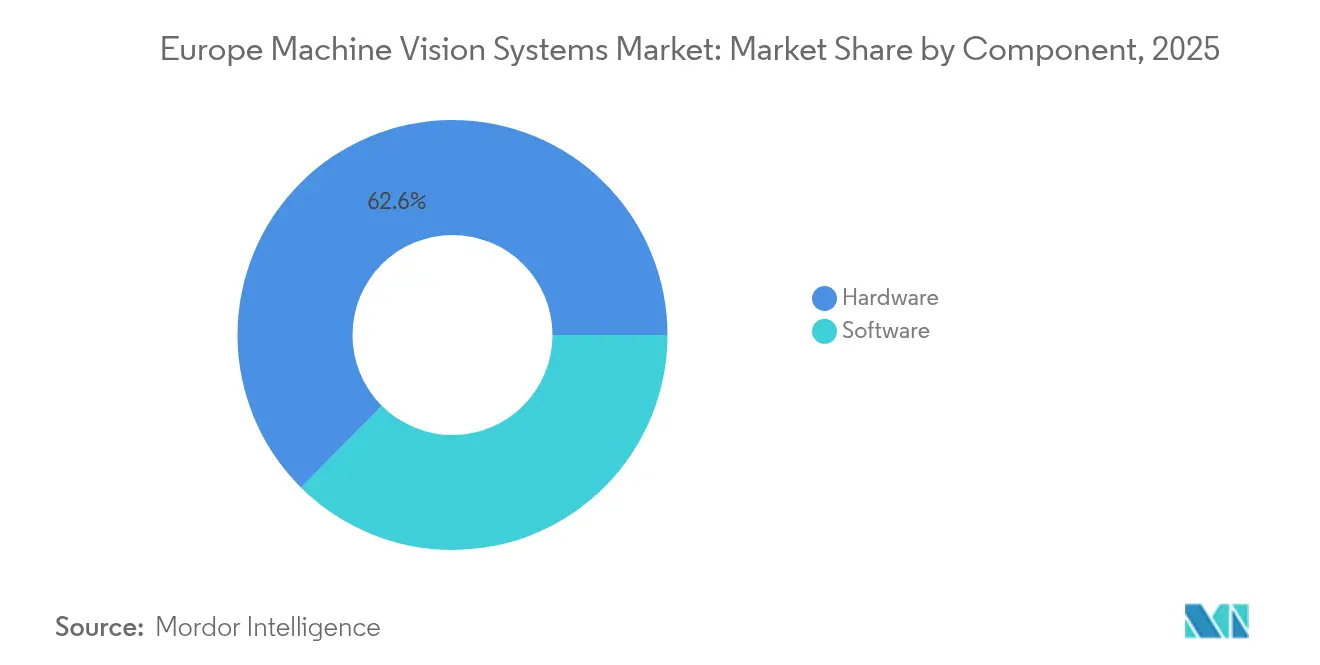

- Por componente, el hardware capturó el 62,55% de la participación del mercado de sistemas de visión artificial en Europa en 2025, mientras que se proyecta que el software crezca a una CAGR del 12,68% hasta 2031.

- Por producto, las plataformas basadas en PC mantuvieron el 56,42% de la participación del mercado de sistemas de visión artificial en Europa en 2025; los sistemas basados en cámara inteligente están preparados para una CAGR del 13,55% hasta 2031.

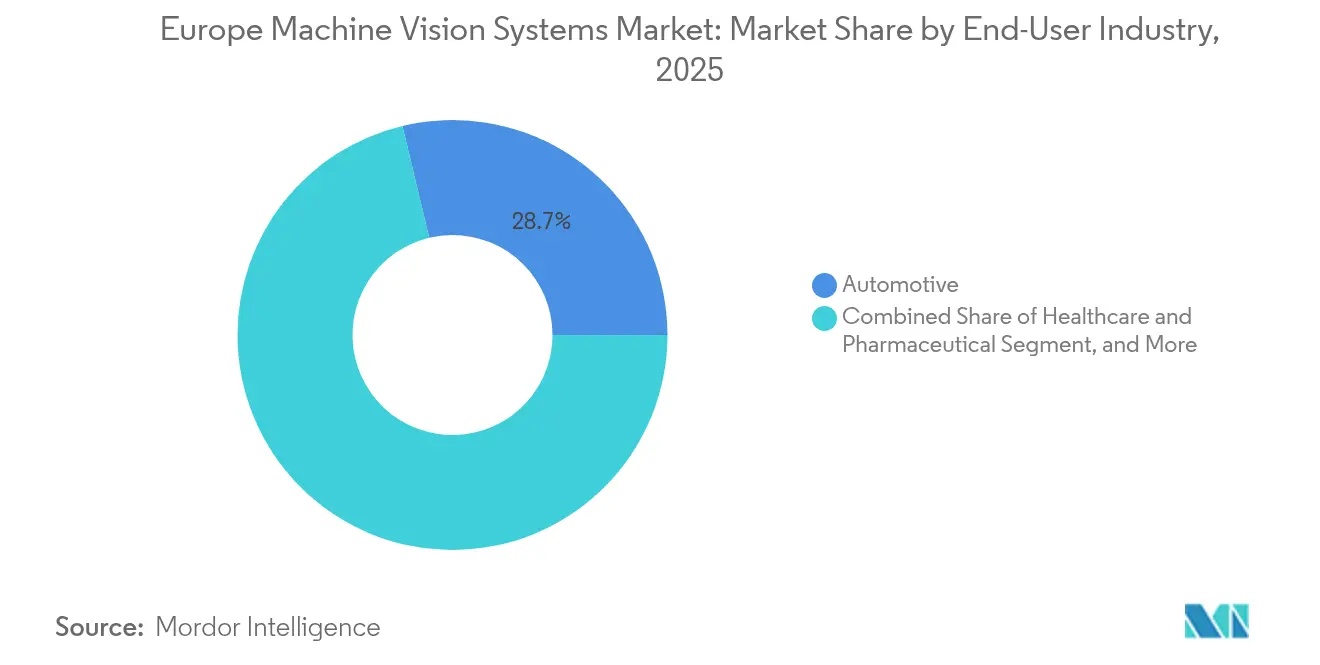

- Por usuario final, el sector automotriz representó el 28,74% de la participación del mercado de sistemas de visión artificial en Europa en 2025, mientras que el sector sanitario y farmacéutico está establecido para expandirse a una CAGR del 12,35% durante 2026-2031.

- Por aplicación, la inspección de calidad representó el 41,95% del tamaño del mercado de sistemas de visión artificial en Europa en 2025, y la seguridad en robótica y otros segmentos avanzan a una CAGR del 13,78% hacia 2031.

- Por geografía, Alemania contribuyó con el 27,50% de la participación del mercado de sistemas de visión artificial en Europa en 2025; se espera que Italia registre la CAGR más rápida de la región, del 11,55%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Visión Artificial en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad Creciente de Inspección de Calidad y Automatización | +2.30% | Global, más fuerte en Alemania e Italia | Mediano plazo (2-4 años) |

| Demanda Creciente de Detección Precisa de Defectos | +1.80% | A nivel europeo, concentrada en centros automotrices y de electrónica | Corto plazo (≤ 2 años) |

| Adopción Creciente de la Industria 4.0 y Fábricas Inteligentes | +2.70% | Alemania, Países Bajos, países nórdicos con expansión hacia Europa del Este | Largo plazo (≥ 4 años) |

| Avances en Resoluciones de Sensores de Cámara y Velocidades de Procesamiento | +1.50% | Global con fuerte adopción en Europa Occidental | Mediano plazo (2-4 años) |

| Normativas de Sostenibilidad de la UE que Impulsan Auditorías de Eficiencia Energética | +1.20% | A nivel de la UE, particularmente Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| ASICs de Inferencia de IA en el Borde de Red que Desbloquean Nuevos Casos de Uso | +1.10% | Centros tecnológicos en Alemania, Reino Unido, Francia, región nórdica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad Creciente de Inspección de Calidad y Automatización

Los fabricantes europeos están recurriendo a la inspección guiada por visión para compensar la escasez de mano de obra y satisfacer normas de calidad más estrictas. Los requisitos Euro 7 ahora obligan a una monitorización detallada de las emisiones, impulsando a los fabricantes de automóviles a integrar diagnósticos habilitados por visión en las líneas de ensamblaje.[1]Unión Europea, "Directiva (UE) 2024/825 que faculta a los consumidores para la transición ecológica," europa.eu El proveedor alemán Dürr integró cámaras en la robótica del taller de pintura, reduciendo el consumo de energía en un 30% mediante una pulverización más precisa.[2]Dürr, "Eficiencia de Producción," durr.com Actores farmacéuticos como Stevanato Group despliegan sistemas mejorados con IA que inspeccionan más de 600 contenedores por minuto sin intervención humana. Estos éxitos fomentan una adopción más amplia en plantas de tamaño mediano que buscan salvaguardar rendimientos y cumplimiento normativo.

Demanda Creciente de Detección Precisa de Defectos

Las bandas de tolerancia en la producción de electrónica y semiconductores continúan reduciéndose, generando demanda de análisis visual a escala de submicras. La empresa belga Robovision demostró velocidades de inspección de 100 m por minuto manteniendo una precisión de nivel PCB.[3]Robovision, "Noticias de la Empresa," robovision.ai Los procesadores de alimentos y bebidas siguen el ejemplo con unidades de rayos X como PhotonAI de Deep Detection, que analiza 20 millones de fotones/mm²/s para detectar contaminantes. Los avances en iluminación, desde UV hasta multiespectral, ayudan a identificar defectos previamente invisibles, ampliando la propuesta de valor de la visión artificial en Europa.

Adopción Creciente de la Industria 4.0 y Fábricas Inteligentes

El intercambio de datos habilitado por OPC UA se ha convertido en estándar en las instalaciones alemanas y nórdicas, permitiendo que los sensores de visión alimenten alertas en tiempo real a los sistemas de ejecución de fabricación (MES) y paneles de energía. VDMA informó que el 81% de los fabricantes de maquinaria reasignaron recursos a la automatización tras la normalización de las cadenas de suministro en 2024.[4]VDMA, "Bombas y Compresores para el Mercado Mundial 2024," vdma-verlag.com Los robots de selección autónomos como el TORU de Magazino ahora combinan cámaras 2D y 3D para turnos de 20 horas en almacenes, reduciendo los costos de cumplimiento para los minoristas. Tales ejemplos ilustran cómo el mercado de sistemas de visión artificial en Europa continúa sustentando las agendas de digitalización fabril.

Avances en Resoluciones de Sensores de Cámara y Velocidades de Procesamiento

Los sensores de imagen CMOS apilados en 3D con motores neuronales integrados en el sensor, ejemplificados por el prototipo J3DAI, reducen la latencia y el consumo energético para la inspección en el borde de red. CoaXPress 2.1 eleva los límites de ancho de banda a 50 Gbps, habilitando análisis en tiempo real a 8K. Los proyectos hiperespectrales financiados por la UE amplían la cobertura de longitudes de onda para la agricultura y la agricultura vertical, donde se registró un aumento del rendimiento del 20% en ensayos. Estos avances técnicos amplían las aplicaciones abordables y refuerzan la demanda de sustitución de equipos heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Implementación para las PYMES | -1.40% | A nivel europeo, particularmente en Europa del Este y el sur de Italia | Corto plazo (≤ 2 años) |

| Escasez de Personal Cualificado para la Integración de Sistemas | -1.10% | Alemania, Países Bajos, países nórdicos con efectos de expansión | Mediano plazo (2-4 años) |

| Fragmentación de las Normas Armonizadas Europeas | -0.80% | A nivel de la UE con implementaciones nacionales variables | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad en el Análisis de Visión Basado en la Nube | -0.70% | Global con mayor preocupación en Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Implementación para las PYMES

Las instalaciones de visión de línea completa a menudo superan los 100.000 EUR (113.000 USD) y disuaden a las fábricas más pequeñas, especialmente en las regiones de Europa del Este con mano de obra competitiva en costos. Las cámaras inteligentes y el software sin código como MVTec MERLIC ahora se venden por menos de 25.000 EUR (28.250 USD), reduciendo las barreras pero sin eliminarlas. Las próximas directivas de protección al consumidor de la UE sobre reparabilidad pueden agregar costos de ciclo de vida y ampliar los períodos de recuperación de la inversión.

Escasez de Personal Cualificado para la Integración de Sistemas

Las encuestas de VDMA clasifican la escasez de mano de obra entre los principales cuellos de botella para los proyectos de automatización. La combinación interdisciplinaria de habilidades en óptica, IA y robótica escasea incluso en los alrededores de Múnich y Eindhoven. Cognex ha ampliado sus centros de formación en 15 sedes europeas para cerrar la brecha, aunque la competencia de los gigantes del software mantiene alta la inflación salarial. Los proveedores agrupan cada vez más servicios llave en mano para simplificar la puesta en marcha de plantas con escaso personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Dominancia del Hardware Enfrenta la Disrupción del Software

El tamaño del mercado de sistemas de visión artificial en Europa para hardware alcanzó una participación dominante en 2025, cuando las cámaras, la óptica y los captadores de fotogramas representaron el 62,55% de los ingresos. Las cámaras de sistemas de visión constituyeron la mayor parte, apoyadas por fabricantes alemanes como Basler e IDS Imaging que suministran robustas líneas de sensores CMOS. Se espera que la participación del mercado de sistemas de visión artificial en Europa correspondiente al hardware se erosione gradualmente a medida que el valor del software aumente a una CAGR del 12,68%. El ascenso del software proviene de modelos de IA optimizados para chips embebidos, plataformas independientes del proveedor como MVTec HALCON y la demanda de interfaces sin código que permiten a los ingenieros de proceso ajustar las reglas de inspección sin conocimientos de programación.

Las bibliotecas de borde de segunda generación ahora ejecutan redes neuronales sofisticadas en sistemas sin ventilador, reduciendo el costo total de propiedad. El análisis en la nube sigue desempeñando un papel en las tareas de cómputo intensivo, pero el cumplimiento del RGPD impulsa a muchas fábricas a mantener las imágenes sensibles en las instalaciones. Los contenedores con seguridad reforzada y las certificaciones ISO 27001 se han convertido, por tanto, en elementos estándar de verificación durante las adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Las Cámaras Inteligentes Desafían la Supremacía de los Sistemas Basados en PC

Las arquitecturas basadas en PC retuvieron el 56,42% de la participación del mercado de sistemas de visión artificial en Europa en 2025, respaldadas por la aceleración GPU que gestiona la inspección multipantalla de pintura automotriz y la metrología de obleas. Sin embargo, las cámaras inteligentes registran una CAGR del 13,55% y van ganando terreno a las soluciones instaladas en bastidor siempre que una sola cámara pueda realizar el trabajo. Los ahorros de costos se acumulan a partir de la reducción del cableado y el hardware de gabinete, mientras que los procesadores ARM y de unidades de procesamiento de visión mantienen los tiempos de inferencia por debajo de 10 ms.

Los casos de uso en el sector sanitario ejemplifican este cambio: Stevanato Group utiliza cámaras inteligentes para verificar la integridad de los viales a más de 600 unidades por minuto y cumple con las estrictas normas farmacéuticas. La robótica móvil también se beneficia, ya que las restricciones de espacio favorecen la óptica y el cómputo integrados en una sola carcasa. A medida que las actualizaciones de firmware añaden nuevas capas neuronales con el tiempo, las cámaras inteligentes se convierten en un punto de entrada fácilmente escalable para las PYMES que exploran las posibilidades de la automatización.

Por Industria de Usuario Final: El Sector Sanitario Impulsa el Crecimiento en Medio del Liderazgo Automotriz

Las líneas automotrices permanecieron como la base de clientes ancla con una participación del 28,74% en 2025, ya que el ensamblaje de paquetes de baterías y las verificaciones de emisiones Euro 7 multiplican las estaciones de inspección. Los fabricantes de equipos originales (OEM) recurren a la visión 3D para posicionar celdas prismáticas con una tolerancia de ±0,1 mm, mientras que los fabricantes de neumáticos despliegan visión para cuantificar las emisiones de partículas. Las aplicaciones sanitarias y farmacéuticas lideran el crecimiento con una CAGR del 12,35%, impulsadas por los mandatos de inspección al 100% de los contenedores y las reglas de serialización UDI.

En los medicamentos inyectables, los clasificadores de IA ahora reducen los rechazos falsos en porcentajes de dos dígitos y preservan los rendimientos de los lotes. Las empresas de dispositivos médicos adoptan la visión para rastrear microcomponentes durante el ensamblaje de catéteres, garantizando la trazabilidad conforme al Reglamento de Dispositivos Médicos de la UE (MDR). Con las nuevas terapias biológicas y personalizadas que requieren procesamiento en lotes pequeños, la demanda de líneas de visión flexibles con cambio rápido está destinada a crecer.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Dominancia de la Inspección de Calidad Enfrenta la Disrupción de la Robótica

La inspección de calidad mantuvo el 41,95% del tamaño del mercado de sistemas de visión artificial en Europa en 2025, abarcando anomalías de pintura, puentes de soldadura en PCB y arañazos en recipientes de vidrio. La seguridad en robótica y otros usos emergentes se expanden a una CAGR del 13,78% a medida que los robots colaborativos se extienden por la logística y el ensamblaje. Los sensores de tiempo de vuelo 3D crean envolventes de protección alrededor de los trabajadores, permitiendo mayores velocidades de línea sin jaulas físicas.

La metrología se beneficia de sensores de submicras y rutinas de calibración algorítmica, satisfaciendo las exigencias de tolerancia del sector aeroespacial. La lectura de códigos evolucionó desde los códigos de barras 1D hasta la matriz de datos de marcado por puntos e incluso piezas de titanio grabadas en implantes médicos. El posicionamiento y la guía emplean la fusión SLAM, lo que permite a los vehículos de guiado automático (AGV) adaptar rutas cuando los palés o los trabajadores alteran inesperadamente la geografía del suelo.

Análisis Geográfico

La participación del 27,50% de Alemania subraya su denso ecosistema de proveedores de componentes, empresas de software e integradores. Dürr utiliza la visión para reducir la energía del taller de pintura en un 30%, mientras que el conjunto de herramientas HALCON de MVTec sustenta muchas de las ofertas de los OEM. VDMA registró un crecimiento de ingresos del 8% para los proveedores de visión alemanes en 2024, con las exportaciones amortiguando las desaceleraciones internas.

El Reino Unido crece de manera más selectiva tras el Brexit, concentrándose en los nichos aeroespacial y de ciencias de la vida que valoran los algoritmos de IA derivados de las universidades de investigación locales. El acceso a la financiación sigue siendo desigual, lo que empuja a startups como Vision Intelligence a buscar acuerdos fuera de Europa. Las fricciones aduaneras añaden tiempos de espera adicionales, aunque el sólido talento en IA continúa atrayendo laboratorios de I+D multinacionales.

Italia registra la CAGR más rápida de la región, del 11,55%, impulsada por las exportaciones de equipos farmacéuticos y la diversificación automotriz. Stevanato Group ostenta una participación global en la inspección parenteral, y el conjunto de trazabilidad de SEA Vision garantiza el cumplimiento del EUDAMED. Los distritos de maquinaria de Lombardía colaboran estrechamente con los especialistas en óptica suizos, generando líneas llave en mano competitivas para el envasado de alimentos, donde las auditorías energéticas impulsan las modernizaciones.

Panorama regulatorio

Los sistemas de visión artificial implementados en las fábricas europeas están cada vez más influenciados por los marcos de seguridad y gobernanza de la IA de la UE que abarcan tanto el equipo como el ciclo de vida del software. El Reglamento (UE) 2023/1230 (Reglamento de Maquinaria) sustituye a la Directiva de Maquinaria 2006/42/CE y se aplicará obligatoriamente a partir del 20 de enero de 2027, capturando explícitamente los productos de maquinaria con funciones de seguridad que utilizan comportamiento autoevolutivo o de aprendizaje automático, un patrón de diseño relevante para la seguridad de la robótica habilitada por visión y la inspección.

En paralelo, la Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) establece un régimen basado en riesgos para los sistemas de IA, con categorías de alto riesgo que requieren evaluación de conformidad y obligaciones relacionadas con el marcado CE. Esto puede aplicarse a los sistemas de visión utilizados para funciones de seguridad o estrechamente vinculados a equipos regulados. El trabajo de normalización liderado por la Comisión Europea a través de CEN y CENELEC respalda las vías de cumplimiento, y el ajuste del Digital Omnibus de mayo de 2026 aclaró y extendió ciertos plazos de cumplimiento para los sistemas de IA de alto riesgo integrados en maquinaria, postergando plazos clave hasta agosto de 2028. Los compradores, por lo tanto, ponen mayor énfasis en la trazabilidad, la documentación técnica y la gestión de calidad alineada con normas armonizadas.

Panorama Competitivo

El mercado de sistemas de visión artificial en Europa permanece moderadamente concentrado. Cognex opera instalaciones en 15 países, proporcionando servicio y formación localizados. Los proveedores alemanes destacan en bibliotecas de algoritmos, con MVTec HALCON ofreciendo independencia de plataforma que los OEM valoran. Basler, IDS y Allied Vision mantienen la resiliencia del suministro de hardware a través de fábricas europeas.

El impulso de las adquisiciones es fuerte. Zebra Technologies adquirió al especialista checo en 3D Photoneo en 2025 para mejorar la precisión en la selección de objetos en contenedores. Hitachi adquirió MA Micro Automation por 80,8 millones de USD, ampliando su alcance en la inspección de dispositivos médicos. Lear añadió WIP Industrial Automation para impulsar la robótica guiada por visión para plantas de asientos. Tales acuerdos destacan los segmentos prioritarios: 3D, médico y logística.

Los nuevos competidores se centran en la IA. Robovision escaló la inspección de semiconductores por debajo de 3 nm y abrió una oficina en EE. UU. tras recaudar 42 millones de USD. EdgeCortix promueve ASICs de bajo consumo que reducen los costos de inferencia. Los proveedores se diferencian mediante la seguridad de software ISO 27001 y conectores en la nube compatibles con el RGPD, factores críticos para los compradores europeos que desconfían de las filtraciones de datos.

Líderes de la Industria de Sistemas de Visión Artificial en Europa

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Teledyne DALSA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave en Europa es escalar la visión artificial desde celdas piloto hacia programas repetibles y multisede que reducen el esfuerzo de los integradores y estabilizan la calidad entre plantas. Este cambio es visible en implementaciones que combinan huellas de cámara estandarizadas con desarrollo y distribución centralizados de modelos. En junio de 2026, Schneider Electric implementó cámaras Cognex In-Sight con el entorno de desarrollo OneVision AI en Francia para crear un marco de inspección centralizado, apoyando el despliegue rápido de modelos de IA estandarizados en todas las instalaciones mientras se abordan la protección del rendimiento, las modernizaciones que ahorran mano de obra y la rápida recuperación de la inversión.

Las oportunidades también se están expandiendo en torno a programas financiados de IA para manufactura y visión en el borde (edge-vision) que reducen la friccción de adopción para las PYMES y amplían la base de proveedores para las ofertas basadas en software. Iniciativas respaldadas por Horizon Europe, como euroFMX (IA generativa para manufactura), MANUFACTOR (visión 3D de planta para aumentación centrada en el humano) y AI REDGIO 5.0 (IA en el borde para PYMES), proporcionan una cartera de herramientas desplegables y arquitecturas de referencia que los proveedores e integradores pueden comercializar mediante empaquetado, validación y soporte. En el lado de la demanda, los integradores que ganan contratos de planta para visión con IA en líneas no automotrices, incluido Prevas al asegurar un contrato en junio de 2026 con Kährs para desarrollar clasificación de calidad en tiempo real basada en IA para pisos de madera, destacan casos de uso abordables más allá de la inspección automotriz discreta, particularmente donde la variabilidad de los materiales y las limitaciones de mano de obra favorecen la inspección adaptativa con IA en lugar de enfoques puramente basados en reglas.

Desarrollos recientes del sector

- Mayo de 2026: Cognex lanzó el sistema de visión In-Sight 3900, una plataforma de visión con IA integrada construida sobre la tecnología Qualcomm Dragonwing. El lanzamiento amplía el rendimiento de inspección con IA en el borde en un formato compacto, apoyando implementaciones donde el espacio en el gabinete, la energía y las limitaciones de latencia restringen las arquitecturas basadas en PC.

- Mayo de 2025: Keyence adquirió la empresa alemana Cadenas Technologies, añadiendo capacidades de software de fabricación que complementan su cartera de automatización e inspección. El acuerdo fortalece la capacidad de Keyence de vincular flujos de trabajo de software a implementaciones basadas en hardware, apoyando una integración más amplia de fábrica digital entre los clientes europeos.

- Marzo de 2025: IDS Imaging Development Systems presentó la línea de cámaras industriales uEye EVS que incorpora la detección y procesamiento Metavision basado en eventos de Prophesee. La visión basada en eventos amplía la cobertura de la visión artificial hacia escenarios de inspección de alta velocidad y alto rango dinámico, ayudando a los OEM e integradores a abordar aplicaciones donde las cámaras convencionales basadas en fotogramas tienen dificultades.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados en Europa por sistemas de visión artificial utilizados para inspección automatizada, medición, identificación y guía en entornos industriales, contabilizados a través del hardware y software que permiten la captura de imágenes, el procesamiento y la toma de decisiones.

Exclusiones de alcance: excluimos la vigilancia general de CCTV/seguridad, el equipo de fotografía para consumo y las imágenes no industriales que no se implementan para tareas de visión artificial automatizada.

Descripción general de la segmentación

- Por Componente

- Hardware

- Sistemas de Visión

- Cámaras

- Sistemas de Óptica e Iluminación

- Captadores de Fotogramas

- Otro Hardware

- Software

- Hardware

- Por Producto

- Basado en PC

- Basado en Cámara Inteligente

- Por Industria de Usuario Final

- Automotriz

- Electrónica y Semiconductores

- Alimentos y Bebidas

- Sanitario y Farmacéutico

- Logística y Comercio Minorista

- Otras Industrias

- Por Aplicación

- Inspección de Calidad

- Medición y Metrología

- Identificación y Lectura de Códigos

- Posicionamiento y Guía

- Seguridad en Robótica y Otros

- Por País

- Alemania

- Reino Unido

- Italia

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos con investigación documental para definir la huella europea, el alcance tecnológico central y los patrones de compra típicos entre los usuarios finales de manufactura. Se utilizaron fuentes públicas para fijar las señales de demanda y el contexto de políticas, incluidas las series de producción industrial de Eurostat, actualizaciones de la Comisión Europea sobre política industrial y digital, oficinas nacionales de estadística en las principales economías europeas, publicaciones de aduanas y comercio para componentes ópticos y electrónicos relevantes, y publicaciones de patentes que describen presentaciones relacionadas con la visión artificial.

También revisamos presentaciones de empresas e informes para inversores para inferir la combinación de productos, comentarios de envíos y la exposición regional declarada, y luego verificamos esas señales frente a sitios web de prensa y asociaciones de buena reputación centrados en automatización e imágenes industriales. Para llenar vacíos, utilizamos bases de datos de suscripción de pago para inteligencia financiera empresarial y para el escrutinio de patentes y propiedad intelectual, principalmente para reducir el riesgo de pasar por alto actividad más pequeña de propiedad privada. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para compilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que observamos en la investigación documental, especialmente en torno a las configuraciones típicas de sistemas, los movimientos de precios y dónde la adopción se está acelerando o desacelerando. Hablamos con una combinación de partes interesadas de hardware y software, participantes del canal y usuarios industriales en las principales subregiones europeas para poder verificar los supuestos sobre ciclos de reemplazo, intensidad de integración y calendario de adopción. Cuando los aportes no coincidían, se realizaron seguimientos para reconciliar las diferencias antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos (CXO): 12 % | |

| Nivel medio: 55 % | Líderes funcionales/de unidad: 31 % | |

| Actores más pequeños: 14 % | Gerentes: 57 % |

Dimensionamiento y pronóstico de mercado

Para el dimensionamiento, el modelo utilizó un enfoque de arriba hacia abajo en el que las señales de actividad de manufactura y gasto en automatización se usaron para reconstruir el conjunto de demanda abordable en toda Europa, y luego se mapearon a la penetración de los sistemas de visión artificial en tareas de inspección y guía. Luego verificamos cruzadamente los totales utilizando aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por sistema según la configuración (basado en PC frente a basado en cámara inteligente) multiplicado por los volúmenes unitarios estimados a partir de verificaciones de canal. Estas cifras se ajustaron cuando se detectaron superposiciones.

Los insumos clave que dieron forma al modelo incluyeron las tendencias de producción industrial, el impulso de la producción automotriz y electrónica, los ciclos de reemplazo de la base instalada, el cambio de combinación entre configuraciones basadas en cámara inteligente y basadas en PC, y el movimiento del precio de venta promedio impulsado por el contenido de óptica, iluminación y computación. Cuando no había indicadores directos de volumen consistentemente disponibles, se utilizaron indicadores sustitutos y se corrigieron mediante retroalimentación de entrevistas, de modo que el resultado final se mantuviera realista a nivel de clúster de país.

El pronóstico se basó en un análisis de escenarios respaldado por un conjunto enfocado de factores que se validaron repetidamente en las discusiones primarias, incluidas las perspectivas de inversión en automatización, la presión de disponibilidad de mano de obra y el ritmo de adopción de la detección de defectos habilitada por IA. Los escenarios se ponderaron de nuevo hacia el caso base utilizando comentarios recientes de la cartera de pedidos y señales macro, y luego se consolidaron en el total regional.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, y luego mediante la verificación de la varianza a nivel de componente y tipo de sistema, de modo que ningún supuesto individual pudiera dominar el resultado. Los valores atípicos se marcaron mediante controles de coherencia, incluidos los rangos de crecimiento interanual, verificaciones de sensatez de precios frente a la dirección de la lista de materiales, y la lógica de adopción frente a los cambios en la producción industrial, y luego se revisaron en una segunda ronda de análisis.

El modelo se actualiza anualmente, y se activan revisiones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios abruptos en el costo de componentes o desaceleraciones repentinas de la demanda en industrias clave de usuarios finales. Antes de la entrega, ejecutamos un barrido de actualización final para que la visión publicada refleje la información más reciente disponible.

Estimación de Mordor Intelligence del mercado europeo de sistemas de visión artificial comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de visión artificial en Europa no siempre coinciden porque diferentes estudios eligen diferentes años de referencia, incluyen diferentes definiciones de producto y aplican diferentes supuestos de precios y adopción. En la práctica, la dispersión generalmente proviene de qué tan estrictamente se define el alcance y con qué frecuencia se actualizan los supuestos para reflejar el comportamiento real de compra.

Algunas estimaciones externas también incorporan un valor más amplio de imágenes industriales o integración con alto componente de servicios, y luego mantienen una curva de precios suave a lo largo del pronóstico. Para la comparación, el total de Mordor Intelligence se limita a los componentes de hardware de sistemas de visión artificial en Europa (como cámaras, sistemas de óptica e iluminación, capturadoras de fotogramas y otro hardware) más software, y se verifica utilizando la combinación de tipos de sistema y los movimientos prácticos de ASP observados en discusiones de campo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,11 mil millones de USD (2025) | |

| Editor de Datos de la Industria A | 5,76 mil millones de USD (2025) | A menudo se presenta como una visión más amplia de la visión artificial que puede incorporar más gasto en imágenes adyacentes y utiliza una combinación de componentes diferente, lo que tiende a elevar el total de 2025 en comparación con un cómputo enfocado en sistemas de hardware más software. |

| Editorial de Investigación Global B | 3,61 mil millones de USD (2024) | Utiliza un año base anterior y un conjunto de demanda inicial más estrecho en Europa, y la construcción de precios puede depender más de canastas generalizadas de componentes, lo que puede comprimir el nivel de 2024 en comparación con modelos que reflejan la intensidad de configuración del sistema. |

En conjunto, las diferencias se reducen principalmente a la rigurosidad del alcance, la selección del año base y cómo se actualizan los precios y la adopción cuando la demanda cambia entre los sectores automotriz, electrónico y de manufactura general. Al mantener el modelo vinculado a inclusiones claras de componentes y software, y al validar los factores clave mediante controles repetidos, el tamaño resultante es más fácil de explicar y replicar cuando es necesario revisar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de visión artificial en Europa en 2026?

El mercado se sitúa en 5.640 millones de USD y se proyecta que alcance 9.250 millones de USD en 2031, lo que refleja una CAGR del 10,38%.

¿Qué segmento de componentes crece más rápido?

Las plataformas de software se expanden a una CAGR del 12,68% a medida que las fábricas adoptan IA y análisis en el borde de red para complementar el hardware existente.

¿Qué impulsa la demanda en el sector sanitario?

Las estrictas normas de inspección al 100% para medicamentos parenterales y los requisitos de trazabilidad UDI están impulsando un crecimiento con una CAGR del 12,35% en las aplicaciones sanitarias y farmacéuticas.

¿Por qué las cámaras inteligentes están ganando terreno?

La óptica integrada y los procesadores integrados reducen los costos de cableado y gabinete, lo que ayuda a los sistemas de cámara inteligente a crecer a una CAGR del 13,55%, especialmente en configuraciones con espacio limitado o de una sola cámara.

¿Qué país muestra el crecimiento de mercado más rápido?

Italia lidera con una CAGR del 11,55%, impulsada por las sólidas exportaciones de maquinaria farmacéutica y el mayor uso de la visión en envasado y líneas automotrices.

Última actualización de la página el: