Tamaño y Participación del Mercado de Inspección Visual con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

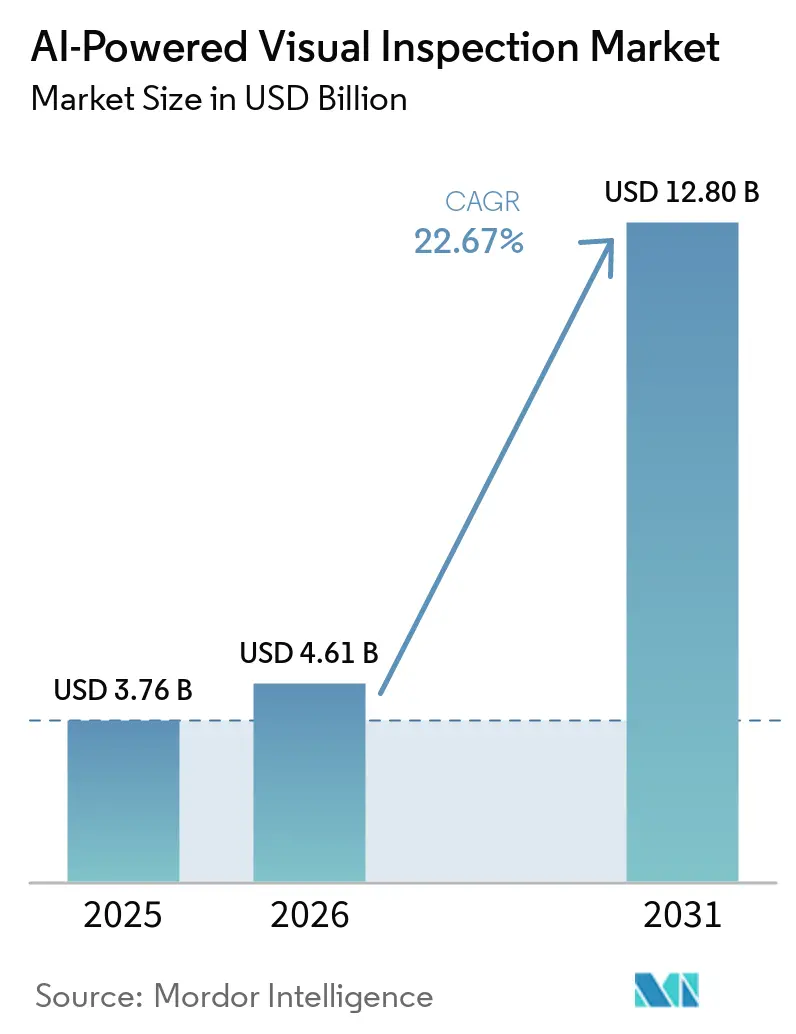

| Tamaño del Mercado (2026) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección Visual con IA por Mordor Intelligence

Se espera que el tamaño del Mercado de Inspección Visual con IA crezca de 3,76 mil millones de USD en 2025 a 4,61 mil millones de USD en 2026, y se prevé que alcance los 12,80 mil millones de USD en 2031 a una CAGR del 22,67% durante el período 2026-2031. El cambio en el comportamiento de los compradores es ahora evidente, ya que los fabricantes están pasando de pruebas de concepto aisladas a implementaciones más amplias en múltiples plantas y líneas de producción. La mayor demanda proviene de entornos de producción donde la tolerancia a defectos es muy estricta, el rendimiento es muy alto y el costo de un defecto no detectado aumenta considerablemente a nivel de empaque, módulo, oblea o ensamblaje terminado. La competencia también está cambiando, ya que los compradores evalúan la responsabilidad integrada de hardware, software y servicios frente a plataformas basadas en la nube que facilitan la gobernanza de modelos y la implementación en múltiples sitios. Las adquisiciones recientes muestran que los proveedores establecidos están incorporando capacidades de IA para acortar los ciclos de desarrollo de productos y fortalecer los portafolios de inspección, en lugar de esperar desarrollos internos más lentos. La principal barrera ya no es si los modelos pueden detectar fallas, sino si los fabricantes pueden validarlos, conectarlos a los sistemas de producción heredados y cumplir con los requisitos de documentación y supervisión a escala.

Conclusiones Clave del Informe

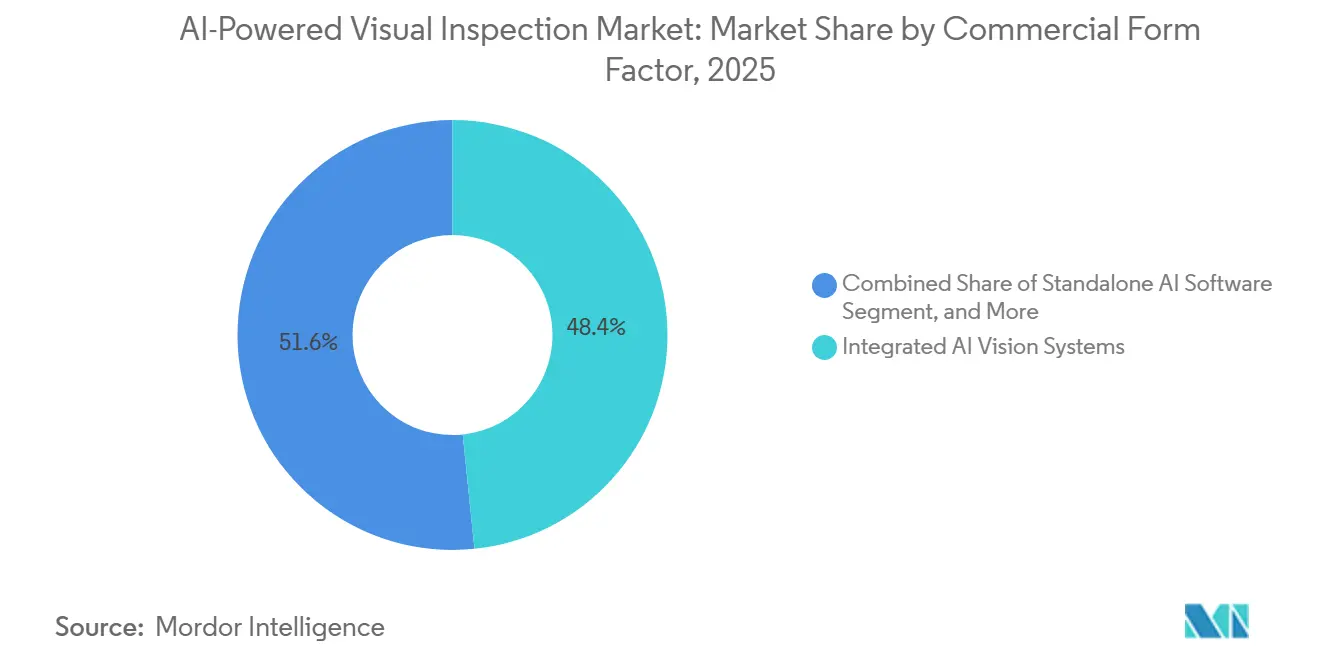

- Por factor de forma comercial, los Sistemas de Visión con IA Integrados representaron el 48,37% de la participación del Mercado de Inspección Visual con IA en 2025, mientras que se proyecta que la Plataforma de Visión con IA y API se expanda a una CAGR del 23,49% hasta 2031.

- Por arquitectura de implementación, la IA en el Borde y Embebida representó el 36,74% de la participación en 2025, mientras que se proyecta que la Nube y SaaS crezcan a una CAGR del 23,25% hasta 2031.

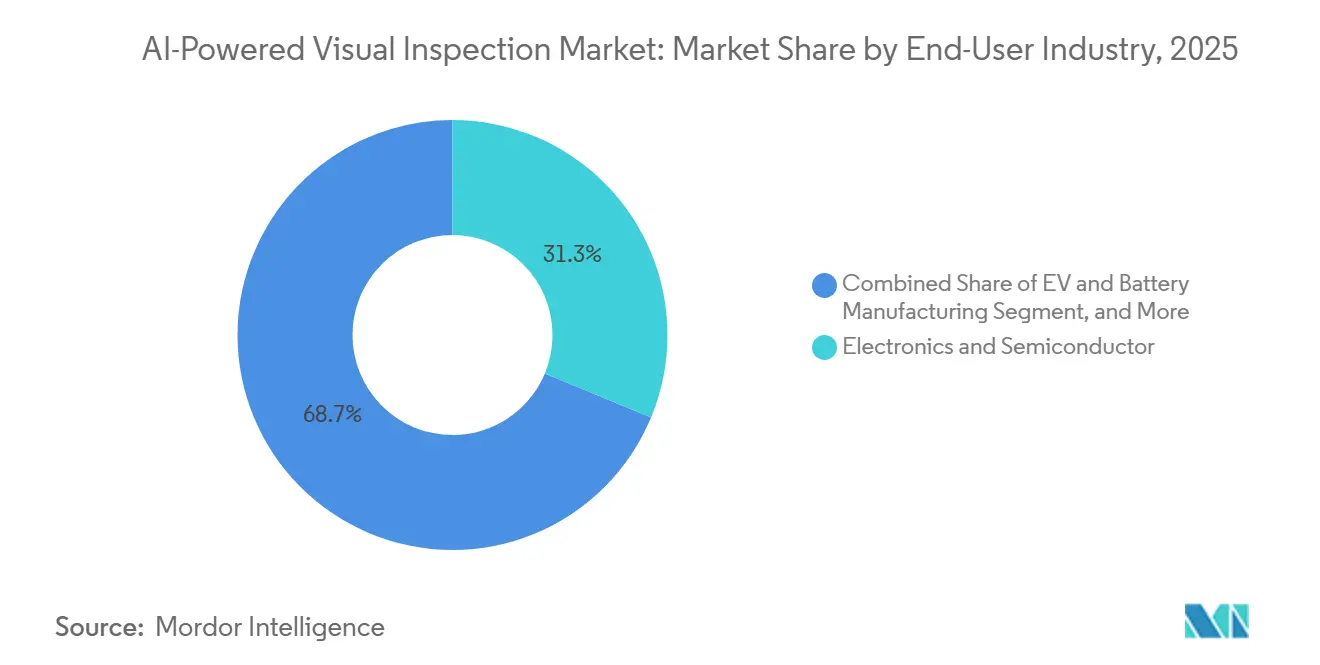

- Por industria del usuario final, Electrónica y Semiconductores capturó el 31,27% de la participación en 2025, mientras que se proyecta que la Fabricación de Vehículos Eléctricos y Baterías avance a una CAGR del 22,81% hasta 2031.

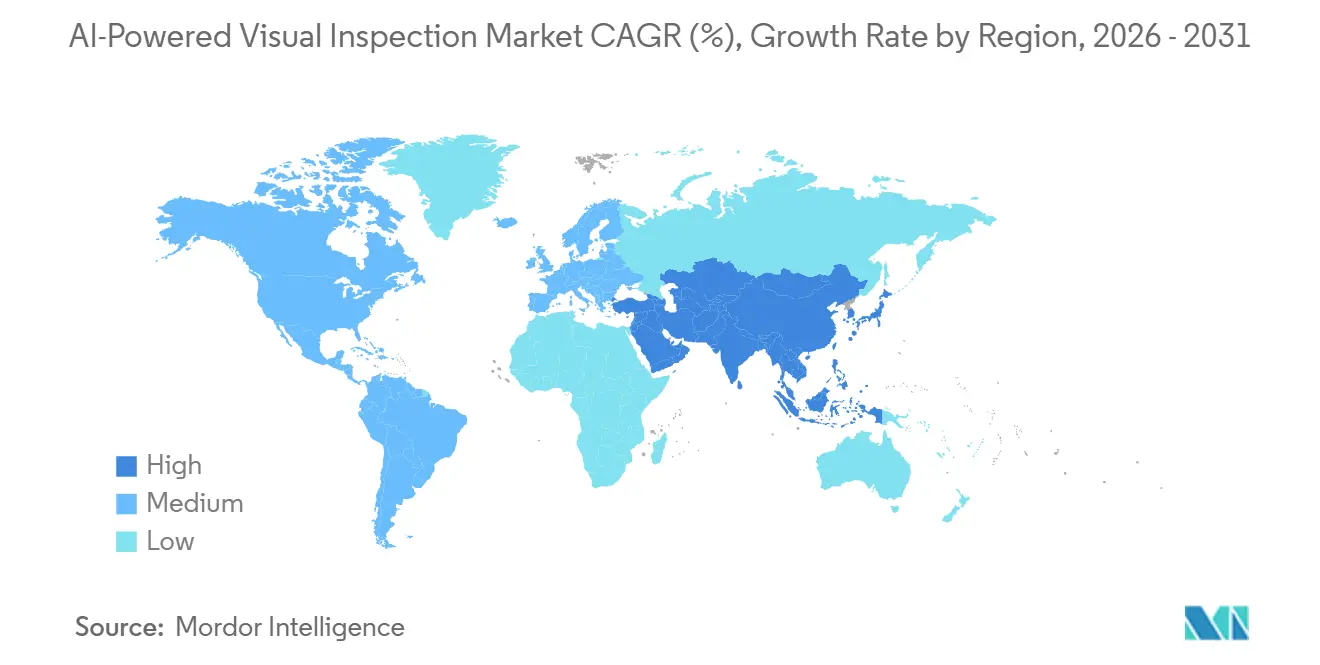

- Por geografía, Asia Pacífico mantuvo el 41,97% de la participación del Mercado de Inspección Visual con IA en 2025 y se proyecta que se expanda a una CAGR del 22,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inspección Visual con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modelos de Aprendizaje Profundo que Logran una Precisión Superior a la Humana en la Detección y Clasificación de Defectos | +4.5% | Global, concentrado en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| La Fabricación de Vehículos Eléctricos y Baterías Crea una Demanda de Inspección de Alto Rendimiento con Tolerancias de Defectos más Estrictas | +3.8% | Núcleo de Asia Pacífico, China y Corea del Sur, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| La Reducción de Costos del Hardware de IA en el Borde Permite la Implementación a Escala en la Planta de Producción | +3.2% | Global, con ganancias tempranas en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| La Escasez Global de Mano de Obra en Roles de Inspección de Calidad Acelera la Automatización con IA | +2.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Las Inversiones en Fábricas Digitales e Industria 4.0 Amplían los Presupuestos de Inspección con IA | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Regulatorios de Trazabilidad en la Fabricación Farmacéutica y de Dispositivos Médicos | +1.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modelos de Aprendizaje Profundo que Logran una Precisión Superior a la Humana en la Detección y Clasificación de Defectos

El Mercado de Inspección Visual con IA se beneficia de un punto en el que la precisión ya no es la principal pregunta en muchos entornos industriales controlados. Una revisión de enero de 2026 publicada en Sensors documentó varias implementaciones con una precisión superior al 95%, incluyendo una precisión del 99,9% para la inspección de piezas de motor mediante R-CNN y una precisión de detección y clasificación del 98% para la inspección de ensamblajes mediante YOLOv8. Esto cambia la base de la competencia en el Mercado de Inspección Visual con IA, porque los compradores ahora prestan mayor atención al esfuerzo de entrenamiento, el tiempo de etiquetado y la transferencia de modelos entre variantes de productos. Cognex reforzó esa dirección en abril de 2026 cuando lanzó el Controlador de Visión In-Sight 6900 con una herramienta de Clasificación con Pocas Muestras que necesita solo entre 10 y 20 imágenes de entrenamiento para uso en producción. El efecto práctico es que el Mercado de Inspección Visual con IA puede pasar de largos ciclos de configuración a una adopción industrial mucho más rápida, superando la escasez de imágenes que solía bloquear la implementación. La misma revisión de Sensors también señaló que el 77% de las implementaciones de visión basadas en aprendizaje automático permanecían en la escala de prototipo o piloto, lo que subraya por qué la validación más rápida y el menor esfuerzo de preparación de datos son tan importantes para la escalabilidad comercial.

La Fabricación de Vehículos Eléctricos y Baterías Crea una Demanda de Inspección de Alto Rendimiento con Tolerancias de Defectos más Estrictas

El Mercado de Inspección Visual con IA está experimentando una demanda especialmente fuerte en la producción de baterías, donde el rendimiento y la tolerancia a defectos crean un entorno operativo difícil para la inspección manual o basada en reglas. Una gigafábrica occidental de 38 GWh por año procesa casi 6 millones de celdas cilíndricas por día, mientras que las tolerancias de solapamiento de electrodos oscilan en cientos de micrones y los umbrales de contaminación alcanzan micrones de un solo dígito. La economía también es directa, porque el estudio citado mostró que una tasa de falla en campo del 2,5% en paquetes de baterías durante la garantía se traduce en casi 7,50 USD por kWh en exposición al costo frente a 0,05 USD por kWh para la inspección de rayos X 2D en línea. Esa brecha está impulsando el valor del Mercado de Inspección Visual con IA en los flujos de trabajo de celda, pestaña, soldadura y paquete de baterías, donde una sola celda débil puede afectar todo el paquete. UnitX Labs también ha demostrado que los sistemas de IA diseñados específicamente pueden procesar 16.000 piezas por día con tiempos de ciclo inferiores a un segundo en la inspección de pestañas y soldaduras de baterías, lo que respalda la opinión de que este segmento vertical necesita un rendimiento altamente especializado. Como resultado, el Mercado de Inspección Visual con IA está ganando terreno en un sector donde la mejora del rendimiento de calidad no aumenta en línea recta, sino que se compone con las expectativas de fiabilidad y seguridad del paquete.

La Reducción de Costos del Hardware de IA en el Borde Permite la Implementación a Escala en la Planta de Producción

El Mercado de Inspección Visual con IA también se está expandiendo a medida que la implementación en el borde se vuelve más fácil de justificar a nivel de línea. El cambio es visible en los lanzamientos de productos comerciales que combinan mayor rendimiento de IA, cómputo embebido y formatos de implementación que reducen la dependencia de equipos industriales separados. Cognex lanzó el Controlador de Visión In-Sight 6900 en abril de 2026 con hasta 157 TOPS de rendimiento de IA, y en mayo de 2026 lanzó el Sistema de Visión In-Sight 3900 que ofrece hasta 4 veces más velocidad de procesamiento y hasta 25 MP de imagen en comparación con la generación anterior.[1]Cognex Corporation, "Cognex lanza el Controlador de Visión In-Sight impulsado por NVIDIA," Relaciones con Inversores de Cognex, investor.cognex.com Estos lanzamientos son importantes para el Mercado de Inspección Visual con IA porque reducen las barreras prácticas relacionadas con el espacio, el determinismo y la complejidad de implementación en líneas de producción rápidas. También respaldan un cambio más amplio en el Mercado de Inspección Visual con IA hacia combinaciones de hardware y software que pueden ejecutar inferencia a la velocidad de la línea y al mismo tiempo encajar en pilas de equipos de fábrica estandarizados. En ese contexto, la reducción de la fricción en la implementación es tan importante como la reducción del costo de los componentes, porque amplía la base de compradores más allá de los fabricantes muy grandes que antes contaban con el personal y el presupuesto para respaldar implementaciones de IA personalizadas.

La Escasez Global de Mano de Obra en Roles de Inspección de Calidad Acelera la Automatización con IA

Las presiones laborales en las funciones de calidad de fabricación también están impulsando el Mercado de Inspección Visual con IA. El informe Pulso de la Calidad en la Fabricación 2025 de ETQ encontró que el 70% de los fabricantes se vieron afectados por escasez de mano de obra, y el 88% reportó un efecto negativo en la calidad del producto o servicio. Esto es importante porque los inspectores manuales no pueden seguir el ritmo de las líneas de producción modernas que a menudo pasan de unas pocas piezas por minuto a miles de unidades por hora. El Mercado de Inspección Visual con IA, por lo tanto, no solo sirve a un objetivo de productividad, sino también a una necesidad de continuidad en plantas donde las brechas en el personal de inspección pueden convertirse rápidamente en desperdicio, retrabajo o defectos no detectados. GFT Technologies demostró que la siguiente etapa de la automatización llegaría en abril de 2026, cuando lanzó una solución para un importante fabricante automotriz estadounidense que combinó la detección de defectos con IA y la eliminación robótica de piezas defectuosas de la línea de producción. Ese tipo de acción de bucle cerrado amplía el papel del Mercado de Inspección Visual con IA, pasando de la detección de aprobación o rechazo a la respuesta directa de producción, aumentando así su valor operativo en entornos con restricciones de mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Esfuerzo de Adquisición de Datos de Entrenamiento Etiquetados y Validación de Modelos | -2.5% | Global | Mediano plazo (2-4 años) |

| Complejidad de Integración con Sistemas MES, ERP y SCADA Heredados | -2.0% | Global, pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Propiedad Intelectual para Plataformas de Inspección con IA Conectadas a la Nube | -1.5% | Global, particularmente en los sectores de semiconductores y defensa | Largo plazo (≥ 4 años) |

| Deriva del Modelo y Carga de Revalidación en Entornos de Fabricación de Alto Mixto y Bajo Volumen | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Esfuerzo de Adquisición de Datos de Entrenamiento Etiquetados y Validación de Modelos

El Mercado de Inspección Visual con IA todavía enfrenta una restricción importante: el alto costo y esfuerzo requerido para construir bibliotecas de defectos adaptadas al producto, la superficie y el modo de falla. Esa carga crece en entornos regulados donde la validación debe documentarse y conservarse en una forma que pueda superar una revisión de auditoría. La guía de la FDA finalizada en septiembre de 2025 sobre Garantía de Software Informático para software de producción y sistemas de calidad reforzó la necesidad de validación basada en riesgos, lo que aumenta la carga de trabajo para los sistemas de calidad habilitados con IA utilizados en la fabricación farmacéutica.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Garantía de Software Informático para Software de Producción y Sistemas de Calidad," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov El problema se repite en todo el Mercado de Inspección Visual con IA cuando los fabricantes ejecutan muchas variantes de productos, ya que cada cambio puede desencadenar nuevas actividades de etiquetado, prueba y validación. Los proveedores están respondiendo con generación sintética de defectos y flujos de trabajo de pocas muestras, incluida la función de Clasificación con Pocas Muestras de Cognex y el OV Auto-Defect Creator Studio de Overview AI, ambos orientados a reducir la dependencia de grandes bibliotecas de defectos del mundo real. Aun así, es probable que el Mercado de Inspección Visual con IA enfrente ciclos de implementación más largos en entornos aeroespaciales, de dispositivos médicos y farmacéuticos que en los de automoción o electrónica de consumo, porque el trabajo de cumplimiento no se reduce tan rápidamente como el esfuerzo de entrenamiento de modelos.

Complejidad de Integración con Sistemas MES, ERP y SCADA Heredados

El Mercado de Inspección Visual con IA también se ralentiza cuando los resultados de la inspección no pueden conectarse de forma limpia con los sistemas que ya gestionan los registros de producción, las alarmas, la trazabilidad y la planificación empresarial. En muchas plantas, la capa de inspección debe funcionar con una combinación de entornos heredados de SCADA, MES y ERP que nunca fueron diseñados en torno a los flujos de trabajo modernos de visión con IA. Esto eleva el costo de implementación en el Mercado de Inspección Visual con IA porque el trabajo no se detiene en la captura o clasificación de imágenes, sino que se extiende a la transferencia de datos, la preparación para auditorías y la respuesta de producción en bucle cerrado. La plataforma OneVision de Cognex ha ganado tracción en parte porque centraliza el entrenamiento, la gobernanza y la implementación de modelos en todo el ecosistema de hardware In-Sight, lo que reduce parte de la carga de coordinación en entornos de múltiples sitios. Incluso con ese progreso, el Mercado de Inspección Visual con IA todavía enfrenta fricción en fábricas que requieren intercambio bidireccional con sistemas de producción heredados, especialmente cuando los registros de inspección deben mapearse directamente en las estructuras de documentación existentes. Esa carga de integración favorece a los proveedores más grandes y a los proveedores de servicios gestionados que pueden respaldar tanto la capa de visión como el entorno de datos de producción circundante a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma Comercial: Los Sistemas Integrados Lideran Mientras el Consumo en la Nube se Expande

Los Sistemas de Visión con IA Integrados representaron el 48,37% del segmento de factor de forma comercial en 2025, lo que les otorgó la posición más grande dentro del Mercado de Inspección Visual con IA. Su liderazgo refleja la preferencia de los compradores por sistemas empaquetados que combinan cámaras, iluminación, cómputo embebido, software de inspección y responsabilidad de servicio en una sola unidad validada. Esa estructura reduce el riesgo de integración para plantas donde los tiempos de ciclo se miden en milisegundos y el tiempo de inactividad por una transferencia fallida entre proveedores es inaceptable. Es especialmente relevante en entornos automotrices y electrónicos, donde los operadores desean un rendimiento de línea determinista y un modelo de soporte claro de un único proveedor. El Mercado de Inspección Visual con IA ha recompensado, por lo tanto, las ofertas llave en mano que acortan el tiempo de puesta en marcha y reducen la incertidumbre en torno a la garantía, la capacitación y la propiedad del servicio.

Se proyecta que el segmento de Plataforma de Visión con IA y API crezca a una CAGR del 23,49% hasta 2031, convirtiéndolo en el factor de forma de más rápido crecimiento en el Mercado de Inspección Visual con IA. Esto refleja un grupo de compradores que desea portabilidad de modelos, gobernanza centralizada y una implementación más rápida en múltiples instalaciones, en lugar de un control más profundo sobre cada nodo de hardware. Cognex fortaleció esa dirección cuando OneVision alcanzó disponibilidad general en mayo de 2026, después de que más de 100 clientes utilizaran la plataforma durante la fase beta, con muchos pasando de una sola línea a una implementación en múltiples sitios en días. El Software de IA Independiente sigue siendo relevante para los fabricantes que ya poseen hardware de visión y solo necesitan una capa de modelo más avanzada, mientras que los servicios de inspección gestionados son adecuados para compradores que prefieren externalizar el desarrollo, la validación y las operaciones. En todas estas opciones, la industria de inspección visual con IA avanza hacia una mayor flexibilidad comercial, pero la demanda más fuerte sigue proviniendo de soluciones que ofrecen una implementación rápida y una responsabilidad de producción fiable.

Por Arquitectura de Implementación: La Inferencia en el Borde Mantiene su Posición Mientras la Gestión en la Nube Escala

La IA en el Borde y Embebida mantuvo una participación del 36,74% en 2025, manteniéndola a la cabeza entre los modelos de implementación en el Mercado de Inspección Visual con IA. La razón es operativa más que conceptual, porque las líneas de producción de alta velocidad a menudo necesitan decisiones de inspección en ventanas de tiempo extremadamente cortas que no pueden tolerar retrasos de comunicación. La implementación embebida también mantiene el control cerca de la línea, lo que importa cuando los fabricantes desean un comportamiento de inspección determinista e interacción directa con el hardware de automatización. El Mercado de Inspección Visual con IA ha mantenido, por lo tanto, un fuerte sesgo hacia el borde en casos de uso donde cada decisión de imagen debe ocurrir a la velocidad de producción y en proximidad física al activo. Los recientes lanzamientos de productos en el borde de Cognex, incluidos el In-Sight 6900 y el In-Sight 3900, respaldan esa dirección al vincular un mayor rendimiento de IA a formatos de implementación diseñados para entornos industriales.

Se proyecta que la Nube y SaaS se expandan a una CAGR del 23,25% hasta 2031, convirtiéndola en la arquitectura de más rápido crecimiento a medida que el Mercado de Inspección Visual con IA avanza hacia la gestión centralizada del ciclo de vida de los modelos. Los fabricantes tratan cada vez más el entrenamiento, el reentrenamiento y la gobernanza como capacidades empresariales en lugar de tareas locales del sitio gestionadas línea por línea. Por eso los modelos híbridos están ganando terreno, porque combinan la inferencia en el borde para la velocidad de línea con la orquestación en la nube para el control de versiones, el seguimiento del rendimiento y una implementación más amplia. OneVision captura ese patrón al permitir que los modelos se entrenen de forma centralizada y luego se implementen en hardware In-Sight compatible a la velocidad de producción. Dentro de la industria de inspección visual con IA, las configuraciones de servidor y estación de trabajo locales todavía ocupan una posición intermedia importante para los clientes que necesitan control local sin integrar completamente la inteligencia en cada nodo de cámara.

Por Industria de Usuario Final: Los Semiconductores Anclan la Demanda Mientras los Vehículos Eléctricos y las Baterías Marcan el Ritmo

Electrónica y Semiconductores comandó el 31,27% de la participación en 2025, lo que la convirtió en la base de usuarios finales más grande en el Mercado de Inspección Visual con IA. Esta posición se apoya en una larga base instalada de inspección óptica automatizada que ahora se está actualizando con IA para manejar geometrías de defectos más pequeñas y condiciones de superficie más variables. En los flujos de trabajo de obleas y dados, el costo de un defecto no detectado se amplifica por la sensibilidad al rendimiento y el valor de los pasos del proceso posterior, lo que respalda el gasto continuo en herramientas de clasificación avanzadas. El Mercado de Inspección Visual con IA también se beneficia aquí de clientes que ya comprenden la economía de la visión artificial y están listos para reemplazar la lógica basada en reglas donde ya no funciona lo suficientemente bien. Como resultado, la demanda de semiconductores le da al Mercado de Inspección Visual con IA un ancla comercial estable incluso mientras los segmentos verticales más nuevos se expanden más rápido.

Se proyecta que la Fabricación de Vehículos Eléctricos y Baterías crezca a una CAGR del 22,81% hasta 2031, lo que la convierte en el segmento de usuario final de más rápido crecimiento en el tamaño del Mercado de Inspección Visual con IA. El segmento combina alto volumen, tolerancia a nivel de micrones y consecuencias de seguridad que elevan el costo de los escapes de calidad a nivel de celda, módulo y paquete. El estudio de producción de baterías citado en Nature Communications deja clara esa lógica, porque incluso tasas de falla modestas crean una exposición financiera mucho mayor que el costo de la inspección en línea. La adopción farmacéutica y de dispositivos médicos también está creciendo a medida que las expectativas de validación se vuelven más claras, mientras que la automoción sigue siendo un usuario de gran volumen en la inspección de soldaduras, la verificación de ensamblajes y la medición dimensional. Los flujos de trabajo de alimentos y bebidas, embalaje, impresión, textiles y otros industriales también están ampliando la industria de inspección visual con IA a medida que la complejidad del sistema disminuye y la inspección habilitada con IA se vuelve más fácil de integrar en la práctica de producción diaria.

Análisis Geográfico

Asia Pacífico representó el 41,97% de la participación del Mercado de Inspección Visual con IA en 2025 y se proyecta que se expanda a una CAGR del 22,78% hasta 2031. La región combina una densa fabricación de semiconductores, una gran capacidad de ensamblaje de electrónica de consumo y una rápida expansión de la fabricación de baterías, creando una base instalada muy amplia para los sistemas de inspección industrial. Corea del Sur y Taiwán siguen siendo importantes porque la producción avanzada de memoria, pantallas y lógica impone demandas excepcionales en la precisión de la detección de defectos y la consistencia del proceso. China añade otra capa importante de demanda a medida que aumenta la producción de baterías de iones de litio y los productores nacionales de vehículos eléctricos endurecen las expectativas internas de calidad para los mercados de exportación. Japón e India también están ampliando las oportunidades regionales a medida que la política industrial y las inversiones en fabricación de electrónica añaden más activos que pueden respaldar la inspección habilitada con IA con el tiempo.

América del Norte ocupó el segundo lugar en el Mercado de Inspección Visual con IA en 2025. Estados Unidos sigue siendo un importante centro de comercialización, con Cognex, Landing AI, Instrumental y AWS dando forma a las vías de adopción empresarial en los segmentos verticales de fabricación. La relocalización de semiconductores bajo la Ley CHIPS y Ciencia está expandiendo la capacidad doméstica de fabricación de obleas, aumentando así las oportunidades de inspección en los procesos de front-end y back-end. Los compradores en sectores regulados también están dando mayor importancia a la validación y la trazabilidad, lo que se alinea con las expectativas más amplias de software de calidad descritas en la guía de la FDA para software de producción y sistemas de calidad.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Garantía de Software Informático para Software de Producción y Sistemas de Calidad," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov

Europa mantuvo una participación significativa en el Mercado de Inspección Visual con IA en 2025, respaldada por Alemania, el Reino Unido, Francia e Italia, y sus consolidadas bases de producción automotriz e industrial. La región se beneficia de sistemas de calidad maduros y una base de usuarios que ya comprende el valor de la automatización de la inspección en la fabricación de precisión. Al mismo tiempo, la Ley de IA de la Unión Europea está alargando los ciclos de adquisición en algunos entornos de fabricación críticos porque los compradores deben evaluar la documentación, los controles de riesgo y la supervisión humana antes de que avancen las grandes implementaciones. Esa carga de cumplimiento puede ralentizar los pedidos, pero también crea una ventaja para los proveedores con plataformas listas para auditoría y largos historiales en industrias reguladas o sensibles a la calidad. El resto del mundo sigue siendo más pequeño hoy en día, aunque la inversión en fábricas inteligentes de nueva construcción en México y los programas de diversificación industrial en el Golfo están ampliando la demanda futura a medida que los costos del sistema disminuyen y la capacidad de integración mejora.

Panorama Competitivo

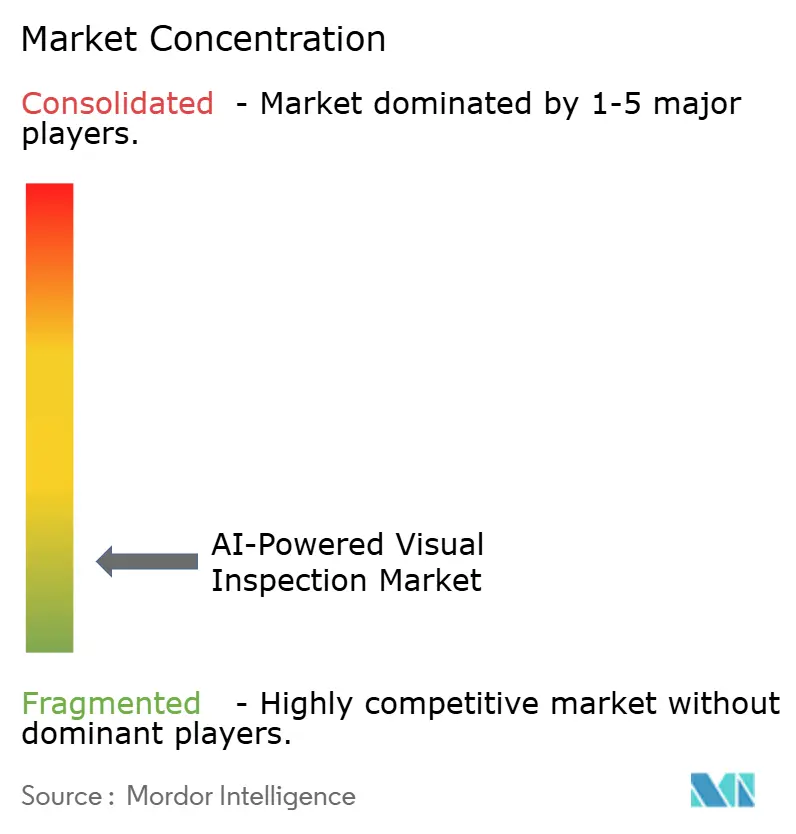

El Mercado de Inspección Visual con IA sigue siendo fragmentado, con especialistas centrados en hardware, proveedores de plataformas en la nube e innovadores enfocados en software compitiendo en diferentes modelos de compra. Cognex, Keyence, Basler AG, Teledyne Technologies y Omron siguen siendo importantes en el lado del hardware y la visión embebida, mientras que AWS, Google y Microsoft extienden la competencia a través de la visión artificial basada en la nube y los servicios de modelos. Junto a ellos, empresas como Landing AI, Neurala, Visionify y Qualitas Technologies compiten simplificando la construcción de modelos, reduciendo el esfuerzo de entrenamiento o enfocándose en flujos de trabajo industriales más específicos. El Mercado de Inspección Visual con IA carece de un único proveedor con una fortaleza decisiva en todos los factores de forma, arquitecturas de implementación y segmentos verticales de usuarios finales, dejando espacio tanto para especialistas como para grandes empresas de plataformas. Esa estructura también explica por qué las adquisiciones se han convertido en una ruta práctica para la expansión de capacidades en lugar de una opción secundaria.

El acuerdo de Hexagon de abril de 2026 para adquirir Waygate Technologies por 1,45 mil millones de USD muestra cómo los actores establecidos de tecnología industrial están ampliando su alcance hacia categorías de inspección adyacentes aprovechando capacidades más sólidas de IA y pruebas no destructivas. La adquisición de Visual Layer por parte de Camtek en abril de 2026 apunta a una estrategia similar en la inspección de semiconductores, donde el análisis con IA puede mejorar el rendimiento, la clasificación y el potencial de ingresos recurrentes por software. Renesas añadió otro ángulo competitivo en mayo de 2026 cuando completó su adquisición de Irida Labs, acercando el software de Visión con IA embebida en el borde a su pila de desarrollo de procesadores y nube.[4]Evertiq, "Renesas completa la adquisición de la empresa griega de software de Visión con IA Irida Labs," Evertiq, evertiq.com Estos movimientos muestran que el Mercado de Inspección Visual con IA está siendo disputado cada vez más a través de la expansión de la pila tecnológica, en la que las capacidades de chips, hardware y software se están acercando entre sí.

Los actores más pequeños todavía tienen espacio para construir posición en el Mercado de Inspección Visual con IA enfocándose en flujos de trabajo exigentes que los proveedores más grandes no atienden con la misma eficiencia. La colaboración de Landing AI de septiembre de 2025 con ABB Robotics es un ejemplo sólido, porque integró LandingLens en la suite de software de ABB y redujo el tiempo de entrenamiento e implementación de visión con IA para robots hasta en un 80%. Ese tipo de asociación ayuda a las empresas lideradas por software a escalar sin cargar con la misma inversión en hardware que los proveedores de equipos de pila completa. También existe un espacio en blanco significativo para los enfoques de aprendizaje autosupervisado y federado que pueden mejorar los modelos sin concentrar datos de imagen sensibles en una sola ubicación. Los estándares de adquisición en sectores sensibles a la calidad continúan favoreciendo a los proveedores con validación comprobada, trazabilidad y largos historiales operativos, lo que significa que el Mercado de Inspección Visual con IA todavía recompensa la especialización, la confianza en la base instalada y la capacidad de apoyar a los clientes después de la implementación.

Líderes de la Industria de Inspección Visual con IA

Keyence Corporation

Cognex Corporation

Teledyne Technologies Incorporated

Omron Corporation

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Ondas Inc. celebró un acuerdo definitivo para adquirir Cyberhawk, líder mundial en inspección basada en drones, gestión de datos visuales y análisis habilitados con IA para infraestructura de servicios públicos e industrial, por aproximadamente 125 millones de USD (aproximadamente el 95% en efectivo). La transacción, que se espera cerrar en el tercer trimestre de 2026, extiende la capacidad de inspección con IA de Ondas desde entornos de fabricación hasta el monitoreo de infraestructura crítica, incluida la inspección de activos de servicios públicos, energía e industriales en todo el mundo.

- Mayo de 2026: DIMAAG adquirió Akridata, especialista en sistemas de visión con IA e infraestructura de IA de borde a núcleo, añadiendo visión artificial avanzada, procesamiento en el borde, hardware inteligente de captura de datos y flujos de trabajo de inspección asistida por humanos a su portafolio de IA industrial. La combinación extiende la huella de implementación de DIMAAG en los mercados de tecnología médica, automoción, ferroviario, gubernamental e inspección industrial con presencia geográfica en los Estados Unidos, Japón e India.

- Mayo de 2026: Renesas Electronics completó la adquisición de Irida Labs, una empresa de software embebido con sede en Grecia que desarrolla herramientas ligeras de IA de visión para implementación en el borde bajo la marca PerCV.ai, utilizadas en inspección industrial, guía robótica y sistemas de seguridad. El acuerdo integra las capacidades de Irida Labs en la línea de microprocesadores RZ/V de Renesas y la plataforma de desarrollo en la nube Renesas 365 lanzada en marzo de 2026.

- Mayo de 2026: Cognex Corporation lanzó OneVision con disponibilidad general, informando que más de 100 clientes en todo el mundo habían utilizado la plataforma durante su fase beta para acelerar la implementación de visión con IA, con muchos progresando desde aplicaciones de una sola línea hasta implementaciones en múltiples sitios en días. La plataforma en la nube permite el entrenamiento centralizado de modelos, la gobernanza y la implementación en todo el ecosistema de hardware Cognex In-Sight.

Alcance del Informe del Mercado Global de Inspección Visual con IA

El Mercado de Inspección Visual con IA abarca software, hardware, plataformas y servicios que aprovechan tecnologías de inteligencia artificial, incluidos el aprendizaje automático, el aprendizaje profundo, la visión artificial y la IA generativa, para automatizar la inspección, detección, clasificación, medición y verificación de productos, componentes y procesos de fabricación. Estas soluciones analizan imágenes, flujos de video y datos de sensores para identificar defectos, anomalías, desviaciones dimensionales, errores de ensamblaje, imperfecciones superficiales e información de trazabilidad con una intervención humana mínima, lo que permite mejorar el control de calidad, la eficiencia operativa y la consistencia de la producción en entornos industriales.

El Mercado de Inspección Visual con IA está Segmentado por Factor de Forma Comercial (Sistemas de Visión con IA Integrados, Software de IA Independiente, Plataforma de Visión con IA y API, y Servicios de Inspección con IA), Arquitectura de Implementación (IA en el Borde/Embebida, Servidor/Estación de Trabajo Local, Nube/SaaS, e Híbrida), Industria del Usuario Final (Electrónica y Semiconductores, Fabricación de Vehículos Eléctricos y Baterías, Farmacéutica y Dispositivos Médicos, Automoción, Alimentos y Bebidas, Aeroespacial y Defensa, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, Europa, Asia Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Integrados de Visión con IA |

| Software de IA Independiente (Licencia y Suscripción) |

| Plataforma de Visión con IA y API (Consumo en la Nube) |

| Servicios de Inspección con IA (Servicios Profesionales e Inspección Gestionada) |

| IA en el Borde / Embebida |

| Servidor / Estación de Trabajo Local |

| Nube / SaaS |

| Híbrido (Borde + Nube) |

| Electrónica y Semiconductores |

| Fabricación de Vehículos Eléctricos y Baterías |

| Farmacéutica y Dispositivos Médicos |

| Alimentos y Bebidas |

| Automoción (Motor de Combustión Interna y Fabricación General) |

| Aeroespacial y Defensa |

| Otros (Embalaje, Impresión, Textiles, y Más) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Resto del Mundo | Oriente Medio y África |

| América del Sur |

| Por Factor de Forma Comercial | Sistemas Integrados de Visión con IA | |

| Software de IA Independiente (Licencia y Suscripción) | ||

| Plataforma de Visión con IA y API (Consumo en la Nube) | ||

| Servicios de Inspección con IA (Servicios Profesionales e Inspección Gestionada) | ||

| Por Arquitectura de Implementación | IA en el Borde / Embebida | |

| Servidor / Estación de Trabajo Local | ||

| Nube / SaaS | ||

| Híbrido (Borde + Nube) | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Fabricación de Vehículos Eléctricos y Baterías | ||

| Farmacéutica y Dispositivos Médicos | ||

| Alimentos y Bebidas | ||

| Automoción (Motor de Combustión Interna y Fabricación General) | ||

| Aeroespacial y Defensa | ||

| Otros (Embalaje, Impresión, Textiles, y Más) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Resto del Mundo | Oriente Medio y África | |

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Inspección Visual con IA en 2026?

El Mercado de Inspección Visual con IA se sitúa en 4,61 mil millones de USD en 2026 y se prevé que alcance los 12,80 mil millones de USD en 2031 a una CAGR del 22,67%.

¿Qué región lidera la demanda de soluciones de inspección visual con IA?

Asia Pacífico lideró con una participación del 41,97% en 2025 y también se proyecta que registre el crecimiento regional más rápido con una CAGR del 22,78% hasta 2031.

¿Qué grupo de usuarios finales está creciendo más rápido en la inspección visual con IA?

La fabricación de vehículos eléctricos y baterías es el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 22,81% hasta 2031, porque los fallos de calidad de las baterías conllevan altos costos y consecuencias de seguridad.

¿Por qué los sistemas integrados de visión con IA siguen siendo el mayor factor de forma comercial?

Reducen el riesgo de integración al agrupar hardware, iluminación, cómputo, software y soporte de servicio en un único sistema validado, lo que se adapta a los entornos de producción de alta velocidad.

¿Qué está frenando una implementación más amplia en las fábricas?

Las principales restricciones son el costo de los datos de entrenamiento etiquetados, el esfuerzo repetido de validación de modelos y el desafío de integrar los resultados de la inspección con IA con los entornos MES, ERP y SCADA heredados.

¿Cómo está cambiando la competencia entre los proveedores?

La competencia está pasando de la precisión de detección pura hacia la velocidad de implementación, la gobernanza de modelos, la adecuación a la base instalada y las adquisiciones estratégicas que acercan el software de IA al hardware y las plataformas de semiconductores.

Última actualización de la página el: