Tamaño y participación del mercado europeo de sensores de huellas dactilares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

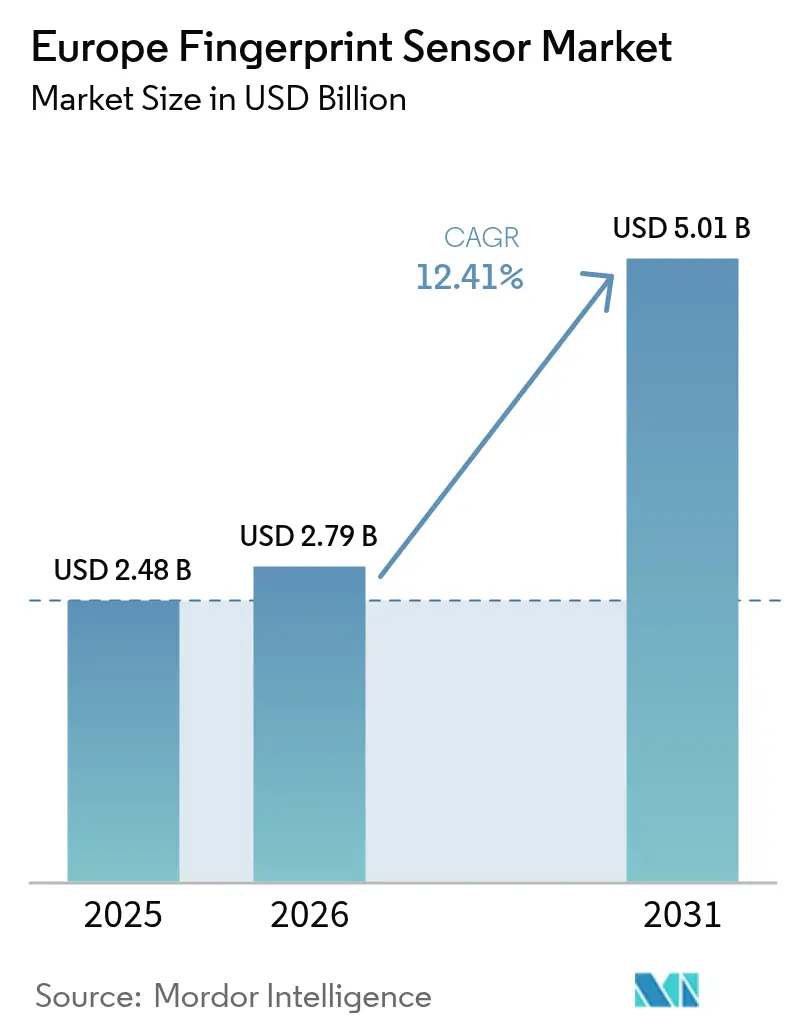

| Tamaño del mercado en el año base (2025) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.41% CAGR |

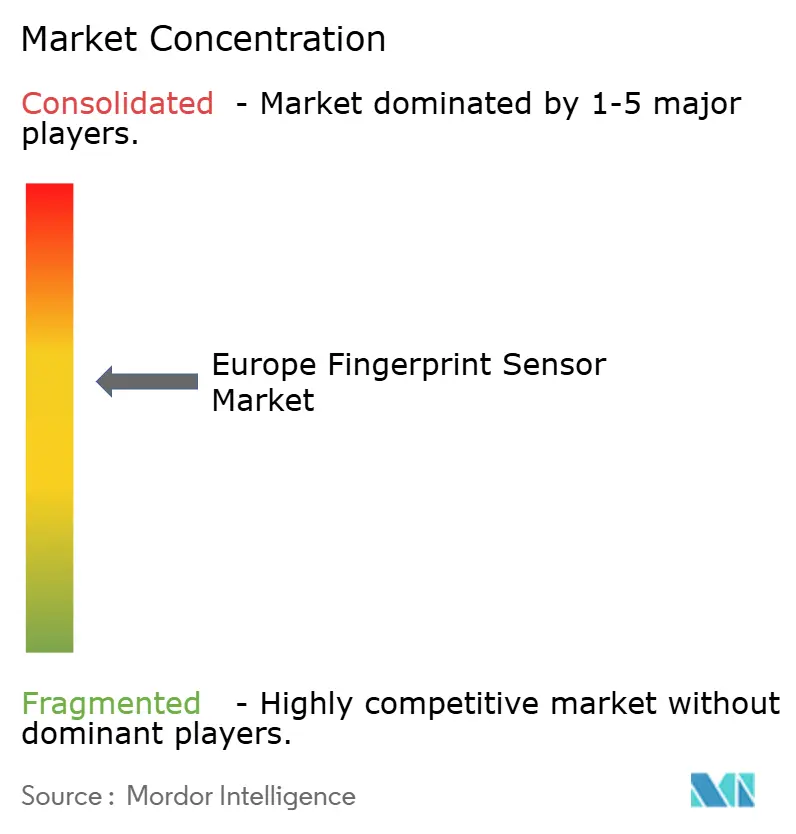

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de sensores de huellas dactilares por Mordor Intelligence

Se espera que el tamaño del mercado europeo de sensores de huellas dactilares crezca de 2.480 millones de USD en 2025 a 2.790 millones de USD en 2026 y se prevé que alcance los 5.010 millones de USD en 2031 a una tasa CAGR del 12,41% durante el período 2026-2031. La presión regulatoria sostenida, en particular el mandato de la Cartera de Identidad Digital de la UE, está impulsando un cambio acelerado de la verificación basada en contraseñas hacia la autenticación biométrica en el dispositivo en toda la gama de servicios públicos, transacciones financieras y dispositivos de consumo conectados. Los proveedores de componentes han respondido con módulos de sensor más delgados, más rápidos y de menor consumo energético que se alinean con los principios de privacidad desde el diseño establecidos en el RGPD, mientras que los integradores de sistemas se benefician de los estándares de plantilla comunes que agilizan las verificaciones de identidad transfronterizas. Al mismo tiempo, las marcas de teléfonos inteligentes de gama alta, los emisores de tarjetas bancarias y los fabricantes de equipos originales (OEM) del sector automotriz están convergiendo en diseños ultrasónicos y de montaje lateral que mejoran la experiencia del usuario sin comprometer la detección de vivacidad. La base industrial de Alemania y los fondos de digitalización post-pandemia de Italia ilustran conjuntamente cómo tanto las economías maduras como las emergentes están impulsando los volúmenes de compra, incluso cuando las escaseces persistentes de semiconductores limitan la producción a corto plazo. La intensidad competitiva se mantiene moderada: los proveedores nórdicos poseen certificaciones que resuenan en las licitaciones gubernamentales, mientras que los fabricantes asiáticos de diseño original (ODM) mantienen los precios de venta medios bajo presión en el segmento de consumo masivo.

Conclusiones clave del informe

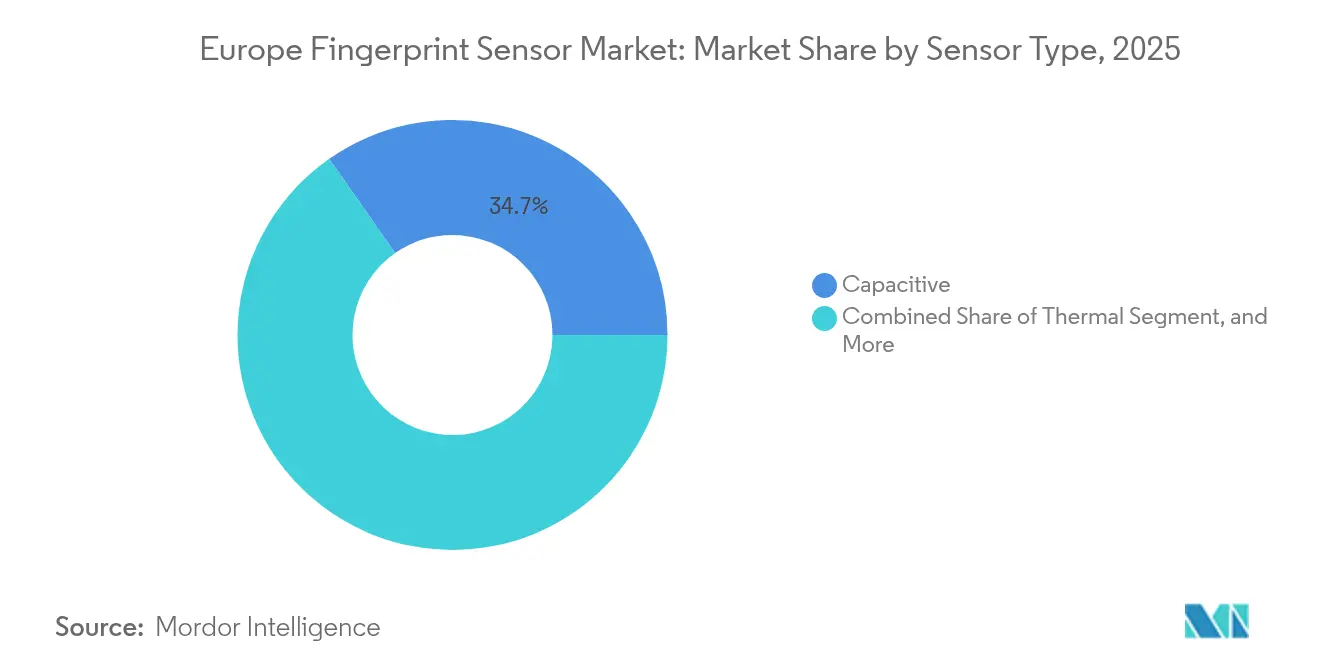

- Por tipo de sensor, la tecnología capacitiva representó una participación del 34,72% del mercado europeo de sensores de huellas dactilares en 2025, mientras que se prevé que los sensores ultrasónicos avancen a una tasa CAGR del 13,12% hasta 2031.

- Por aplicación, los teléfonos inteligentes y las tabletas representaron una participación en los ingresos del 43,22% del mercado europeo de sensores de huellas dactilares en 2025; se prevé que los dispositivos IoT y otras aplicaciones se expandan a una tasa CAGR del 14,23% hasta 2031.

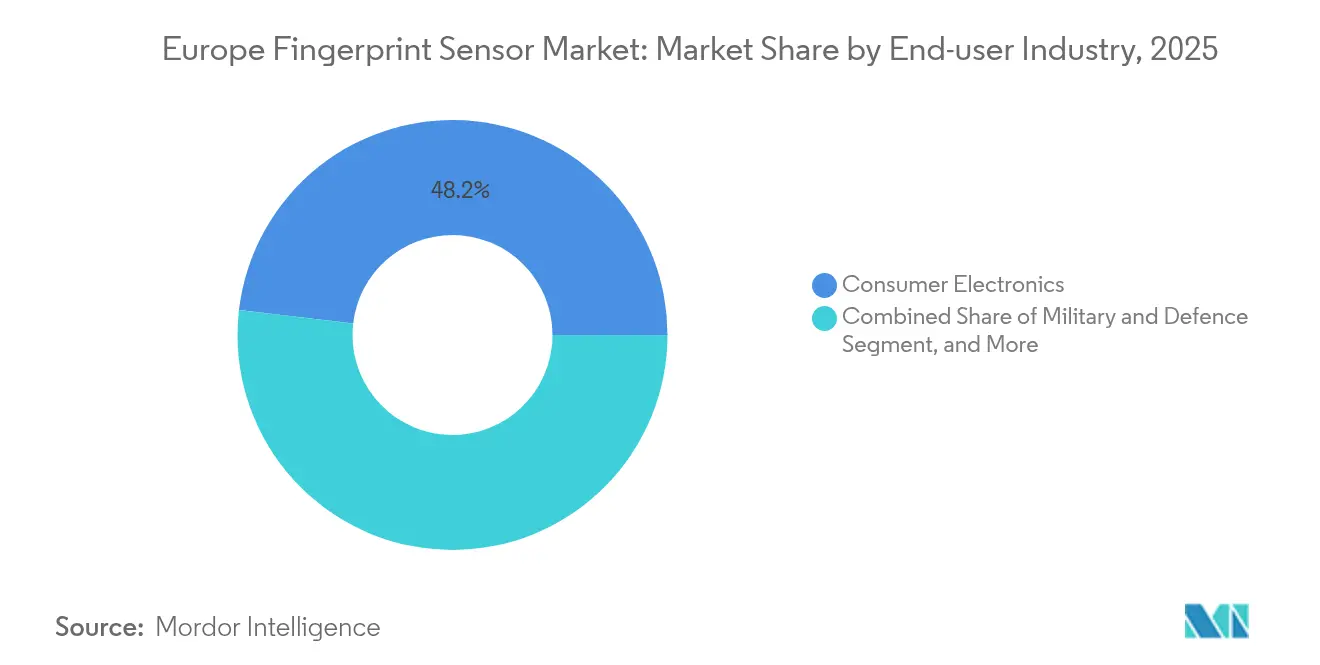

- Por industria de usuario final, la electrónica de consumo representó el 48,15% del tamaño del mercado europeo de sensores de huellas dactilares en 2025, mientras que se prevé que el segmento gubernamental crezca a una tasa CAGR del 13,35% a lo largo del horizonte de previsión.

- Por ubicación del sensor, los sensores integrados en pantalla representaron una participación del 35,64% del tamaño del mercado europeo de sensores de huellas dactilares en 2025, mientras que las unidades de montaje lateral registran el crecimiento más rápido a una tasa CAGR del 13,84%.

- Por país, Alemania lideró el mercado europeo de sensores de huellas dactilares con una participación del 18,73% en 2025, mientras que se prevé que Italia crezca más rápidamente a una tasa CAGR del 12,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de sensores de huellas dactilares

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de la autenticación biométrica en la electrónica de consumo | +2.1% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Impulso regulatorio para programas más sólidos de eID y pasaportes electrónicos | +2.8% | A escala de la UE, con ganancias tempranas en Estonia, Portugal y Bulgaria | Largo plazo (≥ 4 años) |

| Demanda de pagos sin contacto y tarjetas inteligentes | +1.9% | Núcleo de Europa Occidental, expansión hacia la Europa Central y del Este | Corto plazo (≤ 2 años) |

| Fusión biométrica multimodal en quioscos de control fronterizo | +1.4% | Alemania, Francia, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Sensores flexibles ultradelgados para dispositivos ponibles y atención sanitaria | +1.6% | Países nórdicos, Alemania, Suiza | Largo plazo (≥ 4 años) |

| Estandarización de la Cartera de Identidad Digital de la UE | +2.2% | Los 27 estados miembros de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de la autenticación biométrica en la electrónica de consumo

Los fabricantes de teléfonos insignia están incorporando áreas de detección ultrasónica más grandes bajo los paneles OLED, lo que permite el registro con un solo toque incluso con los dedos mojados y preserva las pantallas sin marcos.[1]IEEE, "Tecnología avanzada de sensores de huellas dactilares ultrasónicos," ieeexplore.ieee.org El 3D Sonic Max de Qualcomm y los prototipos de Goodix-Vivo autentican en menos de 300 ms, reforzando una brecha de rendimiento frente a los componentes capacitivos heredados. La compatibilidad de hardware en teléfonos inteligentes, tabletas y relojes inteligentes permite a los proveedores amortizar los costes de I+D, incorporando componentes biométricos en dispositivos de gama media antes que en ciclos anteriores. Las marcas de automóviles, como Mercedes-Benz, han incorporado estos módulos en volantes y pilares de las puertas, ampliando el volumen direccionable más allá de la electrónica personal.[2]Mercedes-Benz Group, "Innovación en acceso biométrico a vehículos," group.mercedes-benz.com Dado que cada sensor instalado actúa como mecanismo de control para funciones premium como los pagos móviles, los perfiles de conductor y las llaves de uso compartido de automóviles, las tasas de incorporación de componentes se mantienen resilientes incluso durante períodos de debilidad macroeconómica.

Impulso regulatorio para programas más sólidos de eID y pasaportes electrónicos en Europa

Las obligaciones revisadas del Reglamento de la UE 910/2014 exigen el registro de huellas dactilares duales para los nuevos documentos de identidad, lo que impulsa oleadas de adquisición en Bulgaria, Portugal y otros países pioneros. Los programas hacen referencia a las plantillas ISO/IEC 19794-2, recompensando a los proveedores con algoritmos y hardware precertificados que simplifican los ciclos de aprobación de los estados miembros. La expansión de la e-Residencia de Estonia ya supera los 120.000 identificaciones digitales, lo que proporciona un ciclo de reemplazo recurrente cada cinco años que consolida los ingresos por servicios. A medida que madura la interoperabilidad de las carteras transfronterizas, los ministerios de los países más pequeños están adoptando especificaciones similares para garantizar el reconocimiento mutuo, formando un ciclo de retroalimentación que impulsa los volúmenes en todo el mercado europeo de sensores de huellas dactilares.

Creciente demanda de pagos sin contacto y tarjetas inteligentes

Los límites de transacción para pagos sin PIN se incrementaron a 50 EUR en muchos mercados de la UE tras la pandemia; los bancos están implementando ahora sensores de huellas dactilares en la propia tarjeta para mantener la Autenticación Reforzada de Clientes preservando al mismo tiempo la comodidad de pago por aproximación. Asociaciones como la de Fingerprint Cards-Infineon unifican el sensor, el elemento seguro y el microcontrolador, creando módulos llave en mano para los fabricantes de equipos originales de tarjetas. Con más de 30 programas comerciales de tarjetas en vigor en 2024, los emisores están destacando la reducción de las pérdidas por fraude y los tiempos de pago más rápidos, lo que incentiva una mayor implantación en los ecosistemas de transporte y comercio minorista de circuito cerrado. Las certificaciones de Visa y Mastercard reducen el riesgo para los bancos más pequeños, ampliando la demanda total.

Integración de la fusión biométrica multimodal en quioscos de control fronterizo

Los aeropuertos de Fráncfort, Schiphol y Mánchester han convergido en quioscos que combinan la verificación de huellas dactilares, rostro y documentos, reduciendo el tiempo de transacción por pasajero de 45 segundos a 12 segundos mientras se mantiene una precisión de verificación del 99,7%. Los sensores de huellas dactilares en este entorno deben soportar fluctuaciones de temperatura, residuos de guantes y miles de contactos diarios. IDEMIA y otros integradores prefieren módulos de gran superficie recubiertos de polímero que mantienen la fidelidad de imagen a lo largo de millones de ciclos. A medida que mejora el rendimiento del lado aéreo, quioscos similares están apareciendo ahora en puertos, terminales ferroviarias y oficinas gubernamentales, ampliando así el número de instalaciones en todo el mercado europeo de sensores de huellas dactilares.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de las modalidades de reconocimiento facial y de iris | -1.8% | Europa Occidental, especialmente el control de acceso corporativo | Corto plazo (≤ 2 años) |

| Escasez de componentes semiconductores | -2.3% | Segmentos automotriz y de IoT en toda Europa | Mediano plazo (2-4 años) |

| Mayor necesidad de cifrado de privacidad desde el diseño | -1.5% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Reducción de los precios de venta medios ante la mercantilización por parte de los ODM | -1.7% | Canales de electrónica de consumo en toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las modalidades de reconocimiento facial y de iris

Las preferencias de contacto cero que surgieron durante la COVID-19 llevaron a las empresas a adaptar puertas y torniquetes con lectores faciales con un coste inferior a 500 EUR por punto de acceso, considerablemente menor que los equipos basados en huellas dactilares tras la mano de obra de instalación.[3]Agencia de la Unión Europea para la Ciberseguridad, "Directrices de seguridad y privacidad biométrica," enisa.europa.eu Sin embargo, el cumplimiento del RGPD impone demandas más estrictas de consentimiento y minimización de datos en la captura facial continua frente a los escaneos de huellas dactilares voluntarios, lo que desencadena evaluaciones de impacto adicionales sobre la protección de datos. Como resultado, muchos gestores de instalaciones adoptan un sistema dual en el que la huella dactilar sigue siendo el factor de alta seguridad para las zonas reguladas, mientras que el reconocimiento facial sirve como factor de conveniencia para el vestíbulo. Esta coexistencia limita el desplazamiento total, pero sigue reduciendo el crecimiento de las ventas unitarias en los corredores tradicionales de control de acceso del mercado europeo de sensores de huellas dactilares.

Escasez de componentes semiconductores que perturban las cadenas de suministro

Los plazos de entrega de los chips de front-end analógico y los microcontroladores seguros superaron las 20 semanas en 2024, retrasando los lanzamientos en el sector automotriz y obligando a algunos fabricantes de equipos originales a pasarse a unidades de sensor menos avanzadas. Las empresas europeas más pequeñas sin fábrica propia, al carecer de poder de negociación por volumen, han recurrido a canales de intermediación o a rediseños que eliminan componentes escasos, movimientos que tensan los presupuestos de ingeniería y los plazos de comercialización. Si bien las correcciones macroeconómicas de inventario están en curso, la elevada demanda de radios ADAS y 5G continúa consumiendo capacidad de oblea, lo que implica un alivio parcial solo después de 2026 y limita los escenarios alcistas para el mercado europeo de sensores de huellas dactilares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sensor: la tecnología ultrasónica impulsa el crecimiento del segmento premium

Los dispositivos capacitivos mantuvieron la mayor cuota con el 34,72% en 2025, lo que refleja la madurez de las herramientas de fabricación, las amplias opciones de empaquetado y los rendimientos estables que se adaptan a los teléfonos inteligentes y tabletas sensibles al precio. En contraste, los sensores ultrasónicos están escalando a una tasa CAGR del 13,12%, aprovechando su capacidad para capturar imágenes a través de hasta 4 mm de vidrio OLED mientras rechazan intentos de suplantación mediante la detección de vivacidad. Esta mejora de rendimiento permite a los fabricantes de equipos originales comercializar teléfonos impermeables sin comprometer la velocidad de desbloqueo, apoyando así el nivel premium del mercado europeo de sensores de huellas dactilares. Los sensores ópticos siguen siendo demandados por su mayor resolución de imágenes forenses en quioscos fronterizos, aunque su mayor altura de módulo limita su uso en dispositivos ponibles delgados. Los componentes basados en tecnología térmica sirven a los quioscos industriales robustos que deben sobrevivir al polvo, la grasa y la humedad exterior; aunque son de nicho, estos despliegues tienen márgenes unitarios superiores que protegen a los proveedores frente a la erosión de los precios de venta medios en otros segmentos.

El mercado europeo de sensores de huellas dactilares continúa bifurcándose a lo largo de líneas de coste y especificación. Se espera que los componentes ultrasónicos migren hacia los teléfonos de gama media entre 2026 y 2027, a medida que las curvas de aprendizaje de rendimiento y las nuevas integraciones de paneles de 6 pulgadas reduzcan los costes de los módulos. Los fabricantes capacitivos defienden su base instalada con empaquetado a escala de chip a nivel de oblea y reconstrucción de imagen mejorada por inteligencia artificial, que reduce el área de silicio sin comprometer la precisión. El resultado neto es un escenario de coexistencia en el que cada modalidad de detección domina verticales distintas: ultrasónica para banca, teléfonos premium y automoción; capacitiva para electrónica de consumo masivo; óptica para el gobierno; y térmica para casos de uso industrial de misión crítica, ampliando así el conjunto de ingresos direccionables del mercado europeo de sensores de huellas dactilares para los proveedores especializados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la expansión del IoT se acelera más allá del mercado móvil

Los teléfonos inteligentes y las tabletas representaron el 43,22% de los envíos de 2025, respaldados por las API biométricas nativas del sistema operativo que hacen que el registro de huellas dactilares sea fluido para los usuarios finales. Sin embargo, se prevé que el segmento de dispositivos IoT y otras aplicaciones se expanda a una rápida tasa CAGR del 14,23% hasta 2031, impulsado por cerraduras inteligentes, termostatos conectados y pasarelas industriales que requieren acceso local seguro. Los integradores europeos de hogares inteligentes, como ekey, ya han instalado más de 50.000 sistemas biométricos para puertas en climas alpinos, validando la robustez de los sensores a temperaturas bajo cero. Los ordenadores portátiles siguen siendo una porción estable del 10-12% de la demanda, anclada por la certificación Windows Hello de Microsoft y los mandatos de autenticación multifactor empresariales.

Los desarrolladores en Austria y los Países Bajos están ensayando la funcionalidad combinada de acceso a puertas y pago en una única tarjeta inteligente, lo que señala una futura convergencia en la que un único componente de huellas dactilares integrado soporta múltiples aplicaciones, reduciendo así los costes por función. Dicha innovación multifunción es crucial para mantener el crecimiento unitario cuando las tasas de incorporación en teléfonos inteligentes se estancan.

Por industria de usuario final: la digitalización gubernamental supera al sector privado

Aunque la electrónica de consumo representó el 48,15% de los ingresos de 2025, se prevé que el sector gubernamental crezca al ritmo más rápido, con una tasa CAGR del 13,35% hasta 2031, a medida que proliferan los ciclos de renovación de documentos de identidad, los lanzamientos de pasaportes electrónicos y los equipos de identidad móvil policial. El programa de Tarjeta de Ciudadano de Portugal por sí solo exige el registro de huellas dactilares de más de 10 millones de residentes y se sincroniza con los marcos de cartera impulsados desde Bruselas. La adopción en la banca, los servicios financieros y los seguros (BFSI) está impulsada por las normas de Autenticación Reforzada de Clientes (SCA, por sus siglas en inglés) establecidas en la PSD2, que dirigen a los bancos a adoptar factores de posesión más inherencia para las transacciones de alto valor. El sector militar y de defensa sigue siendo de menor volumen pero de mayor precio, exigiendo ensamblajes con recubrimiento conforme que soporten la sal marina, los impactos y las interferencias electromagnéticas en el hardware desplegado sobre el terreno.

Los segmentos de atención sanitaria y automoción también están profundizando su integración, utilizando las huellas dactilares para la consulta de expedientes de pacientes y la personalización del perfil del conductor en vehículos de lujo. Estos diversos nichos generan pedidos más pequeños pero premium que compensan la compresión de los precios de venta medios en el mercado de teléfonos. En consecuencia, los proveedores con propiedad intelectual modular pueden adaptar fácilmente los factores de forma para ganar contratos en todos los sectores, estableciendo una combinación de ingresos resiliente para el mercado europeo de sensores de huellas dactilares.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por ubicación del sensor: la integración en pantalla transforma la experiencia del usuario

Las instalaciones integradas en pantalla capturaron una participación del 35,64% en 2025 al combinar áreas táctiles más grandes con el imperativo estético de los teléfonos sin marcos. El mercado europeo de sensores de huellas dactilares está presenciando ahora un rápido aumento a una tasa CAGR del 13,84% en los botones de montaje lateral, en particular en los dispositivos portátiles robustos y los dispositivos Android de precio medio, donde la simplicidad de integración reduce los costes de herramientas y preserva la accesibilidad con una sola mano. Los módulos montados en la parte trasera y en la parte frontal siguen siendo relevantes en los teléfonos de gama de entrada y en los ordenadores portátiles empresariales heredados que priorizan la reparabilidad sobre el diseño elegante.

Las compensaciones tecnológicas incluyen las fugas de luz de fondo de la pantalla, que pueden distorsionar las lecturas ópticas, el acoplamiento electromagnético durante la carga inalámbrica y los desafíos de alineación que surgen cuando los marcos del dispositivo se reducen por debajo de los 7 mm. Los proveedores de sensores han introducido capas de amortiguación acústica y algoritmos adaptativos de reconstrucción de imagen para mitigar estos problemas, manteniendo las tasas de rechazo de usuarios por debajo del 0,5%. De cara al futuro, las pilas de pantalla multicapa con polarizadores integrados permitirán sensores ultrasónicos bajo panel incluso más delgados, allanando el camino para teléfonos plegables y pantallas enrollables dentro del mercado europeo de sensores de huellas dactilares.

Análisis geográfico

La imponente participación del 18,73% de Alemania refleja las sinergias entre sus titanes de la automoción y los líderes de la automatización industrial, quienes integran la seguridad de huellas dactilares tanto en vehículos como en líneas de fábricas inteligentes. Mercedes-Benz equipa los nuevos sedanes de lujo con sensores en el pilar de la puerta que vinculan la identidad del conductor con la posición del asiento, los perfiles de infoentretenimiento y los llaveros de datos, garantizando una experiencia personalizada y previniendo el robo. En la planta de producción, las interfaces hombre-máquina protegidas por huellas dactilares salvaguardan el código de robótica propietario, cumpliendo con las auditorías de ciberseguridad de la Industria 4.0. Los ecosistemas de componentes nacionales reducen la fricción en las adquisiciones y permiten a los integradores alemanes elaborar prototipos con rapidez, reforzando la ventaja competitiva del país en el mercado europeo de sensores de huellas dactilares.

Italia está avanzando rápidamente bajo el Plan Nacional de Recuperación y Resiliencia de 191.500 millones de EUR, que asigna fondos sustanciales para los servicios públicos digitales. Los municipios digitalizan las interacciones ciudadanas, los portales fiscales, los registros de salud y los pases de transporte, requiriendo verificaciones de huellas dactilares en el dispositivo que respeten la minimización del RGPD. Los proveedores italianos de terminales de punto de venta integran sensores certificados en los terminales de pago de nueva generación, ayudando a bancos como UniCredit a suprimir el uso de comprobantes de firma y PIN de tarjeta. Este financiamiento sincronizado de arriba hacia abajo y la adopción ascendente de tecnología financiera impulsan a Italia hasta la tasa CAGR más rápida del 12,89% en la región.

En otros lugares, el Reino Unido utiliza su entorno de pruebas de tecnología financiera para ensayar la autenticación de huellas dactilares en tarjeta para servicios de suscripción y pases de ferrocarril de cercanías, mientras que Francia asigna gasto en defensa a sensores robustizados para instalaciones seguras. España moderniza los quioscos de la seguridad social y los Países Bajos son pioneros en carteras de identidad distribuidas que vinculan universidades, aseguradoras y municipios. La cultura sin efectivo de Suecia experimenta con dispositivos ponibles biométricos para el registro en clínicas. Finalmente, el potencial del mercado en Rusia sigue siendo latente debido a las restricciones en la cadena de suministro, aunque los bancos nacionales continúan implementando cajeros automáticos con reconocimiento de huellas dactilares. En conjunto, estas diversas agendas nacionales sustentan un crecimiento constante en el amplio mercado europeo de sensores de huellas dactilares.

Panorama competitivo

La competencia en el mercado europeo de sensores de huellas dactilares es moderada. Los incumbentes nórdicos Fingerprint Cards e IDEX Biometrics se benefician de su temprana familiaridad con el Reglamento General de Protección de Datos (RGPD) y las certificaciones de Criterios Comunes, que resultan atractivas para los evaluadores de licitaciones gubernamentales. Su proximidad a los organismos de normalización europeos acelera las actualizaciones de cumplimiento, proporcionando una ventaja en el tiempo de comercialización a medida que evolucionan los marcos de eID. Los competidores asiáticos como Goodix, Egis y Synaptics se centran en la electrónica de consumo de alto volumen, aprovechando el liderazgo en costes derivado de las grandes líneas de empaquetado back-end en Shenzhen y Suzhou.

Las hojas de ruta tecnológicas divergen a lo largo de líneas de especialización. Qualcomm y Goodix dominan los nodos ultrasónicos, manteniendo ventajas de rendimiento temporales mediante el uso de materiales de transductor propietarios y firmware de conformación de haz. Por el contrario, STMicroelectronics e Infineon persiguen la integración vertical, incorporando matrices de huellas dactilares sobre obleas de microcontrolador seguro para ofrecer soluciones llave en mano de SKU único para tarjetas inteligentes y nodos IoT. NEXT Biometrics se diferencia mediante sensores flexibles de gran área que obtienen las certificaciones FBI FAP-20 y FAP-30, ganando pedidos para lectores de pasaportes y sistemas de punto de venta.[4]Finansavisen, "NEXT Biometrics recibe un pedido de compra de 6,3 millones de NOK," finansavisen.no

Los movimientos estratégicos de 2025 destacan la construcción de ecosistemas. Fingerprint Cards se asoció con jNet en módulos de sistema en paquete que acortan los ciclos de diseño para los dispositivos de seguridad integrados. La colaboración con Anonybit introduce el almacenamiento biométrico descentralizado diseñado para el despliegue de inicio de sesión único en empresas. Mientras tanto, NEXT Biometrics lanzó un sensor compacto que simplifica la integración en tarjetas de identidad y cajeros automáticos, señalando un impulso hacia contratos gubernamentales de volumen. El efecto acumulado de tales alianzas fomenta la interoperabilidad del middleware, proporcionando a los compradores múltiples bloques de construcción certificados y estimulando aún más la adopción en el mercado europeo de sensores de huellas dactilares.

Líderes de la industria europea de sensores de huellas dactilares

Fingerprint Cards AB

STMicroelectronics NV

Synaptics Incorporated

Guangdong Goodix Technology Co., Ltd.

IDEMIA France SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: NEXT Biometrics lanzó un sensor de huellas dactilares compacto optimizado para terminales de identidad y financieros, con el objetivo de reducir la complejidad de integración para los fabricantes de equipos originales.

- Junio de 2025: NEXT Biometrics recibió un pedido de compra de 6,3 millones de NOK para su sensor FAP 20 Basalt L1 Slim para apoyar los dispositivos de punto de venta vinculados al sistema Aadhaar de India.

- Abril de 2025: NEXT Biometrics aseguró su primer pedido comercial de sensores FAP 20 en Nigeria, marcando una expansión hacia los mercados de inclusión financiera africanos.

- Marzo de 2025: Fingerprint Cards AB designó a SM Electronic Technologies como su socio de distribución en India para soluciones de huellas dactilares e iris.

- Enero de 2025: Fingerprint Cards AB unió fuerzas con Anonybit para ofrecer autenticación empresarial centrada en la privacidad a escala, con el objetivo de las plataformas de identidad corporativa.

- Enero de 2025: Fingerprint Cards AB y jNet presentaron un módulo biométrico SiP todo en uno que fusiona las funciones de detección, elemento seguro y MCU para acelerar los proyectos de seguridad integrada.

Alcance del informe del mercado europeo de sensores de huellas dactilares

Los sensores de huellas dactilares permiten a los dispositivos identificar y autenticar la huella dactilar de una persona para conceder o denegar el acceso a servicios, aplicaciones, dispositivos e instalaciones físicas. El alcance es amplio y se limita a Europa.

| Óptico |

| Capacitivo |

| Térmico |

| Ultrasónico |

| Teléfonos inteligentes y tabletas |

| Ordenadores portátiles |

| Tarjetas inteligentes |

| Dispositivos IoT y otras aplicaciones |

| Ejército y defensa |

| Electrónica de consumo |

| Banca, servicios financieros y seguros (BFSI) |

| Gobierno |

| Otras industrias de usuario final |

| Montaje frontal |

| Montaje trasero |

| Montaje lateral |

| Integrado en pantalla |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Resto de Europa |

| Por tipo de sensor | Óptico |

| Capacitivo | |

| Térmico | |

| Ultrasónico | |

| Por aplicación | Teléfonos inteligentes y tabletas |

| Ordenadores portátiles | |

| Tarjetas inteligentes | |

| Dispositivos IoT y otras aplicaciones | |

| Por industria de usuario final | Ejército y defensa |

| Electrónica de consumo | |

| Banca, servicios financieros y seguros (BFSI) | |

| Gobierno | |

| Otras industrias de usuario final | |

| Por ubicación del sensor | Montaje frontal |

| Montaje trasero | |

| Montaje lateral | |

| Integrado en pantalla | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado europeo de sensores de huellas dactilares en 2026?

El tamaño del mercado europeo de sensores de huellas dactilares es de 2.790 millones de USD en 2026, con una previsión de alcanzar los 5.010 millones de USD en 2031.

¿Qué tecnología de sensor está creciendo más rápidamente?

Los sensores ultrasónicos están avanzando a una tasa CAGR del 13,12% gracias a la adopción en teléfonos inteligentes con integración en pantalla y a los casos de uso de pagos de alta seguridad.

¿Por qué Italia muestra la tasa de crecimiento más alta?

Italia se beneficia de los fondos del Plan Nacional de Recuperación y Resiliencia que financian lanzamientos de eID, proyectos de ciudades inteligentes y pilotos de pago biométrico, lo que resulta en una tasa CAGR del 12,89%.

¿Qué impulsa el uso de huellas dactilares en tarjetas bancarias?

Los bancos están implementando tarjetas inteligentes biométricas para cumplir con la Autenticación Reforzada de Clientes de la PSD2 y mantener al mismo tiempo flujos de transacciones sin contacto fluidos.

¿Cómo afectan las escaseces de semiconductores a los proveedores?

Los plazos de entrega de los componentes críticos de front-end analógico superan las 20 semanas, lo que obliga a rediseños y retrasa los lanzamientos en las líneas automotrices y de IoT.

¿Qué empresas dominan las adquisiciones gubernamentales?

Las empresas nórdicas Fingerprint Cards e IDEX Biometrics lideran gracias a las certificaciones de Criterios Comunes que se alinean con las especificaciones de pasaportes electrónicos y eID de la UE.

Última actualización de la página el: