Tamaño y Participación del Mercado de Sensores de Imagen en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

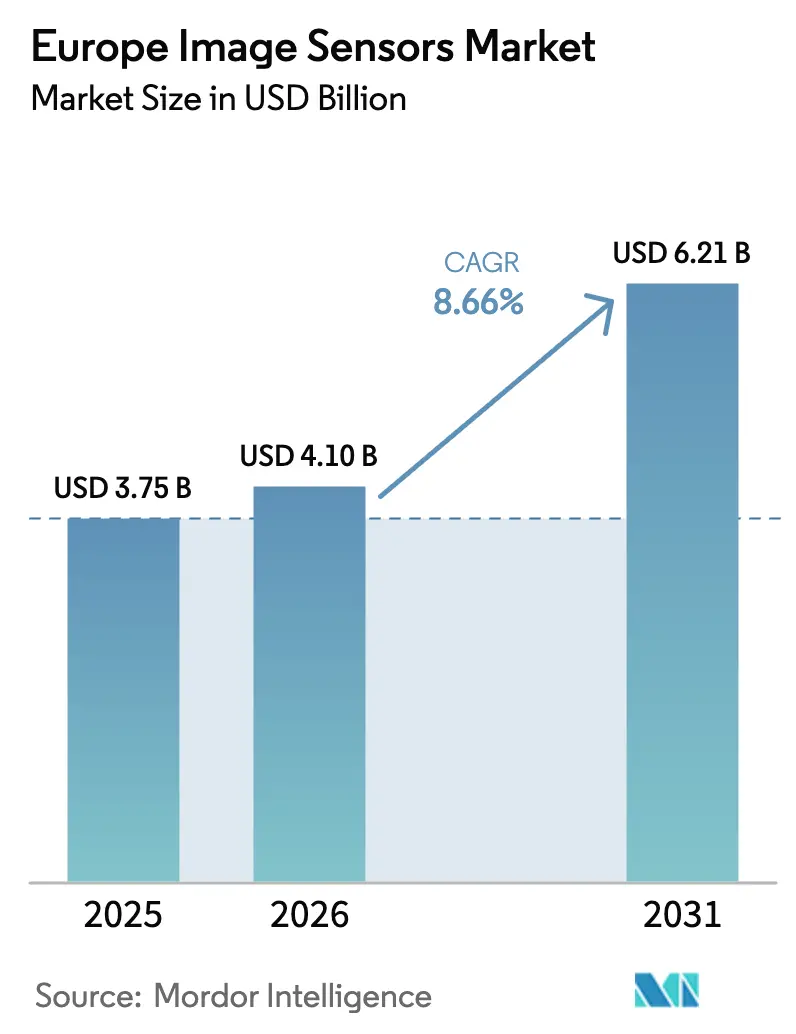

| Tamaño del mercado en el año base (2025) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.66% CAGR |

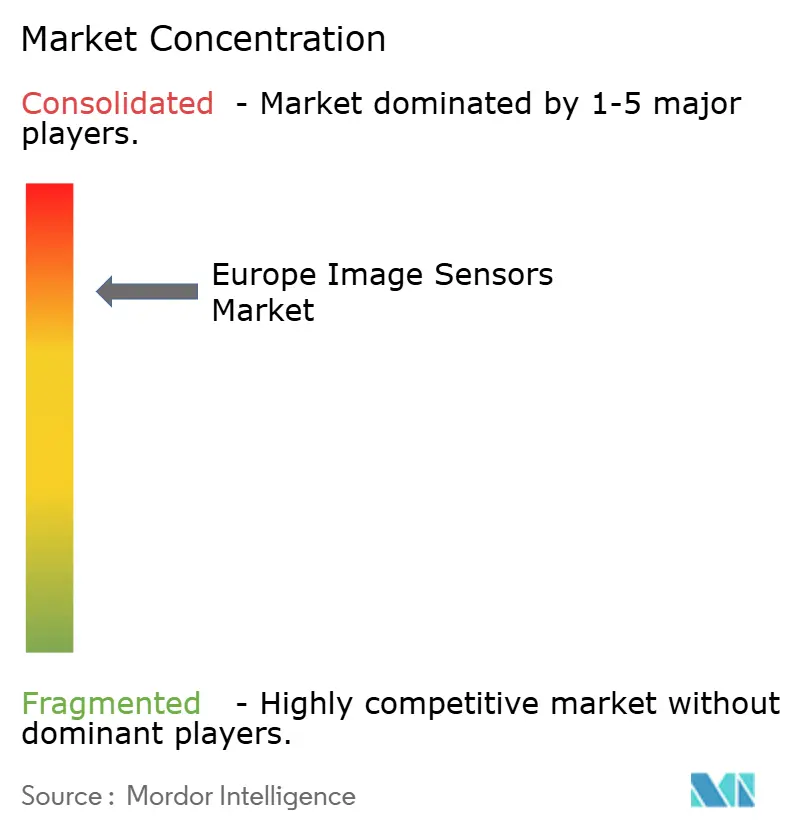

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Imagen en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de sensores de imagen en Europa sea de USD 3.750 millones en 2025, USD 4.100 millones en 2026, y alcance USD 6.210 millones en 2031, creciendo a una CAGR del 8,66% de 2026 a 2031. El fuerte impulso regulatorio del Reglamento General de Seguridad de la UE de julio de 2024 y los protocolos Euro NCAP 2025-2026 ha acelerado la integración de cámaras en los vehículos, mientras que la óptica a nivel de oblea y las arquitecturas de semiconductor metal-óxido complementario (CMOS) apiladas están comprimiendo la altura del módulo y aumentando la velocidad de lectura. Al mismo tiempo, las subvenciones de Horizonte Europa para la inteligencia artificial (IA) de baja latencia en el sensor están redistribuyendo el capital hacia líneas industriales de visión artificial, y el sector sanitario está pivotando hacia endoscopios desechables de chip en la punta que evitan los elevados costes de reprocesamiento de los endoscopios reutilizables. La dinámica competitiva sigue siendo intensa, ya que los proveedores chinos apuntan a los nichos de seguridad e industrial con precios más bajos, aunque los operadores europeos establecidos mantienen una ventaja en los conjuntos de diodos de avalancha de fotón único (SPAD) e infrarrojo de onda corta (SWIR). Estas fuerzas se combinan para expandir el mercado de sensores de imagen en Europa en los segmentos verticales de usuarios finales de automoción, salud e industrial, incluso cuando la electrónica de consumo continúa siendo el ancla de los ingresos.

Conclusiones Clave del Informe

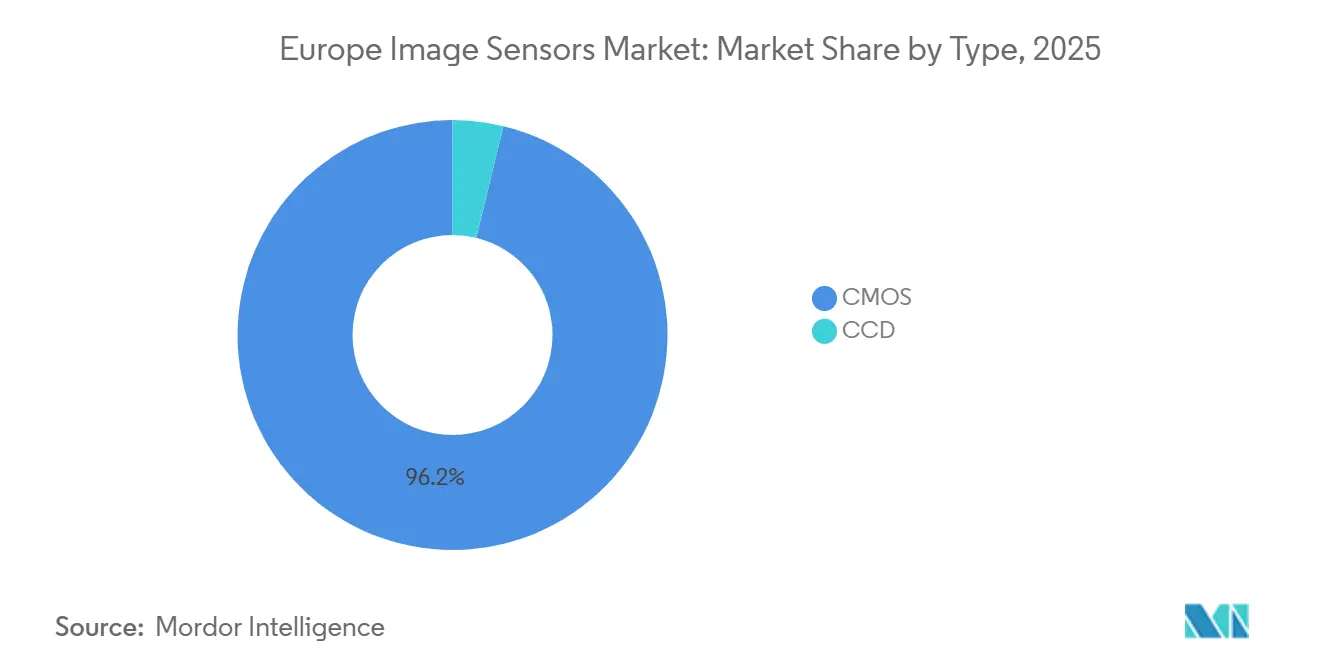

- Por tipo, los sensores CMOS lideraron con el 96,19% de los ingresos de 2025 y avanzan a una CAGR del 9,21% hasta 2031, mientras que los dispositivos de carga acoplada (CCD) permanecen en un nicho con menos del 4% de participación.

- Por resolución, la banda de 25 a 64 megapíxeles representó el 42,31% de las ventas de 2025, aunque los sensores de más de 200 megapíxeles son el grupo de más rápido crecimiento con una CAGR del 9,06% hasta 2031.

- Por espectro, los captadores de luz visible dominaron con el 68,65% del valor de 2025, pero los dispositivos SWIR se expanden a una CAGR del 8,94% a medida que el control de calidad farmacéutico y el reciclaje de plásticos adoptan el análisis espectral.

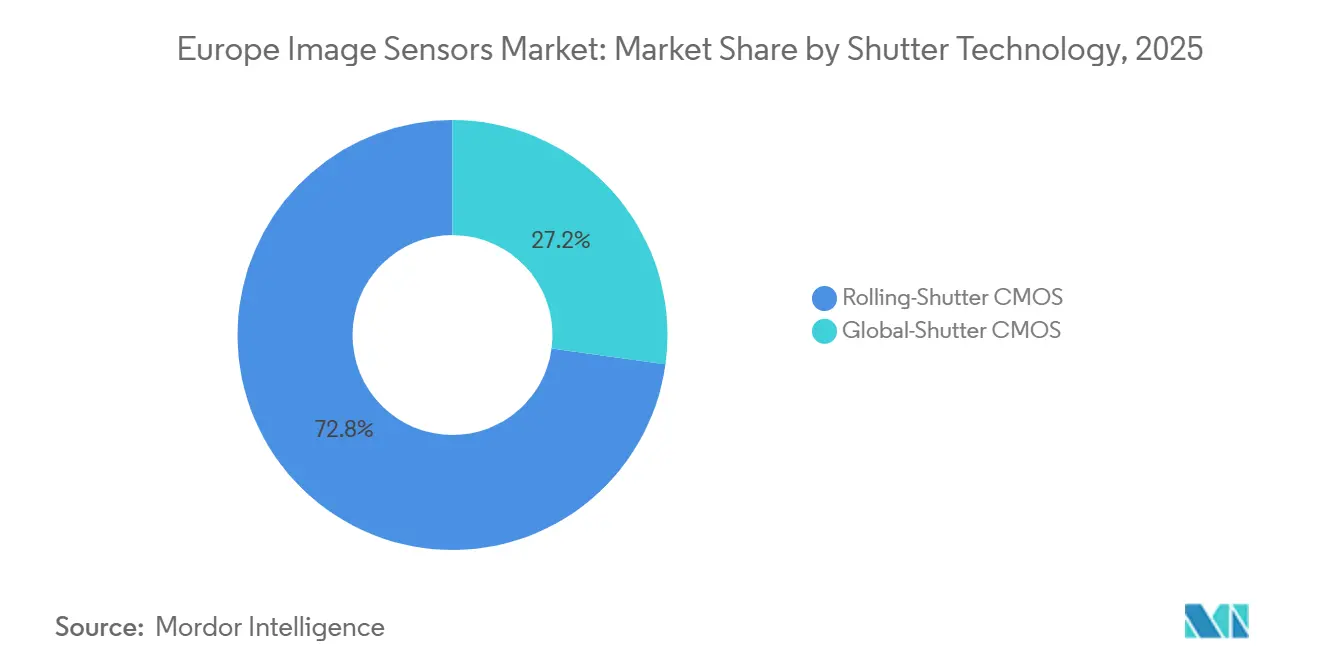

- Por tecnología de obturador, las soluciones de obturador rodante mantuvieron una participación del 72,83% en 2025, mientras que los dispositivos de obturador global se aceleran a una CAGR del 9,54% impulsados por la demanda de automatización de fábricas.

- Por industria de usuario final, la electrónica de consumo representó el 34,17% de la facturación de 2025, mientras que el sector sanitario escala más rápido a una CAGR del 9,34% gracias a los endoscopios desechables y los sensores de rayos X de baja dosis.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores de Imagen en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carrera de Smartphones Multicámara por Encima de 200 MP | +1.80% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Mandato de Cámara Frontal Euro NCAP (AEB) | +2.10% | Alemania, Francia, Reino Unido, Italia, Resto de Europa | Corto plazo (≤ 2 años) |

| Migración a Óptica a Nivel de Oblea y CIS Apilado | +1.50% | Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Subvenciones de Visión Artificial Industrial Habilitada por IA | +1.30% | Alemania, Francia, Italia, Resto de Europa | Mediano plazo (2-4 años) |

| Endoscopia Médica Desechable de Chip en la Punta | +0.90% | Alemania, Reino Unido, Francia, Italia | Mediano plazo (2-4 años) |

| Sensores SPAD de Conteo de Fotones para Pilotos de LiDAR Automotriz | +0.70% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Cámara Frontal Euro NCAP (AEB)

Los protocolos Euro NCAP de 2025 y 2026 otorgan hasta 25 puntos por el rendimiento en monitoreo del conductor y detección de peatones, lo que obliga efectivamente a todo fabricante de automóviles que busque una calificación de cinco estrellas a adoptar captadores frontales e interiores de cabina de infrarrojo cercano.[1]Euro NCAP, "Protocolos de Evaluación 2025 y 2026," EURONCAP.COM Los integradores comprimieron los plazos de aprovisionamiento entre 18 y 24 meses para cumplir con los plazos del Reglamento General de Seguridad de la UE de julio de 2024, lo que amplificó la demanda del suministro del mercado de sensores de imagen en Europa. onsemi reveló que 450 millones de sus cámaras automotrices ya estaban en circulación en el tercer trimestre de 2025, con el 68% de las victorias de diseño vinculadas a plataformas conformes con la normativa europea. La prima regulatoria también está dirigiendo los módulos de tiempo de vuelo (ToF) hacia las cabinas, a medida que las normas de clasificación de ocupantes endurecen los criterios de despliegue de airbags. Bosch, Continental y ZF de Alemania están fusionando las vistas laterales y traseras con la alimentación de la cámara frontal obligatoria, generando interfaces de software estables que protegen a los proveedores de sensores establecidos. El mandato, por tanto, aumenta el número de unidades por vehículo y consolida a los proveedores establecidos, contribuyendo de manera significativa a la trayectoria de crecimiento del mercado de sensores de imagen en Europa.

Carrera de Smartphones Multicámara por Encima de 200 MP

El paso de píxel en los teléfonos insignia cayó por debajo de 0,6 µm durante 2025, cuando Sony y OmniVision presentaron cada uno componentes de 200 megapíxeles, elevando los precios de venta promedio por encima de USD 30 por sensor.[2]Sony Semiconductor, "Notas de Producto LYT-901 e IMX925," SONY-SEMICON.COM Samsung está escalando nodos de 0,5 µm en Hwaseong para recuperar terreno en el segmento premium, mientras que los ensambladores de módulos europeos en Alemania y Francia ganan volumen porque los píxeles submicrónico exigen tolerancias ópticas más estrictas. Los módulos de cámara a nivel de oblea integran la lente directamente sobre el dado, reduciendo 1,2 mm de la altura en el eje z y habilitando diseños de teleobjetivo periscopio.[3]IEEE Xplore, "Arquitecturas de Sensores de Imagen CMOS Apilados," IEEEXPLORE.IEEE.ORG Aunque los fabricantes de chips asiáticos dominan el suministro, el mercado de sensores de imagen en Europa se beneficia indirectamente a través de una mayor intensidad de automatización de equipos y de una mayor demanda de materiales de empaquetado fotónico procedentes de proveedores europeos de vidrio de especialidad. Con los envíos de Android premium estabilizándose, la revalorización del valor más que la expansión del volumen bruto sustenta el incremento de ingresos.

Migración a Óptica a Nivel de Oblea y CIS Apilado

La óptica a nivel de oblea une microlentes antes del corte, reduciendo la altura del módulo hasta un 40% y eliminando los barriles discretos. STMicroelectronics destinó EUR 1.000 millones (USD 1.060 millones) de una línea del Banco Europeo de Inversiones de diciembre de 2025 para ampliar la capacidad de sensores apilados de 300 mm en Crolles y Agrate, asegurando la producción futura del mercado de sensores de imagen en Europa. El IMX925 apilado de Sony triplica la velocidad de lectura frente al CMOS plano, mientras que el enlace híbrido reduce la capacitancia parásita en un 35% y eleva la relación señal-ruido en condiciones de poca luz en 2 dB.[4]Sony Semiconductor, "Notas de Producto LYT-901 e IMX925," SONY-SEMICON.COM Las herramientas de enlace híbrido cuestan hasta USD 120 millones cada una y requieren un control estricto del 30% de humedad relativa, un gasto que lleva a muchas fábricas europeas a solicitar subsidios de la Ley de Chips de la UE. A largo plazo, la transición apilada mejora los ingresos por oblea y asegura la diferenciación tecnológica frente a los dispositivos de obturador rodante estandarizados de los nuevos participantes, reforzando la competitividad del mercado de sensores de imagen en Europa.

Subvenciones de Visión Artificial Industrial Habilitada por IA

El consorcio IMOCO4.E de Horizonte Europa recibió EUR 17 millones (USD 18 millones) para desarrollar plataformas de computación en el borde que ofrezcan una latencia inferior a 10 ms, satisfaciendo los límites del Reglamento General de Protección de Datos sobre la transferencia de datos a la nube. PhotonHub Europe ha canalizado a más de 200 pequeñas y medianas empresas a través de líneas piloto de fotónica, reduciendo el coste de integrar aceleradores de IA en módulos de sensores y catalizando la adopción en el piso de fábrica. ams-OSRAM obtuvo una subvención de EUR 227 millones (USD 241 millones) en febrero de 2025 para cuadruplicar la capacidad de vías de silicio en Premstaetten para sensores industriales apilados, mientras que el fondo de innovación de Alemania redujo las tasas de falsos positivos en la detección de defectos hasta en un 60% en proyectos patrocinados. Junto con la demanda en línea de producción de dispositivos de obturador global de alta velocidad de fotogramas, estos incentivos amplían la porción direccionable del mercado de sensores de imagen en Europa en la automatización industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Energía y Servicios de Sala Limpia en la UE | -1.20% | Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Capacidad Limitada de CIS de Grado 300 mm | -1.00% | Alemania, Francia, Italia, Resto de Europa | Mediano plazo (2-4 años) |

| Estrictas Normas de Privacidad de Datos de la UE que Limitan el Despliegue del Reconocimiento Facial | -0.60% | Alemania, Francia, Reino Unido, Italia, Resto de Europa | Largo plazo (≥ 4 años) |

| Escasez de Talento en Ingeniería Avanzada de Diseño de Píxeles | -0.50% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Energía y Servicios de Sala Limpia en la UE

Los precios de la electricidad en Europa continental siguen siendo dos o tres veces más altos que en el este de Asia, lo que eleva los costes de fabricación justo cuando el mercado de sensores de imagen en Europa migra de líneas de 200 mm a líneas de 300 mm de alto consumo energético. Los sistemas de calefacción, ventilación y aire acondicionado de las salas limpias consumen hasta el 40% de la energía total de la fábrica, lo que obliga a STMicroelectronics a invertir EUR 120 millones (USD 128 millones) en energía solar y cogeneración in situ para cubrir las fluctuaciones de precios. La encuesta de semiconductores de KPMG de 2025 reveló que el 66% de los encuestados regionales aplazaron el gasto de capital debido a la incertidumbre energética, muy por encima del promedio global del 51%. El proyecto Premstaetten de EUR 567 millones (USD 602 millones) de ams-OSRAM se centra en sensores automotrices y médicos de alta variedad y bajo volumen con precios de venta promedio superiores a USD 5, evitando la competencia de costes con componentes para smartphones de menos de USD 1. Aun así, la programación de turnos nocturnos para aprovechar las tarifas de horas valle reduce la utilización global en varios puntos porcentuales, frenando modestamente el crecimiento agregado del mercado de sensores de imagen en Europa.

Capacidad Limitada de CIS de Grado 300 mm

Europa y Oriente Medio procesaron 3,2 millones de obleas de 300 mm al mes en 2025, frente a los 10,1 millones de China, y solo una fracción cuenta con módulos de iluminación trasera adecuados para captadores de alto rendimiento. STMicroelectronics añadirá apenas 2.000 obleas por semana de capacidad incremental de 300 mm en 2026, dejando una asignación ajustada para los clientes automotrices e industriales. La fábrica de Migdal HaEmek de Tower Semiconductor favorece las aplicaciones de consumo, extendiendo los plazos de entrega para las casas de diseño automotriz europeas más allá de las 26 semanas. Como alivio provisional, los proveedores están separando las matrices de píxeles y la lógica en chaplets, relegando esta última a los abundantes nodos de 65 nm mientras reservan las escasas obleas de sensores de imagen para la capa de fotodiodos. El cuello de botella limita el volumen a corto plazo, aunque la estabilidad de los márgenes compensa en parte el impacto en los ingresos dentro del mercado de sensores de imagen en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: CMOS Amplía su Ventaja con el Impulso del Dado Apilado

Los dispositivos CMOS capturaron el 96,19% de los ingresos de 2025, lo que refleja las arquitecturas apiladas que triplican el ancho de banda de lectura de píxeles y la iluminación trasera que eleva la eficiencia cuántica hasta en un 40%. El componente de obturador global IMX925 de 24,55 megapíxeles de Sony funciona a 394 fotogramas por segundo mediante enlace híbrido cobre a cobre, mientras que el BrightSense de 5 megapíxeles de STMicroelectronics alcanza una capacidad de pozo completo de 4.000 electrones para escenas de 120 decibelios. Los captadores CCD, con una participación del 3,81%, persisten en astronomía y espectroscopía porque mantienen una eficiencia de transferencia de carga superior al 99,999%, aunque los conjuntos CMOS de multiplicación de electrones y SPAD están erosionando esa ventaja. Un desplazamiento gradual hacia aplicaciones móviles de bajo consumo energético y cámaras automotrices conformes con Euro NCAP está expandiendo la porción CMOS del mercado de sensores de imagen en Europa.

Se prevé que CMOS avance a una CAGR del 9,21%, cómodamente por encima de la trayectoria general del 8,66%, mientras que CCD disminuye en dígitos bajos. Gran parte del potencial adicional del tamaño del mercado de sensores de imagen en Europa proviene de dados apilados que integran aceleradores de IA y compresión de datos en el chip, reduciendo las necesidades de ancho de banda fuera del sensor. El conjunto de características eleva el rendimiento a nivel de subsistema, justificando precios premium que superan el mayor coste de oblea de las vías de silicio. Las oportunidades de nicho de CCD en instrumentación científica persisten, aunque siguen siendo irrelevantes para los ingresos agregados.

Por Resolución: Los Píxeles de Gama Media Dominan, el Segmento Ultra-Alto Acelera

La clase de 25 a 64 megapíxeles mantuvo el 42,31% de los envíos de 2025, preferida para la fusión de visión envolvente automotriz y la inspección de circuitos impresos, donde importan la velocidad de fotogramas y la resolución equilibradas. Las unidades que superan los 200 megapíxeles crecieron desde una base insignificante hasta 200 millones de conectores para smartphones en 2025, impulsadas por el zoom digital sin pérdidas y los algoritmos de superresolución multifotograma que aprovechan los datos hiperespectrales. Ese grupo escala a una CAGR del 9,06%, superando a todos los demás segmentos y contribuyendo con una porción desproporcionada del tamaño incremental del mercado de sensores de imagen en Europa.

Las bandas inferiores a 8 megapíxeles mantienen su relevancia en los módulos de cámara de marcha atrás y videoconferencia, especialmente a medida que los portátiles empresariales actualizan las cámaras web a 1080p. El segmento de 9 a 24 megapíxeles es estable en aproximadamente un quinto de los envíos, abarcando cámaras de selfie de 12 megapíxeles y endoscopios médicos de 20 megapíxeles. El impulso del segmento medio persistirá porque los sistemas industriales y automotrices no pueden comprometer la velocidad de fotogramas, aunque los precios de venta promedio de los sensores de alta resolución garantizan que la combinación de ingresos se incline hacia arriba, apoyando la capa premium del mercado de sensores de imagen en Europa.

Por Espectro: Lo Visible Sigue Siendo el Núcleo, el SWIR Gana Ritmo

Las unidades RGB visibles suministraron el 68,65% de la facturación de 2025, ya que anclan los smartphones, las cámaras de seguridad y los sistemas de asistencia al conductor. Los captadores de infrarrojo cercano (NIR), aproximadamente un quinto de los envíos, satisfacen el monitoreo del conductor en cabina y el reconocimiento facial con poca luz. Los sensores de infrarrojo de onda corta se expanden a una CAGR del 8,94% porque la inspección de obleas de semiconductores y la clasificación de plásticos requieren firmas espectrales más allá de la banda prohibida del silicio.

La línea SenSWIR de arseniuro de indio y galio de Sony penetra en la metrología a nivel de oblea, mientras que los integradores italianos utilizan SWIR para identificar tipos de copos de polímero en el reciclaje. Los segmentos ultravioleta y térmico combinados representan menos del 10% de la participación del mercado de sensores de imagen en Europa, aunque las matrices térmicas disfrutan de una demanda constante en seguridad perimetral y mantenimiento predictivo. A medida que los costes del SWIR disminuyen y mejora la fiabilidad del proceso, los nuevos casos de uso añaden amplitud al mercado de sensores de imagen en Europa.

Por Tecnología de Obturador: El Rodante Domina el Volumen, el Global Impulsa el Crecimiento

El CMOS de obturador rodante representó el 72,83% del valor de 2025 porque la arquitectura sobresale en sensores móviles de alta resolución y sensibles al coste. Los artefactos de movimiento limitan la adopción en la visión artificial, lo que lleva a las fábricas a especificar componentes de obturador global como el AR0235 de onsemi, que captura 120 fotogramas por segundo sin distorsión. Se prevé que los envíos de obturador global crezcan a una CAGR del 9,54%, más de un punto porcentual por encima del mercado de sensores de imagen en Europa, impulsados por el escaneo de códigos de barras, la robótica y los vehículos autónomos.

La complejidad de fabricación añade entre un 30% y un 50% al coste de la oblea debido a los nodos de almacenamiento dentro de cada píxel, aunque los clientes toleran la prima para evitar rechazos falsos o riesgos de seguridad. Están surgiendo arquitecturas híbridas en las que la SRAM por píxel refuerza los diseños de obturador rodante para velocidades moderadas, difuminando las distinciones históricas. En cualquier caso, los usuarios orientados al rendimiento seguirán gravitando hacia los obturadores globales, ampliando la combinación tecnológica del mercado de sensores de imagen en Europa.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera, la Salud Surge

La electrónica de consumo aportó el 34,17% de los ingresos de 2025 gracias a los smartphones multicámara y los dispositivos para el hogar inteligente. La automoción le siguió con aproximadamente el 28%, ya que las normas Euro NCAP exigen entre 6 y 8 cámaras por vehículo premium, reforzando la participación en el mercado de sensores de imagen en Europa de los proveedores alineados con las necesidades de cámara frontal, ToF y monitoreo del conductor. La automatización industrial representó alrededor del 18%, beneficiándose de la inspección de obturador global de alta velocidad.

La salud es el sector de mayor crecimiento con una CAGR del 9,34%, porque los endoscopios desechables de chip en la punta, con un precio inferior a USD 200 por unidad con el sensor OH0TA de OmniVision, eliminan los elevados gastos de esterilización y el riesgo de contaminación cruzada. Los detectores de conteo de fotones de perovskita financiados por la UE prometen una menor dosis de radiación en la imagen de rayos X, reforzando el impulso. La seguridad, el sector aeroespacial y la investigación científica completan el resto, cada uno con requisitos especializados que sostienen los precios premium en el mercado de sensores de imagen en Europa.

Análisis Geográfico

La participación del 28,75% de Alemania en 2025 surge de su posición como centro automotriz de Europa, donde los proveedores de primer nivel integran seis o más cámaras por vehículo para satisfacer los estándares de frenado automatizado y monitoreo del conductor. Las empresas de visión artificial en Baviera y Baden-Württemberg consumen un volumen notable para tareas de inspección farmacéutica, de pintura y logística. Los centros de codiseño de STMicroelectronics en Múnich y Stuttgart aseguran conectores en nuevas arquitecturas de seguridad, mientras que onsemi registró el 68% de sus victorias de diseño ADAS globales en proyectos conformes con la normativa europea durante 2025. El crecimiento se modera a aproximadamente el 8,2% anual a medida que la producción de vehículos se estabiliza, pero la revalorización del valor procedente de captadores ricos en IA sostiene la porción alemana del mercado de sensores de imagen en Europa.

Italia está en camino de alcanzar una CAGR del 9,31% hasta 2031, la más alta de la región, porque STMicroelectronics está añadiendo 4.000 obleas de 300 mm por semana en Agrate y destinando el 40% de una línea del Banco Europeo de Inversiones de EUR 1.000 millones (USD 1.060 millones) a la investigación y el desarrollo local. Los clústeres de dispositivos médicos de Lombardía y Emilia-Romaña son adoptantes tempranos de sensores de obturador global para inspecciones a 120 fotogramas por segundo. El proceso ARCADIA de 110 nm de LFoundry con sede en Avezzano diversifica aún más la capacidad nacional más allá de la imagen de grado de consumo. Estos desarrollos consolidan a Italia como un pilar de alto crecimiento dentro del mercado de sensores de imagen en Europa.

Francia, el Reino Unido y el Resto de Europa comprendieron conjuntamente alrededor del 46% del valor de 2025. La fábrica insignia de STMicroelectronics en Crolles alcanzará las 14.000 obleas por semana en 2027 y ancla la detección óptica y la fotónica de silicio en Francia, mientras que Sofradir y Ulis envían matrices térmicas para defensa. En el Reino Unido, Teledyne e2v suministra sensores CCD de gran formato para telescopios espaciales, y Clarity Sensors obtuvo una subvención de EUR 2,49 millones (USD 2,63 millones) en 2025 para comercializar detectores de rayos X de perovskita. ams-OSRAM de Austria y la próxima línea de carburo de silicio de onsemi en la República Checa diversifican la cadena de suministro en el Resto de Europa. En conjunto, estos nodos amplían la amplitud geográfica y la resiliencia del mercado de sensores de imagen en Europa.

Panorama Competitivo

Sony, Samsung y onsemi controlaron más del 70% de los ingresos regionales en 2025, otorgando al mercado de sensores de imagen en Europa una estructura concentrada. La cartera de Sony abarca las líneas industriales Pregius, de seguridad Starvis y móviles Exmor, y la empresa insinuó la posibilidad de escindir su unidad de sensores para desbloquear entre USD 35.000 y USD 49.000 millones en valor empresarial. onsemi domina las cámaras de sistemas avanzados de asistencia al conductor automotriz con una participación del 68% en 2025, aprovechando la capacidad interna de 300 mm de East Fishkill para evitar los cuellos de botella de las fundiciones externas. STMicroelectronics mantiene entre el 8% y el 10% de la facturación regional, aunque su línea de crédito de EUR 1.000 millones (USD 1.060 millones) la posiciona para escalar la integración de detección óptica y fotónica de silicio, reforzando la participación autóctona de Europa.

Los competidores chinos SmartSens, Gpixel y GalaxyCore intensificaron la actividad de victorias de diseño europeas en los mercados de seguridad e industrial durante 2025, ofreciendo dispositivos con precios entre un 20% y un 30% por debajo de los operadores establecidos. Los proveedores europeos contrarrestan con detectores SWIR, SPAD y de perovskita diferenciados que exigen un conocimiento especializado del proceso. El programa Premstaetten de EUR 567 millones (USD 602 millones) de ams-OSRAM cuadruplica la capacidad de vías de silicio para captadores automotrices y médicos apilados, mientras que la hoja de ruta de fotónica de silicio de STMicroelectronics integra óptica difractiva en obleas CIS para reducir el número de componentes. Las fusiones, como la adquisición planificada por STMicroelectronics de la cartera de MEMS de NXP por USD 950 millones, amplían las huellas de los sensores y profundizan la fidelización de los clientes.

La concentración del suministro fomenta la integración vertical, con los proveedores de primer nivel incorporando algoritmos propietarios de procesamiento de señal de imagen que elevan los costes de cambio. Las escisiones estratégicas en SWIR, rayos X de conteo de fotones y LiDAR de estado sólido ofrecen espacio en blanco para las empresas emergentes, aunque el acceso a las escasas líneas de 300 mm sigue siendo un factor limitante. En general, el despliegue sostenido de capital por parte de los operadores establecidos y los marcos de subvenciones de la UE moderan la erosión de la participación, manteniendo estables las posiciones de liderazgo dentro del mercado de sensores de imagen en Europa.

Líderes de la Industria de Sensores de Imagen en Europa

Sony Semiconductor Solutions

STMicroelectronics

Samsung System LSI (ISOCELL)

OmniVision Technologies

ON Semiconductor Corporation.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: STMicroelectronics registró ventas de USD 2.520 millones en el primer trimestre; el segmento Analógico, MEMS y Sensores cayó un 23,9% interanual debido a la persistente debilidad en el segmento de teléfonos móviles.

- Marzo de 2025: Sony confirmó un sensor de 200 MP para el Xperia 1 VII para contrarrestar el Samsung HP2, ampliando la carrera de ultra-alta resolución.

- Enero de 2025: Los controles de exportación holandeses sobre litografía avanzada comienzan en abril de 2025, reduciendo las ventas de ASML en China y restringiendo la capacidad en la UE.

- Diciembre de 2024: Photonics Management adquirió la división de Soluciones de Imagen de BAE Systems, añadiendo líneas CMOS de grado aeroespacial.

Alcance del Informe del Mercado de Sensores de Imagen en Europa

El Informe del Mercado de Sensores de Imagen en Europa está segmentado por Tipo (CMOS, CCD), Resolución (≤ 8 MP, 9-24 MP, 25-64 MP, 65-200 MP, > 200 MP), Espectro (RGB Visible, Infrarrojo Cercano NIR, Infrarrojo de Onda Corta SWIR, Ultravioleta UV, Térmico LWIR), Tecnología de Obturador (CMOS de Obturador Rodante, CMOS de Obturador Global), Industria de Usuario Final (Electrónica de Consumo, Salud, Industrial, Seguridad y Vigilancia, Automoción y Transporte, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (Reino Unido, Alemania, Francia, Italia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| CMOS |

| CCD |

| Menor o Igual a 8 MP |

| 9 - 24 MP |

| 25 - 64 MP |

| 65 - 200 MP |

| Más de 200 MP |

| Visible (RGB) |

| Infrarrojo Cercano (NIR) |

| Infrarrojo de Onda Corta (SWIR) |

| Ultravioleta (UV) |

| Térmico / Infrarrojo de Onda Larga (LWIR) |

| CMOS de Obturador Rodante |

| CMOS de Obturador Global |

| Electrónica de Consumo |

| Salud |

| Industrial |

| Seguridad y Vigilancia |

| Automoción y Transporte |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| Resto de Europa |

| Por Tipo | CMOS |

| CCD | |

| Por Resolución | Menor o Igual a 8 MP |

| 9 - 24 MP | |

| 25 - 64 MP | |

| 65 - 200 MP | |

| Más de 200 MP | |

| Por Espectro | Visible (RGB) |

| Infrarrojo Cercano (NIR) | |

| Infrarrojo de Onda Corta (SWIR) | |

| Ultravioleta (UV) | |

| Térmico / Infrarrojo de Onda Larga (LWIR) | |

| Por Tecnología de Obturador | CMOS de Obturador Rodante |

| CMOS de Obturador Global | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Salud | |

| Industrial | |

| Seguridad y Vigilancia | |

| Automoción y Transporte | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sensores de imagen en Europa para 2031?

Se espera que alcance USD 6.210 millones, frente a USD 4.100 millones en 2026.

¿Qué país tiene proyectado el crecimiento más rápido en la demanda de sensores de imagen en Europa?

Italia, con una CAGR del 9,31% impulsada por nuevas adiciones de capacidad de 300 mm y una creciente base de dispositivos médicos.

¿Por qué los sensores de obturador global están ganando participación en la automatización de fábricas?

Eliminan el desenfoque de movimiento a altas velocidades de línea, mejorando la precisión de detección de defectos y reduciendo los rechazos falsos.

¿Cómo influyen las regulaciones de la UE en la adopción de cámaras para automóviles?

Euro NCAP y el Reglamento General de Seguridad exigen cámaras frontales y de monitoreo del conductor, elevando el número mínimo de cámaras por vehículo nuevo.

¿Qué cambio tecnológico permite mayor resolución sin módulos de cámara más gruesos?

La óptica a nivel de oblea une las lentes directamente sobre la oblea del sensor, reduciendo la altura del módulo hasta en un 40%.

¿Qué banda espectral crece más rápido en las aplicaciones de sensores de imagen en Europa?

Los sensores de infrarrojo de onda corta, que se expanden a una CAGR del 8,94% a medida que las industrias adoptan la imagen espectral para el control de calidad.

Última actualización de la página el: