Tamaño y participación del mercado europeo de paquetes de baterías LFP

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

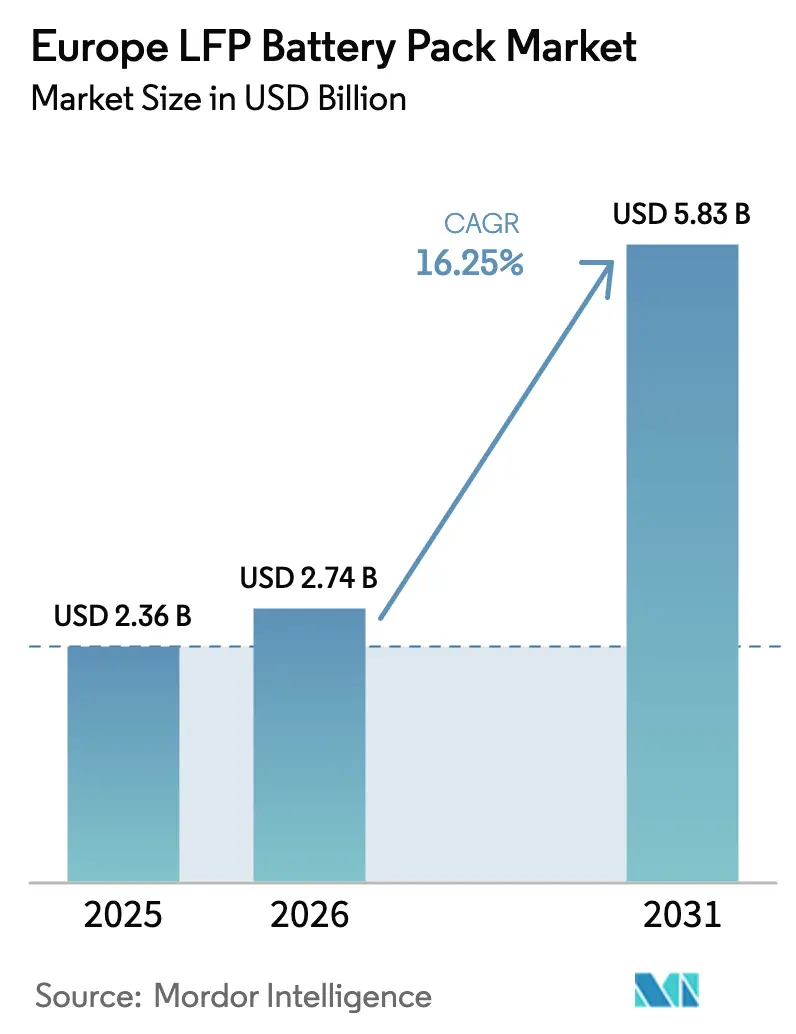

| Tamaño del mercado en el año base (2025) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de paquetes de baterías LFP por Mordor Intelligence

El tamaño del mercado europeo de paquetes de baterías LFP fue valorado en USD 2.360 millones en 2025 y se estima que crecerá desde USD 2.740 millones en 2026 hasta alcanzar USD 5.830 millones en 2031, a una CAGR del 16,25% durante el período de pronóstico (2026-2031). Esta expansión se alinea con las normas de reducción de carbono a nivel de la UE, los requisitos más estrictos del pasaporte de batería y un cambio por parte de los fabricantes de automóviles hacia químicas que minimizan la exposición a las fluctuaciones de precios del níquel y el cobalto. Polonia y Hungría se han convertido en polos de producción, ya que los incentivos reducen el costo inicial de los proyectos de gigafábricas, mientras que un creciente número de programas de automóviles de pasajeros y vehículos comerciales consolidan acuerdos de suministro plurianuales. Los proveedores también se benefician del margen de seguridad contra incendios de los cátodos LFP, una característica que ha resultado decisiva en las licitaciones de autobuses urbanos en Alemania, Suecia y los Países Bajos. A nivel técnico, la rápida adopción de la arquitectura de celda a paquete (CTP), la mayor densidad energética de las celdas cilíndricas y la estandarización de los trenes de potencia de 400-600 V refuerzan el liderazgo en costos a corto plazo.

Conclusiones clave del informe

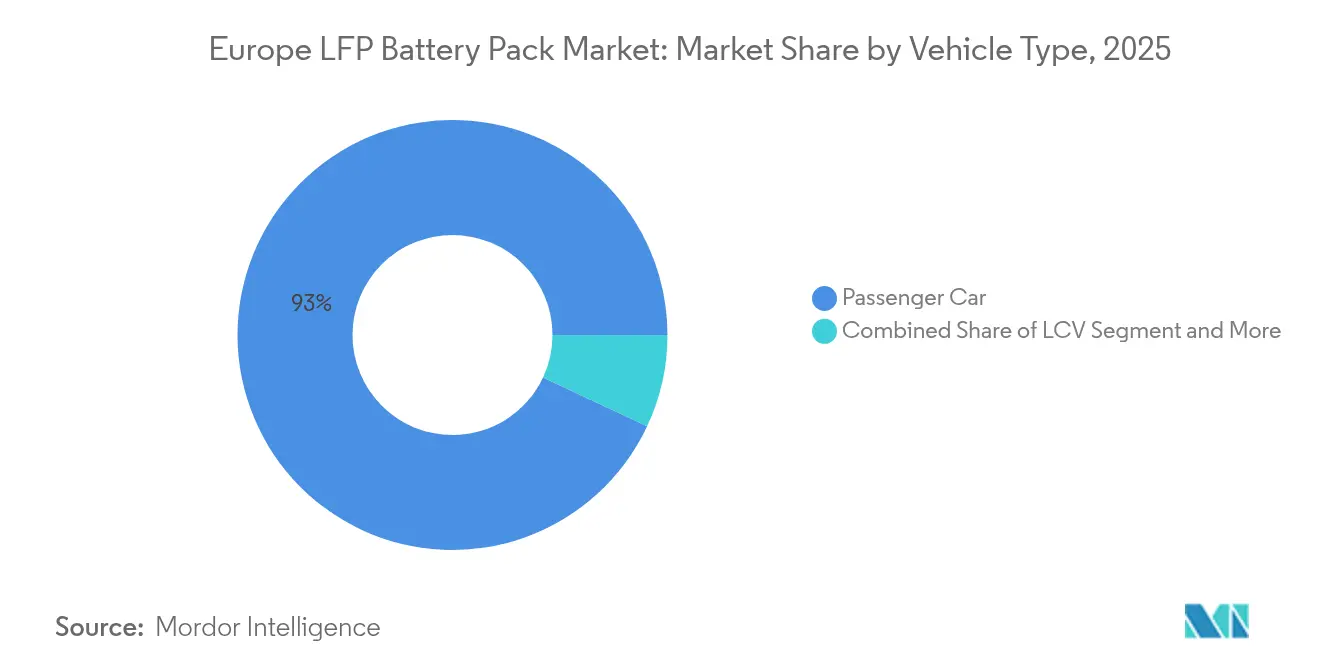

- Por tipo de vehículo, los automóviles de pasajeros representaron el 93,02% de los ingresos en 2025; sin embargo, los camiones medianos y pesados se expanden a una CAGR del 16,62% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos a batería (BEV) comandaron el 86,35% de la cuota, mientras que se proyecta que los híbridos enchufables (PHEV) aumenten a una CAGR del 19,88%.

- Por capacidad, el segmento de 60-80 kWh representó el 28,74% del tamaño del mercado europeo de paquetes de baterías LFP en 2025; se prevé que los paquetes superiores a 150 kWh avancen a una CAGR del 17,54%.

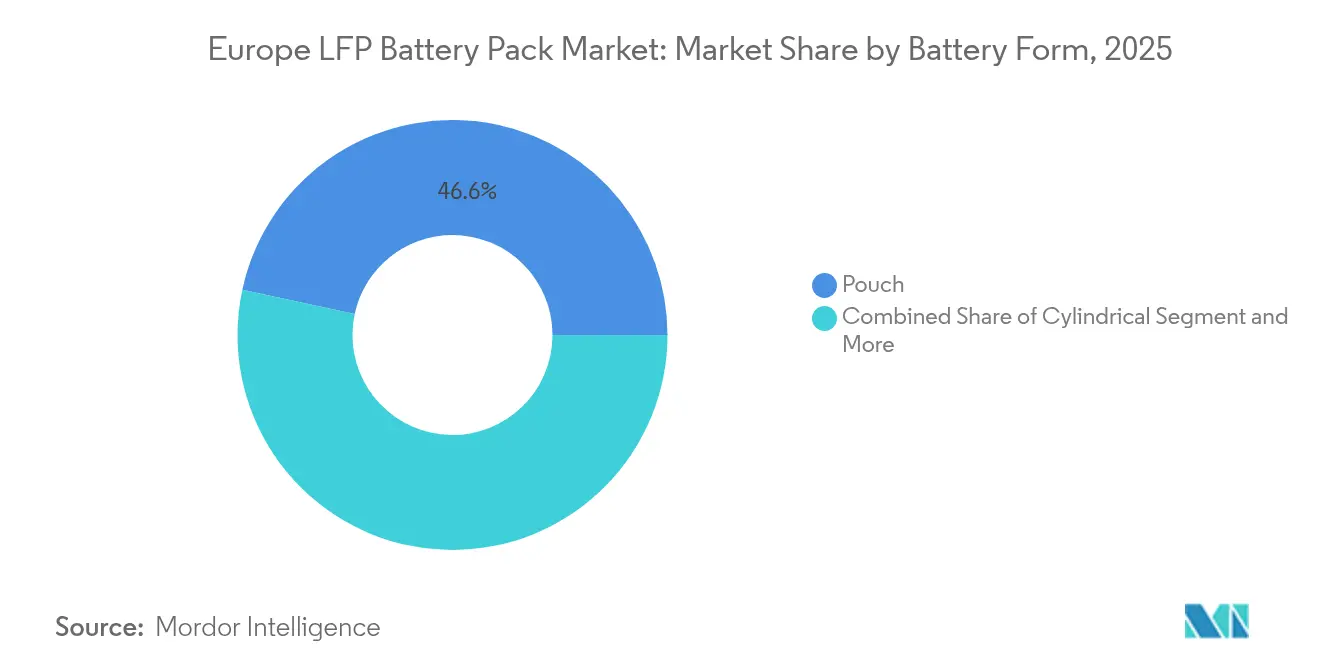

- Por forma de batería, las celdas en bolsa (pouch) captaron el 46,62% de la cuota, mientras que las celdas cilíndricas exhiben una CAGR del 18,92% hasta 2031.

- Por clase de voltaje, los sistemas de 400-600 V representaron el 47,75% de las instalaciones en 2025, pero los diseños por encima de 800 V lideran el crecimiento con una CAGR del 19,57%.

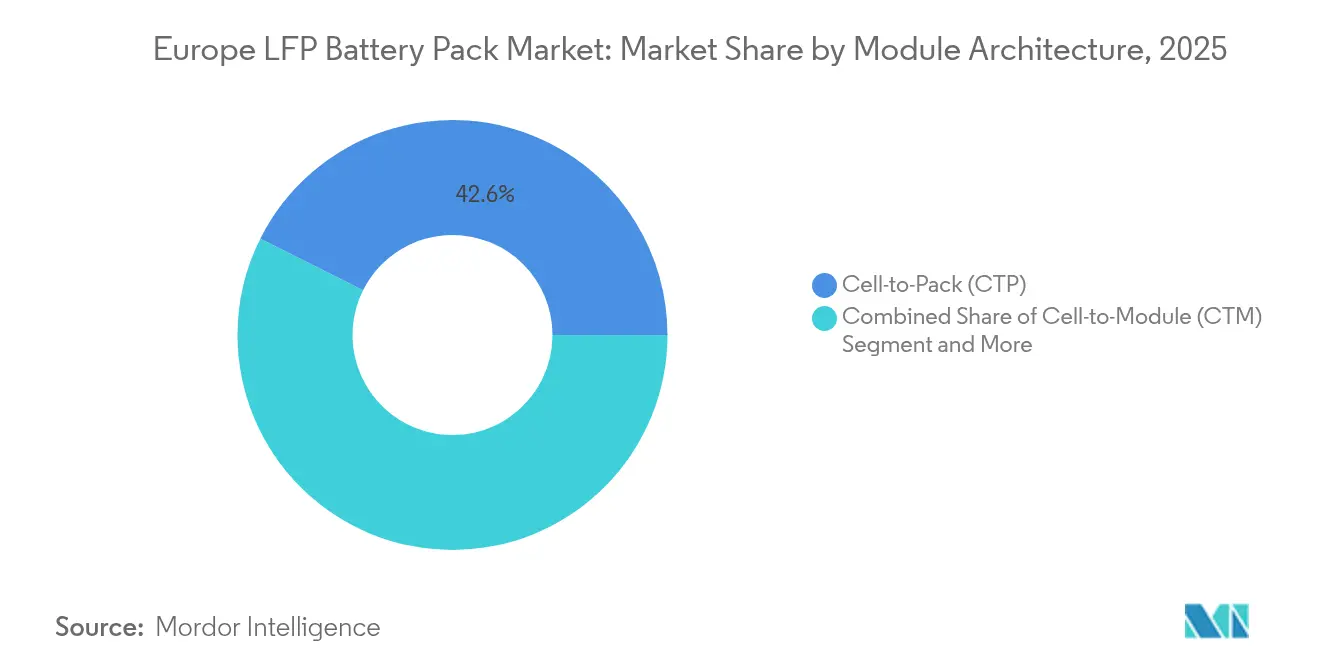

- Por arquitectura de módulo, los diseños de celda a paquete (CTP) representaron el 42,61% de la cuota y están en camino de expandirse a una CAGR del 18,05%.

- Por componente, el cátodo lideró con el 49,81% de la cuota del mercado europeo de paquetes de baterías LFP en 2025, mientras que el separador registrará la CAGR más rápida del 17,21% hasta 2031.

- Por país, Polonia lideró con el 34,74% de la cuota del mercado europeo de paquetes de baterías LFP en 2025, mientras que Hungría registró la CAGR más rápida del 21,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de paquetes de baterías LFP

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de movilidad eléctrica impulsados por subsidios | +3.2% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Avance en el diseño de celda a paquete (CTP) | +2.8% | Centros de Hungría y Polonia | Corto plazo (≤ 2 años) |

| La volatilidad del níquel impulsa el LFP | +2.5% | Fabricantes de equipos originales (OEM) de primera línea en Alemania | Mediano plazo (2-4 años) |

| Mandatos del pasaporte de batería de la UE | +2.1% | En toda la UE | Corto plazo (≤ 2 años) |

| La seguridad contra incendios desbloquea licitaciones | +1.9% | Escandinavia, Alemania | Largo plazo (≥ 4 años) |

| Escalado de líneas piloto de ion-sodio | +1.7% | Francia, Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de movilidad eléctrica impulsados por subsidios (Fit-for-55 de la UE, REPowerEU)

Los estados miembros, en el marco de las iniciativas Fit-for-55 y REPowerEU, han asignado financiamiento significativo para apoyar los incentivos a la fabricación de baterías, con un enfoque que se extiende hasta el año 2030 [1]"Paquete Fit for 55," Comisión Europea, europa.eu. Alemania asignó una inversión significativa en 2024, reduciendo la brecha de capital para la construcción de gigafábricas. La construcción de una planta LFP típica de 20 GWh requiere una inversión sustancial, donde la acumulación de incentivos puede reducir significativamente el desembolso de capital propio. Los inversores también obtienen acceso de primer movimiento al régimen de pasaporte digital de batería, que se vuelve obligatorio en 2027. El cumplimiento de las métricas de huella de carbono y contenido reciclado mejora la elegibilidad para las licitaciones de contratos de flotas de la UE.

Reducción de costos mediante el avance en el diseño de celda a paquete (CTP)

Eliminar módulos reduce los materiales del paquete, minimiza las pérdidas de interconexión y aumenta la densidad energética volumétrica. La elección del diseño permite que el LFP compita directamente con el NMC en paquetes de pasajeros de 40-80 kWh. La Gigafábrica de Berlín de Tesla demuestra ganancias adicionales al combinar CTP con la integración estructural de batería, aunque la homologación de tipo de la UE sigue alargando el tiempo de comercialización para paquetes totalmente portantes de carga. Los proveedores europeos ahora equipan nuevas líneas en torno a CTP como estándar predeterminado, convirtiendo los formatos de módulo heredados en una excepción.

La alta volatilidad en el costo del níquel impulsa a los OEM hacia el LFP

En 2024, los precios del níquel experimentaron fluctuaciones significativas, introduciendo un riesgo de costo considerable para los cátodos NMC. El Grupo Volkswagen reaccionó apuntando a un aumento en el aprovisionamiento de LFP en los próximos años. Stellantis siguió acelerando la calificación de LFP en sus plataformas del segmento C, citando ahorros notables. La estrategia también cubre la exposición geopolítica, dado que la minería de níquel se concentra en Rusia e Indonesia. Los grandes fabricantes chinos de celdas aprovechan este cambio, asegurando acuerdos de suministro de varios miles de millones de dólares con BMW y Mercedes-Benz para el suministro europeo.

El mandato de pasaporte de batería intra-UE favorece a los paquetes locales

A partir de 2027, cada paquete de tracción vendido en Europa debe contener datos verificables de huella de CO₂, origen y contenido reciclado. CATL respondió estableciendo una instalación de ensamblaje de paquetes completos en Hungría, destinando inversión adicional para cumplimiento, tecnología de la información y logística. Los OEM ya exigen paquetes pre-conformes para los lanzamientos del año modelo 2026, canalizando así el volumen hacia las plantas locales y alejándolo de los ensamblajes importados. Los proveedores capaces de documentar el valor añadido localizado obtienen una ventaja de puntuación en las solicitudes de cotización competitivas, reforzando el impulso hacia la relocalización.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las gigafábricas reducen la subcontratación | –2.8% | Alemania, Francia, Suecia | Mediano plazo (2-4 años) |

| La lenta adopción de 800 V limita el LFP | –2.1% | Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Cuellos de botella en grafito y litio | –1.9% | En toda la UE | Corto plazo (≤ 2 años) |

| Rezago en el reciclaje de LFP | –1.4% | En toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las gigafábricas internas de los OEM reducen el grupo de subcontratación

El programa PowerCo de Volkswagen lidera inversiones significativas de los fabricantes de automóviles europeos en plantas de baterías cautivas, con el objetivo de alcanzar una capacidad anual sustancial para finales de la década [2]"Hoja de ruta de fabricación de celdas," Volkswagen PowerCo, powerco.de. Mercedes-Benz y BMW tienen participaciones similares a través de empresas conjuntas, desviando volumen de los fabricantes de celdas independientes. La fragmentación eleva las barreras de costos fijos porque cada planta de circuito cerrado opera a una escala inferior a la economía de escala. A medida que aumenta la producción cautiva, el grupo disponible para proveedores independientes se reduce, moderando la trayectoria de crecimiento del mercado europeo de paquetes de baterías LFP. Los productores más pequeños pueden orientarse hacia nichos como autobuses, almacenamiento estacionario y micromovilidad en lugar de competir directamente con las gigafábricas de los OEM.

La lenta adopción de 800 V limita el LFP en los BEV de primera línea

El Taycan 800 V de Porsche alcanza tasas de carga máximas de 270 kW en paquetes de silicio-NMC; el LFP alcanza cerca de 200 kW en condiciones similares [3]"Estudio de carga rápida en plataforma de 800 V," Porsche Engineering, porsche.com. A medida que IONITY actualiza a gabinetes de 400 kW, los OEM de primera línea consideran la carga ultrarrápida como un requisito básico. Audi y BMW, por lo tanto, mantienen el NMC para los modelos de gama alta a pesar de las ventajas de costo del LFP. La industria europea de paquetes de baterías LFP cede así el volumen premium de alto margen hasta que maduren las variantes de LFP tolerantes a voltajes más altos. Los proveedores están explorando ajustes con grafito dopado o fosfato de litio-manganeso-hierro, pero los plazos comerciales se extienden más allá de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: la demanda comercial se acelera a pesar del dominio de los automóviles de pasajeros

Los automóviles de pasajeros generaron el 93,02% de los ingresos en 2025, otorgándoles la mayor cuota de mercado en el mercado europeo de paquetes de baterías LFP. El segmento se beneficia de ciclos de modelos estables, acuerdos de suministro plurianuales y la aceptación por parte de los consumidores de paquetes de 60-80 kWh, que proporcionan una autonomía real de 280-300 km. Las variantes del Model 3 y el Model Y de Tesla han demostrado que la química LFP puede satisfacer los patrones de uso diario al tiempo que reduce la lista de materiales en comparación con los paquetes NMC. Los gestores de flotas para servicios de transporte por demanda y suscripción también valoran la vida útil de 6.000 ciclos del LFP, que contribuye a mantener valores residuales resilientes. En contraste, los camiones medianos y pesados registran la CAGR más rápida del 16,62% porque los cálculos del costo total de propiedad favorecen la vida útil de ciclo sobre la densidad energética gravimétrica. El FH Electric de Volvo y el eActros de Mercedes-Benz incorporan paquetes LFP de más de 300 kWh que alcanzan la paridad con los motores diésel, reduciendo el período de recuperación de la inversión para el transporte de carga de larga distancia.

Las furgonetas comerciales ligeras y los autobuses urbanos ofrecen un potencial de crecimiento sostenido a medida que las plataformas de entrega urbana y las agencias de tránsito municipal pasan del NMC al LFP para mejorar el margen de seguridad contra incendios. La licitación de Hamburgo en 2024 exigió exclusivamente baterías LFP, generando un aumento en los pedidos para la gama de autobuses eléctricos. En conjunto, estas tendencias mantienen al mercado europeo de paquetes de baterías LFP en una trayectoria de volumen que se amplía más allá de los automóviles de pasajeros hacia ciclos de uso comercial que demandan durabilidad y una gestión térmica simplificada.

Por tipo de propulsión: los híbridos enchufables registran el mayor crecimiento

Los vehículos eléctricos a batería (BEV) representaron el 86,35% de la demanda en 2025, respaldados por los mandatos de CO₂ para flotas de la UE y la caída en los precios de los paquetes. Los volúmenes totales de BEV se expanden junto con los vehículos compactos de entrada y los crossovers del segmento C que adoptan plataformas de 400-600 V optimizadas para paquetes LFP de 60-80 kWh. Sin embargo, los híbridos enchufables (PHEV) registran la CAGR más alta del 19,88%, ya que los fabricantes de automóviles aprovechan la robustez térmica del LFP para ofrecer paquetes compactos de 25-30 kWh sin costosos circuitos de refrigeración. El X5 xDrive45e de BMW y el GLE 350de de Mercedes-Benz ahorran significativamente por unidad al cambiar a celdas LFP, una mejora de margen que compensa el aumento en los costos de la electrónica del tren de potencia.

El diseño de las políticas también impulsa el impulso de los PHEV: el esquema bonus-malus de Francia y la exención fiscal para automóviles de empresa de Alemania recompensan a los vehículos con una autonomía eléctrica de al menos 80 km, un objetivo fácilmente alcanzable con LFP en tamaños de paquete modestos. La configuración salva las brechas en la infraestructura de carga en las zonas rurales, proporcionando a los compradores una alternativa de combustión mientras aún califican para los tramos de impuesto reducido para automóviles de empresa. Como resultado, se proyecta que el tamaño del mercado europeo de paquetes de baterías LFP vinculado a los PHEV se expanda entre 2026 y 2031, reduciendo gradualmente la brecha de capacidad con los BEV.

Por capacidad: los paquetes de alta energía lideran la curva de innovación

El segmento de 60-80 kWh representó el 28,74% del tamaño del mercado europeo de paquetes de baterías LFP en 2025, reflejando los requisitos de los vehículos del segmento C convencional. Los fabricantes de automóviles integran estos paquetes en diseños de plataforma modular tipo monopatín (skateboard), asegurando economías de escala tanto en las celdas como en las herramientas de la carcasa. Sin embargo, los paquetes de más de 150 kWh registran una CAGR del 17,54%, impulsados por la electrificación de camiones pesados y SUV de primera línea que requieren capacidad de remolque o ciclos de servicio de larga distancia. Los prototipos de eTruck de Mercedes-Benz utilizan paquetes LFP de 300 kWh, reduciendo los costos operativos del diésel durante años de períodos de servicio. El aumento obliga a los proveedores a actualizar los materiales de interfaz térmica y las barras colectoras de alto voltaje que pueden manejar salidas continuas de varios cientos de kilovatios.

Los volúmenes por debajo de 40 kWh siguen siendo un nicho, abarcando microfurgonetas de entrega urbana y cuadriciclos eléctricos selectos. La economía del ciclo de vida en esta banda favorece aún más al LFP, aunque la demanda absoluta de materiales es menor debido al contenido energético limitado. En general, la estratificación por capacidad ilustra que el mercado europeo de paquetes de baterías LFP puede extenderse desde vehículos urbanos compactos hasta camiones de clase 8 de larga distancia sin cambios importantes en la química, solo ajustes en el embalaje y la refrigeración.

Por forma de batería: las celdas cilíndricas se acercan al liderazgo de las celdas en bolsa (pouch)

Las celdas en bolsa (pouch) mantuvieron una cuota del 46,62% en 2025, gracias a las inversiones en líneas heredadas realizadas por LG Energy Solution y Northvolt. La huella flexible del formato se adapta a diversas geometrías de planta de piso, una ventaja para los programas de OEM multiplataforma. Los diseños cilíndricos ahora crecen a una CAGR del 18,92% tras el trabajo de batería estructural de Tesla, que validó las celdas LFP de formato 4680, que alcanzaron 255 Wh/kg. El bobinado automatizado y las arquitecturas sin lengüetas aportan ganancias de rendimiento que reducen los costos de conversión, convirtiendo al cilíndrico en el líder de bajo costo para los futuros BEV de alto volumen.

Las celdas prismáticas mantienen una demanda estable en los vehículos comerciales, donde las carcasas rígidas sirven tanto como elementos estructurales como componentes portantes de carga. Las consideraciones de reciclaje favorecen ligeramente a las unidades cilíndricas porque las líneas de desmontaje automatizadas ya existen en las plantas piloto europeas, un factor que se alinea con la implementación del pasaporte de batería. En conjunto, la convergencia de formatos empuja al mercado europeo de paquetes de baterías LFP hacia plantillas de fabricación que prometen menos de USD 80 por kWh a nivel de paquete en los próximos años.

Por clase de voltaje: la transición a 800 V gana ritmo

Los sistemas en el rango de 400-600 V representaron el 47,75% de las instalaciones en 2025, ya que la mayoría de los BEV del segmento C y las furgonetas ligeras operan cómodamente dentro de estos voltajes. Sin embargo, las arquitecturas por encima de 800 V avanzan rápidamente con una CAGR del 19,57%, ya que el referente del Taycan de Porsche redefine las expectativas de tiempo de carga. Los OEM están considerando los cargadores públicos de 350 kW que se están desplegando a través del plan de actualización de IONITY, un camino que comprime el tiempo de carga a unos pocos minutos para sedanes de gran batería.

La curva de descarga plana del LFP ayuda a moderar los picos de calor durante las fases de alta corriente, pero su voltaje nominal más bajo empuja a un mayor número de celdas en serie en el paquete, incrementando levemente el costo. Los proveedores responden con circuitos integrados de gestión de batería avanzados que admiten una precisión de equilibrio de celdas, minimizando así el riesgo de sobrecarga a altos voltajes de paquete. Se espera que la cuota del mercado europeo de paquetes de baterías LFP capturada por las plataformas de 800 V aumente una vez que los ánodos de grafito dopado eleven suficientemente los límites de voltaje para cumplir con los protocolos de carga de 350 kW sin superar los 50 °C de temperatura central.

Por arquitectura de módulo: la celda a paquete (CTP) se convierte en el nuevo estándar

Los diseños de celda a paquete (CTP) representaron el 42,61% de los envíos en 2025 y se proyecta que crezcan a una CAGR del 18,05%. Eliminar las carcasas de los módulos elimina hasta 20 kg de contenido estructural en un paquete típico de 75 kWh, liberando volumen que aumenta la energía útil. Northvolt y ACC diseñaron sus gigafábricas en Hungría y Francia en torno a herramientas CTP desde el principio, acelerando así sus curvas de aprendizaje en comparación con las reconversiones.

El módulo a paquete (MTP) conserva un lugar en las flotas de servicio crítico, como furgonetas postales o sedanes de transporte compartido, donde la capacidad de intercambio en caliente limita el tiempo de inactividad. Sin embargo, la presión de costos de los programas de automóviles de pasajeros convencionales impulsa a los OEM hacia CTP como arquitectura base. Las directivas de fin de vida útil de la UE en curso pueden inclinar la balanza nuevamente si los recicladores encuentran el desmontaje a nivel de módulo más económico que el triturado a nivel de paquete. Por ahora, CTP sustenta el próximo salto de eficiencia en el mercado europeo de paquetes de baterías LFP.

Por componente: el cátodo concentra el mayor valor

Los materiales de cátodo representaron el 49,81% del valor de la lista de materiales en 2025, subrayando su influencia significativa en el rendimiento y el costo. Los productores europeos se centran en el nanorrevestimiento y el ajuste del tamaño de partículas para reducir la resistencia interna y aumentar la densidad de potencia. La tecnología del separador sigue con una CAGR del 17,21%, ya que las películas con recubrimiento cerámico amplían los rangos de estabilidad térmica necesarios para los ciclos de carga rápida.

Los ánodos de grafito se someten a ensayos de dopado con silicio con el objetivo de lograr un incremento significativo en la densidad energética sin comprometer la vida útil del ciclo, lo cual es necesario para las flotas de logística de larga distancia que buscan la paridad de carga útil. Las mezclas de electrolitos están evolucionando hacia el abastecimiento local de disolventes para mitigar la exposición al riesgo de suministro. La segmentación por componentes señala nuevas fuentes de ingresos para la industria europea de paquetes de baterías LFP a medida que los proveedores de nivel dos escalan los recubrimientos funcionales y las sales especiales.

Análisis geográfico

Polonia encabeza la región con el 34,74% de la cuota del mercado europeo de paquetes de baterías LFP en 2025. La planta de LG Energy Solution con sede en Wrocław y los planes de CATL para un segundo sitio de 100 GWh para 2028 son factores clave. Un paquete significativo de incentivos que cubre terrenos, impuestos y formación reduce el gasto de capital efectivo por gigavatio-hora (GWh), convirtiendo a Polonia en el líder en costos para las construcciones en terreno virgen. La profundidad de la cadena de suministro en torno a carcasas estampadas, arneses y electrónica de potencia ancla aún más la creación de valor local.

Hungría registra la CAGR más rápida del 21,28% hasta 2031 tras el megaproyecto de CATL en Debrecen, que consolidó una producción de 100 GWh para 2027. Los sitios de ensamblaje final de Mercedes-Benz, BMW y Audi se encuentran a menos de 250 km entre sí, reduciendo los plazos de entrega logística. La tasa impositiva corporativa plana del país, combinada con la cofinanciación del Fondo Estructural de la UE, amplifica los rendimientos del capital. Las expansiones de Samsung SDI y SK On completan un efecto de clúster que agrupa las bases de proveedores de película separadora y electrolito.

Alemania sigue siendo fundamental, a pesar de los mayores costos laborales, ya que alberga programas del segmento premium que exigen una integración avanzada del sistema de gestión de batería. La planta de Northvolt en Schleswig-Holstein, prevista para 60 GWh en 2029, aprovecha la abundante energía eólica para cumplir con los límites de huella de CO₂ integrados en el pasaporte de batería. Francia, Italia y Suecia aportan producción especializada en nichos: paquetes para movilidad urbana, módulos de propulsión marina y bastidores de almacenamiento en red, mientras que el Reino Unido se queda rezagado en medio de la incertidumbre regulatoria posterior al Brexit. En conjunto, estas dinámicas garantizan que el mercado europeo de paquetes de baterías LFP mantenga redundancia de producción en múltiples jurisdicciones, amortiguando la exposición al riesgo político.

Panorama competitivo

El mercado europeo de paquetes de baterías LFP muestra una concentración moderada. CATL y BYD anclan el liderazgo al colocar el ensamblaje de celdas y paquetes dentro de la zona aduanera de la UE, como cobertura frente a posibles derechos antidumping. LG Energy Solution y Samsung SDI defienden su cuota a través de acuerdos heredados con OEM, así como mejoras incrementales, como separadores resistentes al calor y apilamiento de alta precisión, que mejoran la densidad energética en las líneas de celda en bolsa. Northvolt y ACC persiguen la integración vertical, destacando las huellas de energía renovable y el reciclaje de circuito cerrado como elementos diferenciadores para las marcas alemanas premium.

Los temas de la carrera tecnológica se centran en la escala de fabricación, las cadenas de suministro localizadas y la tecnología de la información para el cumplimiento normativo, más que en avances químicos radicales. La celda cilíndrica Qilin de CATL señala un camino hacia paquetes de menos de USD 70 por kWh, mientras que LG Energy Solution pilota el recubrimiento de electrodos en seco que puede reducir el consumo energético en el proceso de calandrado. BYD aprovecha su división interna de autobuses para capturar licitaciones municipales que especifican LFP por razones de seguridad, lo que le otorga una base de demanda cautiva independiente de los ciclos de automóviles de pasajeros.

Las alianzas estratégicas se estrechan. Stellantis firmó una empresa conjunta 50-50 con CATL por valor de EUR 4.100 millones (~USD 4.700 millones) para una planta en Zaragoza con el objetivo de 50 GWh para 2026, asegurando el suministro de automóviles de pasajeros de gama media [4]"Comunicado de prensa de la empresa conjunta 2024," Stellantis, stellantis.com. La Gigafábrica de Berlín de Tesla obtiene celdas LFP cilíndricas principalmente de su propia producción en Nevada, mientras aprovecha el polvo de cátodo de terceros de la refinería de BASF en Harjavalta, Finlandia. El resultado probable es una consolidación hacia tres o cuatro proveedores de línea completa, además de un anillo de especialistas en nichos en los segmentos marino, de red y todoterreno, manteniendo un mercado europeo de paquetes de baterías LFP equilibrado pero competitivo.

Líderes de la industria europea de paquetes de baterías LFP

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: CATL presentó Shenxing Pro, una celda LFP que según se afirma permanece libre de llamas y humo durante el desbordamiento térmico, destinada a los vehículos eléctricos con destino a Europa.

- Diciembre de 2024: Stellantis y CATL acordaron invertir hasta EUR 4.100 millones (~USD 4.700 millones) en una planta de baterías LFP de 50 GWh en Zaragoza, España, con producción prevista para finales de 2026.

Alcance del informe del mercado europeo de paquetes de baterías LFP

Autobús, vehículo comercial ligero, camión mediano y pesado, automóvil de pasajeros están cubiertos como segmentos por tipo de carrocería. BEV, PHEV están cubiertos como segmentos por tipo de propulsión. 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh, menos de 15 kWh están cubiertos como segmentos por capacidad. Cilíndrica, bolsa (pouch), prismática están cubiertos como segmentos por forma de batería. Láser, hilo están cubiertos como segmentos por método. Ánodo, cátodo, electrolito, separador están cubiertos como segmentos por componente. Cobalto, litio, manganeso, grafito natural, níquel están cubiertos como segmentos por tipo de material. Francia, Alemania, Hungría, Italia, Polonia, Suecia, Reino Unido, resto de Europa están cubiertos como segmentos por país.| Automóvil de pasajeros |

| Vehículo comercial ligero (LCV) |

| Camión mediano y pesado (M&HDT) |

| Autobús |

| BEV |

| PHEV |

| Por debajo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| Bolsa (Pouch) |

| Prismática |

| Por debajo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Por encima de 800 V |

| Celda a módulo (CTM) |

| Celda a paquete (CTP) |

| Módulo a paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Francia |

| Alemania |

| Hungría |

| Italia |

| Polonia |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por tipo de vehículo | Automóvil de pasajeros |

| Vehículo comercial ligero (LCV) | |

| Camión mediano y pesado (M&HDT) | |

| Autobús | |

| Por tipo de propulsión | BEV |

| PHEV | |

| Por capacidad | Por debajo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Más de 150 kWh | |

| Por forma de batería | Cilíndrica |

| Bolsa (Pouch) | |

| Prismática | |

| Por clase de voltaje | Por debajo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Por encima de 800 V | |

| Por arquitectura de módulo | Celda a módulo (CTM) |

| Celda a paquete (CTP) | |

| Módulo a paquete (MTP) | |

| Por componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Por país | Francia |

| Alemania | |

| Hungría | |

| Italia | |

| Polonia | |

| Suecia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Química de batería - El tipo de batería LFP se considera dentro del alcance de la química de batería.

- Forma de batería - Los tipos de formas de batería ofrecidas en este segmento incluyen cilíndrica, bolsa (pouch) y prismática.

- Tipo de carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículo comercial ligero (VCL), camión mediano y pesado (M&HDT) y autobuses.

- Capacidad - Los distintos tipos de capacidades de batería incluidos en este segmento son: 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural y otros materiales.

- Método - Los tipos de métodos cubiertos en este segmento incluyen láser e hilo.

- Tipo de propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos a batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de índice de contenidos - Índice de contenidos tipo 4

- Tipo de vehículo - Los tipos de vehículo considerados en este segmento incluyen vehículos de pasajeros y vehículos comerciales con diversos trenes de potencia eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos a batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye en general todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de batería | La unidad básica del paquete de batería de un vehículo eléctrico, típicamente una celda de ion-litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de batería de un vehículo eléctrico, compuesta por varias celdas agrupadas, que generalmente se utiliza para facilitar la fabricación y el mantenimiento. |

| Sistema de gestión de batería (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de potencia | La tasa a la que una batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida útil del ciclo | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de gestión térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de batería de un vehículo eléctrico, utilizando generalmente métodos de refrigeración o calefacción. |

| Carga rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo basándose en estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de batería (por kWh). La estimación y el pronóstico del precio del paquete de batería tienen en cuenta diversos factores que afectan al precio de venta promedio (PVP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción