Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

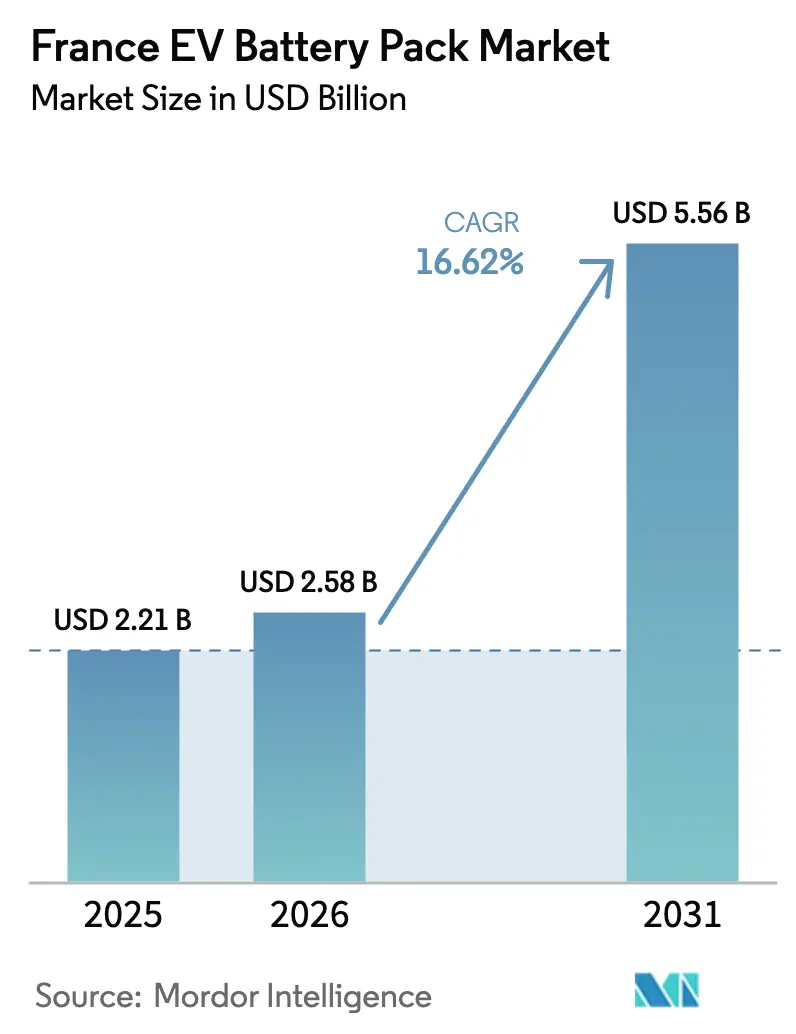

| Tamaño del mercado en el año base (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia crezca de USD 2,21 mil millones en 2025 a USD 2,58 mil millones en 2026, y se prevé que alcance USD 5,56 mil millones en 2031 a una CAGR del 16,62% durante 2026-2031. La sólida inversión en gigafábricas en Hauts-de-France, las favorables normas de huella de carbono de la UE y el desarrollo de infraestructura de carga rápida se combinan para impulsar la demanda y la capacidad de suministro local. Los automóviles de pasajeros siguen siendo el ancla de volumen, aunque la electrificación de camiones medianos y pesados inyecta un crecimiento incremental a medida que los operadores de flotas buscan ahorros en el costo total de propiedad. La migración tecnológica hacia sistemas de 800 V acorta el tiempo de carga, mientras que los diseños de celda a paquete simplifican el ensamblaje y aumentan la densidad energética. La intensidad competitiva crece a medida que los fabricantes nacionales escalan junto con los participantes asiáticos, manteniendo los precios fluctuantes y obligando a las empresas a diferenciarse en seguridad, gestión térmica y sistemas de gestión de baterías con inteligencia artificial.

Conclusiones Clave del Informe

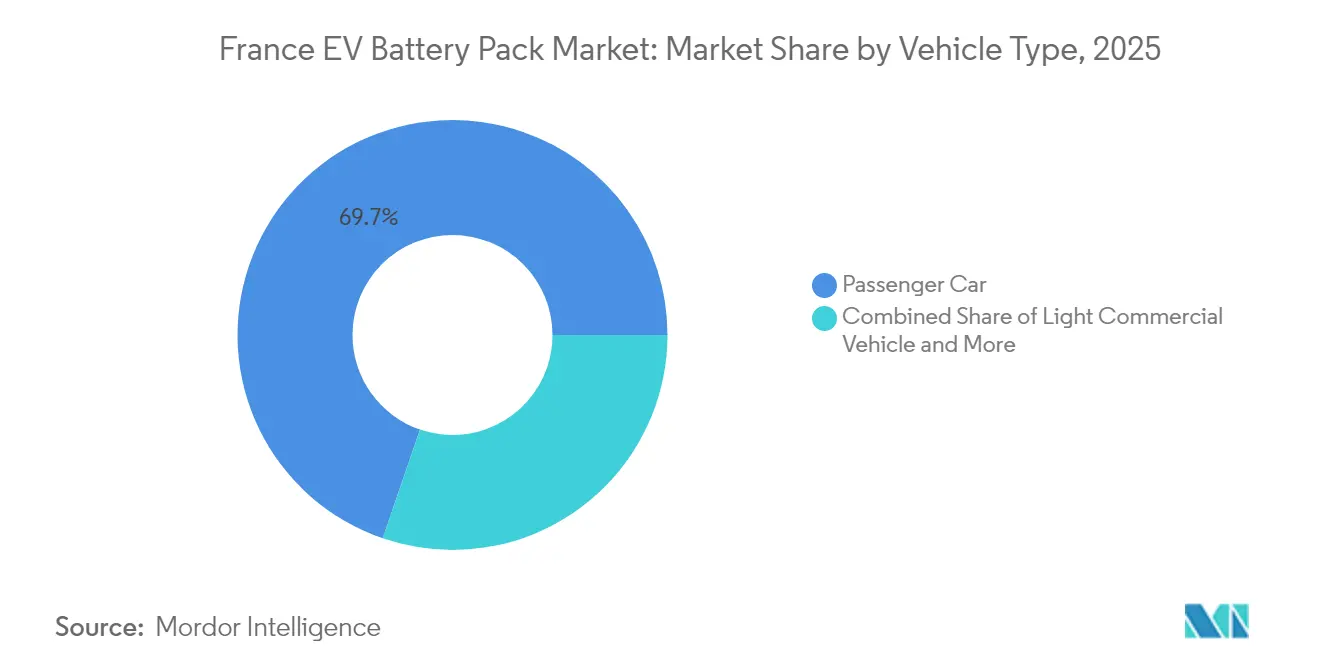

- Por tipo de vehículo, los automóviles de pasajeros lideraron el 69,74% de la participación del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, mientras que se proyecta que los camiones medianos y pesados registren la CAGR más rápida del 17,63% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería capturaron el 66,58% de la participación del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, y el segmento está preparado para una CAGR del 16,69% hasta 2031.

- Por química, NMC mantuvo el 54,73% de la participación del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, mientras que se espera que LMFP crezca a una CAGR del 16,89% hasta 2031.

- Por rango de capacidad, los paquetes de 40–60 kWh representaron el 36,62% del tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, y los paquetes superiores a 150 kWh están preparados para expandirse a una CAGR del 16,79%.

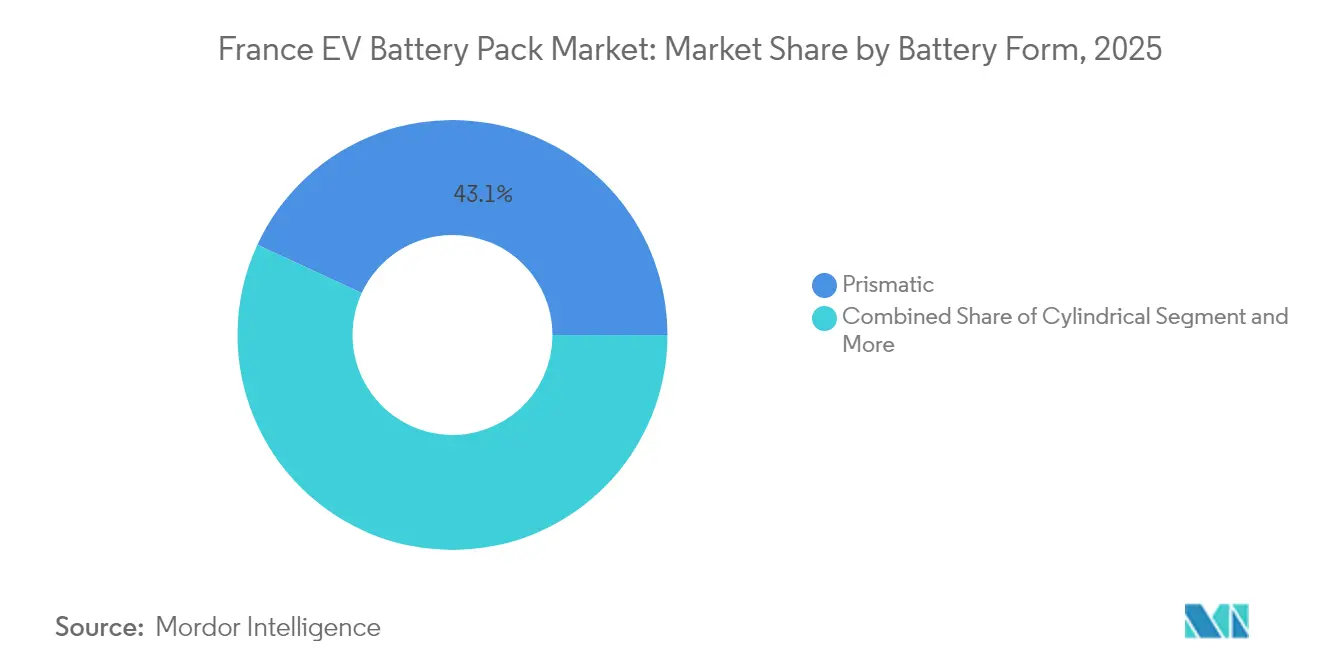

- Por forma de batería, las celdas prismáticas controlaron el 43,10% del tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025; debido a la eficiencia de fabricación, los formatos cilíndricos deberían crecer a una CAGR del 16,73%.

- Por clase de voltaje, los sistemas por debajo de 400 V retuvieron el 61,74% del tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, aunque se prevé una CAGR del 17,06% para las arquitecturas de 600–800 V.

- Por arquitectura de módulo, el módulo a paquete comandó el 70,62% del tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, mientras que la celda a paquete está preparada para una CAGR del 17,05% a medida que los productores reducen el número de componentes.

- Por componente, los materiales de cátodo contribuyeron con el 34,08% del tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, y los separadores están en camino de alcanzar una CAGR del 16,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Carga de Alta Potencia de 800 V (Ionity, Total) | +2.4% | Nacional, concentrado en corredores de autopistas | Mediano plazo (2-4 años) |

| Auge de Gigafábricas (Hauts-de-France) | +2.1% | Hauts-de-France, con efecto secundario en Grand Est | Mediano plazo (2-4 años) |

| Relocalización del Fosfato de Manganeso Hierro Litio | +2.0% | Nacional, con enfoque en clústeres industriales | Mediano plazo (2-4 años) |

| Electrificación de Flotas de Vehículos Comerciales Ligeros | +1.9% | Nacional, adopción temprana en París, Lyon, Marsella | Corto plazo (≤ 2 años) |

| Incentivos para Paquetes de Bajo CO₂ (Reglamentos de la UE) | +1.8% | Francia dentro del marco más amplio de la UE | Largo plazo (≥ 4 años) |

| Ajuste Térmico del Sistema de Gestión de Baterías con Inteligencia Artificial | +1.6% | Nacional, con centros de I+D en Île-de-France | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arquitecturas de 800 V Impulsadas por el Despliegue de Carga de Alta Potencia de Ionity y TotalEnergies

Con más de 50 sitios de Ionity ya operativos y el compromiso de TotalEnergies de establecer 300 centros para 2026, la carga de alta potencia es ahora un servicio legítimo a nivel nacional[1]"Mapa de red y planes de expansión para 2026,", Ionity GmbH, ionity.eu. Se espera que esta expansión de infraestructura mejore significativamente la accesibilidad y comodidad de la carga de vehículos eléctricos para los consumidores. En respuesta, los fabricantes de automóviles optan por paquetes de 800 V, que pueden recuperar el 70% de su autonomía en menos de 20 minutos. Este cambio ha intensificado la demanda de separadores térmicamente robustos y conectores de alto voltaje, que alcanzan primas de precio de dos dígitos. La creciente adopción de soluciones de carga de alta potencia probablemente impulsará una mayor innovación en la tecnología de baterías para vehículos eléctricos y sus componentes relacionados.

Rápida Construcción de Gigafábricas en el Clúster de Hauts-de-France

En el norte de Francia, una oleada de inversiones reforzó la capacidad de producción de baterías, preparando el terreno para que la región emerja como un centro fundamental para la fabricación de celdas europeas. Los principales actores de la industria no solo están lanzando operaciones, sino también asegurando financiación para nuevas instalaciones, fomentando un ecosistema de proveedores estrechamente vinculado y colaborativo. Esta concentración reduce los costos logísticos y acelera el aprendizaje operativo, otorgando a los fabricantes una ventaja competitiva. Con la afluencia de empresas a este ecosistema, el norte de Francia está preparado para convertirse en un actor fundamental para satisfacer el creciente apetito de Europa por las baterías de vehículos eléctricos antes de que finalice la década.

Relocalización de la Producción de Cátodos de Fosfato de Manganeso Hierro Litio en Francia

Una nueva química en el procesamiento de materiales para baterías emerge como una alternativa rentable y eficiente en recursos. Esta innovación mejora la eficiencia de costos y el rendimiento energético, haciéndola más competitiva frente a las formulaciones premium. Con acceso a materias primas nacionales y asociaciones estratégicas de abastecimiento internacional, Francia está preparada para aprovechar este avance. Estos beneficios refuerzan la posición de Francia en la cadena de suministro de baterías europea en los próximos años. [2]"El avance en el cátodo LMFP reduce costos,", Integral Power, integral-power.com

Regulación de Baterías de la UE que Incentiva los Paquetes de Bajo CO₂

A partir de 2024, los productores en Francia se beneficiarán de las divulgaciones obligatorias de huella de carbono, con límites de umbral específicos que entrarán en vigor en 2027. Quienes aprovechen la combinación de electricidad nuclear de Francia pueden ofrecer productos con una huella de carbono menor, superando a las regiones que dependen del carbón. Además, las cuotas de contenido reciclado están impulsando inversiones en recolección y refinación nacionales. Esto otorga a las empresas francesas que cumplen con estas normas una ventaja competitiva en costos de cumplimiento en comparación con sus contrapartes importadoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importaciones de Fosfato de Hierro Litio por Debajo de EUR 55/kWh (Presión de Márgenes de China) | -1.8% | Francia dentro del mercado europeo más amplio | Corto plazo (≤ 2 años) |

| Exceso de Capacidad de Celdas en la UE | -1.4% | Unión Europea, concentrado en Alemania y Francia | Corto plazo (≤ 2 años) |

| Riesgo de Química de Alto Contenido de Ni (Suministro de Materias Primas) | -1.2% | Global, afectando a los productores franceses de Níquel Manganeso Cobalto | Mediano plazo (2-4 años) |

| Lentitud en Permisos (Reciclaje de Baterías) | -0.9% | Nacional, afectando el desarrollo de la economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Importaciones de Fosfato de Hierro Litio por Debajo de EUR 55/kWh desde China que Comprimen los Márgenes

CATL y BYD han introducido precios de LFP entregados por debajo de EUR 55/kWh, logrando una ventaja de costos de hasta el 40% sobre sus contrapartes europeas. Esta estrategia de precios pone de relieve su capacidad para aprovechar las economías de escala y los procesos de producción eficientes. Si bien los proveedores nacionales enfatizan el control térmico avanzado para justificar sus precios premium, se enfrentan a una competencia creciente de estas importaciones de menor costo. Los compradores de productos básicos se inclinan cada vez más hacia las importaciones, impulsados por los significativos ahorros de costos. Este cambio se produce incluso cuando los debates sobre políticas antidumping continúan prolongándose, creando incertidumbre en el mercado.

Lentitud en la Obtención de Permisos para Plantas de Reciclaje de Baterías

Los permisos de reciclaje ahora se extienden a 48 meses, el doble de los 24 meses asignados a las gigafábricas. Este prolongado plazo afecta significativamente a los proyectos de SNAM y Eramet, ya que retrasa sus operaciones y los obliga a enviar temporalmente los paquetes usados a Bélgica y Alemania para su procesamiento [3]"Estado de aprobación ambiental para la planta de reciclaje de Viviez,", SNAM, snam.com. La logística adicional involucrada en esta solución provisional no solo aumenta los costos, sino que también socava la ventaja de costos de circuito cerrado que la política de la UE pretende promover, lo que podría afectar la competitividad del mercado de reciclaje en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los automóviles de pasajeros capturaron el 69,74% de la participación del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, confirmando la centralidad del segmento en términos de volumen. Sin embargo, se prevé que los camiones entreguen una CAGR del 17,63%, elevando las expectativas del mercado de paquetes de baterías para vehículos eléctricos en Francia para paquetes de servicio pesado de 800 V. Las furgonetas comerciales ligeras adoptan módulos de 40–80 kWh diseñados para uso urbano de arranque y parada, y las plataformas de autobús integran sistemas de 200–400 kWh con refrigeración líquida que admite ciclos diarios de 20 horas.

Los operadores de flotas aceptan costos iniciales premium porque los trenes de transmisión eléctricos reducen drásticamente el combustible y el mantenimiento, y las zonas urbanas de cero emisiones obligatorias aceleran los ciclos de compra. Los fabricantes de equipos originales estandarizan subpaquetes modulares para simplificar el mantenimiento, mientras que los integradores de paquetes desarrollan carcasas listas para intercambio para la logística de última milla. Normas como UN ECE R100 exigen capas de seguridad redundantes, lo que lleva a los proveedores de componentes a incorporar monitoreo de voltaje multicanal. El crecimiento del volumen en camiones diversificará así la combinación de química hacia LMFP y LFP, reduciendo la dependencia del cobalto.

Por Tipo de Propulsión: La Dominancia de los Vehículos Eléctricos de Batería se Acelera

Los vehículos eléctricos de batería comandaron el 66,58% de la participación del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025 y registran una CAGR del 16,69% hasta 2031, a medida que los corredores de carga rápida neutralizan la ansiedad por la autonomía. Los paquetes típicos de vehículos eléctricos de batería ahora abarcan 65–75 kWh, triplicando el contenido de litio por unidad en relación con los vehículos híbridos enchufables y ampliando el pastel de ingresos.

Los híbridos enchufables ocupan nichos premium y de uso rural, respaldados por paquetes de 15–25 kWh con estrictos umbrales de potencia por peso. La diferenciación de subsidios favorece a los vehículos eléctricos de batería con incentivos de EUR 7.000 (USD 8.100) frente a EUR 3.000 (USD 3.480) para los híbridos, comprimiendo el mercado direccionable de los híbridos. El sistema de gestión de baterías avanzado adapta la división de carga entre el motor y el motor eléctrico sobre la marcha, aunque la mayor complejidad del tren de transmisión aumenta la exposición a garantías. A medida que mejora la capacidad de la red, el impulso de los vehículos eléctricos de batería debería consolidarse, convirtiendo la inversión en híbridos en una cobertura táctica en lugar de un pilar estratégico.

Por Química de Batería: LMFP Interrumpe el Liderazgo de NMC

NMC retuvo una participación del 54,73% del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025 y se beneficia de cadenas de suministro maduras, pero la CAGR del 16,89% de LMFP señala una sustitución real. LMFP ofrece energía casi equivalente a menor costo y superior seguridad térmica, posicionándolo como la química de elección para automóviles de gama media y furgonetas ligeras.

LFP mantiene una posición dominante en los vehículos de entrada gracias a un costo inferior a EUR 55/kWh, aunque sus problemas de rendimiento en climas fríos limitan la adopción en el norte. NCA sirve a los modelos de alto rendimiento donde cada kilogramo importa. El estado sólido y el ion sodio siguen siendo de etapa temprana, aunque las líneas piloto indican comercialización después de 2028. Las químicas con baja huella de carbono y mínimo cobalto obtendrán puntuaciones más altas bajo las normas de ciclo de vida de la UE, presionando a NMC a menos que las tasas de reciclaje aumenten.

Por Capacidad: Los Segmentos de Alta Capacidad se Aceleran

La banda de 40–60 kWh contribuyó con el 36,62% del tamaño del mercado de paquetes de baterías para vehículos eléctricos en Francia en 2025, alineada con los vehículos compactos del mercado masivo. Los segmentos superiores a 150 kWh crecerán a una CAGR del 16,79% a medida que los SUV de lujo y los camiones de reparto regional busquen mayor autonomía.

Los paquetes de capacidad media de 60–80 kWh penetran el segmento B premium, mientras que los formatos de 80–100 kWh sustentan los sedanes ejecutivos. Los paquetes de menos de 15 kWh satisfacen los microcoches y los vehículos híbridos enchufables, pero su participación se reduce a medida que el enfoque de los incentivos cambia. Los paquetes de gran tamaño requieren sofisticada refrigeración por inmersión y carcasas reforzadas que elevan el costo por kilovatio hora, pero desbloquean una electrificación más rápida del transporte de mercancías por carretera.

Por Forma de Batería: Las Celdas Cilíndricas Ganan Terreno por Eficiencia de Fabricación

Las celdas prismáticas mantuvieron una participación del 43,10% en 2025, favorecidas por las plataformas de vehículos de piso plano, aunque se espera que los formatos cilíndricos escalen a una CAGR del 16,73% gracias a las velocidades de línea automatizadas. El diseño cilíndrico disipa el calor de manera uniforme y se integra fácilmente en los paquetes estructurales, respaldando la hoja de ruta 4680 de Tesla.

Las celdas tipo bolsa ganan en scooters ligeros y drones, aunque la vulnerabilidad mecánica limita la adopción automotriz. Las decisiones sobre el formato de las celdas dependen de la estrategia de refrigeración y el capital de automatización; las líneas cilíndricas cuestan hasta un 20% menos para escalar debido a la estandarización de equipos. Los conceptos de batería estructural podrían combinar formatos de celdas al integrarlas directamente en el chasis.

Por Clase de Voltaje: Transición hacia Arquitecturas de Alto Voltaje

Los sistemas por debajo de 400 V comprendieron el 61,74% de los envíos de 2025, pero los paquetes de 600–800 V liderarán la curva de crecimiento a una CAGR del 17,06% a medida que los operadores prioricen recargas de menos de 20 minutos.

El aumento del voltaje eleva las especificaciones de aislamiento y conectores, impulsando la demanda de dieléctricos a base de silicona. Los fabricantes de componentes introducen fusibles en línea de alto voltaje y relés de estado sólido conformes con ISO 26262. Por encima de 800 V es actualmente un nicho, aunque ideal para automóviles deportivos premium y futuros cargadores de megavatios en desarrollo.

Por Arquitectura de Módulo: La Celda a Paquete Simplifica la Fabricación

El módulo a paquete representó el 70,62% de los envíos en 2025, pero se proyecta que la celda a paquete registre una CAGR del 17,05% a medida que los productores eliminen las carcasas de los módulos y recuperen espacio. La celda a paquete aumenta la densidad energética hasta un 10%, reduciendo el costo de material por kilovatio hora en un 7%.

La capacidad de servicio sigue siendo la contrapartida; las celdas dañadas no pueden reemplazarse individualmente, lo que aumenta la demanda de reciclaje al final de la vida útil. Las actualizaciones de automatización, incluida la soldadura láser y la inspección óptica, son requisitos previos para la celda a paquete sin defectos, creando barreras de entrada para los ensambladores más pequeños.

Por Componente: La Innovación en Separadores Impulsa el Crecimiento

Los cátodos comprendieron el 34,08% del valor de la lista de materiales del paquete en 2025, reflejando los costosos insumos de níquel y cobalto. Sin embargo, se espera que los separadores registren una CAGR del 16,61% a medida que las películas recubiertas de cerámica que resisten la fuga térmica se conviertan en estándar.

Los ánodos se desplazan hacia la grafita dopada con silicio, aumentando incrementalmente la densidad energética, mientras que los proveedores de electrolitos añaden aditivos retardantes de llama. El abastecimiento nacional de materiales se vuelve más estratégico bajo las normas de transparencia de la cadena de suministro de la UE, alentando a las empresas químicas francesas a localizar la producción.

Análisis Geográfico

Francia se posiciona como el emergente centro de baterías de Europa al concentrar gigafábricas y plantas de materiales en torno a los puertos del Canal de la Mancha, aprovechando una combinación energética de bajo carbono que reduce las emisiones del ciclo de vida. El corredor de Hauts-de-France alberga la planta de 40 GWh de ACC y la instalación de 16 GWh de Verkor, que en conjunto se espera que eleven la capacidad regional del mercado de paquetes de baterías para vehículos eléctricos en Francia por encima de 60 GWh para 2030. Île-de-France fomenta la investigación, albergando al CEA y múltiples empresas emergentes que desarrollan software de sistemas de gestión de baterías con inteligencia artificial. Grand Est y Auvergne-Rhône-Alpes añaden procesamiento de cátodos e hidróxido de litio, completando una cadena de valor nacional.

La proximidad entre las líneas de celdas, módulos y paquetes reduce la logística a menos de 100 kilómetros, ahorrando alrededor de EUR 90 por paquete y reduciendo los días de inventario. Las autoridades regionales conceden exenciones del impuesto sobre bienes inmuebles y permisos acelerados para agilizar el inicio de obras. Estas ventajas atraen a los fabricantes de equipos originales; Stellantis ya ha destinado plantas francesas para la producción de SUV compactos con celdas locales. Francia se beneficia de la alineación comercial con la UE, aprovechando la Alianza Europea de Baterías para la cofinanciación y la adquisición coordinada de materias primas. Las rutas terrestres hacia los clústeres automovilísticos de Alemania permiten la entrega justo a tiempo, mejorando la competitividad frente a las importaciones asiáticas retrasadas por el flete marítimo. Los acuerdos transfronterizos con Bélgica agilizan los flujos de reciclaje hasta que las plantas nacionales entren en funcionamiento. El país ocupa así tanto los nodos de producción como los de demanda, consolidando el mercado de paquetes de baterías para vehículos eléctricos en Francia como un motor de crecimiento continental.

Panorama Competitivo

La industria de paquetes de baterías para vehículos eléctricos en Francia sigue siendo moderadamente fragmentada. Los campeones nacionales ACC y Verkor aseguran contratos de compra a largo plazo de Stellantis y Renault, lo que les otorga escala pero representa una menor participación de la producción nacional. Los grandes actores asiáticos como AESC-Envision y CATL invierten a través de empresas conjuntas, aprovechando las curvas de costos globales pero adaptándose a los límites de carbono de la UE. Las empresas emergentes francesas Tiamat y VoltR apuntan a dominios especializados como la química de ion sodio y la reacondicionamiento de baterías.

La estrategia se inclina hacia la integración vertical: Verkor está construyendo la mezcla de cátodos internamente, mientras que ACC se asocia con Manz para la estandarización de equipos que reduce el costo de conversión en un 10%. Los sistemas de gestión de baterías habilitados por inteligencia artificial emergen como un diferenciador clave; las empresas derivadas del CEA licencian algoritmos que predicen el envejecimiento de las celdas con un 95% de precisión, permitiendo garantías de hasta 300.000 kilómetros. La intensidad de capital impulsa la consolidación, con empresas emergentes en etapa avanzada que buscan inversión de fabricantes de automóviles para cruzar el umbral de financiación de gigafábricas. La certificación regulatoria bajo UN ECE R100 e ISO 26262 filtra a los nuevos participantes, recompensando a las empresas con sistemas de calidad maduros.

La presión de precios de las importaciones de LFP de bajo costo lleva a los productores europeos a centrarse en nichos de rendimiento premium, incluidos los paquetes de carga rápida de 800 V y las estructuras de celda a paquete. Los modelos de alianza proliferan: Stellantis, Mercedes-Benz y TotalEnergies son copropietarios de ACC, compartiendo el riesgo y asegurando volúmenes. Mientras tanto, las asociaciones de reciclaje con SNAM y Eramet tienen como objetivo recuperar cobalto y litio, compensando la volatilidad de las materias primas.

Líderes de la Industria de Paquetes de Baterías para Vehículos Eléctricos en Francia

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

LG Energy Solution

Forsee Power

Blue Solutions SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La planta de baterías para vehículos eléctricos de Envision AESC en Douai, norte de Francia, recibió un impulso con una inversión de 48 millones de euros (USD 50,18 millones) de la UE, destinada a impulsar la creación de empleo y facilitar la transición ecológica de la región. La Comisión Europea aprobó esta ayuda estatal de Francia, alineándola con las normas de ayuda estatal de la UE. La financiación allanará el camino para una nueva fábrica de baterías de ion litio, que comenzará con una capacidad anual de 99 GWh.

- Mayo de 2024: En Dunkerque, Francia, la empresa emergente Verkor está construyendo una gigafábrica destinada a producir en masa anualmente celdas de batería para 300.000 vehículos eléctricos. Se espera que esta instalación desempeñe un papel significativo en el apoyo a la creciente demanda de vehículos eléctricos en Europa, contribuyendo a la transición de la región hacia soluciones de energía sostenible.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Francia

El Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos en Francia está segmentado por Tipo de Vehículo (Automóvil de Pasajeros y Más), Tipo de Propulsión (Vehículo Eléctrico de Batería y Más), Química de Batería (LFP y Más), Capacidad (Menos de 15 kWh y Más), Forma de Batería (Cilíndrica y Más), Clase de Voltaje (Por Debajo de 400 V y Más), Arquitectura de Módulo (CTM y Más), Componente (Ánodo, Cátodo y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones de Mediana y Gran Tonelada |

| Autobús |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| LFP |

| LMFP |

| NMC (111 / 523 / 622 / 712 / 811) |

| NCA |

| LTO |

| Otros |

| Menos de 15 kWh |

| 15 kWh a 40 kWh |

| 40 kWh a 60 kWh |

| 60 kWh a 80 kWh |

| 80 kWh a 100 kWh |

| 100 kWh a 150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| Tipo Bolsa |

| Prismática |

| Por Debajo de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Por Encima de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones de Mediana y Gran Tonelada | |

| Autobús | |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable | |

| Por Química de Batería | LFP |

| LMFP | |

| NMC (111 / 523 / 622 / 712 / 811) | |

| NCA | |

| LTO | |

| Otros | |

| Por Capacidad | Menos de 15 kWh |

| 15 kWh a 40 kWh | |

| 40 kWh a 60 kWh | |

| 60 kWh a 80 kWh | |

| 80 kWh a 100 kWh | |

| 100 kWh a 150 kWh | |

| Más de 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| Tipo Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Por Debajo de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Por Encima de 800 V | |

| Por Arquitectura de Módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Tipo Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículos comerciales ligeros, camiones de mediana y gran tonelada y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser e hilo.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen vehículo eléctrico de batería (BEV) y vehículo eléctrico híbrido enchufable (PHEV).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes de transmisión eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables e híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de ion litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, compuesta por varias celdas agrupadas, que se utiliza a menudo para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad Energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil en Ciclos | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando a menudo métodos de refrigeración o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción