Tamaño y Participación del Mercado Europeo de Paquetes de Baterías NMC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

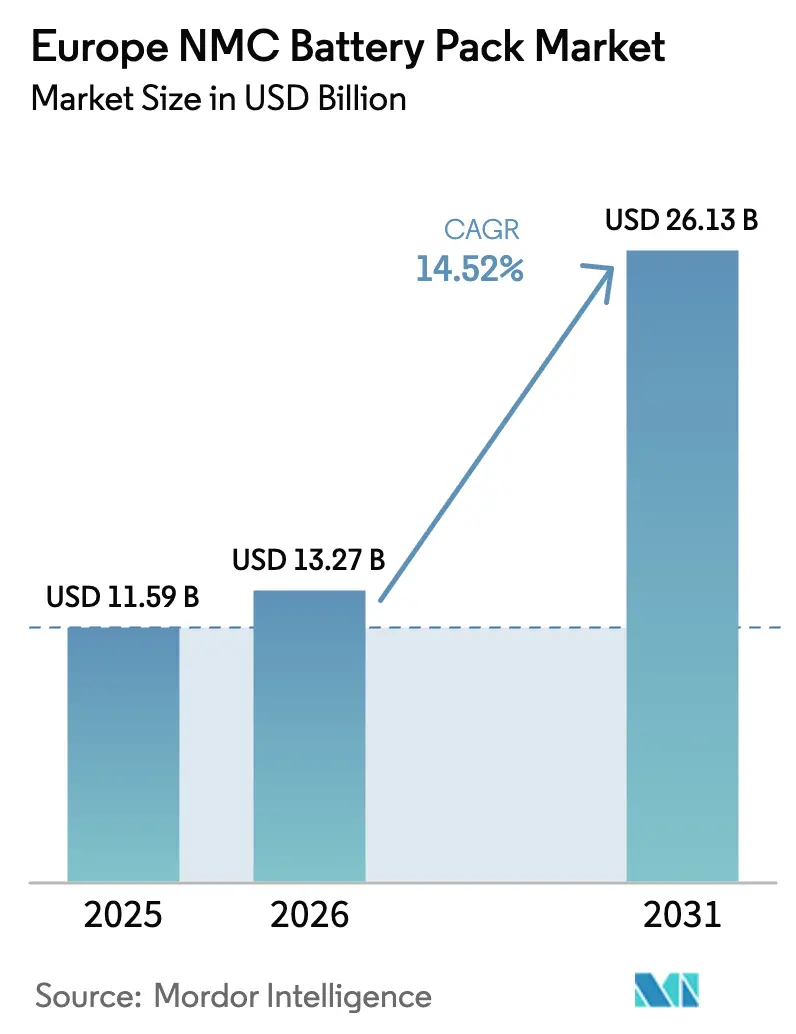

| Tamaño del mercado en el año base (2025) | 11.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Paquetes de Baterías NMC por Mordor Intelligence

Se espera que el tamaño del mercado europeo de paquetes de baterías NMC crezca de USD 11,59 mil millones en 2025 a USD 13,27 mil millones en 2026, con una previsión de alcanzar USD 26,13 mil millones en 2031 a una CAGR del 14,52% durante el período 2026-2031. Este repunte está impulsado por el mandato Fit-for-55, las inversiones récord en gigafábricas y la rápida adopción de arquitecturas superiores a 400 V que sustentan los lanzamientos de automóviles de pasajeros con carga rápida. Los estrictos objetivos de CO₂ han convertido las químicas NMC de alta densidad energética en una necesidad de cumplimiento normativo, mientras que los incentivos emergentes de contenido local intensifican la demanda de centros domésticos de producción de baterías. La atención en la cadena de suministro se ha desplazado de la escasez de cobalto hacia las fluctuaciones de precios del níquel y el litio, lo que lleva a los fabricantes de equipos originales (OEM) e integradores de paquetes a asegurar contratos de suministro a largo plazo. Por último, las fuentes de ingresos de segunda vida en almacenamiento estacionario proporcionan un amortiguador frente a la volatilidad de las materias primas y contribuyen a mantener la rentabilidad a lo largo de la cadena de valor.

Conclusiones Clave del Informe

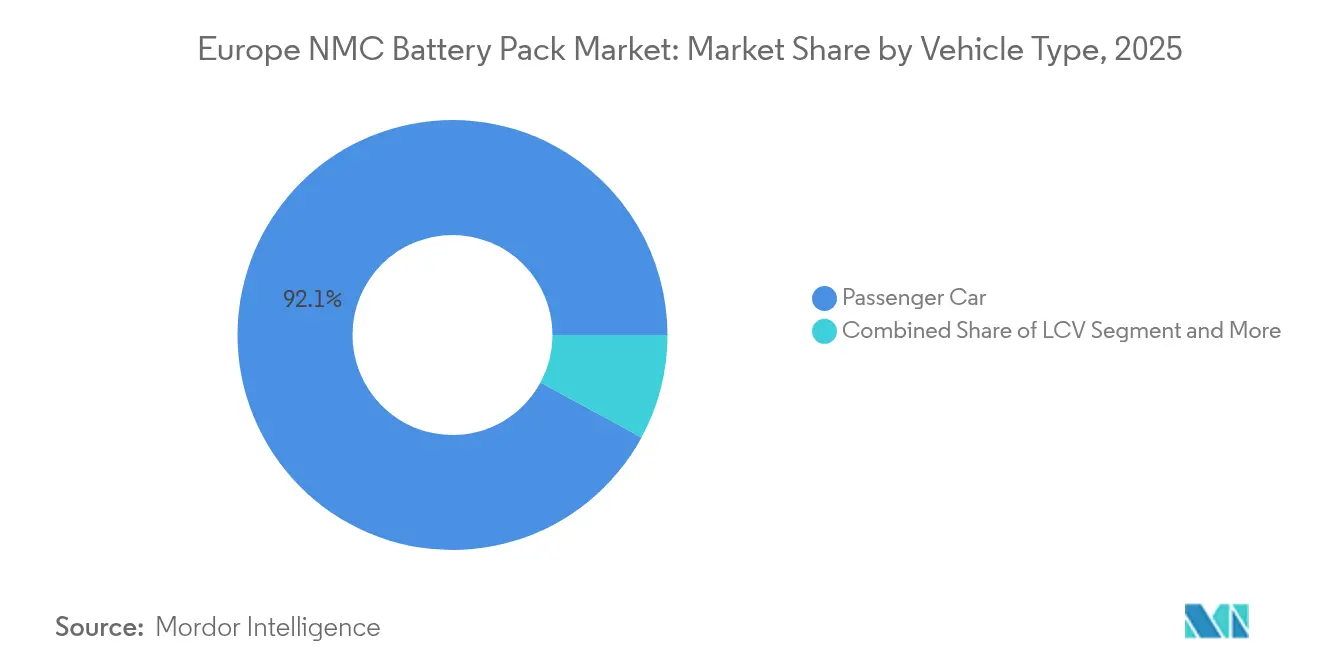

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 92,10% de la participación del mercado europeo de paquetes de baterías NMC en 2025, mientras que los camiones de mediano y gran tonelaje muestran la CAGR más rápida del 24,12% hasta 2031.

- Por tipo de propulsión, los BEV captaron el 83,70% de la cuota del tamaño del mercado europeo de paquetes de baterías NMC en 2025, y se proyecta que este segmento crezca a una CAGR del 18,95%.

- Por material, NMC 622 mantuvo una participación del 41,90% en 2025; NMC 811 está encaminado hacia una CAGR del 17,98% a medida que los proveedores persiguen químicas con bajo contenido de cobalto.

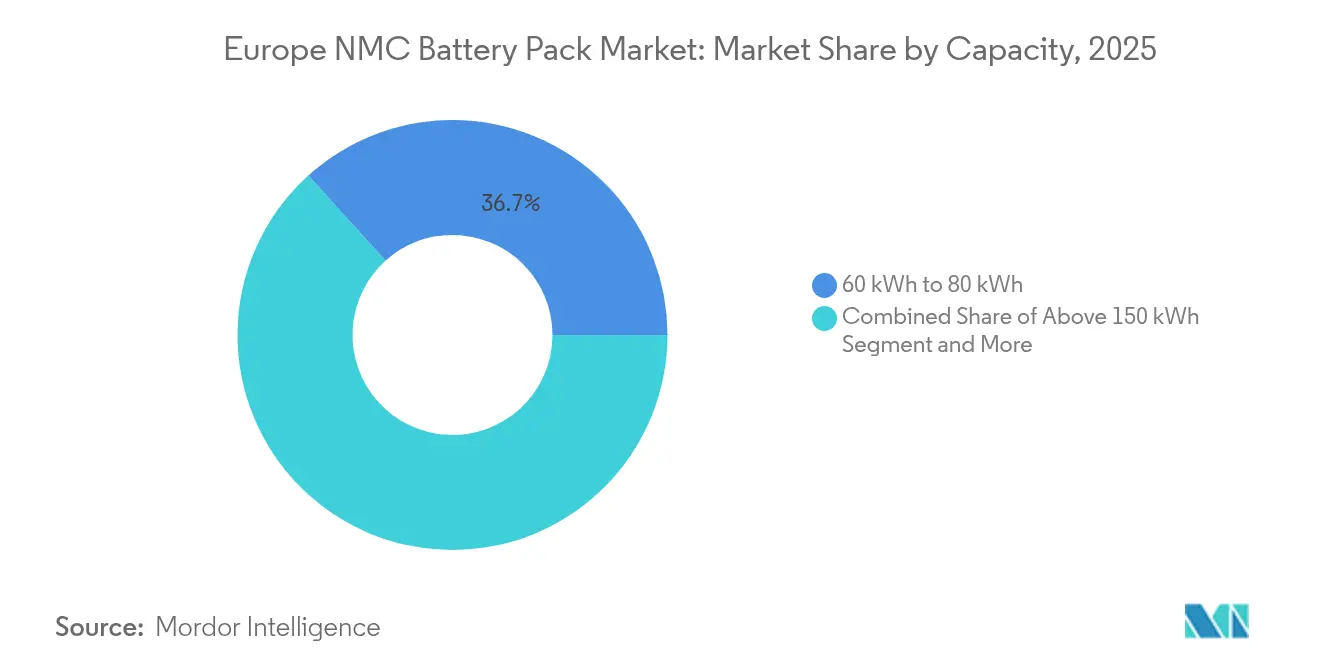

- Por capacidad, los paquetes con clasificación de 60 a 80 kWh mantuvieron una participación del 36,70% en 2025, mientras que los paquetes superiores a 150 kWh se expandirán a una CAGR del 14,78%.

- Por forma de batería, las celdas prismáticas representaron el 48,70% de la participación en 2025, mientras que los formatos cilíndricos se expandirán a una CAGR del 16,22% hasta 2031.

- Por clase de voltaje, los paquetes de 400-600 V comandaron el 64,70% de la participación en 2025; la categoría superior a 800 V avanza a una CAGR del 15,89%.

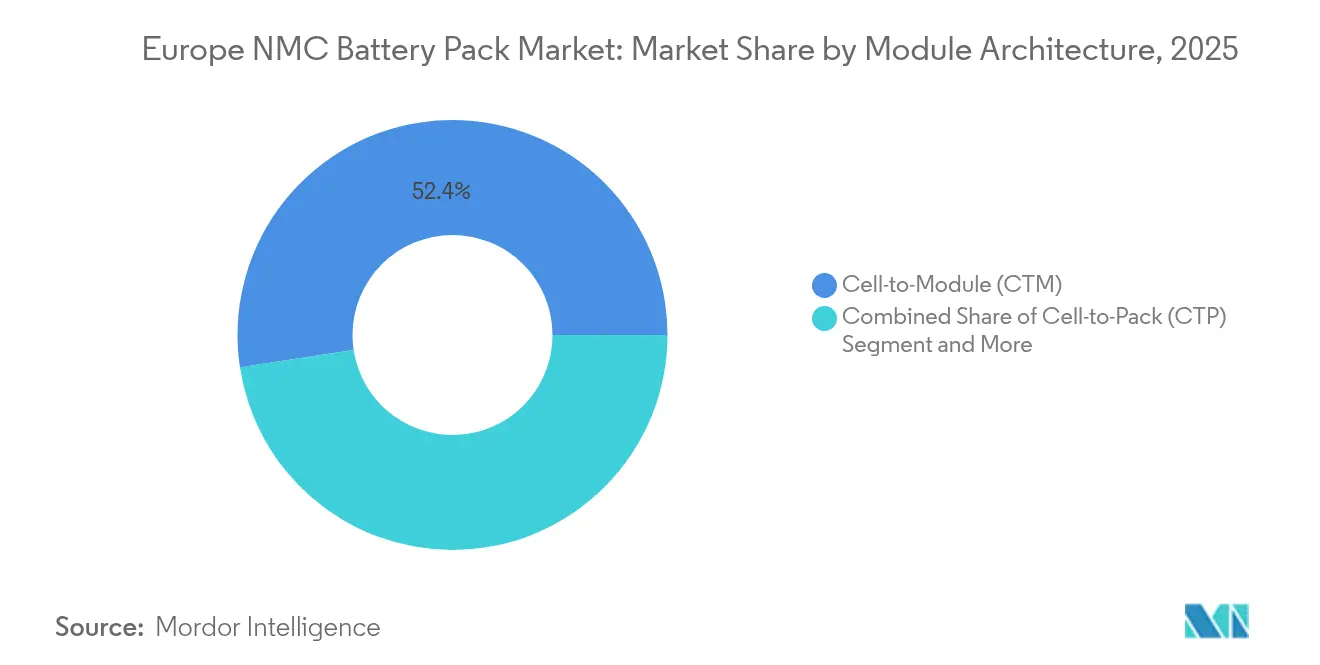

- Por arquitectura de módulo, la celda a módulo (CTM) representó el 52,40% de la participación en 2025, mientras que los diseños de celda a paquete (CTP) se expanden a una CAGR del 16,72%.

- Por componente, el cátodo capturó el 49,60% de la participación del tamaño del mercado europeo de paquetes de baterías NMC en 2025, y se proyecta que este segmento crezca a una CAGR del 15,06%.

- Por país, Polonia dominó con el 46,10% de participación en 2025, mientras que Hungría se encamina hacia una CAGR del 29,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Paquetes de Baterías NMC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos UE Fit-for-55 | +3.2% | Toda la UE, con mayor fuerza en Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Escalamiento de Gigafábricas Europeas | +2.8% | Norte y Centro de Europa, Polonia, Hungría | Largo plazo (≥4 años) |

| Normas de Contenido Local al Estilo IRA | +2.4% | Reino Unido y centros de fabricación de la UE | Largo plazo (≥4 años) |

| Transición de los OEM hacia Arquitecturas | +2.1% | Segmentos premium en toda la UE, movimiento anticipado en Alemania y Suecia | Corto plazo (≤2 años) |

| Reducción del Contenido de Cobalto a Nivel de Paquete | +1.9% | Ventaja de costes de la UE | Mediano plazo (2-4 años) |

| Ingresos por Almacenamiento de Segunda Vida | +1.6% | Regiones de alta intensidad de red: Alemania, Dinamarca, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos de CO₂ de la UE Fit-for-55 Aceleran la Demanda de Baterías de los OEM

El objetivo de reducción del 55% de las emisiones de CO₂ de toda la flota de automóviles de pasajeros en Europa para 2030 ha llevado a todos los OEM de volumen a acelerar la inversión de capital hacia la electrificación [1]"Fit-for-55: Cumpliendo el Pacto Verde Europeo," Comisión Europea, ec.europa.eu. Las emisiones medias de los vehículos nuevos aumentaron en 2024, lo que subraya la necesidad de incorporar paquetes NMC de mayor capacidad que logren una autonomía de 600 km en el ciclo WLTP. Stellantis y Volkswagen esperan ahora que los BEV aumenten su combinación de ventas europeas para 2030, lo que efectivamente garantiza una visibilidad de demanda plurianual para los sistemas de batería de 80 kWh. Los fabricantes premium con emisiones de referencia más altas enfrentan penalizaciones más severas, lo que otorga mayor poder de fijación de precios a los proveedores de paquetes con competencia demostrada en sistemas de 400-600 V. Como resultado, el mercado europeo de paquetes de baterías NMC se encuentra en una base de demanda estructuralmente sólida durante la presente década.

Rápido Escalamiento de las Gigafábricas Europeas (Northvolt, ACC, Verkor)

Un número significativo de inversiones comprometidas en celdas está reconfigurando el continente, incluyendo la planta de 60 GWh de Northvolt en Heide y la red multinacional de ACC respaldada por financiación de deuda [2]"Northvolt Recibe 900 Millones de Euros en Ayuda Alemana," Clean Energy Wire, cleanenergywire.org. La instalación de Verkor en Dunkerque, financiada mediante un paquete liderado por el Banco Europeo de Inversiones, abastecerá a Renault. Sin embargo, existen preocupaciones de que una parte significativa del volumen de proyectos anunciados podría no materializarse, lo que indica posibles desafíos de ejecución para los actores más pequeños. Para el mercado europeo de paquetes de baterías NMC, la realización parcial aún amplía la producción regional de celdas en comparación con 2024 y alivia la carga logística asociada a las importaciones asiáticas.

Normas de Contenido Local al Estilo IRA en el Reino Unido y la UE a partir de 2027

Reflejando los beneficios de la IRA de los Estados Unidos, la Comisión Europea introduce una iniciativa sustancial, mientras que el Reino Unido presenta su Plan de Fabricación Avanzada, ambos vinculando los subsidios a la cadena de valor doméstica de baterías. Las complejidades de las normas de origen conllevan costes de cumplimiento, pero también erigen barreras a las importaciones asiáticas de bajo coste. En consecuencia, los fabricantes multinacionales de celdas, incluidos LG Energy Solution y Samsung SDI, han acelerado las expansiones en Polonia y Hungría para proteger su participación en el mercado europeo de paquetes de baterías NMC.

Transición de los OEM hacia Arquitecturas de ≥ 400 V/800 V para Carga Rápida

Los OEM automotrices que actualizan a paquetes de 800 V pueden reducir drásticamente los tiempos de carga a pocos minutos, elevando así la aceptación del consumidor. El Reglamento Europeo de Infraestructura de Combustibles Alternativos exige cargadores de 400 kW cada 60 km para 2025, lo que impulsa aún más la demanda de diseños de alto voltaje. Los proveedores capaces de certificar sistemas superiores a 800 V bajo UN ECE R100 disfrutan de un diferenciador, aunque deben absorber ciclos de homologación más prolongados. A su vez, el mercado europeo de paquetes de baterías NMC recompensa a las empresas que invierten en soluciones avanzadas de gestión térmica y aislamiento que controlan las tensiones de mayor voltaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Níquel y el Litio | -1.8% | Costes de fabricación de la UE | Corto plazo (≤2 años) |

| Capacidad de Reciclaje Rezagada | -1.4% | Toda la UE, con enfoque en Alemania y Francia | Largo plazo (≥4 años) |

| Homologación Lenta para Paquetes Superiores a 800 V | -1.2% | Aprobación regulatoria de la UE | Mediano plazo (2-4 años) |

| Mayor Escrutinio ESG en Intermediarios | -0.9% | Cumplimiento normativo de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Oferta y la Demanda de Níquel y Litio hasta 2027

Los precios del níquel fluctuaron significativamente en 2024 en medio de cambios en las exportaciones indonesias y la incertidumbre geopolítica en torno al suministro ruso. El carbonato de litio ha caído desde sus máximos de 2022, aunque sigue presentando un margen de riesgo para los fabricantes de paquetes que dependen de la adquisición en el mercado spot. Dado que las materias primas representan una parte significativa de los costes de las celdas, la volatilidad dificulta la rentabilidad en el mercado europeo de paquetes de baterías NMC hasta que los nuevos proyectos de refinación en Finlandia y Alemania entren en funcionamiento.

Capacidad de Reciclaje Rezagada respecto a la Generación de Residuos de Paquetes después de 2028

La capacidad de reciclaje de Europa es significativamente inferior al volumen de residuos proyectado para 2030. La planta de 125.000 t de Northvolt es la más grande, aunque se avecina un déficit continental que expone a los OEM a costosas rutas de exportación o vertedero. Este cuello de botella nubla el discurso de sostenibilidad que sustenta el mercado europeo de paquetes de baterías NMC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan el Crecimiento Futuro

Los automóviles de pasajeros mantuvieron una participación del 92,10% en el mercado europeo de paquetes de baterías NMC en 2025, mientras que se espera que los camiones de mediano y gran tonelaje se expandan a una CAGR del 24,12%. La normativa de CO₂ de la UE para vehículos pesados obligará a una reducción significativa para 2030, incrementando así la demanda de paquetes de 300 kWh en flotas de transporte regional. Las furgonetas comerciales ligeras se benefician del comercio electrónico, mientras que los operadores de autobuses urbanos en Alemania y Francia despliegan unidades de cero emisiones para cumplir con los objetivos municipales.

Los camiones de gran capacidad impulsan cambios en el diseño —como refrigeración líquida, carcasas robustas y alta durabilidad de ciclos— que pocos proveedores pueden suministrar a escala. Los volúmenes de automóviles de pasajeros siguen siendo el ancla del mercado europeo de paquetes de baterías NMC, pero las especificaciones diferenciadas para camiones abren nichos rentables para los integradores con versatilidad en química e ingeniería de paquetes.

Por Tipo de Propulsión: El Dominio de los BEV se Acelera

Los BEV captaron el 83,70% de la cuota del tamaño del mercado europeo de paquetes de baterías NMC en 2025, y el segmento está preparado para avanzar a una CAGR del 18,95% a medida que las normas Euro 7 elevan los costes de los PHEV. La capacidad media de los paquetes de BEV aumentó en 2024, amplificando la demanda de celdas en todo el continente.

Los paquetes PHEV de 10-20 kWh permanecen en nichos de cumplimiento para flotas, aunque su participación se erosiona a medida que los OEM adelantan las fechas de eliminación gradual de los motores de combustión interna para 2030. El mercado europeo de paquetes de baterías NMC se orienta así hacia diseños de mayor energía, favoreciendo a los proveedores con gestión térmica probada y validación de carga rápida.

Por Material: La Transición hacia Alto Contenido de Níquel Gana Impulso

NMC 622 dominó con el 41,90% en 2025, pero NMC 811 está encaminado hacia una CAGR del 17,98% a medida que los precios del cobalto y la presión ESG orientan las hojas de ruta de química. Se proyecta que el tamaño del mercado europeo de paquetes de baterías NMC para NMC 811 aumente abruptamente una vez que Northvolt y CATL completen las líneas de alto níquel dedicadas.

Un mayor contenido de níquel proporciona ganancias de autonomía significativas, aunque exige un control preciso de la humedad y recubrimiento cerámico durante el ensamblaje de las celdas. Las empresas que carecen de dicha experiencia pueden mantenerse en NMC 622, arriesgándose a perder participación en contratos de BEV premium.

Por Capacidad: Los Segmentos Premium Impulsan la Expansión del Tamaño

La banda de 60-80 kWh mantuvo el 36,70% de la participación del mercado europeo de paquetes de baterías NMC en 2025, ya que se corresponde con las expectativas de autonomía de los SUV premium. Los paquetes superiores a 150 kWh están ganando terreno a una CAGR del 14,78% en sedanes de lujo y camiones de larga distancia.

Los paquetes de mayor tamaño requieren placas de refrigeración tipo sándwich, barras colectoras de baja impedancia y estructuras robustas ante impactos. Los proveedores que dominen estas características aseguran precios de venta medios más elevados, reforzando la concentración de ingresos dentro del mercado europeo de paquetes de baterías NMC.

Por Forma de Batería: El Liderazgo Prismático Enfrenta el Desafío Cilíndrico

Las celdas prismáticas controlaron el 48,70% en 2025 debido a que los fabricantes de automóviles europeos valoran la eficiencia de empaquetado. Los formatos cilíndricos, impulsados por la línea 4680 de Tesla en Berlín, se expanden a una CAGR del 16,22%.

Las líneas cilíndricas logran tiempos de ciclo más rápidos y un escalamiento más sencillo, mientras que las arquitecturas de bolsa sirven a formas de nicho en automóviles deportivos. Las fábricas flexibles capaces de cambiar entre formatos de celda superarán a los especialistas en un único formato dentro de la industria europea de paquetes de baterías NMC.

Por Clase de Voltaje: La Transición hacia Alto Voltaje se Acelera

La clase de 400-600 V mantuvo el 64,70% del mercado europeo de paquetes de baterías NMC en 2025, aunque los paquetes superiores a 800 V crecen a una CAGR del 15,89% a medida que los OEM buscan tiempos de carga inferiores a 20 minutos.

Las bibliotecas de componentes, incluidos los IGBT y los condensadores cerámicos, deben actualizarse para soportar tensiones más elevadas, lo que incrementa el coste de la lista de materiales. Los proveedores con asociaciones en componentes mitigan este obstáculo y obtienen contratos anticipados con OEM adoptadores tempranos.

Por Arquitectura de Módulo: La Innovación en CTP Desafía al CTM Tradicional

La Celda a Módulo (CTM) continuó siendo el estándar con una participación del 52,40% en 2025, pero las variantes de Celda a Paquete (CTP) registraron una CAGR del 16,72% dentro del mercado europeo de paquetes de baterías NMC. La eliminación de las carcasas de módulo genera ganancias en densidad energética.

La adopción de CTP comprime los niveles de proveedores, favoreciendo a los actores verticalmente integrados que poseen IP de celda, estructura y BMS. Los especialistas exclusivos en módulos deben pivotar hacia la oferta de servicios de valor añadido, como la creación rápida de prototipos, para seguir siendo relevantes.

Por Componente: El Dominio del Cátodo Refleja la Concentración de Valor

Los cátodos absorbieron el 49,60% del valor del paquete en 2025 y se espera que avancen a una CAGR del 15,06%, lo que subraya su influencia en la química y el coste. Europa tiene como objetivo aumentar su demanda interna de cátodos durante los próximos años, aunque solo dos plantas estaban operativas en 2024.

Los movimientos de integración vertical desde el precursor hasta el cátodo terminado definen la diferenciación estratégica y la captura de márgenes en el mercado europeo de paquetes de baterías NMC.

Análisis Geográfico

La participación del 46,10% de Polonia subraya su atractivo para los inversores asiáticos, quienes valoran los bajos costes operativos y la proximidad a los OEM alemanes. LG Energy Solution y SK refuerzan el tamaño del mercado europeo de paquetes de baterías NMC en Polonia, con complejos cerca de Wrocław que se espera superen los 50 GWh una vez plenamente operativos. Hungría le sigue con una CAGR del 29,41% a medida que CATL erige una instalación en Debrecen, complementada por la expansión de Samsung SDI en Göd.

Alemania continúa siendo el ancla automotriz del continente, combinando la demanda interna de paquetes con el proyecto Heide de Northvolt respaldado por ayudas estatales. Francia refuerza la seguridad de suministro a través de la planta de Billy-Berclau de ACC y la gigafábrica de Dunkerque de Verkor, ambas con acceso a financiación francesa. El proyecto Termoli de Italia complementa el alcance trinacional de ACC, aunque la claridad en los plazos sigue siendo incierta.

El Reino Unido, navegando las normas post-Brexit, concentra los incentivos bajo su Plan de Fabricación Avanzada para asegurar capacidad doméstica de celdas para Nissan y Jaguar Land Rover. El campus de Skellefteå de Suecia, alimentado por energía hidroeléctrica, suministra celdas «verdes» al mercado europeo de paquetes de baterías NMC en sentido amplio. España y la República Checa atraen futuras inversiones vinculadas a las empresas conjuntas Stellantis-CATL, consolidando un mosaico paneuropeo que mitiga el riesgo geopolítico y acorta las cadenas de suministro.

Panorama Competitivo

El mercado europeo de paquetes de baterías NMC muestra una concentración moderada. CATL, LG Energy Solution y Samsung SDI salvaguardan sus posiciones de liderazgo combinando curvas de aprendizaje de rendimiento probadas con agresivas expansiones de capacidad en Europa. ACC y Verkor aprovechan la financiación pública y el posicionamiento de marca en sostenibilidad para erosionar el dominio asiático.

El liderazgo tecnológico depende de las químicas de alto níquel, las arquitecturas de 800 V y los diseños CTP que eliminan los módulos para ganar densidad energética. El reciclaje de circuito cerrado y el abastecimiento de energía renovable de Northvolt ofrecen a los OEM beneficios en huella de carbono, mientras que la presencia trinacional de ACC contribuye a mitigar las perturbaciones en la cadena de suministro.

Los movimientos estratégicos incluyen el desarrollo conjunto de paquetes Qilin entre CATL y BMW, el acuerdo de adquisición a largo plazo de LG Energy Solution con Stellantis, y la planta Novo Energy de Northvolt-Volvo en Suecia, cada uno asegurando suministros de celdas plurianuales y reforzando la resiliencia del ecosistema[3]"Inicio de la Construcción de Novo Energy," Northvolt, northvolt.com. Los proveedores que implementan integración vertical desde el cátodo hasta el paquete ganan control de costes y garantía de calidad, reforzando sus perspectivas de participación dentro de la industria europea de paquetes de baterías NMC.

Líderes de la Industria Europea de Paquetes de Baterías NMC

LG Energy Solution, Ltd.

Contemporary Amperex Technology Co., Limited (CATL)

Samsung SDI Co., Ltd.

ACC (Automotive Cells Company SE)

Groupe Renault

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Automotive Cells Company reveló planes para nueva deuda destinada a financiar el segundo bloque de producción en su gigafábrica en el norte de Francia, con el objetivo de aumentar la producción de NMC incluso cuando la demanda general de vehículos eléctricos se suavizó.

- Marzo de 2024: Novo Energy, una empresa conjunta entre Northvolt y Volvo Cars, inició las obras de construcción de su planta en Gotemburgo para suministrar celdas NMC prismáticas de alto rendimiento para los vehículos eléctricos de próxima generación.

Alcance del Informe del Mercado Europeo de Paquetes de Baterías NMC

Autobús, VCL, M&HDT, Automóvil de Pasajeros están cubiertos como segmentos por Tipo de Carrocería. BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Superior a 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, de Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Hilo están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material. Francia, Alemania, Hungría, Italia, Polonia, Suecia, Reino Unido, Resto de Europa están cubiertos como segmentos por País.| Automóvil de Pasajeros |

| VCL (Vehículo Comercial Ligero) |

| Camión de Mediano y Gran Tonelaje |

| Autobús |

| BEV (Vehículo Eléctrico de Batería) |

| PHEV (Vehículo Eléctrico Híbrido Enchufable) |

| 111 |

| 523 |

| 622 |

| 712 |

| 811 |

| Menos de 15 kWh |

| 15 kWh a 40 kWh |

| 40 kWh a 60 kWh |

| 60 kWh a 80 kWh |

| 80 kWh a 100 kWh |

| 100 kWh a 150 kWh |

| Superior a 150 kWh |

| Cilíndrica |

| De Bolsa |

| Prismática |

| Por Debajo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Superior a 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Francia |

| Alemania |

| Hungría |

| Italia |

| Polonia |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| VCL (Vehículo Comercial Ligero) | |

| Camión de Mediano y Gran Tonelaje | |

| Autobús | |

| Por Tipo de Propulsión | BEV (Vehículo Eléctrico de Batería) |

| PHEV (Vehículo Eléctrico Híbrido Enchufable) | |

| Por Material | 111 |

| 523 | |

| 622 | |

| 712 | |

| 811 | |

| Por Capacidad | Menos de 15 kWh |

| 15 kWh a 40 kWh | |

| 40 kWh a 60 kWh | |

| 60 kWh a 80 kWh | |

| 80 kWh a 100 kWh | |

| 100 kWh a 150 kWh | |

| Superior a 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| De Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Por Debajo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Superior a 800 V | |

| Por Arquitectura de Módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Por País | Francia |

| Alemania | |

| Hungría | |

| Italia | |

| Polonia | |

| Suecia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Química de Batería - El tipo de batería NCM se considera dentro del alcance de la química de batería.

- Forma de Batería - Los tipos de formas de batería ofrecidos bajo este segmento incluyen Cilíndrica, de Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados bajo este segmento incluyen automóviles de pasajeros, VCL (vehículo comercial ligero), M&HDT (camiones de mediano y gran tonelaje) y autobuses.

- Capacidad - Los diversos tipos de capacidad de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Superior a 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos bajo este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos bajo este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos bajo este segmento incluyen láser e hilo.

- Tipo de Propulsión - Los tipos de propulsión considerados bajo este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenido - Tabla de Contenido Tipo 4

- Tipo de Vehículo - El tipo de vehículo considerado bajo este segmento incluye vehículos de pasajeros y vehículos comerciales con diversas cadenas de tracción eléctricas para VE.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el cual la batería de un VE puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías de VE, compuesta por varias celdas agrupadas, que se utiliza frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitorizando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad Energética | Una medida de la cantidad de energía que puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la cual la batería puede suministrar energía, medida frecuentemente en vatios por kilogramo (W/kg). |

| Vida de Ciclo | El número de ciclos completos de carga-descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un VE, utilizando frecuentemente métodos de refrigeración o calefacción. |

| Carga Rápida | Un método de carga de una batería de VE a una tasa mucho más rápida que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio medio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías toman en cuenta diversos factores que afectan al precio de venta medio, como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción