Tamaño y Cuota del Mercado de Paquetes de Baterías para Vehículos Eléctricos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

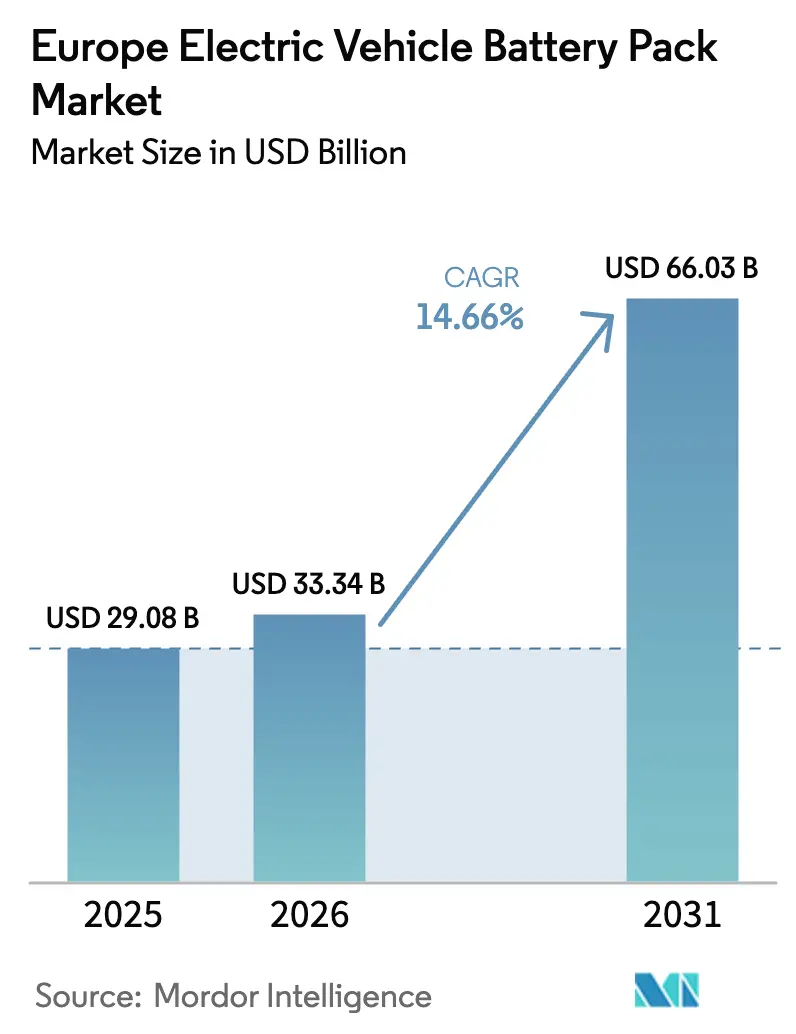

| Tamaño del mercado en el año base (2025) | 29.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Eléctricos de Europa por Mordor Intelligence

El tamaño del mercado de paquetes de baterías para vehículos eléctricos de Europa fue valorado en 29.080 millones de USD en 2025 y se estima que crecerá desde 33.340 millones de USD en 2026 hasta alcanzar los 66.030 millones de USD en 2031, a una CAGR del 14,66% durante el período de previsión (2026-2031). El crecimiento se origina en la expansión de las gigafábricas, los ajustes en frontera por carbono que reconfiguran las curvas de costes, y la demanda de los fabricantes de equipos originales (OEM) por seguridad en el suministro local, factores que refuerzan el impulso de Europa hacia la soberanía en materia de baterías. La alineación entre oferta y demanda mejora a medida que las fundiciones alimentadas con energías renovables reducen el CO₂ incorporado y las normas sobre pasaportes de baterías impulsan las inversiones en tecnología de trazabilidad. La intensidad competitiva aumenta porque los fabricantes asiáticos localizan su producción para eludir las barreras comerciales, mientras que las empresas europeas aprovechan las redes eléctricas bajas en carbono para captar contratos de alto valor. Las primas de seguros por seguridad contra incendios y las oscilaciones en los precios de los minerales críticos moderan el impulso a corto plazo; sin embargo, las hojas de ruta del estado sólido continúan atrayendo financiación para I+D que podría redefinir los parámetros de rendimiento después de 2028.

Conclusiones Clave del Informe

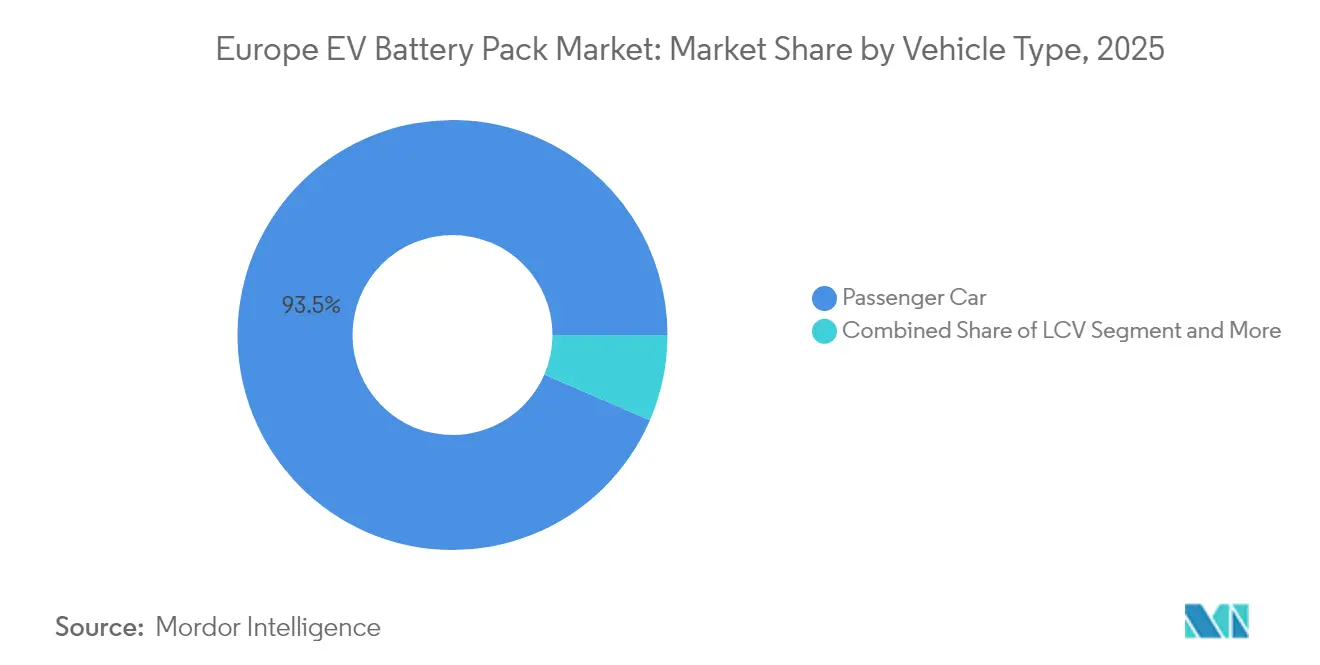

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 93,52% de la cuota del mercado de paquetes de baterías para VE de Europa en 2025, mientras que los camiones de tonelaje medio y pesado avanzan a una CAGR del 16,55% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 86,35% de la cuota en 2025 y muestran el crecimiento más rápido con una CAGR del 14,86%.

- Por química de batería, NMC mantuvo el 46,62% de la cuota en 2025, mientras que se proyecta que LMFP se expanda a una CAGR del 18,25% hasta 2031.

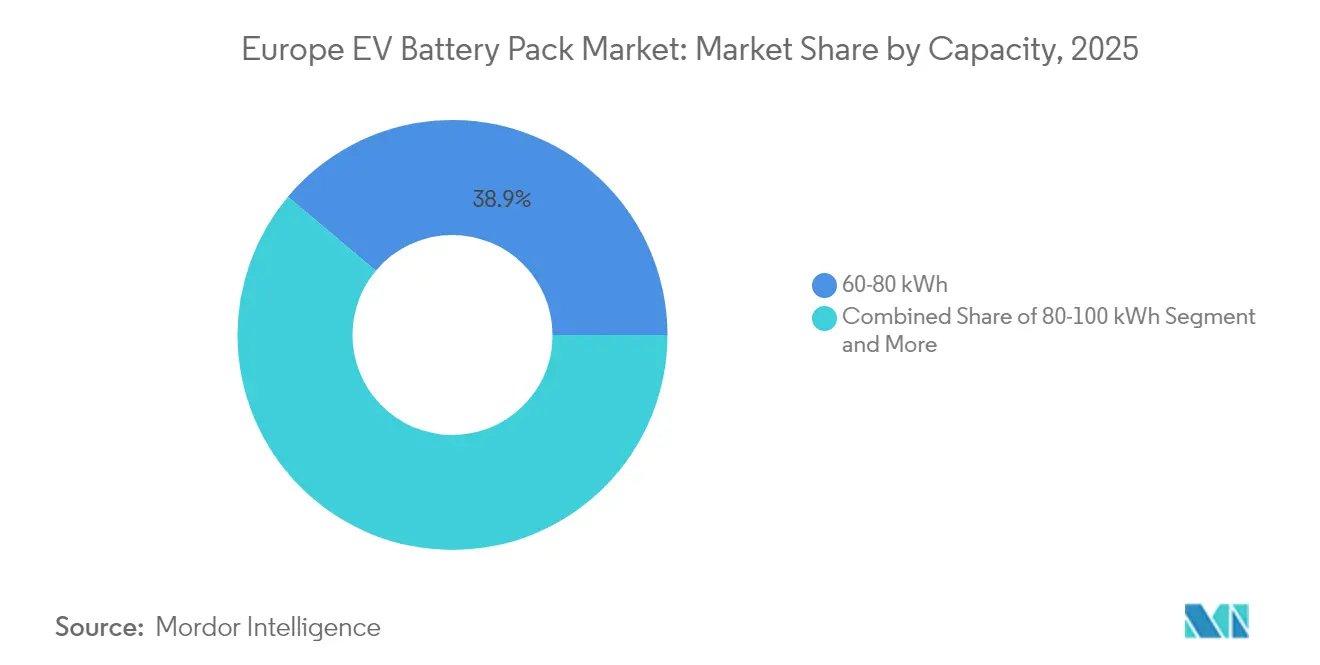

- Por capacidad, los paquetes de 60–80 kWh capturaron el 38,88% del tamaño del mercado de paquetes de baterías para VE de Europa en 2025, y los paquetes de 100–150 kWh aumentan a una CAGR del 15,98%.

- Por forma de batería, las celdas en bolsa representaron el 49,22% de la cuota en 2025, mientras que los modelos prismáticos se expandirán con una CAGR del 15,62% hasta 2031.

- Por clase de voltaje, los sistemas de 400-600 V dominaron con el 57,55% de la cuota en 2025, mientras que se proyecta que el segmento superior a 800 V se expanda a una CAGR del 16,78% hasta 2031.

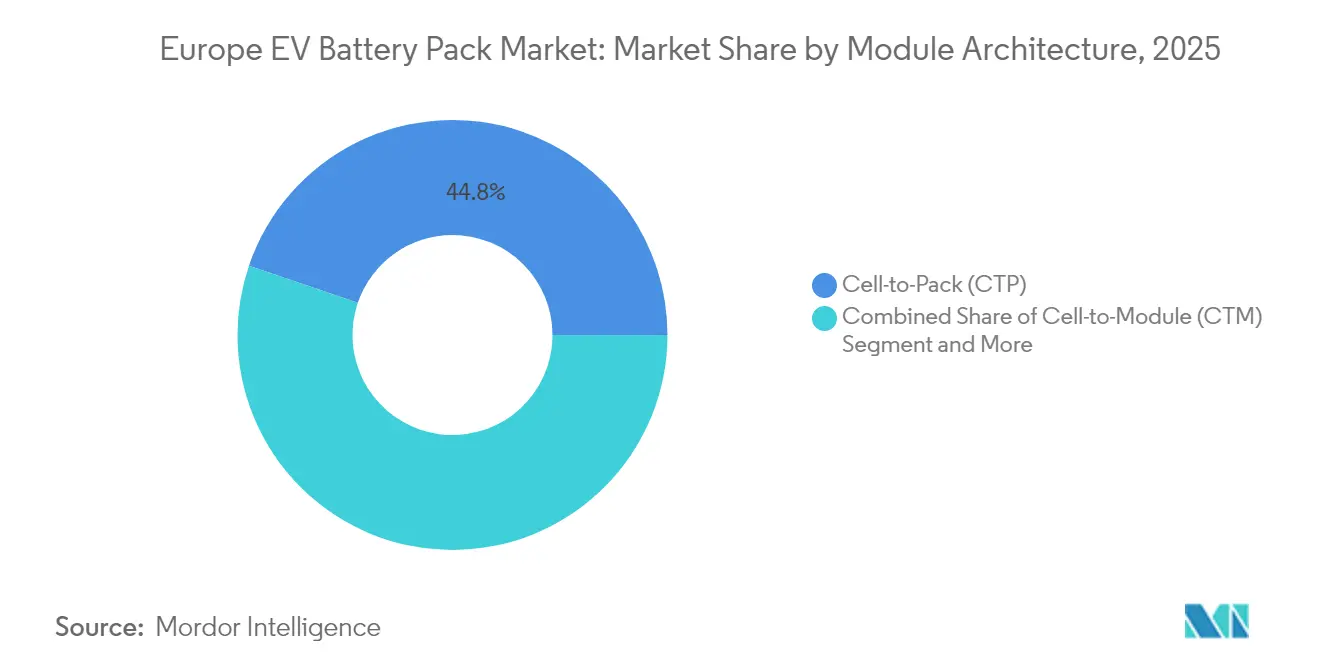

- Por arquitectura de módulo, los modelos de celda a paquete representaron el 44,78% de la cuota en 2025, y se proyecta que el mismo segmento registre una CAGR del 15,21% para 2031.

- Por componente, el segmento de cátodo capturó el 68,42% del tamaño del mercado de paquetes de baterías para VE de Europa en 2025, mientras que los modelos de separador aumentan a una CAGR del 15,43%.

- Por país, Alemania dominó con el 41,32% de la cuota en 2025, mientras que Hungría registra la CAGR proyectada más alta con el 40,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Eléctricos de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Construcción de Gigafábricas | +2.8% | Alemania, Hungría, Francia, Polonia | Mediano plazo (2-4 años) |

| Arquitecturas de Celda a Paquete | +2.1% | Global, primeras ganancias en Alemania, Francia | Corto plazo (≤ 2 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE | +1.9% | En toda la UE, con mayor intensidad en Alemania, Italia | Largo plazo (≥ 4 años) |

| Impulso de la Regulación sobre Pasaporte de Batería | +1.4% | En toda la UE | Mediano plazo (2-4 años) |

| Fundiciones Alimentadas con Energía Renovable | +1.2% | Países Nórdicos, Alemania | Largo plazo (≥ 4 años) |

| Hoja de Ruta del Estado Sólido Adelantada | +0.9% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Construcción de Gigafábricas Acelera la Seguridad del Suministro

La planta de Debrecen de CATL tiene como objetivo alcanzar 100 GWh para 2026, mientras que las instalaciones trinacionales de ACC y el proyecto de Verkor en Dunkerque diversifican las huellas de suministro. La entrega justo a tiempo reduce los costes de inventario para los OEM y mitiga las interrupciones geopolíticas. La capacidad local también reduce las emisiones logísticas, ayudando a los fabricantes de automóviles a mantenerse por debajo de los techos de CO₂ promedio de la flota. Como resultado, el mercado de paquetes de baterías para VE de Europa gana resiliencia y atrae compromisos a más largo plazo de las marcas premium que buscan insumos fiables y bajos en carbono.

Las Arquitecturas de Celda a Paquete Diseñadas por los OEM Reducen el USD/kWh

La eliminación de los módulos tradicionales reduce los costes del sistema y, al mismo tiempo, aumenta la densidad de energía. Los OEM europeos siguen el ejemplo de Tesla, con Stellantis y Volkswagen desarrollando diseños propietarios que aprovechan a los proveedores locales. Estas arquitecturas se alinean con los estándares de seguridad EN 62660-3, que requieren una gestión térmica mejorada. Al controlar la arquitectura del paquete, los fabricantes de automóviles obtienen ventajas de desarrollo de 18 meses y una integración más rápida de celdas de próxima generación. El mercado de paquetes de baterías para VE de Europa se beneficia de esta innovación a medida que los OEM optimizan las plataformas de voltaje y los sistemas de refrigeración para los patrones de conducción e infraestructura de carga europeos.

El Mecanismo de Ajuste en Frontera por Carbono de la UE Impulsa el Abastecimiento Local

A partir de 2026, el CBAM (Mecanismo de Ajuste en Frontera por Carbono) impondrá costes de carbono a las importaciones de baterías, en particular a las procedentes de regiones con uso intensivo del carbón. Esto hace que las instalaciones europeas alimentadas con energías renovables sean competitivas a pesar de los mayores costes laborales. Los fabricantes chinos están acelerando sus inversiones en Europa, con BYD explorando emplazamientos en Hungría y Polonia. Las ventajas del primer movimiento se acumulan para empresas como Northvolt, que integran energías renovables en la producción. El cumplimiento del CBAM requiere una contabilidad detallada del carbono en todas las cadenas de suministro, impulsando inversiones en tecnologías de trazabilidad que se convertirán en obligatorias bajo las regulaciones sobre pasaportes de baterías.

La Regulación sobre Pasaporte de Batería Impulsa la Tecnología de Trazabilidad

Los requisitos del pasaporte de batería de la UE, que entrarán en vigor en 2027, exigen un seguimiento integral del ciclo de vida de las baterías que superen los 2 kWh [1]Requisitos del Pasaporte de Batería,

Comisión Europea, EC.EUROPA.EU. Esto impulsa las inversiones en plataformas de cadena de bloques y tecnologías de gemelo digital que supervisan el rendimiento, el contenido de reciclaje y la huella de carbono. Circulor y otros proveedores de software aseguran contratos de varios millones de euros con fabricantes que buscan soluciones de cumplimiento normativo. El sistema de pasaporte crea ventajas para las empresas con operaciones de reciclaje establecidas, ya que el contenido reciclado obtiene precios premium. Los OEM aprovechan los datos del pasaporte para el mantenimiento predictivo y las aplicaciones de segunda vida, lo que potencialmente extiende la vida económica de la batería entre 5 y 8 años más allá del uso automovilístico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Minerales Críticos | -2.3% | Más intensa en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Lentitud en la Obtención de Permisos para Plantas de Grafito de Grado Ánodo | -1.8% | Alemania, Francia, Polonia | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada | -1.6% | Alemania, Francia, Europa del Este | Mediano plazo (2-4 años) |

| Primas de Seguros por Seguridad contra Incendios a Nivel de Paquete | -1.1% | En toda la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Minerales Críticos

Los precios del carbonato de litio fluctuaron en 2024, creando desafíos de aprovisionamiento para los fabricantes con contratos OEM a precio fijo. La volatilidad del níquel, agravada por las interrupciones en el suministro ruso, obliga a los productores europeos a mantener reservas de inventario que inmovilizan capital de trabajo. La concentración del suministro de cobalto en la República Democrática del Congo crea riesgos geopolíticos y precios premium para los materiales obtenidos éticamente. Los fabricantes de baterías responden acelerando la adopción de la química LFP y desarrollando cátodos sin cobalto, aunque estas alternativas requieren ciclos de calificación de 18 a 24 meses. Las estrategias de cobertura de precios se vuelven esenciales, pero también incurren en costes materiales a través de las primas de derivados.

Lentitud en la Obtención de Permisos para Plantas de Grafito de Grado Ánodo

Las instalaciones europeas capaces de producir grafito sintético de grado batería son significativamente menos numerosas en comparación con las de China. Además, el proceso de obtención de permisos ambientales para nuevas plantas de grafito en Alemania y Francia es notablemente más largo que en otras regiones. Este cuello de botella obliga a los fabricantes europeos de baterías a importar la mayor parte de sus materiales para ánodo, creando vulnerabilidades en el suministro y exponiéndolos al CBAM. La inversión de Imerys en el procesamiento de grafito en Francia representa la adición de capacidad europea más significativa, aunque se prevé que la producción no comience hasta 2027. Las regulaciones REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) requieren pruebas exhaustivas para el grafito sintético, añadiendo varios meses a las aprobaciones de instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los automóviles de pasajeros mantuvieron el 93,52% de la cuota del mercado de paquetes de baterías para VE de Europa en 2025, mientras que los camiones de tonelaje medio y pesado representan el segmento de vehículos de más rápido crecimiento con una CAGR del 16,55% hasta 2031. El crecimiento del segmento comercial está impulsado por las ventajas del coste total de propiedad en aplicaciones de distribución urbana y por unas normativas de emisiones cada vez más estrictas en los centros urbanos europeos. Los modelos Mercedes-Benz eActros y Volvo FH Electric demuestran la viabilidad para rutas de larga distancia con paquetes de más de 400 kWh que permiten una autonomía de 300 kilómetros. Los vehículos comerciales ligeros capturan la creciente demanda de distribución de comercio electrónico, mientras que los autobuses se benefician de los mandatos de electrificación del transporte público.

Los operadores de flotas optan cada vez más por modelos de arrendamiento que transfieren el riesgo de degradación de la batería a los fabricantes, creando oportunidades para modelos de negocio de batería como servicio. Las mayores tasas de utilización del segmento comercial justifican el uso de tecnologías premium como los ánodos de nanocables de silicio, que prolongan la vida útil del ciclo. Los automóviles de pasajeros continúan dominando el volumen absoluto debido a la escala del segmento, aunque los tamaños medios de los paquetes se están estabilizando a medida que la densidad de la infraestructura de carga mejora en los mercados europeos.

Por Tipo de Propulsión: El Dominio de los BEV se Acelera

Los vehículos eléctricos de batería dominan con el 86,35% de la cuota del mercado de paquetes de baterías para VE de Europa en 2025 y mantienen el crecimiento más rápido con una CAGR del 14,86%, lo que refleja los cambios en las preferencias de los consumidores y la presión regulatoria sobre los motores de combustión interna. Los vehículos eléctricos híbridos enchufables enfrentan una demanda decreciente a medida que las alternativas puramente eléctricas alcanzan la paridad de precios y la infraestructura de carga se expande más allá de los mercados de usuarios pioneros. El segmento BEV se beneficia de trenes de potencia simplificados que reducen la complejidad de fabricación y permiten modelos de venta directa desarrollados por Tesla y adoptados por los OEM tradicionales.

Las aplicaciones de PHEV se centran cada vez más en los segmentos de lujo, donde los clientes valoran la conducción urbana exclusivamente eléctrica combinada con la flexibilidad para recorridos de larga distancia. Sin embargo, los cambios regulatorios en varios países europeos eliminan la elegibilidad de los PHEV para los incentivos de compra y el acceso a zonas de bajas emisiones, acelerando la transición hacia arquitecturas puramente eléctricas. Los diseños de paquetes de baterías divergen entre los segmentos: los PHEV requieren configuraciones más pequeñas y de alta densidad de potencia, mientras que los BEV se optimizan para la densidad de energía y las capacidades de carga rápida.

Por Química de Batería: el LMFP Emerge como Líder en Costes

El NMC (Óxido de Litio Níquel Manganeso Cobalto) mantuvo el 46,62% de la cuota del mercado de paquetes de baterías para VE de Europa gracias a su superior economía de costes y estabilidad térmica, mientras que la química de fosfato de hierro manganeso y litio (LMFP) se acelera a una CAGR del 18,25%. Las celdas LMFP Qilin de CATL alcanzan densidades de energía de aproximadamente 180 Wh/kg, eliminando la necesidad de costosos insumos de níquel y cobalto. Los OEM europeos inicialmente resistieron la adopción de LFP debido a preocupaciones sobre el rendimiento en climas fríos, pero las formulaciones mejoradas y los sistemas de gestión térmica ahora permiten la operación durante todo el año en climas nórdicos.

La química NMC mantiene el liderazgo en los segmentos premium que requieren la máxima densidad de energía, con formulaciones 811 que alcanzan más de 250 Wh/kg en aplicaciones de producción. El óxido de titanato de litio sirve para aplicaciones especializadas de carga rápida a pesar de sus mayores costes, mientras que las tecnologías de iones de sodio emergen para el almacenamiento estacionario. La transición química refleja las presiones de costes más amplias de la industria a medida que los precios de las baterías se acercan a los umbrales de 100 USD por kWh, lo que permite la adopción masiva sin subvenciones gubernamentales.

Por Capacidad: los Paquetes de Alta Energía Ganan Terreno

El liderazgo actual del mercado corresponde al segmento de 60–80 kWh con un 38,88% de cuota de mercado de paquetes de baterías para VE de Europa en 2025, que representa el equilibrio óptimo entre coste, autonomía y compatibilidad con la infraestructura de carga para vehículos de pasajeros del mercado masivo. Los paquetes de mayor capacidad permiten una autonomía WLTP (Procedimiento de Prueba de Vehículos Ligeros Armonizado a Nivel Mundial) que aborda la ansiedad por la autonomía de los consumidores y, al mismo tiempo, admite protocolos de carga rápida. El segmento de capacidad de 100–150 kWh crece más rápidamente con una CAGR del 15,98%, impulsado por aplicaciones de vehículos premium y los requisitos de las flotas comerciales para operaciones de autonomía extendida.

Los segmentos de menor capacidad, por debajo de 40 kWh, atienden aplicaciones de movilidad urbana y vehículos de gama de entrada; sin embargo, su cuota de mercado disminuye a medida que los costes de las baterías se reducen y las expectativas de los consumidores aumentan. El segmento de 80–100 kWh captura la demanda de vehículos del segmento medio-premium, mientras que los paquetes superiores a 150 kWh se dirigen a aplicaciones de lujo y comerciales donde el rendimiento justifica los precios premium. La optimización del tamaño del paquete considera cada vez más el desarrollo de la infraestructura de carga, con arquitecturas de 800 V que permiten una carga más rápida para sistemas de mayor capacidad.

Por Forma de Batería: las Celdas Prismáticas Ganan Preferencia en Fabricación

Las celdas en bolsa mantuvieron el 49,22% de la cuota de mercado en 2025 gracias a su superior estabilidad mecánica y características de gestión térmica, mientras que se prevé que las celdas prismáticas sean las de más rápido crecimiento con una CAGR del 15,62%. La geometría rectangular del formato permite una utilización eficiente del espacio del paquete y una integración simplificada del sistema de refrigeración, lo que resulta particularmente valioso en aplicaciones de vehículos comerciales con espacio de empaquetado restringido. Los fabricantes europeos prefieren los diseños prismáticos debido a su compatibilidad con los procesos de ensamblaje automatizados y la reducción de los riesgos de propagación de incendios.

Las celdas en bolsa mantienen el liderazgo del mercado gracias a sus ventajas de peso y flexibilidad de diseño, que permiten geometrías de paquete complejas en vehículos de pasajeros. Sin embargo, el formato requiere sofisticados sistemas de soporte estructural que añaden coste y complejidad en comparación con las alternativas prismáticas autoportantes. Las celdas cilíndricas sirven para aplicaciones especializadas que requieren alta densidad de potencia, aunque su cuota de mercado sigue siendo limitada en aplicaciones de automoción.

Por Clase de Voltaje: la Arquitectura de 800 V Impulsa la Innovación

El dominio actual del mercado lo ostentan los sistemas de 400-600 V, que representan el 57,55% de la cuota en 2025, lo que refleja la infraestructura consolidada y la disponibilidad de componentes en los mercados europeos. Los sistemas superiores a 800 V representan la clase de voltaje de más rápido crecimiento con una CAGR del 16,78%, lo que permite capacidades de carga ultrarrápida que reducen los tiempos de carga. Las arquitecturas de mayor voltaje requieren componentes especializados y sistemas de seguridad que añaden costes, pero permiten características de rendimiento superiores.

El segmento de 600-800 V atiende aplicaciones premium que requieren un rendimiento mejorado al tiempo que mantiene la compatibilidad con la infraestructura de carga existente. Los sistemas por debajo de 400 V principalmente apoyan aplicaciones de híbridos suaves y vehículos pequeños donde la optimización de costes tiene prioridad sobre la velocidad de carga. La evolución de la clase de voltaje refleja las tendencias más amplias de la industria hacia una carga más rápida y una mayor eficiencia que reducen el coste total de propiedad.

Por Arquitectura de Módulo: Celda a Paquete Lidera la Integración

La arquitectura de celda a paquete (CTP) mantiene tanto el liderazgo del mercado con el 44,78% de cuota como el crecimiento más rápido con una CAGR del 15,21%, lo que refleja las ventajas de coste y rendimiento de la tecnología frente a los diseños tradicionales basados en módulos. El enfoque elimina las carcasas de módulos intermedias, reduciendo el número de piezas al tiempo que mejora la densidad de energía volumétrica mediante una mejor utilización del espacio. Los fabricantes europeos adoptan diseños CTP para competir con los líderes asiáticos en costes mientras mantienen los estándares de seguridad y rendimiento.

Las arquitecturas de celda a módulo sirven para aplicaciones que requieren modularidad y capacidad de mantenimiento, especialmente en vehículos comerciales, donde la economía de reemplazo de baterías favorece el mantenimiento a nivel de componentes. Los diseños de módulo a paquete ofrecen soluciones intermedias que equilibran la optimización de costes y la flexibilidad de fabricación, permitiendo a los OEM servir a múltiples plataformas de vehículos con arquitecturas de módulos comunes.

Por Componente: Avances en la Tecnología de Separadores

Los materiales de cátodo mantienen el dominio del mercado con el 68,42% de cuota en 2025, lo que refleja su mayor contenido en valor y su papel fundamental en la determinación del rendimiento y el coste de la batería. Los componentes de separador logran el crecimiento más rápido con una CAGR del 15,43%, impulsados por tecnologías avanzadas de membranas de polímero y recubrimiento cerámico que mejoran las características de seguridad y rendimiento. Los fabricantes europeos de separadores, como Freudenberg, invierten fuertemente en materiales de próxima generación que permiten una operación a mayor voltaje y una mayor estabilidad térmica.

Los materiales de ánodo enfrentan restricciones en la cadena de suministro, ya que la capacidad europea de procesamiento de grafito sigue siendo limitada, lo que crea oportunidades para alternativas de nanocables de silicio y metal de litio que prometen una mayor densidad de energía. Las formulaciones de electrolitos evolucionan hacia alternativas de estado sólido que eliminan los riesgos de inflamabilidad al tiempo que permiten una operación con mayor densidad de energía. El panorama de los componentes refleja las tendencias más amplias de la industria hacia materiales más seguros y de mayor rendimiento que respaldan las arquitecturas de baterías de próxima generación.

Análisis Geográfico

Alemania domina con el 41,32% de la cuota del mercado de paquetes de baterías para VE de Europa en 2025, aprovechando su consolidado ecosistema de fabricación automovilística y su mano de obra cualificada para atraer importantes inversiones en baterías tanto de actores nacionales como internacionales. La estrategia de baterías del país incluye financiación pública para el desarrollo de gigafábricas e iniciativas de investigación, con BMW, Mercedes-Benz y Volkswagen Group estableciendo instalaciones de baterías dedicadas. La gigafábrica de Tesla en Berlín muestra el atractivo de la región para los fabricantes internacionales, mientras que la instalación planificada de CATL en Turingia representa la inversión asiática más significativa en la producción europea de baterías. El marco regulatorio de Alemania, tal como se establece en la Ley de Baterías, proporciona directrices claras para la fabricación y el reciclaje, fomentando así la confianza de los inversores en la estabilidad del mercado a largo plazo.

Francia emerge como un hub estratégico de baterías a través de iniciativas respaldadas por el gobierno, como el consorcio Automotive Cells Company, que recibe apoyo público para su instalación en Hauts-de-France. La gigafábrica de Verkor en Dunkerque tiene como objetivo una capacidad anual de 16 GWh para 2025, respaldada por la integración de energías renovables que se alinea con los requisitos del CBAM. La red de energía nuclear del país proporciona electricidad baja en carbono que crea ventajas competitivas bajo los mecanismos de ajuste en frontera por carbono. Los proveedores de automoción franceses como Valeo y Faurecia se expanden hacia la integración de sistemas de baterías, aprovechando las relaciones existentes con los OEM para captar oportunidades de fabricación de valor añadido.

Hungría logra el crecimiento más rápido con una CAGR del 40,12%, impulsada por la inversión de CATL en Debrecen y los favorables incentivos gubernamentales que incluyen exenciones fiscales y apoyo a la infraestructura. La ubicación central de Europa del país proporciona ventajas logísticas para servir a los mercados de automoción alemán e italiano, manteniendo al mismo tiempo costes laborales más bajos que las alternativas de Europa Occidental. Polonia atrae la expansión de LG Energy Solution en Breslavia, mientras que Suecia aprovecha la instalación de Northvolt en Skellefteå para establecer el liderazgo nórdico en la producción sostenible de baterías. Italia se centra en el reciclaje y las aplicaciones de segunda vida a través de asociaciones con empresas energéticas, creando ventajas de economía circular que apoyan el desarrollo del mercado a largo plazo. El Reino Unido mantiene el liderazgo en investigación y atrae a proveedores de componentes especializados a pesar de las complicaciones comerciales relacionadas con el Brexit.

Panorama Competitivo

El mercado europeo de paquetes de baterías para VE exhibe una concentración moderada, aunque la dinámica competitiva cambia rápidamente a medida que la nueva capacidad de las gigafábricas entra en funcionamiento. Los fabricantes asiáticos mantienen ventajas tecnológicas y de costes a través de cadenas de suministro establecidas y escala de fabricación, lo que provoca respuestas europeas a través de asociaciones estratégicas y programas de apoyo gubernamental. La estrategia de expansión europea de CATL abarca acuerdos de transferencia de tecnología e iniciativas de contratación local orientadas a abordar las preocupaciones regulatorias, al tiempo que mantiene una ventaja competitiva.

La diferenciación competitiva se centra cada vez más en las credenciales de sostenibilidad, la transparencia de la cadena de suministro y las capacidades de integración, en lugar de la competencia puramente en costes. Los actores europeos como Northvolt aprovechan la integración de energías renovables y las capacidades de reciclaje para obtener precios premium de los OEM con conciencia medioambiental. La estructura del mercado favorece a las empresas capaces de ofrecer soluciones de sistema integrales, que incluyen gestión térmica, sistemas de gestión de baterías e integración de software, en lugar de depender únicamente de los proveedores de celdas.

La consolidación del mercado se acelera a medida que los requisitos de capital para los nuevos entrantes aumentan, con inversiones en gigafábricas que requieren de 3 a 5 años desde la primera piedra hasta la producción a plena escala. Las estrategias de integración vertical ganan terreno a medida que los fabricantes buscan controlar los insumos de materiales críticos y proteger los márgenes frente a la volatilidad de los precios de las materias primas. Los fabricantes de paquetes de baterías desarrollan cada vez más sistemas de gestión de baterías propietarios y tecnologías de control térmico que diferencian sus ofertas más allá de las características básicas de las celdas. El panorama competitivo continúa evolucionando a medida que los marcos de política europeos crean ventajas para los fabricantes que invierten en métodos de producción sostenibles y modelos de negocio de economía circular.

Líderes de la Industria de Paquetes de Baterías para Vehículos Eléctricos de Europa

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BMZ Holding GmbH

BYD Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Septiembre de 2025: CATL presentó Shenxing Pro, la batería de fosfato de hierro y litio pionera a nivel mundial, en su Jornada de Puertas Abiertas. Diseñada para las demandas de movilidad eléctrica de Europa, Shenxing Pro redefine los parámetros de referencia en seguridad, longevidad, autonomía y carga ultrarrápida, convirtiéndola en la opción principal para el floreciente mercado de vehículos eléctricos de Europa.

- Diciembre de 2024: Stellantis y CATL firmaron un acuerdo que comprometía una inversión de hasta 4.100 millones de EUR (4.700 millones de USD) para establecer una empresa conjunta. Esta empresa tiene como objetivo construir una instalación de baterías de fosfato de hierro y litio de última generación en Zaragoza, España. Este avance permitirá a Stellantis ofrecer una gama más amplia de vehículos eléctricos de batería de alta calidad, duraderos y con precios competitivos, incluidos automóviles de pasajeros, todocaminos y SUV, en particular en los segmentos B y C con capacidades de gama media.

- Julio de 2024: Ampere, un actor europeo líder en el sector de los VE inteligentes, presentó una estrategia audaz. La empresa está integrando la tecnología de Fosfato de Hierro y Litio en su línea de baterías, complementando las baterías de Níquel Cobalto Manganeso utilizadas actualmente por Groupe Renault.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos de Europa

Los segmentos por Tipo de Carrocería incluyen: Bus, VCL, M&HDT (Camiones de Tonelaje Medio y Pesado), Automóvil de Pasajeros. Los segmentos por Tipo de Propulsión incluyen: BEV, PHEV. Los segmentos por Química de Batería incluyen: LFP, NCA, NCM, NMC, Otros. Los segmentos por Capacidad incluyen: 15 kWh a 40 kWh, 40 kWh a 80 kWh, Por Encima de 80 kWh, Menos de 15 kWh. Los segmentos por Forma de Batería incluyen: Cilíndrica, Bolsa, Prismática. Los segmentos por Método incluyen: Láser, Hilo. Los segmentos por Componente incluyen: Ánodo, Cátodo, Electrolito, Separador. Los segmentos por Tipo de Material incluyen: Cobalto, Litio, Manganeso, Grafito Natural, Níquel. Los segmentos por País incluyen: Francia, Alemania, Hungría, Italia, Polonia, Suecia, Reino Unido, Resto de Europa.| Automóvil de Pasajeros |

| VCL (Vehículo Comercial Ligero) |

| Camión de Tonelaje Medio y Pesado |

| Autobús |

| BEV (Vehículo Eléctrico de Batería) |

| PHEV (Vehículo Eléctrico Híbrido Enchufable) |

| LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Hierro Manganeso y Litio) |

| NMC (Óxido de Litio Níquel Manganeso Cobalto) |

| NCA (Óxido de Litio Níquel Cobalto Aluminio) |

| LTO (Óxido de Litio-Titanio) |

| Otros (LCO, LMO, NMX, Tecnologías de Baterías Emergentes, etc.) |

| Por Debajo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Por Encima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Por Debajo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Por Encima de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Francia |

| Alemania |

| Hungría |

| Italia |

| Polonia |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| VCL (Vehículo Comercial Ligero) | |

| Camión de Tonelaje Medio y Pesado | |

| Autobús | |

| Por Tipo de Propulsión | BEV (Vehículo Eléctrico de Batería) |

| PHEV (Vehículo Eléctrico Híbrido Enchufable) | |

| Por Química de Batería | LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Hierro Manganeso y Litio) | |

| NMC (Óxido de Litio Níquel Manganeso Cobalto) | |

| NCA (Óxido de Litio Níquel Cobalto Aluminio) | |

| LTO (Óxido de Litio-Titanio) | |

| Otros (LCO, LMO, NMX, Tecnologías de Baterías Emergentes, etc.) | |

| Por Capacidad | Por Debajo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Por Encima de 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Por Debajo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Por Encima de 800 V | |

| Por Arquitectura de Módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Por País | Francia |

| Alemania | |

| Hungría | |

| Italia | |

| Polonia | |

| Suecia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Química de Batería - Los distintos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC, Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, VCL (vehículo comercial ligero), M&HDT (camiones de tonelaje medio y pesado) y autobuses.

- Capacidad - Los distintos tipos de capacidades de batería incluidos en este segmento son: 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los distintos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito, separador.

- Tipo de Material - Los distintos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y hilo.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de TdC - TdC 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes de potencia para VE.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un VE puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un VE, que consiste en varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, supervisando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede suministrar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida Útil del Ciclo | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un VE, utilizando generalmente métodos de refrigeración o calefacción. |

| Carga Rápida | Un método de carga de la batería de un VE a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en los vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio medio ponderado por volumen del paquete de baterías (por kWh). La estimación y previsión del precio del paquete de baterías tiene en cuenta diversos factores que afectan al precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los avances tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción