Tamaño y participación del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

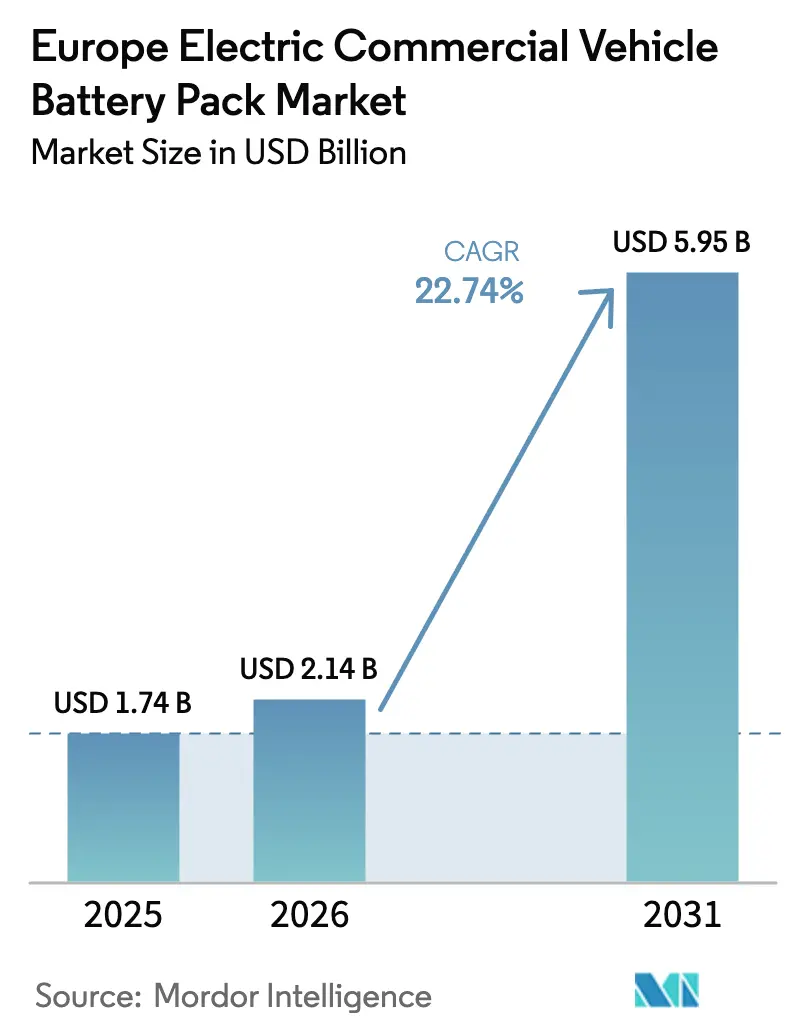

| Tamaño del mercado en el año base (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos por Mordor Intelligence

El tamaño del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos en 2026 se estima en 2.140 millones de USD, creciendo desde el valor de 2025 de 1.740 millones de USD, con proyecciones para 2031 de 5.950 millones de USD, a una CAGR del 22,74% durante el período 2026-2031. Los estrictos mandatos de la UE para la reducción de CO₂ en el transporte pesado, la expansión de las zonas de cero emisiones y el rápido descenso de costos de las químicas LFP y LMFP generan conjuntamente un aumento de la demanda impulsado por el cumplimiento normativo que está acelerando la electrificación de flotas. Los municipios están consolidando ciclos de adquisición de autobuses eléctricos y camiones urbanos, mientras que la construcción de gigafábricas en Polonia y Hungría reduce los costos logísticos y la exposición arancelaria para los fabricantes de equipos originales (OEM) regionales. Los estándares de carga están convergiendo en torno a soluciones de alta potencia CCS-2 y las próximas soluciones de megavatio, impulsando la confianza en la electrificación de media y larga distancia. Al mismo tiempo, la producción localizada de baterías reduce las huellas de carbono y respalda los objetivos de valor añadido de la UE, pero expone a los productores al riesgo de materias primas a partir de 2027, cuando se intensifiquen los cuellos de botella en la importación de níquel y grafito.

Conclusiones clave del informe

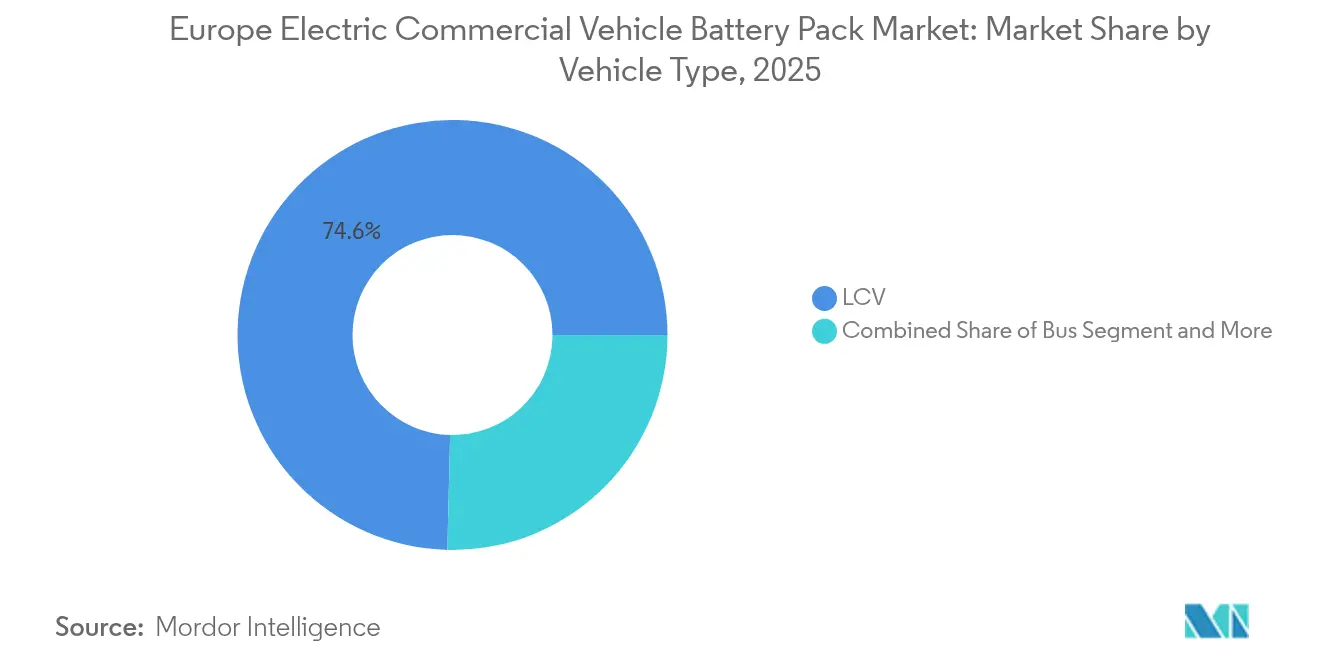

- Por tipo de vehículo, el vehículo comercial ligero (LCV) representó el 74,62% de la participación del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que se proyecta que los camiones medianos y pesados (M&HDT) crezcan a una CAGR del 31,6% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería (BEV) captaron el 99,58% de la participación en ingresos en 2025; la misma categoría lidera el crecimiento con una CAGR del 28,2% hasta 2031.

- Por química de batería, LFP dominó con una participación del 41,88% en 2025, mientras que LMFP se expandirá a una CAGR del 33,9% durante el período de perspectiva.

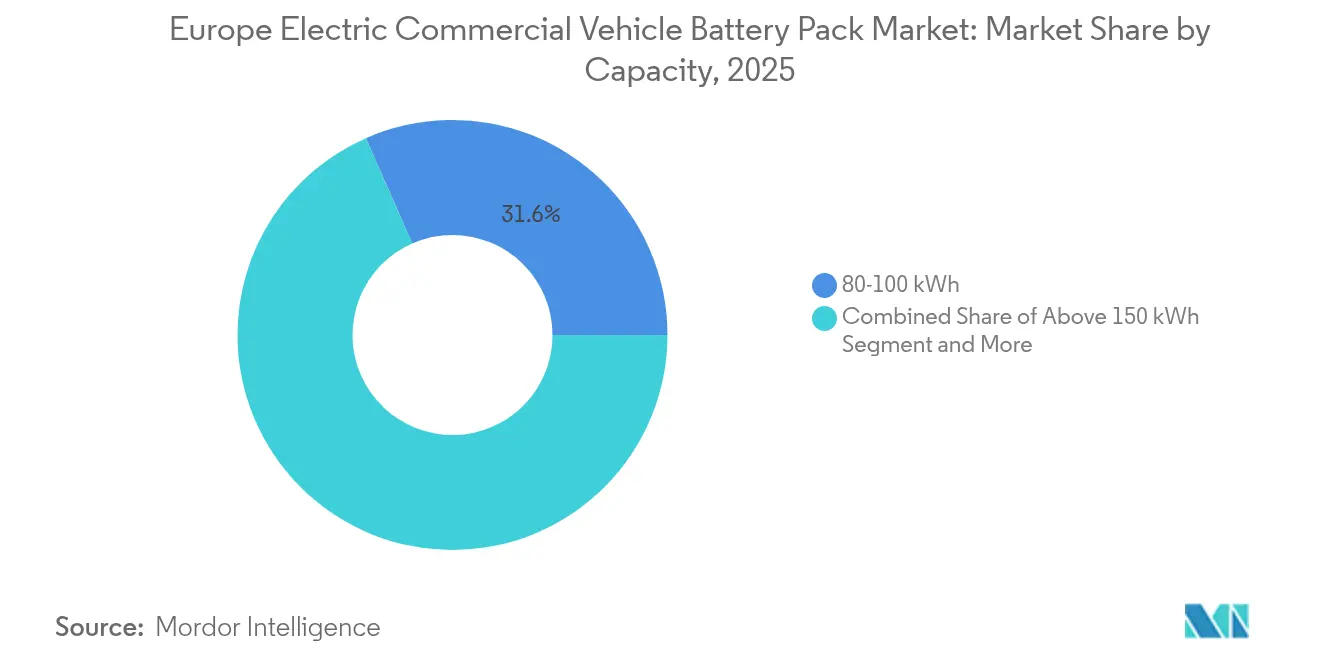

- Por capacidad, la banda de 80-100 kWh representó el 31,60% del tamaño del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos en 2025, y los paquetes superiores a 150 kWh avanzan a una CAGR del 26,4% hasta 2031.

- Por forma de batería, las celdas de bolsa lideraron con una participación del 49,40% en 2025; los diseños prismáticos muestran el mayor incremento con una CAGR del 23,5% durante el período de pronóstico.

- Por clase de voltaje, los sistemas de 400-600 V representaron el 52,70% de la participación en 2025, mientras que las arquitecturas de 600-800 V ascenderán más rápidamente con una CAGR del 24,3%.

- Por arquitectura de módulo, las configuraciones de celda a paquete (cell-to-pack) controlaron el 46,20% de la participación en 2025 y también lideran el crecimiento con una CAGR del 25,8% hasta 2031.

- Por componente, los materiales de cátodo captaron la mayor participación del 68,50% en 2025; los separadores registran la CAGR más alta del 24% hasta 2031.

- Por país, Polonia dominó con una participación del 35,25% en 2025, y Hungría registra la CAGR más pronunciada del 39,1% durante el período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La gigafábrica localiza la producción de paquetes | +4.2% | Alemania, Hungría, Polonia, Francia | Mediano plazo (2-4 años) |

| Despliegue de carga de megavatio CCS-2 | +3.8% | Norte de Europa como núcleo, en expansión hacia toda la UE | Largo plazo (≥ 4 años) |

| LFP/LMFP amplía la brecha frente al diésel | +3.1% | Global; adopción temprana en los mercados nórdicos | Mediano plazo (2-4 años) |

| Las zonas de cero emisiones impulsan la demanda de autobuses eléctricos | +2.9% | Londres, París, Ámsterdam, Berlín | Corto plazo (≤ 2 años) |

| Los límites de CO₂ de la UE para camiones pesados | +2.8% | En toda la UE; más pronunciado en Alemania, los Países Bajos y Francia | Corto plazo (≤ 2 años) |

| Gestión de salud de baterías mediante IA a bordo | +2.1% | Alemania, Suecia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La construcción de gigafábricas acelera la localización de paquetes

La producción localizada de celdas y paquetes está transformando las cadenas de suministro de vehículos comerciales europeos. La capacidad de producción anual de la planta de CATL en Hungría, de 100 GWh, está prevista para comenzar a operar a principios de 2026, mientras que LG Energy Solution elevó la capacidad polaca a 65 GWh. La eliminación del transporte transeurasiano reduce los costos logísticos de entrada y elimina una exposición arancelaria significativa. Samsung SDI en Göd y ACC en Alemania y Francia permiten la entrega justo a tiempo y la personalización de paquetes adecuada para perfiles operativos de vehículos medianos y pesados. Los OEM obtienen plazos de entrega más cortos y asignación segura para paquetes de alta capacidad, particularmente para flotas de camiones regionales que necesitan una gestión térmica a medida.

Despliegue generalizado de carga de megavatio CCS-2 en toda la flota (2026+)

Bruselas ordena una reducción del 15% en el CO₂ promedio de la flota para 2025 y del 55% para 2030 en comparación con las líneas base de 2021, con penalizaciones. La economía del cumplimiento favorece claramente la electrificación, especialmente para el transporte urbano y regional donde los rangos diarios son inferiores a 400 km. La alineación anticipada de Alemania con objetivos nacionales más estrictos adelanta las adquisiciones, mientras que los Países Bajos y Francia finalizan paquetes de incentivos que compensan los costos de adquisición para los primeros adoptantes.

La rápida reducción de costos de LFP/LMFP amplía la brecha del costo total de propiedad frente al diésel

Los precios a nivel de paquete descendieron significativamente en 2024 a medida que las gigafábricas en China y la UE compitieron para escalar la producción. Las variantes LMFP elevan la densidad de energía sobre el LFP estándar sin añadir cobalto, lo que se traduce en ganancias de carga útil o extensiones de autonomía. La depreciación más los costos de energía superan ahora el costo total de propiedad del diésel para furgonetas y camiones regionales en la mayoría de los escenarios de precios de combustible de la UE. Las flotas nórdicas, que enfrentan una alta tributación sobre el carbono, son las primeras en pivotar completamente hacia camiones BEV.

Las zonas de cero emisiones municipales impulsan la demanda de autobuses eléctricos urbanos

Londres, París y Ámsterdam restringen los vehículos comerciales de combustión interna en distritos clave, influyendo en un número significativo de entradas de vehículos diariamente [1]"Evaluación del impacto de la expansión de la ULEZ," Autoridad de Londres, london.gov.uk. Los operadores de autobuses responden con licitaciones plurianuales para un número significativo de nuevos autobuses eléctricos anualmente hasta 2030, cada uno requiriendo paquetes de 200-400 kWh. El volumen predecible permite a los proveedores de baterías negociar contratos de larga duración, estabilizar la utilización y diseñar paquetes optimizados para ciclos de trabajo que reduzcan las ventanas de carga inactiva.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Riesgo de infrautilización de gigafábricas | −2.3% | Italia, España, sur de Francia | Largo plazo (≥ 4 años) |

| Cuellos de botella en níquel y grafito | −1.9% | En toda la UE; más pronunciado en Alemania y Francia | Mediano plazo (2-4 años) |

| Elevado CAPEX inicial para camiones pesados | −1.8% | Norte y centro de Europa | Mediano plazo (2-4 años) |

| Retrasos en la certificación UNECE-R100 | −1.6% | Alemania, Países Bajos, Suecia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de infrautilización de gigafábricas en el sur de la UE

Para 2030, se espera que Italia y España tengan una capacidad combinada que supere significativamente la demanda local proyectada. Si los OEM del norte continúan abasteciendo desde las plantas polacas y húngaras, las líneas del sur corren el riesgo de una carga inferior al 70%, presionando los costos unitarios. Los independientes más pequeños podrían retirarse o venderse a grupos más grandes si la utilización no se recupera para 2028.

Cuellos de botella en la importación de níquel y grafito a partir de 2027

Indonesia y Rusia dominan las exportaciones de níquel de clase uno, mientras que China controla una participación importante del grafito sintético, dejando a las plantas europeas de paquetes expuestas a perturbaciones geopolíticas [2]"Perspectivas mundiales de minerales críticos 2024," Agencia Internacional de Energía, iea.org. La Ley de Materias Primas Críticas de la UE tiene como objetivo el refinamiento doméstico, aunque los volúmenes significativos solo llegarán después de 2030. Los OEM pivotan hacia químicas con bajo contenido de níquel, pero las aplicaciones de alta energía siguen dependiendo de los cátodos ricos en níquel, lo que podría ver cómo las primas de materias primas aumentan y se trasladan a los precios de los paquetes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: el liderazgo en volumen cambia a medida que los camiones aceleran

El vehículo comercial ligero (LCV) representó el 74,62% del tamaño del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos en 2025, respaldado por rutas de entrega urbana de corto alcance y amplio acceso a carga en depósito. Los ensayos de flota demostraron un período de recuperación de la inversión inferior a cuatro años una vez que el kilometraje anual superó los 20.000 km, alentando a los operadores de paquetería y alimentación a trasladar depósitos enteros de furgonetas a plataformas eléctricas de batería. El mercado europeo de paquetes de baterías para vehículos comerciales eléctricos se beneficia porque los volúmenes de paquetes de vehículos comerciales ligeros ofrecen escala para reducciones de costos en química que se trasladan en cascada a vehículos más pesados. Sin embargo, la adopción se está acercando a la madurez temprana en las densas flotas de ciudades, y el crecimiento se modera después de 2027 a medida que la penetración de furgonetas alcanza su punto máximo en las principales metrópolis.

Los camiones medianos y pesados tienen un volumen menor hoy en día, pero se espera que registren una CAGR del 31,6% hasta 2031, anclando la próxima ola de expansión. La participación del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos se inclina hacia paquetes de alta capacidad superiores a 150 kWh a medida que Volvo, Scania y MAN presentan plataformas de transporte regional con una autonomía real de 400-500 km. La financiación de infraestructura para cargadores de megavatio a lo largo del corredor Rin-Alpino bajo el reglamento AFIR de la UE consolida la confianza entre las flotas de alimentos, bebidas y servicios postales. Como resultado, la demanda total de camiones supera a la de furgonetas en energía instalada, aunque el número de unidades sigue siendo menor.

Por tipo de propulsión: la supremacía del BEV continúa

Los vehículos eléctricos de batería (BEV) representaron el 99,58% de la combinación de propulsión en 2025, dejando a los híbridos enchufables con una presencia insignificante. Las zonas de cero emisiones municipales descalifican cualquier elemento de combustión interna, por lo que los operadores de flotas estandarizan en trenes de transmisión BEV puros, simplificando el mantenimiento y la formación de conductores. El tamaño del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos para aplicaciones BEV crece a una CAGR del 28,2% a medida que las sucesivas generaciones tecnológicas elevan la densidad de energía gravimétrica a nivel de paquete, reduciendo la penalización en la carga útil.

Los híbridos enchufables (PHEV) persisten solo en aplicaciones especializadas, como los camiones de plataforma elevadora de servicios públicos que necesitan energía auxiliar continua. Incluso en estos casos, las plataformas exclusivamente eléctricas con generadores a bordo para energía de emergencia están ganando terreno. Las hojas de ruta de los OEM sugieren un cambio de enfoque, destacando la creciente dominancia de los BEV sobre los PHEV a largo plazo.

Por química de batería: las formulaciones sin cobalto avanzan

LFP dominó con una participación del 41,88% en 2025 debido a su ventaja en costos y estabilidad térmica inherente, crítica para la certificación de seguridad bajo UNECE-R100 Rev.3. La participación del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos para LMFP escala rápidamente con una CAGR del 33,9%, impulsada por una mayor densidad de energía y metales idénticos en la cadena de suministro, lo que permite a los OEM recuperar la carga útil perdida por paquetes más pesados.

Las configuraciones NMC ricas en níquel siguen siendo viables para los camiones de larga distancia que recorren más de 500 km diarios, donde la densidad de energía es una consideración primordial. Sin embargo, los OEM buscan químicas mixtas con menor intensidad de cobalto para limitar el riesgo geopolítico. Se espera que los prototipos de estado sólido de ProLogium y QuantumScape operen líneas piloto en 2025 para vehículos eléctricos, pero permanecen fuera de los pronósticos de volumen hasta 2030.

Por capacidad: los paquetes de alta capacidad respaldan el despliegue de camiones

Los paquetes de 80-100 kWh representaron el 31,60% del tamaño del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos en 2025, alineándose con los ciclos de trabajo de las furgonetas. La carga en depósito que dura más de ocho horas permite a las flotas sortear las restricciones de infraestructura pública, sustentando así el volumen absoluto del segmento, aunque su participación se erosiona a medida que los vehículos más pesados se electrifican.

Los paquetes de baterías superiores a 150 kWh se expanden a una CAGR del 26,4%, reflejando el auge de los camiones medianos, autocares y muchos otros vehículos comerciales. Las ganancias en densidad de energía mantienen la masa del paquete aproximadamente constante incluso a medida que la capacidad aumenta, manteniendo la paridad de carga útil con el diésel en operaciones regionales. Los diseños de paquetes modulares facilitan la integración en múltiples chasis de camiones, promoviendo la plataforma común entre los grupos OEM.

Por forma de batería: la eficiencia de fabricación transforma las opciones

Las celdas de bolsa representaron el 49,40% de los envíos en 2025, gracias al apilamiento flexible que se adapta a los bajos irregulares de las furgonetas. Sin embargo, los formatos prismáticos, que se expanden a una CAGR del 23,5%, ofrecen ventajas en automatización y reducción del volumen vacío, una prioridad en los bastidores rectangulares grandes de camiones donde el empaquetamiento es más regular. El mercado europeo de paquetes de baterías para vehículos comerciales eléctricos adopta los diseños prismáticos a medida que las gigafábricas de la UE escalan líneas modeladas en equipos chinos que ya ejecutan el ensamblaje prismático de alta velocidad.

Las celdas cilíndricas permanecen en funciones especializadas, como los autobuses urbanos de intercambio de baterías, donde los cassettes estandarizados simplifican las operaciones en depósito. Las líneas cilíndricas de tamaño 4680 en consideración en España podrían cambiar a vehículos comerciales si los objetivos de peso se vuelven aún más estrictos.

Por clase de voltaje: avanzando hacia los 800 V como estándar principal

Los sistemas de 400-600 V representaron el 52,70% de la participación en 2025, reflejando un rango heredado de electrónica de potencia. El tamaño del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos para arquitecturas de 600-800 V crece a una CAGR del 24,3% a medida que los inversores de carburo de silicio desbloquean una mayor eficiencia y reducen el diámetro del cable, reduciendo el peso hasta 80 kg por camión. El alto voltaje también permite la carga de megavatio CCS-2, comprimiendo las ventanas de recarga a los descansos obligatorios de los conductores según las normas sociales de la UE.

Los vehículos comerciales de larga distancia de prototipo, previstos para debutar después de 2028, están explorando los conceptos de más de 800 V. Sin embargo, estas innovaciones están actualmente excluidas de los pronósticos de referencia debido a los altos costos de los componentes. Los sistemas por debajo de 400 V persisten para la entrega ligera y los vehículos utilitarios pequeños.

Por arquitectura de módulo: la celda a paquete (CTP) simplifica la lista de materiales

Los diseños de celda a paquete (CTP) captaron el 46,20% de la participación en 2025 y lideran el crecimiento con una CAGR del 25,8% a medida que los OEM eliminan las carcasas de módulos intermedios, aumentando la densidad de energía. El mercado europeo de paquetes de baterías para vehículos comerciales eléctricos se beneficia de un menor recuento de piezas y un ensamblaje más rápido; CATL y BYD Company Ltd. licencian los planos CTP a socios europeos, acelerando el tiempo de comercialización.

Las variantes de celda a módulo (CTM) y de módulo a paquete (MTP) sobreviven donde la capacidad de mantenimiento en campo es crítica, especialmente en autocares que acumulan un alto kilometraje anual y planean sustituciones de módulos a mitad de vida. Sin embargo, incluso esos segmentos prueban la integración parcial de CTP para reducir costos.

Por componente: la innovación en separadores estrecha los márgenes de seguridad

Los cátodos representaron el 68,50% del valor en participación en 2025, anclando la economía del paquete en torno a los precios de los metales, especialmente el níquel, el litio y el manganeso. Los materiales separadores, aunque representan una fracción menor del costo, se expanden más rápidamente con una CAGR del 24% a medida que las películas multicapa con recubrimiento cerámico mejoran la estabilidad térmica y soportan temperaturas de 150 °C sin contracción.

El mercado europeo de paquetes de baterías para vehículos comerciales eléctricos especifica cada vez más separadores avanzados en paquetes para uso intensivo donde las cargas térmicas superan los ciclos de trabajo de los turismos, y las aseguradoras establecen condiciones más estrictas de prevención de pérdidas.

Análisis geográfico

Polonia logró una participación de mercado del 35,25% en 2025, reflejando su planta de LG Energy Solution de 65 GWh, el ensamblaje de módulos de Samsung SDI Co., Ltd. y sus sólidas conexiones con los clústeres de OEM alemanes. Los bajos costos laborales, la energía de red confiable y las subvenciones de desarrollo regional de la UE refuerzan la rentabilidad, permitiendo precios agresivos que aseguran acuerdos de suministro plurianuales. Los paquetes de Wrocław se envían justo en secuencia a las plantas de camiones de Brandeburgo y Baja Sajonia, reduciendo los tiempos de tránsito. Hungría registra la CAGR más rápida del 39,1%, impulsada por el complejo de CATL en Debrecen y la expansión paralela de Samsung SDI Co., Ltd. Una tasa impositiva corporativa del nueve por ciento, permisos de construcción simplificados y enlaces ferroviarios con Austria y Alemania aceleran la puesta en marcha.

Alemania sigue siendo el líder tecnológico con una participación de mercado notable en 2025. Daimler, MAN y Volkswagen coordinan las hojas de ruta de química de celdas con los proveedores nacionales, anclando la demanda premium de camiones y autobuses que especifica NMC de alta energía y mezclas de ánodo de silicio. Los incentivos federales para cargadores de megavatio en estaciones y subsidios para la investigación y el desarrollo de baterías sustentan la profundidad del ecosistema, pero los mayores costos laborales y energéticos limitan mayores ganancias en participación de mercado.

Francia, Italia, Suecia y el Reino Unido tienen conjuntamente participaciones notables, cada una enfocada en una competencia de nicho. Francia alberga la línea de ACC de celdas LMFP y NMC para furgonetas y microbuses, Italia lidera los autobuses de intercambio de baterías para centros urbanos históricos, Suecia realiza pruebas de envejecimiento en latitudes altas, y el Reino Unido adapta paquetes de segunda vida para el soporte de red. Los mercados del resto de Europa escalan de manera constante a medida que la armonización de emisiones de la UE adelanta la demanda y los corredores de flete transfronterizo requieren cumplimiento universal.

Panorama competitivo

El lado de la oferta muestra una concentración moderada. CATL, LG Energy Solution y Samsung SDI Co., Ltd. tienen una participación significativa de la capacidad instalada dentro de la UE, aprovechando su escala en el mercado doméstico y el control avanzado de procesos para superar a los rivales más pequeños en precios. Combinan la localización con acuerdos de compra a largo plazo que indexan los precios de las celdas a los costos de los metales, ofreciendo a las flotas transparencia de precios.

Automotive Cells Company tiene como objetivo elevar 48 GWh combinados en Francia y Alemania para 2027, apuntando a la química LMFP que evita el uso de cobalto. Farasis Energy Europe GmbH, Akasol AG (BorgWarner Inc.) y BMZ Holding GmbH buscan OEM de autobuses y camiones especiales que necesitan servicios de diseño u homologación acelerada. Las empresas conjuntas proliferan: ACC se asocia con Stellantis para furgonetas ligeras, mientras que Volvo se asocia con Northvolt para camiones pesados.

Los movimientos estratégicos incluyen el Centro de Tecnología de Baterías de Daimler Truck en Mannheim, que prueba líneas de paquetes de próxima generación para la producción en serie más adelante en la década [3]"Inauguración del Centro de Tecnología de Baterías," Daimler Truck, daimlertruck.com. Samsung SDI Co., Ltd. actualiza Göd a NCA rico en níquel para vehículos eléctricos de gama alta, mientras que BYD Company Ltd. licencia la batería Blade CTP a un fabricante de autobuses español. Las solicitudes de patentes en la Oficina Europea de Patentes para ánodos de silicio dominante, recubrimientos de separadores y electrolitos de estado sólido han aumentado significativamente, señalando una carrera de innovación centrada en la seguridad, la densidad de energía y la tasa de carga.

Líderes de la industria europea de paquetes de baterías para vehículos comerciales eléctricos

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BYD Company Ltd.

BMZ Holding GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: Daimler Truck inauguró su Centro de Tecnología de Baterías en la planta de Mannheim, añadiendo una línea piloto para paquetes de vehículos comerciales de próxima generación.

- Abril de 2024: Daimler Buses y BMZ Poland acordaron codesarrollar e integrar sistemas de baterías NMC4 para futuros autobuses eléctricos, con entregas a clientes previstas para 2025.

Ámbito del informe del mercado europeo de paquetes de baterías para vehículos comerciales eléctricos

Autobús, vehículo comercial ligero (LCV), camiones medianos y pesados (M&HDT) están cubiertos como segmentos por tipo de carrocería. BEV, PHEV están cubiertos como segmentos por tipo de propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por química de batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh, menos de 15 kWh están cubiertos como segmentos por capacidad. Cilíndrica, bolsa, prismática están cubiertos como segmentos por forma de batería. Láser, alambre están cubiertos como segmentos por método. Ánodo, cátodo, electrolito, separador están cubiertos como segmentos por componente. Cobalto, litio, manganeso, grafito natural, níquel están cubiertos como segmentos por tipo de material. Francia, Alemania, Hungría, Italia, Polonia, Suecia, Reino Unido, resto de Europa están cubiertos como segmentos por país.| Vehículo comercial ligero (LCV) |

| Camión mediano y pesado |

| Autobús |

| BEV (vehículo eléctrico de batería) |

| PHEV (vehículo eléctrico híbrido enchufable) |

| LFP (fosfato de hierro y litio) |

| LMFP (fosfato de hierro, manganeso y litio) |

| NMC (óxido de litio, níquel, manganeso y cobalto) |

| NCA (óxido de litio, níquel, cobalto y aluminio) |

| LTO (óxido de litio y titanio) |

| Otros (LCO, LMO, NMX, tecnologías emergentes de baterías, etc.) |

| Por debajo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Por debajo de 400 V |

| 400-600 V |

| 600-800 V |

| Más de 800 V |

| Celda a módulo (CTM) |

| Celda a paquete (CTP) |

| Módulo a paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Francia |

| Alemania |

| Hungría |

| Italia |

| Polonia |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por tipo de vehículo | Vehículo comercial ligero (LCV) |

| Camión mediano y pesado | |

| Autobús | |

| Por tipo de propulsión | BEV (vehículo eléctrico de batería) |

| PHEV (vehículo eléctrico híbrido enchufable) | |

| Por química de batería | LFP (fosfato de hierro y litio) |

| LMFP (fosfato de hierro, manganeso y litio) | |

| NMC (óxido de litio, níquel, manganeso y cobalto) | |

| NCA (óxido de litio, níquel, cobalto y aluminio) | |

| LTO (óxido de litio y titanio) | |

| Otros (LCO, LMO, NMX, tecnologías emergentes de baterías, etc.) | |

| Por capacidad | Por debajo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Más de 150 kWh | |

| Por forma de batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por clase de voltaje | Por debajo de 400 V |

| 400-600 V | |

| 600-800 V | |

| Más de 800 V | |

| Por arquitectura de módulo | Celda a módulo (CTM) |

| Celda a paquete (CTP) | |

| Módulo a paquete (MTP) | |

| Por componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Por país | Francia |

| Alemania | |

| Hungría | |

| Italia | |

| Polonia | |

| Suecia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Química de batería - Los distintos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de batería - Los tipos de formas de batería ofrecidos en este segmento incluyen cilíndrica, bolsa y prismática.

- Tipo de carrocería - Los tipos de carrocería considerados en este segmento incluyen vehículo comercial ligero (LCV), camiones medianos y pesados (M&HDT) y autobuses.

- Capacidad - Los distintos tipos de capacidades de batería incluidos en este segmento son: 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los distintos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de material - Los distintos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de tabla de contenido - Tabla de contenido tipo 2

- Tipo de vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con varios trenes de potencia eléctricos para vehículos eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables e híbridos enchufables. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, compuesta por varias celdas agrupadas, que se utiliza frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de gestión de baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área operativa segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de potencia | La tasa a la que la batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida de ciclo | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de gestión térmica | Un sistema diseñado para mantener temperaturas de funcionamiento óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga rápida | Un método de carga del paquete de baterías de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado en volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción