Tamaño y Participación del Mercado Europeo de Carga Menor que Contenedor Completo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

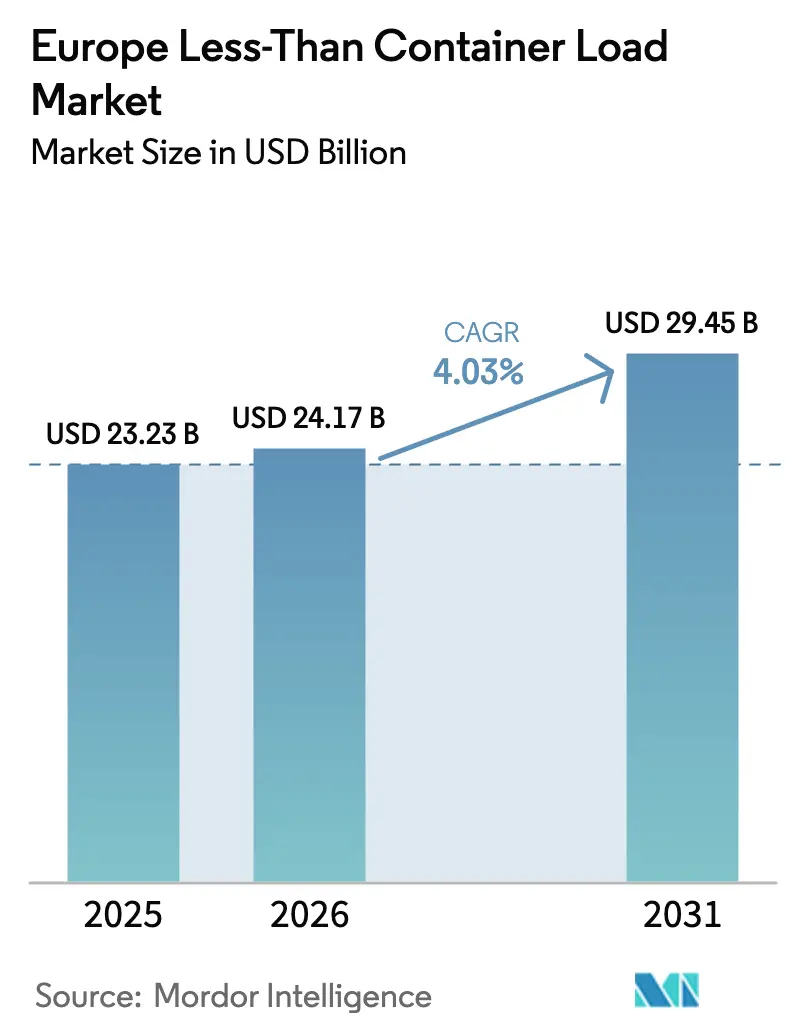

| Tamaño del mercado en el año base (2025) | 23.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Carga Menor que Contenedor Completo por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Carga Menor que Contenedor Completo crezca de USD 23,23 mil millones en 2025 a USD 24,17 mil millones en 2026 y se prevé que alcance USD 29,45 mil millones en 2031 a una CAGR del 4,03% durante 2026-2031.

Las sólidas perspectivas de crecimiento están respaldadas por el aumento de los volúmenes de comercio electrónico transfronterizo, las plataformas de reserva digital que reducen los plazos de entrega y los incentivos regulatorios que hacen que la consolidación marítima sea más atractiva que las alternativas aéreas y terrestres. Una creciente cartera de corredores de transporte marítimo ecológico y la carga de cumplimiento normativo posterior al Brexit están inclinando aún más a los cargadores europeos hacia soluciones flexibles de Carga Menor que Contenedor Completo (LCL) que optimizan la utilización del contenedor y simplifican la administración aduanera. Mientras tanto, el sector está aprendiendo a gestionar las mayores repercusiones del precio del carbono y la congestión portuaria que periódicamente amplían los tiempos de tránsito, pero que también estimulan la demanda de servicios de consolidación para la gestión de inventarios.

Conclusiones Clave del Informe

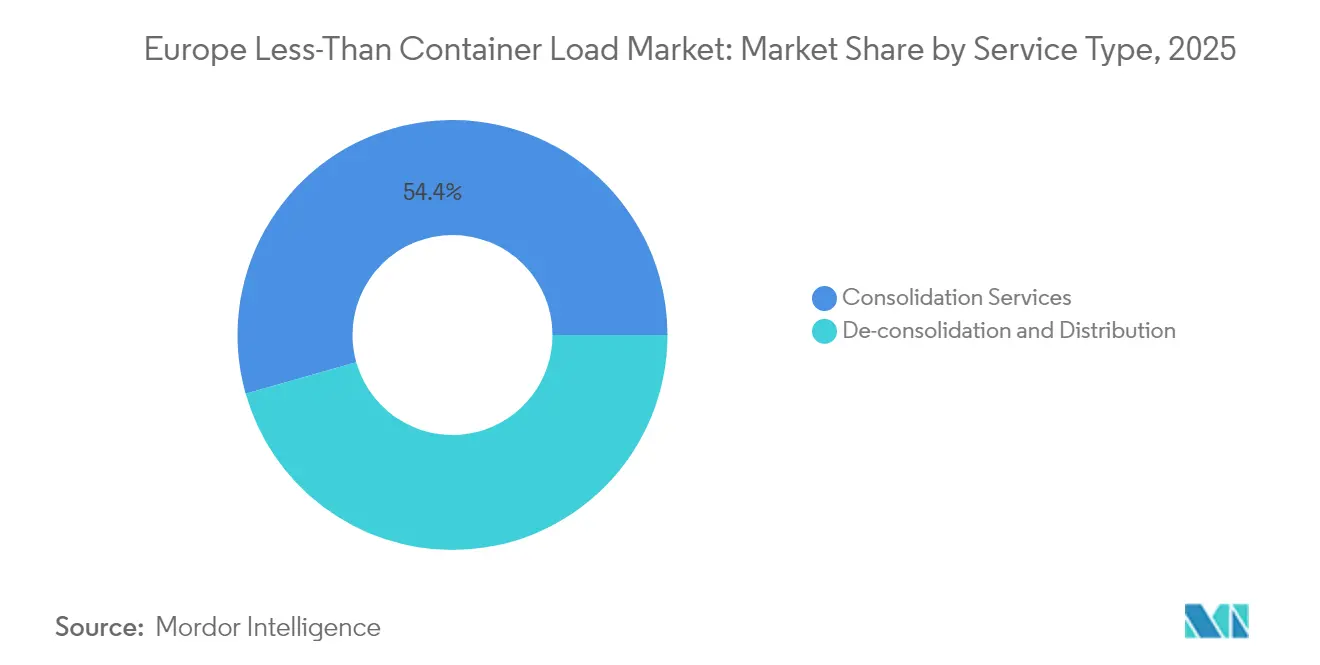

- Por tipo de servicio, los servicios de consolidación captaron el 54,40% de la cuota del mercado europeo de carga menor que contenedor completo (LCL) en 2025, mientras que la desconsolidación y distribución se proyecta que se expanda a una CAGR del 4,67% hasta 2031.

- Por destino, los servicios internacionales representaron el 70,55% del tamaño del mercado europeo de carga menor que contenedor completo (LCL) en 2025 y están posicionados para crecer a una CAGR del 4,26% hasta 2031.

- Por naturaleza del negocio, el transporte de carga dominó con una participación del 89,30% en 2025 y avanza a una CAGR del 3,98% durante el período de previsión.

- Por usuario final, el comercio minorista y el comercio electrónico lideraron con una participación en los ingresos del 31,60% en 2025; la salud y los productos farmacéuticos registran el crecimiento más rápido con una CAGR del 5,15% hasta 2031.

- Por geografía, Alemania mantuvo el 15,70% de la cuota del mercado europeo de carga menor que contenedor completo (LCL) en 2025, mientras que España está configurada para crecer a una CAGR del 4,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Carga Menor que Contenedor Completo

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de los paquetes de comercio electrónico impulsa la demanda de LCL | +1.2% | Global, con ganancias tempranas en Alemania, Países Bajos y Reino Unido | Mediano plazo (2-4 años) |

| Las plataformas digitales de carga permiten la reserva instantánea de LCL | +0.8% | Norte y Centro de Europa, con extensión al Sur de Europa | Corto plazo (≤ 2 años) |

| El cumplimiento del EU ETS / Med-ECA desplaza la carga del transporte aéreo y terrestre al LCL | +0.9% | A escala de la UE, pronunciado en las rutas mediterráneas | Largo plazo (≥ 4 años) |

| La complejidad aduanera posterior al Brexit desvía los flujos del Reino Unido a los servicios de LCL | +0.6% | Corredores Reino Unido-UE, con foco en Dover, Calais y Róterdam | Mediano plazo (2-4 años) |

| Los corredores de transporte marítimo ecológico Asia-Europa aumentan la frecuencia de las travesías | +0.7% | Puertos del norte de Europa, zonas de influencia del este de Europa | Largo plazo (≥ 4 años) |

| Las estrategias de resiliencia tras el desvío del Mar Rojo diversifican los puertos de entrada | +0.5% | Puertas de acceso mediterráneas, atlánticas y bálticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de los Paquetes de Comercio Electrónico Impulsa la Demanda de Consolidación LCL

Los operadores de paquetería europeos gestionaron 6.200 millones de envíos durante el pico de las fiestas de 2024, un salto del 9% que brindó a los transitarios de carga ricas oportunidades para agregar pedidos más pequeños en cargas contenedorizadas. Aproximadamente el 70% de ese volumen requería entrega directa al consumidor, lo que animó a los proveedores a aplicar una correspondencia algorítmica que eleva las tasas de llenado de contenedores y reduce los costes de manipulación. Las plataformas chinas por sí solas enviaron 4.600 millones de paquetes a Europa en 2024, amplificando la necesidad de una consolidación LCL fiable que pueda gestionar el despacho aduanero a escala. El plan de la UE para retirar el umbral de exención de derechos de EUR 150 en 2025 estandarizará las declaraciones, fortaleciendo la posición competitiva de los operadores de LCL que ya gestionan capacidades de intermediación integradas. En conjunto, estas fuerzas añaden vientos de cola estructurales al mercado europeo de carga menor que contenedor completo (LCL)[1]"Cambios en el ETS y el MRV existentes a partir del 1 de enero de 2024", Comisión Europea, climate.ec.europa.eu.

Las Plataformas Digitales de Carga Transforman la Infraestructura de Reserva de LCL

Plataformas como Cargoboard y Shypple comprimen los ciclos de cotización tradicionales de varios días a pocos minutos, ofreciendo a los cargadores descubrimiento de precios bajo demanda y confirmación de espacios. La plataforma myKN de Kuehne + Nagel amplía esta capacidad con opciones neutras en CO₂ y seguimiento en tiempo real, contribuyendo al incremento del 15% en los ingresos del transitario en el primer trimestre de 2025[2]"Nuevos requisitos para las importaciones de la UE al Reino Unido a partir del 31 de enero", ICAEW, icaew.com. El diseño algorítmico de rutas y la agrupación de capacidad impulsada por aprendizaje automático elevan sistemáticamente la utilización de contenedores entre 20 y 30 puntos porcentuales por encima de los métodos manuales. Maersk señala la digitalización como un tema logístico prioritario para 2025, destacando cómo los flujos de trabajo automatizados están redefiniendo la complejidad del transporte de carga. Estos avances amplían la adopción de soluciones del mercado europeo de carga menor que contenedor completo (LCL) entre los cargadores pequeños y medianos que anteriormente carecían de poder de negociación.

La Implementación del EU ETS Acelera el Cambio Modal hacia los Servicios de LCL

La incorporación del transporte marítimo al Sistema de Comercio de Emisiones de la UE en 2024 obliga a los transportistas a comprar derechos de emisión que cubren el 70% de las emisiones en 2025, ascendiendo a cobertura total en 2026. Ocean Network Express respondió con un Suplemento Medioambiental que se alinea tanto con el EU ETS como con las normativas FuelEU Maritime. CMA CGM estima que la regulación incrementa las tarifas de flete base en 7-8 EUR por 100 kg, un aumento del 75% que erosiona la paridad de precios con el transporte aéreo. Dado que el coste de carbono por unidad desciende drásticamente cuando los envíos se consolidan, el sector europeo de carga menor que contenedor completo (LCL) gana una ventaja comparativa para el tráfico de media distancia que anteriormente era atendido por camiones o aviones.

Los Corredores de Transporte Marítimo Ecológico Asia-Europa Mejoran la Frecuencia de las Travesías

Las coaliciones público-privadas están construyendo corredores de bajo carbono que conectan los principales centros de exportación asiáticos con el norte de Europa, lo que lleva a los transportistas a programar más servicios de alimentación intraeuropeos para sincronizar las ventanas de transbordo. Una mayor frecuencia de travesías reduce los tiempos de espera en los puntos de consolidación, mejorando la fiabilidad del servicio para el mercado europeo de carga menor que contenedor completo (LCL). La expansión extiende el alcance al interior del este de Europa, ampliando la demanda potencial entre los exportadores que buscan salidas semanales constantes.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La congestión portuaria y la escasez de contenedores elevan la variabilidad del tránsito | -1.1% | Hamburgo, Amberes, Róterdam y otros centros del norte de Europa | Corto plazo (≤ 2 años) |

| Infraestructura fragmentada de Estaciones de Carga de Contenedores en el este de Europa | -0.7% | Europa Central y Oriental, corredores de los Balcanes | Largo plazo (≥ 4 años) |

| Los recargos por cumplimiento de la normativa de carbono reducen la ventaja de precio del LCL | -0.8% | A escala de la UE, mayor impacto en las rutas mediterráneas | Mediano plazo (2-4 años) |

| El aumento de los costes de seguros y seguridad en rutas de alto riesgo | -0.6% | Mar Rojo, Mar Negro y otros corredores de alto riesgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Crisis de Congestión Portuaria Perturba la Fiabilidad del Tránsito de LCL

Los tiempos de espera de los buques de 7 a 10 días en los principales centros de consolidación reflejan una utilización de las terminales superior al 92%, lo que prolonga la estancia de los contenedores en Róterdam más de 9 días y extiende los retrasos de las barcazas en Amberes a 96-120 horas. Las huelgas belgas de principios de 2025 cerraron el acceso portuario durante 36 horas, generando acumulaciones de retrasos en cascada en toda Europa del Norte. Las rutas de extremo a extremo que anteriormente completaban la entrega en 45 días ahora requieren hasta 90 días, lo que presiona la planificación de inventarios para los usuarios del mercado europeo de carga menor que contenedor completo (LCL).

Los Recargos por Cumplimiento de la Normativa de Carbono Reducen la Paridad de Costes

Si bien las cargas consolidadas diluyen las tasas de carbono, algunos transportistas de larga distancia aplican recargos generalizados que elevan las tarifas totales de LCL entre un 8 y un 10%, reduciendo pero sin eliminar el descuento frente al transporte aéreo. En las rutas mediterráneas, el coste adicional estrecha los diferenciales históricos, lo que obliga a los proveedores de LCL a perfeccionar la contratación de espacio en buques y a mejorar la optimización de la mezcla de carga para preservar su propuesta de valor dentro del mercado europeo de carga menor que contenedor completo (LCL).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Consolidación Dominan la Cuota de Mercado

Los servicios de consolidación captaron el 54,40% de los ingresos de 2025 dentro del mercado europeo de carga menor que contenedor completo (LCL), reflejando la economía central de agregar múltiples consignaciones en un solo movimiento de contenedor. Los sofisticados motores de correspondencia en plataformas como Ship4wd elevan los factores de carga, permitiendo a los transitarios distribuir el ahorro de costes a los exportadores pequeños y medianos. Se proyecta que el tamaño del mercado europeo de carga menor que contenedor completo (LCL) para la consolidación se expanda de forma constante a medida que los algoritmos reducen los espacios vacíos y disminuyen el tiempo de planificación manual. La desconsolidación y distribución, aunque de menor tamaño, registra la CAGR más rápida del 4,67% gracias al auge de la entrega de última milla en el comercio electrónico que requiere capacidad de fraccionamiento cerca de los centros de consumo.

La evolución del segmento incorpora ahora planes de estiba basados en inteligencia artificial que respetan las reglas de afinidad de la carga mientras aprovechan al máximo cada metro cúbico, una capacidad especialmente atractiva para cargas de alto valor en el sector sanitario y cargas sensibles a la temperatura. El Sistema de Control de Importaciones 2, que se extiende a los segmentos de transporte por carretera y ferroviario en 2025, eleva los umbrales de calidad de los datos, inclinando el negocio hacia los proveedores con cumplimiento digital integrado. A medida que el precio del carbono se intensifica, los viajes consolidados distribuyen los costes del ETS entre más cargadores, reforzando el dominio de los servicios de consolidación en el sector europeo de carga menor que contenedor completo (LCL).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Destino: Los Servicios Internacionales Impulsan el Crecimiento del Mercado

Las rutas internacionales representaron el 70,55% de la facturación de 2025, subrayando la profunda integración del comercio transfronterizo en Europa. Se prevé que el tamaño del mercado europeo de carga menor que contenedor completo (LCL) para los movimientos internacionales crezca a una CAGR del 4,26%, impulsado por la liberalización comercial con la región de Asia-Pacífico y la diversificación de corredores en torno a la perturbación del Mar Rojo. Los procedimientos aduaneros posteriores al Brexit añaden capas de documentación que hacen que los servicios consolidados sean más rentables en los corredores Reino Unido-UE.

Las mayores distancias de tránsito inherentes a los movimientos internacionales generan mejores márgenes y respaldan complementos premium como las ofertas neutras en CO₂ y los acuerdos de plazo definido. El LCL doméstico sigue siendo relevante para alimentar los puertos concentradores y equilibrar los circuitos de distribución interior, pero su menor recorrido y las tarifas competitivas de carga por camión frenan su expansión. A medida que la descarbonización de la UE encarece el transporte por carretera, parte del flete intraeuropeo se convertirá en LCL de cabotaje, generando un potencial incremental al alza para operaciones de tipo internacional dentro del mercado europeo de carga menor que contenedor completo (LCL).

Por Naturaleza del Negocio: El Transporte de Carga Mantiene el Liderazgo del Mercado

Los transitarios de carga tradicionales controlaron el 89,30% de los ingresos de 2025, validando su experiencia en la gestión de la consolidación, los trámites aduaneros y la orquestación multimodal. Las capas digitales como myKN ayudan a los operadores establecidos a escalar la visibilidad sin perder la profundidad de la relación, sustentando una trayectoria de crecimiento del 3,98%. La cuota del mercado europeo de carga menor que contenedor completo (LCL) de los transitarios se ve reforzada por el cierre en abril de 2025 de la adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 15.780 millones), que eleva la facturación combinada a 41.600 millones de EUR (USD 45.910 millones).

Los NVOCCs desempeñan un papel menor pero estratégicamente importante, ofreciendo precios dinámicos vinculados a índices al contado y posicionándose como custodios de neutralidad para los mercados de logística. A medida que aumentan las cargas de cumplimiento normativo, los propietarios de carga dependen de las licencias de intermediación y las instalaciones aduaneras de los transitarios, reforzando el predominio de los transitarios en el sector europeo de carga menor que contenedor completo (LCL). No obstante, la competencia se intensifica a medida que los nuevos participantes nativos digitales aprovechan la agrupación de capacidad basada en API, lo que obliga a los operadores tradicionales a acelerar la inversión tecnológica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Comercio Minorista y el Comercio Electrónico Lidera la Generación de Demanda

El comercio minorista y el comercio electrónico produjeron el 31,60% de la facturación de 2025, reflejando el desplazamiento hacia la distribución omnicanal que valora reposiciones más pequeñas y frecuentes. Los vendedores transfronterizos prefieren la consolidación para limitar la exposición arancelaria al tiempo que acceden a redes de entrega continental, un factor de crecimiento clave para el mercado europeo de carga menor que contenedor completo (LCL). La salud y los productos farmacéuticos encabezan las tablas de crecimiento con una CAGR del 5,15%, impulsados por la demanda de servicios de cadena de frío conformes con las Buenas Prácticas de Distribución (BPD) y la relocalización, impulsada por la pandemia, de suministros críticos.

La demanda del sector de manufactura y automotriz sigue siendo moderada en medio del exceso de capacidad y las tibias ventas de vehículos, pero los objetivos de capital de trabajo más estrictos motivan a los fabricantes de equipos originales a cambiar los compromisos de contenedores completos por llegadas flexibles de LCL. Los exportadores agrícolas recurren a la consolidación para pulsos de temporada y cultivos de especialidad que no pueden llenar solos una caja de 20 pies, añadiendo otra capa de demanda diversificada en el mercado europeo de carga menor que contenedor completo (LCL).

Análisis Geográfico

La cuota del 15,70% de Alemania confirma su papel de ancla en la matriz de carga del norte de Europa, incluso cuando los volúmenes portuarios retroceden a mínimos de 20 años debido a problemas de competitividad y adopción digital limitada. El impulso inversor del gobierno en terminales multimodales conectadas por ferrocarril tiene como objetivo recuperar el impulso, pero mientras tanto los cargadores diversifican hacia las puertas de enlace neerlandesas y belgas cercanas, distribuyendo la demanda del mercado europeo de carga menor que contenedor completo (LCL) por toda la región. El Reino Unido, a pesar de las complejidades del Brexit, sigue canalizando flujos considerables de LCL; las declaraciones de seguridad obligatorias a partir de enero de 2025 desplazan a muchos pequeños importadores hacia transitarios equipados con motores de cumplimiento fronterizo automatizados.

España es el actor emergente, con una CAGR prevista del 4,93% hasta 2031, ya que los transportistas desvían los servicios Asia-Europa alrededor de los riesgos del Mar Rojo y descargan en puertos mediterráneos y atlánticos como Valencia y Algeciras. Francia e Italia aprovechan el consumo doméstico y las redes de alimentación transalpina, pero luchan con acciones laborales esporádicas que perjudican la fiabilidad de los horarios. Los Países Bajos mantienen el estatus de megacentro de Róterdam, pero los tiempos de estancia promedio de 9 días presionan los cronogramas de consolidación y desencadenan una reevaluación modal para la carga urgente.

Polonia ejerce la distribución regional a pesar de un déficit de conductores de entre 30.000 y 50.000 que restringe la capacidad de transporte terrestre interior. Los países escandinavos avanzan en la descarbonización marítima con el peaje dinamarqués por distancia para vehículos pesados y los proyectos piloto de carreteras electrificadas de Suecia, medidas que favorecen indirectamente las soluciones de consolidación marítima de mayor alcance. Europa Central y Oriental ofrece un potencial de espacio en blanco, aunque los estándares fragmentados de las Estaciones de Carga de Contenedores dificultan la penetración rápida en el mercado europeo de carga menor que contenedor completo (LCL). La participación de Rusia sigue siendo limitada por las sanciones que han reconfigurado los corredores comerciales continentales.

Panorama Competitivo

La concentración del sector es moderada, un nivel que alimenta la competencia de precios pero que aún permite nichos de servicio diferenciados. La fusión DSV-DB Schenker de abril de 2025 corona a un gigante global de más de USD 45.000 millones preparado para integrar la capacidad aérea y marítima recién adquirida en su red paneuropea de LCL. Kuehne + Nagel mantiene el liderazgo a través de una inversión tecnológica continua, asegurando un puesto de Líder en el Cuadrante Mágico de 3PL de Gartner de 2025 por su visión y ejecución equilibradas.

Los nativos digitales como Freightos, Shypple y Cargoboard escalan rápidamente al proporcionar descubrimiento instantáneo de tarifas y conectividad mediante API en los flujos de pago del comercio electrónico, un modelo que gana a los pequeños comerciantes de paquetería que actualmente no pueden acceder a las soluciones aéreas por precio. Las iniciativas estratégicas enfatizan la sostenibilidad, con operadores que ofrecen mecanismos de biocombustible o de reserva y reclamación a los cargadores que persiguen objetivos de cero emisiones netas basados en la ciencia.

Las oportunidades de espacio en blanco se encuentran al este del Elba, donde la capacidad fragmentada de las Estaciones de Carga de Contenedores crea una apertura para que los operadores con activos ligeros establezcan instalaciones aduaneras. Las primas de seguros que aumentaron un 900% en las rutas del Mar Rojo desplazan los volúmenes hacia rotaciones por el Cabo de Buena Esperanza o combinaciones de ferrocarril y carretera, lo que requiere un rediseño ágil de la red. En respuesta, los operadores establecidos pilotean motores de aprendizaje automático que reconstruyen los planes de consolidación en tiempo casi real, reforzando la tecnología como el campo de batalla decisivo en el mercado europeo de carga menor que contenedor completo (LCL).

Líderes del Sector Europeo de Carga Menor que Contenedor Completo

Vanguard Logistics

DSV

Geodis

CEVA Logistics

ECU Worldwide (Part of All Cargo Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: DSV completó la adquisición de DB Schenker por EUR 14.300 millones (USD 15.780 millones), formando el mayor transitario de carga del mundo con una captura de sinergias proyectada de DKK 9.000 millones para 2028 y plazos de entrega terrestres fiables.

- Marzo de 2025: Radiant Logistics adquirió Transcon Shipping, añadiendo USD 75 millones en ingresos de transitarios costeros y fortaleza en las puertas de acceso de Los Ángeles, Nueva York y Chicago.

- Enero de 2025: Ocean Network Express implementó un Suplemento Medioambiental para Europa que consolida la recuperación de costes del EU ETS y FuelEU Maritime.

- Febrero de 2024: AIT Worldwide Logistics adquirió Lubbers Logistics Group, ampliando el alcance de la carga de proyectos europeos.

Alcance del Informe del Mercado Europeo de Carga Menor que Contenedor Completo

El envío de carga menor que contenedor completo es una forma rentable y flexible de envío internacional de carga, ya que permite a los cargadores consolidar los envíos con otros clientes a tarifas más bajas en lugar de enviar envíos individuales de forma independiente utilizando cargas de contenedor completo o servicios de carga por camión. También se conoce como grupaje porque se agrupa con otras mercancías. Como resultado, el envío de LCL está diseñado para mercancías con un volumen bajo o moderado. Por consiguiente, el LCL es la forma popular de envío para las pequeñas empresas. El LCL es más accesible que el FCL durante la temporada pico.

El mercado está segmentado por Destino (Doméstico e Internacional), por Usuario Final (Manufactura, Comercio Minorista [incluye comercio electrónico], Salud y Productos Farmacéuticos, Agricultura y Otros Usuarios Finales), por País (Alemania, Reino Unido, Francia, Italia, España, Rusia, Países Bajos, Polonia, Resto de Europa)

Un estudio completo del Mercado Europeo de Carga Menor que Contenedor Completo, incluidas las tendencias actuales del mercado, las limitaciones, las actualizaciones tecnológicas y la información exhaustiva sobre los segmentos clave y el panorama competitivo del sector. Durante la investigación, también se tuvo en cuenta la influencia de la COVID-19.

| Servicios de Consolidación |

| Desconsolidación y Distribución |

| Doméstico |

| Internacional |

| Transporte de Carga |

| NVOCCs |

| Manufactura y Automotriz |

| Comercio Minorista y Comercio Electrónico |

| Salud y Productos Farmacéuticos |

| Agricultura y Silvicultura |

| Otros Usuarios Finales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Escandinavia (Dinamarca, Suecia, Noruega, Finlandia) |

| Europa Central y Oriental (República Checa, Eslovaquia, Hungría) |

| Rusia |

| Resto de Europa |

| Por Tipo de Servicio | Servicios de Consolidación |

| Desconsolidación y Distribución | |

| Por Destino | Doméstico |

| Internacional | |

| Por Naturaleza del Negocio | Transporte de Carga |

| NVOCCs | |

| Por Usuario Final | Manufactura y Automotriz |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Productos Farmacéuticos | |

| Agricultura y Silvicultura | |

| Otros Usuarios Finales | |

| Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Escandinavia (Dinamarca, Suecia, Noruega, Finlandia) | |

| Europa Central y Oriental (República Checa, Eslovaquia, Hungría) | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado europeo de carga menor que contenedor completo (LCL) en 2026?

El sector está valorado en USD 24.170 millones en 2026 y se proyecta que alcance USD 29.450 millones en 2031.

¿Qué tipo de servicio lidera los ingresos de LCL en Europa?

Los servicios de consolidación ostentan el 54,40% de los ingresos de 2025, muy por delante de la desconsolidación y distribución.

¿Cómo afectará el EU ETS a la competitividad del LCL?

El precio del carbono eleva los costes totales del flete marítimo, pero la consolidación diluye las tarifas por unidad, haciendo que el LCL sea más atractivo que el transporte aéreo o terrestre.

¿Qué geografía está creciendo más rápido?

Se prevé que España se expanda a una CAGR del 4,93% gracias a los flujos Asia-Europa redirigidos y a la sólida demanda interna.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

La salud y los productos farmacéuticos registran una CAGR del 5,15% debido al aumento de la demanda de traslados controlados en temperatura y conformes con las Buenas Prácticas de Distribución (BPD).

¿Qué tan concentrado está el panorama competitivo?

Con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos, el mercado obtiene una puntuación de 6 en una escala de concentración del 1 al 10.

Última actualización de la página el: