Tamaño y Cuota del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

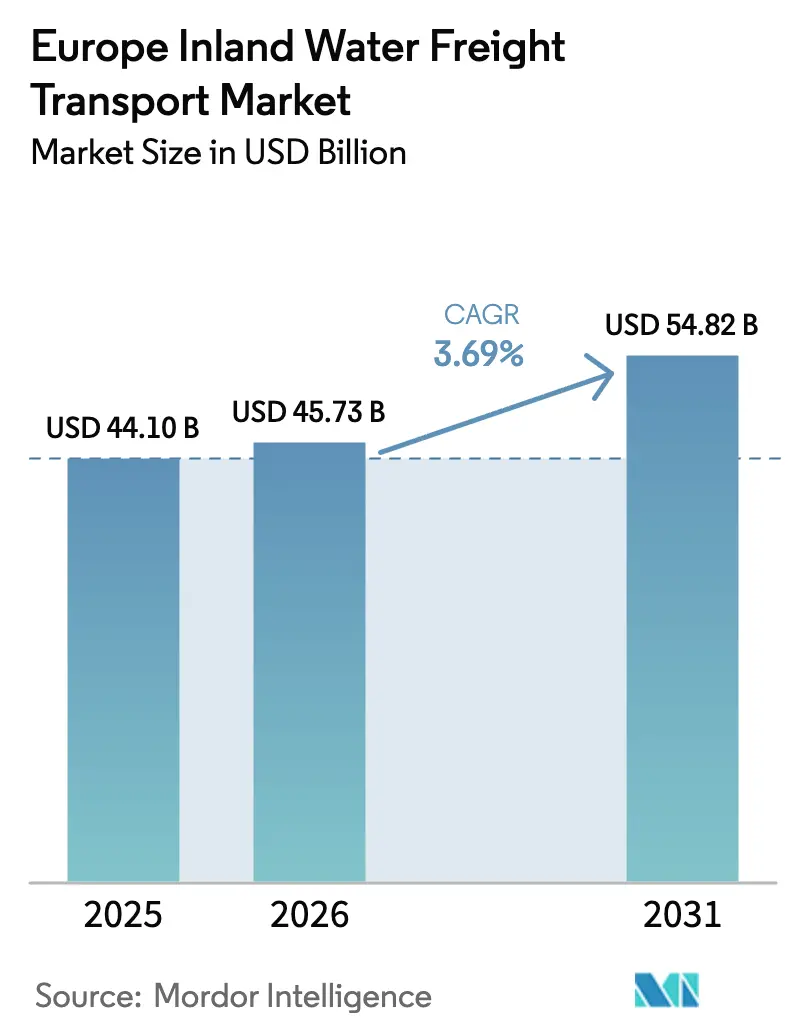

| Tamaño del mercado en el año base (2025) | 44.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa por Mordor Intelligence

El tamaño del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa fue valorado en USD 44,10 mil millones en 2025 y se estima que crecerá desde USD 45,73 mil millones en 2026 hasta alcanzar USD 54,82 mil millones en 2031, a una CAGR del 3,69% durante el período de previsión (2026-2031).

La demanda está aumentando a medida que los cargadores buscan corredores de menor huella de carbono y mayor eficiencia de costes que se ajusten al estricto calendario de emisiones del Pacto Verde Europeo y a la próxima ampliación del precio del carbono. La claridad regulatoria está incentivando a los operadores a renovar las flotas de barcazas envejecidas, junto con actualizaciones digitales que estrechan los vínculos con los centros ferroviarios y los puertos de aguas profundas. Las grandes redes de Europa Occidental ya se benefician de pasarelas integradas río-mar, mientras que las inversiones específicas en el Danubio están desbloqueando nueva capacidad en Europa Central y Oriental. El aumento de la penetración de contenedores, los proyectos piloto de logística urbana en canales de ciudades y la creciente brecha en el coste del combustible frente al transporte por carretera de larga distancia presentan en conjunto oportunidades claras para la diferenciación de servicios y las ventajas de escala.

Conclusiones Clave del Informe

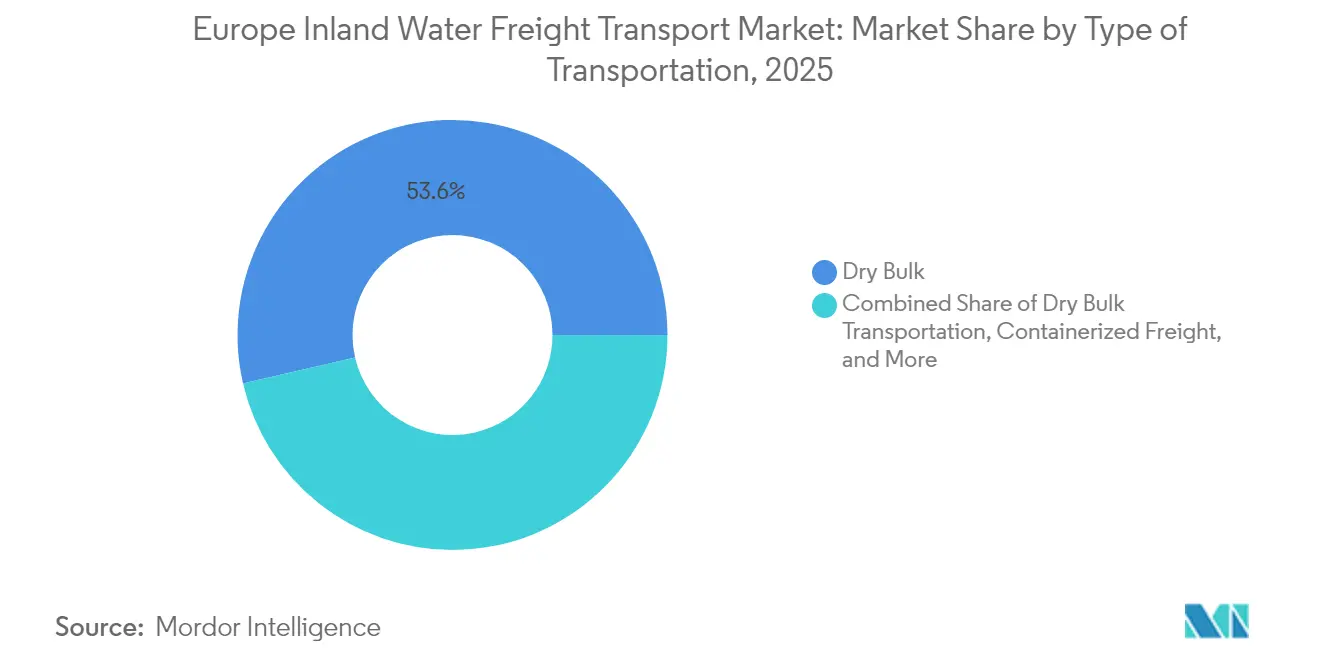

- Por tipo de transporte, el granel seco mantuvo la mayor cuota del mercado de transporte de mercancías por vías navegables interiores de Europa con un 53,62% en 2025, mientras que se proyecta que la carga contenerizada se expanda a una CAGR del 6,98% hasta 2031.

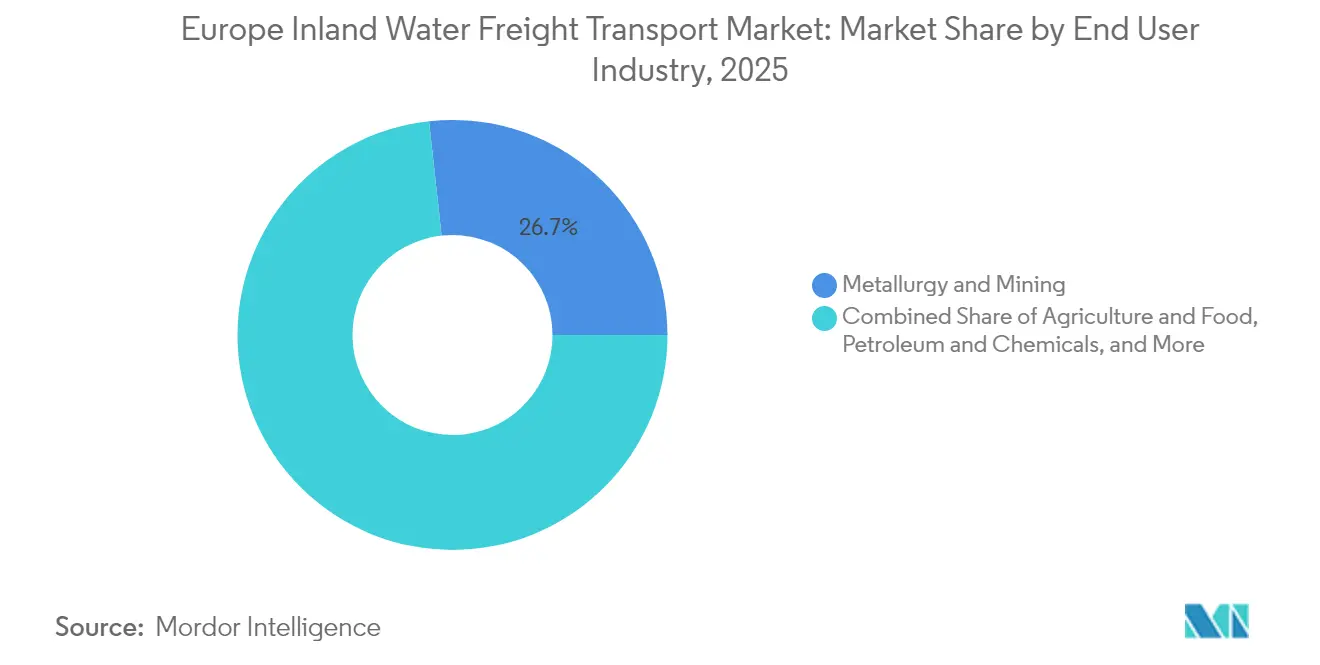

- Por industria usuaria final, la metalurgia y la minería representaron una cuota del 26,74% del tamaño del mercado en 2025, mientras que los bienes de consumo y el comercio minorista avanzan a una CAGR del 7,93% hasta 2031.

- Por geografía, los Países Bajos dominaron con una cuota de mercado del 32,70% en 2025, mientras que Rumanía está previsto que crezca más rápido con una CAGR del 5,98% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Pacto Verde de la UE Impulsando el Cambio Modal hacia las Vías Navegables | +1.2% | Toda la UE, mayor intensidad en el delta Rin-Escalda | Medio plazo (3-4 años) |

| Actualizaciones de Capacidad del Corredor Rin-Danubio Acelerando la Demanda de Barcazas | +0.9% | Europa Central y Oriental | Largo plazo (≥ 5 años) |

| Endurecimiento de las Normas de CO₂ / Contaminantes Favoreciendo las Barcazas de Bajas Emisiones | +0.6% | Toda la UE, mayor intensidad en Europa Occidental | Medio plazo (3-4 años) |

| Digitalización mediante SIR y DINA Mejorando la Visibilidad de la Cadena de Suministro | +0.5% | Toda la UE, mayor intensidad en el corredor del Rin | Corto plazo (≤ 2 años) |

| Auge de los Proyectos Piloto de Logística Urbana en París, Ámsterdam y Amberes | +0.3% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Diferencial de Coste de Combustible frente al Transporte por Carretera Ampliándose tras el ETS-II | +0.7% | Toda la UE | Medio plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

El Pacto Verde de la UE Impulsando el Cambio Modal hacia las Vías Navegables

El Pacto Verde Europeo tiene como objetivo una reducción del 90% de las emisiones de gases de efecto invernadero relacionadas con el transporte para 2050, y su Estrategia de Movilidad Sostenible e Inteligente exige que los volúmenes de carga por vías navegables interiores aumenten un 25% para 2030 y un 50% para 2050. A medida que las tarifas del ETS escalan para las emisiones del transporte marítimo, la brecha entre el coste de carbono de las barcazas y los camiones se amplía, reforzando el argumento del cambio modal en las estrategias nacionales de carga. Los operadores ya están reportando una mayor demanda de consultas para plazas de contenedores en el delta Rin-Países Bajos, lo que implica que los objetivos están influyendo en las decisiones de enrutamiento diarias mucho antes del hito de 2030. Una inferencia inmediata es que los subsidios al cambio modal podrían reducirse antes de lo esperado porque la competitividad en costes por sí sola favorece progresivamente a las vías navegables.

Actualizaciones de Capacidad del Corredor Rin-Danubio Acelerando la Demanda de Barcazas

Las inversiones de la Unión Europea para eliminar cuellos de botella a lo largo del corredor Rin-Danubio incluyen secciones de mayor calado, puentes más elevados y esclusas modernizadas en Eslovaquia, Hungría y Rumanía. La finalización de estas obras aumenta las cargas útiles de referencia durante condiciones fluviales variables, reduciendo así el problema de los «kilómetros en vacío» que anteriormente frenaba la rentabilidad. Operadores privados como Contargo han respondido ampliando sus flotas de barcazas dedicadas y encargando embarcaciones de propulsión híbrida para asegurar ventajas de primer actor. De estos patrones se puede inferir que las tarifas de fletamento de barcazas a lo largo del Danubio tenderán al alza a medida que los cargadores compitan por la capacidad recientemente confiable.

Endurecimiento de las Normas de CO₂ / Contaminantes Favoreciendo las Barcazas de Bajas Emisiones

Las normas FuelEU Maritime, vigentes desde enero de 2025, exigen una reducción del 2% en la intensidad de gases de efecto invernadero para los buques, que se endurecerá hasta un recorte del 80% para 2050 [1]Comisión Europea, "Corredor Rin-Danubio," transport.ec.europa.eu. La Comisión Central para la Navegación del Rin (CCNR) complementa esto con un objetivo del 35% para 2035 [2]Comisión Central para la Navegación del Rin, "Estudio sobre la Transición Energética hacia un Sector de Navegación Interior de Cero Emisiones," ccr-zkr.org. Los primeros adoptantes de retrofits de motores de camión Euro 6 reportan reducciones de hasta el 95% en partículas en suspensión, con períodos de amortización acortados gracias a un menor consumo de combustible y al aumento de los recargos por gasóleo. Una inferencia lógica es que los mercados secundarios para motores de camión Euro 6 retirados pero mecánicamente en buen estado se fortalecerán, estimulando una cadena de suministro de nicho de remodelación centrada en astilleros fluviales.

Digitalización mediante SIR y DINA Mejorando la Visibilidad de la Cadena de Suministro

Los Servicios de Información Fluvial (SIR) crean informes electrónicos unificados y gestión del tráfico en tiempo real, lo que permite a los patrones elegir ventanas de calado óptimas mientras los puertos preposicionan grúas y distribuidores por carretera [3]Organización Hidrográfica Internacional, "El Gemelo Digital de las Aguas Navegables: Allanando el Camino para la Navegación Electrónica," iho.int. El próximo «gemelo digital» de las aguas navegables basado en la norma IHO S-100 allana el camino para el intercambio de datos fluido entre los sistemas marítimos y los fluviales. La investigación indica que la adopción del SIR puede reducir los tiempos de planificación de rutas y recortar los retrasos administrativos en los flujos de palés interurbanos. Una inferencia inmediata es que las autoridades aduaneras obtienen una visibilidad anticipada sobre los manifiestos de carga, lo que podría reducir las colas de inspección y favorecer a los puertos equipados con conectividad SIR completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la CAGR del Mercado | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Episodios Crónicos de Aguas Bajas en el Rin y el Danubio que Perturban los Factores de Carga | -0.8% | Rin y Danubio | Medio plazo (3-4 años) |

| Flota de Barcazas Envejecida que Enfrenta Mandatos de Modernización con Elevado Gasto de Capital | -0.7% | Toda la UE, mayor intensidad en Europa Oriental | Medio plazo (3-4 años) |

| Cuellos de Botella en Puertos y Esclusas que Limitan el Tamaño de los Buques en Canales Secundarios | -0.5% | Canales secundarios, Europa Oriental | Largo plazo (≥ 5 años) |

| Presión Competitiva del Transporte Ferroviario de Mercancías Electrificado en Europa Central | -0.4% | Europa Central | Medio plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Episodios Crónicos de Aguas Bajas en el Rin y el Danubio que Perturban los Factores de Carga

Los episodios de aguas bajas provocados por el clima obligaron a las barcazas en el Rin a navegar con cargas parciales durante varias semanas consecutivas en 2024, reduciendo la producción industrial alemana en aproximadamente un 1% durante el mes afectado. De manera similar, partes del Danubio cayeron a 1,5 m de profundidad, obligando a los convoyes a permanecer inactivos o a desviar su ruta. Los operadores mitigan esto con diseños de casco de poco calado y software de asignación dinámica de carga, pero la incertidumbre residual merma la fiabilidad del servicio. De esta evidencia se puede inferir que los precios de flete ajustados al riesgo favorecerán a los buques de múltiples cascos capaces de continuar el servicio con calados reducidos, incluso si los costes de capital son marginalmente más elevados.

Flota de Barcazas Envejecida que Enfrenta Mandatos de Modernización con Elevado Gasto de Capital

La flota de carga del Rin promedia una capacidad de 1.500 toneladas, pero muchos cascos datan de décadas atrás y carecen de unidades de control de emisiones preinstaladas. La modernización con motores Euro 6 cuesta entre USD 175.000 y USD 290.000 y compite con los planes de los propietarios de sustituirlas directamente por unidades híbridas o de GNL. Los programas financiados por la UE como MoVe IT! alivian la carga, pero los operadores familiares con una o dos barcazas aún tienen dificultades para obtener garantías colaterales para préstamos verdes. Una nueva inferencia es que la colaboración vertical con los fletadores —quienes pueden garantizar contratos plurianuales a cambio de tonelaje más limpio— se convertirá en una vía de financiación práctica para los empresarios de un solo buque.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Transporte: El Granel Seco Domina Mientras los Contenedores Crecen con Fuerza

El granel seco lidera la mayor cuota del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa con un 53,62% en 2025, transportando materias primas como carbón, insumos para el acero y áridos de construcción en barcazas de alta capacidad del Rin equivalentes a 220 camiones. El segmento se beneficia de una baja complejidad de manipulación, lo que permite una utilización constante incluso durante las desaceleraciones económicas. Una inferencia notable es que las políticas anticipadas de eliminación progresiva del carbón desplazarán gradualmente las toneladas-kilómetro de las barcazas hacia flujos de biomasa y metales reciclados, alterando los protocolos de limpieza de bodegas y el equipamiento de las terminales portuarias.

La carga contenerizada, aunque actualmente menor, tiene una previsión de crecimiento a una CAGR del 6,98% de 2026 a 2031, superando significativamente la expansión general del mercado. Operadores como Contargo ya disponen de 13.498 TEU de capacidad de barcazas y planean desplegar unidades de propulsión eléctrica en 2024. El granel líquido mantiene volúmenes estables gracias a los muelles dedicados en los parques químicos, mientras que las embarcaciones de carga rodada (ro-ro) ganan terreno en los proyectos piloto de distribución urbana. Una inferencia emergente es que los planificadores portuarios asignarán más espacio de muelle a pórticos montados en barcazas capaces de cargar contenedores lateralmente en condiciones de mareas o nivel fluvial variable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Industria Usuaria Final: La Metalurgia Lidera Mientras el Comercio Minorista Acelera

La metalurgia y la minería representan el mayor tamaño del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa dentro de las industrias usuarias finales, con una cuota del 26,74% en 2025; los flujos de mineral de hierro en el Danubio han aumentado un 6,8% como resultado de una mayor producción de acero. El sector valora las barcazas por sus elevadas cargas útiles y su tolerancia a tiempos de tránsito más largos, convirtiendo los ríos en almacenes rodantes. Una inferencia razonable es que las vías de descarbonización del acero, como la reducción directa basada en hidrógeno, podrían introducir nuevas cargas aguas arriba, como aditivos en forma de pellets de hierro, diversificando las mezclas de carga de las barcazas.

Los bienes de consumo y el comercio minorista, aunque representan una base menor, tienen una previsión de alcanzar una CAGR del 7,93% hasta 2031 a medida que el comercio electrónico impulsa a los integradores de paquetería a experimentar con el microcumplimiento de pedidos por vía fluvial. La agricultura sigue siendo relevante, especialmente para las exportaciones de grano de Europa Central, aunque el universo cada vez más reducido de embarcaciones de pequeña capacidad presiona los picos estacionales. Los productos petroquímicos mantienen una demanda sólida a través de barcazas cisternas especializadas equipadas con sistemas de gas inerte. Una nueva inferencia es que el apetito del sector de la construcción por el cemento de bajo carbono podría desencadenar un aumento en los pedidos de barcazas silo especializadas para cumplir con los plazos de los proyectos urbanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Los Países Bajos lideran la industria del Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa con una cuota de mercado del 32,70% en 2025, respaldada por una densa red de canales que une Róterdam y Ámsterdam con los hinterlands alemanes y belgas. Aproximadamente el 35% del tonelaje de carga intra-UE transita por la red holandesa, lo que subraya su condición de puerta de entrada. Los programas público-privados en curso canalizan capital hacia instalaciones de suministro eléctrico en tierra e infraestructura de repostaje lista para el hidrógeno, reforzando las credenciales medioambientales. Una inferencia derivada de esto es que las barcazas de hidrógeno a escala piloto podrían lograr primero la viabilidad comercial en las rutas de corta distancia holandesas, donde la infraestructura de avituallamiento es más densa.

Alemania ocupa el segundo lugar gracias a la arteria del Rin que alimenta sus regiones industriales; las actualizaciones planificadas extenderán la red de «alto rendimiento» de 4.000 km a 9.000 km, integrando terminales ferroviarias y fluviales. Sin embargo, la vulnerabilidad a las aguas bajas expone a los fabricantes a perturbaciones en la cadena de suministro, lo que les lleva a reservar capacidad con antelación durante las temporadas secas. Los subsidios federales para la modernización con combustibles alternativos han ayudado a los operadores familiares a renovar sus cascos, elevando indirectamente la eficiencia media de la flota. Una inferencia lógica es que los cargadores con visión de futuro podrían negociar contratos de flete indexados que se ajusten a las penalizaciones por carga útil restringida por el calado, distribuyendo el riesgo hidrológico entre los socios de la cadena de suministro.

Rumanía emerge como la geografía de más rápido crecimiento, con una CAGR prevista del 5,98% hasta 2031, a medida que las inversiones en el corredor Rin-Danubio habilitan la navegación durante todo el año. Los operadores rumanos poseen la mayor cuota de buques de carga seca en la flota del Danubio, lo que los posiciona favorablemente para el grano y los insumos de acero una vez que concluyan las obras del corredor. No obstante, las sequías episódicas redujeron el caudal del Danubio a 2.900 m³/s en agosto de 2024, por debajo de la norma de 4.600 m³/s, limitando temporalmente los calados de los buques. Los fondos de cohesión de la UE destinados a la modernización de esclusas y al dragado mitigan estas limitaciones. Una inferencia emergente es que las empresas de logística rumanas podrían adelantarse a los sistemas heredados de Europa Occidental adoptando desde el inicio una gestión del tráfico completamente digital, evitando actualizaciones incrementales.

Panorama Competitivo

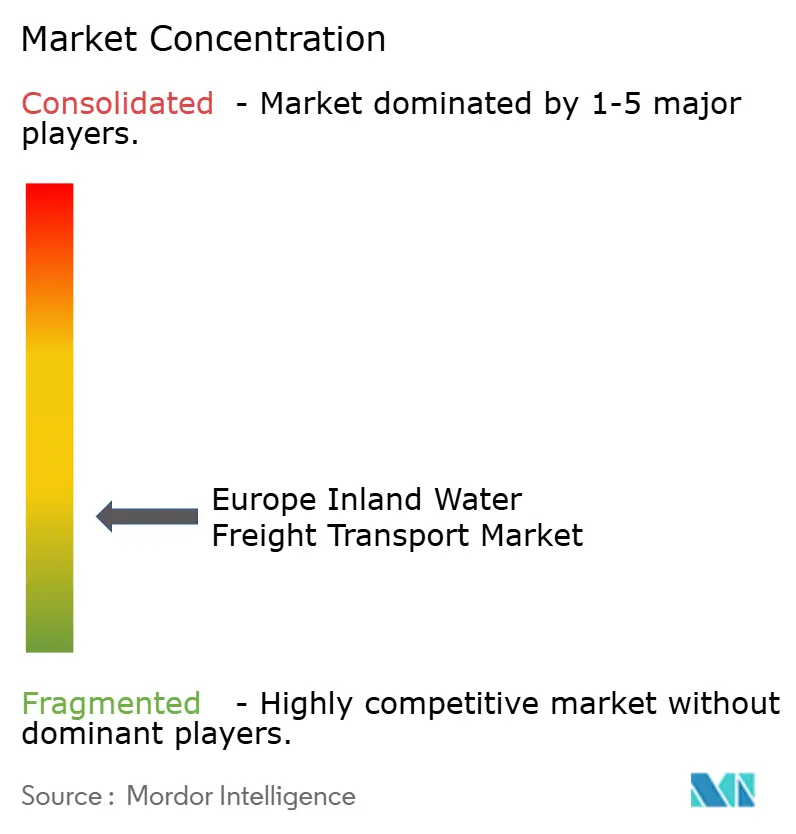

La competencia en el Mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa está fragmentada, con una combinación de integradores multinacionales y flotas familiares de ámbito regional. Rhenus Group se ha expandido mediante adquisiciones específicas como C. Hartwig Gdynia para reforzar sus divisiones de Transporte Aéreo y Marítimo y comercializar de forma cruzada la capacidad de barcazas fluviales a clientes del transporte marítimo. La escala permite a estos actores distribuir los costes de las plataformas digitales y negociar contratos energéticos favorables, presionando a los operadores más pequeños a formar cooperativas. Una inferencia directa es que los proveedores de software como servicio centrados en la optimización de flotas encontrarán una base de clientes preparada entre los propietarios de barcazas de nivel medio que buscan mantenerse competitivos sin vender su negocio.

La diferenciación tecnológica se está convirtiendo en la nueva palanca competitiva. El plan de Contargo de introducir barcazas eléctricas muestra cómo el despliegue temprano de propulsión de cero emisiones puede capturar flujos de carga de clientes comprometidos con el medioambiente y satisfacer los próximos umbrales de FuelEU Maritime. Las inversiones paralelas en conectividad SIR y amarre automatizado reducen los tiempos de rotación, amplificando la utilización de los activos. La inferencia lógica es que las ganancias de productividad derivadas de la digitalización ampliarán las brechas de rentabilidad entre innovadores y rezagados más rápidamente de lo que la escala de activos por sí sola lograba anteriormente.

Los especialistas en logística urbana representan un colectivo incipiente pero influyente. Las empresas que pilotan pequeñas embarcaciones eléctricas o autónomas en Ámsterdam o París se centran en paquetes y mercancías paletizadas que las barcazas más grandes no pueden entregar directamente en muelles de vías navegables estrechas. La colaboración con los ayuntamientos es elevada porque las autoridades públicas consideran el microtransporte de mercancías por vía fluvial como una herramienta para cumplir los objetivos de reducción de la congestión. De estas iniciativas se puede inferir que es probable que surjan nuevos marcos de licencias para vías navegables urbanas, que podrían imitar los sistemas de asignación de franjas horarias utilizados en la aviación.

Líderes de la Industria de Transporte de Mercancías por Vías Navegables Interiores de Europa

Rhenus Group

HGK Shipping GmbH

Contargo GmbH & Co. KG

Danser Group

CMA CGM Inland Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Contargo anunció una importante iniciativa de expansión de flota, con el plan de introducir barcazas eléctricas en su flota existente de 38 barcazas y 18 barcazas empujadoras, lo que representa una inversión significativa en tecnología de cero emisiones para mejorar el desempeño medioambiental y cumplir con las próximas regulaciones de la UE (Contargo).

- Abril de 2024: DP World Inland Europe formó una asociación estratégica con Voies Navigables de France para desarrollar tecnología de buques autónomos para la logística urbana, sobre la base del éxito del proyecto de ferry autónomo impreso en 3D en París (Holland Shipyards Group).

- Marzo de 2024: Deutsche Binnenreederei AG, parte de Rhenus Group, invirtió 45 millones de EUR en la modernización de su flota, centrándose en la modernización de los buques existentes con motores conformes con Euro 6 para cumplir con las estrictas normas de emisiones de las regulaciones medioambientales de la UE (Rhenus DBR).

- Febrero de 2024: CMA CGM Inland Services anunció una empresa conjunta con Imperial Logistics International para desarrollar soluciones integradas de transporte multimodal a lo largo del corredor Rin-Danubio, con el objetivo de potenciar el crecimiento de la carga contenerizada en Europa Central y Oriental (Comisión Europea).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado europeo del transporte de mercancías por vías navegables interiores abarca todo el movimiento comercial de carga seca a granel, líquida a granel, en contenedores y rodada a lo largo de los ríos, canales y puertos interiores asociados del continente. Los ingresos se obtienen en el momento en que un operador autorizado factura por el transporte de una tonelada métrica de carga a cualquier distancia, tanto si el buque es autopropulsado como empujado.

Exclusiones del ámbito de aplicación: Los cruceros de pasajeros, el dragado, el transbordo en alta mar, el cabotaje marítimo y los flujos de oleoductos quedan fuera de nuestro estudio.

Segmentación

- Por Tipo de Transporte

- Transporte de Granel Líquido

- Transporte de Granel Seco

- Carga Contenerizada

- Seco

- Refrigerado

- Carga de Carga Rodada (Roll-On / Roll-Off)

- Por Industria Usuaria Final

- Agricultura y Alimentación

- Metalurgia y Minería

- Petróleo y Productos Químicos

- Construcción

- Energía (Biomasa y Carbón)

- Bienes de Consumo y Comercio Minorista

- Otros

- Por Geografía

- Países Bajos

- Alemania

- Bélgica

- Francia

- Rumanía

- Bulgaria

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a operadores de barcazas, gestores de puertos fluviales, exportadores de grano, cargadores de productos petroquímicos y responsables de la política de transferencia modal en las cuencas del Rin-Alpes, el Danubio y el Sena. Estas conversaciones validaron las normas de los factores de carga, los recargos estacionales y las transferencias previstas de la tasa del carbono, lo que nos dio confianza para afinar los impulsores del modelo que surgieron en el trabajo de gabinete.

Investigación documental

Empezamos por cartografiar la flota, la combinación de cargas y la economía de los corredores a través de los datos de libre acceso publicados por Eurostat, la Comisión Central para la Navegación del Rin, el panel NAIADES de la Comisión Europea y las agencias nacionales de vías navegables. A continuación, cotejamos la intensidad del tráfico con las estadísticas de las autoridades portuarias y los registros aduaneros. Nuestro equipo también revisó revistas especializadas sobre el impacto del estiaje, libros blancos de asociaciones comerciales de la UER/ESO, informes 10-K de empresas y cubiertas de inversores para comparar las tarifas medias de flete y las estructuras de costes.

Recursos de suscripción como D&B Hoovers para las finanzas de los operadores, Dow Jones Factiva para el flujo de operaciones y Questel para las patentes tecnológicas de buques nos ayudaron a verificar la concentración de la propiedad y el ritmo de innovación. Las fuentes citadas ilustran nuestro proceso y no son exhaustivas; muchas referencias adicionales contribuyeron a la recopilación y clarificación de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente parte de los registros de toneladas-kilómetro de Eurostat, que convertimos en ingresos utilizando tarifas medias específicas de cada corredor que corroboramos con facturas muestreadas. Los datos de los proveedores sobre la capacidad de la flota, el consumo de búnker y los gastos de manipulación de las terminales proporcionan una visión ascendente limitada que ajusta los totales cuando se sospecha que no se han declarado todos los datos. Variables clave como los días de calado fluvial inferior a 1,6 m, el pago de incentivos de la UE para el cambio modal, el diferencial de precios entre el gasóleo y el GNL, las entregas de nuevas barcazas y la penetración de contenedores alimentan una regresión multivariable para proyectar la demanda hasta 2030. Cuando aparecen lagunas en la información facilitada por los operadores, interpolamos utilizando medias móviles de tres años ancladas en recuentos de tráfico verificados.

Ciclo de validación y actualización de datos

Los analistas de Mordor comprueban la varianza entre los resultados del modelo y el rendimiento portuario independiente, los índices de tarifas al contado y las elasticidades de la macrocarga. Los resultados pasan dos niveles de revisión por pares antes de su publicación. Se actualizan cada doce meses y se efectúan revisiones provisionales cuando inundaciones, huelgas o cambios normativos alteran sustancialmente el tráfico.

Por qué sigue siendo fiable la base del transporte de mercancías por vías navegables interiores de Mordor en Europa

Los distintos editores cotizan valores divergentes porque adoptan ámbitos de carga, bases de precios y ritmos de actualización diferentes.

Reconocemos esas lagunas por adelantado y luego mostramos dónde nuestro disciplinado conjunto de variables conduce a un punto medio más sólido.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 44,10 B (2025) | Inteligencia de Mordor | - |

| USD 14,48 B (2024) | Consultoría regional A | Excluye los contratos de fletamento y se centra únicamente en cinco países principales |

| USD 22,70 B (2024) | Diario profesional B | Convierte las toneladas en valor utilizando los precios fijos del búnker de 2019 e ignora los incrementos del recargo por contenedor |

La comparación demuestra que cuando la amplitud del alcance, el realismo variable y la actualización anual están alineados, como en el enfoque de Mordor, los responsables de la toma de decisiones obtienen una base de referencia transparente y repetible en la que pueden confiar para la elaboración de presupuestos y estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa?

El mercado está valorado en USD 45,73 mil millones en 2026, con una previsión de alcanzar USD 54,82 mil millones para 2031.

¿Qué país tiene la mayor cuota del mercado de Transporte de Mercancías por Vías Navegables Interiores de Europa?

Los Países Bajos lideran con aproximadamente un tercio del total de los volúmenes de carga gracias a su extensa red de canales y su conexión con el Puerto de Róterdam.

¿Qué está impulsando el crecimiento en el transporte fluvial interior contenerizado?

La mejora de los enlaces intermodales, la programación digital mediante SIR y las ventajas de costes bajo el precio del carbono hacen de los contenedores el tipo de carga de más rápido crecimiento.

¿Cómo afectan los episodios de aguas bajas a la industria?

Las sequías prolongadas en el Rin y el Danubio obligan a las barcazas a navegar parcialmente cargadas o a detener las operaciones, lo que impulsa a los operadores a invertir en diseños de poco calado o de múltiples cascos.

¿Qué regulaciones están influyendo en la modernización de las flotas?

FuelEU Maritime y la extensión del Sistema de Comercio de Emisiones de la UE exigen reducciones progresivas de emisiones, acelerando la adopción de tecnologías de propulsión Euro 6, GNL y eléctrica.

¿Se están utilizando las vías navegables interiores para la logística urbana?

Sí, los proyectos piloto en París, Ámsterdam y Amberes demuestran cómo las pequeñas barcazas eléctricas o autónomas pueden aliviar la congestión del tráfico y satisfacer las necesidades de entrega de última milla.

Última actualización de la página el: