Tamaño y Participación del Mercado de Centros de Capacidades Globales de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

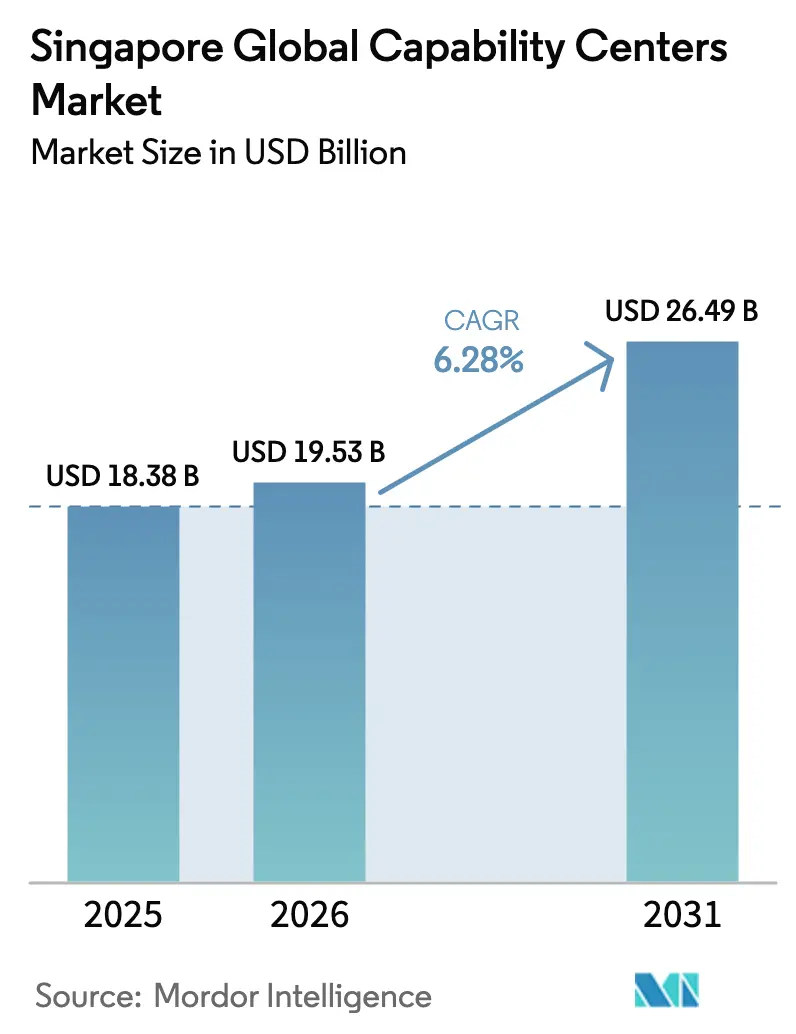

| Tamaño del mercado en el año base (2025) | 18.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

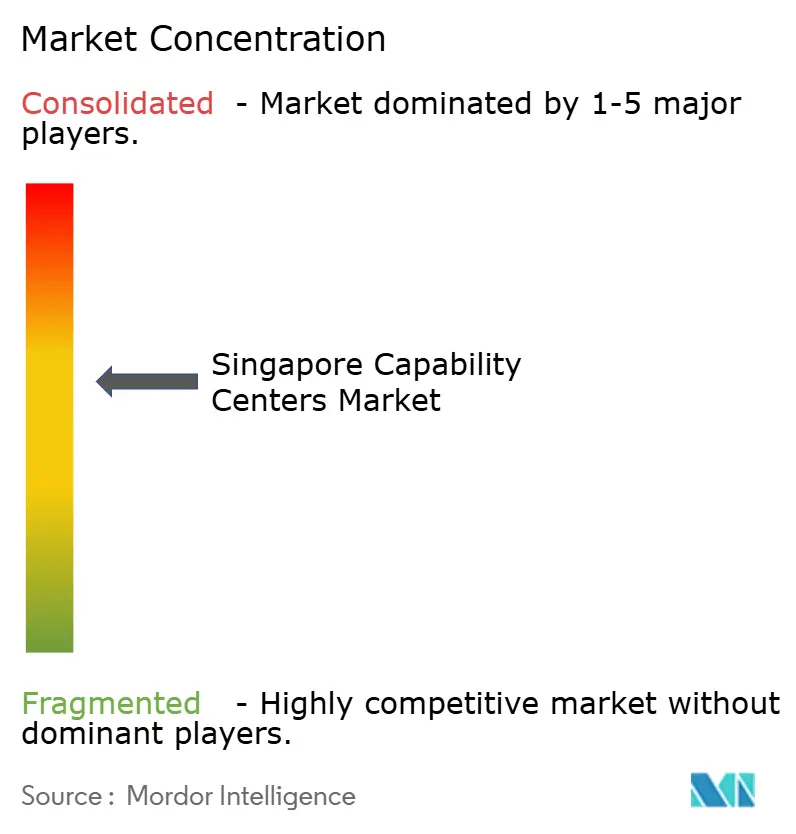

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Singapur por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de Singapur en 2026 se estima en USD 19,53 mil millones, creciendo desde el valor de 2025 de USD 18,38 mil millones, con proyecciones para 2031 que muestran USD 26,49 mil millones, creciendo a una CAGR del 6,28% durante 2026-2031. Este crecimiento se basa en el papel de Singapur como ubicación estratégica para centros de mando regionales, centros de análisis avanzado y laboratorios de innovación digital, que permiten a las corporaciones multinacionales gestionar sus operaciones en Asia Pacífico en tiempo real. Los sólidos incentivos gubernamentales, la infraestructura digital de clase mundial y un marco robusto de propiedad intelectual continúan impulsando el mercado de Centros de Capacidades Globales de Singapur en una trayectoria ascendente, incluso cuando la competencia en costos se intensifica desde las ciudades vecinas de la ASEAN. Las funciones de alto valor, como la ingeniería de inteligencia artificial, la computación cuántica y el análisis de sostenibilidad, generan tarifas de participación premium que compensan el aumento de los costos laborales y de bienes raíces. El mercado también se beneficia de la extensa red de acuerdos comerciales de la ciudad-estado y su postura geopolítica neutral, que en conjunto facilitan flujos de datos transfronterizos sin interrupciones y el cumplimiento normativo en múltiples jurisdicciones.

Conclusiones Clave del Informe

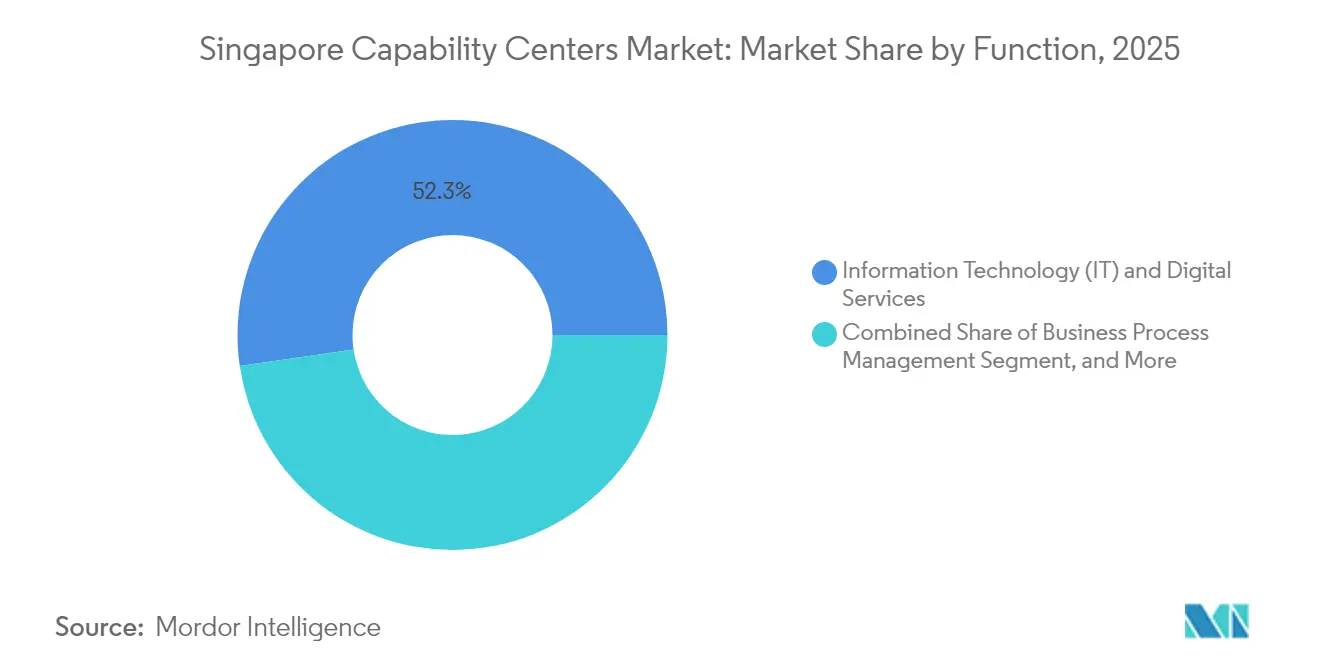

- Por función, la tecnología de la información y los servicios digitales lideraron el mercado de Centros de Capacidades Globales de Singapur, representando una participación del 52,31% en 2025. Se proyecta que la externalización de procesos de conocimiento registre el crecimiento más rápido, con una CAGR del 6,61% hasta 2031.

- Por modelo de participación, las operaciones cautivas retuvieron el 59,12% del tamaño del mercado de Centros de Capacidades Globales de Singapur en 2025, mientras que las estructuras híbridas de construcción-operación-transferencia están configuradas para registrar la CAGR más sólida del 7,18% durante el período de pronóstico.

- Por tamaño de organización, las grandes empresas controlaron el 87,95% del mercado de Centros de Capacidades Globales de Singapur en 2025, mientras que se proyecta que las pequeñas y medianas empresas tengan el crecimiento más rápido con una CAGR del 6,48%.

- Por vertical industrial, la banca, los servicios financieros y los seguros mantuvieron una participación de ingresos dominante del 38,55% en 2025; se prevé que la salud y las ciencias de la vida se aceleren a una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La escasez de talento tecnológico en los mercados occidentales impulsa el acercamiento a Singapur | +1.8% | Global, principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Infraestructura digital sólida y despliegue de 5G | +1.2% | Nacional con desbordamientos regionales | Corto plazo (≤ 2 años) |

| Sólidas subvenciones gubernamentales para centros avanzados de análisis e IA | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Leyes favorables de protección de la propiedad intelectual que tranquilizan a los cautivos multinacionales | +0.9% | Global, especialmente los sectores tecnológico y farmacéutico | Largo plazo (≥ 4 años) |

| Auge de los estatutos de Centros de Capacidades Globales vinculados a la sostenibilidad | +0.7% | Global | Largo plazo (≥ 4 años) |

| Integración con el entorno de pruebas de empresas emergentes de tecnología avanzada de Singapur | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Tecnológico en los Mercados Occidentales que Impulsa el Acercamiento a Singapur

La aguda escasez de desarrolladores y científicos de datos en América del Norte y Europa ha llevado a las corporaciones a establecer centros regionales en Singapur, donde 15.000 graduados en STEM ingresan a la fuerza laboral cada año. La expansión plurianual de Amazon por USD 9 mil millones sustenta un movimiento más amplio que canaliza roles de ingeniería en la nube, computación cuántica y ciberseguridad hacia la ciudad-estado. El marco del Pase de Empleo sigue siendo suficientemente flexible para la contratación de alto valor, lo que permite a las empresas cubrir brechas de habilidades avanzadas sin incumplir las cuotas locales de personal. El entorno de habla inglesa de Singapur, la afinidad cultural con las prácticas empresariales occidentales y la cobertura de zonas horarias superpuestas en los mercados asiáticos consolidan el atractivo de la nación. Como resultado, el mercado de Centros de Capacidades Globales de Singapur capta funciones que convencionalmente residirían en Silicon Valley o Londres, salvaguardando la continuidad y acelerando la innovación.[1]Channel NewsAsia, "Amazon Web Services invertirá USD 9 mil millones en Singapur para 2028," channelnewsasia.com

Infraestructura Digital Sólida y Despliegue de 5G

Singapur alberga 87 centros de datos, que representan más del 60% de la capacidad combinada del Sudeste Asiático, lo que proporciona la columna vertebral de baja latencia necesaria para la inferencia de IA, el comercio de alta frecuencia y el análisis de la Industria 4.0. La Hoja de Ruta de Centros de Datos Verdes del gobierno tiene como objetivo agregar otros 300 MW de capacidad sostenible, mejorando así la resiliencia energética para los nuevos inquilinos de Centros de Capacidades Globales. La cobertura total de 5G respalda los ecosistemas de computación en el borde e IoT, lo que permite a los centros de capacidades orquestar plantas de fabricación regionales, corredores logísticos y proyectos piloto de ciudades inteligentes desde una única torre de control. Este peso de infraestructura ancla las tarifas premium de coubicación, pero justifica el diferencial de costos de Singapur frente a Malasia o Vietnam porque las cargas de trabajo de misión crítica no pueden tolerar la inestabilidad de la red. En consecuencia, el mercado de Centros de Capacidades Globales de Singapur continúa asegurando mandatos sensibles a la latencia de multinacionales bancarias, aeroespaciales y de tecnología médica.[2]Junta de Desarrollo Económico de Singapur, "Negocios de Consumo en Singapur: Puerta de Entrada a los Mercados Asiáticos," edb.gov.sg

Sólidas Subvenciones Gubernamentales para Centros Avanzados de Análisis e IA

El esquema de Investigación, Innovación y Empresa de la Junta de Desarrollo Económico reembolsa hasta el 70% de los gastos de I+D calificados, mientras que la Autoridad de Desarrollo de Infocomm y Medios compensa los gastos de herramientas de IA, entrenamiento de modelos y despliegue piloto. El campus regional de Google por USD 5 mil millones ejemplifica cómo las subvenciones pueden reducir la brecha de costos en comparación con los centros de menor costo sin comprometer la prudencia fiscal de Singapur. Los incentivos se extienden al desarrollo del talento a través de asociaciones con la Universidad Nacional de Singapur y A*STAR, creando un canal virtuoso para científicos de datos e ingenieros cuánticos. Estos programas garantizan que el mercado de Centros de Capacidades Globales de Singapur mantenga el liderazgo en el desarrollo de algoritmos de próxima generación, la computación de alto rendimiento y las tecnologías de mejora de la privacidad.

Leyes Favorables de Protección de la Propiedad Intelectual que Tranquilizan a los Cautivos Multinacionales

La Estrategia de Propiedad Intelectual 2030 de Singapur y su alineación con el régimen de Reglas de Privacidad Transfronteriza de APEC brindan a los cautivos multinacionales una certeza sin igual al centralizar algoritmos propietarios, secretos comerciales y datos clínicos. La Oficina de Propiedad Intelectual emite patentes en un promedio de ocho meses, uno de los plazos más rápidos del mundo, mientras que los tribunales especializados en propiedad intelectual agilizan la resolución de disputas. Gigantes farmacéuticos como AstraZeneca y AbbVie citan el sólido escudo legal como un factor decisivo para inversiones en biológicos de cientos de millones de dólares. Esta fiabilidad regulatoria fortalece la trayectoria a largo plazo del mercado de Centros de Capacidades Globales de Singapur al consolidar los mandatos de I+D e innovación de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de los costos de bienes raíces y laborales en los distritos comerciales centrales | −1.4% | Nacional, los más altos en el Distrito Central de Negocios | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de las ciudades de segundo nivel de la ASEAN que ofrecen bases de costos más bajos | −1.1% | ASEAN regional, especialmente Malasia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Limitado canal de talento doméstico para habilidades de nicho en Ingeniería, Investigación y Desarrollo | −0.8% | Nacional | Largo plazo (≥ 4 años) |

| Regulaciones estrictas del Pase de Empleo tras la pandemia | −0.6% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Bienes Raíces y Laborales en los Distritos Comerciales Centrales

Los alquileres de oficinas de Categoría A en el Distrito Central de Negocios aumentaron un 40% por encima de los de Kuala Lumpur y Bangkok en 2024, reduciendo los márgenes para las funciones que no requieren una dirección en el centro de la ciudad. Los salarios de los ingenieros de nube senior son entre un 25% y un 35% más altos que los promedios regionales, amplificando los vientos en contra de los costos. Las multinacionales responden reubicando los equipos de análisis de back-office en campus suburbanos, como el Distrito Digital de Punggol, donde OCBC está invirtiendo SGD 500 millones (USD 385 millones) en un centro de 430.000 pies cuadrados programado para su finalización en 2027. Las empresas también implementan asientos híbridos, políticas de escritorios compartidos y módulos de acercamiento en Johor Bahru para controlar los costos de ocupación. Si los alquileres se mantienen elevados, algunas cargas de trabajo de baja complejidad podrían salir del mercado de Centros de Capacidades Globales de Singapur en favor de ubicaciones de segundo nivel de la ASEAN.[3]The Straits Times, "OCBC desarrolla un nuevo centro en el Distrito Digital de Punggol, para alojar hasta 4.000 empleados allí," straitstimes.com

Intensificación de la Competencia de las Ciudades de Segundo Nivel de la ASEAN que Ofrecen Bases de Costos más Bajos

Los paquetes de inversión digital de Malasia, los incentivos del Corredor Económico del Este de Tailandia y los regímenes de exención fiscal de Vietnam atraen mandatos de Centros de Capacidades Globales con ahorros de costos del 30-40% en comparación con Singapur. Los datos de la Autoridad de Zonas Económicas de Filipinas muestran USD 2 mil millones de capital singapurense ya operando en parques industriales filipinos, lo que refleja un efecto de contramán. Para mantener su ventaja, Singapur apuesta por mandatos de alto valor, como proyectos piloto de criptografía cuántica, centros de asesoría ESG e investigación traslacional en ciencias de la vida, que dependen menos del arbitraje salarial. Este reposicionamiento ayuda a proteger el nivel premium del mercado de Centros de Capacidades Globales de Singapur, pero aún expone el trabajo de back-office estandarizado a riesgos de reubicación.[4]Agencia de Noticias de Filipinas, "PEZA apunta a más inversiones singapurenses en zonas económicas," pna.gov.ph

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: El Dominio de los Servicios de TI Enfrenta la Disrupción de la Externalización de Procesos de Conocimiento

La tecnología de la información y los servicios digitales representaron el 52,31% del mercado de Centros de Capacidades Globales de Singapur en 2025, subrayando el estatus de la nación como bastión de la computación en la nube y la ciberseguridad. El segmento combina la modernización de aplicaciones, la ingeniería de modelos de IA y la gestión de plataformas como servicio, lo que permite a las empresas globales ejecutar cargas de trabajo de Asia Pacífico con velocidad y cumplimiento normativo. En el horizonte de pronóstico, se espera que la demanda de arquitecturas de confianza cero y cifrado resistente a la computación cuántica consolide los niveles de gasto, incluso cuando la automatización reduce la necesidad de personal para la gestión de incidencias. La externalización de procesos de conocimiento, aunque más pequeña, se acelera a una CAGR del 6,61% a medida que los bancos de inversión, las principales farmacéuticas y los gigantes de bienes de consumo recentralizan el análisis de investigación tras la descentralización de la era pandémica. Estas células especializadas, a menudo dotadas de economistas con doctorado y científicos de dominio, ofrecen tarifas de facturación que toleran la estructura de costos premium de Singapur.

La expansión de los subsegmentos de ingeniería e Ingeniería, Investigación y Desarrollo refleja los esfuerzos del gobierno por convertir la ciudad-estado en un nodo líder en fabricación avanzada. La fábrica de Siemens por EUR 200 millones (USD 252 millones) aprovecha los gemelos digitales y la fabricación aditiva para acortar los ciclos de creación de prototipos. La gestión de procesos de negocio sigue siendo madura pero estable; la automatización y los bancos de trabajo de bajo código liberan a los equipos para abordar excepciones que requieren juicio, preservando la relevancia incluso cuando el procesamiento rutinario de reclamaciones migra a ubicaciones como Manila y Ciudad Ho Chi Minh. En consecuencia, el mercado de Centros de Capacidades Globales de Singapur mantiene el equilibrio al combinar núcleos de eficiencia de escala con satélites analíticos de alto margen que prosperan gracias a la ventaja de talento e infraestructura de la isla.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: Las Operaciones Cautivas Lideran la Innovación Híbrida

Los centros cautivos representaron el 59,12% del tamaño del mercado de Centros de Capacidades Globales de Singapur en 2025, lo que refleja el deseo de las multinacionales de proteger los algoritmos, los lagos de datos y el valor de marca dentro de entidades de propiedad total. Estos centros típicamente albergan salas de decisión ejecutiva, estudios de diseño estratégico y centros de operaciones de seguridad que no pueden externalizarse fácilmente. Sin embargo, el crecimiento más rápido surge de los acuerdos híbridos de construcción-operación-transferencia, que se expanden a un ritmo del 7,18%. Bajo esta estructura, un socio local establece la infraestructura, obtiene las autorizaciones regulatorias e incorpora talento antes de transferir gradualmente la gobernanza al cliente tras la estabilización de las capacidades. El modelo permite una entrada con poco capital para las empresas que prueban la demanda en Asia Pacífico, al tiempo que mitiga la exposición a costos fijos.

Los contratos tradicionales de construcción-operación-transferencia siguen siendo relevantes en los dominios de ciencias de la vida y banca regulada, donde la profundidad de la experiencia local en cumplimiento normativo es crítica. La reestructuración de Citigroup en 2024 destaca cómo las empresas pueden pivotar desde el procesamiento de terceros hacia mesas de gestión de patrimonio cautivas y de alto margen sin perder la continuidad operativa. En resumen, la variedad de modelos de participación garantiza que el mercado de Centros de Capacidades Globales de Singapur atienda diversos apetitos de riesgo y curvas de madurez, manteniendo el marco legal de la ciudad-estado en el núcleo de la creación de valor.

Por Tamaño de Organización: El Dominio Empresarial Desafiado por la Innovación de las Pymes

Las grandes empresas controlaron el 87,95% de los ingresos en 2025, impulsadas por gigantes bancarios, hiperescaladores de nube y las 10 principales empresas farmacéuticas que requieren una orquestación regional compleja. Su escala desbloquea descuentos por volumen en tránsito de red, coubicación y energía, manteniendo una ventaja estructural. Sin embargo, se proyecta que las pequeñas y medianas empresas crezcan a una tasa del 6,48% anual, ayudadas por suscripciones en la nube, servicios de IA de pago por uso y plataformas modulares de regulación como servicio. La adopción por parte de las pymes se ve impulsada además por la iniciativa Pyme Go Digital, que subsidia las actualizaciones de ciberseguridad y los conectores de facturación electrónica transfronteriza.

Los campus de innovación compartida, como LaunchPad y el Distrito Digital de Punggol, ofrecen a las empresas emergentes los beneficios de la adyacencia a centros de datos de Nivel III, entornos de prueba y colaboraciones universitarias, todo sin incurrir en los elevados gastos de capital típicamente asociados con estas iniciativas. Este entorno permite a los fintechs y med-techs de nicho coubicarse con inquilinos ancla, acortando los ciclos de asociación. Si bien las grandes empresas continuarán dominando el gasto absoluto, la creciente capa de pymes inyecta agilidad e ideas innovadoras en el mercado de Centros de Capacidades Globales de Singapur, desafiando a los actores establecidos a acelerar sus ciclos de renovación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: El Liderazgo de BFSI se Encuentra con la Innovación en Salud

La banca, los servicios financieros y los seguros representaron el 38,55% del mercado de Centros de Capacidades Globales de Singapur en 2025, impulsados por las sedes regionales de bancos globales y redes de pago. Estos centros abarcan análisis de patrimonio, orquestación contra el lavado de dinero y motores de liquidación en tiempo real que requieren una estrecha coordinación regulatoria con la Autoridad Monetaria de Singapur. Los financieros fueron adoptantes tempranos de los ensayos de evaluación de riesgos cuánticos, un cambio reflejado por OCBC al cuadruplicar su reserva de talento con competencias cuánticas para 2026.

La salud y las ciencias de la vida registra la CAGR más rápida del 6,52%, beneficiándose de la planta de inyectables estériles de Pfizer por USD 1 mil millones y la expansión de biológicos de AbbVie por USD 223 millones. Los Centros de Capacidades Globales farmacéuticos integran el análisis de datos de ensayos clínicos con sistemas avanzados de ejecución de fabricación, aprovechando el marco regulatorio estricto pero predecible de Singapur para agilizar el registro de productos en toda la ASEAN. Las telecomunicaciones y la TI coexisten como sectores de crecimiento estable, impulsados por la densificación del 5G y las puertas de enlace de satélites en órbita baja. Las aplicaciones de fabricación, automotriz e industrial se apoyan en los bancos de prueba de la Industria 4.0 de la ciudad-estado para validar conceptos de robótica y gemelos digitales antes de implementaciones más amplias en la ASEAN. A medida que la diversificación vertical se profundiza, el mercado de Centros de Capacidades Globales de Singapur refuerza su imagen como crisol de innovación multisectorial.

Análisis Geográfico

Se espera que el tamaño del mercado de Centros de Capacidades Globales de Singapur alcance USD 19,53 mil millones en 2026, lo que resulta en que la nación insular tenga la mayor concentración de gasto en centros de capacidades de un solo país en Asia Pacífico. Ubicado en un punto intermedio entre Tokio y Bombay, Singapur permite a las empresas gestionar mesas de soporte en múltiples zonas horarias y análisis en tiempo real sin abrir múltiples oficinas regionales. Los enlaces de carga aérea a través del Aeropuerto de Changi permiten la entrega rápida de prototipos o piezas, lo cual es esencial para las empresas farmacéuticas y de fabricación avanzada en el mercado de Centros de Capacidades Globales. Un denso clúster de 87 centros de datos forma la columna vertebral digital, garantizando que las cargas de trabajo de comercio financiero y telemedicina sensibles a la latencia permanezcan dentro de los umbrales regulatorios. La estrecha integración de las redes de aeropuerto, puerto marítimo y fibra posiciona a la ciudad-estado como un nodo de mando resiliente para las operaciones globales.

La arquitectura de políticas refuerza aún más el atractivo geográfico. Singapur es signatario fundador de la Asociación Económica Integral Regional, lo que permite a los Centros de Capacidades Globales enrutar servicios y datos a través de 14 economías asociadas con mínima fricción arancelaria o de cumplimiento normativo. Los pactos bilaterales de economía digital con Australia, el Reino Unido y Corea del Sur simplifican las transferencias de datos transfronterizas que sustentan los flujos de trabajo de Centros de Capacidades Globales nativos de la nube. El programa Nación Inteligente del gobierno integra sensores IoT a nivel nacional en redes de transporte y energía, proporcionando a los centros de capacidades fácil acceso a conjuntos de datos anonimizados para proyectos piloto de aprendizaje automático. Las inversiones en cables submarinos, como el sistema Echo, reducirán la latencia de ida y vuelta a los Estados Unidos a menos de 130 milisegundos, lo que respalda el DevOps sincrónico entre Singapur y los equipos de ingeniería de la Costa Oeste. Estos movimientos de infraestructura ayudan a proteger la participación de mercado de los Centros de Capacidades Globales de Singapur, incluso cuando los centros rivales presumen de alquileres más bajos.

Las limitaciones de espacio físico y los alquileres premium en el centro de la ciudad impulsan un movimiento mesurado hacia la descentralización. Los nuevos recintos, como el Distrito Digital de Punggol y el Distrito de Innovación de Jurong, ofrecen costos de ocupación más bajos y conexiones directas de fibra a las estaciones de aterrizaje de cables regionales. Las empresas están agrupando laboratorios de I+D, módulos de computación cuántica y salas de guerra de sostenibilidad en estas zonas para aprovechar las asociaciones universitarias mientras mantienen un trayecto de 30 minutos a Changi y el distrito central de negocios. Esta flexibilidad microgeográfica permite a las empresas segmentar sus operaciones: los equipos de gobernanza central permanecen en oficinas de Categoría A, mientras que las líneas de prueba de alto rendimiento se ubican en fábricas inteligentes suburbanas. En conjunto, estas dinámicas mantienen al mercado de Centros de Capacidades Globales de Singapur en curso para una diversificación geográfica constante sin diluir su posicionamiento premium.

Panorama Competitivo

El liderazgo del mercado permanece moderadamente concentrado, una estructura que confiere tanto eficiencias de escala como presión de innovación. Los hiperescaladores de nube, como Amazon Web Services, utilizan programas de capital de nueve cifras para expandir su capacidad de centros de datos verdes, asegurando contratos empresariales que de otro modo podrían perderse ante Kuala Lumpur o Bangkok. Los bancos globales, incluidos HSBC y Citigroup, mantienen campus multifuncionales que combinan análisis de asesoría de patrimonio con operaciones de tesorería en tiempo real, aprovechando el sólido régimen de regulación financiera de Singapur para asegurar la confianza de los clientes.

Los movimientos estratégicos de los últimos 18 meses subrayan un giro hacia la diferenciación en tecnología avanzada y ESG. OCBC ha destinado SGD 500 millones (USD 385 millones) para un centro de 430.000 pies cuadrados en Punggol que cuadruplicará su reserva de talento con competencias cuánticas para 2026, señalando una carrera armamentista en seguridad poscuántica. La expansión de Pfizer por USD 1 mil millones reúne la fabricación de inyectables estériles y los equipos de ciencia de datos relacionados bajo un mismo techo, fortaleciendo su especialización en ciencias de la vida que los rivales más pequeños tienen dificultades para replicar. Al mismo tiempo, Google colabora con universidades locales bajo los marcos de subvenciones de la Junta de Desarrollo Económico para codesarrollar protocolos de seguridad de modelos de lenguaje de gran escala, consolidando una posición de liderazgo intelectual en IA responsable.

Una cola de proveedores especializados en rápido crecimiento intensifica la tensión competitiva. Las consultoras de nicho en ESG integran motores de contabilidad de carbono que se conectan con el Registro Nacional de Factores de Emisión, ganando mandatos de empresas que compiten por el cumplimiento de las normas del Consejo de Normas Internacionales de Sostenibilidad. Las empresas emergentes de análisis fintech conectan módulos de planificación patrimonial impulsados por IA en los Centros de Capacidades Globales bancarios establecidos, acortando los ciclos de productos y elevando los estándares de experiencia del cliente. Estos nuevos participantes obligan a los actores establecidos a actualizar los catálogos de servicios, invertir en automatización y explorar modelos de personal en forma de centro y radios con satélites en Johor Bahru o Ciudad Ho Chi Minh. El resultado es un dinámico mercado de Centros de Capacidades Globales de Singapur que logra un equilibrio entre escala y estabilidad, con una afluencia constante de capacidades de próxima generación.

Líderes de la Industria de Centros de Capacidades Globales de Singapur

JPMorgan Chase and Co.

Citigroup Inc.

HSBC Holdings PLC

Microsoft Corporation

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El estudio "Singapur 2040" de DBS Bank pronostica un marcado cambio hacia empleos intensivos en tecnología, subrayando las crecientes inversiones del banco en herramientas de inteligencia artificial para mantenerse a la vanguardia en la banca regional.

- Septiembre de 2025: La Autoridad de Desarrollo de Infocomm y Medios amplió su Programa de Líderes Digitales a 2.000 empresas, brindando soporte integral para implementaciones de IA generativa de extremo a extremo, análisis de datos y actualizaciones digitales alineadas con la Nación Inteligente.

- Agosto de 2025: La Autoridad de Desarrollo de Infocomm y Medios publicó la Hoja de Ruta de Centros de Datos Verdes (SS 715:2025), estableciendo nuevas reglas de eficiencia energética que permiten a los centros de datos cumplir con exigentes objetivos ESG sin comprometer el rendimiento.

- Julio de 2025: A*STAR y Siemens pusieron en marcha el Catalizador de Fabricación Avanzada Inteligente y Sostenible para codesarrollar tecnología de la Industria 4.0 y métodos de fábrica más ecológicos, reforzando la ventaja de innovación manufacturera de Singapur.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Singapur

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / Ingeniería, Investigación y Desarrollo se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento Normativo, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Ingeniería, Investigación y Desarrollo |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Fabricación, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otras Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Ingeniería, Investigación y Desarrollo | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Fabricación, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otras Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Centros de Capacidades Globales de Singapur para 2031?

Se espera que el mercado alcance USD 26,49 mil millones para 2031 basándose en un pronóstico de CAGR del 6,28%.

¿Qué segmento de función muestra la tasa de crecimiento más alta?

Se espera que la externalización de procesos de conocimiento lidere con una CAGR del 6,61% hasta 2031.

¿Por qué las multinacionales prefieren Singapur para los Centros de Capacidades Globales de alto valor?

La sólida protección de la propiedad intelectual, la robusta infraestructura digital y las generosas subvenciones gubernamentales superan las desventajas de costos en relación con las ciudades vecinas de la ASEAN.

¿Cómo respalda el despliegue del 5G las capacidades de los centros de capacidades?

La cobertura nacional de 5G permite aplicaciones de borde de baja latencia, impulsando el rendimiento para el análisis de IA, las plataformas fintech y los centros de mando de IoT.

¿Qué vertical industrial se está expandiendo más rápidamente?

Se prevé que el sector de salud y ciencias de la vida registre el mayor crecimiento con una CAGR del 6,52%, impulsado por importantes inversiones farmacéuticas.

¿Qué modelo de participación está ganando popularidad además de los centros cautivos?

Las estructuras híbridas de construcción-operación-transferencia están creciendo rápidamente, ofreciendo flexibilidad operativa mientras se mantiene la supervisión estratégica.

Última actualización de la página el: