Tamaño y participación del mercado europeo de antioxidantes para piensos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

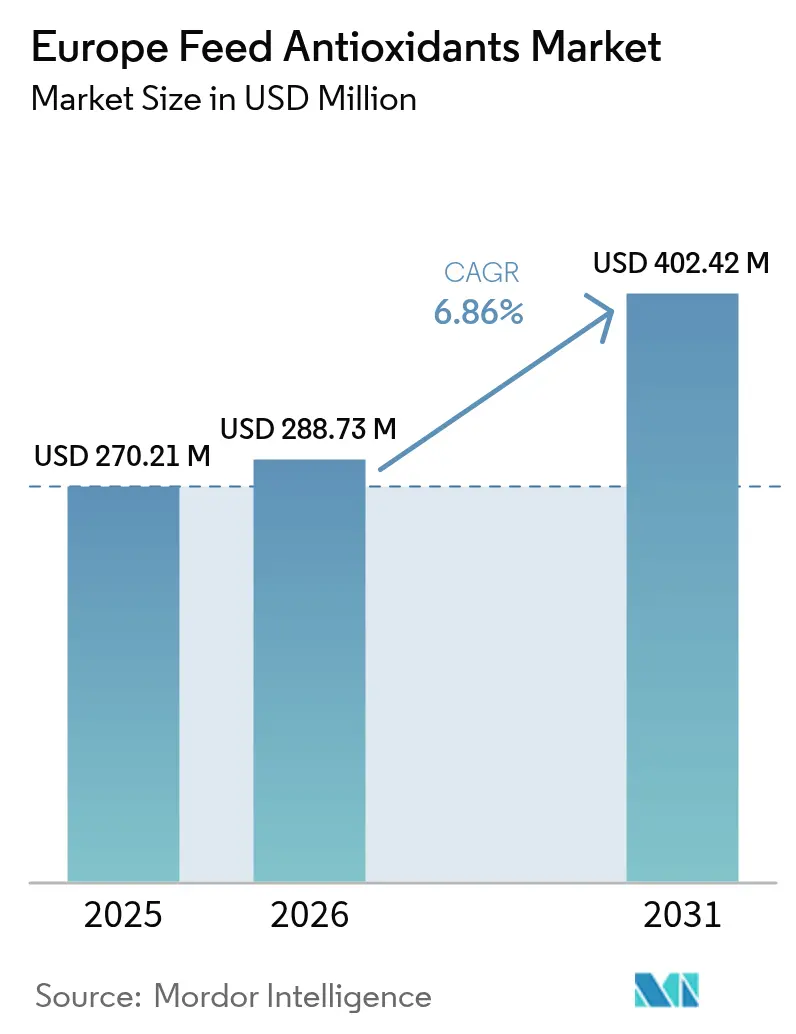

| Tamaño del mercado en el año base (2025) | 270.21 Millones de dólares |

| Tamaño del Mercado (2026) | 288.73 Millones de dólares |

| Tamaño del Mercado (2031) | 402.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de antioxidantes para piensos por Mordor Intelligence

El tamaño del mercado europeo de antioxidantes para piensos fue valorado en 270,21 millones de USD en 2025 y se estima que crecerá desde 288,73 millones de USD en 2026 hasta alcanzar los 402,42 millones de USD en 2031, a una CAGR del 6,86% durante el período de pronóstico (2026-2031). La trayectoria ascendente del mercado se debe al endurecimiento de los límites de la Unión Europea sobre micotoxinas, la suspensión de la etoxiquina y la necesidad de prolongar la vida útil de los piensos en un contexto de costes volátiles de materias primas. La integración de la dosificación habilitada por IA, la valorización de subproductos alimentarios y las prácticas de nutrición de precisión amplían aún más el conjunto de oportunidades del mercado. La rivalidad competitiva se centra en las formulaciones sintéticas frente a las naturales a medida que aumenta la producción ganadera ecológica, mientras que el crecimiento de la acuicultura en las regiones nórdicas y mediterráneas impulsa la demanda de mezclas de antioxidantes específicas para uso marino.

Conclusiones clave del informe

- Por tipo de animal, las aplicaciones en aves de corral lideraron con el 39,25% de la participación del mercado europeo de antioxidantes para piensos en 2025; se proyecta que la acuicultura avanzará a una CAGR del 8,93% hasta 2031.

- Por tipo, el BHT representó el 42,10% del tamaño del mercado europeo de antioxidantes para piensos en 2025, mientras que la etoxiquina registra la CAGR de pronóstico más alta del 7,85% hasta 2031.

- Por forma, los productos secos representaron el 63,60% del mercado en 2025; se proyecta que las formulaciones líquidas se expandirán a una CAGR del 8,76% hasta 2031.

- Por geografía, Alemania capturó el 23,20% en 2025, y España está preparada para crecer a una CAGR del 7,22% hasta 2031.

- DSM-Firmenich, BASF y Camlin Fine Sciences mantuvieron colectivamente una buena participación en el mercado europeo de antioxidantes para piensos en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de antioxidantes para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la producción de carne de ave en Europa del Este y del Sur | +1.8% | Polonia, Bulgaria, Rumanía, Europa del Este | Mediano plazo (2-4 años) |

| El endurecimiento de los límites europeos sobre micotoxinas impulsa el uso de conservantes antioxidantes | +1.5% | Toda Europa, con mayor intensidad en Alemania y Francia | Corto plazo (≤ 2 años) |

| Cambio de la industria hacia aditivos para piensos con etiqueta natural | +1.2% | Europa Occidental y países nórdicos | Largo plazo (≥ 4 años) |

| Crecimiento de clústeres integrados de acuicultura en los países nórdicos | +0.9% | Noruega, Suecia, Dinamarca y Finlandia | Mediano plazo (2-4 años) |

| Auge de la valorización de subproductos alimentarios en el marco de la economía circular para su uso en piensos | +0.7% | Países Bajos, Alemania y Bélgica | Largo plazo (≥ 4 años) |

| Automatización de fábricas de piensos habilitada por IA para optimizar la dosificación de antioxidantes | +0.6% | Alemania, Países Bajos y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción de carne de ave en Europa del Este y del Sur

La expansión avícola en Europa del Este ha creado una demanda sustancial de soluciones de conservación de piensos, con Polonia emergiendo como una potencia productora regional tras significativas inversiones en capacidad en 2024. El cambio hacia operaciones más grandes e integradas en Bulgaria y Rumanía ha estandarizado las prácticas de adquisición de antioxidantes, favoreciendo a los proveedores que pueden entregar calidad consistente a escala. Esta concentración geográfica permite a las fábricas de piensos negociar contratos basados en volumen que reducen los costes de antioxidantes por unidad y garantizan la seguridad del suministro. Las iniciativas de autosuficiencia proteica de la Comisión Europea han acelerado aún más la producción avícola doméstica, reduciendo la dependencia de productos cárnicos importados y creando una demanda sostenida de aditivos para piensos fabricados localmente [1]Fuente: Fundación Robert Schuman, "Las diversas causas de la crisis agrícola en Europa," robert-schuman.eu.

El endurecimiento de los límites europeos sobre micotoxinas impulsa el uso de conservantes antioxidantes

El progresivo endurecimiento de los límites de micotoxinas por parte de la Autoridad Europea de Seguridad Alimentaria ha elevado los conservantes antioxidantes de componentes opcionales a esenciales en los piensos, particularmente para las operaciones que manejan ingredientes sensibles a la humedad. El trabajo en curso de la EFSA para establecer límites de PFAS exigibles en piensos animales ha creado presiones de cumplimiento adicionales que favorecen a los proveedores de antioxidantes con protocolos exhaustivos de pruebas de contaminación. La complejidad de los requisitos de cumplimiento también ha acelerado la consolidación entre los fabricantes de piensos más pequeños que carecen de recursos para realizar pruebas y documentación extensivas.

Cambio de la industria hacia aditivos para piensos con etiqueta natural

La demanda de los consumidores de productos ganaderos naturales ha llevado a los fabricantes de piensos a explorar alternativas antioxidantes de origen vegetal, con aceites esenciales y extractos botánicos ganando participación de mercado a pesar de sus mayores costes. La investigación publicada en la revista Agriculture demuestra que los procesos de fermentación pueden aumentar significativamente el contenido de antioxidantes en subproductos de cereales y semillas oleaginosas, creando nuevas corrientes de ingredientes que satisfacen los requisitos de etiqueta natural al tiempo que ofrecen beneficios funcionales[2]Fuente: MDPI, "Mejora de la calidad nutricional de ingredientes de piensos avícolas de bajo grado mediante fermentación," mdpi.com. Los proveedores que ofrecen apoyo en formulación obtienen ventaja a medida que las fábricas ajustan las tasas de inclusión y los protocolos de estabilidad.

Crecimiento de clústeres integrados de acuicultura en los países nórdicos

Noruega y Dinamarca están ampliando los sistemas en jaulas y en tierra, requiriendo antioxidantes adaptados a dietas marinas ricas en grasas almacenadas en condiciones frías y húmedas. Los antioxidantes derivados de algas mejoran tanto la conservación como la salud de los peces, mientras que la integración vertical permite a los productores ajustar la dosificación en tiempo real. El éxito del modelo está impulsando su replicación en la costa mediterránea de España. Este modelo de integración vertical se está expandiendo más allá de los mercados nórdicos a medida que otras regiones europeas buscan replicar los beneficios económicos y medioambientales del desarrollo acuícola agrupado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de sistemas ganaderos ecológicos que limitan el uso de sintéticos | -1.1% | Alemania, Francia, Austria y Países Bajos | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a la reautorización de la etoxiquina | -0.8% | Toda Europa, particularmente Alemania y Francia | Corto plazo (≤ 2 años) |

| Reducción de presupuestos para aditivos debido al recorte de costes de piensos provocado por la inflación | -0.7% | Europa del Este y Europa del Sur | Corto plazo (≤ 2 años) |

| Datos limitados sobre el retorno de la inversión demostrado para los pequeños agricultores | -0.5% | Zonas rurales de toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de sistemas ganaderos ecológicos que limitan el uso de sintéticos

Los requisitos de certificación ganadera ecológica limitan estrictamente el uso de antioxidantes sintéticos, creando una segmentación del mercado que restringe la demanda de conservantes tradicionales a medida que la producción ecológica se expande por los mercados europeos. El análisis de 2024 del Instituto para la Política Ambiental Europea revela que los costes de transición ecológica aumentan inicialmente entre un 20% y un 66% anualmente, con agricultores que buscan alternativas de conservación natural rentables durante el período de conversión[3]Fuente: Instituto para la Política Ambiental Europea, "Costes y beneficios de la transición hacia una agricultura sostenible," ieep.eu. Los fabricantes de piensos que atienden a bases de clientes tanto convencionales como ecológicas mantienen cada vez más líneas de producción separadas para evitar problemas de contaminación cruzada que podrían comprometer el estatus de certificación ecológica.

Incertidumbre regulatoria en torno a la reautorización de la etoxiquina

La brecha regulatoria ha obligado a los productores de piensos para acuicultura a implementar combinaciones de antioxidantes más costosas que pueden no igualar la eficacia de conservación de la etoxiquina, en particular para ingredientes marinos ricos en grasas. Esta incertidumbre se extiende más allá de la etoxiquina a otros antioxidantes sintéticos sometidos a reevaluación periódica, creando desafíos de adquisición a medida que las fábricas de piensos luchan por desarrollar estrategias de conservación a largo plazo. La situación ha reforzado las posiciones de mercado de los antioxidantes de origen natural que enfrentan menos obstáculos regulatorios, aunque estas alternativas a menudo requieren inversiones significativas en reformulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de animal: El dominio de las aves de corral impulsa la innovación

Las aves de corral representaron el 39,25% de la participación del mercado europeo de antioxidantes para piensos en 2025, la mayor porción del mercado europeo de antioxidantes para piensos. El crecimiento continúa a medida que los productores integrados de Polonia y Rumanía buscan garantías de vida útil para las exportaciones y adoptan piensos fermentados ricos en fenólicos naturales para mejorar la salud intestinal. La acuicultura, aunque más pequeña, crece más rápidamente a una CAGR del 8,93%, impulsando los antioxidantes marinos especializados en el tamaño del mercado europeo de antioxidantes para piensos hasta 2031. La adopción en el sector porcino se mantiene estable a pesar de que el gasto en bioseguridad contra la Peste Porcina Africana desvía algunos presupuestos, mientras que las formulaciones para rumiantes se apoyan en los antioxidantes para proteger las raciones lácteas ricas en grasas.

Otros segmentos animales, como el de alimentos para mascotas, experimentan un impulso hacia la premiumización de mezclas botánicas que también actúan como potenciadores del sabor. El sistema unificado de dossieres de aditivos de la EFSA garantiza que los piensos para aves de corral, animales acuáticos y animales de compañía cumplan por igual rigurosos criterios de eficacia y seguridad. Los proveedores con experiencia técnica en múltiples especies retienen así su influencia en todos los segmentos dentro del mercado europeo de antioxidantes para piensos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo: El liderazgo del BHT se enfrenta al desafío de las alternativas naturales

La participación del BHT del 42,10% en el mercado europeo de antioxidantes para piensos proviene de su probada relación coste-rendimiento y la facilidad de abastecimiento. Sin embargo, los tocoferoles naturales, el romero y los extractos de semilla de uva ganan participación a medida que se expande el etiquetado ecológico. La CAGR del 7,85% de la etoxiquina refleja la dependencia de la acuicultura e insinúa una posible reaprobación parcial para el uso en harina de pescado si se cierran las lagunas del dossier. El BHA tiene un uso nicho donde su alta estabilidad térmica favorece el peletizado. Camlin Fine Sciences, DSM-Firmenich y BASF intensifican la I+D en mezclas híbridas sintético-naturales para protegerse de los cambios regulatorios.

Entre los competidores emergentes se incluyen los extractos de subproductos de hongos que aportan betaglucanos y polifenoles que proporcionan beneficios tanto antioxidantes como inmunitarios. Las empresas emergentes respaldadas por capital de riesgo colaboran con institutos de investigación para validar clínicamente estas fuentes novedosas, apuntando primero a los canales de ganadería especializada y nutrición de mascotas. La evaluación en curso por parte de la EFSA de compuestos antioxidantes novedosos crea tanto oportunidades como desafíos para los proveedores que buscan comercializar soluciones de conservación innovadoras en los mercados europeos.

Por forma: El crecimiento de los líquidos refleja las tendencias de automatización

Los formatos secos dominan el 63,60% del mercado europeo de antioxidantes para piensos porque se integran perfectamente en las fábricas de premezclas y poseen una larga vida útil. Sin embargo, los antioxidantes líquidos registran una CAGR del 8,76% a medida que las fábricas automatizan la dosificación. Los inyectores controlados por caudalímetro minimizan el polvo y mejoran la homogeneidad de los lotes, favoreciendo las mezclas líquidas solubilizadas en aceites vegetales. La microencapsulación Actilease de DSM-Firmenich combina la comodidad del manejo en seco con una mayor biodisponibilidad, atrayendo a los usuarios a actualizar sus sistemas.

Las tecnologías de suministro híbridas, incluido el recubrimiento de polvo sobre líquido, difuminan los límites y permiten a los operadores ajustar con precisión las tasas de inclusión para líneas de piensos específicas. Los cálculos del retorno de la inversión consideran cada vez más el ahorro de mano de obra, las reclamaciones de garantía y la homogeneidad de los piensos, no solo el precio del ingrediente. Los fabricantes de piensos evalúan cada vez más las formas de antioxidantes en función del coste total de propiedad en lugar del precio de compra exclusivamente, considerando factores como la eficiencia de manejo, la precisión de dosificación y los requisitos de almacenamiento en sus criterios de selección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Alemania capturó el 23,20% de la participación del mercado europeo de antioxidantes para piensos en 2025 gracias a su escala en porcino, aves de corral y lácteos. Las avanzadas fábricas del país despliegan sistemas de microdosificación impulsados por IA, exigiendo proveedores capaces de integrar flujos de API con el software SCADA de las plantas. La CAGR del 7,22% de España se deriva del auge de los clústeres de acuicultura mediterránea y de las mejoras en las granjas porcinas orientadas a los mercados de exportación asiáticos. Francia mantiene tendencias de formulación premium, mientras que las normas divergentes del Reino Unido tras el Brexit permiten a los proveedores ágiles personalizar los dossieres de aditivos para el cumplimiento normativo dual en el Reino Unido y la Unión Europea.

El crecimiento de España se basa en los parques de acuicultura costeros en Galicia y Andalucía, cuyas operaciones de salmón y lubina requieren cargas de antioxidantes dos o tres veces superiores a las de los piensos terrestres debido a los niveles de lípidos. Los fondos de recuperación nacionales se canalizan hacia barcazas de piensos automatizadas que integran la inyección remota de antioxidantes, ampliando la captación de productos líquidos. Los conglomerados porcinos en Cataluña renuevan las cocinas de piensos con líneas de molienda y acondicionamiento de circuito cerrado que requieren un manejo de antioxidantes sin polvo, favoreciendo nuevamente los líquidos.

Francia continúa favoreciendo los aditivos con etiqueta natural, estimulada por los compromisos de los supermercados de eliminar los conservantes sintéticos en las carnes de marca propia. Las cooperativas en Bretaña reformulan las dietas de pollos de engorde con extracto de piel de uva y mezclas de tocoferoles, respaldadas por los flujos de subproductos de los viticultores locales. El Reino Unido negocia plazos de aprobación paralelos para los aditivos, lo que lleva a los proveedores a mantener dossieres duales. El giro de Rusia hacia la síntesis doméstica de aditivos impulsado por las sanciones acelera la producción local de antioxidantes sintéticos, aunque la varianza de calidad lleva a los usuarios de alta gama a mantener flujos de importación de la Unión Europea cuando es posible. Los mercados del resto de Europa, como Rumanía y Grecia, progresan colectivamente a través del cumplimiento de los requisitos de adhesión a la Unión Europea, elevando la demanda de referencia de programas de antioxidantes estandarizados.

Panorama competitivo

El mercado europeo de antioxidantes para piensos presenta una consolidación moderada; los cinco principales proveedores concentran la mitad de los ingresos combinados. DSM-Firmenich integra la producción upstream de vitamina E con laboratorios de aplicación en fábricas de piensos, ofreciendo auditorías de dosificación llave en mano que aseguran contratos plurianuales. BASF aprovecha el complejo químico de Ludwigshafen para producir BHT de forma rentable y suministra tocoferoles naturales procedentes de refinerías europeas de semillas oleaginosas. La adquisición de Vitafor Invest por parte de Camlin Fine Sciences en 2024 amplía la capacidad en Bélgica e Italia, ofreciendo entregas justo a tiempo a los clústeres avícolas de Europa Occidental.

Los actores emergentes se agrupan en torno a soluciones naturales. BTSA amplía las líneas de extracto de romero en España, apuntando a los segmentos de aves de corral ecológicas y alimentos para mascotas. La empresa emergente holandesa Looop convierte residuos de panadería en jarabe rico en antioxidantes para dietas porcinas, ofreciendo una imagen de economía circular. Los especialistas en suministro de precisión codesarrollan sensores y algoritmos de dosificación, estableciendo ingresos por licencias de software además de las ventas de ingredientes.

Entre los movimientos estratégicos se incluyen la asociación de BASF en 2025 con el productor noruego de salmón Cermaq para probar antioxidantes derivados de algas; el lanzamiento de DSM-Firmenich de la plataforma de encapsulación Actilease 2.0 compatible tanto con tocoferoles como con BHT; y la empresa conjunta de Camlin Fine Sciences con un fabricante polaco de premezclas para localizar el suministro en Europa del Este. Los proveedores también ejercen presión a través de FEFANA para agilizar las actualizaciones de los dossieres de aditivos y acortar los ciclos de reevaluación que de otro modo obstaculizan el retorno de la inversión de los nuevos productos.

Líderes de la industria europea de antioxidantes para piensos

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Cargill Inc.

Kemin Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: ADM se asoció con Huvepharma para mejorar las soluciones de nutrición de rumiantes. Esta colaboración amplía el acceso de los productores a los aditivos para piensos y antioxidantes desarrollados científicamente por ADM, los cuales han demostrado efectos positivos en la eficiencia de producción.

- Julio de 2024: Camlin Fine Sciences completó la adquisición del 100% de Vitafor Invest NV (Bélgica) a través de su filial Dresen Quimica SAPI De CV, fortaleciendo la presencia europea de la empresa con operaciones en Sint-Niklaas, Bélgica, y Ravenna, Italia. La adquisición mejora la capacidad de Camlin Fine Sciences para atender los mercados europeos de antioxidantes para piensos con soporte técnico y capacidades de distribución locales.

- Junio de 2024: FEFANA renovó sus llamamientos para una reforma integral de la regulación de aditivos para piensos de la Unión Europea, identificando áreas que necesitan mejora en los procesos de autorización, los requisitos de datos y los plazos de evaluación. La labor de incidencia de la asociación se centra en crear vías regulatorias más predecibles que respalden la innovación mientras se mantienen los estándares de seguridad para los antioxidantes en piensos y aditivos.

Alcance del informe del mercado europeo de antioxidantes para piensos

Los antioxidantes son compuestos o sustancias que inhiben la oxidación, eliminando así agentes oxidantes potencialmente dañinos de los organismos vivos. El informe del mercado europeo de antioxidantes para piensos está segmentado por tipo de animal (rumiantes, aves de corral, porcino, acuicultura y otros tipos de animales), tipo (BHA, BHT, etoxiquina y otros tipos) y geografía (Reino Unido, Rusia, España, Francia, Alemania y resto de Europa). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aves de corral |

| Porcino |

| Rumiantes |

| Acuicultura |

| Otros tipos de animales |

| BHA |

| BHT |

| Etoxiquina |

| Otros |

| Seco |

| Líquido |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Rusia |

| Resto de Europa |

| Por tipo de animal | Aves de corral |

| Porcino | |

| Rumiantes | |

| Acuicultura | |

| Otros tipos de animales | |

| Por tipo | BHA |

| BHT | |

| Etoxiquina | |

| Otros | |

| Por forma | Seco |

| Líquido | |

| Por geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca el mercado europeo de antioxidantes para piensos hasta 2031?

Se proyecta que el mercado registrará una CAGR del 6,86%, aumentando de 288,73 millones de USD en 2026 a 402,42 millones de USD en 2031.

¿Qué segmento animal impulsa actualmente la mayor demanda de antioxidantes?

Las aves de corral lideran, representando el 39,25% de las ventas del mercado en 2025 debido a la expansión de operaciones a gran escala en Europa del Este.

¿Por qué los antioxidantes líquidos están ganando terreno en las fábricas de piensos europeas?

La automatización permite una dosificación precisa y sin polvo que mejora la homogeneidad de los piensos y reduce el desperdicio, impulsando las formulaciones líquidas a una CAGR del 8,76%.

¿Cómo influye la regulación de la Unión Europea en la selección de antioxidantes?

El endurecimiento de los límites de micotoxinas y la incertidumbre en torno a la etoxiquina desvían las adquisiciones hacia opciones de eficacia probada y etiqueta natural, favoreciendo a los proveedores con datos sólidos de ensayos.

¿Qué oportunidades presenta la acuicultura para los proveedores de antioxidantes?

Los clústeres integrados de piscicultura nórdicos y mediterráneos requieren antioxidantes marinos específicos y estables en altas concentraciones de grasa, con una CAGR prevista del 8,93% para las aplicaciones en piensos acuícolas.

Última actualización de la página el: