Tamaño y participación del mercado de pigmentos para piensos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

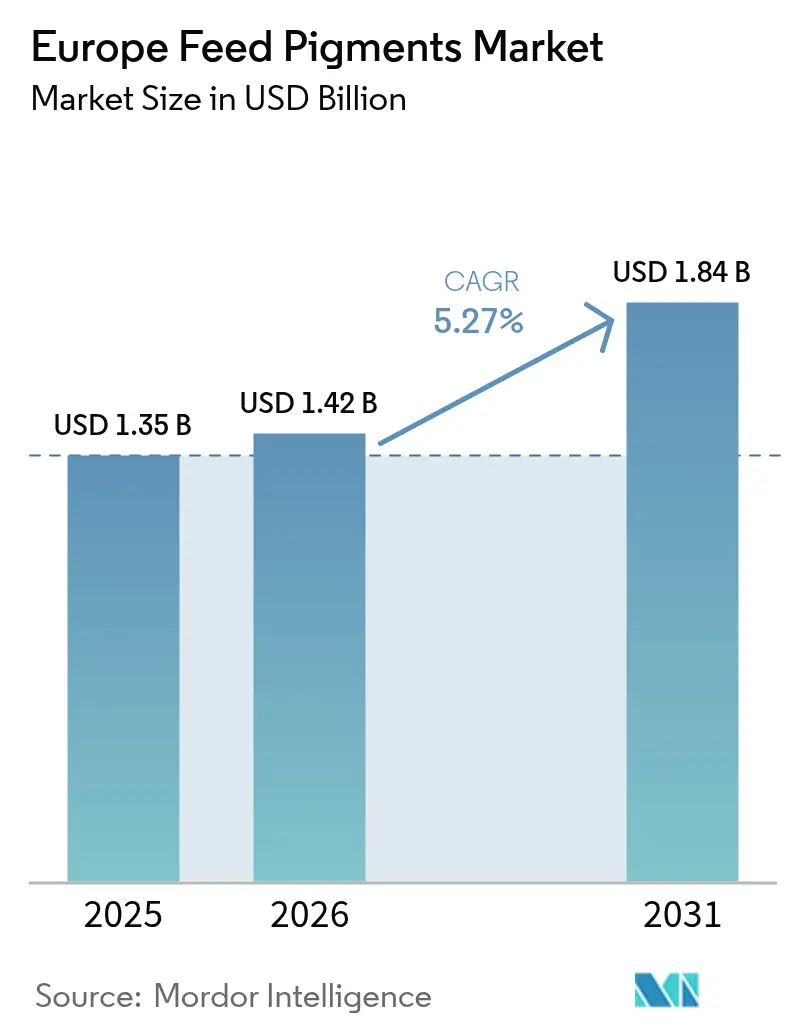

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

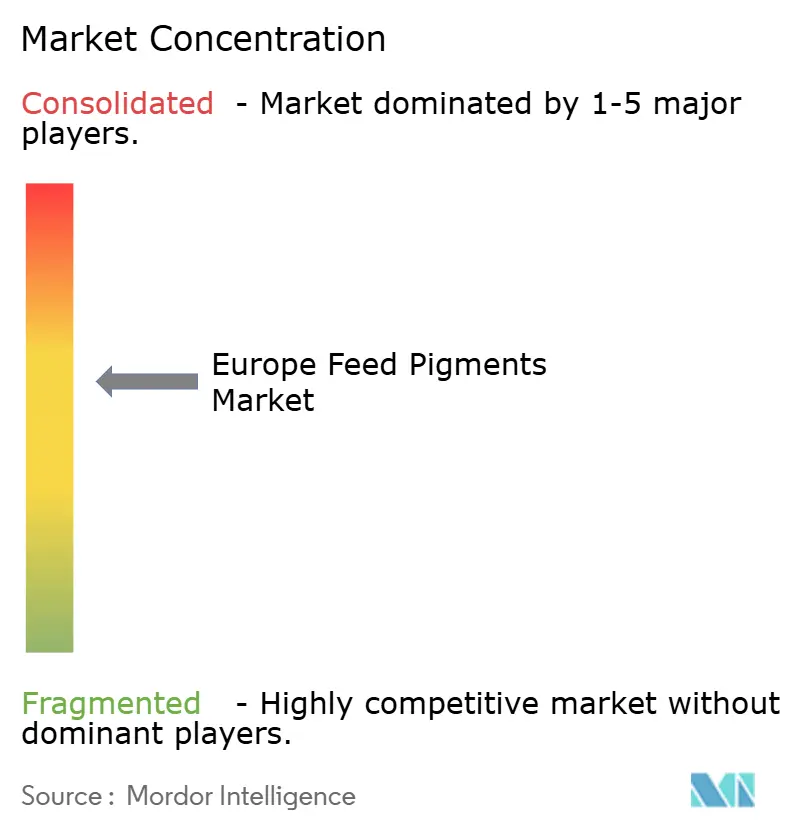

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pigmentos para piensos en Europa por Mordor Intelligence

El tamaño del mercado de pigmentos para piensos en Europa fue valorado en USD 1,35 mil millones en 2025 y se estima que crecerá desde USD 1,42 mil millones en 2026 hasta alcanzar USD 1,84 mil millones en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la demanda de los minoristas de una coloración vívida de yemas y carnes, una tendencia regulatoria hacia los carotenoides naturales y la expansión de la producción acuícola. Los carotenoides dominan debido a su doble función en pigmentación y soporte inmunológico, mientras que la espirulina supera a todos los demás ingredientes a medida que el cultivo de algas se escala. Los integradores avícolas continúan representando la mayor parte de la demanda, y los productores de salmónidos están modernizando sus recetas de piensos para cumplir con los límites de inclusión establecidos por la Autoridad Europea de Seguridad Alimentaria. Alemania ancla los ingresos regionales gracias a su gran piara de gallinas ponedoras que respalda el uso generalizado de carotenoides, mientras que Rusia muestra el crecimiento más rápido a medida que las políticas de sustitución de importaciones estimulan la mezcla doméstica de pigmentos.

Conclusiones clave del informe

- Por tipo, los carotenoides capturaron el 61,45% de la participación del mercado de pigmentos para piensos en Europa en 2025, mientras que se proyecta que la espirulina crezca a una CAGR del 9,25% hasta 2031.

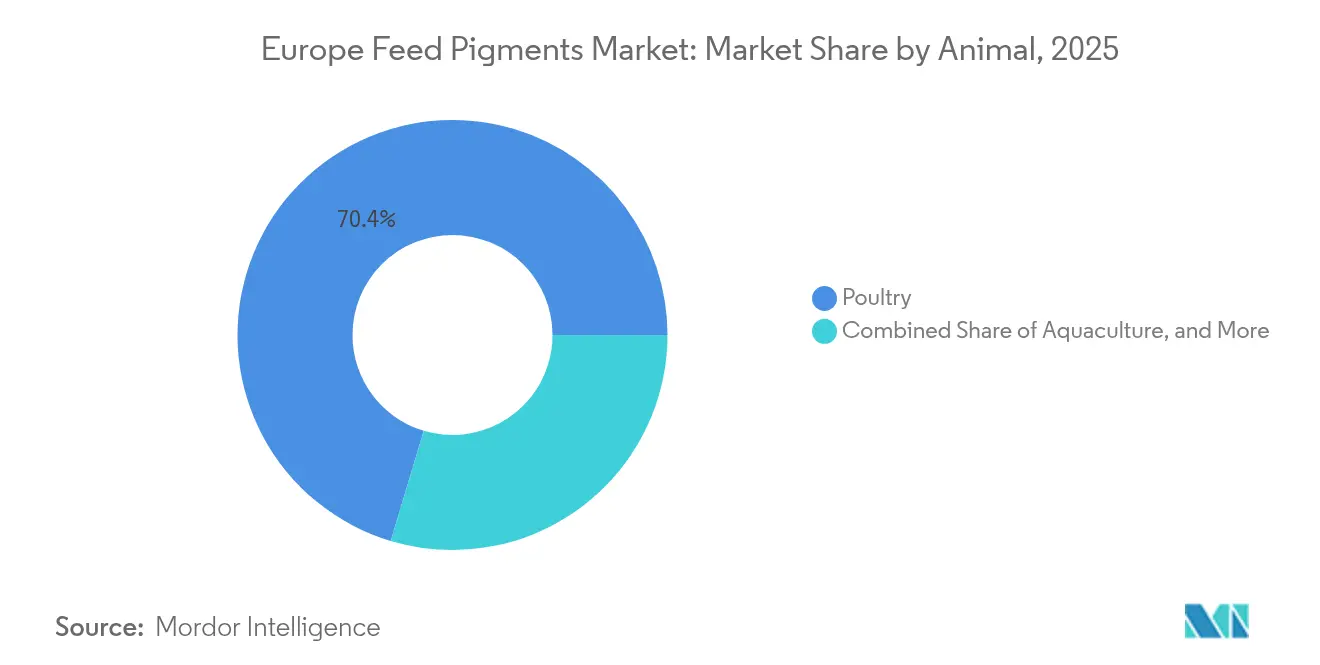

- Por animal, las aplicaciones en aves de corral representaron el 70,36% de la participación del mercado de pigmentos para piensos en Europa en 2025, y se proyecta que la acuicultura crezca a una CAGR del 8,05% hasta 2031.

- Por geografía, Alemania representó el 18,32% de la participación del mercado de pigmentos para piensos en Europa en 2025, mientras que Rusia es la región de más rápido crecimiento, con una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pigmentos para piensos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de productos avícolas enriquecidos con carotenoides | +1.2% | Alemania, Francia, España y Reino Unido | Mediano plazo (2-4 años) |

| Cambio hacia fuentes de pigmentos naturales | +1.0% | Alemania, España, Francia, Italia y Reino Unido | Largo plazo (≥ 4 años) |

| Avances tecnológicos en microencapsulación para mayor estabilidad | +0.6% | Alemania, Francia y Reino Unido | Mediano plazo (2-4 años) |

| Facilitación regulatoria en las aprobaciones de pigmentos de algas | +0.5% | Alemania, Francia, España, Italia, Reino Unido y Rusia | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por carne y huevos con etiqueta limpia | +0.9% | Alemania, Francia, Reino Unido y España | Mediano plazo (2-4 años) |

| Crecimiento de los piensos libres de antibióticos que impulsa los pigmentos funcionales | +0.4% | Alemania, Francia, España, Italia y Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos avícolas enriquecidos con carotenoides

Los minoristas de Alemania, Francia y España están exigiendo colores de yema más intensos para señalar frescura y densidad nutricional, con cadenas de supermercados que especifican puntuaciones Roche de 14 o superiores para las líneas de huevos premium. Este parámetro visual se traduce directamente en tasas de inclusión de luteína y zeaxantina de 20 a 30 miligramos por kilogramo de pienso para gallinas ponedoras, lo que se proyecta que aumentará la demanda de carotenoides en un 8% interanual en 2024. Los datos de prueba de DSM-Firmenich, publicados en 2024, mostraron que las formulaciones de éster de apocarotenoide lograron una eficiencia de deposición del 46,2% en yemas de huevo, en comparación con el 31,9% para la cantaxantina [1]Fuente: DSM-Firmenich, "Ensayos de deposición de ésteres apocarotenoides", DSM-Firmenich.com. Esto permitió a los formuladores reducir las tasas de inclusión manteniendo las puntuaciones de color objetivo y reduciendo los costes de pienso en un 3%. Las encuestas a consumidores en Alemania indican que el 68% de los compradores asocia las yemas más oscuras con un mayor contenido de omega-3, aunque el color de la yema no está relacionado con el perfil de ácidos grasos, lo que crea una brecha de percepción que impulsa estrategias de premiumización en toda la cadena de valor del huevo.

Cambio hacia fuentes de pigmentos naturales

La prohibición de facto de la Unión Europea sobre los colorantes azo sintéticos, incluido el Rojo 2G, ha acelerado la adopción de pigmentos de origen vegetal y de algas, con la espirulina y la oleorresina de pimentón ganando cuota frente a las alternativas sintetizadas químicamente. El contenido de ficocianina y carotenoides de la espirulina la convierte en un ingrediente de doble función para la acuicultura, proporcionando tanto tonos azul-verdosos para peces ornamentales como tonos rojo-anaranjados para salmónidos cuando se combina con astaxantina. La Autoridad Europea de Seguridad Alimentaria (EFSA) agilizó las aprobaciones de varios extractos de algas en 2024, reduciendo el plazo regulatorio de 18 meses a menos de 12 meses para los expedientes con datos sólidos de seguridad. Esto ha animado a los proveedores de ingredientes a invertir en capacidad de cultivo europea. Las regiones productoras de pimentón de España experimentaron una disminución del 12% en el rendimiento en 2024 debido a la sequía y las elevadas temperaturas estivales, lo que tensionó el suministro de oleorresina y elevó los precios al contado un 18% interanual. Esto, a su vez, impulsó a los integradores avícolas de Francia e Italia a cerrar contratos a término o reformular con mezclas de cantaxantina sintética.

Avances tecnológicos en microencapsulación para mayor estabilidad

La tecnología de microencapsulación ha emergido como un habilitador crítico para la biodisponibilidad de los pigmentos, con formulaciones de gránulos patentadas que protegen a los carotenoides de la degradación oxidativa durante el peletizado y almacenamiento del pienso. Los gránulos Carophyll de DSM-Firmenich utilizan un recubrimiento de matriz lipídica que mantiene el 95% de la potencia del pigmento tras seis meses de almacenamiento a temperatura ambiente, en comparación con una retención del 70% para los polvos sin recubrir, reduciendo así la necesidad de sobreformulación y disminuyendo el desperdicio de materias primas. La línea de productos ORO GLO de Kemin incorpora un proceso de encapsulación propietario que aumenta la deposición de luteína en las yemas de huevo aproximadamente un 25% en comparación con los extractos de caléndula estándar, permitiendo a las operaciones de ponedoras alcanzar puntuaciones Roche 14 con tasas de inclusión un 15% menores y reduciendo los costes de pienso en un estimado de USD 0,02 por docena de huevos. Alemania y Francia lideran la adopción debido a su concentración de productores de piensos compuestos a gran escala, que poseen el capital y la experiencia técnica para validar los ingredientes encapsulados mediante ensayos de alimentación controlados.

Facilitación regulatoria en las aprobaciones de pigmentos de algas

La Autoridad Europea de Seguridad Alimentaria (EFSA) ha simplificado su vía de aprobación para los aditivos derivados de algas, reduciendo los tiempos de revisión de expedientes en un tercio desde 2024. Esto refleja el reconocimiento de la agencia de que los extractos de espirulina y Haematococcus presentan un perfil de riesgo toxicológico menor que los nuevos compuestos sintéticos. EW Nutrition GmbH obtuvo la aprobación de un extracto de Tagetes rico en luteína para pavos en octubre de 2024, con una inclusión máxima de 80 miligramos por kilogramo, que duplica el límite para los pollos de engorde. Esta aprobación abre un segmento diferenciado para los productores que buscan pigmentación de la piel en líneas de machos pesados. Certeza de suministro a largo plazo para los integradores que planifican programas genéticos plurianuales, según la Autoridad Europea de Seguridad Alimentaria (EFSA). Rusia ha adoptado un proceso paralelo de vía rápida para los aditivos para piensos que refleja las aprobaciones de la Unión Europea, reduciendo el tiempo de espera para la disponibilidad de ingredientes en el mercado ruso de 24 meses a menos de 12 meses y apoyando el consumo de pigmentos del país a medida que los molinos domésticos de acuipiensos aumentan la producción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costes volátiles de materias primas | -0.8% | Alemania, Francia, España, Italia y Reino Unido | Corto plazo (≤ 2 años) |

| Límites máximos de inclusión estrictos establecidos por la Autoridad Europea de Seguridad Alimentaria (EFSA) | -0.5% | Alemania, Francia, España, Italia, Reino Unido y Rusia | Largo plazo (≥ 4 años) |

| Lenta adopción por parte de los agricultores en Europa Central y Oriental | -0.3% | Rusia y resto de Europa | Mediano plazo (2-4 años) |

| Restricciones de suministro de biomasa de pigmentos naturales | -0.4% | España, Francia e Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costes volátiles de materias primas

La astaxantina natural derivada de algas Haematococcus se comercializó entre USD 6.000 y USD 7.150 por kilogramo en 2024, aproximadamente seis veces el coste de la astaxantina sintética a USD 1.000 por kilogramo, lo que genera presión sobre los márgenes de los molinos de acuipiensos que comercializan dietas premium de salmón totalmente naturales [2]Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación, "Price Trends for Natural Astaxanthin," Fao.org. Los precios de la oleorresina de caléndula aumentaron un 18% interanual en 2024, impulsados por cosechas reducidas en India y México, los dos mayores exportadores, así como por un suministro europeo de pimentón cada vez más ajustado tras la disminución del rendimiento del 12% en España debida a la sequía. Los operadores de acuicultura en Noruega y Escocia han respondido mezclando astaxantina natural y sintética en proporciones de 30:70 o 40:60, preservando las declaraciones de etiqueta que indican la presencia de pigmentos naturales mientras gestionan los costes de insumos, aunque esta estrategia conlleva el riesgo de reacción negativa de los consumidores si la transparencia de ingredientes se convierte en un campo de batalla competitivo.

Límites máximos de inclusión estrictos establecidos por la Autoridad Europea de Seguridad Alimentaria (EFSA)

La Autoridad Europea de Seguridad Alimentaria (EFSA) aplica límites máximos de inclusión para varios carotenoides, más notablemente un límite de 25 miligramos por kilogramo para la cantaxantina en dietas de ponedoras y pollos de engorde, y un límite de 100 partes por millón para la astaxantina en piensos de salmónidos, lo que restringe la capacidad de los formuladores para alcanzar las puntuaciones de pigmentación objetivo en genética de alto rendimiento. La guía técnica de BioMar, publicada en 2024, recomienda una inclusión de 50 partes por millón de astaxantina para optimizar la economía de la retención del color de la carne. La guía señala que superar las 80 partes por millón ofrece rendimientos decrecientes en las puntuaciones SalmoFan mientras aumenta los costes de pienso en USD 0,15 por kilogramo. Estos límites regulatorios crean un techo estructural de demanda para los pigmentos de alta potencia, redirigiendo la innovación hacia la mejora de la biodisponibilidad y la encapsulación en lugar de aplicaciones de mayor dosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los carotenoides anclan el mercado, la espirulina gana terreno en acuicultura

Los carotenoides capturaron el 61,45% del tamaño del mercado de pigmentos para piensos en Europa en 2025, respaldados por su versatilidad en aplicaciones avícolas, de acuicultura y porcinas, donde la luteína, la zeaxantina, la astaxantina y la cantaxantina cumplen funciones tanto de pigmentación como de soporte inmunológico. La curcumina sigue siendo un segmento de nicho, utilizada principalmente en sistemas de producción avícola ecológica, donde las propiedades antioxidantes de la cúrcuma complementan su suave pigmentación amarilla. Aunque la Autoridad Europea de Seguridad Alimentaria (EFSA) no ha emitido directrices específicas de inclusión, los formuladores se basan en los precedentes Generalmente Reconocidos como Seguros (GRAS) del sector alimentario. Los colorantes de caramelo capturan una participación mínima en las aplicaciones de piensos, utilizándose principalmente en formulaciones especializadas de alimentos para mascotas, donde el atractivo visual para los compradores humanos supera la contribución nutricional insignificante del ingrediente.

Se proyecta que la espirulina crezca a una CAGR del 9,25% hasta 2031, impulsada por el giro de la acuicultura europea hacia los pigmentos derivados de algas que se alinean con el posicionamiento de etiqueta limpia y la vía de aprobación simplificada de la Autoridad Europea de Seguridad Alimentaria (EFSA) para extractos botánicos. La doble funcionalidad de la espirulina como fuente de proteínas y pigmento la posiciona para ganancias de cuota incremental en acuicultura, particularmente a medida que las granjas de salmón noruegas y escocesas buscan diferenciarse de los competidores chilenos que dependen de astaxantina sintética, aunque la capacidad de cultivo europea permanece por debajo de las 2.000 toneladas métricas anuales y obliga a los molinos a importar biomasa seca de Asia con una prima de coste del 25 al 30%.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la compra del informe

Por animal: las aves de corral dominan, la acuicultura se expande más rápidamente

Las aplicaciones en aves de corral representaron el 70,36% del tamaño del mercado de pigmentos para piensos en Europa en 2025, lo que refleja la escala del sector y el vínculo directo entre el color de la yema y las decisiones de compra de los consumidores en Alemania, Francia y España, donde los minoristas especifican puntuaciones Roche de 14 o superiores para las líneas de huevos premium. Las aplicaciones porcinas capturan una participación de un solo dígito, concentrada en España e Italia, donde los productores utilizan oleorresina de pimentón para mejorar el color del jamón curado y atraer a los mercados de exportación premium, aunque esto sigue siendo un nicho de bajo volumen en comparación con las aves de corral y la acuicultura. El uso de pigmentos en rumiantes es insignificante, ya que los productos bovinos y lácteos derivan su color del metabolismo endógeno de la mioglobina y el betacaroteno en lugar de la suplementación dietética, dejando los carotenoides relevantes únicamente en operaciones especializadas de ternera que buscan carne de color rosa pálido para compradores del Europa continental.

La acuicultura está prevista que crezca a una CAGR del 8,05% hasta 2031, impulsada por el aumento de la producción europea de salmón y trucha y la necesidad de cumplir con las especificaciones de color de los minoristas bajo el límite de astaxantina de 100 partes por millón de la Autoridad Europea de Seguridad Alimentaria (EFSA), lo que ha obligado a los molinos a optimizar estrategias de carotenoides mixtos que combinan astaxantina con cantaxantina o luteína. La planta de acuipiensos de 50.000 toneladas métricas de Rusia, que abrió en 2024, señala la intención del país de escalar la producción doméstica de salmón. Las tasas de inclusión de pigmentos permanecen entre un 20 y un 30% por debajo de los estándares noruegos debido al soporte técnico limitado y una red de distribución fragmentada.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

Alemania representó el 18,32% de los ingresos en 2025, sustentado por su piara de 50 millones de gallinas ponedoras y la disposición de los consumidores a pagar primas por yemas de escala Roche 14, lo que se traduce en tasas de inclusión de luteína y zeaxantina de 20 a 30 miligramos por kilogramo en dietas de ponedoras. Los productores de piensos compuestos a gran escala del país, incluidos Deutsche Tiernahrung Cremer y Agravis Raiffeisen, han adoptado carotenoides microencapsulados que mantienen el 95% de la potencia tras seis meses de almacenamiento a temperatura ambiente, reduciendo así el desperdicio por sobreformulación y disminuyendo los costes de materias primas en un estimado del 3%. Italia representa una participación significativa, respaldada por su sector acuícola y la demanda de nicho de pimentón en la producción de jamón curado. El Reino Unido mantiene una participación significativa, con el lanzamiento en junio de 2025 de ForFarmers de un colorante orgánico de yema de pimentón dirigido a productores de huevos camperos que abastecen a Waitrose y Marks and Spencer.

Se prevé que Rusia registre el crecimiento más rápido, con una CAGR del 7,22% hasta 2031, impulsada por la nueva capacidad de acuipiensos y las políticas de sustitución de importaciones que favorecen la mezcla doméstica de pigmentos. Las tasas de adopción permanecen entre un 20 y un 30% por debajo de los estándares de Europa Occidental debido al soporte técnico limitado y una red de distribución fragmentada. La planta de acuipiensos de 50.000 toneladas métricas del país, que abrió en 2024, señala la intención de escalar la producción doméstica de salmón, aunque las tasas de inclusión de pigmentos se quedan por detrás de los estándares noruegos, creando una oportunidad latente para los proveedores de ingredientes dispuestos a invertir en equipos técnicos de servicio local.

Polonia, Rumanía y los mercados más pequeños contribuyen con una participación significativa en 2025, pero crecen a tasas inferiores a la media debido a una adopción más lenta de pigmentos naturales y un enfoque histórico en formulaciones de piensos de menor coste. El sector del huevo de Polonia sigue dependiendo en un 70% de la cantaxantina sintética, en comparación con el 40% en Alemania, porque los minoristas polacos no han impuesto las mismas especificaciones de puntuación Roche que sus homólogos occidentales. Esta brecha de adopción limita el crecimiento a corto plazo, pero representa una oportunidad estructural a medida que la consolidación minorista y el acceso a los mercados de exportación impulsan la estandarización de la calidad en Europa Central y Oriental durante los próximos cinco años.

Panorama competitivo

El mercado de pigmentos para piensos en Europa demuestra una concentración moderada, con los principales actores que mantienen la mayor participación de mercado en 2024. Esto deja oportunidades para que especialistas regionales y proveedores de extractos botánicos se dirijan a segmentos de nicho. La tecnología desempeña un papel fundamental, con avances como las patentes de microencapsulación que permiten a los proveedores mejorar la biodisponibilidad y la estabilidad en estante. Por ejemplo, los gránulos de matriz lipídica de DSM-Firmenich retienen el 95% de su potencia de pigmento tras seis meses, en comparación con el 70% para los polvos sin recubrir, reduciendo así el desperdicio por sobreformulación y disminuyendo los costes de materias primas en aproximadamente un 3%.

Los principales actores del mercado europeo de pigmentos para piensos priorizan la innovación de productos, centrándose en pigmentos de origen biológico y derivados de fermentación para alinearse con los requisitos de sostenibilidad de la Unión Europea. Se realizan inversiones significativas en tecnologías de encapsulación y estabilización para mejorar la eficacia de los pigmentos durante el procesamiento de los piensos. Las colaboraciones estratégicas con integradores de acuicultura y avicultura permiten el codesarrollo de soluciones a medida. Además, las empresas están ampliando las capacidades de fabricación regionales para fortalecer las cadenas de suministro y reducir la dependencia de las importaciones. Los esfuerzos también incluyen la participación en iniciativas de defensa regulatoria y certificación para acelerar la aprobación de alternativas naturales y mejorar la confianza del consumidor en los productos animales basados en pigmentos.

Las oportunidades en el mercado incluyen el cultivo de espirulina dentro de Europa, donde la producción anual actual permanece por debajo de las 2.000 toneladas métricas. Esta insuficiencia obliga a los molinos de acuipiensos a importar biomasa seca de Asia con una prima de coste del 25-30%, lo que representa una oportunidad para los actores integrados verticalmente dispuestos a invertir en infraestructura de fotobiorreactores. Un ejemplo notable es la aprobación en octubre de 2024 por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) de EW Nutrition GmbH para un extracto de Tagetes rico en luteína para pavos, que permite una inclusión de hasta 80 miligramos por kilogramo. Esto demuestra cómo la experiencia en expedientes regulatorios puede desbloquear segmentos de mercado diferenciados. Los actores más pequeños, como Nutrex e Impextraco, aprovechan las redes de distribución regionales y los servicios técnicos para competir ofreciendo soporte en formulación, dirigiéndose a integradores de tamaño mediano que carecen de experiencia interna en nutrición.

Líderes de la industria de pigmentos para piensos en Europa

DSM-Firmenich AG

BASF SE

Kemin Industries Inc.

EW Nutrition GmbH

Nutrex N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: ADM completó la adquisición de NutraColor, un fabricante español líder de pigmentos naturales para piensos, reforzando la posición de ADM en el mercado europeo de nutrición animal.

- Septiembre de 2022: DSM adquirió Prodap, una empresa brasileña de nutrición y tecnología animal que combina ofertas tecnológicas, servicios de consultoría y soluciones nutricionales especializadas, incluidos pigmentos para piensos animales, para mejorar la eficiencia y sostenibilidad de la producción animal.

- Julio de 2022: Impextraco, un fabricante belga de pigmentos para piensos animales y soluciones para piensos, amplió su instalación en México para aumentar la capacidad de almacenamiento de productos y mejorar las oportunidades de negocio.

Alcance del informe del mercado de pigmentos para piensos en Europa

Los pigmentos para piensos son compuestos que se añaden al pienso y son responsables del color de los productos. El mercado está segmentado por tipo (carotenoides, curcumina, caramelo, espirulina y otros), animal (rumiantes, aves de corral, porcino y acuicultura) y geografía (España, Reino Unido, Alemania, Francia, Italia, Rusia y resto de Europa). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Carotenoides |

| Curcumina |

| Caramelo |

| Espirulina |

| Otros |

| Aves de corral |

| Porcino |

| Rumiantes |

| Acuicultura |

| Alemania |

| España |

| Francia |

| Italia |

| Reino Unido |

| Rusia |

| Resto de Europa |

| Por tipo | Carotenoides |

| Curcumina | |

| Caramelo | |

| Espirulina | |

| Otros | |

| Por animal | Aves de corral |

| Porcino | |

| Rumiantes | |

| Acuicultura | |

| Por geografía | Alemania |

| España | |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de pigmentos para piensos en Europa para 2031?

Se prevé que el mercado alcance USD 1,84 mil millones en 2031.

¿Qué tipo de ingrediente lidera la demanda en Europa?

Los carotenoides representaron el 61,45% de los ingresos de 2025, lo que los convierte en el grupo de pigmentos dominante.

¿Por qué la espirulina crece más rápido que otras fuentes de pigmentos?

La espirulina se alinea con las tendencias de etiqueta limpia y ofrece beneficios duales de proteínas y pigmentos, apoyando una CAGR del 9,25% hasta 2031.

¿Qué segmento animal muestra la adopción más rápida de pigmentos?

La acuicultura avanza a una CAGR del 8,05% a medida que las granjas de salmón adaptan las mezclas de carotenoides para cumplir con los estándares de color de la carne de los minoristas.

Última actualización de la página el: