Tamaño y participación del mercado europeo de vitaminas para piensos

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

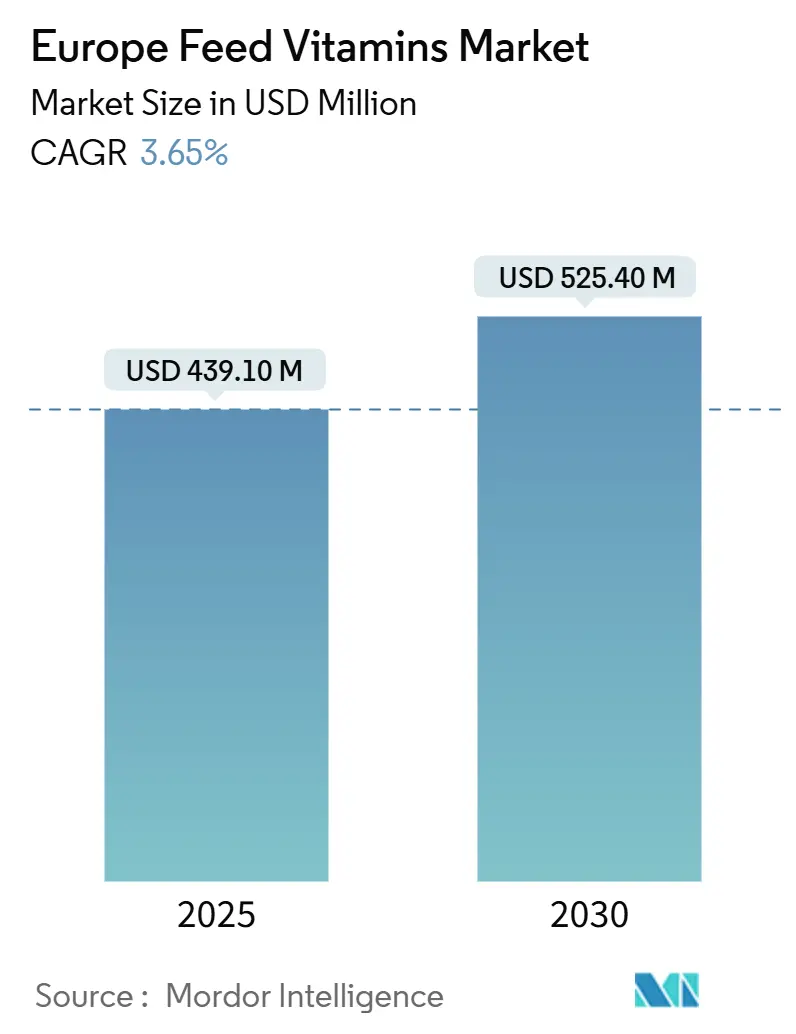

| Tamaño del Mercado (2025) | 439.10 Millones de dólares |

| Tamaño del Mercado (2030) | 525.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de vitaminas para piensos por Mordor Intelligence

El tamaño del mercado europeo de vitaminas para piensos se sitúa en 439,1 millones de USD en 2025 y se prevé que alcance los 525,4 millones de USD en 2030, con una expansión a una CAGR del 3,65% durante el período 2025-2030. El crecimiento se acelera a medida que la estabilización del suministro de Vitamina E, las normas de fortificación obligatoria y la adopción de la nutrición de precisión generan una demanda sostenida en los sectores ganaderos [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Aditivos para piensos", EFSA, efsa.europa.eu. La intensificación de la producción avícola y acuícola, especialmente en Europa del Este y el Reino Unido, amplifica la absorción de premezclas vitamínicas, mientras que los avances en biología sintética reducen los costes de producción y la huella de carbono. El endurecimiento regulatorio en curso en virtud del Reglamento UE 183/2005 favorece a los proveedores consolidados con expedientes sólidos y cadenas de suministro trazables, reforzando una concentración de mercado moderada [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Aditivos para piensos", EFSA, efsa.europa.eu. La volatilidad de los precios de las materias primas y los límites de tolerancia de las vitaminas A y D moderan el crecimiento a plena escala, impulsando a los formuladores hacia soluciones centradas en la eficiencia que preservan el rendimiento animal.

Conclusiones clave del informe

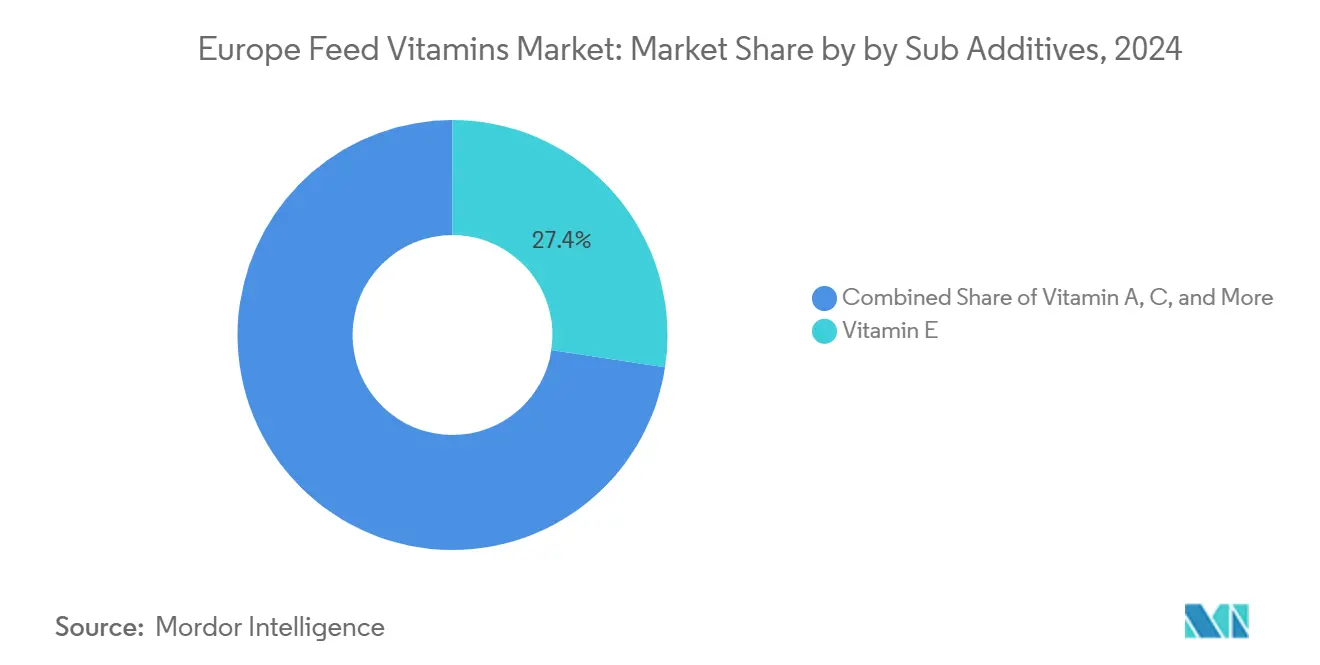

- Por sub-aditivo, la Vitamina E lideró con el 27,4% de la participación del mercado europeo de vitaminas para piensos en 2024, mientras que se proyecta que la Vitamina C registre la CAGR más rápida del 3,8% hasta 2030.

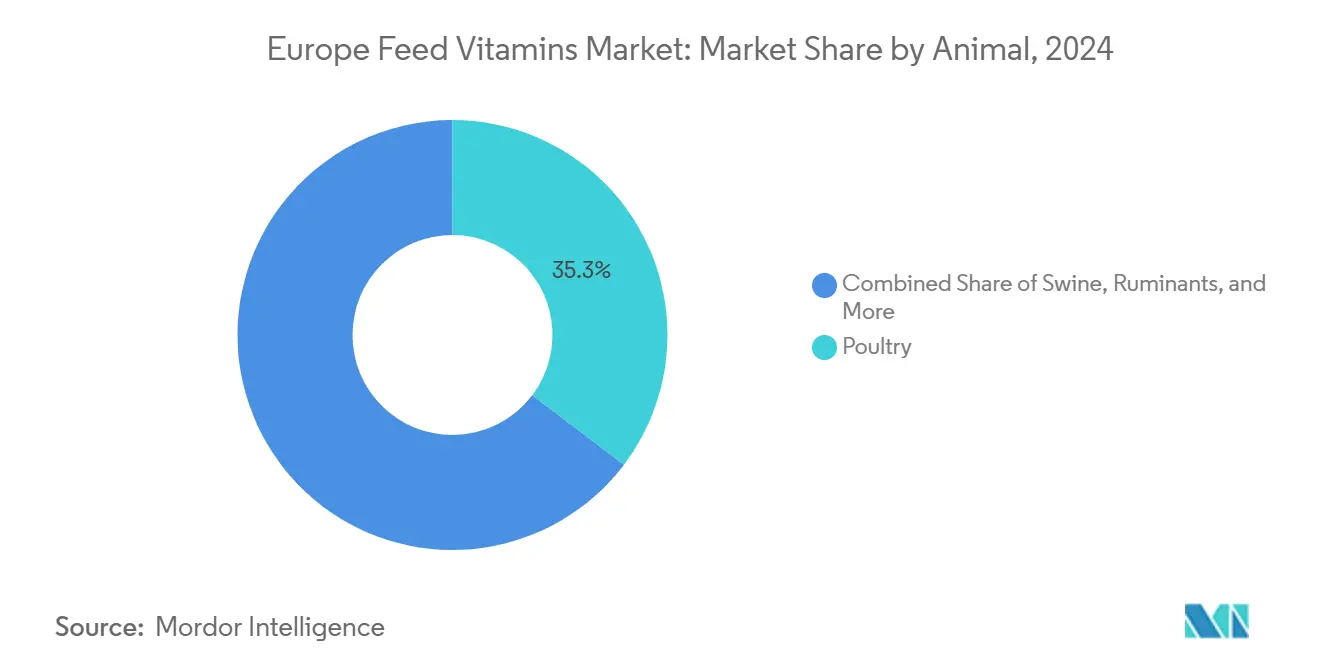

- Por animal, las aves de corral representaron el 35,3% del tamaño del mercado europeo de vitaminas para piensos en 2024, y el porcino avanza a una CAGR del 4,0% hasta 2030.

- Por geografía, España dominó con el 15,8% de los ingresos en 2024, mientras que el Reino Unido está configurado para crecer a una CAGR del 4,9% hasta 2030.

Tendencias e información del mercado europeo de vitaminas para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de carne de ave en Europa del Este | +0.8% | Polonia, Hungría, República Checa y Rumanía | Mediano plazo (2-4 años) |

| Fortificación obligatoria en virtud del Reglamento 183/2005 | +0.7% | Unión Europea más extensión al Reino Unido y Turquía | Largo plazo (≥4 años) |

| Recuperación del suministro de Vitamina E tras interrupciones | +0.6% | Alemania y Países Bajos | Corto plazo (≤2 años) |

| Adopción de premezclas de nutrición de precisión | +0.5% | Europa Occidental y Europa del Este | Mediano plazo (2-4 años) |

| Síntesis de vitaminas de bajo carbono mediante biotecnología | +0.4% | Dinamarca, Países Bajos y Alemania | Largo plazo (≥4 años) |

| Aprovechamiento de cáscaras de cítricos para la Vitamina C | +0.3% | España, Italia y sur de Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la demanda de carne de ave en Europa del Este

La sólida preferencia de los consumidores por las aves de corral impulsa al alza la producción de pollos de engorde en Polonia durante 2024, con Hungría y la República Checa siguiendo trayectorias similares [3]Fuente: FEFAC, "Estadísticas de producción de piensos 2024", Federación Europea de Fabricantes de Piensos, fefac.eu. Los grandes integradores operan ahora con cadenas de suministro alineadas verticalmente, lo que lleva a los fabricantes de piensos a especificar premezclas ricas en vitaminas que mejoran los índices de conversión alimenticia y la calidad de la carne. Los productores dependen cada vez más de las vitaminas A, D3 y E estabilizadas para mantener la salud de las aves en condiciones intensivas, incrementando los volúmenes de adquisición. De manera relevante, las normas de bienestar animal de la UE se extienden a Europa del Este, obligando a los formuladores a adoptar vitaminas encapsuladas que resistan las temperaturas de granulación. El comercio transfronterizo de premezclas vitamínicas aumenta a medida que los distribuidores atienden a grupos avícolas multinacionales. El impulsor tiene una relevancia de mediano plazo porque los patrones de consumo continúan desplazándose del cerdo a las aves de corral, aunque se proyecta una demanda que alcanza su techo más allá de 2028 una vez que el consumo per cápita se acerque a los niveles occidentales. En conjunto, estos factores amplifican el mercado europeo de vitaminas para piensos a través de mayores volúmenes base y requisitos de especificación más elevados.

Fortificación obligatoria en virtud del Reglamento 183/2005

El Reglamento 183/2005 hace cumplir las tasas de inclusión de vitaminas y la trazabilidad en todos los piensos comerciales, garantizando un nivel estructural de demanda de vitaminas de calidad certificada en toda Europa. Los fabricantes de piensos deben validar la retención de potencia, lo que impulsa la adopción de formas recubiertas y termoestables que generan precios premium. El ámbito de aplicación del reglamento se extiende al almacenamiento y el transporte, exigiendo pruebas analíticas periódicas y costes de documentación que los proveedores más pequeños tienen dificultades para absorber. La actualización de la EFSA en 2024 endureció las frecuencias de muestreo y los métodos analíticos, incrementando los costes de cumplimiento, pero reforzando la demanda de productos certificados. A medida que el Reino Unido realinea sus normas post-Brexit con los estándares de la Unión Europea, el cumplimiento de la fortificación amplía la profundidad del mercado. A largo plazo, este impulsor garantiza ciclos de compra sostenidos y posiciona a los proveedores de confianza como socios indispensables, consolidando el mercado europeo de vitaminas para piensos.

Adopción de premezclas de nutrición de precisión

Los productores europeos despliegan sistemas de microdosificación que adaptan las mezclas vitamínicas a la especie, la genética y los datos ambientales. El sistema NutriOpt de Trouw Nutrition ajusta las formulaciones en la propia explotación, reduciendo el exceso de suministro de vitaminas y preservando el rendimiento. Los primeros adoptantes reportan ahorros de vitaminas del 15-20% y una reducción de la excreción de nitrógeno, en consonancia con los objetivos del Pacto Verde Europeo de la Unión Europea. La integración hardware-software permite ajustes en tiempo real, mejorando la biodisponibilidad de las vitaminas y minimizando el desperdicio de piensos. La tecnología se difunde desde los centros de Europa Occidental hacia Europa del Este, impulsada por integradores que buscan ganancias en costes y sostenibilidad. La adopción a mediano plazo acelera el desplazamiento del mercado europeo de vitaminas para piensos desde volúmenes de productos básicos hacia soluciones de precisión de valor añadido.

Aprovechamiento de cáscaras de cítricos para la Vitamina C

Los procesadores de zumos del sur de Europa generan abundantes cáscaras de cítricos, que ahora se revalorizan mediante la hidrólisis enzimática de PeelPioneers, produciendo concentrados de Vitamina C de calidad para piensos a costes un 25-30% inferiores [4]Fuente: PeelPioneers, "Aprovechamiento de cáscaras de cítricos para ingredientes de piensos", PeelPioneers, peelpioneers.nl. Las asociaciones con Büfa Chemikalien extienden la distribución a Alemania y Austria, acortando las distancias logísticas y reduciendo la huella de carbono. La iniciativa se ajusta a los principios de la economía circular, convirtiendo los residuos en aditivos de alto valor. La comercialización a mediano plazo refuerza la resiliencia del abastecimiento local y reduce la dependencia de las importaciones de Vitamina C, ampliando el acceso al mercado para los fabricantes de piensos sensibles al precio y mejorando la competitividad general del mercado europeo de vitaminas para piensos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de los intermedios derivados del petróleo | −0.8% | Alemania, los Países Bajos y el suministro global en general | Corto plazo (≤2 años) |

| Endurecimiento de los límites de tolerancia superior para las vitaminas A y D | −0.7% | Unión Europea y Reino Unido | Largo plazo (≥4 años) |

| Sustitución rápida por probióticos funcionales | −0.5% | Europa Occidental y expansión hacia el este | Mediano plazo (2-4 años) |

| Escasez de suministro de niacina china | −0.4% | Fabricantes de premezclas en toda Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites de tolerancia superior para las vitaminas A y D

La revisión de la EFSA en 2024 mantuvo límites superiores estrictos para adultos y endureció los umbrales pediátricos para las vitaminas A y D, lo que se traduce en menores inclusiones permisibles en los piensos animales para evitar residuos en la cadena alimentaria. Las dietas de cría y de alto rendimiento que antes se diferenciaban mediante dosis elevadas ahora se enfrentan a techos regulatorios, frenando la expansión del volumen en el segmento premium. La aplicación del cumplimiento normativo exige costosas mejoras analíticas en los fabricantes de piensos y restringe las afirmaciones de marketing, moderando el potencial alcista en el mercado europeo de vitaminas para piensos a largo plazo.

Sustitución rápida por probióticos funcionales

Los productores avícolas europeos reemplazan cada vez más ciertos niveles vitamínicos con soluciones probióticas que mejoran la salud intestinal y la absorción de nutrientes. El lanzamiento de PROSIDIUM de Kemin ilustra esta tendencia, publicitando una mejor absorción de vitaminas a tasas de inclusión más bajas. Los primeros adoptantes reportan una reducción del 5-10% en los volúmenes de premezclas vitamínicas, especialmente en dietas de pollos de engorde. A medida que la eficacia de los probióticos gana validación empírica, una sustitución más amplia amenaza la demanda base de vitaminas, especialmente entre los integradores sensibles al precio. La adopción a mediano plazo restringe así el crecimiento del volumen del mercado europeo de vitaminas para piensos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sub-aditivo: Dominio de la Vitamina E con la Vitamina C en vía rápida

La Vitamina E representó el 27,4% de la participación del mercado europeo de vitaminas para piensos en 2024 debido a su papel en la estabilidad oxidativa y la inmunidad, especialmente en dietas de aves de corral y porcino. La recuperación del suministro tras las interrupciones normalizó los precios, impulsando a los integradores a restablecer las dosis completas. Mientras tanto, se proyecta que la Vitamina C aumente a la CAGR más alta del 3,8%, impulsada por los protocolos de mitigación del estrés en la acuicultura y el aprovechamiento de residuos cítricos que reduce las barreras de coste. Se proyecta que el tamaño del mercado europeo de vitaminas para piensos correspondiente a la Vitamina C aumente para 2030, reflejando esta curva de adopción. Los procesos basados en fermentación para la riboflavina, la biotina y otras vitaminas B reconfiguran aún más las estructuras de costes, con empresas emergentes que afirman reducciones de costes del 30-40% que atraen a los mezcladores de premezclas de nivel medio. En conjunto, la diversificación de sub-aditivos garantiza un valor de mercado estable a pesar de las presiones de los techos de dosificación.

Las tecnologías biosintéticas emergentes permiten la activación de vitaminas in situ, mejorando la biodisponibilidad al tiempo que reducen las tasas de inclusión. Por ejemplo, la riboflavina derivada de la fermentación de BASF ofrece un 30% menos de emisiones de CO₂, alineándose con los criterios de adquisición de los fabricantes de piensos con conciencia ecológica en Alemania y Francia. Esta sinergia entre sostenibilidad y eficacia asegura una posición competitiva a largo plazo para los sub-aditivos impulsados por la biotecnología dentro del mercado europeo de vitaminas para piensos.

Por animal: Las aves de corral lideran, la acuicultura acelera

Las aves de corral se mantuvieron como el mayor contribuyente, representando el 35,3% del tamaño del mercado europeo de vitaminas para piensos en 2024, debido a los rápidos ciclos de producción y los protocolos de suplementación obligatoria. Las premezclas vitamínicas optimizadas mejoran la conversión alimenticia y la calidad de la canal, con dosis de vitaminas A y E adaptadas a los factores de estrés climático en el sur de Europa. El porcino presenta una CAGR del 4,0% hasta 2030, posicionándolo como el consumidor de mayor crecimiento de vitaminas especializadas. Los segmentos de acuicultura y rumiantes sostienen ganancias incrementales mediante la adopción de nutrición de precisión y sustitutos fortificados, manteniendo el mercado europeo de vitaminas para piensos diversificado frente a perturbaciones específicas del sector.

El software de alimentación de precisión ahora integra modelos metabólicos para pollos de engorde, ponedoras, salmón y camarón, recalculando diariamente los requerimientos vitamínicos. Los despliegues comerciales en Escocia indican un aumento en el ahorro de costes de alimentación y una mejor pigmentación del filete, fomentando la replicación en los criaderos europeos. En consecuencia, se proyecta que la participación de la acuicultura en el mercado europeo de vitaminas para piensos aumente para 2030, reduciendo el dominio de las aves de corral pero mejorando la resiliencia total del mercado.

Análisis geográfico

España lideró el mercado europeo de vitaminas para piensos con el 15,8% de los ingresos en 2024, aprovechando sus concentradas granjas avícolas y sus extensas operaciones porcinas en Cataluña y Andalucía. Grandes integradores de piensos como Nanta emplean vitaminas estabilizadas que resisten las temperaturas de almacenamiento mediterráneas, garantizando la potencia durante los picos estivales. Los florecientes clústeres de acuicultura de España a lo largo de la costa de Galicia diversifican aún más la demanda vitamínica, especialmente de mezclas de Vitamina C y complejo B adaptadas a las especies de aguas frías.

El Reino Unido exhibe la CAGR más rápida del 4,9% hasta 2030, impulsada por iniciativas de seguridad alimentaria post-Brexit que priorizan el abastecimiento doméstico de vitaminas y la expansión del salmón escocés. Las colaboraciones de investigación entre universidades y empresas de piensos aceleran la adopción de vitaminas encapsuladas y la monitorización de nutrientes en tiempo real. Con nuevos sistemas de acuicultura de recirculación en tierra planificados en el norte de Inglaterra, los proveedores de premezclas vitamínicas encuentran nuevas corrientes de volumen, inyectando dinamismo en el mercado europeo de vitaminas para piensos.

Alemania, Francia y los Países Bajos mantuvieron colectivamente una participación significativa de los ingresos regionales en 2024. El liderazgo de Alemania en la producción de piensos y las innovaciones de fermentación de BASF anclan la fiabilidad del suministro vitamínico, mientras que los integradores lecheros y avícolas de Francia despliegan protocolos de alimentación basados en datos que estandarizan el uso de vitaminas en las cooperativas. Los Países Bajos operan como un centro de distribución e innovación, albergando especialistas en encapsulación que conceden licencias de tecnología en todo el continente, facilitando así la distribución sofisticada de vitaminas y manteniendo precios premium. Los países de Europa del Este como Polonia y Hungría, aunque individualmente más pequeños, impulsan colectivamente una demanda incremental significativa, respaldados por el aumento del consumo de carne y las inversiones en modernización.

Panorama competitivo

Los cinco principales proveedores controlaron una participación significativa del mercado europeo de vitaminas para piensos en 2024, lo que indica un panorama moderadamente concentrado propicio tanto para las grandes empresas globales como para los actores de nicho ágiles. DSM-Firmenich lideró con una participación significativa, aprovechando una producción verticalmente integrada, múltiples plantas europeas y sólidos expedientes regulatorios. Brenntag y BASF suministraron conjuntamente el 21,6%, utilizando una logística bien establecida y servicios técnicos para defender su participación.

La adquisición de 2024 de Kemin del especialista en microbioma Bactana pone de relieve un giro estratégico hacia soluciones combinadas de vitaminas-probióticos que reducen la dependencia de los antibióticos, haciéndose eco de la convergencia más amplia del sector. Las empresas biotecnológicas emergentes capitalizan las credenciales ecológicas para penetrar en los segmentos de alto margen, aunque deben sortear los estrictos obstáculos de autorización de la EFSA que favorecen a los titulares establecidos.

Los temas estratégicos incluyen la expansión de la capacidad para protegerse frente a las perturbaciones del suministro, los productos con marca de sostenibilidad y las plataformas digitales integradas para la gestión de nutrientes. El reinicio de BASF en Ludwigshafen al 70% de capacidad a principios de 2025 mitiga la escasez de Vitamina A y E y restablece la estabilidad del suministro. Mientras tanto, los distribuidores mejoran las plataformas de trazabilidad para satisfacer las necesidades de informes ESG y regulatorios de los clientes. Esta interacción competitiva mantiene la velocidad de innovación y equilibra la resiliencia del suministro en el mercado europeo de vitaminas para piensos.

Líderes de la industria europea de vitaminas para piensos

Adisseo

Archer Daniel Midland Co.

BASF SE

Brenntag SE

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Cargill completó la venta de 2 plantas de piensos rumanas a Carmistin, optimizando sus operaciones europeas mientras mantiene el enfoque en la fabricación de premezclas vitamínicas premium a través de sus marcas Provimi y Neolac. Esta desinversión estratégica permite a Cargill concentrar recursos en soluciones nutricionales de alto valor y tecnologías de alimentación de precisión en los mercados europeos principales.

- Febrero de 2025: Nutreco recibió una subvención del gobierno neerlandés para desarrollar soluciones de reducción de emisiones de nitrógeno en la nutrición animal, apoyando la investigación de estrategias de suplementación vitamínica que optimizan la utilización de proteínas y reducen el impacto medioambiental. La financiación acelera el desarrollo de plataformas de nutrición de precisión que ajustan la inclusión vitamínica basándose en datos de rendimiento animal en tiempo real.

- Agosto de 2024: Kemin Industries lanzó PROSIDIUM, una solución de salud intestinal de dosificación precisa que optimiza la eficiencia de absorción vitamínica en dietas de pollos de engorde. El producto responde a la creciente demanda de alternativas a los promotores del crecimiento antibióticos, manteniendo el rendimiento productivo mediante una mejor utilización de los nutrientes.

Alcance del informe del mercado europeo de vitaminas para piensos

Las vitaminas A, B, C y E están cubiertas como segmentos por sub-aditivo. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y el Reino Unido están cubiertos como segmentos por país.| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina E |

| Otras vitaminas |

| Acuicultura | Pescado |

| Camarón | |

| Otras especies acuícolas | |

| Aves de corral | Pollos de engorde |

| Ponedoras | |

| Otras aves de corral | |

| Rumiantes | Ganado bovino de carne |

| Ganado bovino lechero | |

| Otros rumiantes | |

| Porcino | |

| Otros animales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Sub-aditivo | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina E | ||

| Otras vitaminas | ||

| Animal | Acuicultura | Pescado |

| Camarón | ||

| Otras especies acuícolas | ||

| Aves de corral | Pollos de engorde | |

| Ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Ganado bovino de carne | |

| Ganado bovino lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales | ||

| Geografía | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimenticia y la ingesta de piensos cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin valor añadido han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos y a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad de los piensos y la calidad de los alimentos de origen animal, o de mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restablecen las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores del crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para llevar a cabo una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sales y agua a través de las membranas en los fluidos del organismo. |

| Bacteriocina | Las bacteriocinas son las toxinas producidas por las bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación de los piensos animales con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Los suplementos microbianos para piensos influyen positivamente en el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levaduras para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de los animales para descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y para impedir que cualquier moho nocivo sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas a los piensos ganaderos para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios de aditivos o medicamentos y los hacen idóneos para las dietas animales en proceso de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requerimientos dietéticos regulares de los piensos animales. |

| Aglutinantes para piensos | Los aglutinantes para piensos son los agentes ligantes utilizados en la fabricación de productos de piensos animales seguros. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatitis nodular contagiosa |

| ASF | Fiebre porcina africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácido graso poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores del crecimiento antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria procedentes del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción