Tamaño y Participación del Mercado de Adhesivos EVA en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

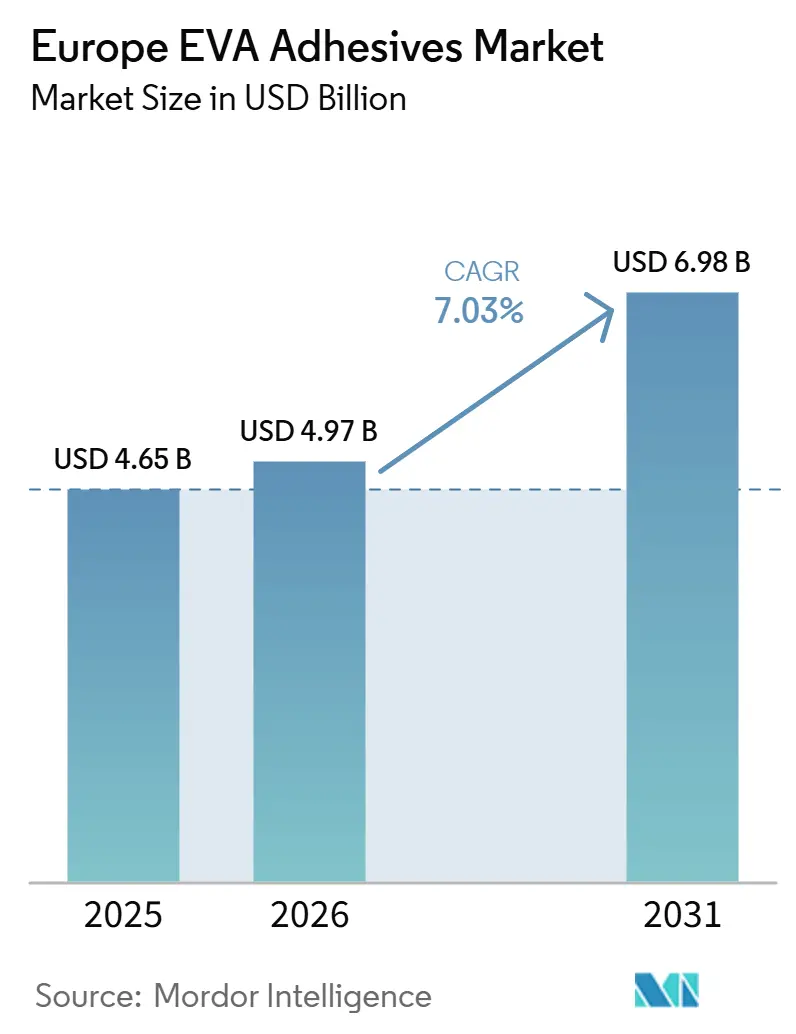

| Tamaño del mercado en el año base (2025) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado Más Grande | Alemania |

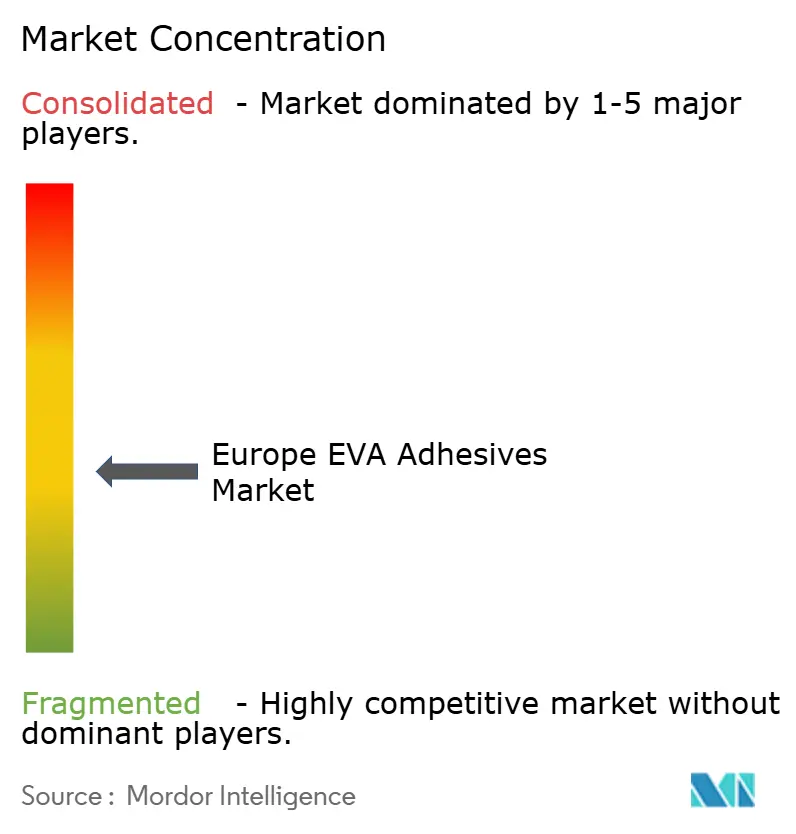

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos EVA en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de adhesivos a base de EVA será de USD 4.650 millones en 2025, USD 4.970 millones en 2026, y alcanzará USD 6.980 millones en 2031, creciendo a una CAGR del 7,03% de 2026 a 2031. Los convertidores de embalaje, los proveedores de primer nivel del sector automotriz y los ensambladores de dispositivos médicos están acelerando la demanda al buscar soluciones de unión con bajo contenido de Compuestos Orgánicos Volátiles (COV), de fraguado rápido y de bajo peso. Los límites más estrictos del Anexo XVII del Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), el aumento de los volúmenes de paquetes de comercio electrónico y los límites de CO₂ para flotas de la Unión Europea en 2027 son los principales catalizadores. La volatilidad de las materias primas y el rápido avance de los elastómeros de poliolefina y los poliuretanos termoplásticos generan presiones en costos y rendimiento; sin embargo, los formuladores integrados están compensando estos riesgos mediante copolímeros de atribución biológica, fusiones en caliente reticulables y soporte técnico in situ. Alemania sigue siendo el ancla de volumen, mientras que Rusia lidera el crecimiento gracias a los programas de infraestructura financiados por el Estado que priorizan el abastecimiento doméstico de adhesivos.

Conclusiones Clave del Informe

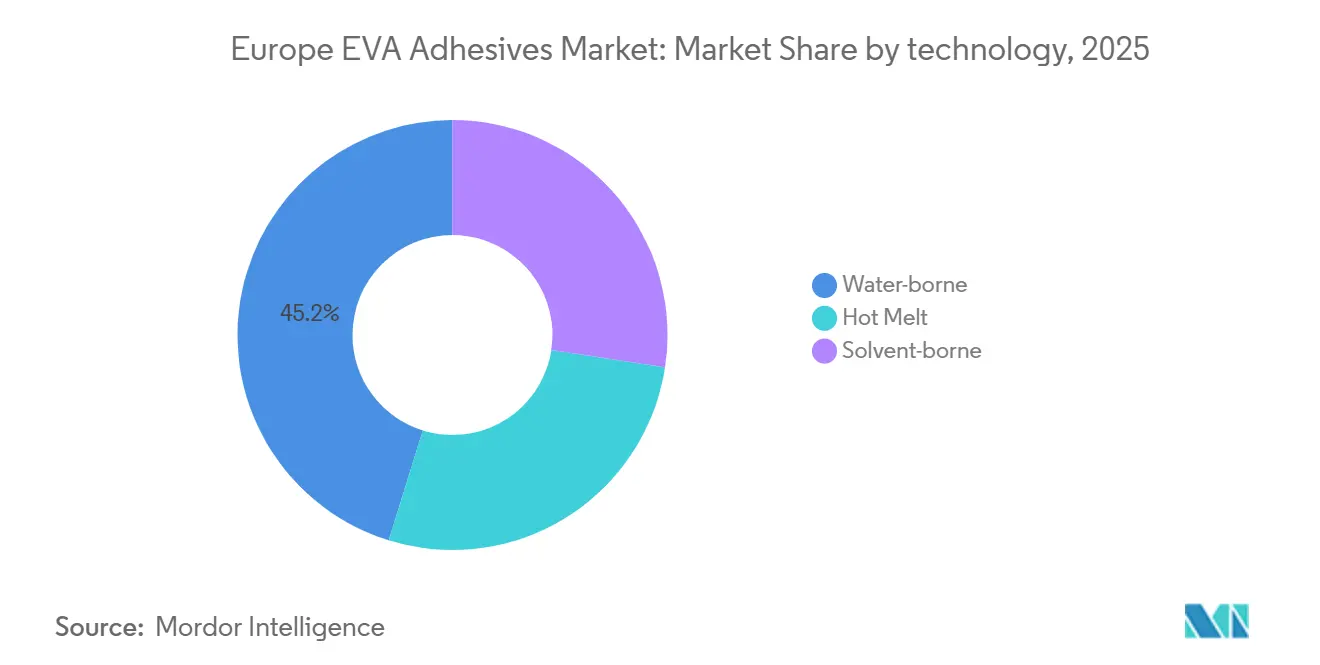

- Por tecnología, las formulaciones a base de agua lideraron con el 45,20% de la participación del mercado de adhesivos a base de EVA en 2025, mientras que se proyecta que las fusiones en caliente se expandirán a una CAGR del 7,89% hasta 2031.

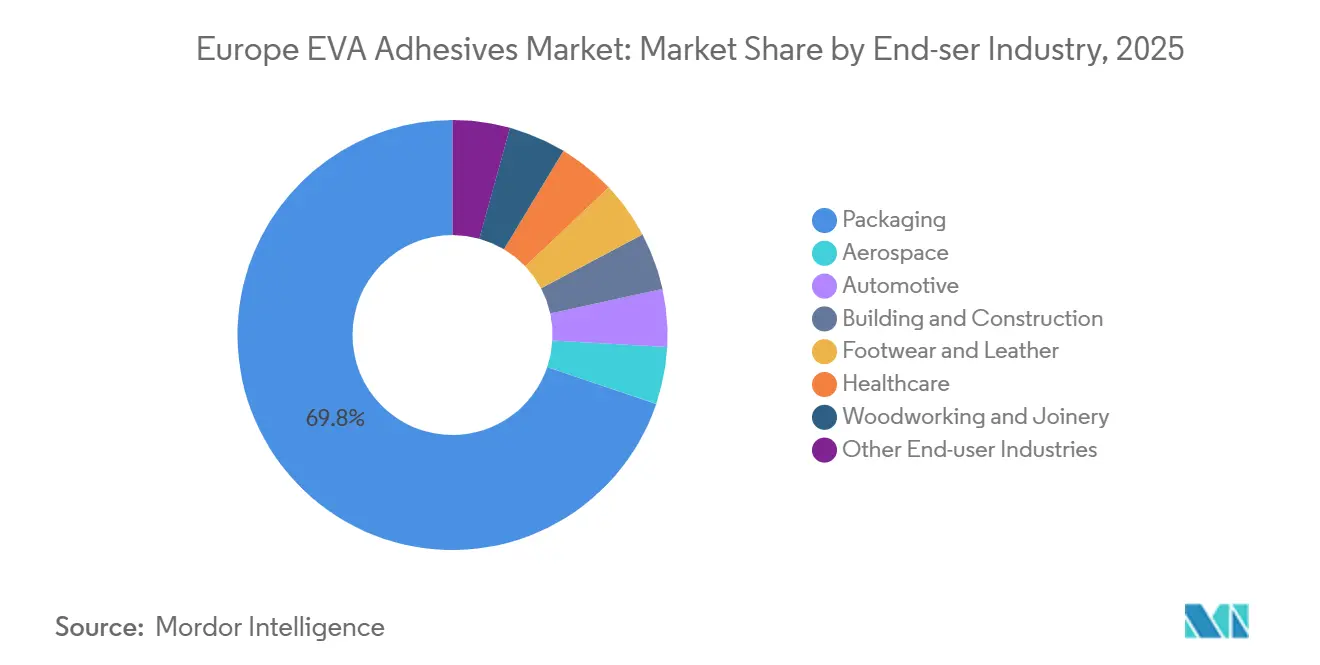

- Por industria de usuario final, el embalaje capturó el 69,80% de la participación en ingresos en 2025; se prevé que el sector salud avance a una CAGR del 8,45% hasta 2031.

- Por geografía, Alemania mantuvo el 47,50% de la demanda europea en 2025, mientras que Rusia está proyectada para crecer más rápido con un 7,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos EVA en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo de la demanda de embalaje impulsada por el comercio electrónico | +1.8% | Alemania, Francia, Reino Unido, Países Bajos con extensión a Polonia y República Checa | Mediano plazo (2-4 años) |

| Ola de Renovación de la UE que impulsa los adhesivos para construcción | +1.2% | Alemania, Francia, Italia, España; más fuerte en centros urbanos orientados al parque edificado anterior a 1990 | Largo plazo (≥ 4 años) |

| Transición hacia plataformas de bajo contenido de COV y a base de agua bajo REACH | +1.5% | UE-27 con aplicación más estricta en Alemania, Países Bajos y países nórdicos | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales hacia interiores de vehículos eléctricos ligeros | +1.3% | Clústeres automotrices de Alemania, Francia y Reino Unido; adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Grados de EVA de alto contenido de acetato de vinilo y base biológica ganando adopción premium | +0.9% | Propietarios de marcas en Europa Occidental; penetración de nicho en Escandinavia y Benelux | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de la Demanda de Embalaje Impulsada por el Comercio Electrónico

Los transportistas de comercio electrónico enfrentan desafíos con caídas de clasificación automatizada de 1,2 m y fluctuaciones de temperatura que van de -15 °C a 35 °C, poniendo a prueba los límites de los adhesivos de almidón. Las fusiones en caliente de EVA, con tiempos de apertura de 8 a 12 segundos, alcanzan una resistencia en verde de 1,5 N/25 mm en tan solo tres segundos. Esta eficiencia permite a los corrugadores operar a 400 m/min sin fallos en el sellado[1]FEICA, "Directrices de Eficiencia Energética para Fusiones en Caliente," feica.eu. Si bien el crecimiento de paquetes se ha estabilizado, el cambio hacia cajas de material único, más compatibles con el reciclaje, continúa impulsando los volúmenes de adhesivos. Las nuevas especificaciones ahora favorecen los copolímeros con menos del 5% en peso de acetato de vinilo, ya que cumplen satisfactoriamente con los protocolos RecyClass de la Asociación de Recicladores de Plástico (APR) CG-01. La adquisición por parte de Arkema de la línea de adhesivos para embalaje flexible de Dow en diciembre de 2024 pone de relieve el enfoque de la industria en las formulaciones sin solventes, especialmente aquellas alineadas con los límites de migración de Nestlé. En los próximos dos años, a medida que los convertidores completen las pruebas en sistemas de bajo contenido de acetato de vinilo, su influencia alcanzará su punto máximo, especialmente con los planes de escalar estos sistemas en múltiples plantas.

Ola de Renovación de la UE que Impulsa los Adhesivos para Construcción

Para 2030, la Ola de Renovación tiene como objetivo aumentar la tasa de renovación de edificios en Europa al 2% anual, destinando EUR 72.200 millones a mejoras de fachadas y tejados[2]Comisión Europea, "Estrategia de la Ola de Renovación," ec.europa.eu. Las dispersiones modificadas con EVA, que unen paneles de aislamiento a la mampostería, evitan los puentes térmicos asociados con los anclajes mecánicos y cumplen con los estándares de COV de la Etiqueta Ecológica de la UE. Gracias a sus planes nacionales de recuperación, que destinan entre el 35 y el 40% de los fondos de la UE a reformas energéticas, Italia y España están avanzando rápidamente. Los sistemas de EVA a base de agua, con tiempos de pegado de 25 a 30 minutos, el doble que los homopolímeros de acetato de vinilo, están aliviando las exigencias laborales de los instaladores, especialmente en un contexto de escasez de mano de obra cualificada del 15 al 20%.

Transición hacia Plataformas de Bajo Contenido de COV y a Base de Agua bajo REACH

En 2024, el Anexo XVII de REACH endureció su control sobre los Compuestos Orgánicos Volátiles (COV) en adhesivos para interiores, limitando los productos a base de agua a 10 g/L e impactando duramente a los sistemas de solventes. Mientras tanto, Alemania, los Países Bajos y los países nórdicos han ido un paso más allá, imponiendo límites de exposición laboral aún más estrictos de 50 mg/m³. Esto ha llevado a las multinacionales a reformular entre el 80 y el 85% de sus unidades de mantenimiento de existencias. Si bien gigantes del sector como Henkel y BASF se benefician de la síntesis de polímeros propia, muchas empresas más pequeñas se encuentran en una encrucijada: abandonar las líneas de solventes o asumir una prima del 15 al 20% por resinas de bajo contenido de COV. En el ámbito automotriz, los fabricantes mantienen bajo control los niveles de formaldehído en el habitáculo, limitándolos a 0,05 ppm. Cabe destacar que las dispersiones de EVA pueden alcanzar este estándar sin necesidad de reticulantes de isocianato. Dado que las licitaciones públicas de construcción exigen un cumplimiento rápido, la dinámica del mercado puede cambiar en tan solo un ciclo presupuestario.

Impulso de los Fabricantes de Equipos Originales hacia Interiores de Vehículos Eléctricos Ligeros

Reducir 100 kg de un vehículo eléctrico aumenta su autonomía entre 15 y 20 km, lo que convierte el revestimiento interior en un factor crítico de mejora. Investigadores de la Universidad Técnica de Dresde han desarrollado fusiones en caliente de EVA reticulables que, al curarse a 80 °C en un horno de cocción de pintura, alcanzan una resistencia al cizallamiento por solape de 12 a 15 MPa. Este rendimiento rivaliza con el de los reactivos de poliuretano, pero a tan solo el 60% del costo. Grandes fabricantes de automóviles como Volkswagen, BMW y Mercedes están impulsando ahora la demanda de adhesivos capaces de mantener el 80% de su resistencia incluso tras soportar 1.000 horas a 85 °C y 85% de humedad relativa. Este cambio implica que están abandonando los grados de 18% de acetato de vinilo de uso general. Si bien la validación de estos adhesivos suele abarcar de 24 a 36 meses, la apertura de la línea de EUR 20 millones de Henkel en Bopfingen en 2025 es una apuesta firme por su adopción sostenida por parte de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (etileno y acetato de vinilo y monómero) | -1.4% | UE-27, con exposición aguda en los centros petroquímicos de Alemania, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Creciente competencia de los elastómeros de poliolefina y los poliuretanos termoplásticos en nichos de alto rendimiento | -0.8% | Sectores automotriz y solar de Alemania y Francia; clústeres de calzado en Italia | Mediano plazo (2-4 años) |

| Barreras de reciclaje al final de la vida útil para laminados unidos con EVA | -0.6% | Cadena de valor del embalaje en la UE-27; aplicación más estricta en Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Competencia de los Elastómeros de Poliolefina y los Poliuretanos Termoplásticos en Nichos de Alto Rendimiento

Los elastómeros de poliolefina metalocénica, que reducen el peso de aplicación en un 40%, soportan 2.000 horas a 150 °C, lo que los convierte en candidatos ideales para paquetes de baterías de vehículos eléctricos. Tras el curado, los reactivos de poliuretano termoplástico alcanzan una resistencia al cizallamiento por solape de 15 a 18 MPa, lo que permite a las marcas de calzado eliminar por completo la costura. Si bien estas alternativas conllevan una prima de precio del 20 al 30%, ofrecen un valor significativo en entornos sensibles al peso o de alta temperatura. En respuesta, los proveedores de EVA están introduciendo grados con un contenido de acetato de vinilo del 33 al 40%, pero este movimiento incrementa los costos de materias primas entre un 25 y un 30%.

Barreras de Reciclaje al Final de la Vida Útil para Laminados Unidos con EVA

Para 2030, el Reglamento de Envases y Residuos de Envases de la UE apunta a un objetivo de reciclaje del 65%. Cuando las capas de EVA superan el 5% en peso de acetato de vinilo, alteran el flujo de fusión del polietileno, lo que lleva a los clasificadores a rechazar las películas. En Alemania, Francia y los Países Bajos, se aplican recargos de entre EUR 0,10 y 0,15 por kg a los envases no reciclables. Este incentivo financiero está orientando a los convertidores hacia el uso de adhesivos de poliolefina o la adopción de gramajes de recubrimiento inferiores a 2 g/m². Sin embargo, reformular los laminados no es una solución rápida; normalmente requiere un ciclo de innovación completo de tres a cinco años, lo que indica un desafío prolongado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Fusiones en Caliente Avanzan a Pesar del Dominio de las Formulaciones a Base de Agua

En 2025, las dispersiones a base de agua comandaron el 45,20% de la demanda del mercado. Sin embargo, las fusiones en caliente están en trayectoria de superarlas, con una CAGR proyectada del 7,89% hasta 2031. Al eliminar los hornos de secado, los fabricantes pueden ahorrar entre 0,8 y 1,2 kWh por cada kilogramo producido. Esto también libera entre 15 y 20 metros de espacio en línea, lo cual es una ventaja crucial dado el actual aumento en los precios de la energía. En el segmento automotriz, los proveedores de primer nivel están aprovechando los tiempos de apertura de 8 a 12 segundos para el ensamblaje robótico, logrando una tasa de 50 unidades por hora. Esto representa una mejora significativa del 40% sobre los tiempos de permanencia requeridos para las alternativas a base de agua. En términos de rendimiento del material, las fusiones en caliente de EVA reticulables están alcanzando ahora resistencias al cizallamiento por solape de 12 a 15 MPa a 80 °C. Esto representa un desafío rentable para los reactivos de poliuretano tradicionales. Para los sistemas a base de solventes, se espera un declive continuo a medida que los límites de COV en el lugar de trabajo se endurezcan el próximo año. Si bien persisten aplicaciones de nicho en calzado de lujo y cuero, incluso en estos segmentos los reactivos de poliuretano están gradualmente ganando participación de mercado.

Por Industria de Usuario Final: El Sector Salud Supera el Dominio del Embalaje

En 2025, las regulaciones de comercio electrónico y contacto con alimentos impulsaron al embalaje a capturar el 69,80% de la demanda. Sin embargo, con un crecimiento proyectado de tan solo el 6,8%, queda por detrás del mercado más amplio de adhesivos a base de EVA. Este rezago se debe en gran medida a la preferencia de los propietarios de marcas por estructuras de material único reciclables, que se inclinan hacia los copolímeros de bajo contenido de acetato de vinilo. En contraste, el sector salud está experimentando un sólido crecimiento anual del 8,45%. Los fabricantes de dispositivos médicos están buscando fusiones en caliente conformes con la norma ISO 10993 que mantengan la adherencia sin dejar residuos en la piel. Además, los sensores portátiles requieren adhesivos capaces de soportar 10.000 ciclos de flexión mientras permanecen eléctricamente inertes.

Análisis Geográfico

Alemania, respaldada por una densa red de empresas medianas alrededor de Stuttgart, Múnich y Wolfsburg, comandó el 47,50% del volumen de 2025. La integración vertical permite a los fabricantes de automóviles y a los gigantes del mueble codesarrollar grados personalizados. Sin embargo, en 2024, el volumen alemán experimentó un descenso debido a que las altas tasas frenaron el inicio de obras residenciales y a una caída del 6% en la producción de automóviles. De cara al futuro, se proyecta que el crecimiento se moderará hasta 2031.

En Rusia, el mercado está emergiendo como el segmento regional de más rápido crecimiento con una CAGR del 7,78%, respaldado por proyectos de vivienda e infraestructura financiados por el Estado que favorecen los productos químicos domésticos. Si bien las sanciones occidentales han creado oportunidades para que los productores locales ofrezcan reducciones de precios del 15 al 20%, persisten desafíos, particularmente en el clima siberiano.

El crecimiento del mercado en Francia está impulsado por una iniciativa de reforma de EUR 6.700 millones e inversiones en paquetes de baterías para vehículos eléctricos. Italia se beneficia de sus convertidores de cartón de lujo y los clústeres de calzado del Véneto. España experimenta crecimiento debido al aumento de la demanda de encapsulación solar, mientras que el Reino Unido enfrenta desafíos con prolongados retrasos en el registro de REACH tras el Brexit. Polonia lidera el segmento regional con una significativa entrada de inversión extranjera directa de EUR 1.800 millones en piezas de automóviles durante 2024 y 2025.

Panorama Competitivo

Henkel, Sika, H.B. Fuller, Arkema/Bostik y 3M dominan el mercado regional, controlando la mayor parte del volumen. Esto deja espacio para más de 200 pequeñas y medianas empresas que se centran en grados personalizados con plazos de entrega cortos. Los principales actores adoptan una estrategia de barra de pesas, realizando adquisiciones complementarias y expansiones de capacidad focalizadas. En enero de 2026, Henkel adquirió ATP Adhesive Systems y continuó con la compra del Stahl Group en febrero, reforzando su cartera en cintas de bajo contenido de COV y acabados para cuero. Arkema, en diciembre de 2024, cerró un acuerdo para la unidad de adhesivos para embalaje flexible de Dow, fortaleciendo aún más sus activos sin solventes.

La innovación está en plena efervescencia en tres frentes: EVA de atribución biológica adherido a los estándares de balance de masa ISCC PLUS, fusiones en caliente reticulables diseñadas para hornos automotrices y grados de bajo contenido de acetato de vinilo alineados con el reciclaje de polietileno. Wacker Chemie ofrece dispersiones personalizadas en 48 horas, y las etiquetas en molde con tecnología de identificación por radiofrecuencia de Avery Dennison reducen el tiempo de ensamblaje en un 50%. Las solicitudes de patentes para EVA iniciado con peróxido aumentaron un 18% en 2025, lideradas por la Universidad Técnica de Dresde, Henkel y Arkema. El panorama competitivo es intenso en Alemania y Francia, con hasta 10 proveedores compitiendo por cada plataforma automotriz. En contraste, la situación es más tranquila en Rusia y Polonia, donde tan solo dos o tres actores locales fijan el precio.

Líderes de la Industria de Adhesivos EVA en Europa

Arkema Group

Dow

Henkel AG & Co. KGaA

Jowat SE

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel completó la adquisición de Stahl Group por EUR 2.100 millones, añadiendo recubrimientos para cuero y ampliando su cartera de adhesivos especiales.

- Enero de 2026: Henkel adquirió ATP Adhesive Systems, un fabricante suizo de cintas con ingresos de EUR 270 millones, fortaleciendo sus plataformas a base de agua.

Alcance del Informe del Mercado de Adhesivos EVA en Europa

Los adhesivos EVA (Etileno Acetato de Vinilo) son adhesivos termoplásticos versátiles y de fraguado rápido, comúnmente utilizados como barras o pellets de fusión en caliente para unir materiales porosos y no porosos como madera, plásticos, espuma, tela y embalaje. Proporcionan uniones fuertes y flexibles que son resistentes al agua y se solidifican rápidamente al enfriarse.

El informe del mercado de Adhesivos EVA en Europa está segmentado por tecnología, industria de usuario final y geografía. Por tecnología, el mercado está segmentado en fusión en caliente, base solvente y base agua. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería. El informe también cubre el tamaño del mercado y los pronósticos para los adhesivos EVA en Europa en 6 países de la región europea. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Fusión en Caliente |

| Base Solvente |

| Base Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Francia |

| Alemania |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Tecnología | Fusión en Caliente |

| Base Solvente | |

| Base Agua | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Por País | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos EVA.

- Producto - Todos los productos de adhesivos EVA son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se considera la resina flexible de Copolímero de Etileno Acetato de Vinilo

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, base solvente y fusión en caliente.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por Ultravioleta | Los adhesivos de curado por ultravioleta inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización inversa, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción