Tamaño y Participación del Mercado de Adhesivos en Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

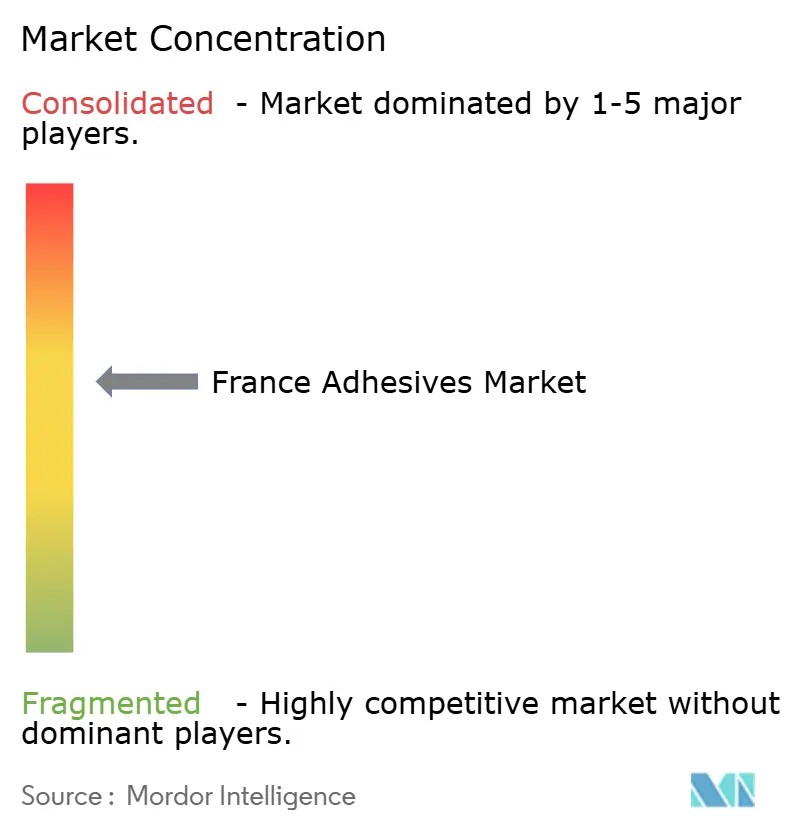

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en Francia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos en Francia sea de USD 1,84 mil millones en 2025, USD 1,95 mil millones en 2026, y alcance USD 2,59 mil millones para 2031, creciendo a una CAGR del 5,83% de 2026 a 2031. El mercado de adhesivos en Francia está impulsado por un repunte de la construcción orientado a la renovación, acelerando la sustitución hacia formulaciones a base de agua y de origen biológico que cumplen con los mandatos REACH y RE2020, al tiempo que amortigua el impacto de una producción nacional de vehículos en su nivel más bajo en 60 años. El crecimiento en volumen es más fuerte en cintas de aislamiento térmico, adhesivos para baldosas y selladores de acristalamiento estructural utilizados en el programa nacional de renovación energética de EUR 32,2 mil millones, aunque la inflación de materias primas y los costos del dióxido de titanio siguen siendo un 70% más altos que antes de 2020, manteniendo los márgenes ajustados. Al mismo tiempo, las líneas de ensamblaje de vehículos eléctricos (VE) están impulsando la demanda hacia uniones de epoxi y poliuretano de alto rendimiento que reducen el peso y amplían la autonomía de la batería, con un VE promedio que ya utiliza casi 3,6 kg de adhesivos y selladores en su paquete de baterías e interfaces de motor. La intensidad competitiva está aumentando a medida que los grandes grupos globales ejecutan adquisiciones complementarias. Arkema adquirió la línea de laminación de embalajes de Dow en diciembre de 2024, y Henkel firmó la adquisición de ATP en enero de 2026, para consolidar carteras de bajo contenido de COV y un mayor acceso a proyectos de renovación.

Conclusiones Clave del Informe

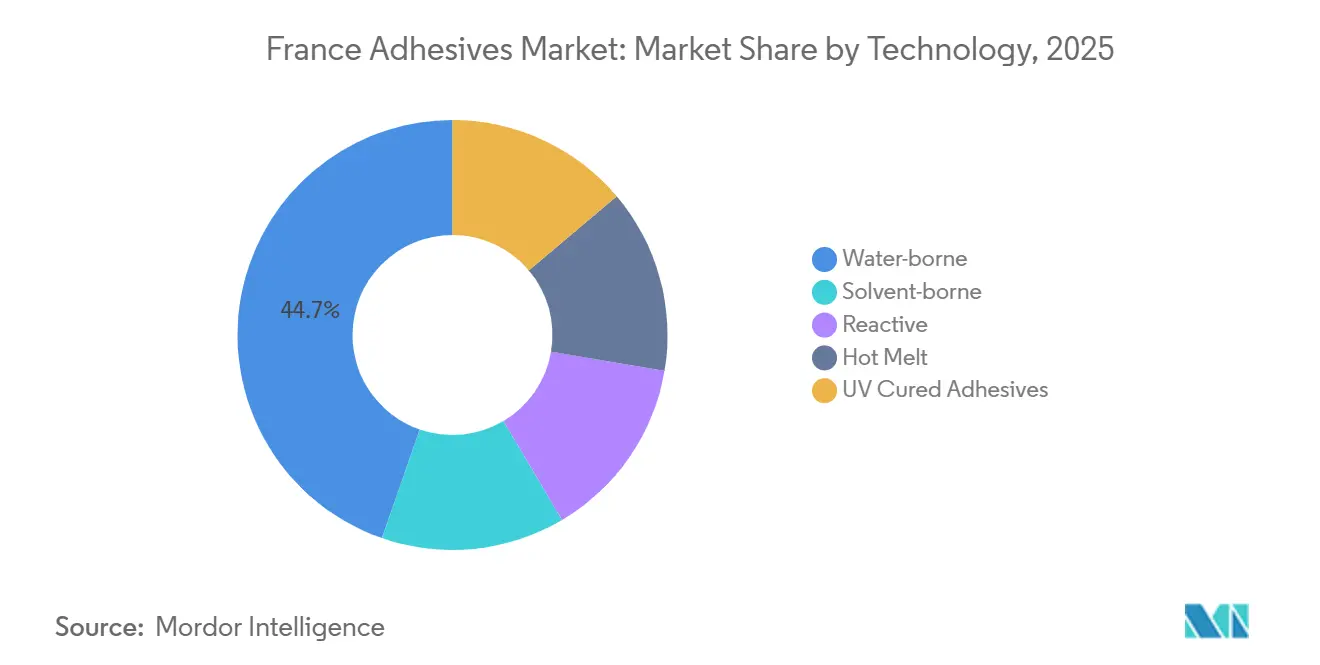

- Por tecnología, los sistemas a base de agua lideraron con una participación del 44,68% del mercado de Adhesivos en Francia en 2025, mientras que las plataformas de fusión en caliente se proyecta que se expandan a una CAGR del 6,74% hasta 2031.

- Por resina, los acrílicos representaron el 28,78% del tamaño del mercado de Adhesivos en Francia en 2025, mientras que los copolímeros VAE/EVA están posicionados para la CAGR más rápida del 6,43% durante 2026-2031.

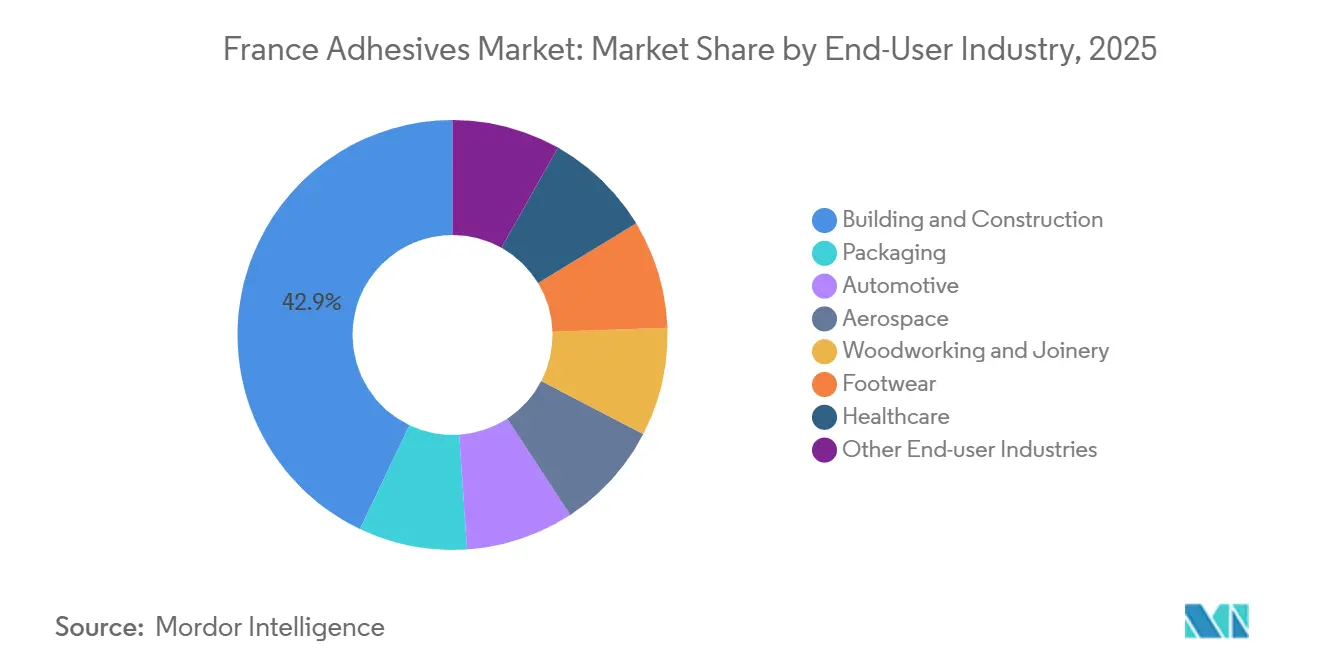

- Por usuario final, la construcción y edificación representó el 42,89% de la participación del mercado de Adhesivos en Francia en 2025, aunque las aplicaciones automotrices avanzan a una CAGR del 6,39% a medida que la adopción de vehículos eléctricos gana impulso.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de construcción para renovación y eficiencia energética | +1.8% | Nacional, con concentración en Île-de-France, Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Necesidades de reducción de peso en vehículos y ensamblaje de vehículos eléctricos | +1.2% | Nacional, con extensión a los corredores automotrices europeos | Largo plazo (≥ 4 años) |

| Demanda creciente de sistemas a base de agua y bajo contenido de COV | +1.0% | Nacional, alineado con las zonas de cumplimiento de REACH y RE2020 de la UE | Corto plazo (≤ 2 años) |

| Incentivos de taxonomía verde de la UE para fórmulas de origen biológico | +0.7% | A nivel de la UE, adopción temprana en Francia y Alemania | Largo plazo (≥ 4 años) |

| Renovaciones de París-2024 y restauraciones de edificios patrimoniales | +0.4% | Île-de-France y sitios del patrimonio de la UNESCO a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Construcción para Renovación y Eficiencia Energética

Los incentivos para la renovación energética, liderados por MaPrimeRénov', desembolsaron EUR 1,95 mil millones para 505.126 proyectos en 2023 y generaron EUR 32,2 mil millones en obras acumuladas entre 2020 y mediados de 2024, impulsando una demanda sostenida de selladores de bajo contenido de COV, cintas de hermeticidad al aire y adhesivos para paneles de origen biológico. Los límites de carbono incorporado bajo RE2020 se están endureciendo de 640 kg CO₂e/m² en 2022 a 415 kg CO₂e/m² para 2031, lo que impulsa a los formuladores a sustituir las resinas UF y fenólicas por alternativas de origen biológico. Los sistemas de aislamiento continuo que utilizan lana mineral de 160 mm, paredes de madera contralaminada prefabricadas y membranas de barrera de vapor dependen de adhesivos con superior estabilidad ante ciclos de hielo-deshielo y bajas emisiones. La financiación de los Certificados de Ahorro de Energía alcanzó EUR 4,15 mil millones en 2024, acelerando aún más la actividad de renovación. Los elementos fabricados en fábrica ya reducen los residuos en obra en aproximadamente un 30%, aumentando la demanda de uniones de paneles de curado rápido que mantienen en movimiento las líneas de ensamblaje.

Necesidades de Reducción de Peso en Vehículos y Ensamblaje de Vehículos Eléctricos

Los programas de vehículos eléctricos dependen de adhesivos estructurales de epoxi y poliuretano que distribuyen cargas, unen metales disímiles a compuestos y soportan ciclos de horneado de pintura de 180-250°C[1]Consejo de Adhesivos y Selladores, "Estadísticas de Uso de Adhesivos en Vehículos Eléctricos," ascouncil.org. Stellantis invirtió más de USD 40 millones en un centro de tecnología de baterías en Turín con el objetivo de reducir a la mitad el peso de las baterías para 2030, una meta directamente vinculada a la sustitución de remaches y soldaduras por adhesivos que evitan los intermetálicos frágiles. Las uniones híbridas, adhesivo más remache, se están convirtiendo en la nueva norma en las carcasas de baterías, proporcionando resistencia al pelado más sellado. Aunque la producción de vehículos en Francia cayó a su nivel más bajo en seis décadas en 2024, se espera que el cambio a largo plazo hacia los vehículos eléctricos restaure el volumen. La debilidad a corto plazo en adhesivos para acabados interiores y de automóviles, con una caída del 4,5% en 2024, enmascara un repunte estructural en aplicaciones de baterías de alto valor preparadas para impulsar el mercado de Adhesivos en Francia durante el horizonte de pronóstico.

Demanda Creciente de Sistemas a Base de Agua y Bajo Contenido de COV

Las normas más estrictas sobre solventes y los compromisos de sostenibilidad de las marcas están orientando a los convertidores hacia emulsiones acrílicas a base de agua y VAE que cumplen con los límites de isocianato del 0,1% y ofrecen perfiles de bajo contenido de COV. Las pruebas de migración de adhesivos sin solvente muestran aminas aromáticas primarias muy por debajo de los límites de contacto con alimentos de la UE, acortando los ciclos de impresión a laminación en embalajes flexibles. Henkel se asoció con el proveedor sueco de bioquímicos Sekab para sustituir el acetato de etilo fósil por grados de origen biológico en las plantas de adhesivos francesas, reduciendo las huellas de carbono de cuna a puerta sin alterar la configuración de las líneas. La expansión de EUR 9 millones de PPG en capacidad de fabricación a base de agua para equipos originales en Europa señala la fertilización cruzada de flujos de materias primas desde recubrimientos hasta adhesivos. En general, los sistemas a base de agua ya representan el 44,68% del volumen nacional y siguen siendo la columna vertebral de las líneas de papel, cartón y adhesivos para baldosas que anclan el mercado de Adhesivos en Francia.

Incentivos de Taxonomía Verde de la UE para Fórmulas de Origen Biológico

La financiación de la UE está escalando resinas fenólicas a base de fermentación y aglutinantes de polilisina que reducen las huellas de gases de efecto invernadero entre un 30 y un 60% en comparación con sus equivalentes fósiles. El proyecto BioImpulse de EUR 28 millones completó pruebas piloto a 200 m³ y validó tableros de madera contrachapada, que ahora se acercan al lanzamiento comercial. Los adhesivos para tableros de fibra de densidad media 100% de origen biológico de SUSBOARD prometen igualar el costo de las resinas UF al tiempo que eliminan las emisiones de formaldehído. Panneaux de Corrèze comercializó paneles Green Ultimate con un 60% menos de emisiones de unión, ofreciendo a los fabricantes de muebles opciones listas para usar para el cumplimiento E0. Los tableros de caseína y lino cumplieron con la clase 2 de la norma EN 15197 con una resistencia interna de unión de 0,20 N/mm² al tiempo que mejoraron la resistencia al fuego, abriendo puertas especializadas para la carpintería de patrimonio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de REACH sobre isocianatos y solventes | -0.9% | A nivel de la UE, con mayor aplicación en Francia y Alemania | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento para los convertidores pymes | -0.6% | Nacional, concentrado entre convertidores con menos de 50 empleados | Mediano plazo (2-4 años) |

| Sustitución por soldadura láser en determinadas piezas de automóviles | -0.3% | Corredores automotrices nacionales, con extensión a las cadenas de suministro de fabricantes de equipos originales europeos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de REACH sobre Isocianatos y Solventes

Desde el 24 de agosto de 2023, el uso industrial de adhesivos de poliuretano con más del 0,1% de diisocianato libre requiere formación certificada de trabajadores, documentación y renovaciones periódicas[2]SOPREMA, "Guía práctica REACH diisocianatos," soprema.fr . Los pequeños convertidores asumen costos de cumplimiento desproporcionados al reconvertir líneas o reformular en grados de "microemisión". Las reformulaciones suelen abarcar un año completo, retrasando los lanzamientos de productos y comprometiendo los presupuestos de investigación y desarrollo. La norma abarca MDI, TDI, HDI e IPDI en los segmentos estructural, de suelos y de embalaje flexible. Aunque la Agencia Europea de Sustancias y Mezclas Químicas prevé 3.000 casos menos de asma al año, la perturbación a corto plazo recorta el crecimiento del volumen en el mercado de Adhesivos en Francia hasta que las mezclas exentas alcancen escala.

Aumento de los Costos de Cumplimiento para los Convertidores Pymes

Los precios del dióxido de titanio siguen siendo un 70% superiores a los niveles anteriores a 2020, mientras que los derechos antidumping sobre las resinas epoxi chinas añaden costos adicionales a una cesta de materias primas que ya representa el 50% del gasto en producción de adhesivos. Las pymes carecen de la amplitud necesaria para amortizar las tasas de responsabilidad ampliada del productor, los rediseños del etiquetado Triman y el software de evaluación del ciclo de vida exigido por RE2020. El segmento de adhesivos, másticos y selladores se contrajo un 3,2% en 2024, y la federación industrial Fipec no espera una recuperación antes de 2026. Las liquidaciones tempranas en la cadena de suministro de recubrimientos y el gasto de capital diferido señalan que los actores más pequeños podrían perder cuota frente a las multinacionales mejor posicionadas para financiar el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de los Sistemas a Base de Agua frente a la Aceleración de la Fusión en Caliente

Las plataformas a base de agua mantuvieron la mayor participación del 44,68% del mercado de adhesivos en Francia en 2025 debido a su cumplimiento con la legislación sobre COV y su compatibilidad con sustratos cementosos en adhesivos para baldosas y laminación de papel. Se prevé que los sistemas de fusión en caliente se expandan a una CAGR del 6,74%, aumentando su porción del tamaño del mercado de Adhesivos en Francia a medida que las líneas de embalaje invierten en grados de fraguado rápido y sensibles a la presión que reducen el tiempo de sujeción y el consumo de energía. La demanda de adhesivos termofusibles de poliuretano con contenido ultrabajo de monómeros está aumentando en el embalaje flexible de alimentos porque cumplen con los umbrales de isocianato del 0,1% sin retrasos en el curado. En el extremo de los productos básicos, los acrílicos a base de agua cubren la encuadernación de libros, el etiquetado y los paneles de madera para interiores donde se aplican las normas de emisiones E0. Los epoxis reactivos y los poliuretanos ocupan nichos estructurales, paquetes de baterías para vehículos eléctricos, palas de turbinas eólicas e interiores de aeronaves, donde las resistencias al cizallamiento en solape de 20-35 MPa justifican precios premium.

Los proveedores de adhesivos termofusibles están profundizando los vínculos verticales con los fabricantes de equipos para que los convertidores puedan operar a velocidades de línea superiores a 400 m/min, algo crítico para las plantas de cartón corrugado de comercio electrónico que actualizan sus celdas de producción de cajas bajo demanda. Los formuladores a base de agua invierten en tecnología de dispersión de alto contenido en sólidos que eleva los sólidos al 65% sin picos de viscosidad, mejorando la economía del peso de recubrimiento. Los volúmenes curados por UV, aunque de nicho, registran un crecimiento de dos dígitos en electrónica y dispositivos médicos donde el curado en menos de un segundo evita el estrés térmico. El uso de adhesivos a base de solvente continúa reduciéndose a medida que los convertidores eliminan los portadores de tolueno en las líneas de calzado y muebles. En conjunto, los cambios tecnológicos sustentan un repunte a mediano plazo en el mercado de adhesivos en Francia a pesar de los altibajos cíclicos.

Por Resina: Liderazgo Acrílico Desafiado por el Auge de VAE/EVA

Los acrílicos lideraron con el 28,78% del tamaño del mercado de adhesivos en Francia en 2025, impulsados por su claridad, resistencia a los rayos UV y flexibilidad ante heladas hasta -40°C en acabados de automóviles y etiquetas. Los copolímeros VAE/EVA están ganando cuota a una CAGR del 6,43%, aprovechando la estabilidad ante ciclos de hielo-deshielo y la resistencia a los álcalis en morteros de cemento, membranas de cubierta transpirables y laminados flexibles. Los polioleteres de equilibrio de biomasa certificados ISCC PLUS de BASF, lanzados en marzo de 2026, aportan ganancias de sostenibilidad de sustitución directa a los adhesivos de poliuretano utilizados en la unión de baterías de vehículos eléctricos, calzado y espumas de aislamiento térmico. Los epoxis siguen siendo la columna vertebral de las uniones estructurales aeroespaciales y de palas eólicas, donde las resistencias a la tracción superan los 80 MPa y la contracción de curado se mantiene por debajo del 5%. Los cianoacrilatos sirven a dispositivos médicos de precisión, aunque la sensibilidad a la humedad limita su adopción en exteriores.

Las siliconas ocupan posiciones de nicho pero estratégicas en la unión de bordes de paneles solares y juntas de automóviles que requieren resiliencia de -55°C a +200°C. Las proteínas, ligninas y taninos de origen biológico migran de la escala de laboratorio a la escala piloto a medida que los formuladores buscan aglutinantes de paneles con menor huella de carbono. En conjunto, la innovación en resinas mantiene diferenciado el mercado de Adhesivos en Francia y permite a los proveedores adaptar el rendimiento a demandas de uso final cada vez más específicas.

Por Industria Usuaria Final: La Construcción como Ancla, la Automoción Acelera

El segmento de construcción y edificación representó el 42,89% de la participación del mercado de Adhesivos en Francia en 2025, impulsado por las renovaciones de aislamiento continuo, la sustitución de ventanas y las mejoras de hermeticidad al aire alentadas por las subvenciones MaPrimeRénov' y CEE. Las resinas para paneles de madera de origen biológico que cumplen con los límites de formaldehído E0 están escalando a medida que los minoristas de muebles destacan las etiquetas de bajas emisiones. Se proyecta que la demanda automotriz crezca a una CAGR del 6,39%, con cada vehículo eléctrico integrando hasta 1 kg de rellenos de huecos para la gestión térmica de baterías más uniones estructurales de múltiples materiales en cierres y carrocería en blanco. Los convertidores de embalaje flexible aumentan los pedidos de adhesivos de laminación sin solvente alineados con los objetivos de diseño circular y la seguridad en el contacto con alimentos.

Los segmentos aeroespacial, ferroviario y marino, aunque más pequeños, valoran los epoxis conformes con FST y reforzados contra vibraciones que exigen márgenes superiores a los grados de construcción. Los adhesivos para carpintería entran en una era de transición a medida que las mezclas de caseína de origen biológico y lignina-fenólica cumplen tanto las especificaciones mecánicas como las de emisiones para paneles interiores de próxima generación. La salud y la electrónica siguen demandando lotes pequeños pero de alto valor de cianoacrilatos de grado médico y adhesivos curados por UV. Esta diversidad de usos finales amortigua el mercado de Adhesivos en Francia frente a las fluctuaciones de un solo sector.

Análisis Geográfico

El consumo regional se inclina hacia Île-de-France, Auvernia-Ródano-Alpes y Altos de Francia, territorios que en conjunto albergan más de la mitad del programa nacional de renovación y la mayoría de las plantas de ensamblaje automotriz. Île-de-France por sí sola absorbe una proporción desproporcionada de cintas de aislamiento térmico y compuestos de nivelación de suelos a medida que los propietarios aprovechan los subsidios del presupuesto climático de París. Los flujos transfronterizos de bloques de adhesivos termofusibles y dispersiones VAE viajan desde los centros de producción en Alemania y Bélgica hacia el noreste de Francia, favorecidos por la proximidad a los clústeres de embalaje.

El cinturón costero atlántico, anclado por el valle de compuestos aeroespaciales de Nueva Aquitania, registra una adopción superior a la media de epoxis ignífugos y selladores de silicona certificados bajo EN 45545 para interiores ferroviarios. Las fábricas de palas eólicas de Occitania cerca de Port-la-Nouvelle abastecen epoxis de grado marino y geles de poliuretano que resisten la niebla salina, alimentando la demanda incremental en los corredores del suroeste. En el sureste, los astilleros de reparación marítima de Provenza-Alpes-Costa Azul consumen adhesivos de metacrilato especializados utilizados para superestructuras compuestas en yates de lujo.

Las regiones rurales dominadas por aserraderos y plantas de paneles, como Borgoña-Franco Condado, están probando cada vez más mezclas biofenólicas y de taninos alineadas con las normas de taxonomía de la UE. Las renovaciones de estaciones de esquí alpinas generan picos estacionales de poliuretanos de curado a baja temperatura que unen el aislamiento a temperaturas bajo cero en obra. En general, la granularidad geográfica subraya por qué los promedios nacionales amplios enmascaran bolsas de alto crecimiento que los proveedores apuntan para superar el pronóstico agregado del mercado de adhesivos en Francia.

Panorama Competitivo

El Mercado de Adhesivos en Francia está moderadamente consolidado. Las empresas emergentes experimentan con uniones reversibles para la construcción circular, mientras que las multinacionales impulsan poliuretanos con contenido ultrabajo de monómeros exentos de la costosa formación REACH. Los gemelos digitales para la simulación de perfiles de curado y los sensores de viscosidad en línea mejoran el rendimiento en el primer intento, elevando la rentabilidad incluso cuando la inflación de materias primas erosiona el margen bruto. La tensión entre los cambios de cartera impulsados por la regulación y la contención de costos define los movimientos competitivos, configurando cómo se captura el valor en todo el mercado de Adhesivos en Francia.

Líderes de la Industria de Adhesivos en Francia

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Scott Bader forjó una asociación con Sandtech, confiándoles la distribución de sus resinas, gelcoats y adhesivos estructurales en toda Francia.

- Diciembre de 2025: UPM reveló su decisión de detener la producción de materiales para etiquetas en su instalación de Nancy, Francia. Sin embargo, se decidió que el sitio de Nancy funcionara como terminal de corte y distribución, garantizando un servicio oportuno para la clientela de UPM Adhesive Materials.

Alcance del Informe del Mercado de Adhesivos en Francia

Los adhesivos, incluidos la cola, el cemento y la pasta, unen dos superficies entre sí, evitando su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su adherencia, lo que les permite pegarse a materiales como madera, metal o piel.

El Mercado de Adhesivos en Francia está segmentado por tecnología, resina e industria usuaria final. Por Tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por Resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por Industria Usuaria Final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias usuarias finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Adhesivos curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias Usuarias Finales |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Adhesivos curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria Usuaria Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización Industrial | La relocalización industrial es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación industrial, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción