Tamaño y Participación del Mercado de Adhesivos en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en Alemania por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos en Alemania crezca de USD 3.450 millones en 2025 a USD 3.650 millones en 2026, y alcance USD 4.840 millones en 2031, con una CAGR del 5,82% entre 2026 y 2031. El crecimiento proviene de la demanda de construcción impulsada por la renovación, el aumento de la producción de vehículos eléctricos y las reformas de embalaje que obligan a los convertidores a adoptar formulaciones con bajo contenido de COV y químicas desmontables. Los formuladores nacionales intensifican su enfoque exportador porque los precios de la energía siguen siendo dos o tres veces superiores a los niveles de Estados Unidos y los costos regulatorios acumulados se aproximan al 13% del valor añadido, erosionando los márgenes en el mercado interno. La tecnología de base acuosa mantiene el liderazgo gracias a los límites de COV de la UE de mediados de 2026, mientras que los adhesivos de fusión en caliente ganan terreno a medida que se aceleran las iniciativas de automatización y de base biológica. Mientras tanto, los actores globales consolidan nichos especializados mediante grandes adquisiciones, dejando a las pequeñas y medianas empresas (pymes) la defensa de segmentos regionales a través de la personalización y la intensidad del servicio.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la renovación en el sector de la construcción | +1.8% | En toda Alemania, concentrado en centros urbanos (Berlín, Múnich, Hamburgo) | Mediano plazo (2-4 años) |

| Transición hacia embalajes flexibles y reciclables | +1.5% | En toda Alemania, con efecto de contagio hacia la UE27 mediante la armonización de la VerpackDG | Corto plazo (≤ 2 años) |

| Adhesivos termoconductores para celdas de baterías de vehículos eléctricos | +1.2% | Clústeres automotrices alemanes (Baden-Württemberg, Baviera, Baja Sajonia) | Mediano plazo (2-4 años) |

| Adhesivos de base biológica respaldados por la Estrategia de Bioeconomía Alemana | +0.9% | En toda Alemania, con centros de I+D en Braunschweig, Stuttgart | Largo plazo (≥ 4 años) |

| Crecimiento en el sector sanitario y de unión de dispositivos médicos | +0.7% | En toda Alemania, concentrado en centros de fabricación de dispositivos médicos (Baviera, Baden-Württemberg, Hesse) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Renovación en el Sector de la Construcción

Las reformas de eficiencia energética dominan la demanda, ya que las estructuras anteriores a 1990 requieren aislamiento multicapa, sellado de ventanas y revestimiento de fachadas para cumplir el objetivo federal de reducción de emisiones del 55% para 2030. El volumen de adhesivos para construcción aumentó un 15,4% en 2024, mientras que los mercados finales de madera y papel se contrajeron, lo que refleja una mayor intensidad de adhesivo por metro cuadrado en los proyectos de renovación. Formulaciones como los polvos VAE VINNAPAS permiten sistemas de baldosas CEM II con bajo contenido de clínker sin sacrificar la durabilidad frente a ciclos de hielo-deshielo. El riesgo de ejecución de proyectos persiste, ya que la escasez de mano de obra cualificada retrasa las instalaciones y eleva los costos, especialmente en el caso del pegado de fachadas de precisión.

Transición hacia Embalajes Flexibles y Reciclables

La Ley de Envases enmendada (VerpackDG) exige una reciclabilidad del 90% de los envases plásticos para 2029, incentivando el uso de películas monomateriales y adhesivos desmontables para evitar las penalizaciones por responsabilidad ampliada del productor[1]Packaging Europe, "Alemania Establece un Objetivo de Reciclabilidad del 90%," packagingeurope.com. Los sistemas de base acuosa y de fusión en caliente son preferidos para estructuras de polietileno y polipropileno porque eliminan las emisiones de solventes y permiten el reciclaje mecánico. Las etiquetas lavables de Henkel, lanzadas en abril de 2025, preservan la calidad de las escamas de PET durante los ciclos de botella a botella y requieren solo seis meses de validación por parte del cliente, acelerando la adopción en el mercado.

Adhesivos Termoconductores para Celdas de Baterías de Vehículos Eléctricos

Los paquetes de baterías de carga rápida para vehículos eléctricos generan un flujo de calor superior a 1.000 W/m², impulsando la adopción de adhesivos de relleno de huecos con una conductividad ≥1,5 W/mK que curan a temperatura ambiente y mantienen el aislamiento eléctrico. El ORTEGOL DA 801 de Evonik une celdas cilíndricas y prismáticas a placas de enfriamiento, en línea con las ampliaciones de gigafábricas planificadas hasta 2028. Combinados con el aligeramiento multimaterial, los adhesivos estructurales reemplazan las soldaduras y reducen la masa de la carrocería del automóvil entre un 10 y un 15%, ampliando la autonomía por carga.

Adhesivos de Base Biológica Respaldados por la Estrategia de Bioeconomía Alemana

El consorcio BioRUHM, dotado con EUR 6 millones, desarrolla adhesivos de fusión en caliente reactivos de base 100% biológica y libres de isocianatos que permiten el desmontaje reversible al final de la vida útil, con aplicaciones en interiores de automóviles e híbridos madera-metal. Las emulsiones VAE/EVA permiten hasta un 50% de contenido renovable manteniendo perfiles de bajo contenido de COV, en apoyo del objetivo federal de duplicar el uso de materiales de base biológica para 2030. La complejidad de la certificación y una prima de costo del 10-20% siguen siendo obstáculos para la adopción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y REACH sobre solventes | -1.1% | Alemania y la UE27, con aplicación concentrada en clústeres industriales | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de polímeros especiales | -0.8% | Alemania, con exposición ascendente a materias primas de Oriente Medio y Asia | Corto plazo (≤ 2 años) |

| Brecha de mano de obra cualificada en la aplicación de adhesivos de precisión | -0.5% | En toda Alemania, aguda en el ensamblaje automotriz (Baden-Württemberg, Baviera) y en los sectores de la construcción (centros urbanos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y REACH sobre Solventes

La UE redujo el contenido de COV permitido a 30 g/L para productos de interior en 2026 e impuso límites de exposición laboral al formaldehído de 0,3 ppm, obligando a las pymes a gastar entre EUR 2 y 5 millones en reformulación y actualización de equipos[2]European Coatings, "Directiva Revisada de COV de la UE 2026," european-coatings.com. Los inventarios dobles durante la transición reducen el capital de trabajo, mientras que las formulaciones de base acuosa aún presentan brechas de rendimiento en el pegado aeroespacial y automotriz a alta temperatura.

Interrupciones en la Cadena de Suministro de Polímeros Especiales

La crisis del Estrecho de Ormuz de marzo de 2026 elevó los futuros europeos de gas natural un 70% y añadió hasta USD 4.000 por contenedor en recargos de flete. Dow Europe trasladó aumentos de precios de EUR 250/tonelada en polieterpolicoles, exponiendo a los formuladores alemanes no integrados que dependen de importaciones asiáticas justo a tiempo. Con 11 millones de toneladas de capacidad química europea cerradas desde 2023, los choques de suministro se han vuelto sistémicos, obligando a los compradores a mantener entre 60 y 90 días de existencias y a explorar opciones de biopolioles que elevan los costos e inmovilizan efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

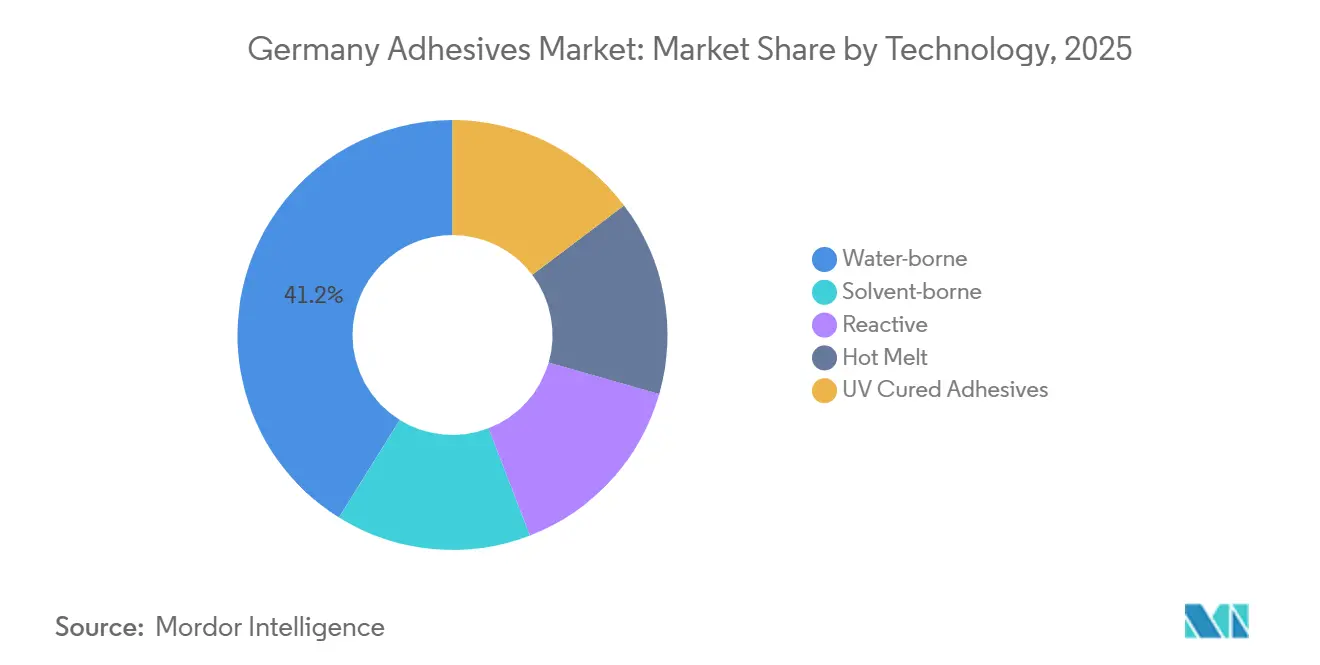

Por Tecnología: Dominio de la Base Acuosa en Medio de la Aceleración de la Fusión en Caliente

Los sistemas de base acuosa captaron el 41,15% de la participación del mercado de adhesivos en Alemania en 2025, gracias a los límites de COV de la UE que fijan las emisiones interiores en 30 g/L, orientando a los usuarios de carpintería, embalaje y construcción hacia opciones de bajo contenido en solventes. Su dominio en el tamaño del mercado de adhesivos en Alemania refleja una infraestructura de producción madura y un mejor rendimiento de los copolímeros VAE, incluido un contenido de COV inferior o igual a 1 g/L y hasta un 50% de insumos biológicos. Sin embargo, los adhesivos de fusión en caliente registran la CAGR más rápida del 6,67% hasta 2031, ya que las líneas de embalaje exigen adherencia instantánea, y los grados biorreactivos de BioRUHM amplían el alcance de las aplicaciones más allá de los cartones hacia estructuras madera-metal para la industria automotriz.

Los volúmenes de base solvente continúan reduciéndose, pero mantienen funciones críticas donde la absorción de agua, el curado lento o la estabilidad a alta temperatura impiden el uso de sistemas acuosos, especialmente en interiores aeroespaciales. Las formulaciones reactivas —epoxis, poliuretanos, cianoacrilatos— anclan los compuestos aeroespaciales, los dispositivos médicos y la electrónica, obteniendo márgenes premium gracias a su alta resistencia al cizallamiento en solape y sus perfiles de curado precisos. Los adhesivos de fusión en caliente curados por UV e híbridos reactivos combinan la manipulación instantánea con la reticulación final, una convergencia que probablemente redefinirá los límites de las categorías y agudizará la competitividad del mercado de adhesivos en Alemania.

Por Resina: Liderazgo del Acrílico, Crecimiento más Rápido de VAE/EVA

Los acrílicos lideraron el tamaño del mercado de adhesivos en Alemania con una participación del 25,67% en 2025, suministrando cintas sensibles a la presión, selladores de fachadas y pegado de pantallas de automóviles donde importan la claridad óptica y la estabilidad frente a los rayos UV. Sin embargo, las resinas VAE/EVA registran la CAGR más rápida del 6,43% hasta 2031, ya que satisfacen los mandatos de bajo contenido de COV y admiten hasta la mitad de contenido renovable sin modificaciones importantes en las líneas. Los poliuretanos abordan las juntas de carga dinámica en calzado y carrocerías de vehículos, pero enfrentan un escrutinio creciente sobre las emisiones de isocianatos, lo que impulsa el desarrollo de sistemas libres de isocianatos en el marco del programa BioRUHM.

Los epoxis dominan el pegado de compuestos a alta temperatura en el sector aeroespacial, respaldados por calificaciones que disuaden a los nuevos participantes. Los cianoacrilatos ocupan nichos médicos especializados que requieren curado instantáneo en áreas de pegado pequeñas. Los volúmenes de silicona siguen siendo un nicho, pero son insustituibles en la encapsulación de electrónica a más de 150 °C, aunque el riesgo de suministro derivado del dominio asiático en la cadena ascendente ha llevado a Wacker Chemie AG a invertir en polímeros híbridos terminados en silano que combinan la flexibilidad de la silicona con la resistencia del poliuretano.

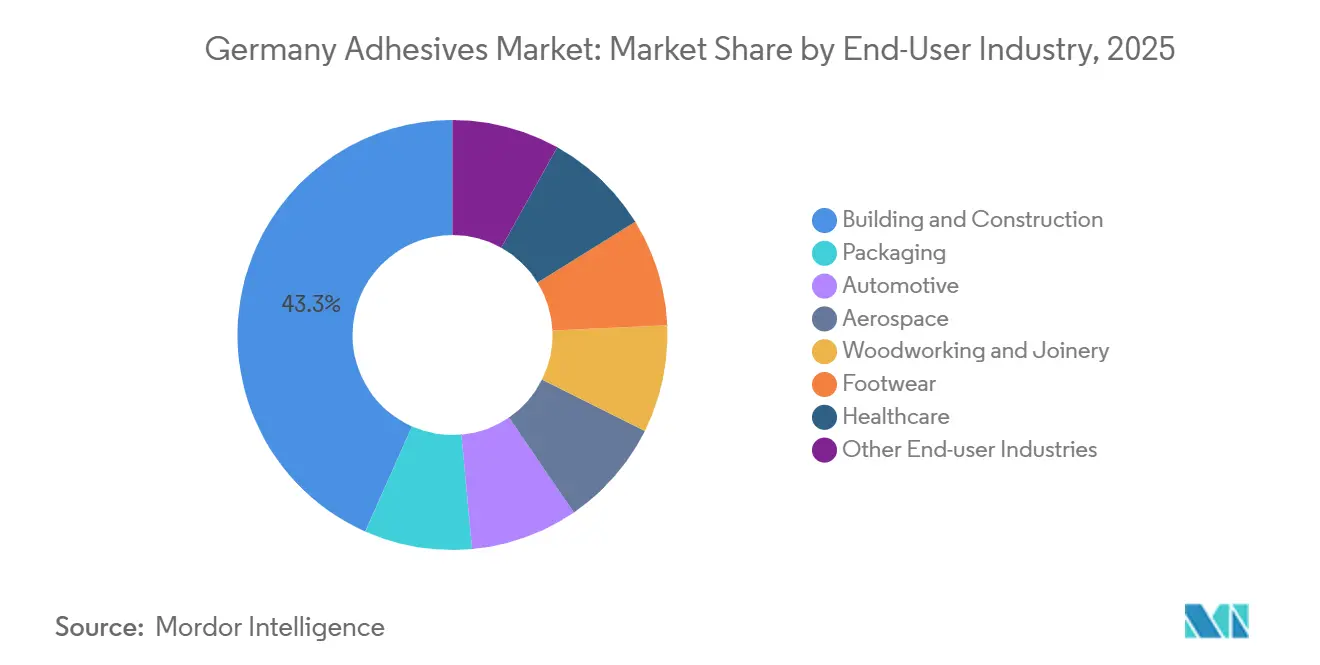

Por Industria Usuaria Final: La Construcción Lidera, la Automotriz Acelera

La construcción y edificación concentró el 43,35% de la demanda del mercado de adhesivos en Alemania en 2025, lo que refleja una cartera de proyectos de renovación intensiva que utiliza aislamiento multicapa y pegado estructural para evitar puentes térmicos. Los polvos de alto contenido sólido de base acuosa como VINNAPAS permiten adhesivos para baldosas con bajo contenido de clínker que reducen el CO₂ en un 20% mientras soportan ciclos de hielo-deshielo. El uso automotriz registra una CAGR del 6,47% hasta 2031, impulsado por el ensamblaje de baterías para vehículos eléctricos y el pegado multimaterial que reduce el peso en vacío del vehículo entre un 10 y un 15%.

El embalaje muestra una trayectoria dividida: las películas monomateriales flexibles crecen bajo las cuotas de reciclabilidad, mientras que los cartones de papel rígido se estancan ante la digitalización. La demanda aeroespacial y de carpintería sigue siendo cíclica, pero se beneficia de innovaciones estructurales y de base biológica de alto valor. Los avances en el sector sanitario, como los sensores portátiles y los ensamblajes de catéteres, adoptan adhesivos acrílicos y de silicona biocompatibles certificados según la norma ISO 10993.

Análisis Geográfico

Los clústeres automotrices del sur de Alemania en Baden-Württemberg y Baviera generan una demanda desproporcionada de grados estructurales, termoconductores y curables por UV, reforzando las cadenas de suministro locales en torno a Múnich, Stuttgart y Núremberg. Los puertos del norte de Hamburgo y Bremen importan poliolos a granel y EVA, abasteciendo a los mezcladores de pymes que envían mercancías a Escandinavia y el Benelux. Los estados del este aprovechan los menores costos laborales para albergar operaciones de adhesivos para embalaje vinculadas a los mercados finales de Polonia y la República Checa. El oeste de Renania del Norte-Westfalia, anclado en Düsseldorf y Colonia, sigue siendo el centro de investigación y regulación gracias a Henkel AG & Co. KGaA, Covestro y la sede del IVK, concentrando la experiencia en cumplimiento normativo necesaria para navegar la elaboración de normas REACH y MDR.

Aproximadamente el 55% de la producción del mercado de adhesivos de Alemania se exporta, siendo Francia, Polonia e Italia los principales destinos de los grados para construcción y embalaje. A la inversa, las importaciones especializadas de base solvente procedentes de Estados Unidos y Japón abastecen los nichos aeroespaciales y electrónicos donde la capacidad nacional es limitada. La brecha en los precios de la energía persiste a pesar de la expansión de las energías renovables, lo que lleva a las empresas del este de Alemania a pilotar calderas de biomasa e hidrógeno verde que pueden reducir los costos de energía térmica entre un 15 y un 20%. Los clústeres regionales compiten ahora por las subvenciones federales al hidrógeno previstas para 2027, una política que probablemente reequilibrará las huellas de producción hacia zonas de bajo carbono.

Panorama Competitivo

El mercado de adhesivos en Alemania está moderadamente consolidado. Wacker Chemie AG amplió la producción de polímeros híbridos en Nünchritz en 2025, subrayando su apuesta por los polímeros terminados en silano con catalizadores libres de estaño. Sika AG integra los activos alemanes de MBCC para profundizar su oferta de selladores para construcción, mientras que 3M pivota hacia cintas médicas y electrónicas. La intensidad competitiva aumenta a medida que los gigantes chinos de la silicona buscan entrada en el segmento descendente; sin embargo, las validaciones en aeronáutica, automotriz y médica, que duran entre 12 y 36 meses, retrasan su incursión. La digitalización y la formulación asistida por inteligencia artificial emergen como factores diferenciadores: Henkel AG & Co. KGaA reporta una reducción del 25% en las iteraciones de laboratorio al simular la densidad de reticulación de polímeros antes de la producción piloto. La resiliencia de la cadena de suministro gana atención a nivel de consejo de administración; los actores integrados cubren el riesgo de materias primas con cadenas cautivas de óxido de propileno o acetato de vinilo, mientras que las pymes no integradas mantienen inventarios de 75 días, inmovilizando capital de trabajo.

Líderes de la Industria de Adhesivos en Alemania

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

3M

Jowat SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel AG & Co. KGaA completó la adquisición de Stahl Group, añadiendo EUR 725 millones en ventas de recubrimientos especiales a su unidad de Tecnologías de Adhesivos.

- Enero de 2026: Henkel AG & Co. KGaA adquirió ATP Adhesive Systems, un especialista alemán en cintas de base acuosa con ingresos de EUR 270 millones, para reforzar su cartera médica y electrónica.

Alcance del Informe del Mercado de Adhesivos en Alemania

Los adhesivos son materiales diseñados para unir superficies de manera eficaz, garantizando durabilidad y resistencia a la separación. Diversas industrias, incluidas la construcción y edificación, el embalaje, la automotriz, la aeroespacial, la carpintería y ebanistería, el calzado, la salud y otros sectores de usuarios finales, dependen de tipos específicos de adhesivos adaptados a su composición y requisitos funcionales.

El mercado de adhesivos en Alemania está segmentado por tecnología, resina e industria usuaria final. Por tecnología, el mercado se segmenta en base acuosa, base solvente, reactivo, fusión en caliente y adhesivos curados por UV. Por resina, el mercado se segmenta en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por industria usuaria final, el mercado se segmenta en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias usuarias finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Fusión en Caliente |

| Adhesivos Curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias Usuarias Finales |

| Por Tecnología | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Fusión en Caliente | |

| Adhesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria Usuaria Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos de base acuosa, base solvente, reactivo, fusión en caliente y curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. En un adhesivo UV, una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. La capacidad del adhesivo para resistir la desintegración causada por altas temperaturas es un aspecto de un sistema complejo de circunstancias. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. Es lo contrario de la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos ni de aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores exportadores de materias primas y el complejo industrial-militar. En respuesta, el gobierno puso en marcha un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni modificados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como planchas de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción