Tamaño y Participación del Mercado Europeo de Adhesivos y Selladores Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

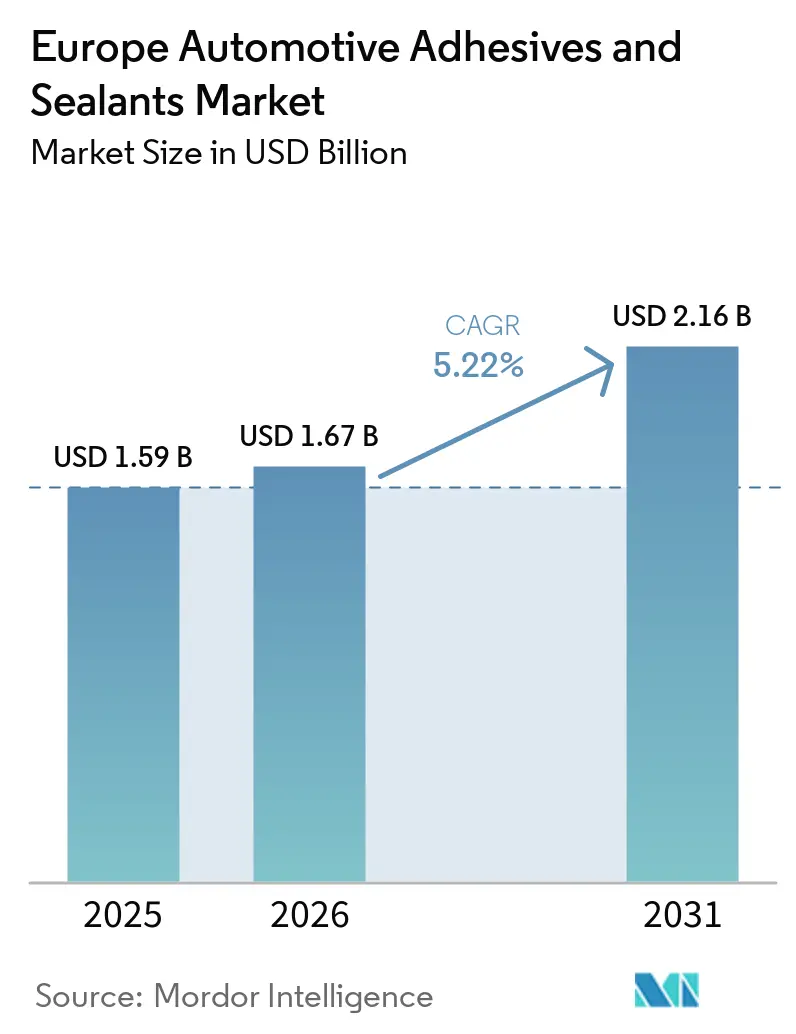

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

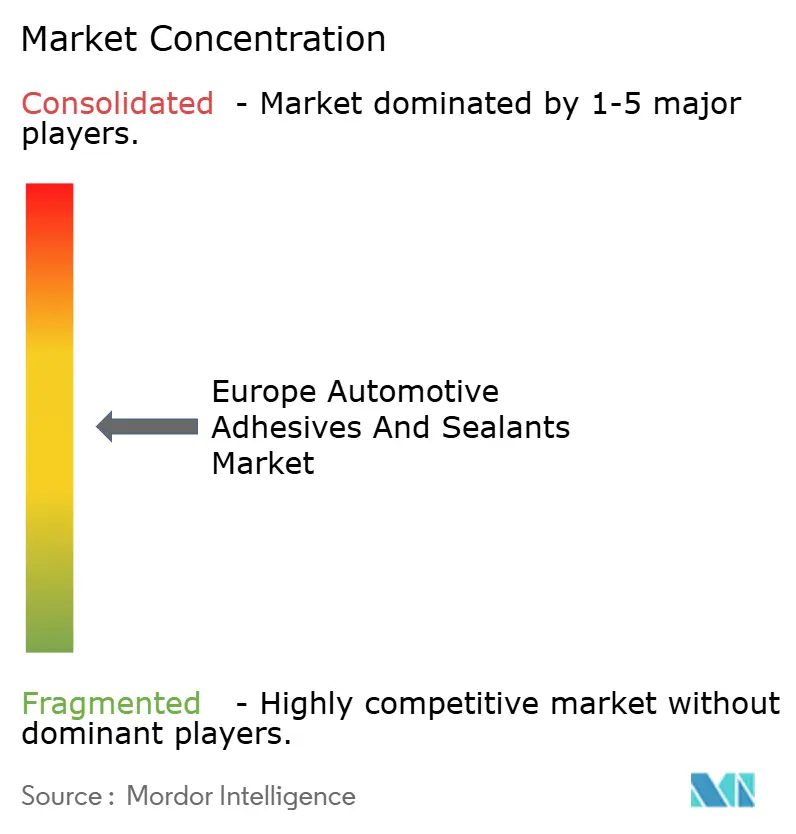

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Adhesivos y Selladores Automotrices por Mordor Intelligence

El tamaño del Mercado Europeo de Adhesivos y Selladores Automotrices fue valorado en USD 1,59 mil millones en 2025 y se estima que crecerá desde USD 1,67 mil millones en 2026 hasta alcanzar USD 2,16 mil millones en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). Los rediseños de trenes de potencia impulsados por los vehículos eléctricos (VE), las estrictas regulaciones de compuestos orgánicos volátiles (COV) de la Unión Europea (UE) y la adopción de dispensación robótica en línea están influyendo en la selección de materiales. La industria está transitando de las formulaciones base solvente hacia las de base agua y los termofusibles reactivos. Los sistemas de poliuretano siguen siendo la opción principal para la mayoría de las uniones estructurales, mientras que las formulaciones de base agua de acetato de vinilo etileno (VAE)/acetato de etileno vinilo (EVA) se utilizan cada vez más en el laminado de techos interiores. Este cambio apoya a los fabricantes de equipos originales (OEM) en la producción de vehículos más ligeros y con menores emisiones que cumplen con la Directiva 2004/42/CE. La demanda de adhesivos térmicamente conductores está aumentando, impulsada por las especificaciones de gigafábricas de 60 gigavatios-hora (GWh) o más en Alemania y España. Mientras tanto, las restricciones en la cadena de suministro de equipos de dosificación están manteniendo márgenes estables para los formuladores capaces de garantizar entregas a tiempo. La competencia se intensifica a medida que empresas como Henkel AG & Co. KGaA, Sika AG, 3M, Dow y Arkema utilizan cadenas de uretano integradas para lograr ventajas de costos del 10-15% sobre los competidores regionales.

Conclusiones Clave del Informe

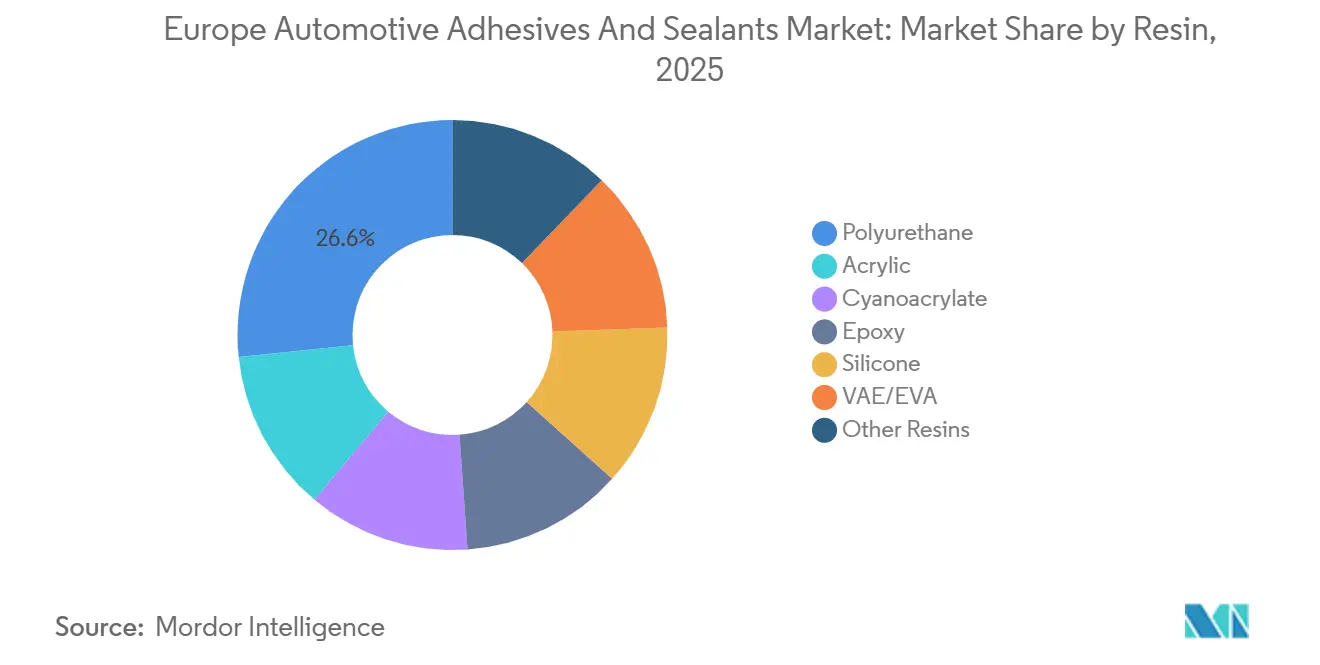

- Por resina, el poliuretano lideró con el 26,63% de la participación del mercado europeo de adhesivos y selladores automotrices en 2025, mientras que se prevé que las formulaciones VAE/EVA se expandan a una CAGR del 5,88% hasta 2031.

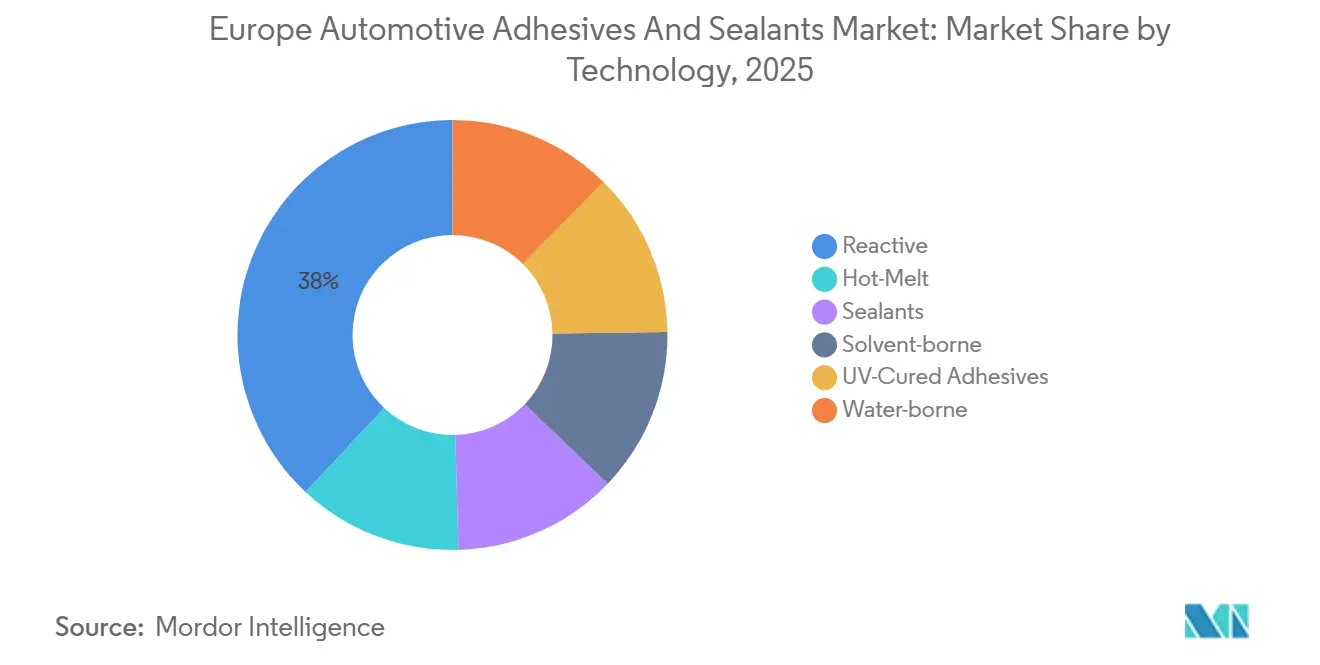

- Por tecnología, los sistemas reactivos capturaron el 38,02% de los ingresos en 2025, mientras que se proyecta que los adhesivos termofusibles avancen a una CAGR del 5,63% durante 2026-2031.

- Por geografía, Alemania representó el 18,56% de los ingresos de 2025, pero Francia está destinada a crecer más rápido a una CAGR del 6,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Adhesivos y Selladores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en vehículos eléctricos y de combustión interna | +1.2% | Alemania, Francia, España, Italia, Reino Unido | Mediano plazo (2-4 años) |

| Las regulaciones de reducción de COV de la UE aceleran las formulaciones de bajo contenido en COV | +0.8% | Toda la UE (Alemania, Francia, Italia, España, Reino Unido como principales) | Corto plazo (≤ 2 años) |

| Auge en la producción europea de paquetes de baterías para vehículos eléctricos | +1.0% | Alemania, España, Francia, Hungría | Mediano plazo (2-4 años) |

| La dispensación robótica en línea impulsa el rendimiento de los OEM | +0.6% | Alemania, España, República Checa y Eslovaquia | Corto plazo (≤ 2 años) |

| Emergen adhesivos estructurales "inteligentes" con sensores integrados | +0.4% | Alemania, Reino Unido, Francia (implementaciones piloto) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en Vehículos Eléctricos y de Combustión Interna

El aluminio, los materiales compuestos y las arquitecturas de materiales mixtos están reemplazando las soldaduras por puntos tradicionales con uniones de poliuretano y epoxi de alta resistencia al pelado. Estos métodos de unión distribuyen las cargas de manera efectiva y reducen las concentraciones de tensión. Hydro logró una reducción del 30% en masa al reemplazar los cierres de acero por aluminio, manteniendo la reciclabilidad del 90% del material[1]Hydro, "Soluciones de Reducción de Peso en Aluminio para Automoción," hydro.com. La serie i de BMW utilizó epoxis reforzados con elastómeros para unir fibra de carbono con aluminio, abordando las incompatibilidades de expansión térmica y protegiendo las fibras. Audi ha mejorado sus ciclos de formulación utilizando simulaciones de elementos finitos impulsadas por inteligencia artificial (IA) para evaluar posibles formulaciones, reduciendo los tiempos de calificación. El Paquete Automotriz de la Unión Europea (UE), que incluye un incentivo para baterías de EUR 1.800 millones (USD 2.100 millones), está alentando a los fabricantes de equipos originales (OEM) a reducir el peso de los vehículos entre 100 y 150 kilogramos. Esta tendencia está impulsando el cambio de los pernos tradicionales a las soluciones adhesivas modernas.

Las Regulaciones de Reducción de COV de la UE Aceleran las Formulaciones de Bajo Contenido en COV

La Directiva 2004/42/CE ha establecido un límite de 420 gramos por litro (g/l) para los compuestos orgánicos volátiles (COV) en las capas de acabado. Esta regulación está orientando a los formuladores hacia métodos más ecológicos, específicamente los de base agua y los de curado por ultravioleta (UV). El AQUENCE PL 5101 de Henkel AG & Co. KGaA, un adhesivo de base agua de un componente, elimina el desperdicio típico de cuatro horas de vida útil en mezcla asociado con las mezclas de dos componentes. También permite el lavado de líneas con agua jabonosa. La cinta Ultra-Baja en COV 52215 de Tesa está avanzando en el sector de calefacción, ventilación y aire acondicionado (HVAC), uniendo sellos de polipropileno reciclado mientras cumple con los estándares de aire de cabina VDA 278. Sin embargo, esta cinta tiene una desventaja: su menor adherencia inicial prolonga los tiempos de fijación. La serie TOYOMELT P-201 de curado UV de Toyochem aborda este desafío, ofreciendo curado instantáneo y resistencia al calor de 100°C, todo sin el uso de solventes.

Auge en la Producción Europea de Paquetes de Baterías para Vehículos Eléctricos

Las nuevas gigafábricas están reformando los patrones de consumo. A partir de finales de 2026, la empresa conjunta de Stellantis y Contemporary Amperex Technology Co., Limited (CATL) en Zaragoza, con una capacidad de 50 gigavatios-hora (GWh), utilizará entre 2 y 3 kilogramos de adhesivo térmicamente conductor y entre 1 y 2 kilogramos de adhesivo estructural por cada paquete de baterías[2]Stellantis, "Anuncio de la Gigafábrica de Zaragoza," stellantis.com. La instalación Northvolt Drei de 60 GWh en Alemania está estableciendo especificaciones estrictas: una conductividad superior a 2 vatios por metro-kelvin (W/mK) y una rigidez dieléctrica superior a 20 kilovoltios por milímetro (kV/mm) para gestionar eficazmente la fuga térmica. El VORATRON MA 8200 de Dow y los sistemas de poliurea de dos componentes de Collano están diseñados para cumplir con estos exigentes umbrales. Sin embargo, surge un cuello de botella con los equipos de dosificación de alta viscosidad, que actualmente enfrentan un plazo de entrega de 16 semanas, lo que dificulta las aceleraciones de producción. Una revisión técnica de 2025 de Springer destaca la tendencia creciente: los módulos de batería ahora consumen entre un 40 y un 50% más de volumen de adhesivo en comparación con los trenes de potencia de motores de combustión interna (MCI) tradicionales.

La Dispensación Robótica en Línea Impulsa el Rendimiento de los OEM

El ensamblaje de plataformas de vehículos eléctricos tarda entre un 20 y un 30% más de tiempo, lo que impulsa un cambio hacia la automatización para contrarrestar estas penalizaciones de ciclo. El TECHNOMELT PUR 6221 de Henkel, un adhesivo curable por UV, presume de un rápido tiempo de curado de segundos bajo luz UV. También cuenta con un trazador fluorescente para el control de calidad por visión artificial, lo que permite un rendimiento de más de 60 trabajos por hora en las líneas de ensamblaje de paneles de puertas. En 2025, la producción de 1,67 millones de vehículos eléctricos en Alemania constituyó el 40% de la producción total del país, respaldada por la integración de celdas robóticas de adhesivos. España mantuvo una producción estable de 2,25 millones de unidades, a pesar de una mezcla del 12,5% de vehículos electrificados, gracias a los sistemas robóticos que mantuvieron los tiempos de ciclo consistentes. Las plantas de Europa del Este, que exportan el 90% de su producción, han integrado robots en el 70-80% de sus nuevas líneas de producción. En contraste, la base italiana, caracterizada por una presencia significativa de pequeñas y medianas empresas (PYME), se queda atrás con solo el 45% de integración robótica, principalmente debido a restricciones de gasto de capital.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del isocianato | -0.7% | Toda la UE, aguda en Alemania, Italia y Francia | Corto plazo (≤ 2 años) |

| Costos de cumplimiento químico REACH | -0.5% | Toda la UE (Alemania, Francia, Países Bajos como principales) | Mediano plazo (2-4 años) |

| Escasez de equipos de dosificación de alta viscosidad para líneas de baterías | -0.3% | Alemania, España, Hungría (centros de gigafábricas) | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de OEM para nuevos sistemas de base biológica | -0.2% | Alemania, Francia, Suecia (OEM de adopción temprana) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Isocianato

A principios de 2026, los precios del Diisocianato de Difenilmetano (MDI) y del Diisocianato de Tolueno (TDI) aumentaron significativamente debido a las tensiones en Oriente Medio que interrumpieron las rutas de suministro de materias primas. ICIS informó un aumento del precio medio del poliol de USD 450 por tonelada en una semana. Productores como BASF y Huntsman implementaron aumentos de precios que oscilaron entre EUR 100 y 300 (USD 117,16 a 351,48) por tonelada, creando desafíos para los formuladores de nivel 2 sin contratos a largo plazo. Las tasas de utilización se mantienen en torno al 82%, lo que proporciona un alivio limitado hasta que la nueva capacidad de producción china pase a materiales de calidad para exportación. Los Fabricantes de Equipos Originales (OEM), ya bajo presión por las restricciones de margen de los vehículos eléctricos (VE), están resistiendo los traslados de costos, comprimiendo aún más el EBITDA de formulación.

Costos de Cumplimiento Químico REACH

En abril de 2025, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) aumentó las tarifas de registro en un 19,5%, afectando a las empresas que manejan volúmenes mayores o iguales a 1.000 toneladas. La fecha límite del Anexo XIV para el fosfato de trifenilo requiere costosos procesos de reformulación, que se espera se completen entre 2030 y 2032. Henkel introdujo Technomelt PUR 6260 ECO, que contiene mayor o igual al 60% de carbono renovable, con una prima de precio del 20%. Mientras tanto, el sellador híbrido de Bostik requirió 18 meses de pruebas por parte de los OEM, desviando recursos de Investigación y Desarrollo (I+D) que podrían haberse destinado a mejoras de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Poliuretano Mantiene su Posición Mientras las Formulaciones de Base Agua Ganan Terreno

El poliuretano representó el 26,63% de los ingresos proyectados para 2025, impulsado por su alta resistencia al pelado (superior a 20 MPa) y su resiliencia al impacto, que son fundamentales para los recintos de baterías y los ensamblajes de carrocería en blanco. Empresas como Henkel y Dow han invertido USD 20 millones en la ampliación de una línea de producción de termofusibles reactivos en Alemania para garantizar el suministro. Mientras tanto, se espera que las formulaciones de base agua de acetato de vinilo etileno/acetato de etileno vinilo (VAE/EVA) crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,88% hasta 2031, a medida que los fabricantes de equipos originales (OEM) adoptan cada vez más soluciones de bajo contenido en compuestos orgánicos volátiles (COV) para tableros de instrumentos y techos interiores. Los epoxis continúan dominando las aplicaciones de encapsulado de módulos, con innovaciones como el híbrido de epoxi y elastómero termoplástico (TPE) de la Universidad de Nagoya que demuestra una resistencia al impacto 22 veces mayor, lo que indica una durabilidad a largo plazo. Las siliconas, incluido el WEVOSIL 28015 FL de WEVO-CHEMIE, están ganando terreno en los sellos de baterías de alta temperatura, satisfaciendo las demandas de ciclado de -40°C a +85°C con recuperación elástica.

El crecimiento del VAE/EVA no señala el declive de los poliuretanos; en cambio, se espera que ambas formulaciones coexistan, abordando los diferentes requisitos de temperatura de operación y módulo en las distintas zonas del vehículo. Por ejemplo, los promotores de silano VPS SIVO 260 de Evonik mejoran la adhesión al policarbonato en un 27%, asegurando que el poliuretano siga siendo relevante para las arquitecturas de techos transparentes. Además, las regulaciones de economía circular están impulsando la investigación en epoxis desunibles de beta-aminoéster, lo que señala un posible cambio hacia un desmontaje más fácil al final de la vida útil en la próxima década.

Por Tecnología: Los Sistemas Reactivos Lideran, los Termofusibles se Aceleran

Las formulaciones reactivas representaron el 38,02% de los ingresos proyectados para 2025, con epoxis de un componente, poliuretanos de curado por humedad y polímeros terminados en silano que proporcionan resistencia bajo demanda para uniones de materiales mixtos. Las líneas de productos SikaPower y Sikaflex son parte integral de las celdas robóticas de carrocería, mientras que la división Bostik de Arkema suministra selladores de polímero de silano modificado (MS) que resisten el descascarillado inducido por ultravioleta (UV). Los adhesivos termofusibles están creciendo a una CAGR del 5,63%, con grados de poliuretano curables por UV que combinan tiempos de curado rápidos con procesos automatizados de control de calidad.

Los sistemas base solvente se utilizan principalmente en el refinishing del mercado de posventa debido a su tiempo de adherencia de 10 minutos y sus capacidades de curado a temperatura ambiente, a pesar de las preocupaciones sobre las emisiones de compuestos orgánicos volátiles (COV). Los acrilatos de curado por ultravioleta (UV) se utilizan en aplicaciones especializadas como el montaje de cámaras y sensores, respaldados por el crecimiento de los sistemas avanzados de asistencia al conductor (ADAS). Las dispersiones de base agua se aplican en paneles de instrumentos y laminados de ruido, vibración y dureza (NVH), aunque sus tiempos de fraguado más lentos presentan un desafío. En general, se espera que las tecnologías de curado híbrido redefinan los límites tradicionales, con termofusibles de poliuretano que incorporan disparadores UV y sistemas epoxi que utilizan catalizadores de amina latente para permitir procesos de curado rápido más veloces.

Análisis Geográfico

Se proyecta que Alemania siga siendo un contribuyente significativo de ingresos, representando el 18,56% en 2025, impulsado por la producción de 1,67 millones de vehículos eléctricos (VE), que representan el 40% de la producción total de vehículos del país. Las plantas enfocadas en baterías en Baja Sajonia y Sajonia utilizan entre 2 y 3 kilogramos de adhesivo térmicamente conductor por vehículo, aumentando el gasto promedio en materiales a pesar de una disminución del 1% en la producción total de vehículos prevista para 2026. Se espera que la gigafábrica Drei de Northvolt consuma entre 1.200 y 1.500 toneladas de adhesivo anualmente a plena capacidad, impulsando la demanda de cargas y robots de dosificación.

Se prevé que Francia crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,34%, respaldada por la inversión de Stellantis/Contemporary Amperex Technology Co. Limited (CATL) en Zaragoza y el escalado de la plataforma E-Tech de Renault. Esta iniciativa añadirá 500.000 paquetes de baterías anualmente, requiriendo hasta 2.000 toneladas de adhesivos de celda a placa. Los proveedores nacionales de primer nivel se están adaptando a las regulaciones de bajo contenido en compuestos orgánicos volátiles (COV) mediante la reconversión para soluciones de unión interior de base agua. En contraste, se espera que Italia experimente una disminución en la producción, exponiendo su fragmentada red de proveedores de pequeñas y medianas empresas (PYME) a presiones de margen. Sin embargo, el sector de componentes del país, valorado en EUR 55.900 millones (USD 65.490 millones), continúa invirtiendo en kits de formulación para la reparación de colisiones en el mercado de posventa, compensando parcialmente la disminución de volumen.

España mantuvo una producción estable de vehículos de 2,25 millones de unidades en 2025, al tiempo que aumentó la participación de vehículos electrificados, impulsada por la planta de baterías de 50 gigavatios-hora (GWh) de Sagunto, que requiere entre 1,5 y 2,0 kilogramos de adhesivo estructural por paquete de baterías. La disminución del 11% en la producción manufacturera del Reino Unido se ve contrarrestada por un gran parque de vehículos de 40,2 millones de unidades, generando entre EUR 1.500 y 2.000 millones (USD 1.750 a 2.340 millones) en demanda anual de adhesivos para reparación de carrocería. En Europa del Este, las plantas de fabricación checas y eslovacas han integrado robots en el 80% de las nuevas líneas de producción, utilizando termofusibles de poliuretano (PUR) de curado rápido para cumplir con los plazos de entrega de exportación. Mientras tanto, la producción de vehículos de Rusia sigue siendo entre un 40 y un 50% inferior a los niveles anteriores a 2022, pero la demanda de selladores de poliuretano está respaldada por la producción de vehículos comerciales y las actividades de repintado en el mercado de posventa.

Panorama Competitivo

El mercado europeo de adhesivos y selladores automotrices está moderadamente fragmentado. Henkel AG & Co. KGaA, Sika AG, 3M, Dow y Arkema están respaldados por vías de producción cautivas de diisocianato de difenilmetano (MDI), diisocianato de tolueno (TDI) y epoxi. La adquisición planificada de ATP Adhesive Systems por parte de Henkel en enero de 2026 integrará EUR 270 millones (USD 316,34 millones) en ventas de termofusibles reactivos en su cartera, mejorando su cobertura de módulos de baterías. De manera similar, la adquisición de Akkim por parte de Sika en febrero de 2026 por CHF 220 millones (USD 278,57 millones) ampliará su presencia en Europa del Este y Asia Central, aprovechando las plantas de estampado de Gestamp, que se proyecta que alcancen una mezcla de vehículos eléctricos (VE) superior al 50% para 2027.

Dow, BASF y Arkema continúan introduciendo uretanos de alta conductividad, colaborando frecuentemente con especialistas en equipos de dosificación para establecer cadenas de suministro cerradas. La estrategia de BASF de escindir su unidad de recubrimientos en una empresa conjunta con Carlyle, valorada en EUR 7.700 millones (USD 9.020 millones), se espera que redirija fondos hacia promotores de adhesión que se superponen con las aplicaciones de adhesivos. Mientras tanto, H.B. Fuller está diversificando su cartera mediante adquisiciones, incluidas Medifill/GEM y ND Industries en 2024, asegurando posiciones en los segmentos de dispositivos médicos y bloqueadores de roscas, que se adhieren a los estándares de calidad automotriz.

Existen oportunidades en el desarrollo de uniones inteligentes y desunibles. El CoolTherm TC-850 de Parker Hannifin, lanzado en mayo de 2025, ofrece curado a temperatura ambiente, eliminando los cuellos de botella del horno y proporcionando una conductividad térmica de 2 W/mK para el enfriamiento de paquetes de baterías. Las colaboraciones entre universidades e industria están explorando epoxis con sensores integrados con capacidades de medición de deformación por fibra óptica; sin embargo, las primas de costo del 40-60% limitan su aplicación a vehículos eléctricos de batería (BEV) de gama alta. Las solicitudes de patentes, como la US 20250206940, que detalla epoxis de un componente con tolerancia al impacto a -40°C, indican que los fabricantes de equipos originales (OEM) están evitando a los proveedores de primer nivel para desarrollar soluciones de unión propietarias.

Líderes de la Industria Europea de Adhesivos y Selladores Automotrices

3M

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sika adquirió Akkim, con sede en Turquía, por CHF 220 millones (USD 278,57 millones), añadiendo instalaciones de producción en Turquía y Rumanía. Esta adquisición fortalece la posición de Sika en el mercado europeo de adhesivos y selladores automotrices, particularmente en Europa del Este.

- Enero de 2026: Henkel AG & Co. KGaA finalizó la adquisición de ATP Adhesive Systems, añadiendo EUR 270 millones (USD 316,34 millones) en ventas anuales. Esta adquisición fortalece las capacidades de termofusibles reactivos de Henkel, particularmente para módulos de baterías, alineándose con la creciente demanda de adhesivos y selladores automotrices en Europa.

Alcance del Informe del Mercado Europeo de Adhesivos y Selladores Automotrices

Los adhesivos y selladores automotrices son compuestos químicos utilizados en la fabricación, ensamblaje y reparación de vehículos para unir componentes y sellar huecos contra factores ambientales. Estos materiales proporcionan una alternativa ligera a los sujetadores mecánicos, apoyando la integridad estructural, la estética y la eficiencia del combustible.

El mercado europeo de adhesivos y selladores automotrices está segmentado por resina, tecnología y geografía. Por resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en termofusible, reactivo, selladores, base solvente, adhesivos curados por UV y base agua. El informe también cubre el tamaño del mercado y las previsiones de adhesivos y selladores automotrices en 6 países de la región. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Termofusible |

| Reactivo |

| Selladores |

| Base Solvente |

| Adhesivos Curados por UV |

| Base Agua |

| Francia |

| Alemania |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Termofusible |

| Reactivo | |

| Selladores | |

| Base Solvente | |

| Adhesivos Curados por UV | |

| Base Agua | |

| Por Geografía | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria Usuaria Final - En la industria automotriz, tanto las aplicaciones de adhesivos y selladores para OEM como para el mercado de posventa se consideran dentro del alcance.

- Producto - Todos los productos adhesivos y selladores utilizados en la industria automotriz se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de Base Agua, Base Solvente, Reactivo, Termofusible, Adhesivos Curados por UV y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Agua | Los adhesivos de base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos de relocalización nacional, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas de base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases de plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases de plástico de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción