Tamaño y Participación del Mercado Europeo de Adhesivos Acrílicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

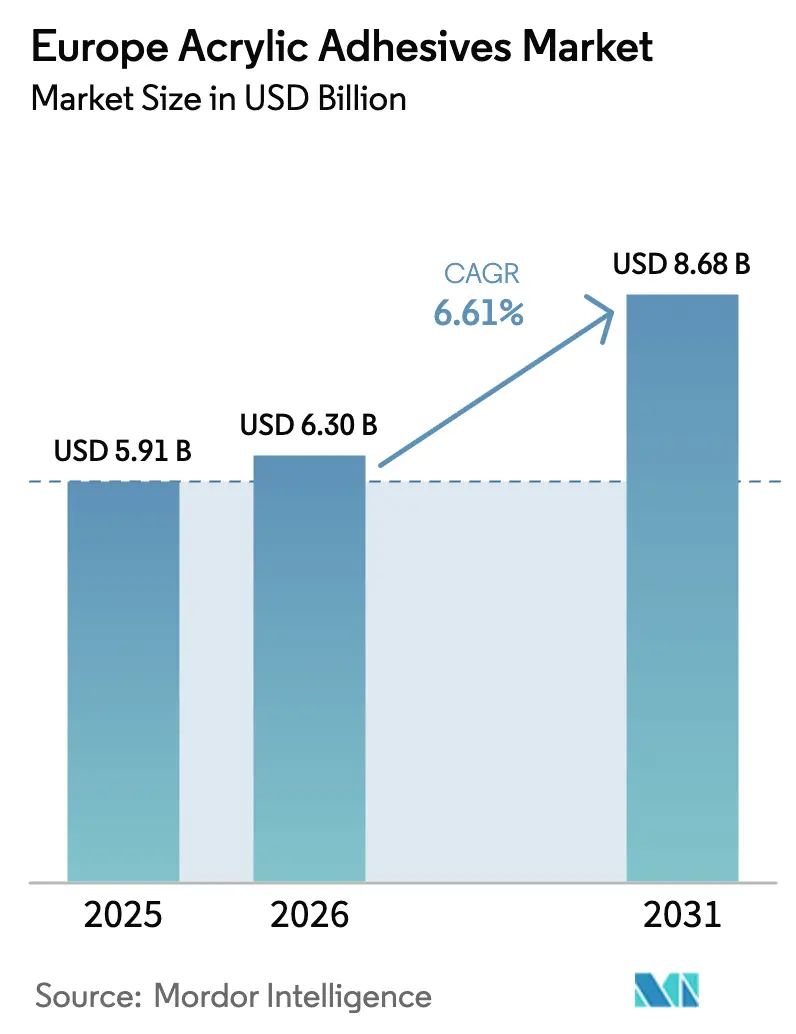

| Tamaño del mercado en el año base (2025) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Adhesivos Acrílicos por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Adhesivos Acrílicos aumente de USD 5,91 mil millones en 2025 a USD 6,30 mil millones en 2026 y alcance USD 8,68 mil millones en 2031, creciendo a una CAGR del 6,61% durante 2026-2031. La demanda de productos se beneficia del embalaje para comercio electrónico, el aligeramiento de vehículos y los incentivos de construcción de renovación que en conjunto elevan los volúmenes y mejoran los precios de venta promedio. Los cambios regulatorios que endurecen los umbrales de compuestos orgánicos volátiles (COV) aceleran el cambio hacia formulaciones de base acuosa con bajo contenido de COV, lo que lleva a los proveedores a rediseñar las cadenas de suministro para monómeros y emulsionantes conformes. Los productores integrados con vínculos hacia atrás en materias primas de metacrilato de metilo y acrilato de butilo mantienen una ventaja de costos, mientras que los convertidores de nivel medio ganan volumen con formulaciones personalizadas para sustratos de nicho. La racionalización de la cartera, el soporte de servicio técnico y la capacidad de escalado rápido siguen siendo factores competitivos decisivos a medida que los compradores consolidan las bases de proveedores para asegurar entregas a tiempo y documentación regulatoria.

Conclusiones Clave del Informe

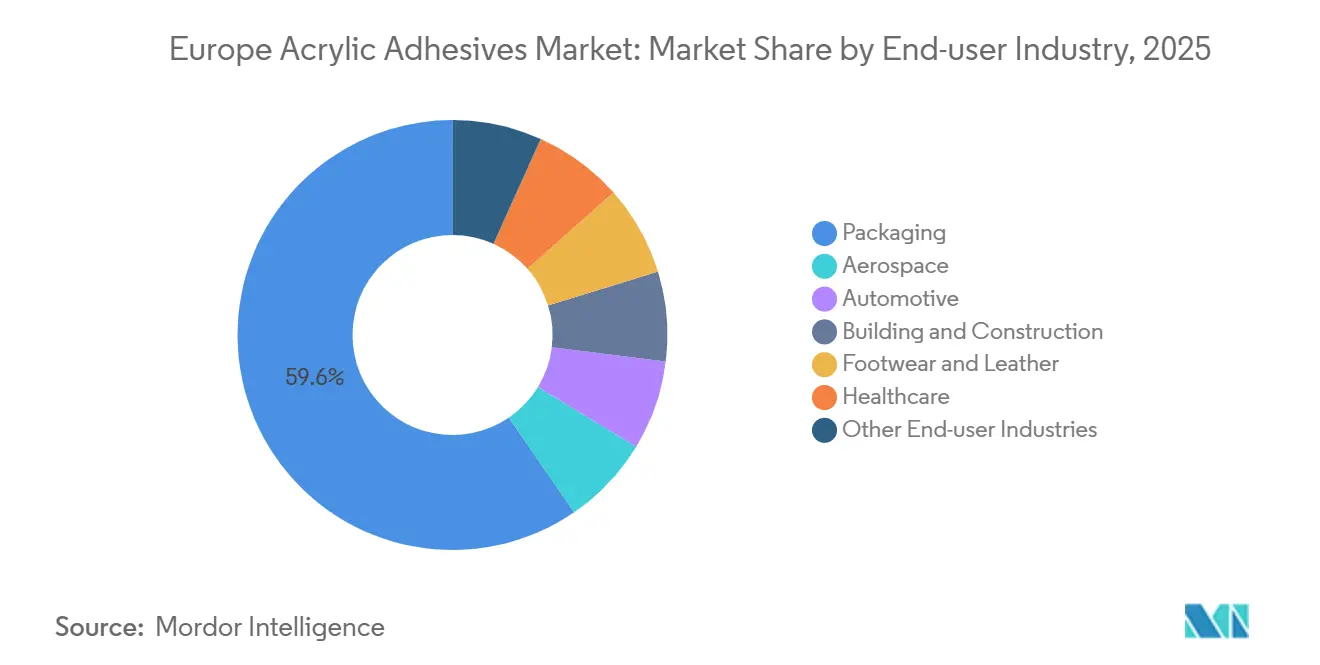

- Por industria de usuario final, el embalaje lideró con una participación de ingresos del 59,56% en 2025; el sector automotriz avanza a una CAGR del 6,72% hasta 2031.

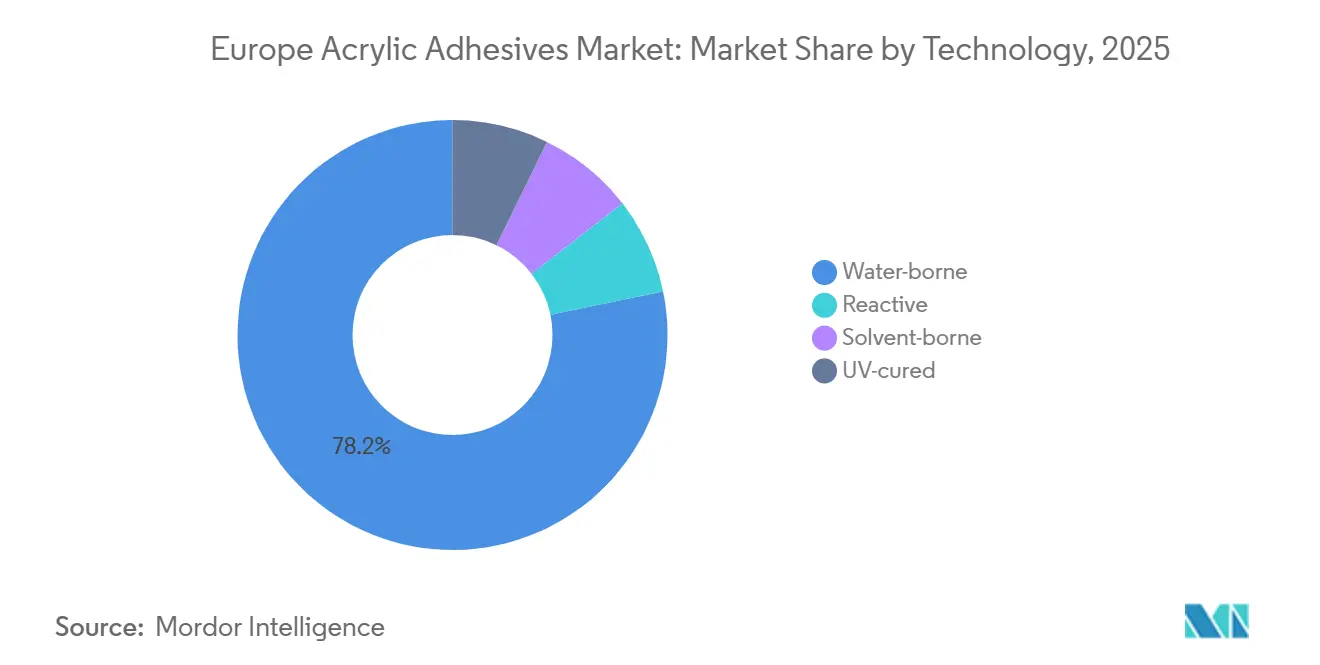

- Por tecnología, las formulaciones de base acuosa mantuvieron una participación del 78,24% en 2025 y se están expandiendo a una CAGR del 7,15% hasta 2031.

- Por país, Alemania registró una participación del 23,11% en 2025, mientras que se proyecta que el Reino Unido registre la CAGR más rápida del 6,78% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Adhesivos Acrílicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia acrílicos de base acuosa bajo los límites de COV de la UE | +1.8% | A nivel de la UE, más fuerte en Alemania, Francia, Benelux | Corto plazo (≤ 2 años) |

| Auge del embalaje para comercio electrónico que impulsa la demanda de adhesivos sensibles a la presión | +1.5% | Alemania, Reino Unido, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Aligeramiento automotriz y unión de materiales mixtos | +1.2% | Alemania, Italia, España, Reino Unido | Mediano plazo (2-4 años) |

| Ola de Renovación de la UE que impulsa los adhesivos para aislamiento de fachadas | +0.9% | DACH, Francia, Europa del Sur | Largo plazo (≥ 4 años) |

| Reacondicionamiento de palas de turbinas eólicas con acrílicos estructurales | +0.6% | Países nórdicos, zonas offshore de Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Acrílicos de Base Acuosa bajo los Límites de COV de la Unión Europea

Los nuevos límites de COV de la UE, anunciados a finales de 2025 y vigentes a mediados de 2026, obligan a los formuladores a auditar cada unidad de mantenimiento de existencias de base solvente, acelerar las pruebas piloto de grados de base acuosa conformes y certificar nuevas cadenas de suministro de materias primas[1]Dirección General de Medio Ambiente, "Revisión de los Límites de COV de la UE para Productos de Construcción," environment.ec.europa.eu. Los pioneros que publican evaluaciones de ciclo de vida de terceros obtienen puntuaciones preferentes en licitaciones públicas y reformas de hostelería que ponderan más los productos de bajas emisiones. Los instaladores necesitan reentrenamiento porque los sistemas de emulsión exhiben mayor tiempo abierto y reología alterada, aunque su perfil de olor casi nulo reduce los retrasos en la reocupación de espacios interiores. Los grupos de embalaje ya han probado formulaciones híbridas de acrílico UV-emulsión que cumplen tanto los objetivos de productividad como los de conformidad. En conjunto, el impulso legislativo añade un incremento visible de 1,8 puntos porcentuales a la CAGR prevista del mercado europeo de adhesivos acrílicos.

Auge del Embalaje para Comercio Electrónico que Impulsa la Demanda de Adhesivos Sensibles a la Presión

La migración hacia el comercio minorista en línea impulsa la demanda de etiquetas para cartón corrugado, películas flexibles y bolsas resellables que dependen de emulsiones acrílicas sensibles a la presión para una adherencia consistente en sustratos de cartón, polietileno y metalizado[2]Avery Dennison, "Expansión de Capacidad en Francia para Satisfacer la Demanda de Etiquetas para Comercio Electrónico," averydennison.com. Las etiquetas RFID y los sensores de etiquetas inteligentes especifican cada vez más acrílicos de baja migración que permanecen estables a través de ciclos logísticos de múltiples temperaturas. Los propietarios de marcas prefieren los grados de base acuosa que facilitan el reciclaje de fibra a fibra y reducen los pasos de desentintado, alineándose con las directivas de economía circular de la UE. Los convertidores europeos reportan ganancias de velocidad de línea de hasta el 12% tras cambiar a adhesivos sensibles a la presión de emulsión de nueva generación, lo que respalda un impulso de 1,5 puntos porcentuales al crecimiento general del mercado europeo de adhesivos acrílicos.

Aligeramiento Automotriz y Unión de Materiales Mixtos

Las plataformas de vehículos eléctricos de batería adoptan arquitecturas multimaterial —aluminio, acero de alta resistencia y compuestos de fibra de vidrio— que favorecen los acrílicos estructurales y las cintas de alto rendimiento para la distribución de tensiones y la mitigación de la corrosión. Las cintas Tesa ACXplus y los sistemas acrílicos bicomponentes SikaFast reducen los puntos de soldadura, disminuyen los niveles de ruido, vibración y aspereza, y acortan el tiempo de ciclo al curar en minutos. Los acuerdos de suministro con fabricantes de equipos originales alemanes anclan los volúmenes de referencia, mientras que la fabricación por contrato en España e Italia escala la capacidad para producciones de exportación. El cambio desplaza los sujetadores mecánicos y aumenta el contenido acrílico por vehículo, añadiendo aproximadamente 1,2 puntos porcentuales a la CAGR a largo plazo del mercado europeo de adhesivos acrílicos.

Ola de Renovación de la UE que Impulsa los Adhesivos para Aislamiento de Fachadas

La Ola de Renovación tiene como objetivo actualizar energéticamente 35 millones de edificios para 2030, desbloqueando subsidios que favorecen las cintas adhesivas acrílicas de bajo contenido de COV para laminados de barrera de vapor y sistemas compuestos de aislamiento exterior. Los contratistas en Alemania y Austria citan ahorros del 30% en tiempo de mano de obra al usar membranas acrílicas de despegar y pegar frente a los métodos de unión cementosos. Las masillas acrílicas premium resistentes a la humedad también cumplen con las clases de comportamiento ante el fuego más estrictas introducidas en las enmiendas de 2025 a los códigos nacionales de construcción. Esta demanda estructural sustenta un incremento de 0,9 puntos porcentuales en la CAGR del mercado europeo de adhesivos acrílicos a lo largo del horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los monómeros acrílicos | -0.8% | A nivel de la UE, centros de producción de Amberes y el Rin | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de COV para sistemas de base solvente | -0.5% | Alemania, Francia, Benelux | Mediano plazo (2-4 años) |

| Dispersiones de poliuretano de base biológica que canibalizan la participación | -0.4% | Alemania, Francia, nichos premium nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Monómeros Acrílicos

Las paradas programadas de crackers y la escasez puntual de acetona han desencadenado históricamente oscilaciones trimestrales de dos dígitos en los precios del metacrilato de metilo. Aunque el exceso de oferta de finales de 2025 enfrió las cotizaciones, los compradores siguen siendo cautelosos y se inclinan por contratos basados en fórmulas o el doble abastecimiento de proveedores totalmente integrados. Las oscilaciones de materias primas de ±10% comprimen los márgenes de los formuladores, retrasando las inversiones discrecionales y recortando 0,8 puntos porcentuales del potencial de crecimiento del mercado europeo de adhesivos acrílicos a corto plazo.

Costos de Cumplimiento de COV para Sistemas de Base Solvente

Los grados de base solvente utilizados para el acabado automotriz y los recubrimientos especiales requieren costosas inversiones en sistemas de abatimiento para cumplir con los nuevos límites de emisiones. Los convertidores más pequeños o bien instalan unidades de incineración o abandonan el segmento, consolidando la demanda hacia los actores más grandes que pueden amortizar las actualizaciones de cumplimiento. La carga de capital incremental recorta 0,5 puntos porcentuales de la CAGR proyectada del mercado europeo de adhesivos acrílicos a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio del Embalaje Ancla el Crecimiento del Volumen

El embalaje representó el 59,56% de la participación del mercado europeo de adhesivos acrílicos en 2025, respaldado por el aumento de los volúmenes de paquetes y las líneas de laminación de películas flexibles que operan a una utilización récord. Se espera que el segmento mantenga el liderazgo hasta 2031 a medida que los propietarios de marcas migran a estructuras monomaterial que dependen de emulsiones acrílicas de alta claridad. La adquisición por parte de Arkema a finales de 2024 de los activos de adhesivos para embalaje flexible de Dow amplió inmediatamente la presencia europea de Bostik y aseguró la integración hacia atrás en resinas de alto rendimiento. El embalaje médico y las etiquetas de blíster farmacéutico refuerzan aún más la demanda de referencia, garantizando que el tamaño del mercado europeo de adhesivos acrílicos para embalaje se expanda de manera constante a lo largo de los años de pronóstico.

El sector automotriz, aunque con una base menor, tiene previsto crecer más rápido a una CAGR del 6,72% impulsado por el ensamblaje de módulos de batería, la unión de carrocerías ligeras y las inversiones en electromovilidad. Las plataformas de vehículos reducen agresivamente el peso para ampliar la autonomía de conducción, y los fabricantes de equipos originales (OEM) validan las cintas acrílicas para uniones de metales mixtos que toleran la expansión térmica diferencial. Los acuerdos de abastecimiento estratégico firmados por los fabricantes de automóviles alemanes aseguran reservas de capacidad plurianuales, creando un canal de crecimiento visible para el mercado europeo de adhesivos acrílicos dentro de la cadena de valor de la movilidad.

Por Tecnología: Las Formulaciones de Base Acuosa Lideran el Cambio Regulatorio

Los sistemas de base acuosa representaron el 78,24% del tamaño del mercado europeo de adhesivos acrílicos en 2025 y se proyecta que registren la CAGR segmental más rápida del 7,15% hasta 2031. La aplicación en febrero de 2026 de los umbrales revisados de la Etiqueta Ecológica de la UE acelera el cambio, impulsando a los convertidores a calificar emulsiones de bajo contenido de COV e híbridos de acrílico UV. La expansión francesa de Avery Dennison por 60 millones de euros aumenta la capacidad de emulsión termofusible de alta velocidad, mientras que Henkel moderniza su planta de Bopfingen para líneas de base acuosa de nueva generación. El impulso estructural consolida el dominio de la base acuosa y limita la demanda de grados de base solvente a recubrimientos de unión de metales de nicho y mantenimiento donde los valores atípicos de rendimiento justifican presupuestos de COV más elevados.

Las formulaciones de metacrilato de metilo (MMA) curadas por UV y reactivas de dos componentes continúan ganando participación en la encapsulación de electrónicos, el material rodante ferroviario y los ensamblajes de paneles compuestos. Las velocidades de línea más rápidas y el curado por LED energéticamente eficiente impulsan una CAGR saludable de más del 8%, complementando el auge más amplio de la base acuosa.

Análisis Geográfico

Alemania generó el 23,11% de los ingresos totales del mercado europeo de adhesivos acrílicos durante 2025, respaldado por su base de exportación automotriz, los incentivos de renovación vinculados a la actualización de la Ley de Energía en Edificios, y una densa red de formuladores agrupados a lo largo del Rin. Los protocolos de validación de los fabricantes de equipos originales locales favorecen a los proveedores con líneas piloto nacionales y soporte técnico in situ; en consecuencia, los grandes actores globales operan plantas multitecnológicas cerca de Stuttgart y Düsseldorf. La financiación federal para centros de hidrógeno también se filtra hacia nuevas plantas de ensamblaje de carrocerías de remolques que especifican acrílicos de curado a baja temperatura para maximizar el tiempo de ciclo.

Se proyecta que el Reino Unido registre la CAGR nacional más alta del 6,78% hasta 2031. La reorientación comercial posterior al Brexit impulsa inversiones nacionales en embalaje de cartón corrugado, viviendas prefabricadas y logística de energía eólica marina, cada una de las cuales consume etiquetas adhesivas sensibles a la presión, cintas de aislamiento y cartuchos acrílicos estructurales. La divergencia regulatoria respecto al REACH presenta documentación adicional para los importadores, aunque las vías de registro paralelas introducidas en 2025 preservan la continuidad de la cadena de suministro, evitando retrasos en los envíos y manteniendo el impulso en el mercado europeo de adhesivos acrílicos.

Francia, Italia y España añaden colectivamente resiliencia al equilibrar la exposición sectorial: Francia alberga el centro técnico de Arkema que lidera los ensayos de monómeros de base biológica, Italia aloja los activos de laminación flexible recientemente adquiridos ahora totalmente integrados en Bostik, y España acelera los programas de renovación de fachadas subvencionados bajo la Ola de Renovación de la UE. Los países nórdicos, aunque de menor valor, superan la media regional gracias al mantenimiento de palas eólicas y los estrictos límites de COV que exigen grados de base acuosa de alto rendimiento. En todas estas geografías, las normas de aplicación locales y los códigos de construcción configuran las preferencias de formulación, aunque la trayectoria general de cumplimiento impulsa la convergencia hacia formulaciones de bajas emisiones en el mercado europeo de adhesivos acrílicos.

Panorama Competitivo

El mercado europeo de adhesivos acrílicos está moderadamente consolidado. La automatización, los expedientes técnicos ricos en datos y las cadenas de suministro trazables actúan ahora como factores diferenciadores en las decisiones de abastecimiento. Los proveedores que combinan datos de producción en tiempo real con portales digitales para clientes acortan los ciclos de calificación, lo que se traduce en una mayor participación de cartera con propietarios de marcas multinacionales. En conjunto, estos movimientos elevan los límites de la industria, pero con espacio suficiente para especialistas de nicho, manteniendo un mercado europeo de adhesivos acrílicos equilibrado pero competitivo.

Líderes de la Industria Europea de Adhesivos Acrílicos

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Arkema realizó la transición de toda su gama de espesantes acrílicos, comúnmente utilizados para el control de viscosidad en adhesivos, a variantes de base biológica en sus instalaciones europeas. Este movimiento no solo integra hasta un 30% de contenido de base biológica, sino que también logra una reducción de hasta el 25% en la huella de carbono del producto en comparación con los grados estándar.

- Junio de 2024: Meridian Adhesives Group (Meridian), fabricante e innovador de adhesivos de alto rendimiento, anunció la adquisición de Bondloc UK Ltd, un fabricante de adhesivos especiales con sede en el Reino Unido.

Alcance del Informe del Mercado Europeo de Adhesivos Acrílicos

El adhesivo acrílico es un adhesivo estructural de curado rápido y alta resistencia, conocido frecuentemente como metacrilato de metilo (MMA), diseñado para unir materiales diversos, incluidos metales, plásticos y compuestos. Es conocido por su resistencia a la intemperie, la humedad, la luz UV y los productos químicos, lo que lo hace ideal tanto para aplicaciones estructurales interiores como exteriores.

El informe del mercado europeo de adhesivos acrílicos está segmentado por industria de usuario final, tecnología y país. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje y otras industrias de usuarios finales. Por tecnología, el mercado está segmentado en reactivo, de base solvente, adhesivos curados por UV y de base acuosa. El informe también cubre tamaños de mercado y pronósticos para 6 países de la región. Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Otras Industrias de Usuarios Finales |

| Reactivo |

| De base solvente |

| Curado por UV |

| De base acuosa |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Nórdicos |

| Resto de Europa |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Otras Industrias de Usuarios Finales | |

| Por Tecnología | Reactivo |

| De base solvente | |

| Curado por UV | |

| De base acuosa | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos acrílicos.

- Producto - Todos los productos de adhesivos acrílicos son considerados en el mercado estudiado

- Resina - En el alcance del estudio se consideran diferentes tipos de monómeros de acrilato, como el acrilato de 2-etilhexilo y el acrilato de butilo

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos de base acuosa, de base solvente, reactivos, termofusibles y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción