Tamaño y Participación del Mercado de Adhesivos en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en Italia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos en Italia se expanda desde USD 1,56 mil millones en 2025 y USD 1,64 mil millones en 2026 hasta USD 2,14 mil millones en 2031, registrando una CAGR del 5,47% entre 2026 y 2031. Las formulaciones base agua y de fusión en caliente para embalaje se dispararon impulsadas por la logística del comercio electrónico, que elevó la producción de cajas de cartón corrugado en nuevas instalaciones como la planta de 200.000 toneladas de Progroup en Cessalto. Los volúmenes relacionados con la construcción pivotaron desde la renovación residencial subvencionada hacia la infraestructura del Plan Nacional de Recuperación y Resiliencia, redirigiendo la demanda hacia espumas de poliuretano y sellantes de silicona. La caída del sector automotriz pesó sobre el tonelaje total tras la reducción del 20% en la producción de Stellantis en 2025, aunque la adopción de vehículos eléctricos preservó la demanda de epoxi estructural y poliuretano en ensamblajes de baterías. Mientras tanto, la volatilidad de los precios del etileno y el propileno comprimió los márgenes de las líneas acrílicas y VAE, orientando a los formuladores hacia contratos de materias primas con cobertura.

Conclusiones Clave del Informe

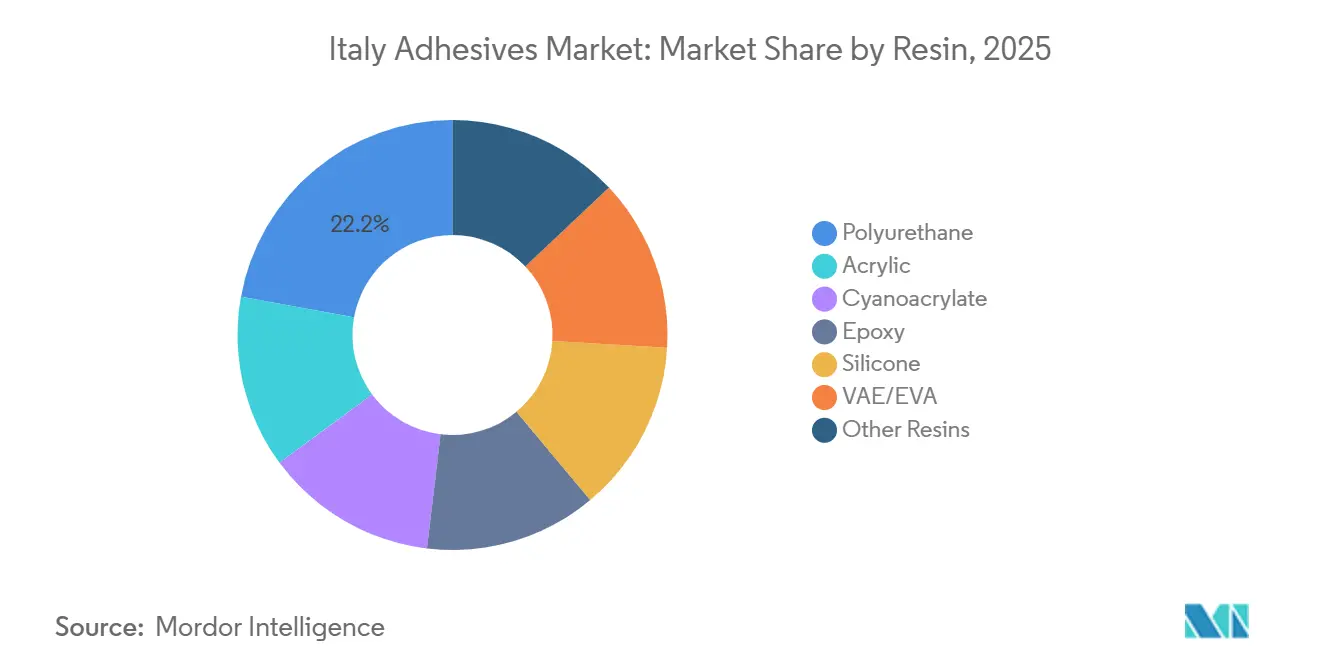

- Por resina, el poliuretano lideró con una participación del 22,15% en el Mercado de Adhesivos en Italia en 2025. Se prevé que el VAE/EVA se expanda a una CAGR del 6,47% hasta 2031, siendo la familia de resinas de mayor crecimiento en el Mercado de Adhesivos en Italia.

- La tecnología base agua representó el 54,18% del tamaño del Mercado de Adhesivos en Italia en 2025. Se espera que la tecnología de fusión en caliente crezca a una CAGR del 6,21% durante el período de previsión (2026-2031).

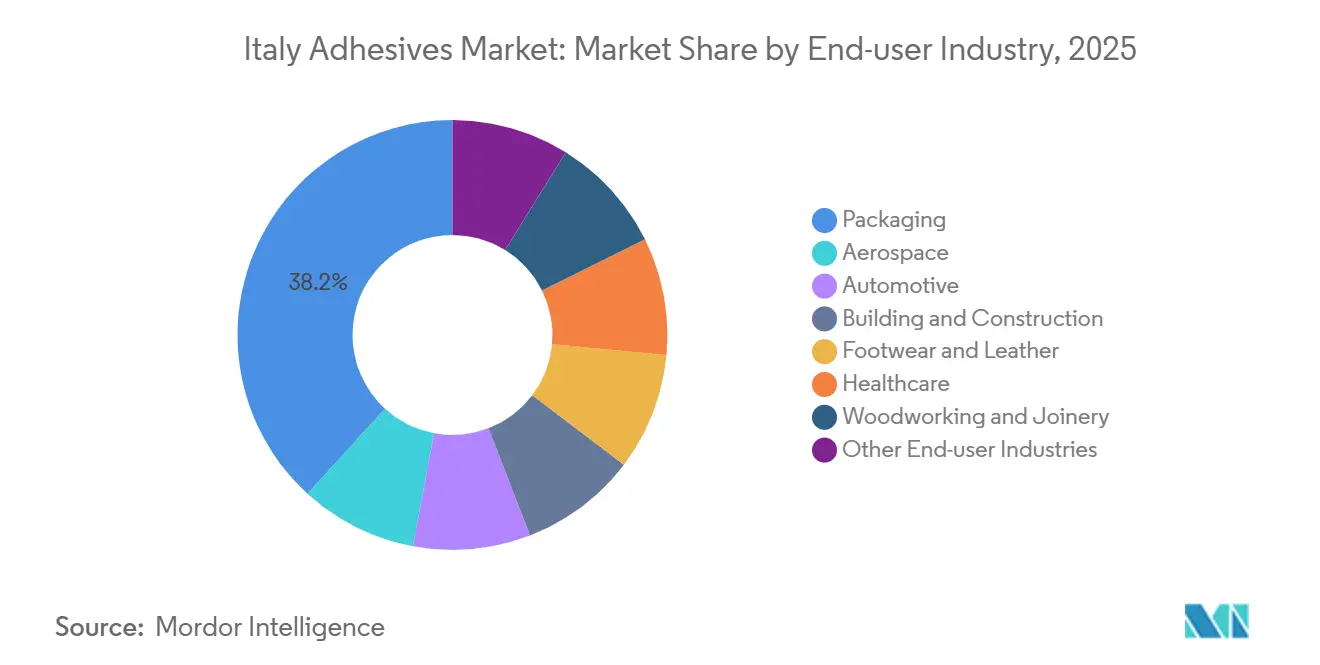

- Los usuarios finales del sector embalaje captaron el 38,22% del volumen en 2025 y se proyecta que crezcan a una CAGR del 6,82%, la más alta entre todos los segmentos de aplicación en el Mercado de Adhesivos en Italia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del embalaje para comercio electrónico | +1.2% | Nacional, concentrado en los centros logísticos de Lombardía y Véneto | Corto plazo (≤ 2 años) |

| Incentivos de la Ola de Renovación de la UE | +0.9% | Nacional, con énfasis en la infraestructura del sur de Italia | Mediano plazo (2-4 años) |

| Aligeramiento de peso en automoción y baterías para vehículos eléctricos | +0.7% | Nacional, clústeres automotrices de Piamonte y Emilia-Romaña | Mediano plazo (2-4 años) |

| Presión regulatoria de bajo contenido en COV (REACH/COV) | +0.6% | A nivel de la UE, adopción impulsada por el cumplimiento normativo en Italia | Largo plazo (≥ 4 años) |

| Clústeres de exportación de muebles de lujo | +0.5% | Distritos de muebles de Brianza, Marcas y Véneto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Embalaje para Comercio Electrónico

Los centros de distribución de Italia se multiplicaron en Lombardía y Véneto durante 2025, llevando la producción de cartón corrugado a máximos históricos e impulsando la demanda de mezclas de almidón base agua y emulsiones VAE que curan rápidamente sin contaminar las superficies en contacto con alimentos. La adopción de fusiones en caliente de sellado en frío en envolturas de confitería reduce el consumo de energía en un 30% por metro lineal, mientras que los laminados de papel monomaterial requieren adhesivos especializados que resistan la delaminación durante el proceso de reciclado. Los actores con pilotos de recubrimiento y laboratorios de reología ganaron cuota de mercado a medida que los propietarios de marcas impusieron objetivos de reciclabilidad. Las líneas automatizadas de sellado de cajas reforzaron aún más la tracción de la fusión en caliente, sustentando la trayectoria ascendente del Mercado de Adhesivos en Italia. Los líderes del mercado invirtieron en agentes de pegajosidad de base biológica para proteger las cadenas de suministro frente a la volatilidad petroquímica.

Incentivos de la Ola de Renovación de la UE

Más de EUR 8.600 millones fluyeron hacia reformas de eficiencia energética entre 2021 y 2025, sosteniendo la demanda de espumas de poliuretano y sellantes de silicona hasta 2025[1]Comisión Europea, "Plan Nacional de Recuperación y Resiliencia de Italia," ec.europa.eu. Cuando el incentivo Superbonus 110% finalizó en enero de 2026, el impulso residencial se debilitó, pero la electrificación ferroviaria, las mejoras sísmicas en escuelas y la rehabilitación de puentes tomaron el relevo bajo los presupuestos del Plan Nacional de Recuperación y Resiliencia. Los adhesivos estructurales epoxi y las cintas acrílicas aparecen ahora de forma habitual en los pliegos de obras públicas que estipulan una durabilidad de 50 años. Proveedores nacionales como MAPEI ampliaron sus líneas de impermeabilización para alinearse con las cláusulas de aprovisionamiento local, reforzando la competitividad regional en el Mercado de Adhesivos en Italia.

Aligeramiento de Peso en Automoción y Baterías para Vehículos Eléctricos

Aunque Stellantis fabricó solo 379.706 unidades en 2025, las matriculaciones italianas de híbridos enchufables aumentaron un 86,6% y los vehículos eléctricos de batería un 44%[2]ANFIA, "Estadísticas de Producción Automotriz 2025," anfia.it. Las arquitecturas de vehículos eléctricos demandan epoxis térmicamente conductores para el encapsulado de baterías y poliuretanos con bajo contenido de isocianato libre como Sika Purform para tareas de acristalamiento, amortiguando así el tonelaje global. Los proveedores de primer nivel emplean acrílicos curados por UV para el pegado de molduras y reducir los tiempos de ciclo, mientras que Huntsman y Dow compiten en velocidad de curado y alineación del coeficiente de expansión con las carcasas de aluminio. El giro hacia la electrificación sostiene, por tanto, formulaciones de alto rendimiento y mayor margen dentro del Mercado de Adhesivos en Italia.

Presión Regulatoria de Bajo Contenido en COV (REACH/COV)

Desde agosto de 2023, todo trabajador que manipule poliuretano con menos del 0,1% de isocianato libre debe completar una formación certificada, con un coste de EUR 500-1.500 por empleado. Esta carga orienta a los pequeños talleres de muebles hacia dispersiones de poliuretano base agua que evitan la obligación. Los límites de EMICODE EC1 PLUS y la Directiva de Pinturas de la UE configuran conjuntamente las hojas de ruta de los formuladores, acelerando la eliminación de monómeros residuales y la migración hacia poliéteres terminados en silano que ofrecen una resistencia similar sin isocianatos. El cumplimiento normativo se ha convertido en un diferenciador de marketing dentro del Mercado de Adhesivos en Italia, ayudando a las multinacionales a fidelizar clientes mediante formación integrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las materias primas petroquímicas | -0.8% | Global, impacto agudo en los importadores italianos | Corto plazo (≤ 2 años) |

| Costes de formación en diisocianatos bajo REACH | -0.4% | A nivel de la UE, concentrado en regiones con alta presencia de pymes | Mediano plazo (2-4 años) |

| Brecha de mano de obra cualificada para dispensación robótica | -0.3% | Nacional, zonas industriales de Piamonte y Lombardía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas Petroquímicas

El etileno osciló entre USD 610 y USD 740 por tonelada y el propileno entre USD 690 y USD 810 a principios de 2026, erosionando los márgenes de los productores de acrílico y VAE sin cobertura. Las interrupciones en el transporte marítimo desde Oriente Medio elevaron las primas de flete y seguro, mientras que la próxima expansión de BASF en MDI en Luisiana podría no aliviar a Europa debido a los compromisos de absorción en América del Norte. Los formuladores italianos más pequeños absorben los impactos mediante traslados de precios diferidos, drenando el capital circulante y amenazando el suministro justo a tiempo a los convertidores de embalaje que sustentan el Mercado de Adhesivos en Italia.

Costes de Formación en Diisocianatos bajo REACH

Los gastos de cumplimiento ascienden a EUR 10.000 para un taller de 10 personas, absorbiendo porciones considerables del margen operativo del 7-12% típico en la carpintería artesanal. La transición hacia dispersiones de poliuretano base agua y poliéteres terminados en silano se acelera, mientras que los proveedores más grandes aprovechan sus centros de formación internos —siendo el Centro de Procesos de Unión de Henkel un ejemplo destacado— para convertir la regulación en fidelización de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Poliuretano Ancla la Participación, el VAE/EVA Lidera el Crecimiento

El poliuretano capturó el 22,15% de la participación del Mercado de Adhesivos en Italia en 2025, ya que su perfil de relleno de huecos y curado por humedad dominó las líneas de parabrisas y paneles de aislamiento. Sika Purform mantiene el isocianato libre por debajo del 0,1%, permitiendo a los fabricantes de equipos originales eludir la formación exigida por REACH. Se prevé que el VAE/EVA registre una CAGR del 6,47% hasta 2031, impulsado por los avances en embalaje de cartón corrugado y los objetivos de reversibilidad en carpintería. El tamaño del Mercado de Adhesivos en Italia para estos copolímeros se proyecta que crezca de forma constante a medida que se expandan los volúmenes del comercio electrónico. Los nichos de acrílico, epoxi, cianoacrilato y silicona persisten, con los límites de formaldehído de REACH reduciendo la demanda de fenólicos y urea-formaldehído.

Una segunda ola de innovación está reconfigurando las jerarquías de productos. Los acrílicos curados por UV logran tiempos de curado inferiores a cinco segundos en cintas sensibles a la presión, ampliando su presencia en el acabado interior de automóviles. Los poliéteres terminados en silano desplazan a las siliconas catalizadas con estaño en el acristalamiento de fachadas al ofrecer una resistencia meteorológica comparable sin los inconvenientes de los organoestánnicos. Las dispersiones de poliuretano base agua como Polynt Urotuf alcanzan ahora menos de 30 g/L de COV, satisfaciendo fácilmente EMICODE EC1 PLUS y protegiendo la cuota dentro del Mercado de Adhesivos en Italia.

Por Tecnología: El Dominio de la Base Agua se Encuentra con la Aceleración de la Fusión en Caliente

Las formulaciones base agua representaron el 54,18% de la participación de mercado en 2025, ya que los límites de la Directiva de Pinturas de la Unión Europea (UE) presionaron a los convertidores a reducir el uso de solventes. Las fusiones en caliente están alcanzando ese nivel a una CAGR del 6,21% hasta 2031, gracias a las poliolefinas metalocénicas que mojan películas de baja energía superficial y los grados de sellado en frío que protegen la confitería sensible al calor.

Los adhesivos reactivos siguen siendo indispensables para uniones estructurales y el encapsulado de componentes electrónicos. Las líneas base solvente retroceden hacia el calzado y el cuero, aunque los productos base agua de dos componentes de Frabo Adesivi ahora los desafían en tapicería. Las plataformas de curado UV apoyan el ensamblaje automotriz de alta velocidad, mientras que las formulaciones híbridas de poliéter terminado en silano, libres de isocianato y solvente, abren nuevas puertas de especificación en la construcción pública, ampliando aún más el Mercado de Adhesivos en Italia.

Por Industria Usuaria Final: El Embalaje Lidera, la Automoción Pivota hacia los Vehículos Eléctricos

El embalaje representó el 38,22% del volumen de 2025 y se proyecta que crezca más rápido a una CAGR del 6,82% durante el período de previsión (2026-2031), impulsado por la proliferación de cajas de cartón corrugado en torno a Cessalto y la expansión de las redes de distribución. Los requisitos de construcción y edificación se reorientan hacia proyectos civiles del Plan Nacional de Recuperación y Resiliencia, amortiguando la caída posterior al Superbonus en la renovación residencial.

La demanda automotriz cayó con la producción de Stellantis, aunque el crecimiento de los vehículos eléctricos sostuvo la demanda de epoxis para gestión térmica y poliuretanos de bajo contenido en isocianato. Los distritos de muebles continúan especificando fusiones en caliente de EVA y poliuretano para el canteado, manteniendo un pilar vital de consumo doméstico. Los clústeres de calzado en Marcas aún dependen del cloropreno base solvente, aunque la migración hacia dispersiones base agua es visible a medida que las marcas de lujo elevan los umbrales de sostenibilidad.

Análisis Geográfico

El norte de Italia concentra la mayor parte de los envíos de adhesivos, con Lombardía y Véneto responsables por sí solos de casi la mitad de la demanda relacionada con el embalaje. Las expansiones de capacidad de cartón corrugado, incluida la nueva planta de Progroup, intensifican el aprovisionamiento local de mezclas de almidón base agua, anclando la solidez regional en el Mercado de Adhesivos en Italia. Piamonte y Emilia-Romaña albergan proveedores automotrices y de primer nivel donde los grados de poliuretano reactivo y epoxi dominan las líneas de unión de parabrisas, baterías y estructuras.

Los distritos centrales, especialmente Marcas y Toscana, sostienen la demanda de poliuretano base solvente y base agua a través de talleres de calzado, artículos de cuero y tapicería de alta gama. El clúster de muebles de Brianza en Lombardía registra el mayor consumo per cápita de fusiones en caliente de EVA para el canteado, mientras que los exportadores de muebles de baño de Véneto prefieren cada vez más los grados activados por láser para acceder a los canales de cocinas premium en Estados Unidos.

Las regiones del sur siguen siendo más pequeñas, pero ganan tracción a través de la infraestructura financiada por el Plan Nacional de Recuperación y Resiliencia. La electrificación ferroviaria en Apulia y los refuerzos sísmicos en Sicilia importan volúmenes significativos de sistemas de anclaje epoxi y cintas acrílicas de barrera de vapor. Aunque el tonelaje absoluto es inferior al del norte, las tasas de crecimiento más elevadas podrían ampliar el equilibrio geográfico dentro del Mercado de Adhesivos en Italia durante el horizonte de previsión.

Panorama Competitivo

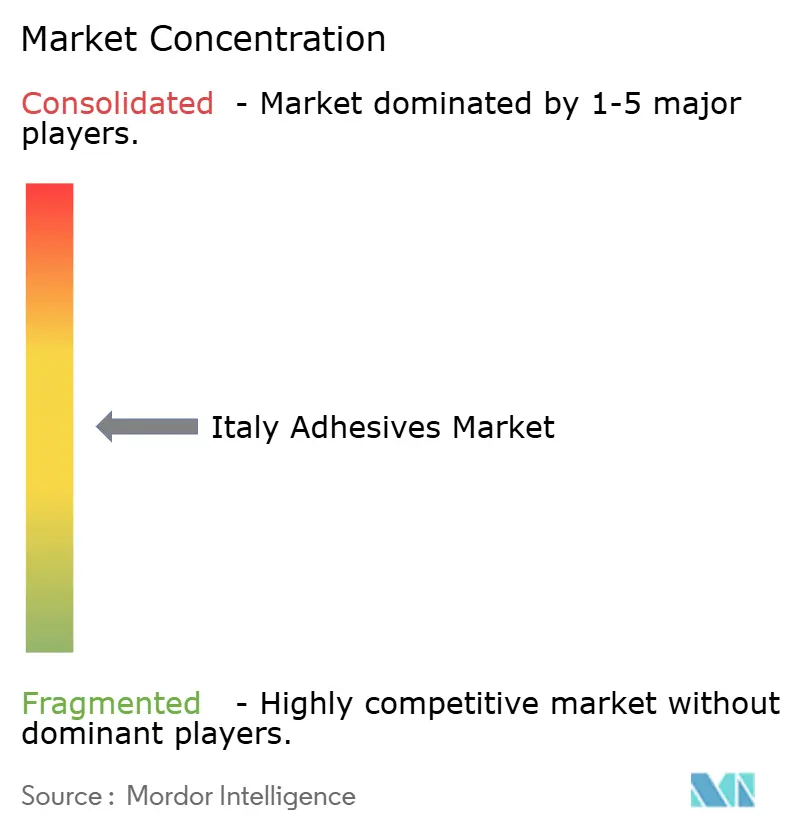

El Mercado de Adhesivos en Italia está moderadamente fragmentado. La estratificación tecnológica persiste. Los proveedores de primer nivel del sector automotriz emplean dispensación robótica y líneas de curado UV que favorecen a los grandes proveedores que ofrecen contratos de formación y servicio. Los talleres de muebles artesanales mantienen los grados heredados base solvente debido a restricciones de capital. El mercado resultante a dos velocidades permite a los actores de escala consolidar cuota mientras los especialistas en nichos defienden sus territorios mediante personalización y respuesta rápida, reforzando un Mercado de Adhesivos en Italia moderadamente concentrado.

Líderes de la Industria de Adhesivos en Italia

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GE Aerospace anunció planes para invertir EUR 77 millones en Italia con el fin de mejorar las capacidades de fabricación avanzada y pruebas en múltiples programas de motores comerciales y de defensa. Esto puede contribuir a impulsar la demanda global de adhesivos en el país.

- Enero de 2026: Stellantis anunció planes para aumentar los turnos de producción en varias plantas de Italia e introducir nuevos modelos para alcanzar el objetivo de incrementar la producción local a partir de 2026. Esto puede contribuir a impulsar la demanda global de adhesivos en el país.

Alcance del Informe del Mercado de Adhesivos en Italia

Los adhesivos, incluidos la cola y la pasta, unen dos superficies entre sí, impidiendo su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su adherencia, lo que les permite pegarse a materiales como madera, metal o piel.

El Mercado de Adhesivos en Italia está segmentado por resina, tecnología e industria usuaria final. Por Resina, el mercado se segmenta en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por Tecnología, el mercado se segmenta en adhesivos base agua, base solvente, reactivos, de fusión en caliente y curados por UV. Por Industria Usuaria Final, el mercado se segmenta en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias usuarias finales. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Fusión en Caliente |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias Usuarias Finales |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Fusión en Caliente |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Industria Usuaria Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos se consideran en el mercado estudiado

- Resina - En el alcance del estudio se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos Base Agua, Base Solvente, Reactivo, Fusión en Caliente y Curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. En un adhesivo UV, una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. La capacidad del adhesivo para resistir la desintegración causada por altas temperaturas es un aspecto de un sistema complejo de circunstancias. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede suponer una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos ni de aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas, adhesivos y barnices de base acuosa, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como planchas de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción