Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

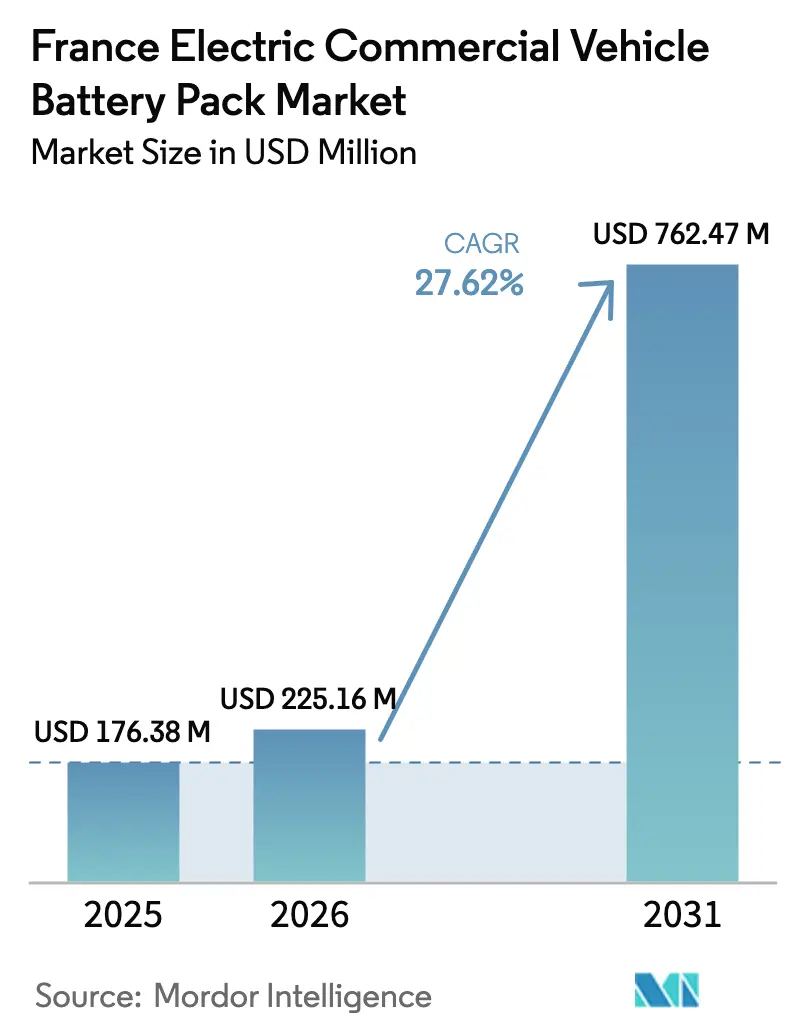

| Tamaño del mercado en el año base (2025) | 176.38 Millones de dólares |

| Tamaño del Mercado (2026) | 225.16 Millones de dólares |

| Tamaño del Mercado (2031) | 762.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos de Francia por Mordor Intelligence

Se espera que el tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos crezca de USD 176,38 millones en 2025 a USD 225,16 millones en 2026, y se prevé que alcance USD 762,47 millones en 2031 con una CAGR del 27,62% durante el período 2026-2031. Las estrictas regulaciones de electrificación de flotas establecidas en la legislación climática nacional aceleran el cambio hacia el transporte de cero emisiones en las ciudades. Estas normas agilizan las adquisiciones de vehículos y clarifican las previsiones de demanda, ayudando a los proveedores a estabilizar la planificación de la producción y reducir la volatilidad de los volúmenes del sector automotriz.

En Europa, los estándares de emisiones para vehículos pesados están impulsando a los operadores de flotas de largo recorrido a realizar pedidos con mayor anticipación para cumplir los objetivos establecidos. La caída de los costes de las baterías hace que los vehículos comerciales eléctricos sean más competitivos, con costes totales de propiedad que se acercan a la paridad con las opciones diésel. Las exenciones reglamentarias para límites de peso más elevados en los camiones eléctricos eliminan las desventajas de carga útil y permiten instalar paquetes de baterías de mayor capacidad. Los programas de arrendamiento respaldados por empresas de suministro eléctrico están mejorando los valores residuales y reduciendo los riesgos financieros, facilitando la transición para los operadores de flotas.

Conclusiones Clave del Informe

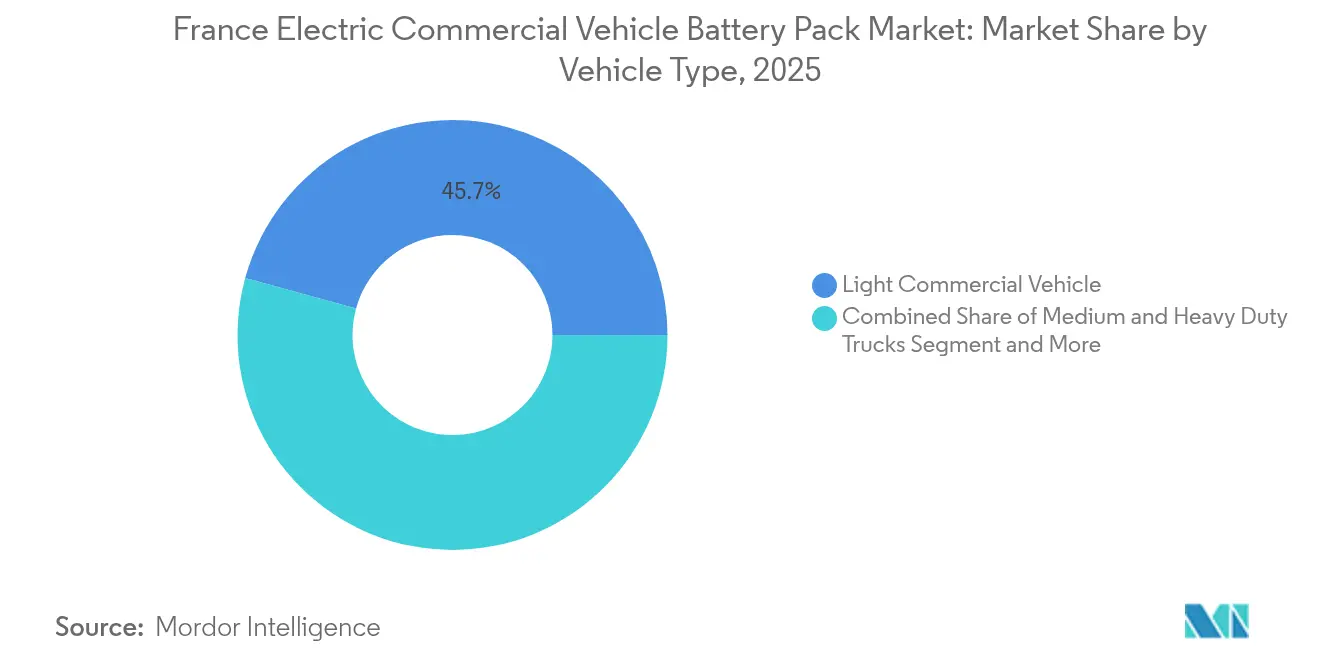

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 45,73% de la participación del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025; se proyecta que los camiones medianos y pesados avancen a una CAGR del 28,26% hasta 2031.

- Por tipo de propulsión, los modelos eléctricos de batería capturaron el 76,64% de la participación del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025, y se proyecta que crezcan a una CAGR del 27,96% hasta 2031.

- Por química, el fosfato de hierro y litio representó una participación del 40,98% del tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que el fosfato de hierro manganeso y litio está establecido para expandirse a una CAGR del 27,92%.

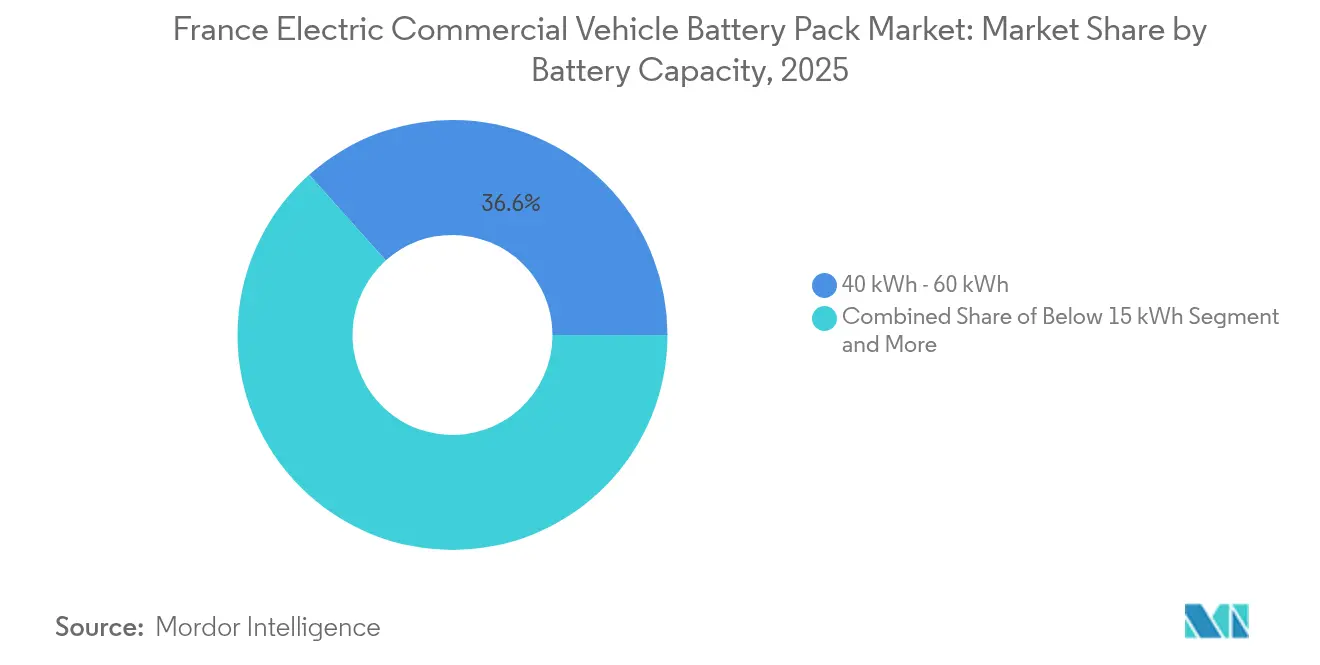

- Por capacidad, los paquetes de 40–60 kWh comandaron el 36,62% del tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025; los paquetes de 100–150 kWh lideraron el crecimiento con una CAGR del 27,65%.

- Por forma de batería, los diseños prismáticos representaron el 48,62% del tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025 y se espera que continúen creciendo a una CAGR del 28,21%.

- Por clase de voltaje, los sistemas de 400–600 V controlaron el 56,54% del tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que las plataformas de 600–800 V muestran una CAGR del 28,37%.

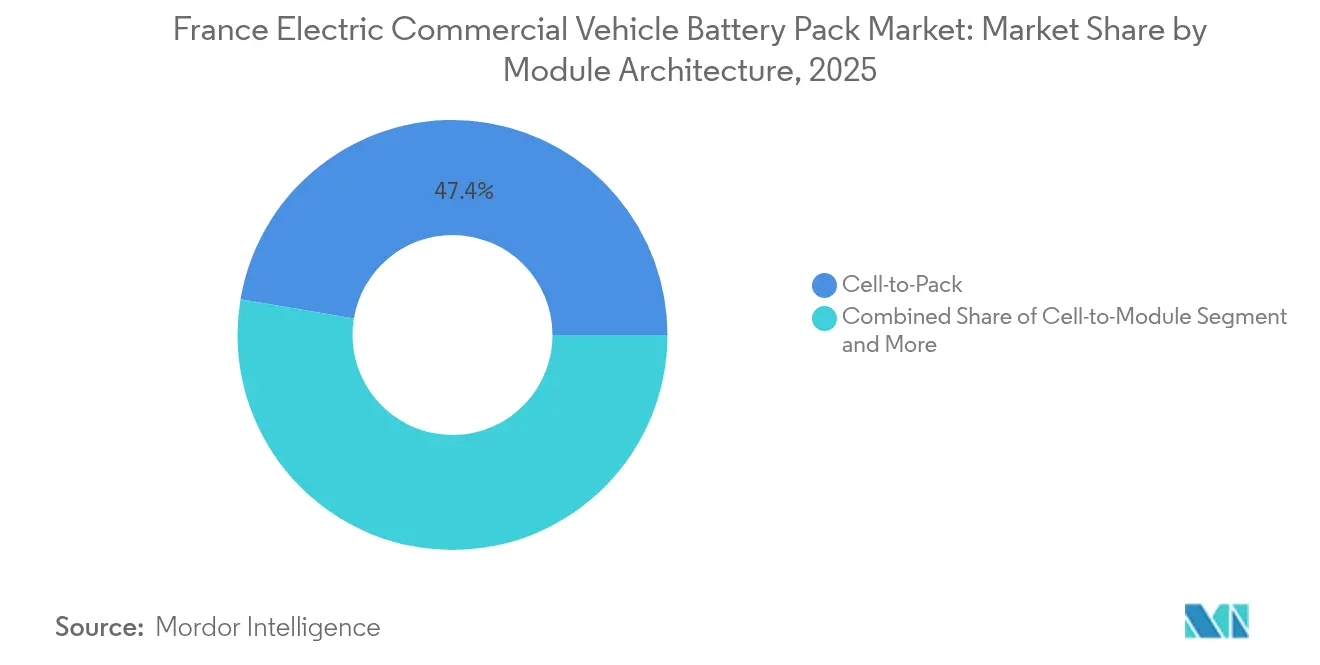

- Por arquitectura de módulo, las soluciones de célula a paquete representaron el 47,35% del tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025, y registraron la CAGR más alta del 27,74% hasta 2031.

- Por componente, el cátodo representó el 37,58% del tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025; sin embargo, el separador registró la CAGR más alta del 27,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de Electrificación de Flotas (Ley Climática) | +6.2% | Nacional, concentrado en 43 ciudades ZFE | Corto plazo (≤ 2 años) |

| Caída del Coste de Baterías (Escala e Importaciones) | +4.8% | Nacional con integración en la cadena de suministro de la UE | Mediano plazo (2-4 años) |

| Zonas de Cero Emisiones en Ciudades | +3.1% | Centros urbanos: París, Lyon, Marsella, Toulouse | Corto plazo (≤ 2 años) |

| Cambio en el TCO de Camiones Eléctricos (Exenciones de Peso) | +2.9% | Corredores de carga nacionales | Mediano plazo (2-4 años) |

| Fosfato de Hierro Manganeso y Litio para la Seguridad de Autobuses | +1.7% | Redes de transporte público en todo el país | Mediano plazo (2-4 años) |

| Arrendamiento de Segunda Vida (Empresas de Suministro Eléctrico) | +1.4% | Puntos de integración de la red eléctrica nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Rápidos Objetivos de Electrificación de Flotas Impulsan una Demanda Sin Precedentes

La Ley Climática y de Resiliencia de Francia prohíbe los vehículos comerciales diésel a partir de 2025, lo que obliga a los operadores de flotas a realizar pedidos inmediatos de baterías en grandes volúmenes a pesar de una economía a largo plazo no comprobada[1]"Zones à Faibles Émissions-Mobilité,", Ministerio de Transición Ecológica, ecologie.gouv.fr. La aplicación mediante multas automáticas comprime los ciclos de adquisición de 3–5 años a aproximadamente 12–18 meses, lo que desborda la planificación de los proveedores y crea cuellos de botella temporales en la asignación de recursos. Las normas de durabilidad Euro 7 que imponen una retención del 75% de la capacidad en las furgonetas N1 orientan aún más a los compradores hacia químicas premium con una vida útil de ciclo probada.

La Caída de los Costes de las Baterías Acelera la Viabilidad Comercial

Los costes de los paquetes de baterías han disminuido de forma constante en los últimos años debido al aumento de la capacidad de producción y a las colaboraciones industriales estratégicas. Las iniciativas de fabricación a gran escala en Europa están desbloqueando economías de escala, reduciendo aún más los costes. Mientras tanto, las baterías de fosfato de hierro y litio de bajo coste procedentes de China están intensificando la competencia, presionando a los fabricantes nacionales a mejorar su eficiencia o arriesgarse a perder cuota de mercado.

Estos cambios en los costes están transformando el transporte urbano. En Francia, las flotas de reparto eléctrico se acercan a la paridad de costes con los vehículos diésel, lo que señala una probable transición hacia la movilidad eléctrica en la logística urbana en los próximos años.

Las Zonas de Cero Emisiones Crean una Concentración Geográfica de la Demanda

El salto de 11 a 43 ZFE en un año canaliza el 60% de los registros comerciales en París, Lyon y Marsella, creando puntos calientes urbanos que ponen a prueba la capacidad de carga y la densidad del servicio posventa [2]"Observatoire des Zones à Faibles Émissions,", ADEME, ademe.fr. La aplicación automática mediante reconocimiento de matrículas elimina las lagunas de cumplimiento, por lo que los operadores adelantan la electrificación en las ciudades densas y trasladan los mínimos de demanda a las regiones suburbanas.

Las Exenciones de Peso Transforman la Economía de los Camiones Eléctricos

Los reguladores europeos han establecido límites de peso más elevados para los camiones eléctricos, una medida que no se extiende a los vehículos diésel. Este cambio aborda el peso adicional de las baterías en los camiones eléctricos, permitiéndoles igualar las capacidades de carga útil de sus homólogos diésel.

Además, las políticas de peaje actualizadas en el marco de la Euroviñeta ofrecen incentivos económicos para opciones de transporte más ecológicas. Estas reducciones de peaje reducen notablemente los gastos operativos de los camiones eléctricos, acelerando el camino hacia la paridad de costes con el diésel en el transporte de mercancías de largo recorrido [3]"Propuesta de Reglamento sobre Normas de CO₂ para Vehículos Pesados,", Comisión Europea, europa.eu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barrera de Coste para Flotas de PYME | -2.3% | Nacional, concentrado en zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Brecha de Suministro de Células (Antes de 2026) | -1.8% | Restricciones de capacidad de fabricación nacional | Mediano plazo (2-4 años) |

| Carga del Pasaporte de Batería | -1.4% | Cumplimiento normativo a nivel de la UE | Mediano plazo (2-4 años) |

| Retrasos en la Red Eléctrica para la Carga en Megavatios | -0.9% | Principales corredores de carga y zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Barreras de Coste para las Flotas de PYME Persisten a Pesar de los Incentivos

A pesar de la disponibilidad de importantes subvenciones gubernamentales destinadas a facilitar la transición, las furgonetas eléctricas siguen requiriendo una inversión inicial notablemente mayor que sus equivalentes diésel. Esta carga financiera supone un reto importante, especialmente para los pequeños operadores de flotas con presupuestos a menudo limitados.

Agravando el problema, las empresas de arrendamiento tradicionales siguen siendo reacias a adoptar plenamente los vehículos comerciales eléctricos. Sus reservas surgen de incertidumbres sobre el valor a largo plazo de los paquetes de baterías en situaciones de alto kilometraje, una preocupación agravada por la falta de pruebas exhaustivas en el mundo real.

La Capacidad de Producción Nacional Va a la Zaga del Crecimiento de la Demanda

La producción de células de batería en Francia va a la zaga de la demanda del mercado, y esta brecha está prevista que continúe durante varios años. Aunque se están preparando importantes ampliaciones industriales, no estarán plenamente operativas durante algún tiempo, lo que obliga a los fabricantes a depender de las importaciones.

La dependencia de proveedores extranjeros, especialmente de Asia, está alargando los plazos de entrega y reforzando el poder de fijación de precios de estas entidades externas. En consecuencia, el sector europeo de vehículos eléctricos se enfrenta a desafíos en la cadena de suministro y a crecientes presiones de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de los Vehículos Comerciales Ligeros con Potencial al Alza de los Camiones Pesados

Los vehículos comerciales ligeros capturaron el 45,73% de la participación del mercado francés de paquetes de baterías para vehículos comerciales eléctricos en 2025, lo que refleja su adecuación a los patrones de entrega urbana impuestos por las zonas de cero emisiones (ZFE). Sus paquetes estandarizados de 40–60 kWh se ajustan a los límites de kilometraje diario y permiten una alta escala de producción, lo que reduce los costes por kilovatio-hora para los compradores de flotas. La aplicación de las ZFE mediante el reconocimiento automático de matrículas elimina las lagunas de cumplimiento y consolida la demanda de las flotas de mensajería, correos y servicios concentradas en París, Lyon y Marsella. Las normas de exención de peso añaden hasta 2 toneladas de masa permitida, por lo que las pérdidas de carga útil que antes disuadían la adopción de las furgonetas eléctricas ya no amenazan los ingresos en las rutas urbanas densas.

Los camiones medianos y pesados registran la CAGR más rápida del 28,26% hasta 2031, ya que los paquetes de 100–150 kWh se combinan con trenes de transmisión de 600–800 V para alcanzar los objetivos de electrificación de largo recorrido. Las operaciones neutras en carga útil, posibilitadas por la exención, aceleran la sustitución en los corredores de carga clave, especialmente donde los cargadores de megavatios reducen los tiempos de espera a menos de 45 minutos. Las flotas de autobuses municipales siguen siendo el segmento de menor volumen, pero marcan el ritmo de adopción tecnológica porque las químicas de LMFP (fosfato de hierro manganeso y litio) ignífugas satisfacen los estrictos requisitos de seguros de los depósitos. En conjunto, la diversificación por tipo de vehículo equilibra la exposición de los proveedores entre la demanda urbana de ciclo rápido y las rampas de camiones pesados a más largo plazo que siguen el desarrollo de infraestructuras.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Consolidan su Liderazgo

Los modelos eléctricos de batería representaron el 76,64% de los envíos del segmento en 2025, ya que los operadores de flotas priorizan la simplicidad mecánica y los menores costes de servicio frente a la flexibilidad de los híbridos enchufables. El frenado regenerativo mejora la recuperación de energía durante los ciclos de conducción de arranque y parada, ampliando la autonomía real sin añadir masa al paquete. Los mayores incentivos de compra para los vehículos totalmente eléctricos frente a los PHEV (vehículos híbridos enchufables) inclinan aún más las ecuaciones del coste total de propiedad a favor de los trenes de transmisión totalmente eléctricos.

Los híbridos enchufables conservan un nicho entre los transportistas regionales que necesitan respaldo diésel mientras madura la cobertura de carga. Sin embargo, su participación continúa disminuyendo a medida que las arquitecturas de 600–800 V ofrecen capacidades de recarga rápida para los vehículos eléctricos de batería. Los datos de las flotas muestran que una vez que el kilometraje diario supera regularmente los 150–200 km dentro de las ZFE, los BEV (vehículos eléctricos de batería) superan a los híbridos en combustible, mantenimiento y penalizaciones por incumplimiento. A medida que los corredores franceses añaden cargadores de alta potencia, los operadores optan cada vez más por retirar los PHEV al final del arrendamiento en lugar de renovarlos, consolidando los BEV como el estándar de propulsión para los usos comerciales.

Por Química de Batería: El LFP Centrado en el Coste Se Enfrenta al Auge del LMFP Impulsado por la Seguridad

El fosfato de hierro y litio aseguró una participación del 40,98% en 2025 porque su favorable perfil EUR/kWh se ajusta a los presupuestos de las furgonetas de paquetería y el transporte de mercancías regional. La inherente estabilidad térmica de esta química también se adapta a los depósitos urbanos que carecen de elaborados sistemas de supresión de incendios.

El fosfato de hierro manganeso y litio es la química de más rápido crecimiento, con una CAGR del 27,92%, impulsada por las licitaciones de autobuses municipales que ahora especifican umbrales mejorados de fuga térmica tras varios incendios de alto perfil. La densidad de 160–180 Wh/kg del fosfato de hierro manganeso y litio ayuda a los autobuses a cumplir los objetivos de autonomía sin recurrir a mezclas de NMC (Óxido de Níquel-Manganeso-Cobalto) más ricas en níquel y de mayor precio. Las variantes tradicionales de NMC siguen siendo atractivas para los camiones pesados sensibles a la carga útil, mientras que el NCA (Óxido de Litio Níquel Cobalto Aluminio) y el LTO (Óxido de Litio Titanio) sirven para aplicaciones nicho de alto rendimiento o ciclo de vida extremo. Por lo tanto, los proveedores adaptan sus carteras en función de los vectores de coste, seguridad y densidad de energía, en lugar de apostar por una única hoja de ruta química.

Por Capacidad: Los Paquetes de Gama Media Dominan, las Unidades de Alta Capacidad se Aceleran

El tamaño del mercado francés de paquetes de baterías para vehículos comerciales eléctricos, atribuible a los paquetes de 40–60 kWh, capturó el 36,62% en 2025 porque esta ventana cubre el 90% de las misiones de entrega urbana bajo las restricciones de las ZFE. La estandarización permite a los fabricantes de equipos originales distribuir el coste de las herramientas entre múltiples plataformas de furgonetas, garantizando al mismo tiempo una recarga en menos de 60 minutos en los cargadores urbanos de 150 kW existentes.

Las baterías de alta capacidad de 100–150 kWh registran la CAGR más alta del 27,65% a medida que las flotas de largo recorrido pivotan hacia camiones eléctricos que aprovechan las exenciones de peso en las combinaciones de 40 toneladas. Los operadores prefieren un único paquete grande frente a arquitecturas de doble paquete para reducir la complejidad del mantenimiento y simplificar los cálculos residuales al final del arrendamiento. Las unidades por debajo de 15 kWh y de 15–40 kWh permanecen confinadas a los híbridos enchufables y las plataformas elevadoras especiales, mientras que los paquetes por encima de 150 kWh esperan una mayor cobertura de carga en megavatios antes de escalar en volumen.

Por Forma de Batería: Las Células Prismáticas Optimizan los Interiores Comerciales

Los formatos prismáticos representaron el 48,62% de los envíos en 2025 y continúan registrando una CAGR del 28,21% porque su geometría rectangular maximiza el volumen del suelo de la carrocería y simplifica la integración de la placa de refrigeración líquida. La carcasa estable también facilita el servicio en campo, permitiendo intercambios de módulos más rápidos durante las estrechas ventanas de entrega.

Las aplicaciones sensibles al coste a menudo prefieren las células cilíndricas, gracias a su amplia disponibilidad y precios competitivos. Sin embargo, en entornos con espacio limitado como las furgonetas de reparto, donde maximizar el volumen del chasis es primordial, la forma redonda de estas células puede resultar ineficiente. Las células tipo bolsa, frecuentemente utilizadas en equipos de flota ligeros, ofrecen flexibilidad de diseño. Sin embargo, tienen el inconveniente de necesitar protección mecánica adicional, lo que complica el embalaje y eleva los costes. Por otro lado, las células prismáticas se están convirtiendo en la opción preferida de los operadores de flotas. Su forma rectangular no solo simplifica el ensamblaje, sino que también reduce el peso total del vehículo, convirtiéndolas en una opción destacada en los diseños comerciales.

Por Clase de Voltaje: Los Sistemas Convencionales de 400–600 V Equilibran Coste y Rendimiento

Los sistemas con una clasificación de 400–600 V mantuvieron una participación del 56,54% el año pasado, encontrando el punto óptimo donde los inversores, contactores y componentes de seguridad estándar satisfacen las restricciones de coste y normativas. Esta clase carga hasta 250 kW sin requisitos de aislamiento especiales, adaptándose a los ciclos diarios de depósito para la mayoría de las furgonetas y camiones medianos.

El nivel de 600–800 V registra una CAGR del 28,37% gracias a los proyectos piloto de carga en megavatios que reducen los tiempos de espera en los recorridos de largo alcance por debajo de los períodos de descanso obligatorios del conductor. Las flotas que evalúan los costes de actualización frente a las ganancias de productividad suelen adoptar un voltaje más alto cuando el kilometraje diario supera los 500 km o cuando la utilización del vehículo supera las 20 horas por día. Las arquitecturas por debajo de 400 V persisten en los vehículos híbridos y de micro-utilidad, mientras que los sistemas experimentales de más de 800 V permanecen en pistas de prueba hasta que los estándares de seguridad maduren.

Por Arquitectura de Módulo: De Célula a Paquete Reduce el Peso y Mantiene Alto el Tiempo de Actividad

Las plataformas de célula a paquete capturaron el 47,35% del volumen de 2025 y se expandieron a una CAGR del 27,74% porque la eliminación de módulos intermedios suprime entre el 10 y el 15% del peso y reduce aproximadamente el 5% del coste de materiales. Cada kilogramo ahorrado se traduce en carga útil o autonomía adicional para las furgonetas urbanas limitadas por los límites de peso bruto del vehículo.

Las preocupaciones iniciales sobre la reparabilidad en campo se desvanecen a medida que los proveedores lanzan equipos de servicio móvil capaces de reemplazar parcialmente las células in situ en cuatro horas, minimizando las penalizaciones por tiempo de inactividad que antes favorecían a los sistemas modulares. La arquitectura de célula a módulo sigue siendo popular en los camiones pesados donde los operadores valoran los intercambios rápidos en los ciclos de múltiples turnos. Las arquitecturas de módulo a paquete persisten principalmente para amortizar las herramientas heredadas, pero pierden participación cada año a medida que los nuevos chasis se lanzan directamente con diseños integrados.

Por Componente: Los Materiales de Cátodo Anclan el Valor, los Separadores Avanzan a Toda Velocidad

Los polvos de cátodo representaron el 37,58% del valor de la lista de materiales en 2025 porque las proporciones de níquel, manganeso y fosfato determinan la densidad de energía y el perfil térmico. Las fluctuaciones de precio de la materia prima de carbonato de litio influyen directamente en las cotizaciones de los paquetes y, por lo tanto, en los calendarios de adquisición de las grandes flotas.

Las películas separadoras muestran la CAGR más rápida del 27,95% a medida que las variantes de nueva generación recubiertas de cerámica elevan las temperaturas de apagado por encima de 150 °C para cumplir las normas de durabilidad Euro 7 para las furgonetas N1. Los ánodos evolucionan hacia mezclas mejoradas con silicio al 25% del valor para aumentar la capacidad sin superar los límites de coste, mientras que los proveedores de electrolitos refinan los aditivos ignífugos adaptados a las cargas térmicas de uso intensivo. Los esfuerzos de localización orientan los contratos de componentes hacia productores franceses o de la UE en general para garantizar el cumplimiento del Pasaporte de Batería y reducir los riesgos de impactos geopolíticos en el suministro.

Análisis Geográfico

Île-de-France ha tomado la delantera en el mercado de baterías para vehículos comerciales eléctricos de Francia. El dominio de la región se deriva de una densa red de zonas de cero emisiones y centros de distribución de paquetería, todos centrados en París. Las primeras inversiones en infraestructura de carga pública de alta potencia, junto con incentivos municipales proactivos, han impulsado la adopción de furgonetas eléctricas, con nuevos registros que superan significativamente la media nacional.

La proximidad de Île-de-France a una importante instalación de fabricación de células de batería ofrece a los fabricantes de vehículos locales menores costes logísticos y tiempos de respuesta más rápidos para las piezas de servicio. Las mejoras planificadas en la red eléctrica cerca de los principales centros de carga prometen aumentar la capacidad de conexión, preparando el terreno para corredores de carga de alta potencia vitales para los camiones eléctricos pesados. Estas ventajas de infraestructura y cadena de suministro están impulsando un sólido crecimiento de la demanda de baterías en la región.

El sur de Francia, con ciudades como Lyon, Marsella y Toulouse, está siendo testigo de un rápido aumento en la adopción de baterías para vehículos eléctricos. Este aumento se atribuye en gran medida al impulso para el cumplimiento de cero emisiones en la logística turística y las operaciones portuarias. Iniciativas como tarifas portuarias reducidas para los camiones de transporte de contenedores eléctricos han impulsado a las empresas de logística a adoptar paquetes de baterías que se adaptan a la infraestructura de carga rápida en las principales rutas de transporte.

Los gobiernos locales están reforzando este cambio mediante la cofinanciación de mejoras en los depósitos que incorporan energía solar y almacenamiento de baterías de segunda vida. Tales iniciativas no solo reducen los costes de electricidad durante las horas punta, sino que también mejoran la economía de la propiedad de camiones eléctricos, permitiendo una recuperación más rápida de las inversiones iniciales.

Las zonas industriales del oeste y norte, situadas fuera de las principales áreas metropolitanas, representan la participación restante de la demanda nacional de baterías. Sin embargo, su progreso se ve obstaculizado por la limitada infraestructura de carga. Como resultado, muchas cooperativas de transporte rural siguen dependiendo de los vehículos diésel, a la espera de la finalización de las mejoras planificadas en la red eléctrica que facilitarán los depósitos de carga de alta capacidad.

Panorama Competitivo

Una combinación de actores nacionales e internacionales configura el panorama de suministro de baterías para vehículos eléctricos en Francia. Los fabricantes locales han asegurado una porción significativa del mercado, con contribuciones notables de empresas centradas en escalar la producción y adaptar soluciones para las flotas comerciales. Un proveedor nacional líder ha asegurado una financiación considerable para ampliar su capacidad de producción, con el objetivo de satisfacer una parte sustancial de la demanda nacional y reducir la dependencia de las importaciones asiáticas.

Otra empresa francesa ha logrado estabilidad financiera ofreciendo soluciones de baterías modulares diseñadas para las furgonetas de reparto de última milla, que requieren un servicio rápido y eficiente, una característica atractiva para las flotas de mensajería que operan con horarios ajustados.

En respuesta a la creciente presión por la localización, los líderes asiáticos en baterías están formando empresas conjuntas y otorgando licencias de tecnologías para mantener su presencia en el mercado francés. Una de esas asociaciones implica una planta a gran escala que suministra baterías para vehículos comerciales ligeros. Al mismo tiempo, otra colaboración se centra en el desarrollo de sistemas de baterías avanzados que reducen el peso estructural y cumplen rigurosos estándares de durabilidad, factores clave para las furgonetas de tamaño mediano que compiten en eficiencia de carga útil. Algunas empresas asiáticas también están ampliando su presencia mediante la venta directa de vehículos combinados con infraestructura de carga, evitando a los integradores de baterías tradicionales y capturando ingresos adicionales de los servicios energéticos.

A medida que el mercado madura, el enfoque competitivo se aleja de la pura densidad de energía y se orienta hacia el soporte integral del ciclo de vida y el cumplimiento normativo. Las empresas con programas de reciclaje integrados y soluciones de baterías de segunda vida están ganando ventaja en las licitaciones que priorizan la gestión medioambiental. La fiabilidad del servicio también se está convirtiendo en un diferenciador clave, con algunos proveedores que ofrecen reparaciones rápidas in situ para cumplir los objetivos de tiempo de actividad de las flotas. En general, la capacidad de escalar la producción, localizar las operaciones y proporcionar soluciones de extremo a extremo es el factor más crítico para ganar cuota de mercado, superando a la innovación química como principal motor de la ventaja competitiva.

Líderes de la Industria de Paquetes de Baterías para Vehículos Comerciales Eléctricos de Francia

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Forsee Power

Automotive Cells Company (ACC)

Akasol AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Groupe Renault reveló planes para que su planta de Sandouville fabricara una innovadora gama de vehículos comerciales ligeros (VCL) eléctricos. Estos vehículos están destinados a Flexis SAS, una empresa conjunta de nueva creación entre Groupe Renault, Volvo Group y CMA CGM. La iniciativa tiene como objetivo fortalecer la colaboración entre estos líderes del sector, aprovechando su experiencia combinada para impulsar la innovación en el mercado de los VCL eléctricos.

- Febrero de 2024: Automotive Cells Company (ACC) ha cerrado con éxito una captación de deuda de 4.400 millones de EUR, mejorando significativamente su financiación para la construcción de tres gigafábricas dedicadas a la producción de células de batería de iones de litio en Francia, Alemania e Italia. Esta financiación también apoyará las iniciativas de investigación y desarrollo de la empresa, reforzando aún más su posición en el mercado.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos de Francia

El Informe del Mercado Francés de Paquetes de Baterías para Vehículos Comerciales Eléctricos está Segmentado por Tipo de Vehículo (Vehículo Comercial Ligero, y Más), Tipo de Propulsión (BEV, y Más), Química de Batería (LFP, y Más), Capacidad (Por Debajo de 15 kWh, y Más), Forma de Batería (Cilíndrica, y Más), Clase de Voltaje (Por Debajo de 400 V, y Más), Arquitectura de Módulo (CTM, y Más), Componente (Ánodo, y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Vehículo Comercial Ligero |

| Camiones Medianos y Pesados |

| Autobús |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Hierro Manganeso y Litio) |

| NMC (Óxido de Níquel Manganeso y Cobalto) |

| NCA (Óxido de Níquel Cobalto y Aluminio) |

| LTO (Óxido de Litio Titanio) |

| Otros (LCO, LMO, NMX, Tecnologías de Baterías Emergentes, etc.) |

| Por Debajo de 15 kWh |

| 15 - 40 kWh |

| 40 - 60 kWh |

| 60 - 80 kWh |

| 80 - 100 kWh |

| 100 - 150 kWh |

| Por Encima de 150 kWh |

| Cilíndrica |

| Tipo Bolsa |

| Prismática |

| Por Debajo de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Por Encima de 800 V |

| De Célula a Módulo (CTM) |

| De Célula a Paquete (CTP) |

| De Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por Tipo de Vehículo | Vehículo Comercial Ligero |

| Camiones Medianos y Pesados | |

| Autobús | |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable | |

| Por Química de Batería | LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Hierro Manganeso y Litio) | |

| NMC (Óxido de Níquel Manganeso y Cobalto) | |

| NCA (Óxido de Níquel Cobalto y Aluminio) | |

| LTO (Óxido de Litio Titanio) | |

| Otros (LCO, LMO, NMX, Tecnologías de Baterías Emergentes, etc.) | |

| Por Capacidad | Por Debajo de 15 kWh |

| 15 - 40 kWh | |

| 40 - 60 kWh | |

| 60 - 80 kWh | |

| 80 - 100 kWh | |

| 100 - 150 kWh | |

| Por Encima de 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| Tipo Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Por Debajo de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Por Encima de 800 V | |

| Por Arquitectura de Módulo | De Célula a Módulo (CTM) |

| De Célula a Paquete (CTP) | |

| De Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de Batería - Los distintos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Tipo Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen VCL (vehículo comercial ligero), Camiones Medianos y Pesados y autobuses.

- Capacidad - Los distintos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los distintos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los distintos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de métodos cubiertos en este segmento incluyen láser e hilo.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 2

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con diversos sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un VE puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Célula de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, generalmente una célula de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un VE, compuesta por varias células agrupadas, que a menudo se utiliza para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitorizando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una célula de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida Útil de Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de funcionamiento óptimas para el paquete de baterías de un VE, que a menudo utiliza métodos de refrigeración o calefacción. |

| Carga Rápida | Un método de carga de la batería de un VE a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de las Variables Clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construcción de un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio medio ponderado por volumen del paquete de baterías (por kWh). La estimación y previsión del precio del paquete de baterías tiene en cuenta diversos factores que afectan al precio de venta medio, tales como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para los datos históricos como para las tendencias futuras.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes de Distribución General, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción