Tamaño y Participación del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 32.16 Millones de dólares |

| Tamaño del Mercado (2030) | 173.71 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 40.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa por Mordor Intelligence

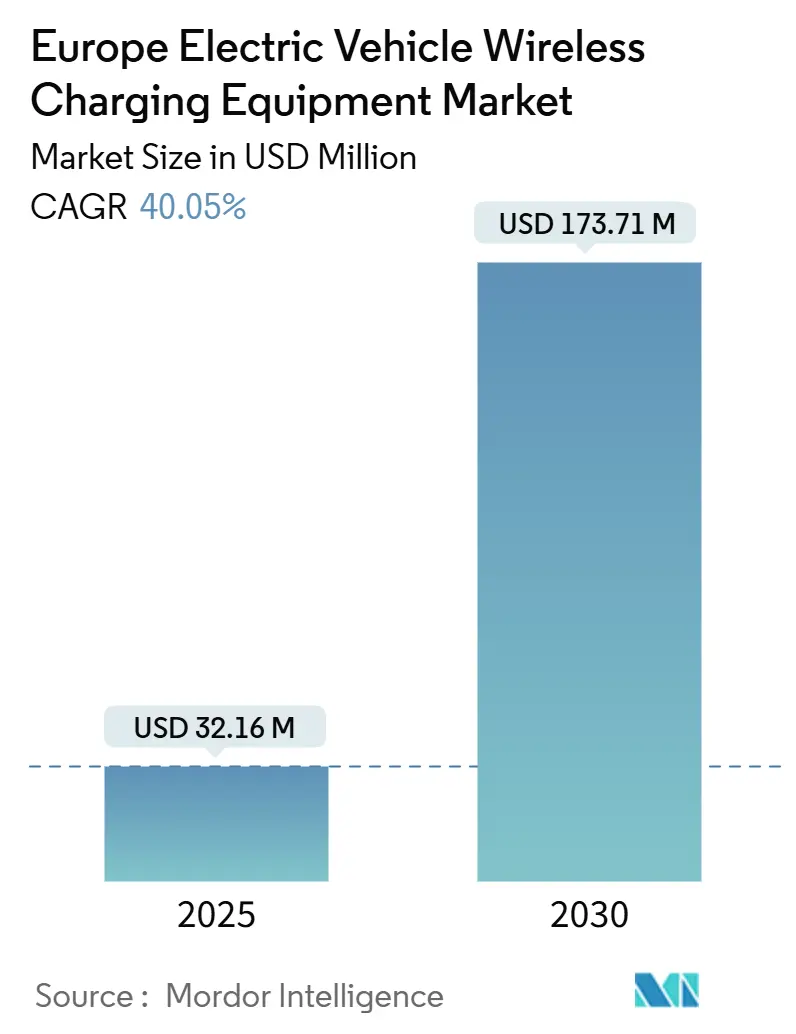

Se estima que el tamaño del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa es de 32,16 millones de USD en 2025, y se espera que alcance los 173,71 millones de USD en 2030, a una CAGR del 40,05% durante el período de pronóstico (2025-2030).

El Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa se posiciona como un mercado liderado por la tecnología y regulado por normativas, respaldado por una alta penetración de vehículos eléctricos, sólidas redes de carga pública y la adopción temprana de soluciones avanzadas de movilidad. Los equipos de carga inalámbrica para vehículos eléctricos permiten la transferencia de energía sin contacto mediante acoplamiento inductivo, apoyando casos de uso de carga estática y dinámica en entornos residenciales, de flotas e infraestructura pública.

El desarrollo del mercado europeo está moldeado por estrictas regulaciones de emisiones, una fuerte participación del sector público y una alta concentración de programas piloto en iniciativas de tránsito y ciudades inteligentes. Si bien la infraestructura de carga con enchufe ya está bien establecida, la carga inalámbrica está ganando relevancia en aplicaciones donde se priorizan la automatización, la seguridad y la eficiencia operativa, particularmente en el transporte público y las flotas municipales.

Conclusiones Clave del Informe

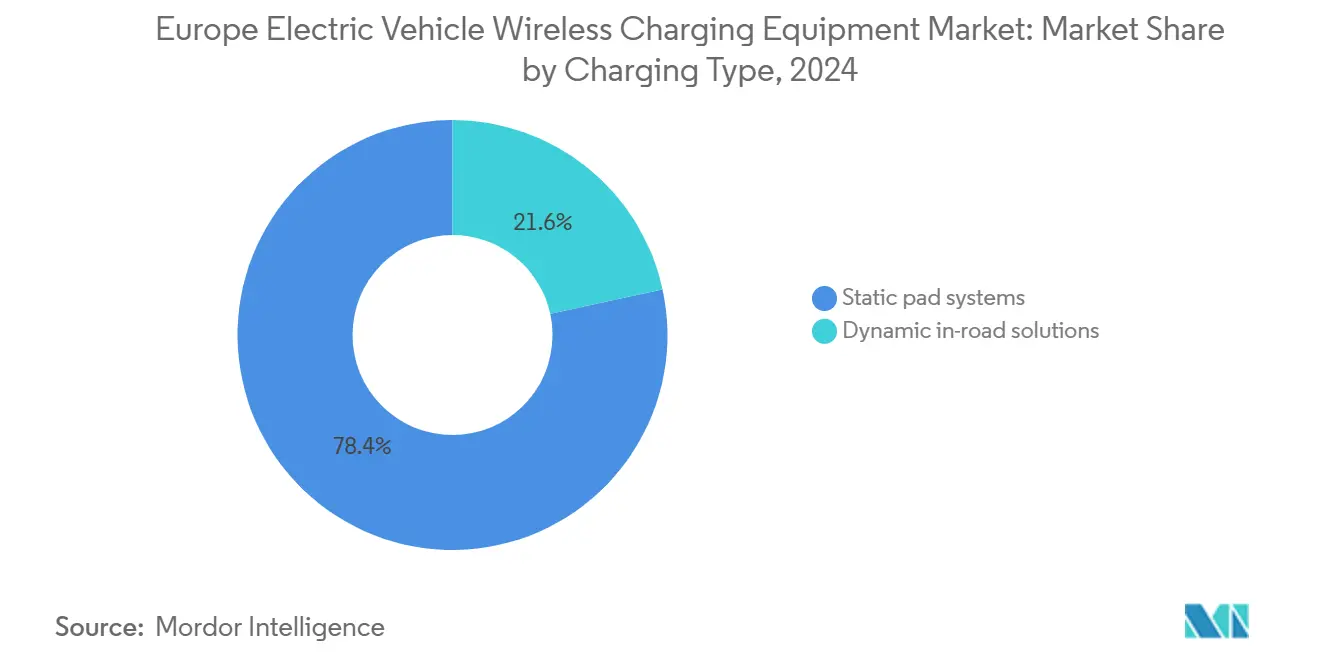

- Por tipo de carga, los sistemas de plataforma estática representaron el 78,40% de la participación en 2024, mientras que se prevé que las soluciones dinámicas en calzada crezcan a una CAGR del 54,80% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 60,10% de los ingresos de 2024; se proyecta que los vehículos comerciales (incluidos autobuses y autocares) se expandan a una CAGR del 42,60% hasta 2030.

- Por potencia de salida, los sistemas de hasta 11 kW representaron el 50,20% del tamaño del mercado en 2024; se espera que los sistemas de más de 150 kW crezcan a una CAGR del 61,40% hasta 2030.

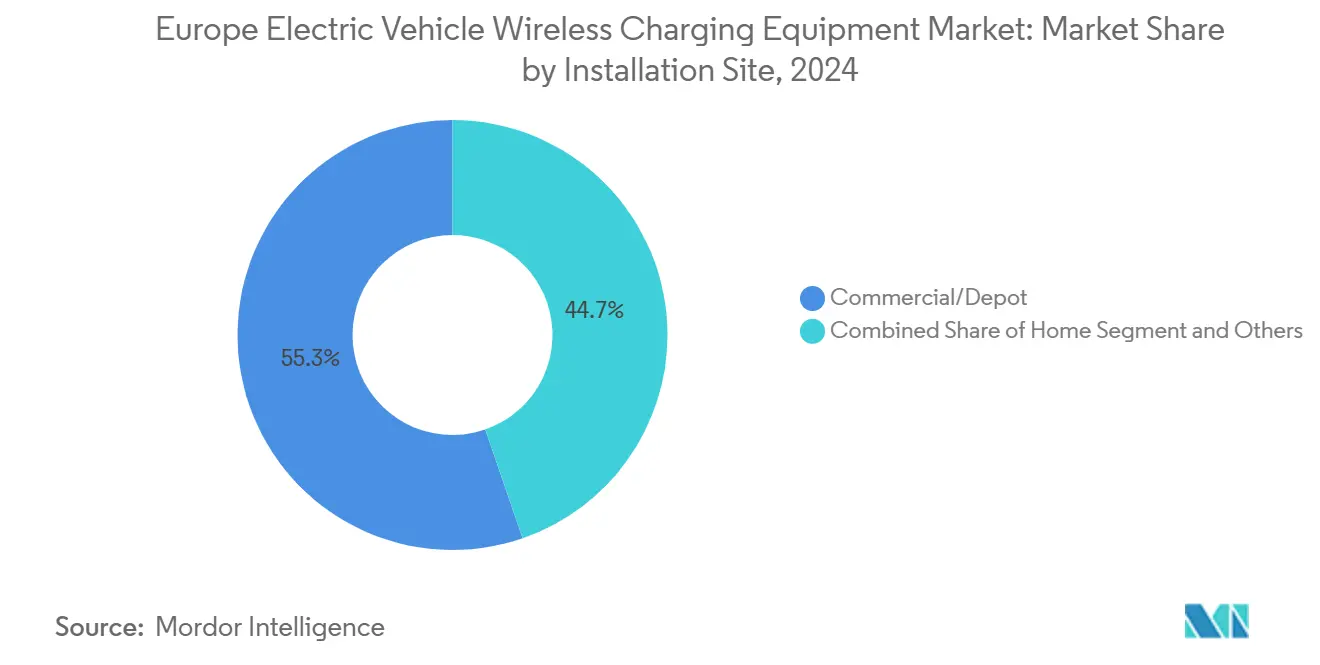

- Por sitio de instalación, las instalaciones comerciales y en depósitos capturaron el 55,30% del tamaño del mercado en 2024, mientras que los proyectos en carriles de autopista muestran el mayor crecimiento con una CAGR del 49,90% hasta 2030.

- Por plataforma tecnológica, el acoplamiento resonante inductivo lideró con el 71,60% de participación en 2024; se prevé que las plataformas de alineación multiespira crezcan a una CAGR del 58,70% hasta 2030.

- Por geografía, Alemania representó el 28,50% del tamaño del mercado europeo en 2024, mientras que se proyecta que los países nórdicos sean el clúster de mayor crecimiento con una CAGR del 52,10% hasta 2030.

Tendencias e Información del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de Interoperabilidad y Claridad en la Certificación | +1.0% | Alemania, Francia, Países Bajos, países nórdicos (sitios con múltiples fabricantes de equipos originales) | Mediano plazo (2 a 4 años) |

| Electrificación del Transporte Público y las Flotas Municipales | +0.9% | Alemania, Francia, Reino Unido, Italia, España (depósitos de autobuses y flotas urbanas) | Corto plazo (≤ 2 años) |

| Automatización de Depósitos y Economía del Tiempo de Actividad | +0.8% | Alemania, Reino Unido, países nórdicos (operaciones de flotas centralizadas) | Corto plazo (≤ 2 años) |

| Carga Inalámbrica de Alta Potencia para Terminales y Depósitos de Autobuses | +0.7% | Francia, Alemania, países nórdicos (carga de oportunidad basada en rutas) | Mediano plazo (2 a 4 años) |

| Corredores Piloto Dinámicos Respaldados por Obras Públicas | +0.6% | Francia, Alemania, Países Bajos (corredores de demostración) | Largo plazo (≥ 4 años) |

| Restricciones del Paisaje Urbano y Reducción de Hardware sobre el Nivel del Suelo | +0.5% | Países Bajos, Reino Unido, Italia, España (núcleos urbanos densos) | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Interoperabilidad y Claridad en la Certificación

El entorno de carga de Europa es multimarca por diseño, lo que aumenta el valor de los sistemas de carga inalámbrica interoperables. Los estándares claros y las vías de certificación reducen la incertidumbre de ingeniería para los fabricantes de equipos originales, los proveedores de primer nivel y los operadores de sitios, al definir tolerancias de alineación, requisitos de comunicación y conceptos de seguridad. Esto mejora la confianza en la planificación de sitios multimarca para operadores de estacionamiento compartido y centros de flotas, donde el equipo debe dar soporte a poblaciones mixtas de vehículos sin personalización por línea de modelo.

Electrificación del Transporte Público y las Flotas Municipales

Las ciudades europeas continúan electrificando autobuses y flotas municipales para cumplir con los mandatos de movilidad limpia y los requisitos de zonas de bajas emisiones. La carga inalámbrica se vuelve relevante donde las flotas requieren un tiempo de actividad predecible y rutinas diarias estandarizadas, especialmente en depósitos y bucles terminales. En estas operaciones, la carga automatizada reduce la manipulación manual, mejora la consistencia entre turnos y apoya una mayor disponibilidad de vehículos, lo que fortalece el caso de negocio en programas impulsados por la contratación pública.

Automatización de Depósitos y Economía del Tiempo de Actividad

Los entornos de carga centrados en depósitos respaldan los despliegues de carga inalámbrica más repetibles en Europa. Los horarios de los vehículos y las posiciones de estacionamiento están controlados, los equipos de mantenimiento están centralizados y las tasas de utilización son medibles. Esto permite que la carga inalámbrica ofrezca eficiencia operativa mediante la reducción del desgaste de conectores, menos pasos manuales y menor variabilidad en los procesos. Estos factores acortan los períodos de recuperación de la inversión en comparación con las instalaciones de estacionamiento público, donde la utilización y el control operativo son más débiles.

Carga Inalámbrica de Alta Potencia para Terminales y Depósitos de Autobuses

Los operadores de flotas y tránsito de Europa requieren cada vez más carga de alta potencia para minimizar el tiempo de parada y mantener los vehículos en servicio durante largos ciclos de trabajo. Los sistemas inalámbricos que superan los rangos de potencia residencial estándar satisfacen esta necesidad, particularmente para autobuses y autocares que regresan a las terminales en intervalos cortos. Sin embargo, la adopción de carga inalámbrica de alta potencia sigue vinculada al rendimiento demostrado en campo, la validación de seguridad y la fiabilidad comprobada bajo ciclos diarios, lo que convierte a los grandes operadores de tránsito en adoptantes tempranos importantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial frente a Redes Maduras de Carga Rápida en Corriente Continua | -1.2% | Europa Occidental (Alemania, Francia, Reino Unido, Países Bajos) | Corto plazo (≤ 2 años) |

| Permisos, Obras Civiles y Aprobaciones con Múltiples Partes Interesadas | -0.9% | Ciudades de la UE y autoridades de autopistas | Mediano plazo (2 a 4 años) |

| Complejidad del Cumplimiento de Eficiencia, Alineación y Campos Electromagnéticos | -0.8% | Depósitos de alta potencia y estacionamiento compartido | Mediano plazo (2 a 4 años) |

| Disponibilidad Limitada de Receptores de Fábrica en Segmentos Masivos | -0.6% | En toda Europa (condicionado por los fabricantes de equipos originales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial frente a Redes Maduras de Carga Rápida en Corriente Continua

Europa cuenta con una base de carga con cable comparativamente avanzada, que incluye redes de corriente continua de alta potencia en expansión, lo que establece un alto punto de referencia para el retorno de la inversión en carga inalámbrica. Los despliegues inalámbricos requieren tanto infraestructura del lado del suelo como hardware receptor en el vehículo, lo que eleva el costo total instalado en relación con muchas alternativas con cable. Cuando la utilización es incierta o las tarifas son desfavorables, los períodos de recuperación se extienden, lo que concentra los primeros despliegues inalámbricos en entornos de flotas controladas en lugar de estacionamientos públicos abiertos.

Permisos, Obras Civiles y Aprobaciones con Múltiples Partes Interesadas

Los programas de carga inalámbrica que se extienden más allá de los depósitos privados generalmente requieren coordinación con municipios, empresas de servicios públicos y autoridades de transporte. La complejidad de las obras civiles aumenta considerablemente en proyectos de espacios públicos y pilotos en calzada, donde los cierres de carriles, las aprobaciones de seguridad y la programación de la construcción se convierten en restricciones materiales. Estos factores ralentizan la escalabilidad, limitan los volúmenes de despliegue a un pequeño número de proyectos a la vez y aumentan el riesgo de ejecución para las estrategias basadas en corredores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: Los sistemas estáticos dominan los despliegues actuales, mientras que la carga dinámica en calzada impulsa el crecimiento futuro.

La carga inalámbrica estática sigue siendo el ancla comercial en Europa, con una participación del 78,40% en 2024. La adopción se concentra en despliegues en depósitos y sitios estructurados donde las condiciones de instalación están controladas y los beneficios operativos son medibles.

Se espera que las soluciones dinámicas en calzada sean el segmento de mayor crecimiento con una CAGR del 54,80% hasta 2030. El crecimiento está impulsado por demostraciones en corredores vinculados al transporte público y carriles de carga; sin embargo, la escala sigue dependiendo de los permisos, las obras civiles y la financiación de múltiples partes.

Por Tipo de Vehículo: Los automóviles de pasajeros lideran la adopción, mientras que las flotas comerciales escalan más rápido.

Los automóviles de pasajeros lideraron el mercado en 2024 con una participación de ingresos del 60,10%. La demanda está vinculada a versiones premium y entornos de estacionamiento doméstico o privado controlados, donde la comodidad del usuario es el principal factor de valor.

Se prevé que los vehículos comerciales (incluidos autobuses y autocares) crezcan a una CAGR del 42,60% hasta 2030. La economía de las flotas respalda la adopción mediante una mayor utilización, procedimientos estandarizados en depósitos y reducción de la manipulación manual de conectores.

Por Potencia de Salida: Los sistemas de baja potencia lideran hoy, con despliegues de alta potencia en aceleración.

Los sistemas de hasta 11 kW dominaron 2024 con una participación del 50,20%. Esta banda se alinea con los despliegues residenciales y comerciales ligeros donde las actualizaciones eléctricas están limitadas y la madurez de la solución es mayor.

Se proyecta que los sistemas de más de 150 kW crezcan a una CAGR del 61,40% hasta 2030. La demanda está liderada por depósitos de alto rendimiento y operaciones de tránsito que requieren una transferencia de energía significativa en ventanas cortas de parada.

Por Sitio de Instalación: Las instalaciones en depósitos anclan el mercado, mientras que los corredores de autopista se expanden más rápido.

Las instalaciones comerciales y en depósitos formaron la categoría de sitio más grande con una participación del 55,30% en 2024. La adopción temprana de Europa se concentra donde la propiedad de los activos, la utilización y el mantenimiento están controlados por un único operador.

Se espera que los proyectos en carriles de autopista crezcan más rápido con una CAGR del 49,90% hasta 2030. Los despliegues siguen siendo liderados por proyectos y concentrados en un número limitado de corredores debido a los ciclos de aprobación y la intensidad del costo civil.

Por Plataforma Tecnológica: Los sistemas inductivos lideran hoy, mientras que las plataformas multiespira ganan impulso.

El acoplamiento resonante inductivo lideró con una participación del 71,60% en 2024, respaldado por el ecosistema de componentes más consolidado y vías de certificación más sencillas.

Se prevé que las plataformas de alineación multiespira se expandan a una CAGR del 58,70% hasta 2030. La adopción aumenta a medida que los despliegues se desplazan hacia estacionamientos compartidos y flotas, donde la tolerancia de alineación afecta directamente el tiempo de actividad y el retorno de la inversión.

Análisis Geográfico

Alemania lidera Europa con el 28,50% del tamaño del mercado en 2024, respaldada por un gran parque de vehículos eléctricos, una intensa actividad de integración por parte de los fabricantes de equipos originales y programas de electrificación de flotas que favorecen los despliegues estandarizados en depósitos. El país también se beneficia de una capacidad concentrada de inversión en infraestructura, lo que respalda instalaciones repetibles y beneficios más tempranos en la curva de aprendizaje.

Se proyecta que los países nórdicos sean el clúster de mayor crecimiento con una CAGR del 52,10% hasta 2030, impulsados por una alta penetración de vehículos eléctricos, un sólido apoyo de políticas públicas y la electrificación de flotas municipales. Se espera que el crecimiento permanezca concentrado en torno a las áreas metropolitanas de alta densidad y los depósitos de tránsito, para luego expandirse a medida que la economía unitaria se estabilice y mejore la interoperabilidad.

Panorama Competitivo

El mercado europeo está moderadamente concentrado, liderado por proveedores globales de tecnología de carga inalámbrica, proveedores automotrices de primer nivel e integradores de infraestructura. La fortaleza competitiva está impulsada por plataformas tecnológicas certificadas, asociaciones con fabricantes de equipos originales y despliegues piloto exitosos en el sector público.

Los proveedores de primer nivel desempeñan un papel central al integrar la carga inalámbrica en carteras de electrificación más amplias, mientras que los especialistas en infraestructura se centran en la entrega de sistemas y el cumplimiento de los marcos regulatorios europeos. Las asociaciones público-privadas siguen siendo una vía clave para escalar, particularmente para los despliegues dinámicos y orientados al tránsito.

Líderes de la Industria de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa

WiTricity Corporation

Plugless Power (Evatran Group)

HEVO Power

Nissan Motor Co., Ltd.

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Infineon se asocia con Electreon para avanzar en la carga eléctrica en carretera, desde pistas piloto hacia aplicaciones en autopistas para vehículos eléctricos comerciales en Europa.

- Noviembre de 2025: Electreon firma un memorando de entendimiento para adquirir los activos de InductEV, uniendo tecnologías de carga inalámbrica dinámica y estática de alta potencia para despliegues más amplios en Europa y a nivel global.

- Octubre de 2025: Se inauguró la primera autopista de carga inalámbrica dinámica del mundo en la A10 de Francia, cerca de París, permitiendo que los vehículos eléctricos se carguen mientras circulan bajo tráfico real y entregando más de 300 kW de potencia en las pruebas.

Alcance del Informe del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Europa

Los equipos de carga inalámbrica para vehículos eléctricos se refieren al hardware y los sistemas integrados de control y comunicación que permiten la transferencia de energía sin contacto entre un transmisor del lado del suelo (plataforma/bobina + electrónica de potencia + controles) y un receptor del lado del vehículo (bobina + rectificación/control), apoyando configuraciones de carga inalámbrica estática (estacionar y cargar) y dinámica (en movimiento).

El alcance incluye la segmentación por Tipo de Carga (Estática, Dinámica), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales), Potencia de Salida (Hasta 11 kW, 11–50 kW, 50–150 kW, Más de 150 kW), Sitio de Instalación (Doméstico, Comercial/Depósito, Estacionamiento Público, Autopista/Carril), Plataforma Tecnológica (Acoplamiento Resonante Inductivo, Plataformas de Alineación Multiespira y Otros), Canal de Distribución (Fabricantes de Equipos Originales, Posventa) y País. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Estática |

| Dinámica |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Hasta 11 kW |

| 11–50 kW |

| 50–150 kW |

| Más de 150 kW |

| Doméstico |

| Comercial/Depósito |

| Estacionamiento Público |

| Autopista/Carril |

| Acoplamiento Resonante Inductivo |

| Plataformas de Alineación Multiespira |

| Otros |

| Fabricantes de Equipos Originales |

| Posventa |

| Alemania |

| Francia |

| Reino Unido |

| España |

| Italia |

| Noruega |

| Finlandia |

| Rusia |

| Países Bajos |

| Resto de Europa |

| Segmentación por Tipo de Carga (Valor, USD) | Estática |

| Dinámica | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Potencia de Salida (Valor, USD) | Hasta 11 kW |

| 11–50 kW | |

| 50–150 kW | |

| Más de 150 kW | |

| Segmentación por Sitio de Instalación (Valor, USD) | Doméstico |

| Comercial/Depósito | |

| Estacionamiento Público | |

| Autopista/Carril | |

| Segmentación por Plataforma Tecnológica (Valor, USD) | Acoplamiento Resonante Inductivo |

| Plataformas de Alineación Multiespira | |

| Otros | |

| Segmentación por Canal de Distribución (Valor, USD) | Fabricantes de Equipos Originales |

| Posventa | |

| Segmentación por País/Clúster (Valor, USD) | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Noruega | |

| Finlandia | |

| Rusia | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tipo de carga es el más grande en 2024 y cuál crece más rápido?

Los sistemas de plataforma estática lideran con el 78,40% en 2024; las soluciones dinámicas en calzada crecen más rápido con una CAGR del 54,80% (2025–2030E).

¿Qué tipo de vehículo lidera ahora y cuál escala más rápido?

Los automóviles de pasajeros lideran con el 60,10% en 2024; los vehículos comerciales crecen más rápido con una CAGR del 42,60% (2025–2030E).

¿Qué banda de potencia domina y cuál se expande más rápido?

Los sistemas de hasta 11 kW lideran con el 50,20% en 2024; los sistemas de más de 150 kW crecen más rápido con una CAGR del 61,40% (2025–2030E).

¿Qué sitio de instalación es el más grande y cuál crece más rápido?

Los sitios comerciales/depósitos lideran con el 55,30% en 2024; los proyectos en carriles de autopista crecen más rápido con una CAGR del 49,90% (2025–2030E).

¿Qué plataforma tecnológica lidera y cuál gana participación?

El acoplamiento resonante inductivo lidera con el 71,60% en 2024; las plataformas multiespira crecen más rápido con una CAGR del 58,70% (2025–2030E).

Última actualización de la página el: