Tamaño y participación del mercado alemán de paquetes de baterías para vehículos eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

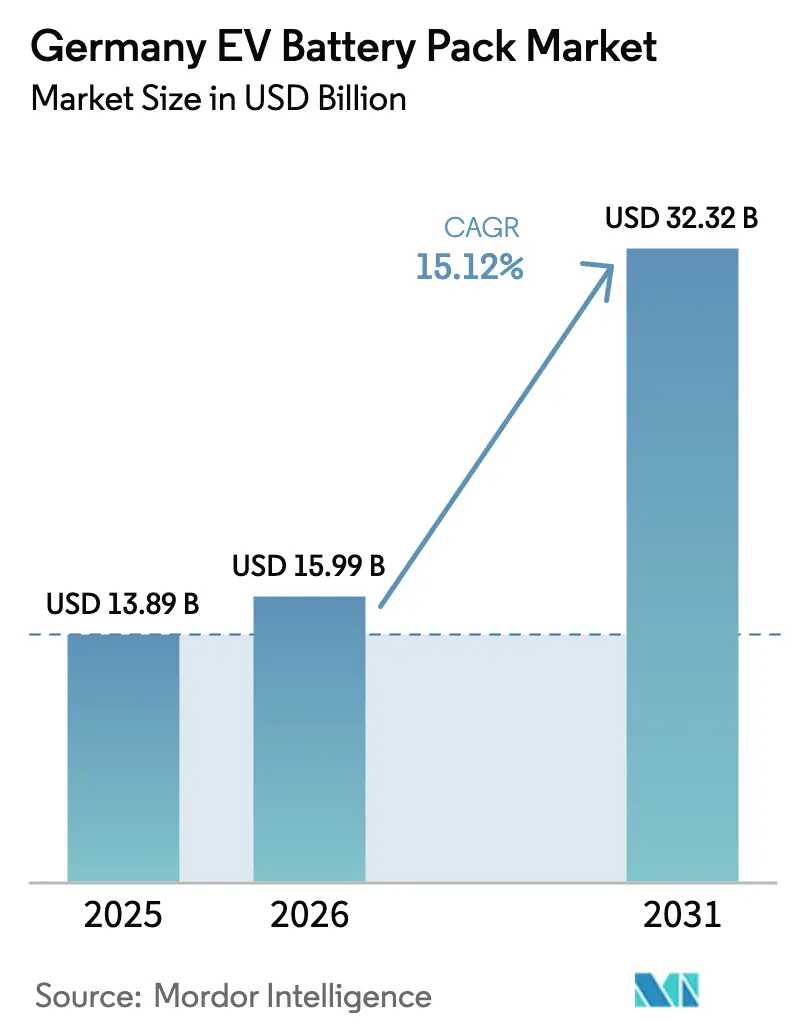

| Tamaño del mercado en el año base (2025) | 13.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado alemán de paquetes de baterías para vehículos eléctricos por Mordor Intelligence

El tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos fue valorado en 13.890 millones de USD en 2025 y se estima que crecerá desde 15.990 millones de USD en 2026 hasta alcanzar 32.320 millones de USD en 2031, a una CAGR del 15,12% durante el período de pronóstico (2026-2031). La presión regulatoria del paquete Fit-for-55 de la UE, la rápida construcción doméstica de gigafactorías y los avances en la química de fosfato de hierro y litio (LFP) sustentan esta expansión. Los fabricantes de automóviles están incrementando su producción de vehículos eléctricos de batería (BEV) para evitar las penalizaciones regulatorias vinculadas a las emisiones de la flota. Este aumento en la producción los está orientando hacia estrategias de cadena de suministro a largo plazo. En Alemania, el surgimiento de gigafactorías a gran escala está transformando el panorama de baterías del continente. Mientras tanto, las tecnologías avanzadas de baterías LMFP están ganando tracción como sustitutos económicos de las químicas ricas en níquel, especialmente en los segmentos premium. Una amplia red de carga rápida alivia la ansiedad por autonomía, allanando el camino para la adopción de paquetes de baterías de alta capacidad. Además, las medidas fiscales de apoyo, como generosas prestaciones de depreciación para los BEV comerciales, amplían el acceso al mercado para las flotas empresariales.

Conclusiones clave del informe

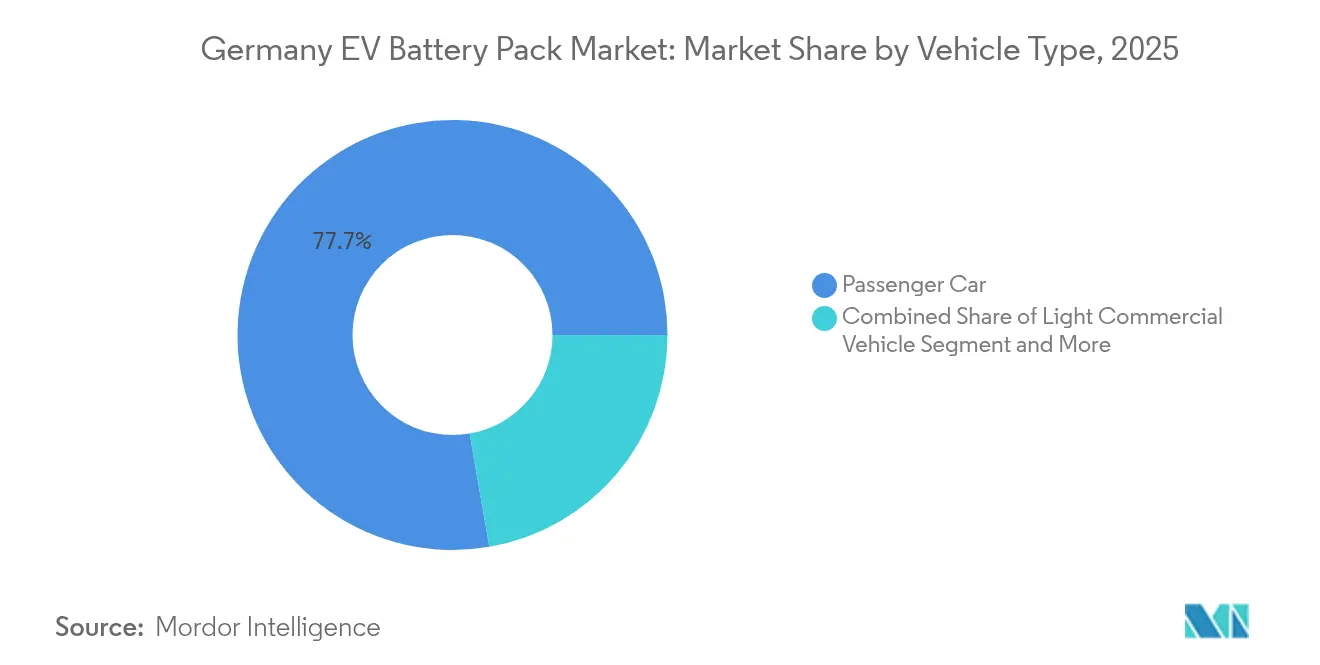

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 77,74% de la participación del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025, mientras que se proyecta que los autobuses avanzen a una CAGR del 15,88% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 66,41% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025 y están configurados para expandirse a una CAGR del 15,82% hasta 2031.

- Por química de batería, el níquel-manganeso-cobalto (NMC) mantuvo una participación del 51,62% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025; se prevé que el fosfato de hierro y litio registre una CAGR del 16,74% hasta 2031.

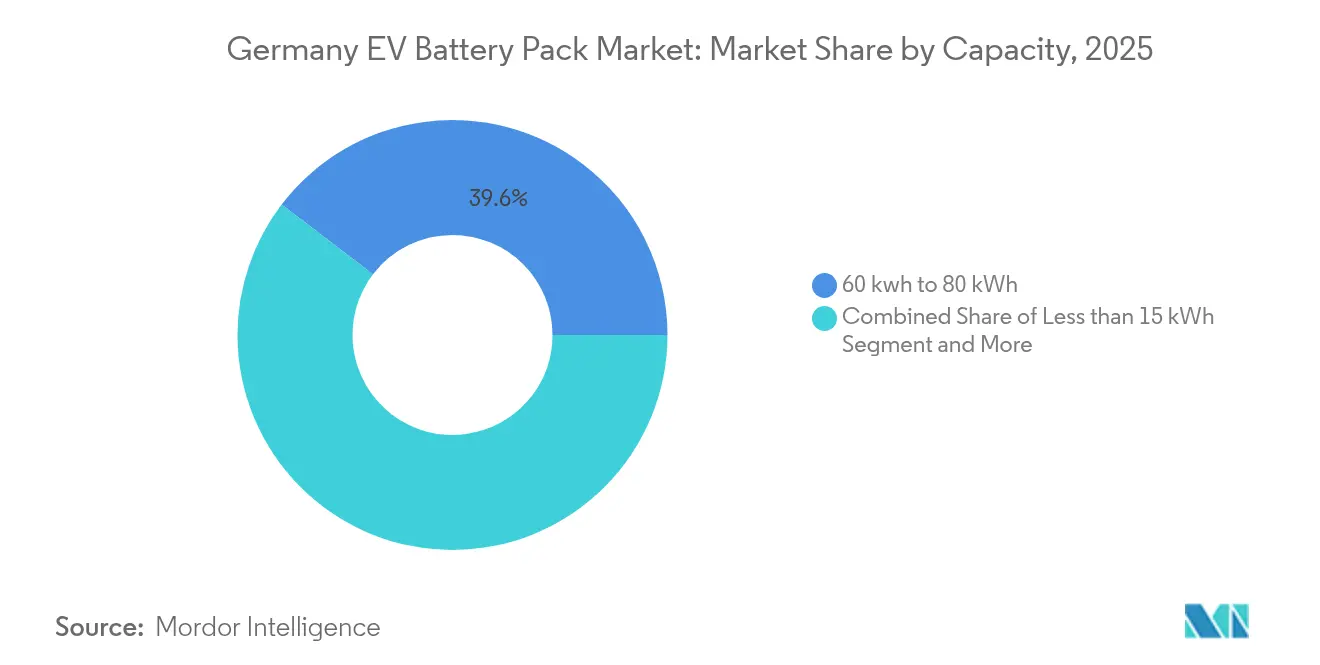

- Por capacidad, el segmento de 60-80 kWh representó el 39,62% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025, mientras que se espera que los paquetes de más de 150 kWh crezcan a una CAGR del 16,55% hasta 2031.

- Por forma de batería, las celdas prismáticas capturaron el 45,71% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025 y se proyecta que aumenten a una CAGR del 16,98% para 2031.

- Por clase de voltaje, los sistemas por debajo de 400 V controlaron el 62,35% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025; las plataformas de 600-800 V están previstas para una CAGR del 16,03% hasta 2031.

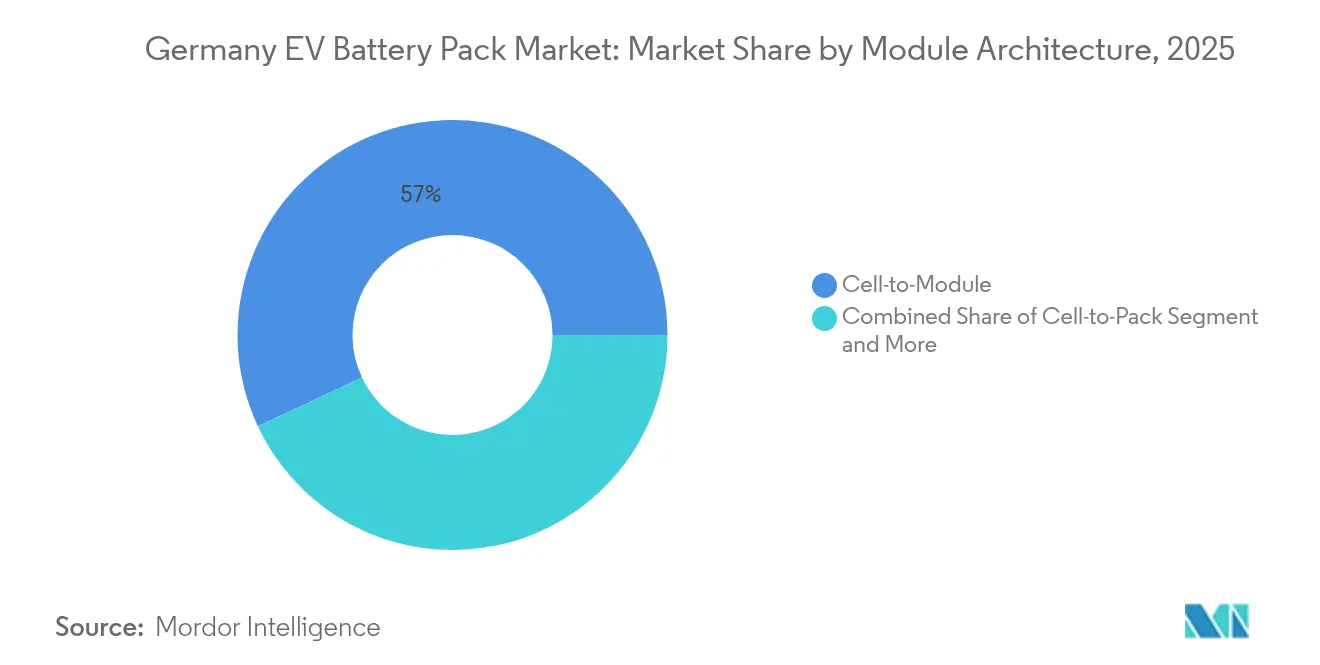

- Por arquitectura de módulo, los diseños de módulo a paquete representaron el 56,98% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025, mientras que las soluciones de celda a paquete avanzan a una CAGR del 15,22%.

- Por componente, los materiales de cátodo contribuyeron con el 34,11% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025, mientras que los separadores están preparados para una CAGR del 15,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado alemán de paquetes de baterías para vehículos eléctricos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límites de CO₂ de flota de la UE Fit-for-55 (etapa 2025) | +2.5% | Alemania y regiones de fabricación automotriz más amplias de la UE | Corto plazo (≤ 2 años) |

| Regulación de baterías de la UE que impulsa el aprovisionamiento local | +2.1% | A nivel de la UE con impacto concentrado en Alemania | Mediano plazo (2-4 años) |

| Construcción doméstica de gigafactorías (Alemania Oriental) | +1.8% | Principalmente Alemania Oriental con efecto de desbordamiento hacia Europa Central | Mediano plazo (2-4 años) |

| Cobertura del corredor de carga de alta potencia por encima de los objetivos AFIR | +1.4% | Alemania con conectividad transfronteriza a los estados vecinos de la UE | Corto plazo (≤ 2 años) |

| Avances en fosfato de manganeso hierro y litio (por encima de 230 Wh kg⁻¹ al costo del fosfato de hierro y litio) | +1.2% | Impacto tecnológico global con ventaja de fabricación alemana | Largo plazo (≥ 4 años) |

| Depreciación del 75% en el primer año para BEV comerciales | +0.9% | Política nacional alemana con posible adopción por parte de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los límites de CO₂ de flota de la UE Fit-for-55 impulsan la demanda de cumplimiento inmediato

La UE exige una reducción del 15% en el CO₂ promedio de la flota para 2025, exponiendo a los fabricantes de automóviles alemanes a penalizaciones de EUR 95 por gramo excedente[1]"Fit for 55: cumpliendo con el Pacto Verde Europeo,", Comisión Europea, europa.eu. Los fabricantes de equipos originales (OEM) responden asegurando acuerdos de batería plurianuales, como el compromiso de requisito anual de 240 GWh de Volkswagen. La urgencia de cumplimiento desplaza la adquisición de la competencia por precios hacia la capacidad garantizada. Los proveedores de baterías capaces de demostrar volumen confiable y contenido local obtienen el estatus de proveedor preferente. La programación de las plantas ahora se alinea con los hitos regulatorios en lugar de los ciclos de demanda del consumidor, lo que comprime los plazos de desarrollo pero consolida la visibilidad de volumen a largo plazo para los integradores de paquetes.

La regulación de baterías de la UE crea ventajas estructurales de aprovisionamiento

En un futuro próximo, la Unión Europea exigirá que las baterías vendidas dentro de sus fronteras contengan niveles mínimos de materiales reciclados, incluidos cobalto, plomo, litio y níquel. Además, los fabricantes estarán obligados a revelar la huella de carbono completa de sus productos, trazándola desde la extracción de materias primas hasta la producción. Estas regulaciones tienen como objetivo reforzar la sostenibilidad y la transparencia en toda la cadena de suministro de baterías. Algunos recicladores alemanes, como adoptantes tempranos, han establecido instalaciones de recuperación avanzadas que se alinean con estas nuevas normas, otorgándoles una ventaja competitiva. Además, en regiones con una alta proporción de energía renovable, el perfil ambiental de las baterías producidas localmente destaca, especialmente cuando se yuxtapone con las contrapartes de regiones dependientes de combustibles fósiles.

La implementación de los pasaportes digitales obligatorios de baterías complica el cumplimiento, beneficiando a los productores ya integrados en los estrictos marcos de gestión de calidad de la UE. Colectivamente, estas iniciativas sirven como barreras no arancelarias, protegiendo la fabricación doméstica e impulsando inversiones a lo largo del ciclo de vida de la batería, desde el procesamiento de materias primas hasta su recuperación al final de su vida útil.

La expansión doméstica de gigafactorías reduce la dependencia de las importaciones

El complejo Heide de Northvolt, valorado en EUR 5.000 millones, y el sitio de CATL en Turingia superan los 100 GWh de capacidad anual, inclinando el mercado alemán de paquetes de baterías para vehículos eléctricos hacia la autosuficiencia[2]"Northvolt construirá la mayor fábrica de baterías de Europa en Heide,", Northvolt, northvolt.com. Las ubicaciones orientales ofrecen menores costos laborales y amplios terrenos industriales, al tiempo que permanecen dentro del alcance de transporte por camión de las plantas de vehículos de Baviera y Baja Sajonia. La colocalización de líneas de celda, módulo y paquete reduce los gastos logísticos y mejora el control de calidad. La instalación de Tesla en Berlín ilustra cómo los sitios integrados agilizan el ensamblaje final justo a tiempo. Las economías de escala de las plantas domésticas reducen la varianza del costo de entrega en comparación con las importaciones asiáticas, fortaleciendo la posición negociadora de Alemania en los contratos de suministro a nivel europeo.

La infraestructura de carga de alta potencia (HPC) supera los objetivos AFIR habilitando la adopción de baterías de mayor capacidad

Alemania alberga cargadores públicos clasificados a 150 kW o más, superando los umbrales AFIR de 2025[3]"Estadísticas de infraestructura de carga,", Bundesnetzagentur, bundesnetzagentur.de. Ionity planea 7.000 puntos ultrarrápidos para 2030, cada uno diseñado para sistemas de 800 V. Con la expansión de la infraestructura de carga, la ansiedad por autonomía se está convirtiendo en cosa del pasado. Este cambio permite a los fabricantes de automóviles adoptar paquetes de baterías de mayor capacidad como norma en toda su gama de vehículos eléctricos. Estos paquetes de baterías mejorados impulsan el rendimiento del vehículo y elevan el precio de venta promedio, impulsando el crecimiento de los ingresos en mercados fundamentales como Alemania.

La creciente dedicación de las empresas de servicios públicos a la adquisición de electricidad de fuentes renovables amplifica el atractivo de los vehículos eléctricos para los consumidores con conciencia ecológica. Muchos están dispuestos a invertir más en alternativas de carga más ecológicas, lo que subraya el giro del mercado hacia el transporte sostenible.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de los precios de la electricidad tras los subsidios | +1.6% | Alemania con mayor exposición al mercado energético europeo | Mediano plazo (2-4 años) |

| Dependencia de las importaciones (controles de exportación de grafito) | +1.3% | Alemania y la UE con implicaciones para la cadena de suministro global | Largo plazo (≥ 4 años) |

| Prima de energía doméstica y costos laborales | +0.8% | Alemania en relación con los competidores de Europa del Este y Asia | Largo plazo (≥ 4 años) |

| Brecha en el valor de reventa de los BEV usados | +0.7% | Alemania con efecto de desbordamiento en los mercados secundarios europeos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio de la electricidad crea incertidumbre en los costos de fabricación

En ciertas regiones, los altos costos de electricidad erosionan la competitividad de la producción de baterías con uso intensivo de energía. Los futuros aumentos de precios de la energía, impulsados por la eliminación gradual de la energía nuclear y el menor apoyo a las energías renovables, están generando incertidumbre financiera sobre las nuevas instalaciones de fabricación. Si bien algunos productores están contrarrestando este riesgo invirtiendo en generación renovable in situ, aún se enfrentan a costos de energía más elevados que los de sus contrapartes internacionales. Dicha volatilidad de precios complica la planificación de la producción, obligando a las empresas a acumular materiales durante períodos más baratos, inflando así las necesidades de capital de trabajo.

Si bien las inversiones adicionales en almacenamiento de energía y contratos de energía renovable a largo plazo ayudan a estabilizar las operaciones, también incrementan el costo general de los paquetes de baterías. Estos costos elevados, a su vez, impactan en el precio de los vehículos, influyendo en la economía de la movilidad eléctrica en la región.

La prima de energía doméstica y de costos laborales pesa sobre los márgenes

El salario promedio de fabricación alemán supera los niveles de Europa del Este en un 40%, mientras que los costos de energía industrial superan la media de la UE en un 30%. Aunque la automatización reduce los diferenciales laborales, el ensamblaje final y el control de calidad siguen siendo procesos intensivos en mano de obra. Combinado con los altos gastos de cumplimiento ambiental, estos factores comprimen los márgenes brutos en comparación con los sitios en Polonia o Hungría. La escala ayuda, pero los proveedores pequeños y medianos corren el riesgo de quedar fuera del mercado a menos que se especialicen en químicas de alto valor o servicios de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: los automóviles de pasajeros anclan el volumen, los autobuses impulsan el crecimiento

Los automóviles de pasajeros representaron el 77,74% del tamaño del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025, reflejando plataformas escaladas e incentivos extensos para los consumidores. Sin embargo, se prevé que los autobuses urbanos registren una CAGR del 15,88% hasta 2031, ya que las autoridades locales cumplen con la Directiva de Vehículos Limpios de la UE. El volumen de automóviles de pasajeros respalda la producción continua de celdas, estabilizando la utilización en las nuevas gigafactorías. Las licitaciones de autobuses municipales generan grandes volúmenes de pedidos únicos que favorecen a los proveedores capaces de entregar paquetes de 250-300 kWh con refrigeración líquida y larga vida útil de ciclo.

La creciente demanda de autobuses fomenta diseños de módulos especializados con carcasas reforzadas y electrónica de seguridad redundante adecuada para la carga rápida en depósito. Los sistemas para automóviles de pasajeros se concentran en grupos de celdas prismáticas optimizadas en costo, mientras que los paquetes para autobuses integran telemática para el mantenimiento predictivo de toda la flota. Estas necesidades técnicas divergentes permiten a los fabricantes diversificar su oferta sin revisar las líneas de producción principales, fortaleciendo la resiliencia competitiva dentro del mercado alemán de paquetes de baterías para vehículos eléctricos.

Por tipo de propulsión: el dominio de los BEV marca el ritmo para la electrificación completa

Los vehículos eléctricos de batería mantuvieron una participación del 66,41% en 2025 y se expandirán a una CAGR del 15,82% hasta 2031, eclipsando a los híbridos enchufables a medida que caen los precios de las baterías. Los límites de CO₂ de la flota desincentivan la dependencia de los PHEV debido a los cálculos de emisiones ponderadas; los OEM canalizan los presupuestos de I+D hacia arquitecturas centradas en BEV. Las plataformas BEV simplifican la integración del chasis al eliminar el enrutamiento del escape y el embalaje del depósito de combustible, liberando espacio para baterías de paquete plano de mayor tamaño.

Los PHEV mantienen relevancia para los conductores rurales sin carga doméstica, aunque el menor apoyo de los subsidios y las crecientes capacidades de las baterías disminuyen su ventaja de costo total de propiedad. Los responsables de políticas alemanes señalan nuevos recortes de incentivos para los híbridos para 2027, acelerando las ganancias de participación de los BEV. Los proveedores concentran los recursos de ingeniería en paquetes BEV de 400 V y 800 V, mientras mantienen herramientas modulares para convertir líneas seleccionadas en módulos híbridos cuando la demanda lo justifique.

Por química de batería: el auge del fosfato de manganeso hierro y litio (LMFP) erosiona el liderazgo del níquel manganeso cobalto (NMC)

El NMC representó el 51,62% de la participación del mercado alemán de paquetes de baterías para vehículos eléctricos en 2025, pero las químicas LFP y LMFP superarán a los sistemas de níquel hasta 2031 gracias a sus beneficios de costo y seguridad. La calificación de 230 Wh kg⁻¹ del LMFP permite que los sedanes convencionales alcancen objetivos de autonomía de 400 km sin cobalto ni níquel de alta pureza. Los fabricantes de automóviles alemanes posicionan el LMFP en los modelos de entrada y segmento medio, reservando el NMC para los SUV de alta gama que requieren la máxima autonomía.

El menor riesgo de desbordamiento térmico en LFP/LMFP permite separadores más delgados y módulos más compactos, reduciendo el costo a nivel de paquete. Los procesos de reciclaje para los cátodos a base de hierro también requieren menos energía, lo que se alinea con las declaraciones de huella de carbono del Reglamento de Baterías de la UE. Los proveedores mantienen líneas de electrodos agnósticas en cuanto a la química para protegerse contra la volatilidad de las materias primas, mejorando la flexibilidad comercial a largo plazo en toda la industria alemana de paquetes de baterías para vehículos eléctricos.

Por capacidad: los sistemas de alta energía impulsan los ingresos premium

La banda de 60-80 kWh mantuvo una participación del 39,62% en 2025, el punto óptimo para los automóviles de tamaño mediano, equilibrando la autonomía en autopista y el precio. Los paquetes de más de 150 kWh están preparados para crecer a una CAGR del 16,55% hasta 2031, ya que las marcas premium y las flotas de uso intensivo necesitan una mayor autonomía entre paradas de carga. Las mejoras en la carga de alta velocidad y la disipación térmica permiten que los paquetes de 150 kWh añadan solo un 25% más de peso en comparación con los modelos de 2023, mientras que ofrecen un 40% más de energía.

Los operadores de flotas que despliegan camiones eléctricos de caja prefieren paquetes de 120-180 kWh dimensionados para ciclos de trabajo de un turno. Los compradores de vehículos de lujo equiparan los paquetes de mayor tamaño con el estatus y la comodidad, manteniendo una demanda sólida a pesar de los precios de lista más altos. Esta estratificación impulsa el precio de venta promedio y la contribución al margen, respaldando la reinversión en formatos de celda de próxima generación en el mercado alemán de paquetes de baterías para vehículos eléctricos.

Por forma de batería: el empaquetado prismático maximiza la utilización del volumen

Las celdas prismáticas aseguraron una participación del 45,71% en 2025 y están previstas para una CAGR del 16,98% hasta 2031, ya que los ingenieros de plataforma priorizan la eficiencia del espacio bajo el piso. La forma rectangular se alinea perfectamente dentro del chasis de tipo skateboard, reduciendo los vacíos y permitiendo transiciones de celda a paquete que omiten las carcasas de los módulos. Los formatos cilíndricos persisten en los vehículos deportivos de alta potencia debido a su superior disipación térmica, mientras que las celdas de bolsa sirven para diseños de nicho que requieren curvatura.

Los avances en diseños prismáticos sin lengüeta soldados con láser elevan la vida útil del ciclo, reduciendo las históricas brechas de durabilidad con las variantes cilíndricas. El ensamblaje simplificado de paquetes reduce los minutos de mano de obra por vehículo, compensando parcialmente la prima salarial de Alemania. Por lo tanto, el dominio de los prismáticos refleja la optimización de ingeniería y los imperativos de reducción de costos dentro del mercado alemán de paquetes de baterías para vehículos eléctricos.

Por clase de voltaje: los sistemas de 800 V permiten la recarga rápida

Las arquitecturas por debajo de 400 V formaron el 62,35% de las instalaciones en 2025, pero los diseños de 600-800 V registrarán la CAGR más rápida del 16,03% hasta 2031. Porsche y Audi demuestran recargas del 0 al 80% en 5 minutos a 800 V, reajustando las expectativas de los consumidores para los viajes de larga distancia. El mayor voltaje reduce la corriente, disminuyendo la masa de cobre y las pérdidas de calor, lo que es particularmente beneficioso en paquetes de más de 100 kWh.

Los proveedores de infraestructura de carga alinean sus hojas de ruta de inversión con la compatibilidad de 800 V, mientras que los convertidores retrocompatibles protegen las flotas heredadas. Los proveedores adaptan los algoritmos del sistema de gestión de baterías (BMS) para gestionar mayores requisitos de aislamiento y separación galvánica. Los diferenciales de costo se reducen a medida que la electrónica de potencia de 800 V escala, acelerando la adopción en los segmentos medio-alto y premium del mercado alemán de paquetes de baterías para vehículos eléctricos.

Por arquitectura de módulo: la celda a paquete (CTP) gana tracción en producción

El módulo a paquete representó una participación del 56,98% en 2025, pero la celda a paquete (CTP) capturará un crecimiento incremental con una CAGR del 15,22% hasta 2031. La eliminación de las carcasas de los módulos aumenta el volumen utilizable en un 10-15%, traduciéndose en ganancias de autonomía sin ampliar la huella del chasis. La tercera generación de CTP de CATL lidera la implementación comercial, y las líneas alemanas se están reconvirtiendo para acomodar grandes celdas prismáticas de carga superior.

La celda a paquete (CTP) reduce el número de piezas y los pasos de ensamblaje, compensando el desembolso de capital inicial a través del ahorro de mano de obra y la reducción de desechos. Las placas de refrigeración líquida integradas mantienen temperaturas uniformes en las celdas, mejorando la vida útil del ciclo. La adopción avanza más rápidamente en las nuevas plataformas BEV dedicadas, mientras que las líneas heredadas conservan las estructuras de módulo para preservar la compatibilidad con versiones anteriores.

Por componente: la innovación en separadores supera el dominio de los cátodos

Los cátodos siguieron siendo el contribuyente de valor más significativo con el 34,11% en 2025, dada su intensidad en materias primas. Sin embargo, los separadores crecerán a una CAGR del 15,41% hasta 2031, ya que las películas más delgadas con recubrimiento cerámico permiten una mayor densidad de energía y márgenes de seguridad. Los principales proveedores de polímeros introducen membranas multicapa de 5 µm con características de cierre que se activan a 135 °C, esenciales para las grandes pilas prismáticas.

Los proveedores de ánodos se apresuran a diversificar el grafito más allá de las fuentes chinas, probando escamas naturales suecas y grados sintéticos de los Estados Unidos. Los mezcladores de electrolitos adoptan aditivos de alto voltaje compatibles con paquetes de 800 V, ampliando la demanda de formulación direccionable. La integración vertical en películas de separador ofrece a las empresas químicas alemanas nuevas fuentes de ingresos al tiempo que asegura el suministro doméstico para futuras expansiones de capacidad.

Análisis geográfico

Alemania sigue siendo el epicentro de la actividad de baterías europea, registrando más nuevos anuncios de producción de celdas entre 2024 y 2025. El mercado alemán de paquetes de baterías para vehículos eléctricos se beneficia de los efectos de agrupamiento en torno a Heide, Turingia y Berlín, donde la producción anual combinada superará los 100 GWh para 2027. Las plantas de celdas y vehículos co-ubicadas acortan las rutas logísticas hacia los centros de ensamblaje de Baviera y Baja Sajonia, reduciendo el tiempo de tránsito a menos de seis horas y reduciendo los amortiguadores de inventario. La participación de electricidad renovable por encima del 50% reduce las huellas de carbono de cuna a puerta, facilitando el cumplimiento de las declaraciones del Reglamento de Baterías de la UE.

Las exportaciones a Francia, Italia y España crecen a medida que los fabricantes de automóviles obtienen paquetes de las instalaciones alemanas para cumplir con las normas de contenido local y minimizar el riesgo de envío. Los fabricantes italianos de vehículos comerciales valoran el apoyo de ingeniería alemán para los ciclos de uso intensivo, mientras que los OEM franceses aprovechan los corredores ferroviarios transfronterizos del Rin para las entregas justo a secuencia. Los Países Bajos y Bélgica funcionan como puertas de distribución, reforzando el papel logístico central de Alemania. Los países nórdicos mantienen la mayor penetración regional de vehículos eléctricos, pero dependen de las importaciones alemanas de paquetes para los segmentos de alto volumen por debajo de los puntos de precio de lujo. Europa del Este representa un mercado de consumidores emergente y una base de proveedores de componentes de bajo costo. Los proveedores de nivel uno alemanes establecen plantas de módulos satelitales en Polonia y la República Checa para equilibrar las estructuras salariales, mientras que retienen la fabricación de celdas de alto valor a nivel doméstico. En general, la diversificación geográfica sirve para asegurar la continuidad del suministro, pero mantiene a Alemania como el centro de mando estratégico del ecosistema de baterías continental.

Panorama competitivo

El mercado alemán de paquetes de baterías para vehículos eléctricos presenta una concentración moderada, con CATL, LG Energy Solution y Samsung SDI compartiendo espacio con Northvolt, ACC y las empresas conjuntas internas de los fabricantes de automóviles. Los actores asiáticos establecidos aportan una escala inigualable, pero las regulaciones de la UE inclinan la adquisición hacia los sitios locales que alcanzan los umbrales de contenido reciclado. CATL aprovecha su planta en Turingia para anclar los contratos con los OEM alemanes, mientras que Northvolt posiciona Heide como el centro de suministro premium sin níquel de Europa.

La diferenciación tecnológica se centra en el lanzamiento del LMFP, las arquitecturas de 800 V y la fabricación de celda a paquete. LG Energy Solution se asocia con Porsche en ánodos ricos en silicio para la carga ultrarrápida, mientras que Samsung SDI asegura el programa de celdas cilíndricas de BMW valorado en EUR 2.800 millones. Los fabricantes de automóviles mitigan la dependencia lanzando empresas conjuntas: Volkswagen se asocia con QuantumScape para pilotos de estado sólido, y Mercedes-Benz se alía con Umicore en el reciclaje de circuito cerrado.

Las estructuras de costos siguen siendo sensibles a las primas de electricidad y mano de obra, lo que fomenta las inversiones en automatización y los acuerdos de compra de energía renovable (PPA). Las empresas con capacidad de cátodo y reciclaje verticalmente integrada protegen la exposición a las materias primas y refuerzan sus credenciales ESG, que son cada vez más vitales en las matrices de calificación de proveedores de los OEM. Por lo tanto, la dinámica competitiva pivota más sobre la preparación para el cumplimiento y la agilidad tecnológica que sobre el precio puro.

Líderes de la industria alemana de paquetes de baterías para vehículos eléctricos

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Automotive Cells Company (ACC)

BMZ Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: IBU-tec advanced materials AG ("IBU-tec") firmó un acuerdo con PowerCo SE para producir materiales de batería LFP. Según el acuerdo, a partir de 2026, IBU-tec fabricará material de cátodo LFP para usos automotrices en su sitio de Weimar, exclusivamente para PowerCo. Para 2028, IBU-tec tiene como objetivo utilizar plenamente su capacidad de producción, apuntando a más de 3.000 toneladas anuales de materiales de batería LFP.

- Enero de 2024: En línea con el Plan Industrial del Pacto Verde, la Comisión Europea ha aprobado una iniciativa de EUR 902 millones en Alemania, respaldando la nueva planta de baterías para vehículos eléctricos de Northvolt. Esta medida tiene como objetivo acelerar la transición hacia una economía de cero emisiones netas apoyando la producción de baterías sostenibles, que son fundamentales para el creciente mercado de vehículos eléctricos.

- Noviembre de 2024: PowerCo, la división de baterías del Grupo Volkswagen, se ha asociado con QuantumScape en un acuerdo histórico destinado a llevar la avanzada tecnología de baterías de litio-metal en estado sólido de QuantumScape a la vanguardia industrial. Esta colaboración busca acelerar la comercialización de soluciones de baterías de próxima generación, que prometen mejorar la densidad de energía, la velocidad de carga y el rendimiento general, abordando así los desafíos críticos en el mercado de vehículos eléctricos.

Alcance del informe del mercado alemán de paquetes de baterías para vehículos eléctricos

El informe del mercado alemán de paquetes de baterías para vehículos eléctricos está segmentado por tipo de vehículo (automóvil de pasajeros y más), tipo de propulsión (BEV y más), química de batería (LFP y más), capacidad (menos de 15 kWh y más), forma de batería (cilíndrica y más), clase de voltaje (por debajo de 400 V y más), arquitectura de módulo (celda a módulo y más), componente (ánodo y más). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Automóvil de pasajeros |

| Vehículos comerciales ligeros |

| Camiones medianos y pesados |

| Autobús |

| Vehículo eléctrico de batería |

| Vehículo eléctrico híbrido enchufable |

| Fosfato de hierro y litio (LFP) |

| Fosfato de manganeso hierro y litio (LMFP) |

| Níquel manganeso cobalto (NMC) (111 / 523 / 622 / 712 / 811) |

| Níquel cobalto aluminio (NCA) |

| Óxido de titanio y litio (LTO) |

| Otros |

| Menos de 15 kWh |

| 15 kWh a 40 kWh |

| 40 kWh a 60 kWh |

| 60 kWh a 80 kWh |

| 80 kWh a 100 kWh |

| 100 kWh a 150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| De bolsa |

| Prismática |

| Por debajo de 400 V (48-350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Por encima de 800 V |

| Celda a módulo (CTM) |

| Celda a paquete (CTP) |

| Módulo a paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por tipo de vehículo | Automóvil de pasajeros |

| Vehículos comerciales ligeros | |

| Camiones medianos y pesados | |

| Autobús | |

| Por tipo de propulsión | Vehículo eléctrico de batería |

| Vehículo eléctrico híbrido enchufable | |

| Por química de batería | Fosfato de hierro y litio (LFP) |

| Fosfato de manganeso hierro y litio (LMFP) | |

| Níquel manganeso cobalto (NMC) (111 / 523 / 622 / 712 / 811) | |

| Níquel cobalto aluminio (NCA) | |

| Óxido de titanio y litio (LTO) | |

| Otros | |

| Por capacidad | Menos de 15 kWh |

| 15 kWh a 40 kWh | |

| 40 kWh a 60 kWh | |

| 60 kWh a 80 kWh | |

| 80 kWh a 100 kWh | |

| 100 kWh a 150 kWh | |

| Más de 150 kWh | |

| Por forma de batería | Cilíndrica |

| De bolsa | |

| Prismática | |

| Por clase de voltaje | Por debajo de 400 V (48-350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Por encima de 800 V | |

| Por arquitectura de módulo | Celda a módulo (CTM) |

| Celda a paquete (CTP) | |

| Módulo a paquete (MTP) | |

| Por componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de batería - Los tipos de formas de batería ofrecidas en este segmento incluyen cilíndrica, de bolsa y prismática.

- Tipo de carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, VCL (vehículo comercial ligero), CMH y CPH (camiones medianos y de uso intensivo) y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son: 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser e hilo.

- Tipo de propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de tabla de contenidos - Tabla de contenidos tipo 1

- Tipo de vehículo - Los tipos de vehículo considerados en este segmento incluyen vehículos de pasajeros y vehículos comerciales con varios trenes motrices eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye en general todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede ser arrendada a un proveedor de servicios o intercambiada por otra batería cuando se agota la carga |

| Celda de batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías de vehículo eléctrico, que consiste en varias celdas agrupadas, a menudo utilizada para facilitar la fabricación y el mantenimiento. |

| Sistema de gestión de baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de funcionar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida útil del ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de gestión térmica | Un sistema diseñado para mantener las temperaturas de operación óptimas del paquete de baterías de un vehículo eléctrico, utilizando a menudo métodos de refrigeración o calefacción. |

| Carga rápida | Un método de carga de una batería de vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías toma en cuenta diversos factores que afectan el precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultorías personalizadas, bases de datos y plataformas de suscripción