Tamaño y Participación del Mercado de Nutracéuticos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 88.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutracéuticos en Europa por Mordor Intelligence

El tamaño del mercado europeo de nutracéuticos fue valorado en USD 88,54 mil millones en 2025 y se estima que crecerá desde USD 92,83 mil millones en 2026 hasta alcanzar USD 117,66 mil millones en 2031, a una CAGR del 4,85% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el aumento del gasto en atención médica preventiva y las políticas de apoyo a la nutrición funcional. Las crecientes tasas de obesidad y los costes económicos asociados están orientando el mercado hacia soluciones basadas en evidencia para retrasar la aparición de enfermedades crónicas. Entre los tipos de productos, los alimentos funcionales mantuvieron la mayor participación de mercado, mientras que se espera que los suplementos dietéticos crezcan más rápidamente. En términos de fuente, los ingredientes de base vegetal generaron los mayores ingresos en 2024, mientras que se espera que las alternativas de base microbiana crezcan rápidamente. En términos de canales de distribución, los supermercados/hipermercados representaron la mayor participación de mercado, pero se proyecta que las tiendas minoristas en línea crezcan significativamente. En términos geográficos, Alemania lideró el mercado, mientras que se espera que el Reino Unido registre la CAGR más alta para 2030. El mercado sigue siendo fragmentado, con empresas ágiles que utilizan modelos directos al consumidor para atender necesidades de salud específicas, mientras que empresas consolidadas de alimentos y farmacéuticas como Glanbia PLC, Amway Corp. y otras amplían sus carteras de declaraciones clínicas para mantener su posición en el mercado.

Conclusiones Clave del Informe

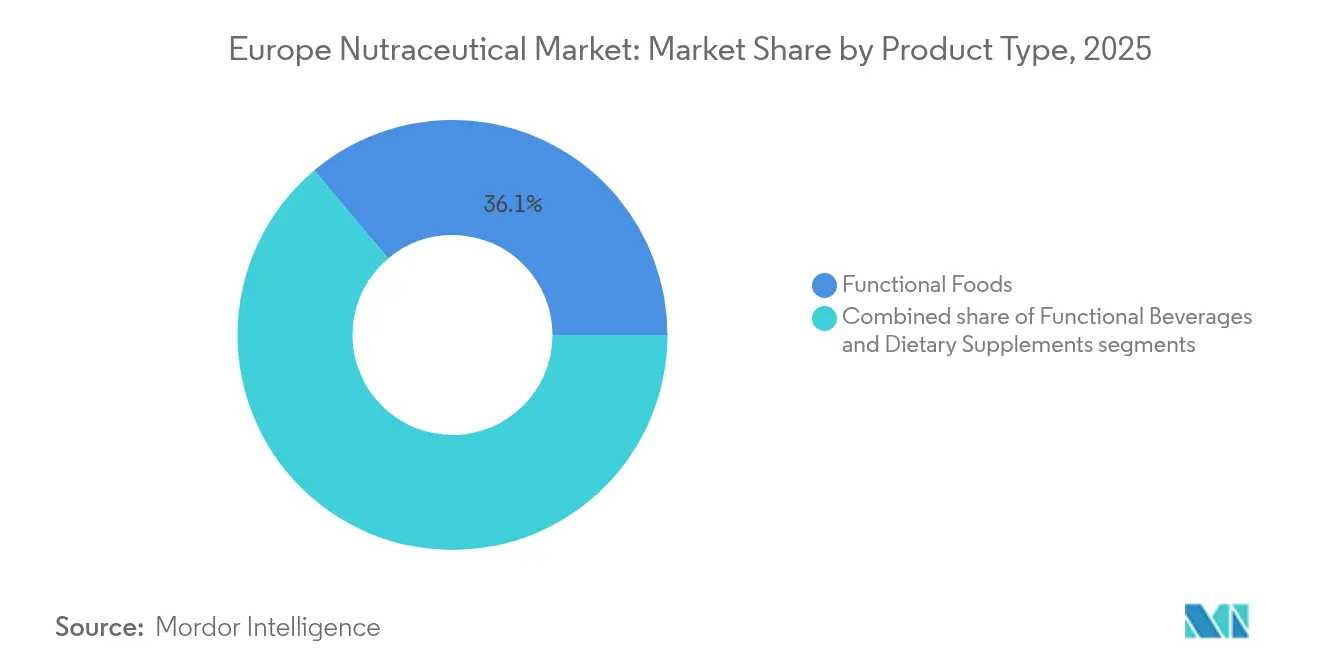

- Por tipo de producto, los alimentos funcionales representaron el 36,12% de la participación del mercado de nutracéuticos en Europa en 2025, mientras que se proyecta que los suplementos dietéticos registren la CAGR más rápida del 6,68% hasta 2031.

- Por fuente, los ingredientes de base vegetal aportaron el 54,05% de la participación en ingresos en 2025, mientras que se prevé que las alternativas de base microbiana se aceleren a una CAGR del 6,92% hasta 2031.

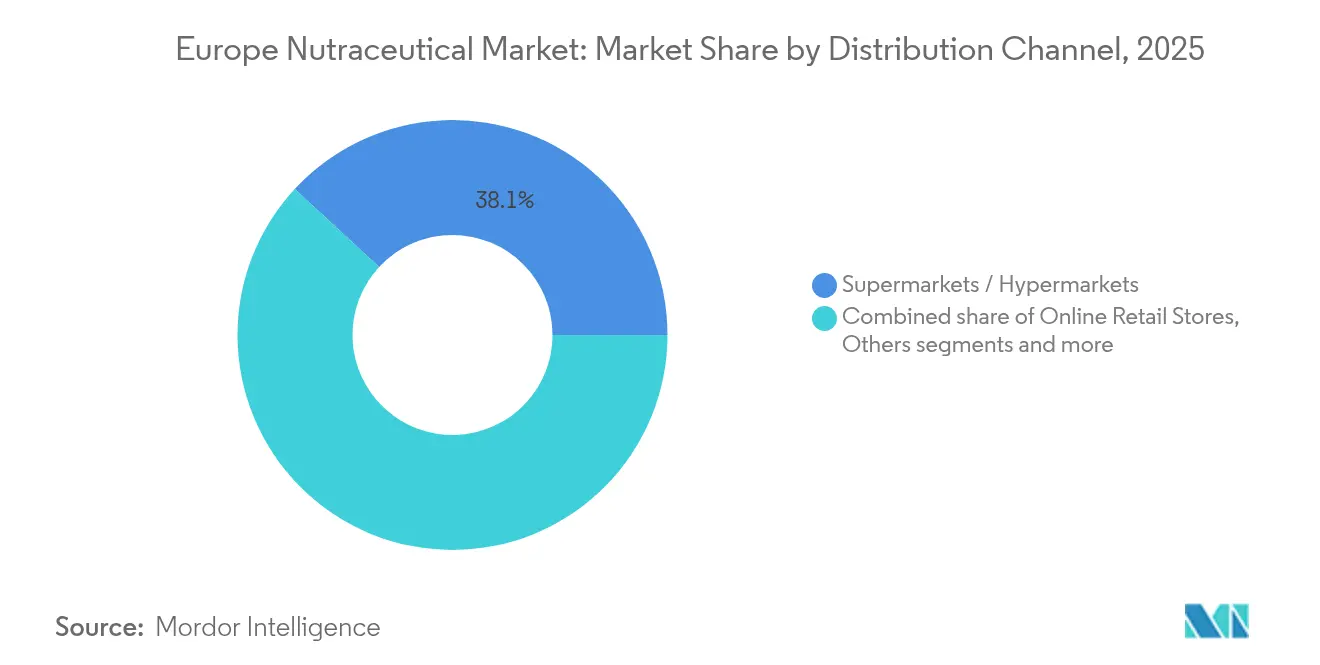

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 38,11% del tamaño del mercado de nutracéuticos en Europa en 2025, aunque se espera que las tiendas minoristas en línea se expandan a una CAGR del 7,12% durante el período de perspectiva.

- Por geografía, Alemania lideró con una participación de mercado del 19,22% en 2025, mientras que el Reino Unido está en camino de alcanzar la CAGR más alta del 7,38% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutracéuticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en la salud preventiva y la nutrición para el bienestar | +1.2% | Mayor adopción en Alemania, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa el consumo funcional | +1.5% | A nivel europeo, particularmente Alemania, Italia, Francia con las mayores poblaciones de adultos mayores | Largo plazo (≥ 4 años) |

| Creciente demanda de productos naturales y con etiqueta limpia | +0.8% | Europa Occidental como núcleo, expandiéndose a Europa Central y del Este | Corto plazo (≤ 2 años) |

| Altas tasas de participación en deportes y actividad física | +0.6% | Norte de Europa (Suecia, Países Bajos, Reino Unido) con expansión hacia centros urbanos | Mediano plazo (2-4 años) |

| Preocupaciones por la obesidad y el control del peso | +1.0% | Paneuropeo, con enfoque agudo en Reino Unido, Alemania, Malta que muestran las tasas de obesidad más altas | Corto plazo (≤ 2 años) |

| Integración con programas de salud pública | +0.4% | Francia, Países Bajos, Suecia liderando los modelos de integración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población que impulsa el consumo funcional

El envejecimiento de la población europea está aumentando la demanda de nutracéuticos que apoyan la salud cognitiva, la fortaleza ósea y la salud cardíaca. A enero de 2024, la población total de Europa se estimaba en 449,3 millones, con más del 21,6% de personas de 65 años o más, según la Unión Europea[1]Fuente: Unión Europea, "Estructura de la Población y Envejecimiento", ec.europa.eu. Con 1 de cada 6 europeos falleciendo por enfermedades no transmisibles antes de los 70 años, según PubMed Central, a mayo de 2025, los responsables de políticas están fomentando la nutrición preventiva mediante subsidios para reducir los costes sanitarios a largo plazo[2]Fuente: PubMed Central, "De la Inercia al Impacto: Soluciones Reales para las Enfermedades No Transmisibles", pmc.ncbi.nlm.nih.gov. Esto ha llevado a un aumento de productos como suplementos de omega-3 para el control del colesterol y péptidos de colágeno para la salud articular, dirigidos a personas mayores enfocadas en mantenerse activas a medida que envejecen. Los lanzamientos recientes de productos en Europa han introducido formulaciones avanzadas que combinan estos ingredientes funcionales para abordar las necesidades específicas de los adultos mayores. Las empresas que se centran en la salud de las personas mayores en su desarrollo de productos se benefician de políticas de apoyo, como reducciones del IVA en suplementos con fines médicos y aprobaciones más rápidas de la Autoridad Europea de Seguridad Alimentaria (EFSA) para declaraciones de propiedades saludables relacionadas con el envejecimiento.

Creciente enfoque del consumidor en la salud preventiva y la nutrición para el bienestar

El mercado europeo de nutracéuticos está creciendo a medida que más personas se centran en la salud preventiva y el bienestar. Este cambio ha aumentado la demanda de productos que ayudan a prevenir enfermedades crónicas y a apoyar la salud en general. Los consumidores buscan suplementos y alimentos funcionales que refuercen la inmunidad, mejoren la digestión, aumenten la energía y promuevan el bienestar. Según la Organización Mundial de la Salud, para 2025, se espera que 8,9 millones más de personas en Alemania experimenten una mejor salud, lo que refleja una tendencia más amplia de concienciación sobre la salud en toda Europa[3]Fuente: Organización Mundial de la Salud, "Alemania: Resumen de Datos de Salud para la República Federal de Alemania", data.who.int. En Vitafoods Europe 2024, un evento líder de la industria, las empresas presentaron productos innovadores para satisfacer estas necesidades. Por ejemplo, Evonik lanzó AvailOm, un polvo de omega-3 con extracto de Boswellia para la salud articular, e IN VIVO BIOTICS, una solución simbiótica para mejorar la salud intestinal y la inmunidad. Estos desarrollos destacan el enfoque del mercado en la creación de productos nutracéuticos eficaces y convenientes que se alinean con el creciente interés en la salud preventiva.

Preocupaciones por la obesidad y el control del peso

La obesidad y el control del peso son importantes desafíos de salud en Europa, lo que lleva a los gobiernos a implementar diversas medidas para abordar el problema. Estas incluyen impuestos al azúcar, etiquetado nutricional claro en el frente del envase y reformas en los programas de comidas escolares para reducir el consumo de alimentos con alto contenido calórico. Según World Population Review 2025, Rusia tiene la tasa de obesidad más alta de Europa con un 30,3%[4]Fuente: World Population Review, "Tasas de Obesidad en Europa por País 2025", worldpopulationreview.com. En respuesta, los consumidores recurren cada vez más a los nutracéuticos para apoyar sus objetivos de control del peso. Las empresas están enfatizando las declaraciones aprobadas por la Autoridad Europea de Seguridad Alimentaria (EFSA) relacionadas con el control del peso para diferenciar sus productos de los suplementos de bienestar general. Las farmacias están creando secciones especializadas centradas en soluciones antiobesidad, ofreciendo una combinación de herramientas de medición y suplementos validados clínicamente. Este creciente enfoque en soluciones específicas refleja la creciente demanda de productos eficaces y respaldados por la ciencia para combatir la obesidad y promover estilos de vida más saludables en toda la región.

Creciente demanda de productos naturales y con etiqueta limpia

Los consumidores en Europa buscan cada vez más productos nutracéuticos con etiqueta limpia y naturales debido a la creciente concienciación sobre la transparencia de los ingredientes y la preferencia por opciones más saludables y mínimamente procesadas. Desean productos sin aditivos artificiales, conservantes ni ingredientes sintéticos, eligiendo aquellos con componentes simples y naturales que se adapten a un estilo de vida saludable. Este cambio ha impulsado a los fabricantes a actualizar los productos existentes y crear nuevos que destaquen las certificaciones orgánicas, los extractos naturales y el embalaje ecológico. Por ejemplo, en Vitafoods Europe 2024, las empresas lanzaron productos con etiqueta limpia como Vital Extend de Naturacare, una tableta bicapa con ingredientes naturales para aumentar la energía, y la gama PureOrganix™ de SIRIO Pharma, que incluye gominolas orgánicas elaboradas con ingredientes como aceite de onagra y aceite de linaza, atendiendo a la creciente demanda de formulaciones naturales y transparentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictos procesos de validación de declaraciones de propiedades saludables de la EFSA | -0.8% | A nivel europeo, con impacto particular en empresas más pequeñas que carecen de recursos regulatorios | Mediano plazo (2-4 años) |

| Altos costes de desarrollo de productos y cumplimiento normativo | -0.6% | Paneuropeo, con presión aguda sobre las pymes y los nuevos participantes en el mercado | Corto plazo (≤ 2 años) |

| Reacción negativa de los consumidores contra los alimentos 'saludables' ultraprocesados | -0.4% | Europa Occidental inicialmente, extendiéndose a los mercados de Europa del Este | Mediano plazo (2-4 años) |

| Productos falsificados y de baja calidad en línea | -0.3% | Efectos concentrados en los mercados europeos de alto nivel de penetración del comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos procesos de validación de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (EFSA)

El estricto proceso de aprobación de declaraciones de propiedades saludables por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) crea obstáculos significativos para el mercado europeo de nutracéuticos. Las empresas deben someterse a un largo proceso de aprobación, que a menudo tarda entre 3 y 5 años, que incluye la realización de costosos ensayos clínicos para validar las declaraciones de propiedades saludables. El Reglamento Europeo 2015/2283 actualizado, vigente desde 2025, ha introducido normas más estrictas que exigen documentación detallada de los procesos de producción. Esto ha extendido aún más los plazos de aprobación y ha aumentado la complejidad de la introducción de nuevos productos en el mercado. Como resultado, las grandes empresas multinacionales con equipos regulatorios dedicados están mejor posicionadas para afrontar estos desafíos. Si bien el mercado continúa creciendo, el ritmo de innovación se ha ralentizado. Cada vez que la Autoridad Europea de Seguridad Alimentaria (EFSA) introduce nuevas normas o actualiza las existentes, genera incertidumbre para los desarrolladores de productos, lo que dificulta que las empresas planifiquen y lancen nuevos productos.

Altos costes de desarrollo de productos y cumplimiento normativo

Lanzar un nuevo ingrediente en el mercado europeo de nutracéuticos es costoso y requiere mucho tiempo debido a los estrictos requisitos regulatorios. Las empresas deben realizar estudios toxicológicos, seguir las buenas prácticas de fabricación (BPF) y garantizar el cumplimiento de las detalladas normas de etiquetado. Por ejemplo, en los Países Bajos, el sistema de notificación de suplementos tiene varios niveles, y los productos de alto riesgo requieren evaluaciones de seguridad similares a las necesarias para las aprobaciones de nuevos alimentos. Estos procesos complejos y costosos a menudo obligan a las empresas más pequeñas a depender de fabricantes por contrato, lo que limita el crecimiento de las marcas de nicho y artesanales. Esto ha llevado a una mayor consolidación en la industria, ya que las empresas más grandes con más recursos dominan el mercado. Los inversores se centran ahora en la eficiencia con que las empresas gestionan los costes regulatorios, como el gasto en la obtención de declaraciones de propiedades saludables aprobadas. Esto pone de relieve el papel fundamental que desempeña el cumplimiento normativo en la configuración de la competencia y las tendencias generales del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alimentos Funcionales Mantienen el Liderazgo mientras los Suplementos se Aceleran

Los Alimentos Funcionales lideran el mercado europeo de nutracéuticos en 2025, con una participación del 36,12%. La popularidad de los cereales enriquecidos, las bebidas lácteas probióticas y los productos de panadería enriquecidos con proteínas impulsa este dominio. Estos artículos se benefician de una gran visibilidad en los supermercados, un contenido reducido de azúcar y una alta fidelidad del consumidor. Los productos de desayuno enriquecidos con fibra y las proteínas de digestión lenta siguen siendo elementos básicos del hogar, mientras que las marcas de confitería incluyen esteroles vegetales y omega-3 para atender las tendencias de snacks más saludables. Las bebidas lácteas especiales sin lactosa con probióticos refuerzan aún más su posición al abordar las necesidades de salud digestiva en todos los grupos de edad.

Se espera que los Suplementos Dietéticos crezcan más rápidamente, con una CAGR del 6,68% hasta 2031, contribuyendo significativamente al tamaño del mercado europeo de nutracéuticos durante el período de pronóstico. Este crecimiento está impulsado por la dosificación precisa, los servicios de telenutrición y los productos específicos para condiciones como mezclas de enzimas para la digestión o botánicos para el alivio de la menopausia. Los sobres diarios personalizados mejoran la adherencia y la retención de clientes, mientras que las cápsulas de nutrición deportiva con etiqueta limpia atraen a un público más amplio más allá de los atletas. A medida que las regulaciones de e-farmacia se endurecen en la región, las marcas que ofrecen productos respaldados clínicamente en formatos convenientes están bien posicionadas para ganar participación de mercado tanto en tiendas físicas como en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: Los Ingredientes de Base Vegetal Dominan, la Vía Microbiana Gana Impulso

Los ingredientes de base vegetal representaron el 54,05% de la participación del mercado europeo de nutracéuticos en 2025, impulsados por la sólida tradición de la región con extractos botánicos, remedios herbales y antioxidantes de base frutal. Los consumidores asocian los productos de base vegetal con la seguridad y la sostenibilidad, lo que anima a los minoristas a destacar las etiquetas ecológicas y las historias del campo a la mesa. Los proveedores establecidos utilizan la integración vertical y las certificaciones de comercio justo para garantizar un suministro constante de materias primas, mientras que los fabricantes combinan diferentes botánicos para crear productos dirigidos a la inmunidad, el sueño y el metabolismo. Ejemplos como el colágeno de la cáscara de cítricos y las isoflavonas de soja fermentada muestran cómo incluso los ingredientes tradicionalmente de origen animal o sintético están cambiando hacia opciones de base vegetal, lo que ayuda a mantener su posición de liderazgo.

Se espera que la producción de base microbiana crezca al ritmo más rápido, con una CAGR del 6,92% para 2031, convirtiendo la fermentación de precisión en un motor clave del crecimiento del mercado europeo de nutracéuticos. Los ingredientes basados en fermentación como la riboflavina, el resveratrol y los nuevos péptidos postbióticos evitan los desafíos agrícolas, cumplen los requisitos de etiqueta limpia y reducen las huellas de carbono, lo que atrae a los consumidores con conciencia medioambiental. Las colaboraciones entre fabricantes de ingredientes y startups de biotecnología han reducido los costes de producción en comparación con los métodos tradicionales, haciendo estos productos más asequibles. Las aprobaciones de la Autoridad Europea de Seguridad Alimentaria (EFSA) para bioactivos fermentados validan aún más este enfoque, atrayendo inversiones para el desarrollo de nuevas cepas y potenciando su uso en suplementos y alimentos enriquecidos.

Por Canal de Distribución: Los Supermercados Mantienen su Posición Ancla mientras el Comercio Electrónico se Dispara

Los Supermercados/Hipermercados se mantuvieron como el canal de ventas líder, con el 38,11% de la participación del mercado europeo de nutracéuticos en 2025. Este dominio se debe al alto tráfico de clientes, las secciones dedicadas al bienestar y los programas de fidelización que combinan alimentos funcionales con suplementos. Los farmacéuticos y dietistas en tienda orientan a los clientes sobre las declaraciones aprobadas por la Autoridad Europea de Seguridad Alimentaria (EFSA), generando confianza durante las compras. Los productos de marca propia, con precios más bajos que las marcas nacionales, atraen a los compradores con conciencia presupuestaria, mientras que la colocación destacada de shots de inmunidad y barritas de proteínas convierte estos artículos en compras habituales. Algunas tiendas incluso están probando estaciones de recarga para gominolas vitamínicas, mostrando innovación en el comercio minorista físico.

Se espera que las Tiendas Minoristas en Línea crezcan a una CAGR del 7,12% hasta 2031, aumentando su participación en el mercado europeo de nutracéuticos. Las herramientas de cumplimiento simplificadas ahora permiten listar productos en varios países en cuestión de minutos. Las plataformas de comercio electrónico utilizan cuestionarios basados en inteligencia artificial y ofertas de suscripción para impulsar las ventas y retener a los clientes, mientras que la entrega urbana rápida amplía el acceso a los probióticos refrigerados. Funciones como los códigos QR y el seguimiento mediante cadena de bloques ayudan a abordar las preocupaciones sobre productos falsificados, fomentando más compras de artículos premium. A medida que la logística transfronteriza mejora bajo la Ley de Servicios Digitales de la Unión Europea, las tiendas en línea seguirán ganando participación de mercado, especialmente entre los consumidores más jóvenes que prefieren la comodidad de comprar desde sus teléfonos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, Alemania representó el 19,22% de la participación del mercado europeo de nutracéuticos, impulsada por su fuerte enfoque en las pruebas clínicas y el cumplimiento de estrictos estándares de calidad. Estos factores hacen que los productos alemanes sean muy atractivos para los consumidores conscientes de la salud y cautelosos. El país también cumple con los rigurosos requisitos de la Autoridad Europea de Seguridad Alimentaria (EFSA), garantizando la seguridad y fiabilidad de los productos. Las empresas alemanas colaboran activamente con socios de toda Europa, compartiendo investigación y experiencia. Este compromiso con la calidad y la innovación ha construido una sólida reputación para Alemania, posicionándola como un líder clave en el mercado europeo de nutracéuticos.

El Reino Unido es el mercado de más rápido crecimiento, con una CAGR proyectada del 7,38% hasta 2031. Desde el Brexit, el Reino Unido ha sido más ágil en la aprobación de nuevos alimentos y en la adaptación de las regulaciones de etiquetado, lo que le otorga una ventaja en el mercado. Las marcas locales se centran en productos innovadores como gominolas para la salud cognitiva y bebidas para el alivio del estrés, que se alinean con el creciente interés de los consumidores en el bienestar mental y físico. Esta adaptabilidad y enfoque en las necesidades de salud en evolución han posicionado al Reino Unido como un mercado dinámico y en rápida expansión para los nutracéuticos.

El sur de Europa ofrece diversas oportunidades de crecimiento en el mercado de nutracéuticos. Italia lidera en gasto per cápita en suplementos, impulsando la demanda de productos antienvejecimiento premium. España incorpora alimentos funcionales en su dieta mediterránea, promoviendo artículos como untables a base de aceite de oliva y gazpacho enriquecido con fibra. Francia combina sus tradiciones culinarias con experiencia en productos de belleza, impulsando la popularidad de los nutricosméticos como los suplementos de colágeno para la salud de la piel. Estas tendencias regionales destacan las preferencias únicas de los consumidores y el potencial de crecimiento en el sur de Europa.

Panorama Competitivo

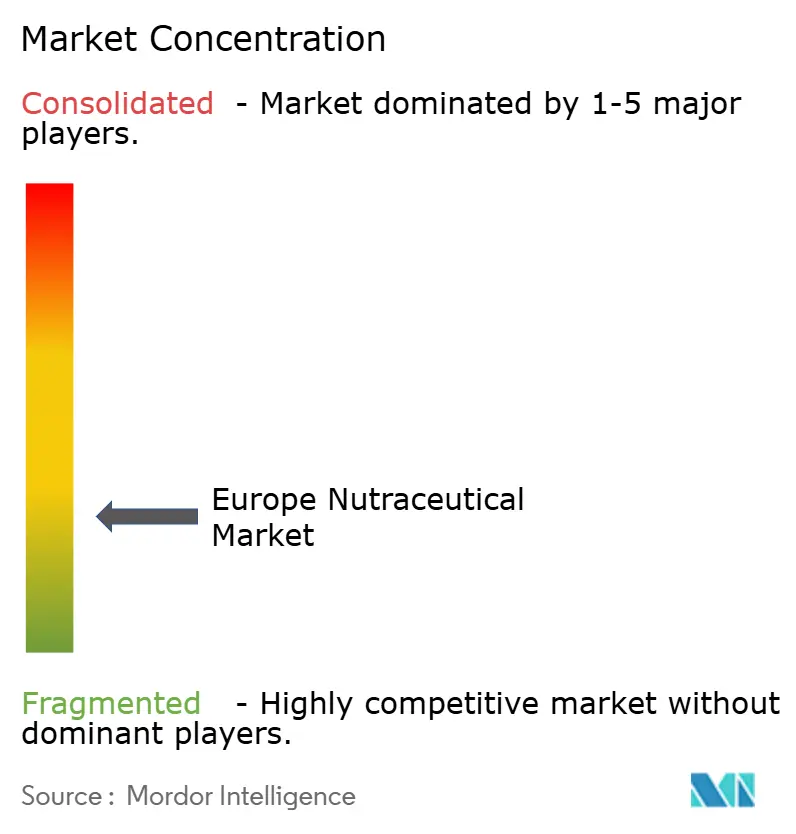

El mercado europeo de nutracéuticos es altamente competitivo, sin que ninguna empresa domine la industria. Las empresas líderes como Nestlé SA, Glanbia PLC y Herbalife Nutrition Ltd. trabajan para expandir sus operaciones a lo largo de la cadena de valor, desde el abastecimiento de materias primas hasta la entrega de productos terminados. A pesar de sus esfuerzos, su participación de mercado combinada sigue siendo inferior al 30%, lo que deja oportunidades significativas para que empresas más pequeñas e innovadoras entren y crezcan. Este entorno competitivo fomenta la innovación y permite a los nuevos actores centrarse en necesidades específicas de los consumidores. Las empresas más pequeñas a menudo tienen éxito ofreciendo productos únicos o dirigiéndose a segmentos de nicho, lo que les ayuda a hacerse un hueco en el mercado.

La tecnología se está convirtiendo en un factor clave para impulsar el crecimiento y la innovación en el mercado de nutracéuticos. Por ejemplo, la adquisición de The Akkermansia Company por parte de Danone ha mejorado su experiencia en investigación del microbioma, permitiendo el desarrollo de productos avanzados para la salud intestinal. Estos avances están ayudando a las empresas a satisfacer la creciente demanda de productos de salud personalizados y eficaces, que los consumidores conscientes de la salud buscan cada vez más. La tecnología también está permitiendo a las empresas crear soluciones más personalizadas, que atraen a los consumidores que buscan productos que aborden sus necesidades de salud específicas.

Las colaboraciones entre empresas también están desempeñando un papel significativo en la configuración del mercado al fomentar la innovación y mejorar la eficiencia. Por ejemplo, Arla se ha asociado con Volac para establecer un centro de producción de alto contenido proteico en Gales, mientras que AstaReal y Polaris trabajan juntas para crear astaxantina de base algal combinada con omega-3 vegetales para la recuperación deportiva. Las startups utilizan tecnología regulatoria para simplificar el cumplimiento de los requisitos de la Autoridad Europea de Seguridad Alimentaria (EFSA), permitiendo una entrada más rápida al mercado u oportunidades de licencia. Estas asociaciones y avances están ayudando a las empresas a mantenerse competitivas mientras afrontan los crecientes desafíos regulatorios.

Líderes de la Industria de Nutracéuticos en Europa

The Coca-Cola Company

Nestlé S.A.

Amway Corp.

Herbalife Nutrition Ltd.

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Danone completó la adquisición de The Akkermansia Company, lo que le proporcionó acceso a la cepa pasteurizada de Akkermansia muciniphila aprobada por la EFSA. Esta cepa fue reconocida por su potencial para abordar problemas de salud cardiometabólica, lo que permitió a Danone fortalecer su posición en el creciente mercado de soluciones avanzadas para la salud intestinal.

- Mayo de 2025: Rousselot presentó los péptidos de colágeno Nextida GC en Vitafoods Europe, con el objetivo de apoyar niveles equilibrados de glucosa. Este lanzamiento destacó el enfoque de la empresa en abordar preocupaciones de salud específicas a través de soluciones innovadoras basadas en colágeno.

- Abril de 2025: Azelis amplió su cartera de nutracéuticos en España mediante la adquisición de Solchem Nature S.L. Este movimiento estratégico permitió a Azelis fortalecer su posición en el mercado español integrando la experiencia de Solchem Nature en ingredientes nutracéuticos de alta calidad.

- Enero de 2025: La marca italiana de cuidado capilar Nutrire entró en el mercado. Sus productos utilizan una mezcla de ingredientes de origen natural diseñados para bloquear la DHT, que está asociada con la caída del cabello.

Alcance del Informe del Mercado de Nutracéuticos en Europa

Los productos nutracéuticos son sustancias que tienen beneficios fisiológicos, protegen contra enfermedades crónicas, mejoran la salud, retrasan el envejecimiento y aumentan la esperanza de vida. El mercado europeo de nutracéuticos está segmentado por tipo de producto en alimentos funcionales, bebidas funcionales y suplementos dietéticos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en Reino Unido, Alemania, Francia, España, Italia, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en millones de USD).

| Alimentos Funcionales | Cereales de Desayuno |

| Panadería y Confitería | |

| Snacks | |

| Productos Lácteos | |

| Otros Alimentos Funcionales | |

| Bebidas Funcionales | Bebidas Energéticas |

| Bebidas Deportivas | |

| Jugos Enriquecidos | |

| Otras Bebidas Funcionales | |

| Suplementos Dietéticos | Vitaminas y Minerales |

| Botánicos | |

| Enzimas | |

| Omega | |

| Otros Suplementos Dietéticos |

| Base Vegetal |

| Base Animal |

| Base Microbiana |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Farmacias y Droguerías |

| Tiendas Minoristas en Línea |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Polonia |

| Suiza |

| Rusia |

| Resto de Europa |

| Por Tipo de Producto | Alimentos Funcionales | Cereales de Desayuno |

| Panadería y Confitería | ||

| Snacks | ||

| Productos Lácteos | ||

| Otros Alimentos Funcionales | ||

| Bebidas Funcionales | Bebidas Energéticas | |

| Bebidas Deportivas | ||

| Jugos Enriquecidos | ||

| Otras Bebidas Funcionales | ||

| Suplementos Dietéticos | Vitaminas y Minerales | |

| Botánicos | ||

| Enzimas | ||

| Omega | ||

| Otros Suplementos Dietéticos | ||

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Base Microbiana | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Farmacias y Droguerías | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Suiza | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de nutracéuticos en 2026?

El tamaño del mercado europeo de nutracéuticos está valorado en USD 92,83 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista para los nutracéuticos en Europa?

Se proyecta que el mercado avance a una CAGR del 4,85%, alcanzando USD 117,66 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápidamente?

Los Suplementos Dietéticos están preparados para la expansión más rápida con una CAGR del 6,68% hasta 2031.

¿Qué país se espera que crezca más rápidamente?

El Reino Unido lidera el crecimiento previsto con una CAGR del 7,38%.

Última actualización de la página el: