Tamaño y Participación del Mercado de Equipos Dentales en Alemania

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

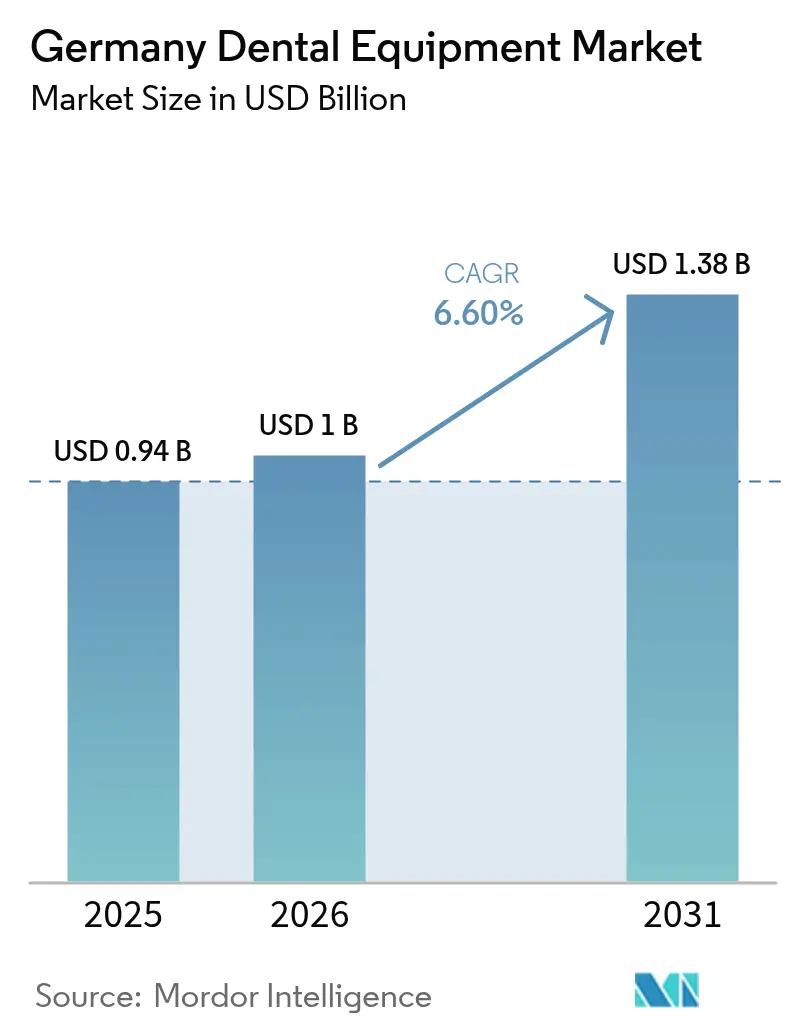

| Tamaño del mercado en el año base (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

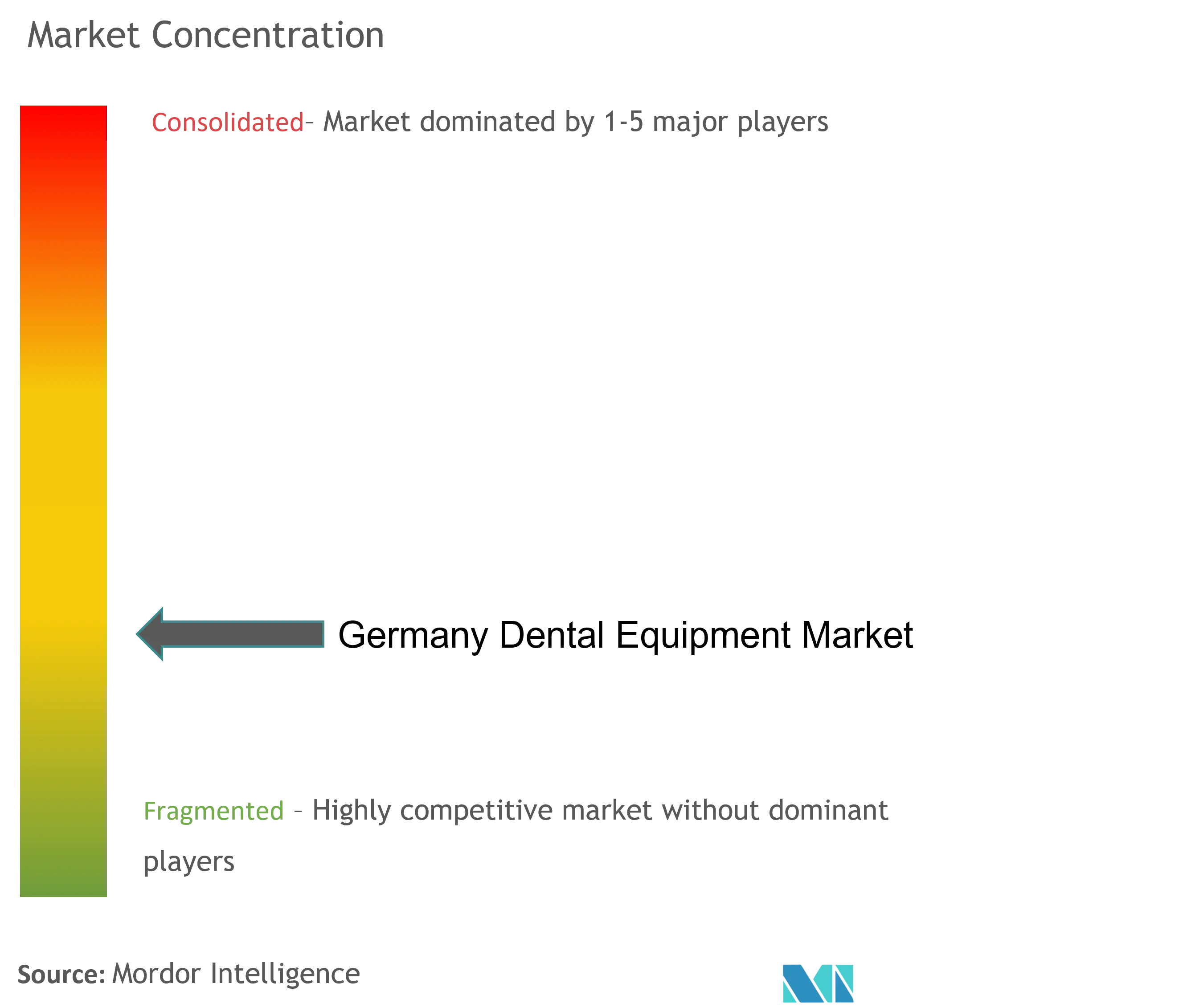

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Dentales en Alemania por Mordor Intelligence

El tamaño del mercado de equipos dentales en Alemania en 2026 se estima en USD 1 mil millones, creciendo desde el valor de 2025 de USD 0,94 mil millones, con proyecciones para 2031 que muestran USD 1,38 mil millones, creciendo a una CAGR del 6,60% durante 2026-2031. La demanda se acelera a medida que las tecnologías digitales reducen el tiempo en el sillón, las Organizaciones de Servicios Dentales (DSO) corporativas consolidan el poder de compra y el envejecimiento de la población incrementa los volúmenes de tratamientos restauradores. Los escáneres intraorales, las impresoras 3D y los sistemas láser están pasando de ser de nicho a ser convencionales, mientras que las importaciones reacondicionadas moderan los precios de venta promedio. La presión competitiva se intensifica: los líderes globales agrupan software basado en la nube con hardware, los especialistas de nivel medio se centran en la profundidad de funcionalidades y los proveedores de bajo presupuesto aprovechan los mercados secundarios de la UE. La sólida cobertura del seguro estatutario de Alemania mantiene predecibles los flujos de procedimientos básicos, aunque el reembolso limitado para la atención estética canaliza el gasto en equipos hacia tratamientos privados de alto margen concentrados en áreas metropolitanas.

Conclusiones Clave del Informe

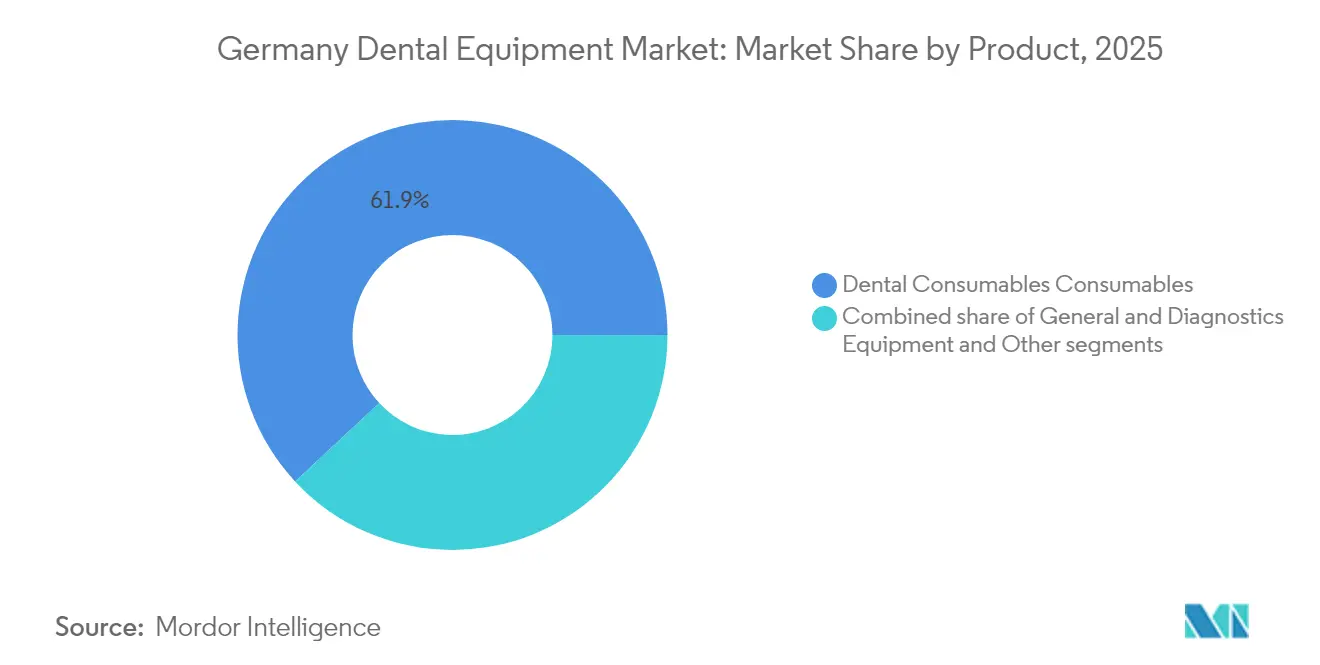

- Por categoría de producto, los consumibles dentales lideraron con una participación de ingresos del 61,92% en 2025; se prevé que los equipos generales y de diagnóstico se expandan a una CAGR del 7,08% hasta 2031.

- Por tipo de tratamiento, el tratamiento ortodóntico representó el 31,86% de la participación del mercado de equipos dentales en Alemania en 2025; se proyecta que la prostodoncia avance a una CAGR del 7,29% hasta 2031.

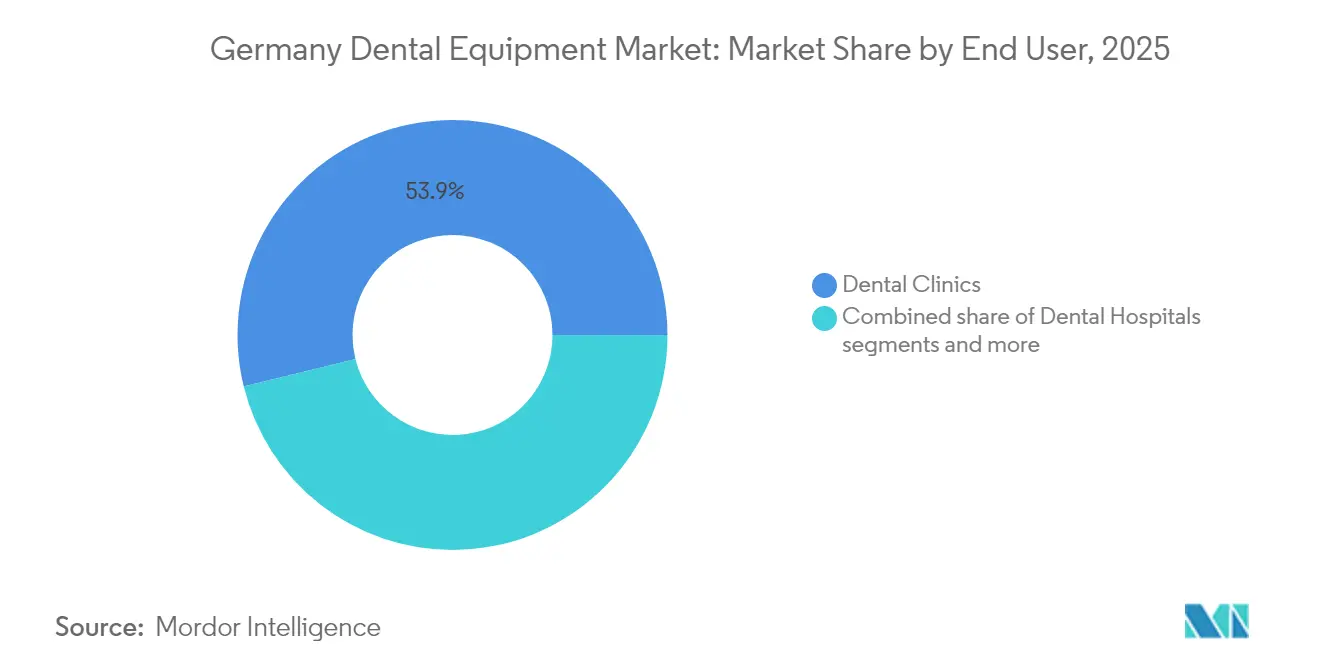

- Por usuario final, las clínicas dentales representaron el 53,85% del tamaño del mercado de equipos dentales en Alemania en 2025 y se proyecta que crezcan a una CAGR del 7,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos Dentales en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Sistemas CAD/CAM | +1.6% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (≈3-4 años) |

| Auge de la Demanda de Alineadores Transparentes | +1.4% | Nacional, concentrado en áreas metropolitanas | Corto plazo (≤2 años) |

| Aumento de la Incidencia de Enfermedades Dentales | +0.9% | Nacional, mayor impacto en regiones con población envejecida | Largo plazo (≥5 años) |

| Transición hacia la Terapia Periodontal con Láser | +0.7% | Centros urbanos inicialmente, adopción nacional gradual | Mediano plazo (≈3-4 años) |

| Creciente Consolidación de DSO | +1.5% | Nacional, con concentración en el oeste de Alemania | Mediano plazo (≈3-4 años) |

| Fuertes Incentivos a la Exportación para Productos Fabricados en Alemania | +0.8% | Nacional, con enfoque en regiones manufactureras | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Sistemas CAD/CAM

Las clínicas alemanas están integrando ecosistemas CAD/CAM en el sillón que combinan escáneres Primescan 2 con el software de diseño DS Core basado en la nube, reduciendo a la mitad el tiempo de restauración en una sola visita y disminuyendo la dependencia de laboratorios. La adopción es más visible en consultorios urbanos con múltiples sillones, donde un mayor flujo de pacientes justifica los desembolsos de capital. Las DSO estandarizan estas plataformas en sus redes, lo que permite formación centralizada y ventajas en precios por volumen. A medida que se amplían las opciones de materiales —desde cerámicas híbridas hasta bloques de circonio— los clínicos mejoran la captura de márgenes al incorporar el fresado internamente. Los modelos de financiación que ofrecen planes a cinco años al 0% mitigan las barreras de costos, aunque las consultas individuales en zonas rurales aún posponen la adopción, ampliando la brecha tecnológica dentro del mercado de equipos dentales en Alemania.

Auge de la Demanda de Alineadores Transparentes

Los pacientes alemanes pagan de forma privada la corrección estética, lo que impulsa a las clínicas a invertir en escáneres de alta precisión, inteligencia artificial para la planificación del tratamiento e impresoras 3D para modelos de alineadores. El marketing de las consultas gira hacia la «odontología invisible» y las consultas metropolitanas reportan honorarios por caso un 20% superiores a los niveles de 2022. El ciclo de actualización de equipos resultante sostiene las ventas de escáneres e impresoras, al tiempo que genera ingresos recurrentes por suscripciones de software, consolidando los flujos de trabajo digitales dentro del mercado de equipos dentales en Alemania.

Transición hacia la Terapia Periodontal con Láser para Reducir el Tiempo de Recuperación Quirúrgica

Los clínicos alemanes están incorporando rápidamente láseres de diodo, Er:YAG y Nd:YAG en los protocolos periodontales, ya que estos dispositivos cortan el tejido con un daño térmico mínimo, proporcionan una excelente hemostasia y acortan el tiempo de cicatrización en comparación con la cirugía con bisturí. Las clínicas publicitan paquetes de tratamiento «sin suturas» que generan honorarios entre un 15 y un 20% más elevados, mejorando el retorno de la inversión en unidades láser con precios de entre USD 25.000 y USD 40.000. Las DSO están estandarizando las plataformas láser en sus redes multisede para simplificar la formación del personal y aprovechar los descuentos por compras en volumen, acelerando aún más la adopción. La alineación regulatoria con el Reglamento de Dispositivos Médicos (MDR) de Alemania también se ha vuelto más sencilla, ya que los principales fabricantes ahora suministran protocolos de tratamiento preconfigurados que documentan los ajustes de energía y los tiempos de exposición, facilitando las auditorías de cumplimiento. En conjunto, estos beneficios clínicos, económicos y regulatorios elevan la terapia periodontal con láser de un complemento opcional a un impulsor principal del gasto en equipos dentro del mercado de equipos dentales en Alemania.

Aumento de la Incidencia de Enfermedades Dentales

El gasto directo en enfermedades bucales en Alemania alcanzó USD 30,88 mil millones, equivalente al 8% del gasto global[1]Fuente: Nityanand Jain, "Informe sobre el Estado de la Salud Bucodental Global de la OMS", onlinelibrary.wiley.com . La prevalencia de caries y enfermedades periodontales aumenta con el envejecimiento de la población, impulsando la demanda de motores para implantes, imágenes de tomografía computarizada de haz cónico (CBCT) y biomateriales regenerativos. Las iniciativas de concienciación preventiva destacan los vínculos sistémicos entre la periodontitis y la diabetes, impulsando a las clínicas a ampliar los programas de profilaxis que requieren ultrasonidos y unidades de pulido por aire. Esta presión epidemiológica sustenta un crecimiento de base estable incluso cuando el gasto en estética fluctúa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de Capital de los Flujos de Trabajo Digitales | -1.1% | Nacional, mayor impacto en zonas rurales | Corto plazo (≤2 años) |

| Competencia de Precios y Reembolso Limitado | -0.8% | Nacional | Mediano plazo (≈3-4 años) |

| Costos Estrictos de Recertificación según el MDR | -0.6% | Nacional, mayor impacto en fabricantes más pequeños | Corto plazo (≤2 años) |

| Reembolso Limitado para Procedimientos Estéticos | -0.4% | Nacional, concentrado en segmentos de mercado premium | Mediano plazo (≈3-4 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Capital de los Flujos de Trabajo Digitales

Una cadena digital completa en consulta —escáner, software de diseño, unidad de fresado e impresora 3D— puede costar más de USD 162.000. Mientras que las DSO amortizan este costo en múltiples sedes, los propietarios de consultas individuales enfrentan dificultades, lo que retrasa las actualizaciones y alarga los períodos de amortización. Los rápidos ciclos de innovación amplifican el temor a la obsolescencia, haciendo que los modelos de arrendamiento y pago por uso sean atractivos aunque complejos de gestionar. Esta brecha de financiación corre el riesgo de ampliar las disparidades de rendimiento en todo el mercado de equipos dentales en Alemania.

Competencia de Precios y Reembolso Limitado

Las unidades reacondicionadas importadas de países vecinos de la UE reducen los precios de lista de los nuevos equipos hasta en un 40%, lo que resulta atractivo para nuevas empresas y consultas con presupuesto ajustado. Las exclusiones del seguro estatutario en los servicios estéticos limitan el potencial de ingresos de los láseres y las herramientas CAD/CAM de alta gama orientadas a la estética anterior. Los fabricantes responden con ofertas modulares y software por suscripción para defender los márgenes, pero la presión sobre el precio de venta promedio persiste, ralentizando la adopción premium fuera de las grandes ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La integración digital acelera el dominio del diagnóstico

Los consumibles dentales mantuvieron una participación del 61,92% en el mercado de equipos dentales en Alemania en 2025, ya que los procedimientos restauradores y de implantes siguieron siendo rutinarios. La demanda recurrente de agentes adhesivos, materiales de impresión y biomateriales proporciona a los fabricantes un volumen predecible, compensando la erosión de precios. Mientras tanto, se proyecta que la categoría de equipos generales y de diagnóstico crezca más rápido, con una CAGR del 7,08% hasta 2031, impulsada por la demanda de cámaras intraorales sin radiación como la DIAGNOcam Vision Full HD de KaVo.

Los sillones dentales ahora se suministran con motores eléctricos integrados, controles de pantalla táctil y sensores de Internet de las Cosas (IoT) que alimentan análisis de mantenimiento en paneles de control en la nube. Asociaciones como la integración KaVo–A-dec de 2025 permiten la conectividad de piezas de mano mediante conexión y uso inmediato, mejorando la ergonomía del gabinete. Las plataformas láser que cubren longitudes de onda de diodo, Er:YAG y Nd:YAG ganan terreno para el contorneado de tejidos blandos y la preparación de cavidades. Las líneas emergentes de «otros dispositivos», incluidas las cámaras digitales de determinación del color y los aparatos orales para la apnea del sueño, añaden fuentes de ingresos auxiliares, aunque siguen representando menos del 5% del mercado de equipos dentales en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: La demanda estética remodela el gasto en ortodoncia y prostodoncia

La ortodoncia representó el 31,86% de la participación del mercado de equipos dentales en Alemania en 2025 y continúa siendo el ancla de la demanda de escáneres y software. Los flujos de trabajo con alineadores transparentes requieren imágenes de alta resolución, diseño en la nube e impresión 3D en consulta, creando oportunidades de venta cruzada para los proveedores de equipos. Se prevé que la prostodoncia, apoyada en métricas de estabilidad de implantes y kits quirúrgicos totalmente guiados, crezca a una CAGR del 7,29%, incrementando el tamaño del mercado de equipos dentales en Alemania para motores de implantes y unidades de CBCT.

Los tratamientos endodónticos se benefician de motores que combinan localizadores apicales integrados con sistemas de limas reciprocantes como el X-Smart Pro+ de Dentsply Sirona. La periodoncia aprovecha los láseres de diodo y Nd:YAG para reducir la carga bacteriana y el dolor postoperatorio, fomentando la preferencia de los pacientes por opciones mínimamente invasivas. El enfoque preventivo y las herramientas digitales de aceptación de casos estimulan la demanda de cámaras de fotodocumentación y dispositivos de detección de caries por fluorescencia, ampliando la cesta de equipos adquiridos por tratamiento.

Por Usuario Final: Las clínicas lideran la ola digital

Las clínicas dentales representaron el 53,85% del tamaño del mercado de equipos dentales en Alemania en 2025 y se proyecta que lideren el crecimiento con una CAGR del 7,62%. La consolidación bajo las DSO, ejemplificada por la red de 80 ubicaciones de zahneins, otorga a las clínicas la escala necesaria para negociar paquetes combinados de hardware y software. Las clínicas también son pioneras en flujos de trabajo de «escanear-planificar-fresar-colocar» que se alinean con la demanda de los pacientes de odontología en el mismo día.

Los hospitales, aunque menores en número, especifican sistemas de CBCT de alta gama y navegación quirúrgica para casos maxilofaciales complejos. Los institutos académicos invierten en impresoras de grado investigación y análisis de inteligencia artificial para validar nuevos protocolos restauradores, configurando planes de estudio que normalizan los flujos de trabajo digitales para los graduados. En conjunto, estos usuarios finales garantizan la diversidad de la demanda multicanal dentro del mercado de equipos dentales en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados federales occidentales —Renania del Norte-Westfalia y Baviera— concentran el volumen de procedimientos y el gasto en equipos gracias a sus densas poblaciones y mayor renta disponible. Las clínicas de Múnich, Fráncfort y Berlín implementan habitualmente el fresado en el sillón y láseres de diodo, acortando los ciclos restauradores y comercializando servicios de «una sola visita». Los estados del este aún presentan un rezago en la penetración de escáneres, pero registran un crecimiento por encima del promedio en los pedidos de equipos a medida que los fondos estructurales de la UE apoyan la modernización sanitaria.

Las estrategias de expansión de las DSO reflejan los clústeres económicos: zahneins y Colosseum Dental se dirigen a los cinturones de commuters alrededor de Düsseldorf y Hamburgo, donde la rotación de la propiedad de clínicas está aumentando. Las consultas rurales se inclinan por las unidades reacondicionadas, sustentando un mercado gris paralelo que satisface las necesidades de nivel básico. Los fabricantes calibran su estrategia de canal en consecuencia, dirigiendo paquetes premium a los centros urbanos y sistemas modulares a las ciudades más pequeñas, garantizando una amplia cobertura del mercado de equipos dentales en Alemania.

Los flujos transfronterizos de pacientes procedentes de Austria y Suiza hacia Baviera refuerzan los volúmenes de casos de implantes y estética, elevando indirectamente la utilización local de equipos. Por el contrario, las clínicas cercanas a las fronteras con Polonia y la República Checa enfrentan la fuga de pacientes sensibles al precio, reforzando la propuesta de valor de los sillones reacondicionados de bajo mantenimiento. En general, el mercado de equipos dentales en Alemania exhibe una polarización geográfica vinculada al dinamismo económico y a la velocidad de adopción tecnológica.

Panorama Competitivo

Los grandes actores globales, incluidos Dentsply Sirona y Straumann Group, lideran a través de ecosistemas digitales integrales que agrupan plataformas en la nube con escáneres y fresadoras. Las marcas europeas de tamaño medio, como KaVo y Dürr Dental, se diferencian por la ergonomía, la claridad de imagen y las redes de servicio. Los reacondicionadores locales como Ambident prosperan en los segmentos orientados al costo, extendiendo los ciclos de vida de los productos y presionando los precios de venta promedio de las unidades nuevas.

La actividad estratégica se centra en la integración de plataformas y las soluciones orientadas a las DSO: DS Core Enterprise de Dentsply Sirona adapta los flujos de datos para múltiples ubicaciones, mientras que la división de Soluciones Empresariales de Straumann apoya protocolos de implantes estandarizados. Las asociaciones —KaVo con A-dec, Henry Schein con Ventas a Grandes Consultas— señalan una carrera de ecosistemas que valora la fidelización del flujo de trabajo por encima de los márgenes del hardware. El cumplimiento del MDR canaliza los costos regulatorios hacia los fabricantes más pequeños, elevando las barreras de entrada y empujando al mercado de equipos dentales en Alemania hacia una concentración moderada.

La innovación se extiende ahora más allá del hardware hacia la planificación de tratamientos impulsada por inteligencia artificial y paneles de análisis que predicen las necesidades de mantenimiento. Los proveedores invierten en sostenibilidad, como lo ejemplifica el sitio Elz de Dentsply Sirona con energía solar, que reduce 13,6 toneladas de CO₂e anualmente. La intensidad competitiva depende, por tanto, de propuestas de valor holísticas: eficiencia clínica, apoyo regulatorio, huella medioambiental y flexibilidad de financiación.

Líderes del Sector de Equipos Dentales en Alemania

Biolase Inc.

GC Corporation

Danaher Corporation (Nobel Biocare)

Dentsply International Inc.

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Planmeca lanzó las unidades dentales Pro40 y Pro50 S con diseños ergonómicos, integración digital, mayor higiene y soluciones sostenibles.

- Noviembre de 2024: Dentsply Sirona informó que sus operaciones en Alemania contribuyeron significativamente a su desempeño europeo, con una fortaleza particular en las ventas de equipos digitales a pesar de los desafíos generales en el mercado europeo más amplio de Dentsply Sirona.

- Agosto de 2024: Straumann Group anunció la venta de su negocio de alineadores DrSmile al Grupo Impress, con sede en Barcelona, conservando una participación minoritaria del 20% en la entidad combinada y reenfocándose en las actividades de ortodoncia entre empresas en el mercado alemán, lo que señala un cambio estratégico alejándose de los servicios de alineadores transparentes directos al consumidor.

Alcance del Informe del Mercado de Equipos Dentales en Alemania

Los instrumentos dentales son herramientas utilizadas por los profesionales de la odontología para proporcionar tratamiento dental. Incluyen herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes.

El Mercado de Equipos Dentales en Alemania está segmentado por Producto (Equipos Generales y de Diagnóstico (Láser Dental, Equipos de Radiología, Sillón y Equipos Dentales, y Otros Equipos Generales y de Diagnóstico), Consumibles Dentales (Biomaterial Dental, Implantes Dentales, Coronas y Puentes, Otros Consumibles Dentales) y Otros Dispositivos Dentales), Tratamiento (Ortodóntico, Endodóntico, Periodontal y Prostodóntico) y Usuario Final (Hospital, Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos Generales y de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | ||

| Equipos de Radiología | Equipos de Radiología Extraoral | |

| Equipos de Radiología Intraoral | ||

| Sillón y Equipos Dentales | ||

| Otros Equipos Generales y de Diagnóstico | ||

| Consumibles Dentales | Biomaterial Dental | |

| Implantes Dentales | ||

| Coronas y Puentes | ||

| Otros Consumibles Dentales | ||

| Otros Dispositivos Dentales | ||

| Ortodóntico |

| Endodóntico |

| Peridentario |

| Prostodóntico |

| Periodontal |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos Generales y de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | |||

| Equipos de Radiología | Equipos de Radiología Extraoral | ||

| Equipos de Radiología Intraoral | |||

| Sillón y Equipos Dentales | |||

| Otros Equipos Generales y de Diagnóstico | |||

| Consumibles Dentales | Biomaterial Dental | ||

| Implantes Dentales | |||

| Coronas y Puentes | |||

| Otros Consumibles Dentales | |||

| Otros Dispositivos Dentales | |||

| Por Tratamiento | Ortodóntico | ||

| Endodóntico | |||

| Peridentario | |||

| Prostodóntico | |||

| Periodontal | |||

| Por Usuario Final | Hospitales Dentales | ||

| Clínicas Dentales | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos dentales en Alemania?

– El tamaño del mercado de equipos dentales en Alemania fue de USD 1 mil millones en 2026 y se proyecta que alcance USD 1,38 mil millones en 2031.

¿Qué categoría de producto lidera el mercado?

– Los consumibles dentales dominan con una participación de ingresos del 61,92%, lo que refleja los altos volúmenes de procedimientos para materiales restauradores.

¿Por qué los sistemas CAD/CAM están creciendo tan rápidamente en Alemania?

– Las clínicas adoptan el CAD/CAM en el sillón para reducir el tiempo de los procedimientos hasta en un 50% y para satisfacer la creciente demanda de restauraciones en el mismo día, generando un impacto de +1,8% en la CAGR.

¿Cómo influyen las DSO en la adquisición de equipos?

– Las DSO consolidadas negocian descuentos por volumen y estandarizan plataformas digitales en las clínicas, acelerando la penetración tecnológica.

Última actualización de la página el: