Tamaño y Cuota del Mercado Europeo de Estacionamiento de Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

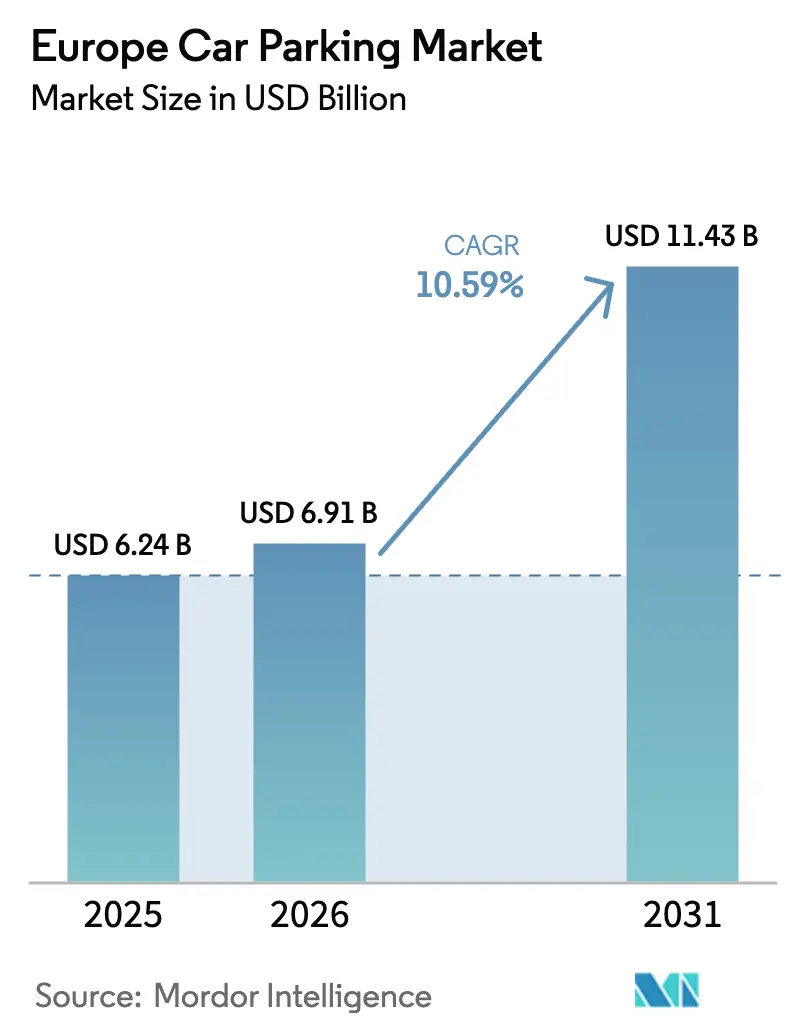

| Tamaño del mercado en el año base (2025) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.59% CAGR |

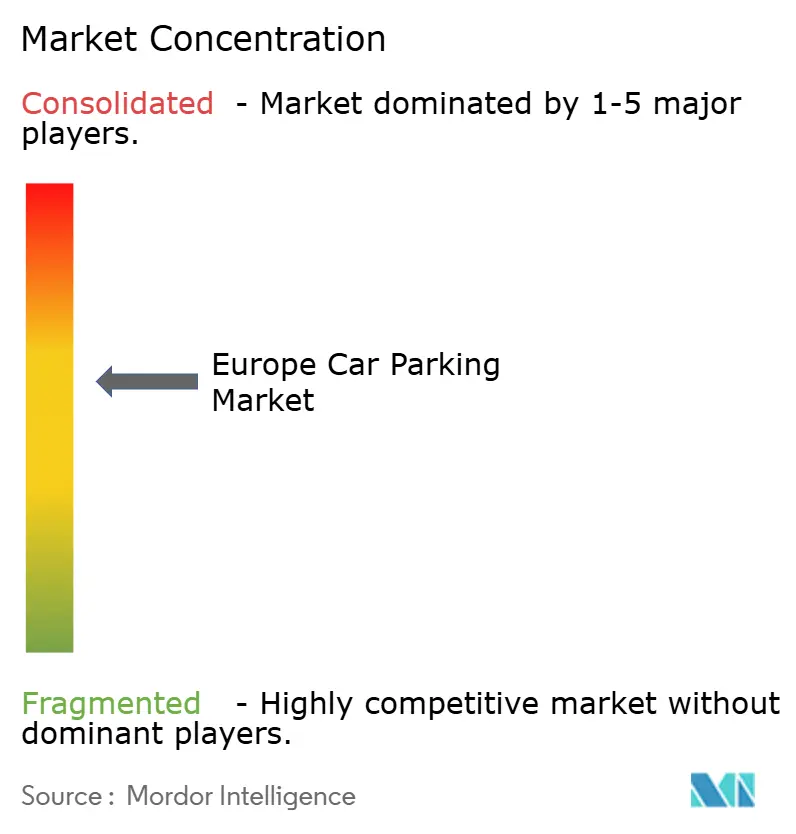

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Estacionamiento de Automóviles por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Estacionamiento de Automóviles se expanda desde 6.240 millones de USD en 2025 y 6.910 millones de USD en 2026 hasta 11.430 millones de USD en 2031, registrando una CAGR del 10,59% entre 2026 y 2031. Esta rápida expansión refleja el cambio de la asignación pasiva de espacios hacia activos preparados para la electrificación y basados en datos, que los gobiernos municipales y los operadores privados tratan ahora como un elemento central de la estrategia de movilidad urbana. Los programas de modernización impulsados por el AFIR, el retorno de los visitantes internacionales a niveles previos a la pandemia y el despliegue de zonas de aparcamiento en vía pública sin efectivo y con sensores se han combinado para aumentar el poder de fijación de precios y desbloquear nuevas fuentes de ingresos, como la agregación de vehículo a red (V2G). La competencia se intensifica a medida que los propietarios tradicionales de garajes defienden su cuota mediante concesiones a largo plazo y adquisiciones de redes de carga, mientras que las plataformas digitales convierten la capacidad residencial y comercial ociosa en inventario reservable. Los operadores que puedan combinar capacidad física con análisis predictivo están mejor posicionados para capturar la creciente demanda vinculada al microcumplimiento del comercio electrónico y la adopción de vehículos eléctricos.

Conclusiones Clave del Informe

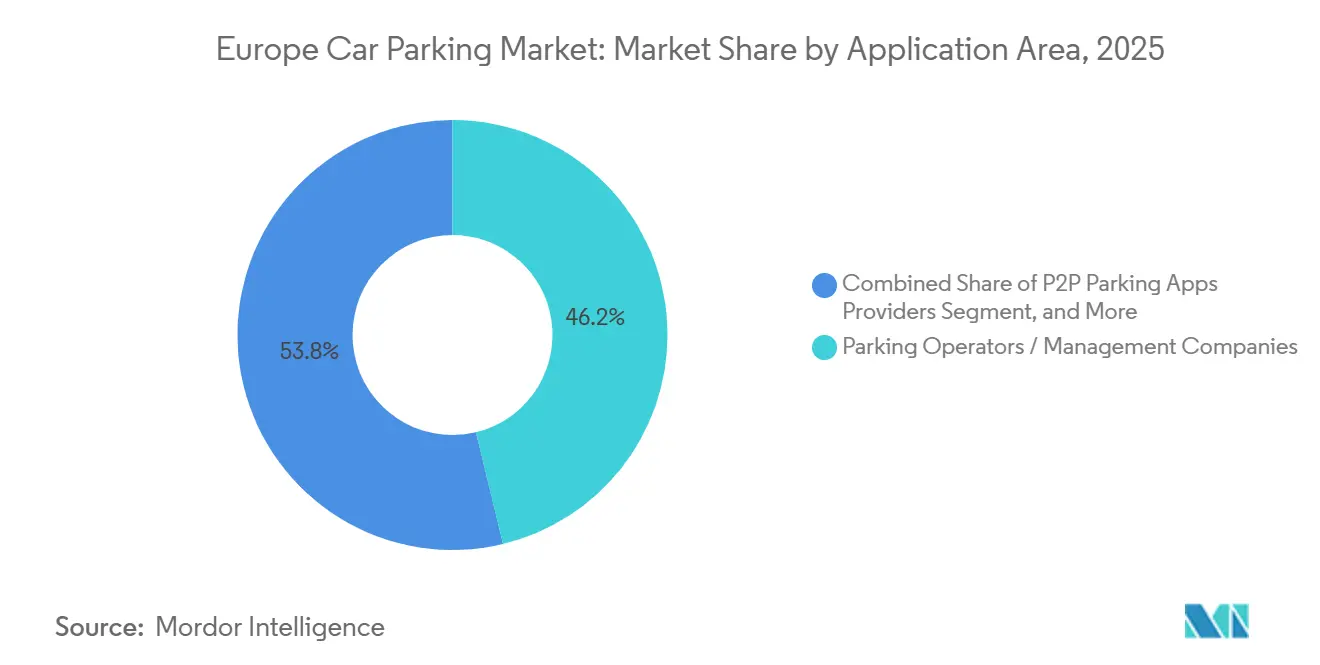

- Por área de aplicación, los operadores de estacionamiento y las empresas de gestión lideraron con el 46,23% de la cuota del mercado europeo de estacionamiento de automóviles en 2025, mientras que los proveedores de aplicaciones entre particulares avanzan a una CAGR del 11,26% hasta 2031.

- Por sitio de estacionamiento, las instalaciones fuera de vía pública captaron el 63,82% de los ingresos en 2025; se prevé que los activos en vía pública se expandan a una CAGR del 11,48% hasta 2031, a medida que los municipios digitalizan el bordillo.

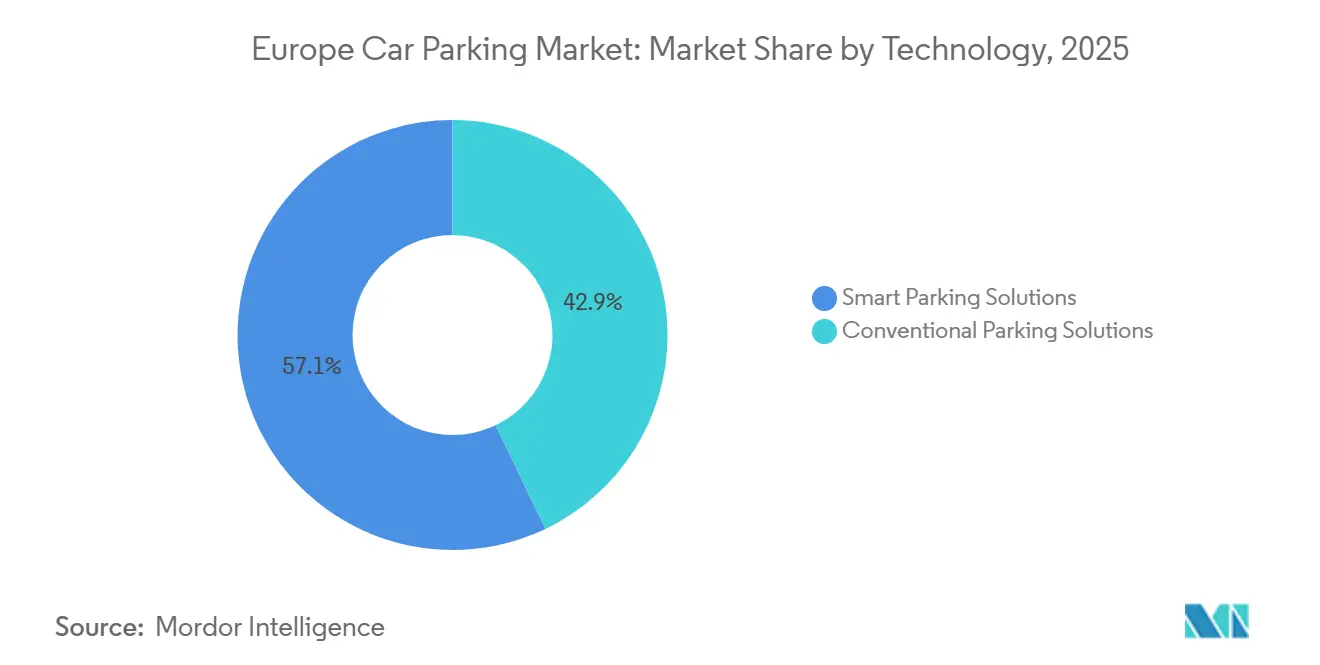

- Por tecnología, las soluciones de estacionamiento inteligente representaron el 57,11% del tamaño del mercado europeo de estacionamiento de automóviles en 2025 y se prevé que crezcan a una CAGR del 11,74% hasta 2031.

- Por tipo de usuario final, los municipios mantuvieron una cuota del 38,22% del mercado europeo de estacionamiento de automóviles en 2025, mientras que los complejos residenciales son el segmento de mayor crecimiento con una CAGR del 12,01%.

- Por país, Alemania concentró el 19,53% de los ingresos regionales en 2025, mientras que se prevé que Polonia registre la CAGR nacional más alta, del 11,74%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Estacionamiento de Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Mandatos de Carga de Vehículos Eléctricos | +2.8% | A nivel de la UE, con aplicación temprana en Alemania, Países Bajos y Francia | Medio plazo (2-4 años) |

| Recuperación del Turismo Urbano y la Afluencia de Visitantes | +2.1% | España, Italia, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Adopción Municipal de Precios Dinámicos | +1.9% | Alemania, Reino Unido, Países Bajos, Suecia | Medio plazo (2-4 años) |

| Surgimiento de Centros Logísticos en el Bordillo | +1.6% | Núcleos urbanos de Alemania, Francia, Reino Unido y Países Bajos | Medio plazo (2-4 años) |

| Integración de Datos de Estacionamiento en Gemelos Digitales | +1.3% | Países Bajos, Suecia, Alemania, ciudades piloto en España | Largo plazo (≥ 4 años) |

| Monetización de la Capacidad Ociosa mediante V2G | +1.1% | Países Bajos, Reino Unido, Alemania, Islas Baleares (España) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Carga de Vehículos Eléctricos en Instalaciones de Estacionamiento

El AFIR exige que todo sitio de estacionamiento europeo con más de 20 plazas instale al menos un cargador, norma que entró en vigor en 2024.[1]Comisión Europea, "Infraestructura de Combustibles Alternativos", energy.ec.europa.eu Los complementos nacionales amplifican el efecto, en particular la ley GEIG de Alemania, que obliga a los nuevos edificios no residenciales a preinstalar cableado en una de cada cinco plazas. El cumplimiento está acelerando las empresas conjuntas entre propietarios de garajes y especialistas en puntos de carga, como Allego y Fastned, que comparten los desembolsos de capital y otorgan a los operadores beneficios derivados de los ingresos por servicios energéticos. El piloto de V2G de 500 vehículos en Utrecht demostró que los vehículos eléctricos estacionados pueden suministrar energía durante los picos vespertinos, creando un modelo para monetizar el tiempo de permanencia. La aplicación escalonada —Francia amplió los plazos de modernización hasta 2027, Suecia adelantó su objetivo a 2025— genera una oleada continua de contratación que beneficia a contratistas y fabricantes de equipos durante toda la década.

Recuperación del Turismo Urbano y la Afluencia de Visitantes

Las llegadas internacionales superaron los niveles de 2019 en 2024, restableciendo la congestión en los centros históricos y los centros de transporte. Aeropuertos como Madrid-Barajas introdujeron una recalibración de precios cada 15 minutos, lo que impulsó los ingresos por plaza en un 12% durante el primer trimestre de 2026. Los minoristas defienden el tráfico en tienda subvencionando el estacionamiento, mientras que las ordenanzas locales que reducen la capacidad del bordillo en Barcelona y Ámsterdam paradójicamente restringen la oferta incluso cuando la demanda aumenta. La recuperación es desigual, pero el efecto neto es una presión al alza sobre las tarifas por hora en los corredores turísticos.

Adopción Municipal de Precios Dinámicos y Pagos Digitales

Las normas de pago exclusivamente sin efectivo en los distritos de Londres eliminaron los parquímetros de monedas, canalizaron todas las transacciones a través de plataformas como RingGo y JustPark, y vincularon la aplicación mediante ANPR para multas casi instantáneas. El esquema SER de Madrid aplica precios por tramos horarios de hasta 4,50 EUR (5,09 USD) por hora, un nivel que aumenta la rotación sin ampliar la capacidad física.[2]Transport for London, "Estacionamiento sin Efectivo", tfl.gov.uk Los pagos mediante aplicación proporcionan datos granulares de ocupación que ahora se comparten con los planificadores para reequilibrar las asignaciones del bordillo entre estacionamiento, carga y carriles para bicicletas. Ese ciclo de retroalimentación sitúa el análisis en el centro de la política de fijación de tarifas y cumplimiento normativo.

Surgimiento de Centros Logísticos en el Bordillo para el Microcumplimiento

Los operadores de entrega rápida necesitan acceso al bordillo medido en minutos, no en horas. Ámsterdam y Berlín pusieron en marcha zonas de carga de doble uso que revierten al estacionamiento público fuera de las ventanas de entrega de mayor actividad. Los propietarios de garajes arriendan aparcamientos en superficie infrautilizados a servicios de comestibles en 15 minutos, cambiando el estacionamiento diurno de bajo margen por contratos logísticos de mayor rendimiento. Los permisos por franjas horarias mitigan la fricción con los taxis y los residentes, pero requieren nuevas capas de software para controlar las ventanas de uso.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Modernización para la Preparación de Vehículos Eléctricos | -1.8% | A nivel de la UE, con mayor intensidad en Italia, España y Polonia | Corto plazo (≤ 2 años) |

| Cambio Modal hacia la Movilidad Activa y Compartida | -1.4% | Países Bajos, Bélgica, Alemania, Francia urbana | Medio plazo (2-4 años) |

| Mayor Eliminación de Plazas en Vía Pública | -1.1% | Reino Unido, Francia, España, Países Bajos | Medio plazo (2-4 años) |

| Errores de Aplicación Basados en Inteligencia Artificial | -0.9% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Modernización para la Infraestructura Preparada para Vehículos Eléctricos

Muchos garajes de varios pisos construidos antes de 2010 carecen de capacidad de transformador para múltiples cargadores rápidos, lo que obliga a costosas actualizaciones de la red que pueden retrasar los proyectos hasta 18 meses. Los planes de subvenciones en Italia y España reembolsan hasta el 40% del desembolso de capital, pero sufren de sobredemanda y trámites complejos. Los propietarios de aparcamientos en superficie más pequeños en ciudades secundarias tienen dificultades para financiar las modernizaciones sin previsiones de utilización contrastadas. La integración de software exigida por el AFIR —visualización de precios en tiempo real y aceptación de pagos sin contacto— añade una carga adicional a los sistemas de ticketing heredados.

Cambio Modal hacia la Movilidad Activa y Compartida

Los viajes en bicicleta compartida crecieron a tasas de dos dígitos en 2024 y 2025, con las bicicletas de red de París y Barcelona promediando más de cinco trayectos diarios. Las flotas de patinetes eléctricos superaron las 200.000 unidades a mediados de 2025, y los operadores de vehículos compartidos ampliaron sus flotas un 15% interanual. En las ciudades neerlandesas, donde más del 40% de los trabajadores se desplazan en bicicleta, la demanda de contratos de estacionamiento de corta duración cae drásticamente, empujando a los operadores hacia nichos suburbanos y residenciales donde aún predomina la propiedad del vehículo privado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área de Aplicación: Las Plataformas Desbloquean el Inventario Ocioso

Las plataformas entre particulares digitalizan la capacidad fragmentada, permitiendo a los propietarios monetizar plazas durante las tardes y los fines de semana. El tamaño del mercado europeo de estacionamiento de automóviles para operadores de estacionamiento se situó en el 46,23% en 2025, aunque los actores de plataformas crecen un 11,26% anual, reduciendo la brecha. Los operadores tradicionales se apoyan en concesiones municipales a largo plazo, pero los usuarios prefieren cada vez más la reserva mediante aplicación, que puede suponer descuentos de hasta el 30% respecto a las tarifas publicadas. Las API de integración ofrecidas por los proveedores de infraestructura permiten ahora a los operadores establecidos crear sus propias aplicaciones de marca blanca, difuminando las fronteras entre categorías. Persisten interrogantes sobre el cumplimiento normativo, ya que algunas ciudades clasifican los ingresos entre particulares como actividad comercial sujeta a impuestos, mientras que otras los tratan como uso accesorio de la propiedad, creando un mapa regulatorio fragmentado.

Los efectos de segundo orden incluyen una creciente adopción de precios dinámicos entre los operadores con activos intensivos, deseosos de emular los beneficios de elasticidad de los que disfrutan los competidores digitales. JustPark superó los 2 millones de plazas registradas en 2025, demostrando que los accesos residenciales y los aparcamientos de oficinas infrautilizados pueden ampliar significativamente el inventario urbano. Los proveedores de infraestructura capturan beneficios en ambos segmentos, vendiendo kits de sensores, cámaras ANPR y software de reservas que acortan los períodos de amortización incluso cuando los costes de hardware disminuyen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio de Estacionamiento: La Digitalización del Bordillo Acelera el Crecimiento en Vía Pública

Las instalaciones fuera de vía pública —en superficie, de varios pisos y subterráneas— mantuvieron una cuota del 63,82% del mercado europeo de estacionamiento de automóviles en 2025. Los garajes subterráneos aplican tarifas premium en los distritos históricos donde el desarrollo en superficie está restringido. Sin embargo, se prevé que el inventario en vía pública se expanda a una CAGR del 11,48%, más rápido que cualquier otra categoría de sitio, a medida que las redes de sensores alimentan datos en tiempo real a los motores de fijación de precios municipales. La expansión sin efectivo de Londres en 2025 produjo un cambio significativo en la visibilidad, permitiendo a los distritos gestionar el espacio del bordillo entre carga de vehículos eléctricos, carriles para bicicletas y zonas de carga con precisión de minutos.

Los operadores de garajes privados responden mejorando la experiencia del usuario —reserva previa mediante aplicación, acceso sin fricciones y carga integrada— para justificar tarifas por hora más elevadas frente a los espacios en bordillo cada vez más convenientes. Políticas como el plan de París de eliminar 60.000 plazas en vía pública antes de 2030 reducen la oferta bruta, pero elevan los ingresos por plaza a medida que aumenta la escasez. La dinámica competitiva pivota así en torno a ofrecer comodidad y servicios complementarios, más que capacidad pura.

Por Tecnología: Las Plataformas Inteligentes Se Convierten en el Estándar

Las soluciones inteligentes captaron el 57,11% de los ingresos de 2025 y se prevé que crezcan un 11,74% anual hasta 2031. Los sensores IoT combinados con pagos móviles reducen el tiempo medio de búsqueda hasta en un 40%, mejorando directamente la calidad del aire urbano al reducir la circulación. El cumplimiento del RGPD obliga a los operadores a anonimizar los datos de las matrículas, un requisito que está acelerando la consolidación hacia proveedores capaces de demostrar arquitecturas de privacidad desde el diseño.[3]Comisión Europea, "RGPD", ec.europa.eu Los sistemas convencionales basados en tickets persisten en los mercados rurales donde los horizontes de amortización siguen siendo largos, pero la cláusula de pago sin contacto del AFIR y la creciente intolerancia de los consumidores hacia monedas y tickets en papel establecen un plazo de fin de vida para el hardware heredado.

La publicidad en las pantallas de entrada, la concesión de licencias de datos a servicios de cartografía y la participación en V2G añaden capas de ingresos incrementales que inclinan aún más la rentabilidad de la inversión a favor de las plataformas inteligentes. Los operadores que actualicen ahora se aseguran la opcionalidad de participar en futuros mercados de flexibilidad una vez que los reguladores nacionales finalicen los marcos de compensación.

Por Tipo de Usuario Final: La Demanda Residencial Aumenta por los Códigos de Edificación

Los municipios siguen dominando la demanda de usuarios finales con el 38,22%, ya que controlan los activos en vía pública y los garajes cívicos. Sin embargo, los complejos residenciales registran la expansión más rápida, con una CAGR del 12,01%, impulsada por los códigos que obligan a los nuevos bloques multifamiliares a instalar una proporción mínima de cargadores. La GEIG de Alemania estipula un cargador por cada dos plazas en los desarrollos de mayor tamaño, una norma replicada en los Países Bajos y Francia. ParkBee colabora con los promotores para integrar el reconocimiento de matrículas desde la fase de diseño, eliminando las llaves físicas y reduciendo los costes operativos.

Los centros de transporte mejoran los productos premium —servicio de aparcacoches, plazas cubiertas, cargadores garantizados— para atender a los viajeros de negocios, mientras que los hospitales experimentan con aparcamientos satélite fuera del recinto para aliviar la congestión crónica. Los centros comerciales se protegen del riesgo del comercio electrónico validando el estacionamiento de los clientes y subvencionando las tarifas para preservar la afluencia. Las diversas necesidades de los distintos grupos de usuarios finales crean un conjunto de oportunidades estratificadas para los proveedores, desde instaladores de hardware hasta proveedores de servicios de pago.

Análisis Geográfico

Alemania concentró el 19,53% del mercado europeo de estacionamiento de automóviles en 2025, respaldada por los mandatos nacionales de preparación para vehículos eléctricos y los presupuestos municipales para estacionamiento inteligente. Berlín, Múnich, Hamburgo y Fráncfort ampliaron sus redes de sensores en 2025, y los vehículos eléctricos alcanzaron el 30% de las nuevas matriculaciones ese año. Las perspectivas de CAGR del 11,74% de Polonia están respaldadas por fondos regionales de la UE que financian proyectos piloto en Varsovia, Cracovia y Breslavia, combinados con el aumento de la propiedad de vehículos en los hogares. El Reino Unido mantiene el impulso gracias a la ampliación de las zonas de emisiones ultrabajas y a los pagos sin efectivo obligatorios, medidas que estandarizan la adopción tecnológica a pesar de la divergencia regulatoria posterior al Brexit.

El marco nacional de bajas emisiones de Francia canaliza la demanda hacia los núcleos urbanos conformes, pero la suprime en las zonas periféricas donde los vehículos de combustión siguen dominando. Italia y España aprovechan la recuperación del turismo para aumentar los ingresos, aunque las modernizaciones en los centros históricos se enfrentan a sobrecostes debido a las estrechas tramas viarias y las protecciones del patrimonio. Los Países Bajos y Bélgica llevan a cabo proyectos piloto de V2G y albergan algunos de los despliegues de gemelos digitales más avanzados de Europa, situándolos a la vanguardia de la gestión centrada en datos. Los peajes de congestión de Estocolmo y Gotemburgo en Suecia estabilizan el crecimiento del volumen, limitando los picos y garantizando una demanda predecible entre semana.

Los mercados más pequeños —Austria, Dinamarca, Portugal, República Checa— muestran trayectorias mixtas. La cultura ciclista de Dinamarca frena la demanda de estacionamiento en Copenhague, mientras que el Algarve portugués registra fuertes picos estacionales vinculados al turismo de playa. El AFIR proporciona una base armonizada, pero la zonificación municipal, los precios de congestión y los códigos de edificación dictan los límites locales, lo que obliga a los operadores a adaptar sus estrategias ciudad por ciudad.

Panorama Competitivo

Los cinco principales operadores —APCOA Parking, Indigo Group, Q-Park, EuroCarParks, National Car Parks— controlan aproximadamente el 35-40% del mercado europeo de estacionamiento de automóviles, dejando el resto repartido entre municipios, operadores independientes y aplicaciones digitales. Los operadores establecidos refuerzan sus defensas adquiriendo operadores de puntos de carga y empresas de software, combinando la electrificación con concesiones a largo plazo que aseguran flujos de caja durante hasta dos décadas. APCOA integró los pagos de EasyPark en toda su cartera en 2025, mientras que Indigo adquirió una participación mayoritaria en ParkVia para aprovechar el crecimiento entre particulares.

Los competidores de primera vocación digital —JustPark, EasyPark, ParkMobile, RingGo— captan a los usuarios ocasionales mediante interfaces sin fricciones y precios algorítmicos. Proveedores de sensores más pequeños, como Urbiotica, equipan garajes privados infrautilizados con dispositivos, convirtiendo inmuebles inactivos en capacidad reservable mediante aplicación sin necesidad de poseer el inmueble. El cumplimiento de la norma ISO 15118 para la carga bidireccional está emergiendo como requisito mínimo para la agregación V2G, lo que indica que la certificación técnica se unirá a la ubicación y la escala como eje competitivo clave.

El riesgo de litigios por errores de lectura de ANPR —especialmente en el Reino Unido, donde el 30% de los recursos fueron estimados en 2024— obliga a invertir en registros de auditoría y revisión humana. Esos costes adicionales amplían la brecha entre los actores bien capitalizados y los pequeños propietarios que utilizan software genérico de cámaras, acelerando la consolidación en los próximos años.

Líderes del Sector Europeo de Estacionamiento de Automóviles

APCOA Parking Holdings GmbH

Indigo Group SA

Q-Park NV

Euro Car Parks Limited

National Car Parks Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: APCOA Parking se asoció con Allego para desplegar 1.000 cargadores rápidos en instalaciones de Alemania, Francia y el Reino Unido, con el objetivo de completar el proyecto a finales de 2027.

- Diciembre de 2025: Indigo Group adquirió una participación del 60% en ParkVia, sumando 500.000 usuarios y ampliando su alcance digital.

- Noviembre de 2025: Q-Park ganó una concesión de 15 años en el Aeropuerto de Ámsterdam Schiphol que cubre 3.500 plazas y 400 cargadores futuros.

- Octubre de 2025: EasyPark Group captó 50 millones de EUR (56,5 millones de USD) para financiar su expansión en Polonia, República Checa y Rumanía.

Alcance del Informe del Mercado Europeo de Estacionamiento de Automóviles

El Mercado Europeo de Análisis del Comercio Minorista está experimentando un crecimiento significativo, impulsado por la creciente adopción de herramientas de análisis avanzado para mejorar los procesos de toma de decisiones, optimizar las operaciones y mejorar la experiencia del cliente. Los minoristas de toda la región están aprovechando el análisis para obtener información sobre el comportamiento del consumidor, optimizar las cadenas de suministro y aumentar la rentabilidad. El mercado también se beneficia de la creciente penetración del comercio electrónico y las estrategias de venta minorista omnicanal, que exigen soluciones de análisis robustas para gestionar operaciones complejas de manera eficaz.

El Informe del Mercado Europeo de Estacionamiento de Automóviles está segmentado por Área de Aplicación (Operadores de Estacionamiento y Empresas de Gestión, Proveedores de Infraestructura, Proveedores de Aplicaciones de Estacionamiento entre Particulares), Sitio de Estacionamiento (Estacionamiento en Vía Pública, Estacionamiento Fuera de Vía Pública, incluyendo Aparcamientos en Superficie, Garajes de Varios Pisos, Instalaciones Subterráneas), Tecnología (Soluciones de Estacionamiento Convencionales, Soluciones de Estacionamiento Inteligente), Tipo de Usuario Final (Municipios y Consejos Locales, Establecimientos Comerciales y Comercio Minorista, Centros de Transporte, Complejos Residenciales, Instalaciones Sanitarias) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Países Bajos, Bélgica, Suecia, Polonia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Operadores de Estacionamiento / Empresas de Gestión |

| Proveedores de Infraestructura (Hardware y Software) |

| Proveedores de Aplicaciones de Estacionamiento entre Particulares |

| Estacionamiento en Vía Pública | |

| Estacionamiento Fuera de Vía Pública | Aparcamientos en Superficie |

| Garajes de Varios Pisos | |

| Instalaciones Subterráneas |

| Soluciones de Estacionamiento Convencionales |

| Soluciones de Estacionamiento Inteligente |

| Municipios y Consejos Locales |

| Establecimientos Comerciales y Comercio Minorista |

| Centros de Transporte (Aeropuertos, Ferrocarril, Puertos) |

| Complejos Residenciales |

| Instalaciones Sanitarias |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Suecia |

| Polonia |

| Resto de Europa |

| Por Área de Aplicación | Operadores de Estacionamiento / Empresas de Gestión | |

| Proveedores de Infraestructura (Hardware y Software) | ||

| Proveedores de Aplicaciones de Estacionamiento entre Particulares | ||

| Por Sitio de Estacionamiento | Estacionamiento en Vía Pública | |

| Estacionamiento Fuera de Vía Pública | Aparcamientos en Superficie | |

| Garajes de Varios Pisos | ||

| Instalaciones Subterráneas | ||

| Por Tecnología | Soluciones de Estacionamiento Convencionales | |

| Soluciones de Estacionamiento Inteligente | ||

| Por Tipo de Usuario Final | Municipios y Consejos Locales | |

| Establecimientos Comerciales y Comercio Minorista | ||

| Centros de Transporte (Aeropuertos, Ferrocarril, Puertos) | ||

| Complejos Residenciales | ||

| Instalaciones Sanitarias | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Polonia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de estacionamiento de automóviles en 2031?

Se prevé que alcance los 11.430 millones de USD en 2031 a una CAGR del 10,59% entre 2026 y 2031.

¿Qué segmento tecnológico se expande más rápidamente?

Las soluciones de estacionamiento inteligente avanzan a una CAGR del 11,74%, a medida que los sensores IoT y los pagos móviles se convierten en estándar en las ciudades europeas.

¿Por qué crece tan rápidamente la demanda de estacionamiento residencial?

Los códigos de edificación en Alemania, Francia y los Países Bajos exigen ahora plazas preparadas para vehículos eléctricos en los nuevos proyectos multifamiliares, impulsando una CAGR del 12,01% para los complejos residenciales.

¿Qué papel desempeñan las plataformas entre particulares en el mercado?

Plataformas como JustPark convierten plazas privadas ociosas en inventario, creciendo un 11,26% anual y desafiando a los operadores establecidos con activos intensivos.

¿Qué país es el mercado nacional de mayor crecimiento?

Se espera que Polonia registre una CAGR del 11,74%, respaldada por la cofinanciación de la UE para proyectos piloto de estacionamiento inteligente y el aumento de la propiedad de vehículos.

¿Cómo monetizan los operadores los activos de carga de vehículos eléctricos?

Muchos se asocian ahora con empresas de puntos de carga y participan en programas V2G que remuneran el suministro de energía a la red durante los períodos de mayor demanda.

Última actualización de la página el: