Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 22.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Polonia por Mordor Intelligence

El tamaño del mercado de seguros de vida y no vida de Polonia alcanzó USD 22,58 mil millones en 2026 y se proyecta que llegará a USD 24,00 mil millones en 2031 a una CAGR del 1,23% durante el período de pronóstico (2026-2031).

El entorno de demanda refleja un perfil maduro moldeado por el envejecimiento demográfico y una población en edad de trabajar en descenso, aunque los seguros siguen siendo fundamentales para el ahorro a largo plazo, el acceso a la atención sanitaria y la transferencia del riesgo empresarial en toda la economía. Las líneas de no vida anclan los volúmenes debido a la responsabilidad civil obligatoria de automóviles y al aumento de las exposiciones en propiedad, mientras que la cobertura de salud privada es la línea de mayor crecimiento, ya que los hogares y los empleadores buscan una atención más rápida fuera del sistema público. La solidez del capital y un régimen estable de Solvencia II respaldan la resiliencia frente a los choques climáticos y la volatilidad macroeconómica, con ratios de solvencia holgadamente por encima de los umbrales prudenciales en todo el mercado. La distribución digital y los modelos integrados están redefiniendo la captación de clientes a medida que las plataformas de comparación y los recorridos centrados en dispositivos móviles se convierten en la norma, mientras que las aseguradoras de mayor escala invierten en analítica y automatización para gestionar costes y mejorar la experiencia en la gestión de siniestros.

Conclusiones Clave del Informe

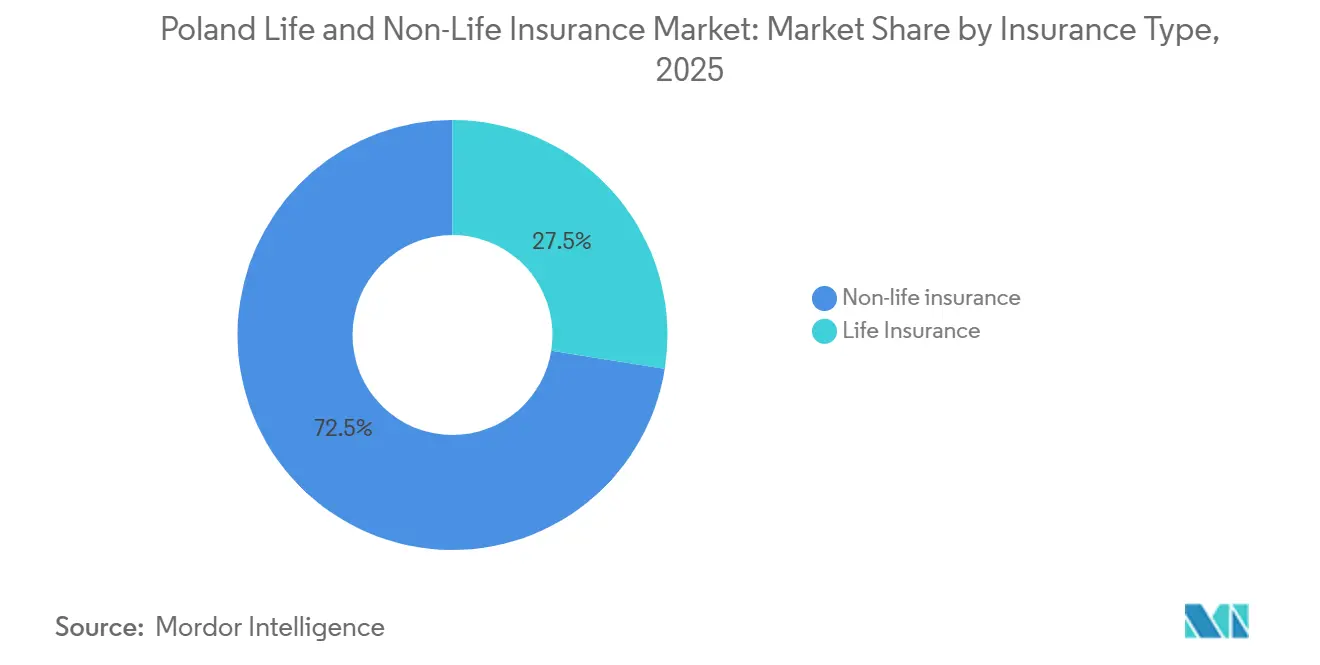

- Por tipo de seguro, el segmento de no vida lideró con el 72,50% de la participación del Mercado de Seguros de Vida y No Vida de Polonia en 2025, y se prevé que el seguro de salud en el Mercado de Seguros de Vida y No Vida de Polonia se expanda a una CAGR del 5,60% hasta 2031.

- Por segmento de clientes, el segmento minorista representó el 71,20% del tamaño del Mercado de Seguros de Vida y No Vida de Polonia en 2025, y se proyecta que el segmento minorista crecerá a una CAGR del 3,50% hasta 2031.

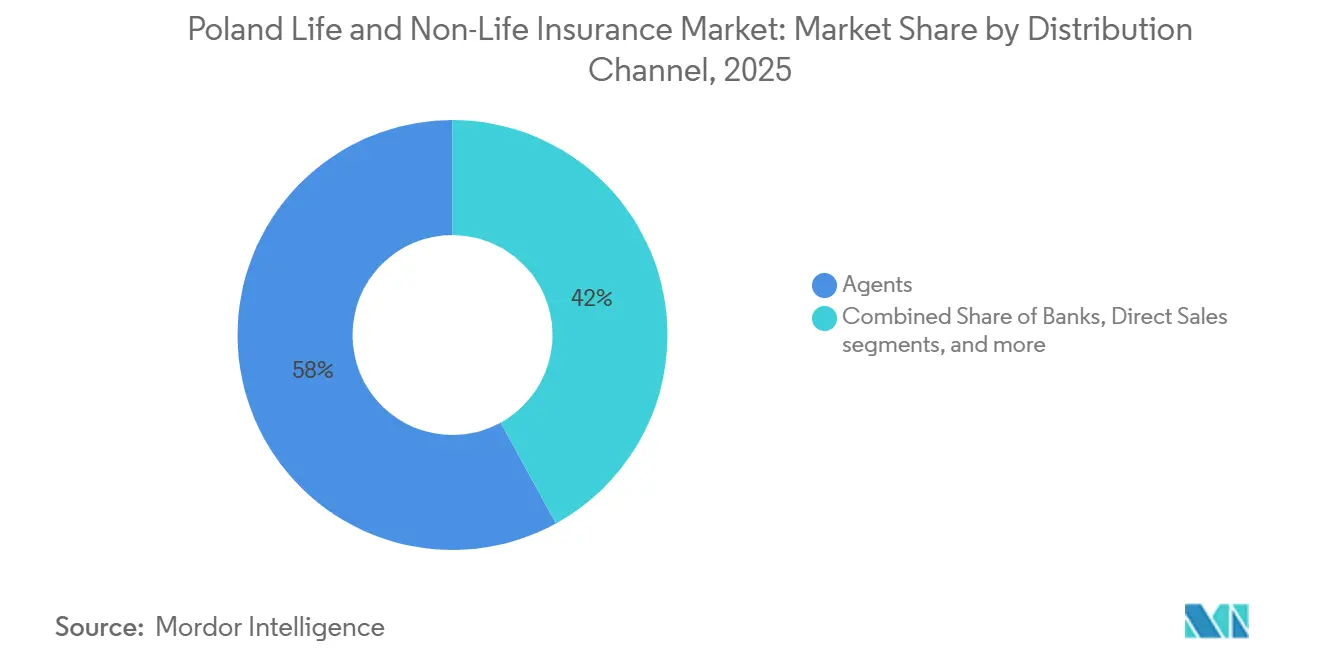

- Por canal de distribución, los agentes controlaron el 58% de la participación del Mercado de Seguros de Vida y No Vida de Polonia en 2025, mientras que se proyecta que los canales directos crecerán a una CAGR del 4,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento macroeconómico y el sólido papel de las aseguradoras como inversores institucionales | +0.3% | Nacional, con concentración en Varsovia, Cracovia y Breslavia, centros comerciales | Mediano plazo (2-4 años) |

| Papel creciente del seguro en la seguridad del hogar, el ahorro y la planificación de la jubilación | +0.4% | Nacional, mayor adopción en centros urbanos y entre hogares de ingresos medios | Largo plazo (≥ 4 años) |

| Cambio estructural del seguro de vida al de no vida con crecimiento en automóviles y propiedad | +0.2% | Nacional, desbordamiento desde las regulaciones de seguridad y emisiones de la UE | Mediano plazo (2-4 años) |

| Expansión de productos de vida vinculados a unidades de cuenta e inversión | +0.2% | Nacional, especialmente en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Marco regulatorio y de solvencia estable basado en Solvencia II | +0.1% | Nacional, supervisión uniforme de la KNF | Largo plazo (≥ 4 años) |

| Contribución significativa al PIB, el empleo y la actividad económica | +0.1% | Nacional, pronunciado en el clúster financiero de Varsovia y centros regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Macroeconómico y Papel como Inversor Institucional

Polonia registró un crecimiento del PIB del 2,9% en 2024 y se proyecta que se expanda entre el 3,0% y el 3,6% en 2025, lo que apoya la formación de primas a medida que el consumo de los hogares y la inversión corporativa se mantienen constructivos en el corto plazo[1]UNIQA Group, "UNIQA Polonia: Una Piedra Angular del Crecimiento," uniqagroup.com. Los fondos de recuperación de la UE canalizados hacia infraestructura, atención sanitaria, agricultura y transición energética añaden un impulso adicional a la inversión en capital y al empleo, lo que sustenta la demanda vinculada al seguro de no vida y al ahorro. Las aseguradoras actúan como grandes inversores institucionales que estabilizan el sistema financiero, con PZU Group gestionando PLN 503 mil millones en activos a finales de 2024, lo que contribuye a financiar el endeudamiento público y el crecimiento corporativo a través de inversiones en bonos y acciones[2]PZU, "GRUPA PZU | Ficha de Datos 2024," pzu.pl. Los ingresos por inversiones de estas carteras proporcionan un amortiguador frente a la volatilidad en la suscripción de las líneas de automóviles y propiedad durante períodos de inflación de siniestros y actividad catastrófica. El efecto combinado es un contexto macroeconómico favorable para el mercado de seguros de vida y no vida de Polonia, ya que el crecimiento de la economía real y los balances de las aseguradoras se refuerzan mutuamente.

Papel Creciente en la Seguridad del Hogar, el Ahorro y la Jubilación

Los hogares están ampliando la cobertura en protección, ahorro y jubilación a medida que las limitaciones del sistema público amplían el papel de las soluciones privadas para la atención sanitaria y la planificación a largo plazo. Las primas de seguros de salud privados aumentaron un 35,3% interanual hasta PLN 2.300 millones en 2024 y cubrieron a 5,39 millones de personas, lo que evidencia una adopción generalizada por parte de empleadores y particulares en respuesta a los mayores tiempos de espera en el sistema público[3]Polska Izba Ubezpieczeń (PIU), 'Las empresas polacas en 2024 aseguraron una facturación comercial por valor de más de PLN 939 mil millones,' piu.org.pl. El marco de la Directiva de Distribución de Seguros está orientando el mercado hacia la idoneidad y la transparencia, lo que fomenta la contratación de productos voluntarios con el tiempo a medida que los consumidores ganan confianza y comprensión. El envejecimiento demográfico está intensificando la necesidad de ahorro privado y protección de ingresos a medida que aumentan las tasas de dependencia y los hogares buscan vehículos eficientes para la jubilación. Estas tendencias profundizan la senda de penetración a largo plazo para el mercado de seguros de vida y no vida de Polonia, ya que la protección y el ahorro se convierten en un componente estable de la planificación financiera del hogar.

Cambio Estructural del Seguro de Vida al de No Vida con Crecimiento en Automóviles y Propiedad

El segmento de no vida continúa liderando la combinación de cartera, ya que el seguro de responsabilidad civil obligatorio de automóviles (MTPL) y los riesgos de propiedad mantienen una demanda estable reforzada por valores de activos más altos e inflación en los costes de siniestros. En el primer semestre de 2025, las primas brutas emitidas de MTPL alcanzaron PLN 9,77 mil millones y la prima media se elevó a PLN 548, lo que devolvió la línea MTPL a un beneficio técnico de PLN 52,96 millones tras una pérdida en el año anterior. Los programas de telemática y seguridad ayudan a las aseguradoras a segmentar el riesgo y ofrecer descuentos por conducción más segura, mientras que los costes de reparación aumentan debido a los sistemas avanzados de seguridad que requieren calibración especializada. La suscripción de seguros de propiedad enfrenta presión por los eventos meteorológicos extremos, evidenciados por las inundaciones de septiembre de 2024 que generaron PLN 3,84 mil millones en siniestros y elevaron los ratios combinados de no vida. Este cambio fortalece el mercado de seguros de vida y no vida de Polonia a medida que la suscripción responde a través de la fijación de precios, la selección de riesgos y los incentivos para los clientes que mejor alinean las primas con la exposición.

La flexibilidad del producto, que incluye rescates parciales, períodos de carencia de primas y conversión a rentas vitalicias, se adapta a las necesidades de jubilación cambiantes de los hogares y ofrece a las aseguradoras margen para personalizar las prestaciones. El escrutinio regulatorio y judicial tras los malos episodios de comercialización anteriores ha impulsado una divulgación más clara y estructuras de comisiones más simples, lo que reduce fricciones y apoya la renovación de la confianza en los productos de vida vinculados a la inversión. La escala y la profundidad de distribución de PZU Group, junto con las expectativas regulatorias sobre prácticas de bancaseguros y clasificación de finanzas sostenibles, definen el camino hacia un crecimiento transparente en las ofertas vinculadas a la inversión. En conjunto, estos avances apoyan el papel de las pólizas vinculadas a la inversión en el mercado de seguros de vida y no vida de Polonia, ya que los hogares buscan vehículos de ahorro fiscalmente eficientes y ligados al mercado que complementen la cobertura de protección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja penetración de seguros y riqueza de los hogares en comparación con Europa Occidental | -0.3% | Nacional, con un efecto pronunciado en las regiones rurales y de menores ingresos | Largo plazo (≥ 4 años) |

| Brechas de educación financiera y concienciación sobre seguros entre los hogares | -0.2% | Nacional, especialmente en ciudades más pequeñas y comunidades agrícolas | Mediano plazo (2-4 años) |

| Sensibilidad de las Primas a los Ciclos Económicos y de Tipos de Interés | -0.4% | Nacional, aguda en los segmentos de clase media urbana y vinculados a la inversión | Mediano plazo (2-4 años) |

| Envejecimiento Demográfico que Presiona los Sistemas Públicos y los Pasivos de las Aseguradoras | -0.3% | Nacional, con mayor presión en regiones urbanas e industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Penetración de Seguros y Diferencial de Riqueza de los Hogares

La penetración se mantiene muy por debajo de la de Europa Occidental, y esta brecha se refleja en deficiencias en la protección de propiedad y automóviles que aumentan la vulnerabilidad de los hogares ante accidentes y pérdidas por fenómenos meteorológicos extremos. El gasto per cápita y las métricas de penetración en el PIB de Polonia son inferiores a los de países comparables como Austria, lo que lleva a una infraseguro en propiedad y a una adopción limitada de seguros de automóviles integrales más allá del MTPL obligatorio. La brecha persiste en todas las líneas a medida que los hogares equilibran la asequibilidad frente al riesgo, lo que limita el crecimiento en coberturas discrecionales y reduce la mancomunación del riesgo. La compensación pública por desastres agrícolas reduce los incentivos para contratar cobertura de propiedad privada y aumenta el riesgo moral donde los presupuestos son ajustados. Estos factores frenan el crecimiento y estrechan la base de riesgo del mercado de seguros de vida y no vida de Polonia, incluso cuando las aseguradoras y los responsables políticos exploran soluciones que podrían mejorar la asequibilidad y la adopción con el tiempo.

Brechas en la Educación Financiera y la Concienciación sobre Seguros

La educación financiera es desigual y una proporción considerable de consumidores solo cuenta con la cobertura obligatoria, lo que reduce la disposición a considerar productos complejos o de larga duración. La aplicación de la Directiva de Distribución de Seguros tiene como objetivo reforzar la idoneidad y la divulgación, aunque las redes más pequeñas enfrentan brechas de ejecución que ralentizan la comprensión del consumidor y reducen la confianza. La supervisión de la protección del consumidor ha aumentado, y las reclamaciones por condiciones injustas y prácticas en la gestión de siniestros están impulsando una redacción más sencilla y comparaciones de productos más claras. Las aseguradoras están invirtiendo en plataformas de educación digital y autoservicio para explicar la cobertura y apoyar mejores decisiones de compra que reflejen los perfiles de riesgo y los presupuestos de los clientes. El progreso es constante más que rápido, y una mayor concienciación es un requisito previo para la expansión sostenida del mercado de seguros de vida y no vida de Polonia más allá de las líneas obligatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Dominio del Seguro de No Vida Anclado en el Automóvil, con la Salud como Catalizador de Crecimiento

El segmento de no vida representó el 72,50% del tamaño del mercado de seguros de vida y no vida de Polonia en 2025, lo que refleja el atractivo combinado del MTPL obligatorio y las exposiciones de propiedad persistentes en hogares y empresas. La contratación de seguros casco aumentó a medida que los valores de los vehículos subieron y los clientes buscaron protecciones de daños propios que reduzcan el riesgo de coste de reposición, mientras que los incentivos de telemática apoyaron una conducción más segura y una fijación de precios más granular. La suscripción de seguros de propiedad absorbió importantes pérdidas meteorológicas en septiembre de 2024, cuando las inundaciones generaron siniestros que elevaron los ratios combinados y provocaron una revisión de precios en las zonas expuestas. Estas condiciones muestran el liderazgo estructural del segmento de no vida en el mercado de seguros de vida y no vida de Polonia, ya que las aseguradoras perfeccionan la selección de riesgos y la eficiencia en siniestros para equilibrar la exposición con los resultados.

La salud es la línea de no vida de mayor crecimiento y se proyecta que se expanda a una CAGR del 5,60% hasta 2031, ya que los hogares y los empleadores buscan un acceso más rápido y redes de proveedores más amplias de lo que la cobertura pública puede ofrecer. Las primas de salud privada aumentaron un 35,3% en 2024 y cubrieron a 5,39 millones de personas, lo que confirma el papel de los planes patrocinados por empleadores y el creciente interés en la telemedicina y las tarifas de proveedores negociadas. Las alianzas con redes médicas nacionales mejoran el acceso a citas y mantienen la inflación de siniestros bajo control mediante tarifas contratadas, aunque las limitaciones de capacidad urbana aún pueden crear retrasos para procedimientos no urgentes. La inversión en prevención y servicios integrados de gestión de la salud está creciendo a medida que las aseguradoras combinan la salud ocupacional y el bienestar con la cobertura de propiedad y responsabilidad civil para clientes corporativos, lo que apoya la venta cruzada y la retención. Los productos de vida continúan evolucionando a medida que las ofertas vinculadas a unidades de cuenta ganan cuota dentro del ahorro a largo plazo, y este cambio en la combinación complementa el crecimiento del segmento de no vida para sostener el mercado de seguros de vida y no vida de Polonia a lo largo del ciclo.

Por Segmento de Clientes: Mayoría Minorista con Líneas Corporativas Ganando Impulso

Los clientes minoristas representaron el 71,2% de las primas brutas emitidas en 2025, lo que subraya la demanda de los hogares por seguros de automóvil, propiedad, salud y ahorro a largo plazo, que sigue siendo fundamental para el crecimiento. En el segmento minorista de automóviles, el número de pólizas y las primas medias aumentaron en 2025 a medida que la fijación de precios reflejó los mayores costes de siniestros y los valores de los vehículos, mientras que los descuentos de telemática y los canales digitales mejoraron la compra y el cambio de aseguradora. La salud privada continuó expandiéndose con 5,39 millones de asegurados a finales de 2024, impulsada por los beneficios de los empleadores y una creciente adopción de pago propio para acceder a diagnósticos más rápidos y atención especializada. El infraseguro en propiedad sigue siendo una limitación, ya que muchos hogares asegurados llevan sumas por debajo del coste de reposición y las coberturas por inundación no son universales, aunque los eventos meteorológicos severos han aumentado la concienciación y las mejoras en las pólizas. Las aseguradoras están implementando procesamiento de extremo a extremo y controles de fraude basados en inteligencia artificial para reducir los ratios de gastos en las líneas minoristas, lo que mejora la sostenibilidad y ayuda al mercado de seguros de vida y no vida de Polonia a gestionar la demanda sensible al precio.

Los clientes corporativos representaron la cuota restante y tienden a mostrar ratios de siniestralidad más estables debido a la gestión estructurada del riesgo, menores costes de captación y límites de póliza más amplios, aunque la exposición a pérdidas catastróficas puede crear irregularidades. El seguro de flotas de vehículos es un campo competitivo donde la fijación de precios específica, la formación de conductores y la integración de telemática reducen los incidentes y alinean las primas con el comportamiento, lo que apoya la mejora del coste total del riesgo para operadores de logística y reparto. La propiedad comercial y la interrupción de negocio siguen siendo líneas corporativas fundamentales, mientras que las líneas financieras como la responsabilidad de directores y administradores (D&O) y el ciberriesgo continúan creciendo con las exposiciones regulatorias y de litigación en el contexto de la UE. Las tendencias del seguro de crédito reflejan los ciclos macroeconómicos y los patrones de insolvencia, que requieren una suscripción rigurosa y sólidas recuperaciones para proteger los márgenes. Estas dinámicas refuerzan los beneficios de diversificación de la industria de seguros de vida y no vida de Polonia y permiten a las aseguradoras de mayor escala combinar la ingeniería de riesgos con la cobertura para satisfacer las necesidades empresariales.

Por Canal de Distribución: Redes de Agentes Dominantes, pero Canales Directos y Digitales en Aceleración

Los agentes controlaron una cuota del 58% en 2025, ya que el asesoramiento presencial siguió siendo importante para la cobertura de vida, salud y hogar de múltiples líneas, donde la complejidad del producto y el contexto personal son determinantes. Las plataformas multiagente y las redes propias continúan profesionalizando la distribución mediante herramientas de CRM y cumplimiento normativo que apoyan la idoneidad y la divulgación, en línea con las expectativas supervisoras en virtud de la Directiva de Distribución de Seguros. PZU mantiene una amplia presencia con sucursales, agentes exclusivos y alianzas con corredores que proporcionan cobertura nacional y permiten la venta cruzada de múltiples productos, lo que respalda la eficiencia de escala. La bancaseguros sigue siendo fundamental para la vida y la protección vinculada al crédito, donde la orientación supervisora ha reorientado las carteras hacia un mayor valor para el cliente y estructuras de prima regular. Esta combinación de enfoques de distribución sustenta el acceso y la confianza entre los distintos segmentos de clientes y apoya el impulso en el mercado de seguros de vida y no vida de Polonia.

La distribución directa es el canal de mayor crecimiento con una CAGR proyectada del 4,40% hasta 2031, ya que los clientes nativos digitales priorizan la conveniencia, la transparencia y la tramitación instantánea para productos estándar como el automóvil y el hogar. Los modelos integrados avanzan a través de alianzas como Orange Poland y bolttech, que aportan el alcance de una operadora de telecomunicaciones a la comparación y compra de seguros, con apoyo opcional de agentes por teléfono para satisfacer las necesidades de asesoramiento regulado. Los sitios de comparación agregan cotizaciones y simplifican la selección entre aseguradoras, mientras que los especialistas en seguros de automóviles de venta directa aprovechan la telemática y los precios basados en el uso para atraer a conductores de menor riesgo. Los corredores se centran en riesgos complejos y de gran volumen, colocan capacidad de reaseguro y alinean los incentivos con los resultados de los clientes a través del deber fiduciario y la independencia con licencia. Esta arquitectura multicanal mejora el alcance y la economía, lo que amplía la participación en el mercado de seguros de vida y no vida de Polonia en los segmentos minoristas y corporativos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Los principales centros urbanos con altos niveles de ingresos, valores de activos y actividades corporativas son las principales áreas de formación de primas regionales. La adopción digital en estas áreas facilita una mayor contratación de productos y la venta cruzada. En 2026, el mercado de seguros de vida y no vida en Polonia fue valorado en una cantidad significativa, con proyecciones de mayor crecimiento para 2031, lo que refleja una CAGR modesta. Sin embargo, esta tasa de crecimiento no refleja las diferencias entre los centros metropolitanos y las zonas rurales. Varsovia destaca por la densa concentración de sedes corporativas, propiedades residenciales de alto valor y hogares adinerados. Estos hogares suelen mantener carteras diversificadas que incluyen seguros de automóvil, hogar, salud y productos de vida vinculados a la inversión. En 2024, la Ciudad Triple de Gdańsk registró la prima media de MTPL más alta, influenciada por factores como la densidad de tráfico, la logística portuaria y el clima costero que afectan a los siniestros. Las aseguradoras varían los precios por código postal y utilizan datos de telemática y movilidad para identificar los riesgos con mayor precisión y mejorar el crecimiento ajustado al riesgo en el mercado de seguros de Polonia.

En 2024, el sur de Polonia sufrió graves inundaciones que generaron siniestros significativos. Este aumento en los siniestros elevó los ratios combinados de no vida y puso de relieve la necesidad de contar con reaseguros sólidos y estrategias locales de mitigación. Las aseguradoras han endurecido las condiciones en las zonas propensas a inundaciones y están asesorando sobre medidas de reducción del riesgo. Entre estas medidas se incluyen la instalación de defensas contra inundaciones a nivel de propiedad y la reubicación de equipos críticos para reducir las pérdidas esperadas. El infraseguro en propiedad sigue siendo un desafío, ya que muchos hogares carecen de cobertura integral o sumas aseguradas adecuadas, lo que les deja vulnerables a pérdidas totales durante eventos severos. Los responsables políticos están explorando formas de aumentar las tasas de cobertura. Al mismo tiempo, las aseguradoras y las asociaciones del sector realizan campañas educativas para destacar el valor de la cobertura y fomentar su adopción. Estos esfuerzos tienen como objetivo mejorar la concienciación sobre el riesgo y garantizar que los precios y la cobertura se alineen con la exposición en el mercado de seguros de Polonia.

Las regiones orientales muestran una menor penetración debido a los menores ingresos y la demografía más envejecida, lo que reduce la demanda de productos voluntarios más allá del MTPL obligatorio y la cobertura básica de propiedad. Las necesidades de seguro agrícola son distintas y la contratación de pólizas no subvencionadas es limitada, lo que puede amplificar la volatilidad de las pérdidas en condiciones meteorológicas severas y reducir la resiliencia de las explotaciones agrícolas. El reaseguro transfronterizo proporciona capacidad para riesgos catastróficos y especiales, con Polish Re y los mercados globales ayudando a los operadores nacionales a gestionar la acumulación. La armonización regulatoria en virtud de Solvencia II y la Directiva de Recuperación y Resolución de Seguros garantiza que los estándares de capital y resolución se alineen con los de los pares de Europa Occidental, lo que apoya la confianza en las filiales de propiedad extranjera. Estas características sostienen la estabilidad y permiten la inversión en nuevos productos y modelos de riesgo para fortalecer la resiliencia a largo plazo en el mercado de seguros de vida y no vida de Polonia.

Panorama Competitivo

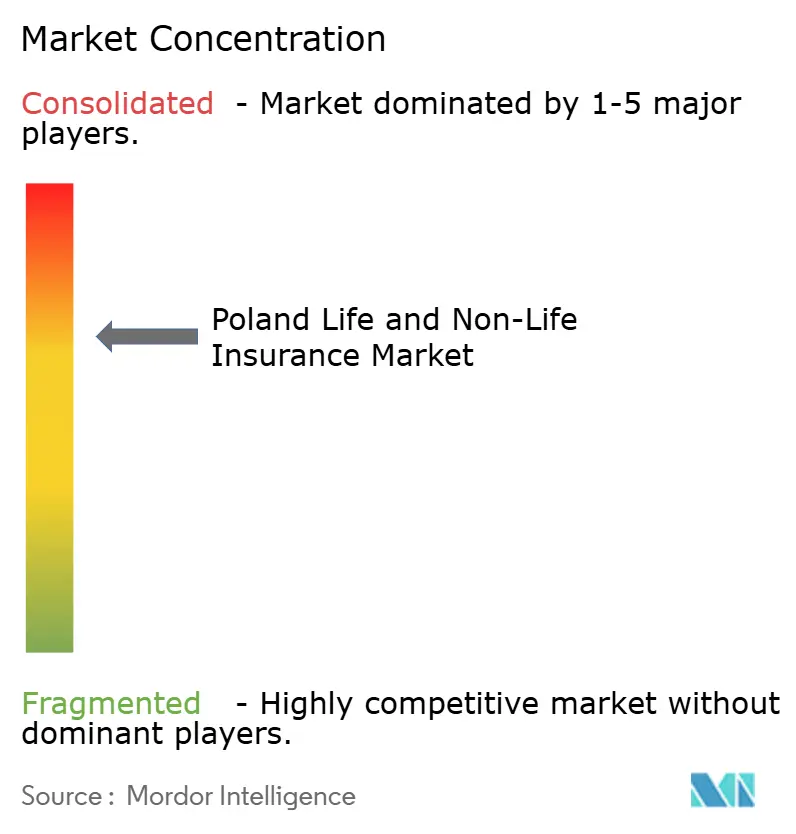

El mercado está moderadamente concentrado y es intensamente competitivo, ya que las aseguradoras de gran escala y los actores medianos especializados despliegan capacidades en fijación de precios, compromiso digital y especialización para proteger y ampliar su cuota.

PZU aprovecha la fortaleza de su marca, la distribución nacional y las grandes carteras de activos para negociar condiciones favorables de reaseguro, asegurar descuentos con proveedores y mantener un ratio de gastos reducido que apoya la rentabilidad en las líneas de automóvil y propiedad. Warta ganó cuota en el MTPL de grandes flotas en el primer semestre de 2025 gracias a una suscripción específica, fijación de precios vinculada a la telemática y soluciones integradas de gestión de flotas que ayudan a los clientes a reducir la frecuencia de accidentes. ERGO Hestia reforzó su servicio digital a través de una aplicación móvil con altas valoraciones y atención al cliente basada en inteligencia artificial, lo que comprime los tiempos del ciclo de siniestros y reduce los gastos de liquidación en los productos estándar de automóvil. Estos movimientos reflejan cambios más amplios hacia la analítica, la automatización y los servicios de valor añadido que diferencian las ofertas más allá del precio en el mercado de seguros de vida y no vida de Polonia.

El énfasis estratégico en la cobertura de salud se está expandiendo debido a las limitaciones del sistema público y a la demanda de los empleadores, lo que apoya las ofertas integradas que combinan prevención, telemedicina y salud ocupacional. UNIQA posicionó a Polonia como piedra angular de su crecimiento en Europa Central y Oriental y lanzó Soluciones de Negocio Sostenibles que combinan asesoramiento sobre riesgos climáticos y apoyo en materia de criterios ambientales, sociales y de gobernanza (ESG) con líneas tradicionales de propiedad y responsabilidad civil para clientes corporativos. Allianz y Generali continúan profundizando en la distribución de bancaseguros para realizar ventas cruzadas de protección en la apertura de cuentas o la originación de hipotecas, lo que mejora la cuota de cartera entre los clientes minoristas. Los modelos de distribución integrada están avanzando a través de Orange Poland y bolttech, que utilizan el alcance de las telecomunicaciones para abrir puertas de entrada digitales para la compra de seguros de automóvil y hogar con asistencia opcional de agentes. En conjunto, estas estrategias amplían la captación, aumentan la fidelización y fortalecen el valor de vida del cliente en el mercado de seguros de vida y no vida de Polonia.

La solidez del capital y la transferencia del riesgo siguen siendo fundamentales para el rendimiento, y las calificaciones han reconocido una solvencia y suscripción robustas en los últimos años. La perspectiva positiva de S&P sobre PZU reflejó la solidez del capital y los beneficios, mientras que el acceso al reaseguro de los mercados globales apoya la suscripción de riesgos catastróficos y especiales sin superar los umbrales de capital. El memorando de entendimiento entre PZU y Bank Pekao propone un conglomerado financiero que podría mejorar la bancaseguros y la capacidad de préstamo si se aprueba, lo que redefiniría la distribución y la asignación de capital. Vienna Insurance Group simplificó su estructura local mediante fusiones que respaldan la eficiencia operativa y de capital, una señal de la continua racionalización del mercado. Las inversiones en plataformas de inteligencia artificial y nube tienen como objetivo reducir los ratios de gastos, acelerar los siniestros y detectar el fraude, lo que fortalece la competitividad en las líneas con precios transparentes en el mercado de seguros de vida y no vida de Polonia.

Líderes de la Industria de Seguros de Vida y No Vida de Polonia

PZU Group

Allianz Group

UNIQA Group

Generali Group

Ergo Hestia Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Orange Poland se asoció con la insurtech bolttech para lanzar "Asegúrate con Orange", una plataforma digital de comparación de seguros que permite a los clientes comparar y contratar pólizas de seguro de automóvil y hogar en línea, aprovechando los canales móviles para transformar la distribución tradicional.

- Junio de 2025: PZU Group y Bank Pekao firmaron un memorando de cooperación para una posible fusión, creando un conglomerado financiero con una finalización prevista para el 30 de junio de 2026, lo que podría liberar importantes excedentes de capital y apoyar el crecimiento estratégico en el negocio de préstamos.

- Enero de 2025: La Directiva de Recuperación y Resolución de Seguros (IRRD) de la UE entró en vigor el 28 de enero de 2025, estableciendo un marco armonizado de la UE para la planificación de la recuperación y resolución de las aseguradoras con el fin de reforzar la estabilidad del sector y proteger a los tomadores de seguros, con los Estados Miembros obligados a adoptar las normas de aplicación antes del 29 de enero de 2027.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de Polonia

El mercado de seguros de vida y no vida se define como el sector que ofrece protección financiera. El seguro de vida cubre a las personas, proporcionando prestaciones por fallecimiento o ahorro, mientras que el seguro de no vida cubre la propiedad, la responsabilidad civil y otros riesgos, incluidos los seguros de salud, automóvil y hogar. Ambos segmentos mitigan los riesgos financieros de personas y empresas.

El mercado de seguros de vida y no vida de Polonia está segmentado por tipo de seguro (vida [individual y colectivo] y no vida [seguro de hogar, automóvil y otros tipos de seguros de no vida]) y canal de distribución (directo, agencia, banco y otros canales de distribución). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros |

| Minorista |

| Corporativo |

| Corredores/Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil | |

| Seguro de Salud | ||

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Otros Seguros | ||

| Por Segmento de Clientes | Minorista | |

| Corporativo | ||

| Por Canal de Distribución | Corredores/Agentes | |

| Bancos | ||

| Ventas Directas | ||

| Otros Canales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de seguros de vida y no vida de Polonia hasta 2031?

El tamaño del mercado de seguros de vida y no vida de Polonia es de USD 22,58 mil millones en 2026 y se proyecta que alcanzará USD 24,00 mil millones en 2031 a una CAGR del 1,23%.

¿Qué segmento lidera el mercado de seguros de vida y no vida de Polonia y cuál es el de mayor crecimiento?

El segmento de no vida lidera con una participación del 72,50%, mientras que la salud es la línea de producto de mayor crecimiento con una CAGR del 5,60% hasta 2031.

¿Qué tan concentrada es la competencia en el mercado de seguros de vida y no vida de Polonia?

Las cinco principales aseguradoras controlan aproximadamente el 78% de las primas, lo que apunta a una concentración moderada con competencia activa.

¿Qué canales de distribución dominan en el mercado de seguros de vida y no vida de Polonia?

Los agentes tienen una cuota del 58% y siguen siendo fundamentales para los productos complejos, mientras que los canales directos son los de mayor crecimiento con una CAGR del 4,40%.

¿Qué está impulsando el auge de la cobertura de salud privada en el mercado de seguros de vida y no vida de Polonia?

Los mayores tiempos de espera en el sistema público y la demanda de beneficios por parte de los empleadores están orientando a los hogares hacia el seguro de salud privado, elevando la cobertura a 5,39 millones de personas en 2024.

¿Cómo apoyan la solvencia y la regulación la estabilidad en el mercado de seguros de vida y no vida de Polonia?

La sólida capitalización bajo Solvencia II y la próxima Directiva de Recuperación y Resolución de Seguros (IRRD) mejoran la resiliencia a través de herramientas robustas de capital, gobernanza, recuperación y resolución.

Última actualización de la página el: