Tamaño y cuota del mercado de seguros para mascotas en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

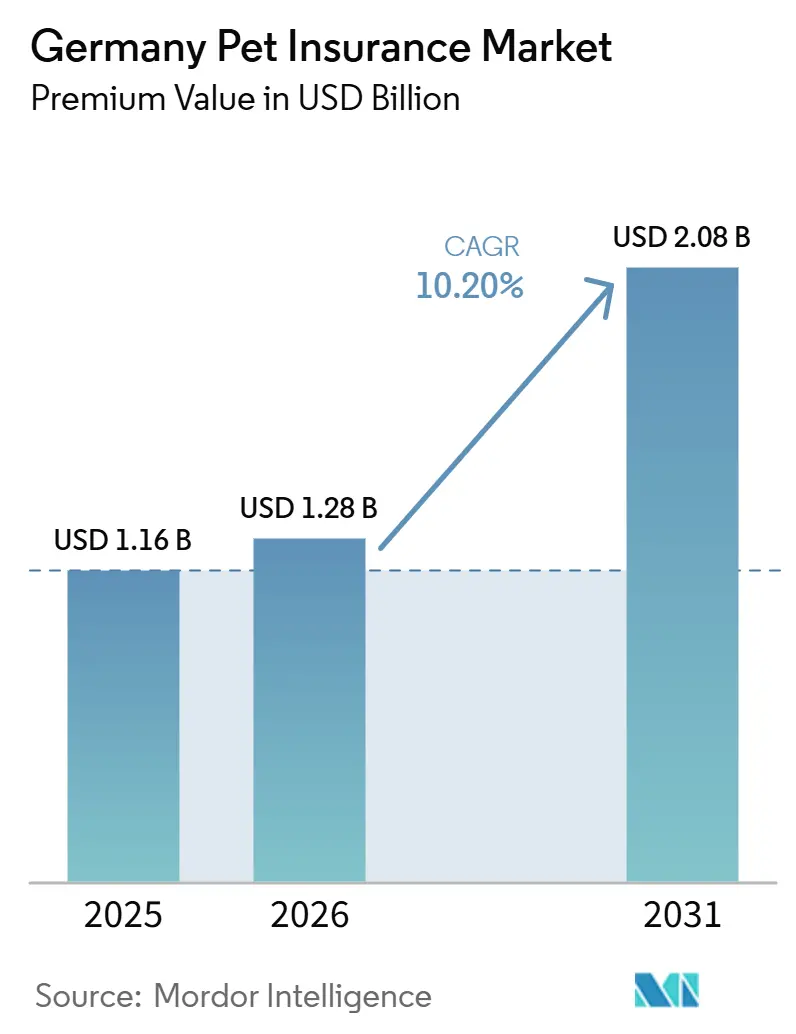

| Tamaño del mercado en el año base (2025) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.20% CAGR |

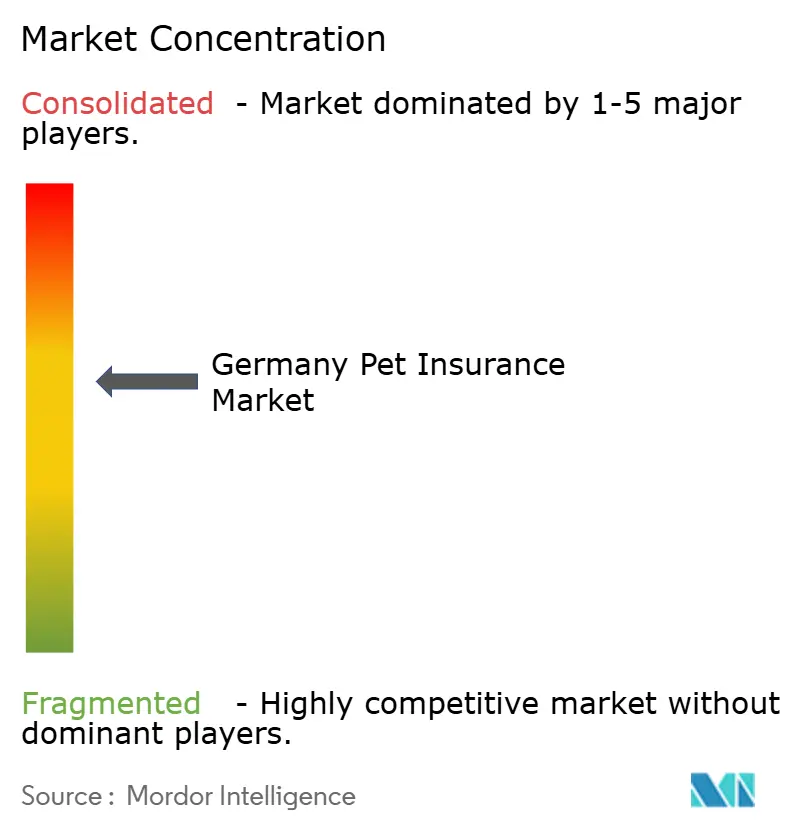

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros para mascotas en Alemania por Mordor Intelligence

El tamaño del Mercado de Seguros para Mascotas en Alemania, en términos de valor de primas, se espera que crezca de 1.160 millones de USD en 2025 a 1.280 millones de USD en 2026 y se prevé que alcance los 2.080 millones de USD para 2031, con una CAGR del 10,20% durante el período 2026-2031.

El crecimiento refleja un cambio decisivo en las actitudes de los consumidores, ya que los hogares alemanes tratan cada vez más a sus mascotas como miembros de la familia, lo que impulsa una adopción más amplia de protección financiera para la atención veterinaria. La innovación en productos, las disparidades económicas regionales y el rápido auge de la distribución digital profundizan la demanda, mientras que la baja tasa de penetración de aproximadamente el 20% pone de manifiesto un considerable margen de expansión. Los mayores ingresos disponibles en Baviera y Baden-Württemberg sostienen el gasto en pólizas integrales, mientras que la acelerada adopción en el este de Alemania indica que las regiones con mayor sensibilidad al precio también están cerrando la brecha de protección. El diseño de pólizas evoluciona hacia paquetes personalizables que combinan cobertura por enfermedad, accidente y atención preventiva, respaldados por dispositivos IoT portátiles, suscripción impulsada por IA y límites flexibles que reflejan los estándares de la atención médica humana. La intensidad competitiva aumenta a medida que las aseguradoras tradicionales aprovechan la confianza en su marca, mientras que los nuevos participantes del sector insurtech compiten en velocidad, transparencia y menor costo de prestación del servicio.

Conclusiones clave del informe

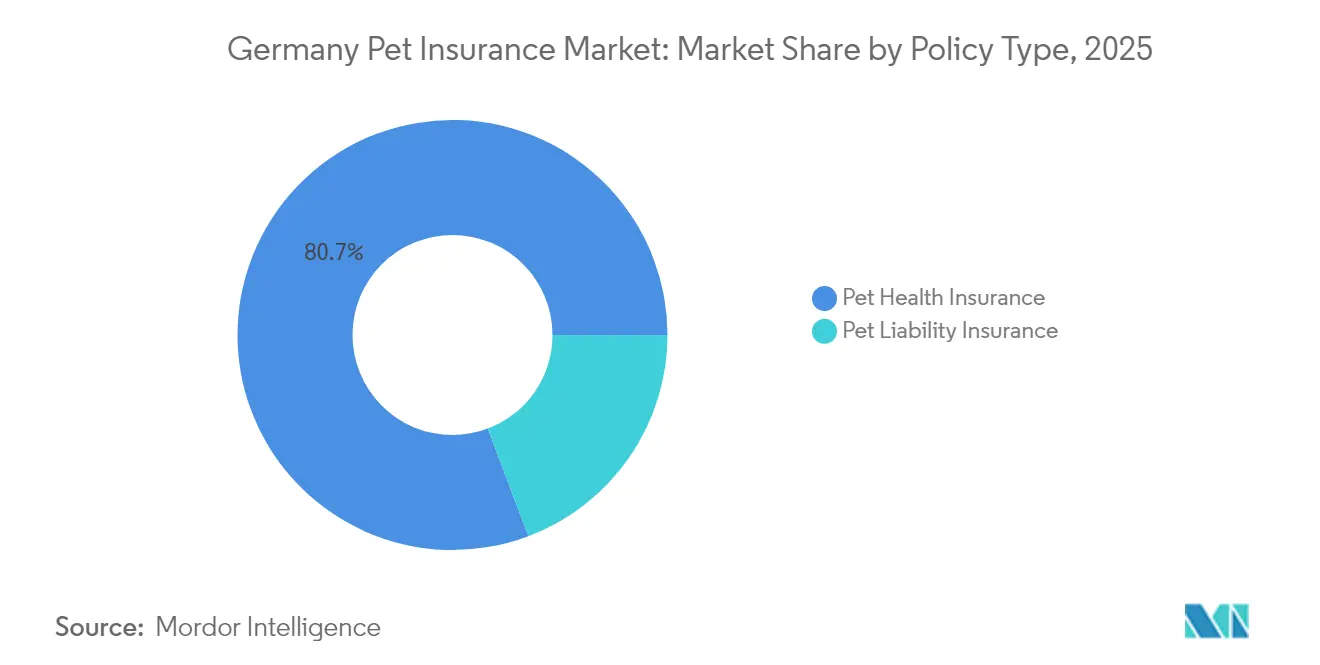

- Por tipo de póliza, el seguro de salud para mascotas concentró el 80,74% de la cuota del mercado de seguros para mascotas en Alemania en 2025, mientras que el seguro de responsabilidad civil para mascotas registró la CAGR más alta, del 11,55%, hasta 2031.

- Por tipo de animal, los perros lideraron con una cuota de ingresos del 63,92% en 2025; la cobertura para gatos avanza a una CAGR del 13,19% hasta 2031.

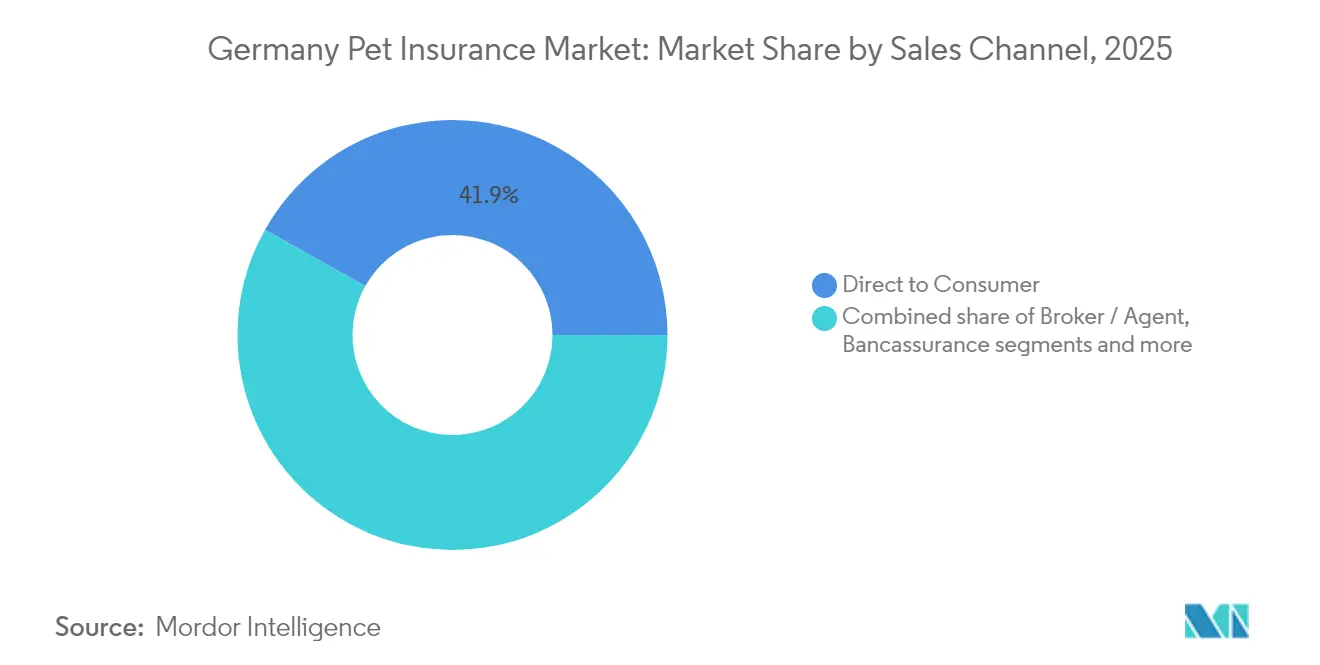

- Por canal de ventas, el canal directo al consumidor representó el 41,86% del tamaño del mercado de seguros para mascotas en Alemania en 2025, aunque los agregadores en línea y las plataformas insurtech se expanden a una CAGR del 14,5%.

- Por nivel de cobertura, los planes estándar (límite de ≤ €5.000) captaron el 44,82% del tamaño del mercado de seguros para mascotas en Alemania en 2025, mientras que los planes integrales registraron la CAGR más rápida, del 12,29%.

- Por región, el sur de Alemania concentró una cuota de ingresos del 29,85% en 2025; el este de Alemania muestra la CAGR más rápida, del 11,33%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros para mascotas en Alemania

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Humanización de las mascotas y disposición a gastar | +2.8% | Nacional, más acentuado en el sur y el oeste de Alemania | Largo plazo (≥ 4 años) |

| Mayor adopción de mascotas tras el COVID-19 | +1.9% | Centros urbanos: Berlín, Múnich, Hamburgo | Medio plazo (2-4 años) |

| Aumento de los costes veterinarios | +2.1% | Nacional, más pronunciado en las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Diseño de pólizas flexible y personalizable | +1.6% | Regiones con alta adopción tecnológica en todo el país | Medio plazo (2-4 años) |

| Integración de dispositivos IoT portátiles para mascotas que permiten una tarificación basada en el riesgo | +0.8% | Centros urbanos, demografía con orientación tecnológica | Largo plazo (≥ 4 años) |

| Debate a nivel estatal sobre la cobertura obligatoria de salud para mascotas | +1.2% | Regional, variable según la legislación estatal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la humanización de las mascotas y disposición a gastar en salud

Casi el 73% de los propietarios alemanes identifican el cuidado de mascotas como parte central de su estilo de vida, y las prioridades de gasto enfatizan ahora el bienestar por encima del coste[1]Zentralverband Zoologischer Fachbetriebe, "Der Heimtiermarkt in Zahlen," zzf.de. El resultado es una preferencia sostenida por una amplia cobertura médica, servicios preventivos e incluso terapias alternativas que reflejan los modelos de atención humana. El vínculo emocional reduce la sensibilidad al precio, animando a los aseguradores a lanzar niveles premium con límites ilimitados, prestaciones dentales y extensiones de viaje. En respuesta, las aseguradoras han comenzado a implementar programas de fidelización que reembolsan los presupuestos de bienestar no utilizados, reforzando la percepción de un valor tangible. La creciente discusión pública en torno a los derechos de los animales normaliza aún más la idea de que la atención veterinaria de calidad es una obligación moral, consolidando la demanda a largo plazo en el mercado de seguros para mascotas en Alemania.

Aumento de la adopción de mascotas tras el COVID-19

El teletrabajo prolongó el tiempo diario que los profesionales urbanos pasaban en casa, lo que llevó a muchos a adquirir mascotas por compañía. La tenencia de mascotas en los hogares alcanzó el 45% en 2024, con un total de 34,3 millones de animales. Los nuevos propietarios, poco familiarizados con las facturas veterinarias, consideran el seguro un instrumento de gestión presupuestaria sencillo y responden bien al contenido educativo sobre escenarios de coste por accidente. Las aseguradoras lideran ahora campañas de incorporación en establecimientos de criadores, refugios y páginas de pago de comercio electrónico, captando propietarios primerizos en el momento de la decisión. A medida que los patrones de trabajo flexible persisten, la continua incorporación de cachorros y gatitos sustenta una cartera de pólizas a más largo plazo, mientras que las historias en redes sociales de asegurados satisfechos amplifican la influencia entre iguales.

Aumento de los costes veterinarios debido a tratamientos avanzados

Un incremento del 25% en el Arancel de Honorarios Veterinarios de Alemania (GOT, por sus siglas en alemán) desde 2022 ha elevado el precio de los procedimientos habituales y ha amplificado el riesgo de facturas catastróficas a cargo del paciente[2]VIN News Service, "Germany Revamps Veterinary Fee Schedule," vin.com. Una cirugía de urgencia puede superar los 10.800 USD, eclipsando varios años de primas medias y subrayando el valor del seguro. Las clínicas urbanas utilizan escáneres de TC y terapia láser para diferenciarse, intensificando la inflación de costes. Los propietarios de perros de raza y gatos de edad avanzada están desproporcionadamente expuestos, lo que eleva la gravedad media de las reclamaciones cada año. Ante el aumento de las facturas, muchas clínicas promueven ahora el seguro en el momento del pago, convirtiéndose de facto en aliados de distribución no remunerados para las aseguradoras.

Expansión de productos de póliza flexibles y personalizables

Los paquetes escalonados, como bronce, plata y oro, permiten a los propietarios adaptar los límites, las franquicias y los presupuestos de bienestar a la edad de la mascota, el riesgo de la raza y la tolerancia financiera[3]Lassie, "Product Overview," lassie.co. La edición de pólizas en tiempo real a través de aplicaciones móviles permite a los usuarios aumentar los límites antes de procedimientos planificados o añadir coberturas dentales sin necesidad de renovar completamente la póliza. La personalización también permite tarifas ajustadas por edad y cobertura parcial de enfermedades preexistentes, cerrando las brechas de acceso para las mascotas mayores. Los datos procedentes de dispositivos portátiles alimentan una tarificación dinámica que premia el comportamiento saludable, profundizando el compromiso del cliente. La creciente expectativa de los consumidores de un control de suscripción al estilo de Netflix implica que las pólizas que no pueden modificarse de forma inmediata corren el riesgo de quedarse atrás en el mercado de seguros para mascotas en Alemania.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado coste de la prima frente a la necesidad percibida | -1.4% | Todo el mercado, más acentuado en el este de Alemania | Corto plazo (≤ 2 años) |

| Cobertura limitada para mascotas de avanzada edad | -0.9% | A nivel nacional, afecta a la población de mascotas envejecidas | Medio plazo (2-4 años) |

| Estándares de datos fragmentados | -0.6% | Nacional | Medio plazo (2-4 años) |

| Crecimiento de los planes de bienestar con pago directo al veterinario | -0.8% | Clínicas urbanas con sólidas bases de clientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste de la prima frente a la necesidad percibida

Los cargos mensuales que oscilan entre 14,5 USD y 94,7 USD siguen siendo un obstáculo para los hogares sensibles al precio, especialmente para quienes nunca se han enfrentado a facturas veterinarias elevadas. Los consumidores del este de Alemania mantienen hábitos de gasto cautelosos, lo que ralentiza la adopción a pesar de la mejora del poder adquisitivo. Los planes básicos, la facturación en cuotas y las calculadoras de probabilidad de reclamación más claras están ayudando a reducir la brecha de percepción, pero muchos propietarios siguen comparando las primas con los costes de vacunación rutinaria en lugar de considerar los escenarios más desfavorables. El aumento de la inflación en los costes domésticos de energía y alimentación compite por la renta disponible, agravando la reticencia. Las aseguradoras que experimentan con microfranquicias y límites al estilo del kilometraje pretenden ofrecer la protección justa al precio mensual más bajo posible.

Cobertura limitada para mascotas de avanzada edad y enfermedades preexistentes

A medida que las mascotas envejecen, la mayoría de los proveedores detienen las nuevas incorporaciones a partir de los 6-8 años, excluyendo a menudo las dolencias preexistentes. Esta práctica deja a las mascotas mayores y crónicamente enfermas sin cobertura, incluso cuando sus necesidades veterinarias crecen significativamente. La falta de cobertura durante este período crítico genera una brecha en el mercado, ya que los propietarios de mascotas se enfrentan a gastos médicos crecientes para sus compañeros en proceso de envejecimiento. Los grupos de afinidad de la tercera edad abogan ahora por una suscripción más flexible, especialmente para las mascotas longevas, como los gatos de interior, con el fin de atender a este segmento desatendido. En respuesta, algunos aseguradores están probando los «planes de legado». Estos planes cuentan con niveles de reembolso que aumentan a medida que la mascota envejece, con el objetivo de lograr un equilibrio entre el riesgo y la asequibilidad. Están diseñados para proporcionar un apoyo significativo a los propietarios de mascotas y al mismo tiempo gestionar los riesgos financieros para los aseguradores. No obstante, una aceptación más amplia depende de la evidencia actuarial que demuestre que este modelo de tarificación escalonada puede sostenerse por sí mismo y ofrecer beneficios sustanciales para ambas partes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tipo de póliza: el seguro de salud domina el crecimiento de la responsabilidad civil

El seguro de salud para mascotas generó el 80,74% de las primas de 2025, lo que subraya cómo la exposición directa a las facturas médicas supera las preocupaciones de responsabilidad civil para la mayoría de los propietarios. El tamaño del mercado de seguros para mascotas en Alemania correspondiente a la cobertura de responsabilidad civil es menor, pero se expande a una CAGR del 11,55% a medida que más estados imponen la protección frente a terceros para los perros. Las primas de responsabilidad civil, a partir de 3,49 USD mensuales, funcionan como producto de entrada que familiariza a los propietarios sensibles al precio con el seguro. Las estrategias de venta cruzada convierten a los clientes de responsabilidad civil en paquetes médicos combinados, elevando los ingresos medios por póliza y mejorando la retención. Los aseguradores también están explorando descuentos por paquetes que incluyen automáticamente la cobertura de responsabilidad civil en los planes de salud de nivel medio y superior, reduciendo las fricciones para los propietarios y simplificando las actualizaciones de cumplimiento normativo a medida que la regulación evoluciona.

La legislación que obliga a la cobertura impulsa de manera constante los volúmenes al alza, posicionando a la responsabilidad civil como el principal motor de crecimiento del sector. Esta tendencia pone de relieve la creciente importancia del seguro de responsabilidad civil como factor estructural de expansión sostenida del mercado. El seguro de salud, impulsado por un procesamiento de reclamaciones de vanguardia y un variado conjunto de complementos atractivos, sigue siendo la piedra angular del sector. Estos avances mejoran la satisfacción del cliente y optimizan la eficiencia operativa de los aseguradores. Los propietarios, ya provistos de planes de responsabilidad civil, se sienten cada vez más atraídos por los planes de salud con franquicia elevada. Esta elección protege su presupuesto y mitiga los riesgos asociados a las grandes intervenciones quirúrgicas, ofreciendo un enfoque equilibrado entre la gestión de costes y la cobertura. Con la tenencia de perros estabilizándose y la adopción de gatos en aumento, los aseguradores prevén un mayor cambio en el ratio de responsabilidad civil. Esta expectativa está impulsada por los debates políticos en curso cuyo objetivo es extender la cobertura obligatoria de responsabilidad civil frente a terceros más allá de los cánidos, lo que podría ampliar el mercado y crear nuevas oportunidades de crecimiento para los aseguradores.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de animal: los perros lideran mientras los gatos aceleran

Los perros aportaron el 63,92% de las primas suscritas en 2025, ya que los mayores costes medios de tratamiento y las obligaciones de responsabilidad civil llevan a los propietarios a buscar protección. El tamaño del mercado de seguros para mascotas en Alemania correspondiente a los gatos escala más rápidamente a una CAGR del 13,19%, ya que la urbanización y los hogares más pequeños favorecen a los compañeros felinos. Las pólizas para gatos tienen un precio generalmente entre un 20% y un 30% inferior a las de sus equivalentes caninos, ampliando la asequibilidad sin erosionar los márgenes gracias a los menores costes medios de reclamación. Los propietarios más jóvenes también están más dispuestos a contratar paquetes para varias mascotas, combinando la cobertura de gatos y perros bajo un descuento único, lo que mejora el gasto total por hogar. El contenido de marketing incluye ahora consejos de salud específicos por raza que también funcionan como herramientas de mitigación de riesgos, reduciendo la frecuencia de reclamaciones al tiempo que aumenta la percepción de la experiencia del asegurador.

Los riesgos ortopédicos vinculados a la raza mantienen elevadas las primas para perros, mientras que las enfermedades relacionadas con el estilo de vida en interiores, como la obesidad y la enfermedad renal, impulsan la combinación de reclamaciones en gatos. Los aseguradores adaptan las fórmulas de suscripción a cada especie, refinando la selección de riesgos y manteniendo la rentabilidad. Los complementos de pruebas genéticas, ofrecidos a un precio reducido para los asegurados, identifican de forma temprana los trastornos hereditarios y generan información a partir de los datos. El crecimiento en la cobertura de gatos también ayuda a cerrar la brecha de penetración entre los inquilinos metropolitanos, ampliando el número total de pólizas en el mercado de seguros para mascotas en Alemania.

Por canal de ventas: la transformación digital se acelera

Los canales directos al consumidor concentraron una cuota del 41,86% en 2025, lo que refleja décadas de dependencia de las redes de agentes de los principales aseguradores. Sin embargo, los agregadores en línea y las aplicaciones insurtech superan a todos los demás canales con una CAGR del 14,5%, ya que los propietarios con dominio tecnológico consultan, comparan y contratan pólizas desde dispositivos móviles. Los presupuestos instantáneos, el proceso KYC simplificado y la liquidación de reclamaciones mediante chat conforman la propuesta de valor central que impulsa la migración de canales. Los agregadores también realizan ventas adicionales de complementos mediante notificaciones durante el proceso de compra, elevando la prima media de la póliza hasta en un 12% sin intervención humana. Los datos recopilados sobre las rutas de clics alimentan modelos de aprendizaje automático que prevén la tasa de abandono, activando ofertas de retención antes de que se presenten las solicitudes de cancelación.

Los corredores tradicionales mantienen su relevancia en las zonas rurales y entre los segmentos de mayor edad que prefieren las ventas asesoradas. Están surgiendo modelos híbridos en los que los agentes guían las compras en las plataformas de los aseguradores para preservar el capital relacional y capturar al mismo tiempo las eficiencias digitales. Las asociaciones de bancaseguros explotan los datos KYC existentes en las aplicaciones de banca minorista para rellenar previamente los formularios de solicitud, reduciendo el tiempo de compra a menos de tres minutos. La mejora de los flujos de usuario reduce los costes de adquisición con el tiempo, incluso si el gasto inicial en marketing aumenta. Los datos recopilados de los embudos de los agregadores también alimentan los motores de tarificación dinámica, agudizando la competitividad en todo el mercado de seguros para mascotas en Alemania.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por nivel de cobertura: emerge la migración hacia productos premium

Los límites estándar de hasta 5.207,8 USD por año atrajeron al 44,82% de los compradores en 2025, equilibrando la asequibilidad con la transferencia realista del riesgo. Sin embargo, los planes integrales que ofrecen prestaciones anuales ilimitadas muestran una CAGR del 12,29%, reflejando la disposición de los consumidores a proteger a sus mascotas frente a procedimientos extremos. El aumento de las tarifas del GOT y la mayor aceptación de la resonancia magnética, la endoscopia y la oncología avanzada empujan a los propietarios hacia límites más elevados. Los programas de fidelización que trasladan los límites anuales no utilizados al siguiente año de póliza incrementan el atractivo, especialmente para las mascotas jóvenes y sanas. La financiación de primas mediante cuotas mensuales facilita aún más el impacto en el flujo de caja, mitigando el impacto del precio que antes disuadía la adopción de los niveles superiores.

Las pólizas básicas con límites de 1.041,5 USD siguen siendo populares como productos de entrada, pero sufren desgaste cuando las reclamaciones superan los topes de pago. Los aseguradores realizan ventas adicionales activamente en el momento de la renovación, citando ejemplos concretos de escalada de costes para justificar los aumentos de límite. Mientras tanto, los planes de nivel premium incorporan suscripciones de veterinario por telemedicina sin coste adicional, añadiendo valor percibido y reduciendo la frecuencia de reclamaciones gracias a la clasificación temprana. Las presentaciones digitales de reclamaciones se liquidan ahora en un plazo de 48 horas, consolidando la confianza en los productos con límite ilimitado. La tendencia hacia la premiumización incrementa el valor medio de la póliza, reforzando el crecimiento de los ingresos en el mercado de seguros para mascotas en Alemania.

Análisis geográfico

El sur de Alemania mantiene el liderazgo gracias a sólidos indicadores económicos, una densa infraestructura veterinaria y la propensión cultural a tratar a las mascotas como miembros dependientes del hogar. Los centros urbanos de Baviera conforman una base de consumidores dispuesta a pagar por tratamientos dentales preventivos, fisioterapia y cirugía de urgencia, todos ellos indexados por encima de la media nacional. La sólida reputación local de las filiales de Allianz y Munich Re respalda la venta cruzada en líneas de automóvil y hogar, creando relaciones de póliza múltiple que frenan el abandono dentro del mercado de seguros para mascotas en Alemania.

El este de Alemania exhibe la expansión más rápida, ya que Berlín, Dresde y Leipzig se benefician del crecimiento del empleo impulsado por la tecnología, que aumenta la renta disponible. El poder adquisitivo de los jubilados supera las medias de Alemania Occidental una vez aplicados los índices del coste de vida, haciendo que la cobertura para mascotas sea asequible para los pensionistas que prefieren los gatos de bajo mantenimiento. Los procesos de alta digital de las empresas insurtech, como Getsafe, eliminan las visitas a sucursales, alineándose bien con los hábitos de banca en línea prevalentes en la región. El debate gubernamental en torno a la cobertura de salud canina obligatoria podría desencadenar un cambio significativo en el número de pólizas si se adopta antes de 2027. Las plataformas regionales de comercio electrónico también incluyen ofertas introductorias de seguro para mascotas junto con suscripciones de alimento, ampliando el alcance entre los nuevos adoptantes.

Las regiones occidental y septentrional mantienen un crecimiento estable sustentado por redes de corredores consolidadas e ingresos estables de los hogares. Los conjuntos logísticos de Hamburgo generan una fuerza laboral que aprecia a las mascotas, aunque la saturación del mercado modera el ritmo global. Las ganancias incrementales centradas en la responsabilidad civil dominan en la Baja Sajonia rural y Schleswig-Holstein, donde los perros de trabajo impulsan la cobertura frente a terceros. El turismo transfronterizo también ha llevado a los aseguradores a añadir coberturas temporales de viaje por la UE, populares entre los veraneantes de las ciudades costeras. En todas estas áreas, los aseguradores hacen hincapié en los paquetes híbridos de bienestar más accidente para mantener su relevancia a medida que las clínicas veterinarias promueven sus planes de suscripción. En conjunto, las variaciones geográficas requieren estrategias matizadas de tarificación, configuración de productos y canales para desbloquear el valor total del mercado de seguros para mascotas en Alemania.

Panorama competitivo

El mercado de seguros para mascotas en Alemania presenta una fragmentación moderada, con aseguradores tradicionales compitiendo junto a plataformas insurtech emergentes, creando un entorno competitivo dinámico donde los actores establecidos aprovechan el reconocimiento de marca, mientras que los nuevos participantes digitales ofrecen una experiencia de cliente superior y mayor transparencia en la tarificación. La concentración del mercado sigue siendo relativamente baja, sin que ningún actor individual domine con una cuota de mercado preponderante, aunque el Grupo Allianz (a través de sus filiales AGILA y Petplan) mantiene una presencia significativa junto a aseguradores consolidados como Uelzener, HanseMerkur y ERGO. La intensidad competitiva ha aumentado de forma sustancial a medida que plataformas insurtech como Getsafe, Feather y Lassie desafían los modelos de distribución tradicionales mediante enfoques centrados en lo digital y ofertas de productos simplificadas. Los patrones estratégicos revelan una clara división entre los aseguradores tradicionales basados en la relación y las plataformas digitales orientadas a la transacción, con costes de adquisición de clientes y estrategias de retención que varían significativamente entre ambos enfoques.

La adopción tecnológica se ha convertido en el principal diferenciador competitivo, con empresas como Munich Re que desarrollan herramientas de suscripción impulsadas por IA a través de su plataforma REALYTIX ZERO CoPilot para mejorar la automatización y reducir los plazos de desarrollo de productos. Existen oportunidades en espacios no cubiertos en la cobertura para mascotas de avanzada edad, la integración de IoT para la tarificación basada en el riesgo y la penetración del mercado regional en los territorios desatendidos del este de Alemania. Los nuevos actores disruptores se centran en la optimización de la experiencia del cliente, la tarificación transparente y los servicios de valor añadido, como la telemedicina y los programas de atención preventiva, que van más allá del procesamiento tradicional de reclamaciones. La evolución del panorama competitivo sugiere un potencial de consolidación, ya que los actores más pequeños luchan con los costes de adquisición de clientes, mientras que los aseguradores más grandes buscan capacidades digitales a través de asociaciones o adquisiciones, de manera similar a la adquisición de Healthy Paws por parte de Chubb en el mercado global de seguros para mascotas.

La diferenciación estratégica gira en torno a los servicios de valor añadido. Las consultas de veterinario por telemedicina, el chat disponible las 24 horas del día, los 7 días de la semana y los paneles de control de bienestar cultivan la fidelización al tiempo que reducen los costes de reclamación mediante la intervención temprana. Los productos para mascotas de avanzada edad y la cobertura parcial de enfermedades preexistentes representan espacios aún poco atendidos, pero con probabilidad de ver nuevos lanzamientos de productos en los próximos dos años. A medida que los aseguradores agrupan la responsabilidad civil, la atención médica y el bienestar en contratos únicos, el mercado de seguros para mascotas en Alemania se aproxima cada vez más al marco holístico que caracteriza los referentes escandinavos.

Líderes del sector de seguros para mascotas en Alemania

Allianz Versicherungs-AG

AGILA Haustierversicherung AG

Uelzener Allgemeine Versicherungs-Gesellschaft

HanseMerkur Krankenversicherung AG

Getsafe Digital GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: ELEMENT Insurance AG entró en insolvencia, afectando a 320.000 contratos y creando oportunidades de adquisición.

- Enero de 2025: Generali presentó el plan «Lifetime Partner 27», comprometiéndose a realizar inversiones en IA e iniciativas para cerrar brechas de protección, incluida la cobertura para mascotas.

- Mayo de 2024: Munich Re lanzó REALYTIX ZERO CoPilot, una plataforma de suscripción basada en IA que permite desarrollar productos para mascotas más rápidos y personalizados.

- Abril de 2024: Chubb finalizó la adquisición de Healthy Paws, señalando la consolidación en curso del sector de seguros para mascotas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de seguros de animales de compañía como todos los ingresos por primas obtenidos de pólizas que cubren el tratamiento veterinario o la responsabilidad civil legalmente obligatoria de animales de compañía mantenidos en hogares de toda Alemania. Se incluyen las pólizas adquiridas en línea, a través de agencias, bancos o directamente a las aseguradoras, mientras que los ingresos se registran en dólares estadounidenses constantes de 2025.

Exclusiones del ámbito de aplicación: Quedan fuera de este ámbito las coberturas para animales de compañía exclusivamente de viaje, los microseguros integrados ofrecidos gratuitamente con las tarjetas de fidelidad y las pólizas para ganado o equinos.

Segmentación

- Por tipo de póliza

- Seguro de salud para mascotas

- Seguro de responsabilidad civil para mascotas

- Por tipo de animal

- Perros

- Gatos

- Por canal de ventas

- Directo al consumidor

- Corredor/agente

- Bancaseguros

- Agregadores en línea y plataformas insurtech

- Por nivel de cobertura

- Básico (límite anual de ≤ €1.000)

- Estándar (límite anual de ≤ €5.000)

- Integral (límite ilimitado/superior)

- Por región

- Norte

- Oeste

- Sur

- Este

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de suscripción de aseguradoras multirramo, corredores digitales, miembros de asociaciones veterinarias y fundadores de insurtech en Baviera, Renania del Norte-Westfalia, Berlín y Sajonia. En estas conversaciones se aclararon las escalas de primas medias, la frecuencia de siniestros por raza y los nuevos proyectos piloto de seguros integrados, que a su vez fundamentaron las hipótesis extraídas del material secundario.

Investigación documental

Empezamos por trazar el mapa de la demanda con series de acceso público, como el recuento de la población de animales de compañía de la Asociación Alemana de Comercio de Animales de Compañía (ZZF), los datos de facturación veterinaria media publicados en el marco del baremo federal de honorarios (GOT) y los mandatos de responsabilidad civil canina a nivel estatal cotejados por el Ministerio Federal de Justicia. Otros datos proceden de los cuadros de mando de la Autoridad Europea de Seguros y Pensiones de Jubilación, de artículos académicos del Journal of Veterinary Science y de archivos de empresas obtenidos a través de Dow Jones Factiva y D&B Hoovers. La información de Volza a nivel de envíos y las tendencias de patentes de Questel ayudaron a verificar la intensidad de la innovación. Las fuentes enumeradas son ilustrativas; muchos más conjuntos de datos y documentos sirvieron de guía para la validación y clarificación.

Dimensionamiento y previsión del mercado

El modelo se basa en un enfoque mixto descendente y ascendente. La reconstrucción descendente parte de las existencias de mascotas domésticas, se superpone a la penetración de las pólizas por especies, se ajusta en función de la adopción de la responsabilidad civil obligatoria para perros y se multiplica por las primas anuales medias validadas. El muestreo de primas brutas suscritas por proveedores de insurtech proporciona una comprobación de sentido ascendente antes de finalizar los totales. Las variables clave incluyen: 1) variación anual de la población de animales de compañía, 2) índice medio de costes veterinarios, 3) renta disponible per cápita, 4) diferenciales de penetración entre estados urbanos y rurales, y 5) inflación media de las primas. Una regresión multivariante, contrastada mediante un análisis de escenarios, proyecta estos factores hasta 2030. Las lagunas en la información detallada de las aseguradoras se cubren con medias ponderadas de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a sucesivas revisiones inter pares, indicadores de desviación automatizados y conciliación con las recaudaciones de primas independientes de BaFin. Los informes se actualizan cada año, y las revisiones provisionales se activan cuando la legislación, los brotes catastróficos o las grandes fusiones y adquisiciones alteran materialmente las líneas de base. Antes de la entrega, un analista vuelve a ejecutar el modelo para que los clientes reciban la visión más actualizada.

Por qué nuestro seguro básico para mascotas en Alemania inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de políticas, hipótesis de penetración y bases monetarias. Comprender estos factores es vital para los responsables de la toma de decisiones.

Entre los factores clave de la brecha se incluyen si se contabilizan las pólizas de responsabilidad civil, la rapidez con la que se supone que aumentan los costes veterinarios, la cadencia de actualización de los datos de población de mascotas y el año utilizado para la conversión de divisas. Mordor Intelligence ajusta el alcance con precisión a las realidades del mercado y actualiza los datos anualmente, lo que frena la sobreestimación o infraestimación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.160 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 1.340 MILLONES DE DÓLARES (2025) | Consultoría global A | Hipótesis de penetración más elevadas, omisión de las pólizas de responsabilidad civil, escalada agresiva de los costes veterinarios... |

| USD 1,40 B (2024) | Analista industrial B | Mezcla los complementos de accidente y bienestar, utiliza un cambio constante de 2022 €. |

| USD 0,72 B (2023) | Diario profesional C | Excluye la cobertura quirúrgica, sólo cuenta las ventas a corredores, alcance regional limitado. |

En conjunto, la comparación demuestra que la selección disciplinada del alcance, la actualización anual de los datos y la validación de doble vía de Mordor proporcionan una base de referencia equilibrada y transparente que las partes interesadas pueden reproducir y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguros para mascotas en Alemania?

El mercado está valorado en 1.280 millones de USD en 2026 y se proyecta que alcance los 2.080 millones de USD en 2031.

¿A qué ritmo crece el mercado de seguros para mascotas en Alemania?

Se expande a una CAGR del 10,20% durante el período 2026-2031.

¿Qué región lidera el mercado de seguros para mascotas en Alemania?

El sur de Alemania, en particular Baviera y Baden-Württemberg, lidera con una cuota de ingresos del 29,85% a fecha de 2025.

¿Qué canal de ventas crece más rápidamente?

Los agregadores en línea y las plataformas insurtech avanzan a una CAGR del 14,5% hasta 2031.

¿Por qué los planes integrales ganan popularidad?

El aumento de los costes veterinarios y una mayor disposición a invertir en protección ilimitada impulsan una CAGR del 12,29% para las opciones de cobertura integral.

¿Cuál es el mayor desafío para una adopción más amplia?

El elevado coste de la prima en relación con la necesidad percibida sigue siendo la principal barrera, especialmente entre los hogares sensibles al precio en el este de Alemania.

Última actualización de la página el: