Tamaño y Cuota del Mercado de Seguros de Automóviles de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 57.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 58.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de Alemania por Mordor Intelligence

El tamaño del mercado de seguros de automóviles de Alemania fue valorado en USD 57.280 millones en 2025 y se estima que crecerá desde USD 58.860 millones en 2026 hasta alcanzar USD 67.430 millones en 2031, a una CAGR del 2,75% durante el período de previsión (2026-2031). La cobertura obligatoria de responsabilidad civil de terceros, arraigada en la legislación nacional, mantiene la penetración cercana al 100%, limitando la volatilidad del volumen, mientras que la inflación de los costes de reparación, la adopción de vehículos eléctricos (VE) y la suscripción basada en telemática elevan la prima promedio por póliza. Las tendencias estructurales —que van desde los ajustados mercados laborales de talleres y el poder de fijación de precios de piezas de los fabricantes de equipos originales (OEM) hasta la transparencia de precios de los agregadores digitales— están acelerando la innovación de productos y obligando a los operadores establecidos a perfeccionar sus capacidades de contención de costes. La suscripción basada en datos, los recorridos móviles centrados en el cliente y las asociaciones de seguros integrados con fabricantes de automóviles son ahora elementos centrales de la estrategia de ingresos en el mercado de seguros de automóviles de Alemania. La diferenciación competitiva pivota sobre la gestión de siniestros sin fricciones, las alianzas de ecosistemas y la puntuación de riesgo conductual en tiempo real, más que exclusivamente sobre el alcance tradicional de las sucursales.

Conclusiones Clave del Informe

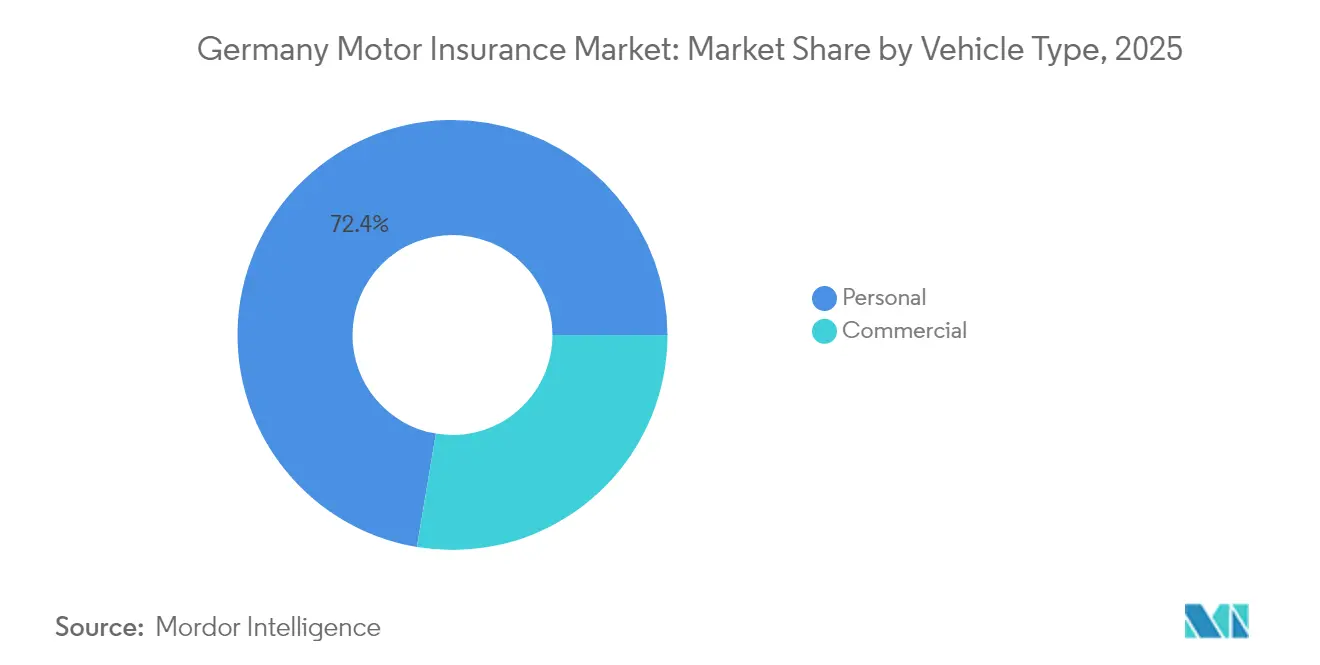

- Por tipo de vehículo, los vehículos comerciales retuvieron el 27,65% de la cuota del mercado de seguros de automóviles de Alemania en 2025, mientras que se expandieron a la CAGR más alta del 3,39% hasta 2031.

- Por tipo de seguro, las pólizas de todo riesgo representaron el 32,90% del tamaño del mercado de seguros de automóviles de Alemania en 2025 y se aceleran a una CAGR del 3,76% hasta 2031.

- Por canal de distribución, las ventas digitales directas registraron una CAGR del 3,98% entre 2026 y 2031, ya que los agentes aún controlaban una cuota de primas del 41,65% en 2025, pero cedieron impulso frente a las alternativas con enfoque móvil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la fijación de precios de recuperación de costes de reparación vinculada a la inflación | +1.2% | Nacional, más agudo en los corredores urbanos densos | Corto plazo (≤ 2 años) |

| Brecha de frecuencia de siniestros específica de VE frente a motores de combustión interna (MCI) | +0.4% | A nivel nacional, liderado por los clusters de VE de Baviera y Baden-Württemberg | Medio plazo (2-4 años) |

| Sofisticación de la fijación de precios impulsada por telemática | +0.3% | A nivel nacional, especialmente las flotas comerciales | Medio plazo (2-4 años) |

| Ciclo de rotación de clientes impulsado por agregadores | +0.2% | A nivel nacional, sesgado hacia segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Asociaciones de suscripción con OEM | +0.3% | Segmentos de vehículos premium, carteras de arrendamiento | Largo plazo (≥ 4 años) |

| Microrpólizas de uso para flotas de última milla | +0.1% | Centros logísticos urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Fijación de Precios de Recuperación de Costes de Reparación Vinculada a la Inflación

Las tarifas horarias de los talleres promediaron EUR 188 (USD 204) en 2024, un aumento del 8,6% que superó la inflación general y desencadenó ajustes tarifarios inmediatos. Las crecientes expectativas salariales de los técnicos certificados, la complejidad de la mano de obra para la calibración de sistemas ADAS y las intermitentes escaseces de piezas han impulsado las facturas de reparación promedio de EUR 2.700 en 2017 a EUR 4.000 en 2023. Las aseguradoras alemanas registraron más de EUR 3.000 millones en pérdidas de suscripción en 2023, lo que motivó un incremento de prima del 20% en 2024 y otro del 8-11% previsto para 2025. Dado que estos aumentos simplemente recuperan la erosión del margen en lugar de generar nuevos grupos de beneficios, las aseguradoras despliegan ahora análisis granulares de datos de siniestros y redes de proveedores preferentes con tarifas negociadas para contener futuras perturbaciones. El auge de la fijación de precios, por tanto, proporciona un impulso de ingresos a corto plazo para el mercado de seguros de automóviles de Alemania, al tiempo que pone de relieve la urgencia de una reforma estructural de los gastos de siniestros.

Brecha de Frecuencia de Siniestros Específica de VE frente a Motores de Combustión Interna

Insurance Europe informó que los vehículos eléctricos registran una frecuencia de siniestros de responsabilidad civil de terceros entre un 5% y un 10% menor, pero incurren en costes de reparación promedio entre un 30% y un 35% más altos, una dualidad que tiene sus raíces en la sofisticada tecnología de seguridad que previene accidentes pero requiere reparaciones especializadas cuando ocurren incidentes[1]Insurance Europe, "Análisis de Riesgo de Seguro de Vehículos Eléctricos," insuranceeurope.eu. Las aseguradoras alemanas han respondido creando factores de calificación específicos para VE que tienen en cuenta el tamaño de la batería en kilovatios-hora, el riesgo de fuga térmica y la escasez de talleres de reparación certificados. Las regiones de adopción temprana como Baviera y Baden-Württemberg ya concentran complementos de extensión de garantía que cubren la degradación de la batería y el diagnóstico de sistemas de alta tensión. Si bien los beneficios en frecuencia moderan la exposición agregada, la inflación de la severidad comprime los ratios combinados a menos que las primas sigan el ritmo. En consecuencia, las aseguradoras con modelos precisos de segmentación de VE aseguran posiciones rentables a medida que el mercado de seguros de automóviles de Alemania se electrifica.

Sofisticación de la Fijación de Precios Impulsada por Telemática

Telematik Plus de HUK-Coburg ofrece descuentos de hasta el 30% por conducción segura, basándose en sensores de teléfono inteligente para evaluar la aceleración, el frenado, el giro en curvas y el kilometraje nocturno. Este enfoque basado en el comportamiento reduce el riesgo de selección adversa y fomenta un ciclo de retroalimentación que incentiva la conducción defensiva a través de tarjetas de puntuación gamificadas. Las flotas comerciales integran vídeo de cámaras de salpicadero y datos de la unidad de control del motor en paneles de control de riesgos, vinculando directamente los KPI de seguridad corporativa a los costes del seguro. La Autoridad Federal de Supervisión Financiera (BaFin) permite dicha calificación dinámica, siempre que se cumplan los estándares de privacidad de datos y antidiscriminación, dando a las aseguradoras margen para ampliar las propuestas de pago según cómo conduzca. La telemática, por tanto, fortalece la fidelización del cliente y mejora la precisión actuarial, sustentando la mejora del margen en el mercado de seguros de automóviles de Alemania.

Ciclo de Rotación de Clientes Impulsado por Agregadores

Los portales de comparación Check24 y Verivox permiten a los consumidores obtener docenas de presupuestos en minutos, empujando las tasas de cambio anuales por encima del 30% en los segmentos más elásticos al precio. La comoditización resultante presiona a las aseguradoras a refinar el análisis del valor del ciclo de vida del cliente, lanzar puntos de fidelidad y agrupar asistencia en carretera para disuadir la deserción. La alta rotación eleva los costes de adquisición, pero también disciplina a los suscriptores para eliminar las subvenciones cruzadas y racionalizar la fijación de precios a medida que los algoritmos de los agregadores incorporan filtros de telemática y características de cobertura; las aseguradoras que destacan en la tarificación basada en el riesgo y la comunicación transparente escalan posiciones en los rankings de búsqueda. El mercado de seguros de automóviles de Alemania evoluciona así hacia un equilibrio más contestable en el que el precio sigue siendo fundamental, aunque la experiencia de servicio aún puede marcar la diferencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente poder monopolístico en la fijación de precios de piezas de repuesto | -0.8% | Nacional, agudo en marcas de lujo | Medio plazo (2-4 años) |

| Presión sobre los beneficios por inflación de siniestros | -0.6% | A nivel nacional, segmento de todo riesgo | Corto plazo (≤ 2 años) |

| Complejidad de reparación ADAS que supera las competencias técnicas | -0.3% | A nivel nacional, talleres rurales | Medio plazo (2-4 años) |

| Riesgo de agrupación de eventos de granizo impulsado por el clima | -0.2% | Baviera, Hesse, cinturones de tormentas centrales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Poder Monopolístico en la Fijación de Precios de Piezas de Repuesto

Los fabricantes de equipos originales continúan aplicando patentes de diseño que restringen el acceso al mercado de recambios en piezas como parachoques, capós, aletas y faros, lo que les permite mantener márgenes de doble dígito en muchas piezas de alto volumen. Estos márgenes se traducen directamente en una mayor severidad de las pérdidas, ya que las facturas de los talleres de carrocería deben reflejar tanto el costoso componente como el tiempo de mano de obra necesario para instalarlo. La legislación de cláusula de reparación de la UE de 2024 busca fomentar la competencia legalizando las piezas visibles de réplica y podría desbloquear hasta EUR 720 millones en ahorros para los consumidores una vez implementada en su totalidad[2]Comisión Europea, "Implementación de la Cláusula de Reparación de la UE," ec.europa.eu. Sin embargo, las aseguradoras deben primero evaluar a los nuevos proveedores, establecer protocolos de certificación y negociar garantías de calidad, lo que introduce una carga administrativa adicional a corto plazo. Las marcas de lujo conservan una protección de propiedad intelectual más amplia, lo que significa que los tomadores con vehículos premium verán un alivio de precios limitado incluso después del cambio normativo. Hasta que surja un sólido mercado de recambios, los elevados costes de las piezas seguirán ampliando los ratios combinados y obligarán a las aseguradoras a aplicar aumentos tarifarios para proteger los márgenes de solvencia.

Presión sobre los Beneficios por Inflación de Siniestros

Los desembolsos totales por siniestros han aumentado más rápido que las primas devengadas durante tres años consecutivos, llevando a la mayoría de las aseguradoras alemanas de automóviles a ratios combinados superiores al 100% en 2023. La inflación de la mano de obra en talleres, los elevados precios de los vehículos de alquiler de sustitución y los tiempos de reparación más prolongados derivados de cuellos de botella en el suministro agravan el problema. Aunque las aseguradoras impusieron un aumento tarifario promedio del 20% en 2024, el desfase entre la fijación de precios y la materialización de las pérdidas significa que muchas aseguradoras no percibirán el beneficio completo hasta finales de 2025. Las reaseguradoras han respondido elevando los puntos de retención, transfiriendo de nuevo más volatilidad de pérdidas menores a los balances de las aseguradoras primarias e intensificando la presión sobre el capital. Las empresas están reforzando las reservas de ajuste de siniestros, automatizando siniestros de baja complejidad y renegociando contratos con proveedores, aunque el retorno sobre el capital sigue muy por debajo de la norma anterior a la pandemia. La persistente escalada de costes amenaza, por tanto, con socavar los presupuestos de inversión estratégica incluso cuando los ingresos totales continúan creciendo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio del Segmento Personal

Los automóviles personales siguen siendo la columna vertebral de la cartera de seguros de automóviles de Alemania, captando el 72,35% de las primas en 2025, ya que prácticamente todos los 48 millones de turismos del país deben, por ley, contar al menos con cobertura de responsabilidad civil de terceros. La mayoría de los propietarios también amplían a pólizas de todo riesgo que cubren rotura de cristales, abolladuras por granizo, vandalismo y robo —riesgos que resuenan en las calles urbanas con estacionamiento denso y a lo largo de los corredores meridionales propensos a tormentas. Las tasas de propiedad persistentemente elevadas, los ingresos familiares estables y el crédito asequible mantienen altos los volúmenes de pólizas, aunque están surgiendo vientos en contra estructurales. Los jóvenes habitantes de las ciudades se inclinan por la movilidad por suscripción y las flotas de vehículos compartidos que eliminan la necesidad de una póliza individual, mientras que los gobiernos locales amplían las zonas de bajas emisiones y los incentivos al transporte público que reducen aún más el kilometraje del vehículo privado. Las aseguradoras, por tanto, observan un crecimiento de ingresos más lento en las líneas personales y están probando complementos de uso variable, ajustes instantáneos de franquicia y programas de recompensa integrados en la aplicación para mantener el compromiso de los conductores con mentalidad digital.

El segmento de automóviles comerciales, por el contrario, es el motor de crecimiento, proyectado para avanzar a una CAGR del 3,39% hasta 2031 a medida que las furgonetas de servicio de paquetería, las flotas de transporte por encargo y las bicicletas de carga de última milla electrificadas se multiplican por los centros logísticos de Alemania. Los gigantes del comercio electrónico, las cadenas de supermercados y los distribuidores farmacéuticos operan ahora paneles de control de telemática ricos en datos que registran cada pico de aceleración y cada sesión de carga, proporcionando a las aseguradoras una señal de riesgo continua que pueden fijar en tiempo casi real. Los gestores de flotas aprovechan estos datos para desviar rutas alrededor de la congestión, programar el mantenimiento predictivo y orientar a los conductores hacia hábitos más seguros, reduciendo colectivamente la frecuencia de accidentes y disminuyendo los ratios de pérdidas. Las garantías de batería, la responsabilidad por carga en depósito y las extensiones transfronterizas de la Carta Verde se han convertido en complementos estándar, mientras que la redacción especializada cubre ahora los pilotos de conducción autónoma en recintos industriales cerrados. En conjunto, estos ajustes de producto ilustran cómo las líneas comerciales están evolucionando de una simple compra de indemnización a una asociación de gestión de riesgos más amplia entre aseguradoras y operadores de movilidad corporativa.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Seguro: Impulso de la Cobertura de Todo Riesgo

La responsabilidad civil de terceros representó el 67,10% de la cuota del mercado de seguros de automóviles de Alemania en 2025 debido al mandato legal, aunque las pólizas de todo riesgo registran una CAGR más elevada del 3,76% hasta 2031. Los elevados precios de venta al público de los vehículos y los complejos conjuntos de sensores magnifican las facturas de reparación por pequeños golpes, impulsando a los propietarios a ampliar su protección. Las pérdidas relacionadas con el granizo, en particular el evento de EUR 2.000 millones en 2023, ponen de relieve la exposición al riesgo meteorológico que solo abordan las pólizas de todo riesgo [GDV.DE]. Además, los contratos de arrendamiento exigen cada vez más cobertura totalmente comprensiva, aumentando la penetración en los segmentos de vehículos de mayor valor.

Las aseguradoras mejoran las ofertas de todo riesgo con franquicias variables, protección del valor del vehículo nuevo y alertas de aparcamiento de protección contra tormentas entregadas mediante notificaciones push en el teléfono móvil. La integración de reservas de reparación de cristales y herramientas de estimación fotográfica instantánea acorta los ciclos de siniestros y mejora la satisfacción del cliente. A medida que la adopción de ADAS reduce la frecuencia de colisiones, las aseguradoras consideran rebajas de prima vinculadas al uso verificado del asistente de mantenimiento de carril. Estos ajustes de producto mantienen la relevancia y refuerzan la retención dentro del mercado de seguros de automóviles de Alemania.

Por Canal de Distribución: Expansión del Canal Digital

Los agentes retuvieron una cuota de primas del 41,65% en 2025, lo que refleja la dependencia del consumidor en el asesoramiento personalizado para los matices de la cobertura y la asistencia en la gestión de siniestros. No obstante, los canales digitales directos registran la CAGR más rápida del 3,98% hasta 2031, impulsados por recorridos de cotización nativos para teléfonos inteligentes, carga instantánea de documentos y enlaces de pago de banca abierta. El coste de adquisición en el canal directo puede situarse por debajo del 5% de la prima frente al 12-15% a través de agencias, lo que proporciona margen de maniobra en la fijación de precios.

Los nuevos actores insurtech como Friday y Neodigital garantizan la emisión de pólizas en menos de 90 segundos y derechos de cancelación mes a mes, resonando con los segmentos nativos digitales. Los bancos aprovechan los puntos de contacto del préstamo para automóvil para ofrecer pólizas de automóvil de manera cruzada, mientras que los corredores se especializan en los segmentos de automóviles clásicos y expatriados. Los operadores establecidos híbridos integran consultas por vídeo, marcos de política de clic para contratar y asesoramiento en sucursales para preservar la continuidad omnicanal. Este modelo mixto atiende a preferencias de compra heterogéneas y apoya una conversión sostenida dentro del mercado de seguros de automóviles de Alemania.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Baviera y Baden-Württemberg contribuyeron conjuntamente con el 34,80% de la prima nacional en 2025, impulsadas por la elevada renta disponible, la densidad de automóviles de lujo y la concentración de la fabricación automotriz. Múnich registró siniestros un 15% por encima de la media nacional debido a la congestión, la composición de vehículos premium y las elevadas tarifas de mano de obra. El clima marítimo de Hamburgo fomenta los siniestros relacionados con la corrosión en las flotas comerciales, mientras que los corredores rurales de Baja Sajonia registran una mayor incidencia de colisiones con animales salvajes.

Los Länder orientales como Sajonia y Turingia cuentan con flotas de vehículos más antiguas con sumas aseguradas promedio más bajas, lo que se traduce en una mayor sensibilidad al precio y una preferencia por la cobertura de responsabilidad civil básica. Sin embargo, estas regiones muestran una adopción superior a la media de los canales de agregadores, lo que señala un potencial latente de conversión digital. Los distritos expuestos al granizo en Baviera y Hesse experimentaron EUR 2.000 millones en pérdidas de todo riesgo en 2023, lo que provocó subidas tarifarias localizadas y retenciones más elevadas. Los modelos de catástrofes ahora incorporan análisis de tormentas a nivel de microcélula, lo que permite una fijación de precios a nivel de código postal que alinea el riesgo con la prima en el mercado de seguros de automóviles de Alemania.

Los centros urbanos se enfrentan a paradigmas de movilidad emergentes en los que los vehículos compartidos, los patinetes eléctricos y los abonos integrados de transporte público reducen la dependencia del automóvil privado entre los menores de 35 años. Por el contrario, las ciudades centros logísticos como Leipzig y Fráncfort se benefician de la expansión de almacenes y los flujos de paquetería del comercio electrónico que aumentan el número de vehículos comerciales ligeros. Las universidades regionales en Renania del Norte-Westfalia incuban startups de telemática y vehículos autónomos, fomentando derrames de conocimiento hacia los laboratorios de innovación de las aseguradoras. El mosaico geográfico crea así vías de crecimiento desiguales que los suscriptores sofisticados aprovechan para la diversificación de carteras dentro del mercado de seguros de automóviles de Alemania.

Panorama Competitivo

El mercado de seguros de automóviles de Alemania exhibe una concentración moderada pero una intensa carrera de innovación, con gigantes establecidos y operadores digitales que compiten por la atención del cliente en materia de fijación de precios, servicio e integración de ecosistemas. HUK-Coburg lidera en número de pólizas, asegurando más de 14 millones de vehículos a través de una estructura mutualista que canaliza el excedente en rebajas tarifarias y bonificaciones de fidelidad[3]HUK-Coburg, "Datos y Cifras de la Empresa," huk.de. Su brazo de ventas directas crece a doble dígito anualmente aprovechando el valor de marca, mientras que Telematik Plus consolida una reputación por descuentos de uso justo que resuenan entre los conductores más jóvenes. Allianz se posiciona como un orquestador amplio de servicios financieros, agrupando el seguro de automóvil con coberturas de hogar, gastos legales y viaje dentro de un único panel de control; su plataforma de inteligencia artificial generativa Insurance Copilot reduce el tiempo de tramitación de expedientes de siniestros en un 30%, liberando a los ajustadores para casos complejos. AXA Germany se centra en contratos modulares que permiten a los clientes añadir cobertura de rotura de cristales, daños a la batería o uso compartido del automóvil privado con unos pocos clics, enfatizando la flexibilidad como palanca de retención.

Los competidores exclusivamente digitales como Friday, Neodigital y Getsafe se apoyan en arquitecturas sin interfaz gráfica y catálogos de productos con enfoque API-first que se integran perfectamente en portales de concesionarios, aplicaciones de neobanco o plataformas de movilidad como servicio. Su propuesta de valor se centra en la fijación de precios transparente, la cancelación mensual y los pagos instantáneos de siniestros mediante transferencias SEPA. Si bien los volúmenes de pólizas siguen siendo modestos en comparación con los operadores establecidos, sus superiores puntuaciones de satisfacción del cliente obligan a las aseguradoras consolidadas a recalibrar los estándares de servicio. Las aseguradoras alineadas con OEM como Volkswagen Financial Services y BMW Insurance aprovechan los datos de telemática integrados para monitorear patrones de conducción, estado de la batería y actualizaciones de software inalámbricas. Estos datos en tiempo real mejoran la puntuación de riesgo y permiten alertas proactivas de mantenimiento que reducen los siniestros relacionados con averías. Las reaseguradoras, lideradas por Munich Re y Hannover Re, apoyan a las aseguradoras primarias con cuotas de reaseguro estructuradas que cubren la volatilidad del granizo y los clusters de grandes pérdidas; también incuban filiales insurtech que comercializan motores de suscripción basados en inteligencia artificial. Las alianzas de consultoría con hiperscaladores de la nube ofrecen plataformas escalables de administración de pólizas, democratizando aún más las capacidades digitales.

Los conglomerados de corretaje Marsh y Aon se centran en flotas corporativas y entidades de arrendamiento cautivas, ofreciendo capas de retención propia y análisis de prevención de pérdidas. Los operadores especializados como OCC se dirigen a los aficionados a los automóviles clásicos con pólizas de valor acordado y extensiones de riesgo en ruta para eventos, protegiendo los márgenes a través de la especialización en suscripción de nicho. En general, la ventaja estratégica en el mercado de seguros de automóviles de Alemania descansa ahora menos en la escala de activos y más en la fluidez con los datos, los recorridos de siniestros sin fricciones y la cercanía multicanal con el cliente.

Líderes del Sector de Seguros de Automóviles de Alemania

Allianz

HUK-Coburg

AXA Germany

R+V Versicherung

DEVK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Allianz, BlackRock y T&D Holdings completaron la adquisición de la aseguradora de vida alemana Viridium de Cinven en una operación de EUR 3.500 millones. Aunque se trata de una operación centrada en vida, la asociación amplía la flexibilidad de capital de Allianz, que podría redirigirse hacia mejoras tecnológicas en la línea de automóviles.

- Febrero de 2025: Allianz implementó la solución de inteligencia artificial generativa Insurance Copilot para la gestión de siniestros, desplegada inicialmente para el procesamiento de siniestros de automóviles con planes de expansión a través de las entidades operativas. Los primeros resultados muestran una clasificación más rápida y una mayor satisfacción del cliente, reforzando el compromiso de las aseguradoras con la eficiencia impulsada por inteligencia artificial.

- Enero de 2025: HUK-COBURG anunció iniciativas de sostenibilidad como parte de su posicionamiento estratégico en el mercado de seguros de automóviles de Alemania. El programa prioriza la logística de siniestros con neutralidad de carbono y las redes de proveedores con criterios medioambientales, sociales y de gobernanza (ESG), señalando las crecientes expectativas de ESG en las carteras de suscripción.

- Octubre de 2024: La Unión Europea adoptó la legislación sobre la cláusula de reparación, rompiendo los monopolios de los OEM sobre las piezas de repuesto visibles, con una implementación que afecta a la dinámica de costes de reparación del seguro de automóviles alemán. Los participantes del mercado anticipan un alivio gradual de la severidad de los siniestros una vez que la oferta del mercado de recambios certificado se estabilice.

Ámbito del Informe del Mercado de Seguros de Automóviles de Alemania

El seguro de automóvil protege financieramente a los individuos en caso de un accidente de automóvil o incidentes relacionados. Habitualmente incluye cobertura para los costes de reparación o sustitución del vehículo y los gastos médicos derivados de accidentes. El mercado de seguros de automóviles alemán se prevé en tamaño y está segmentado por tipo de seguro y canal de distribución. El mercado está segmentado por tipo de seguro en accidente, responsabilidad civil de terceros y todo riesgo. En los canales de distribución, el mercado está segmentado en agentes, corredores, en línea, bancos y otros canales de distribución. Los informes ofrecen el dimensionamiento del mercado y las previsiones para el mercado de seguros de automóviles de Alemania en valor (USD) para todos los segmentos anteriores.

| Personal |

| Comercial |

| Responsabilidad Civil de Terceros |

| Todo Riesgo |

| Directo |

| Agentes |

| Corredores |

| Bancos |

| Otros Canales de Distribución |

| Por Tipo de Vehículo (Valor) | Personal |

| Comercial | |

| Por Tipo de Seguro (Valor) | Responsabilidad Civil de Terceros |

| Todo Riesgo | |

| Por Canal de Distribución (Valor) | Directo |

| Agentes | |

| Corredores | |

| Bancos | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de automóviles de Alemania en términos de primas para 2026?

Las primas brutas suscritas totales alcanzaron USD 58.860 millones en 2026 y se prevé que lleguen a USD 67.430 millones en 2031.

¿Qué tasa de crecimiento se espera para el sector hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 2,75%, lo que refleja aumentos de primas sostenidos en un contexto de presiones estructurales de costes.

¿Qué segmento de vehículos se está expandiendo más rápidamente?

La cobertura de vehículos comerciales muestra la CAGR más alta del 3,39% a medida que proliferan las flotas de comercio electrónico y logística.

¿Por qué están ganando impulso las pólizas de todo riesgo?

Las pérdidas por tormentas de granizo, los mayores valores de los vehículos y los complejos conjuntos de sensores elevan las potenciales facturas de reparación, animando a los conductores a optar por una cobertura más amplia.

¿Cómo están remodelando la competencia los agregadores digitales?

Plataformas como Check24 aumentan la transparencia de precios y elevan las tasas de cambio, obligando a las aseguradoras a perfeccionar las tácticas de retención y la fijación de precios dinámica.

¿Qué papel desempeñan los programas de suscripción de los OEM?

Los fabricantes de automóviles integran el seguro completo en las cuotas de arrendamiento agrupadas, asegurando la retención a varios años para las aseguradoras y aprovechando los flujos de datos del vehículo para una suscripción más inteligente.

Última actualización de la página el: