Tamaño y participación del mercado de seguros de automóviles en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

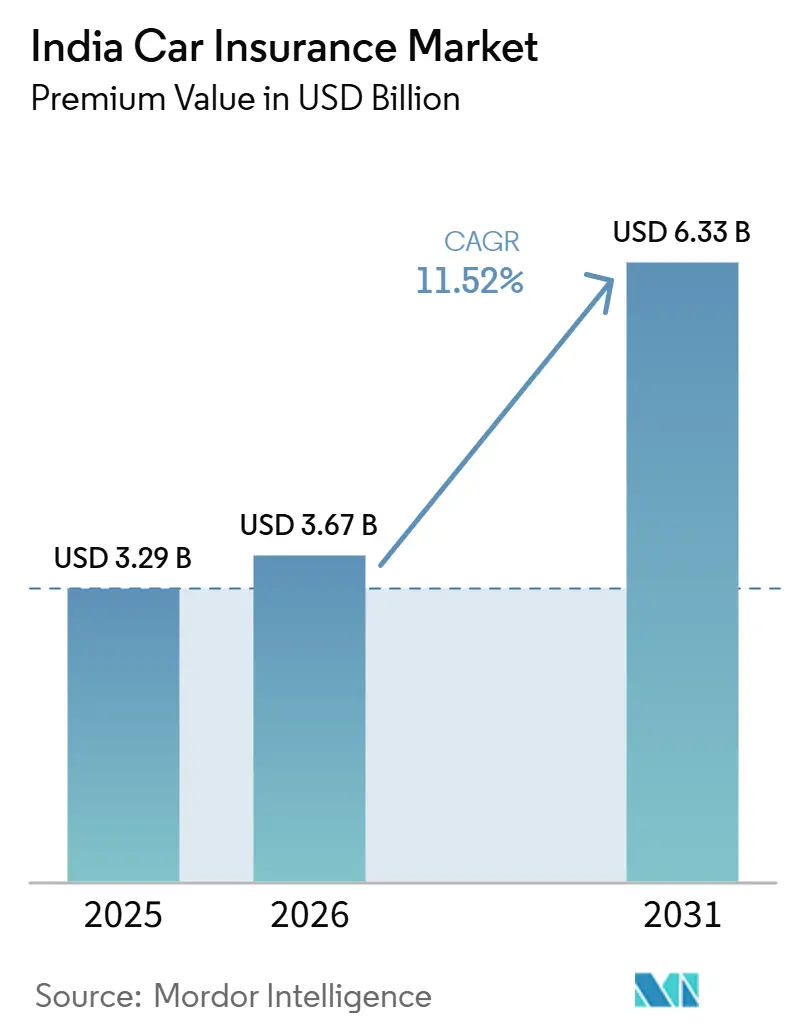

| Tamaño del mercado en el año base (2025) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros de automóviles en India por Mordor Intelligence

El tamaño del Mercado de Seguros de Automóviles en India, en términos de valor de primas, fue valorado en 3,29 mil millones de USD en 2025 y se estima que crecerá desde 3,67 mil millones de USD en 2026 hasta alcanzar 6,33 mil millones de USD en 2031, a una CAGR del 11,52% durante el período de pronóstico (2026-2031).

Los sólidos registros de vehículos nuevos tras los recortes del GST, las pólizas obligatorias de responsabilidad civil a largo plazo y un amplio desplazamiento hacia la distribución digital están expandiendo el mercado de seguros de automóviles en India. La demanda de cobertura integral está aumentando a medida que los eventos climáticos extremos exponen las limitaciones de los productos básicos de responsabilidad civil, mientras que los precios basados en el uso obtienen respaldo regulatorio. Las estrategias competitivas se centran ahora en la telemática, la inteligencia artificial y las asociaciones con fabricantes de automóviles, especialmente en los segmentos de vehículos eléctricos (EV). La competencia de precios y las tarifas planas de responsabilidad civil pesan sobre los márgenes de suscripción; sin embargo, las sostenidas ventas de vehículos y el alcance digital mantienen al mercado de seguros de automóviles en India en una sólida senda de crecimiento.

Conclusiones clave del informe

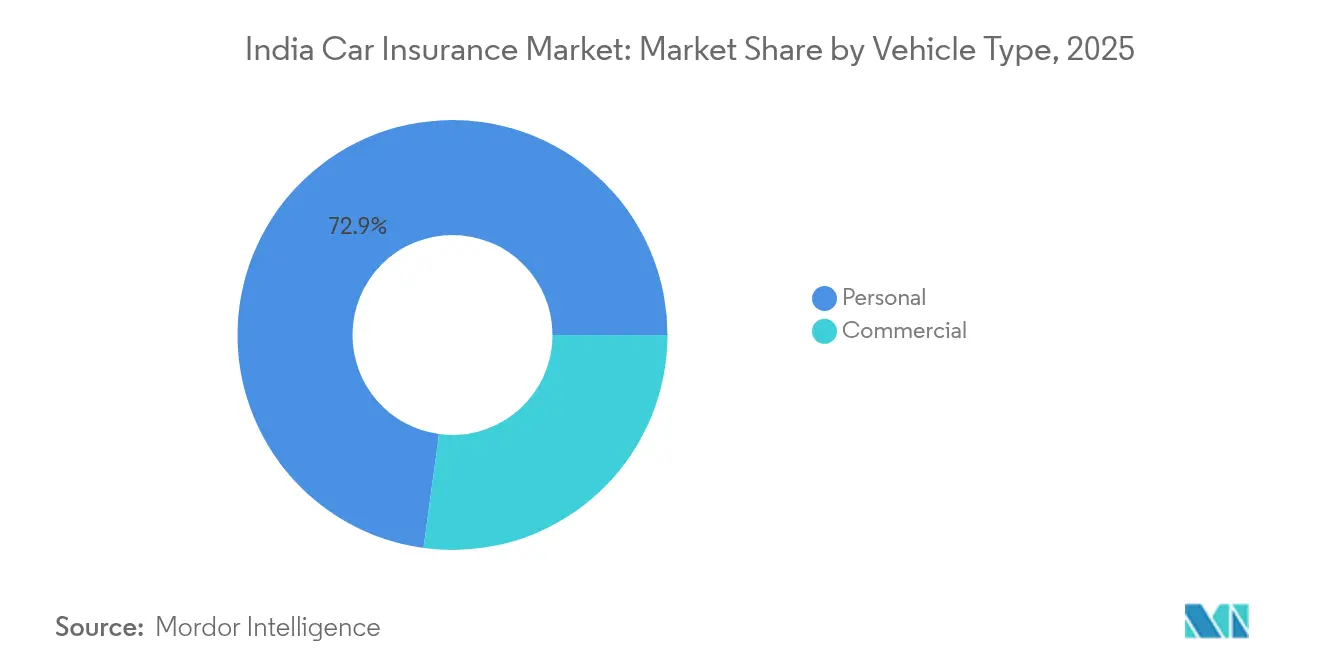

- Por tipo de vehículo, los vehículos personales representaron el 72,85% de la participación del mercado de seguros de automóviles en India en 2025, mientras que los vehículos comerciales avanzan a una CAGR del 11,34% hasta 2031.

- Por tipo de seguro, la cobertura de terceros representó el 53,55% del tamaño del mercado de seguros de automóviles en India en 2025; se prevé que la cobertura integral crezca a una CAGR del 15,12% hasta 2031.

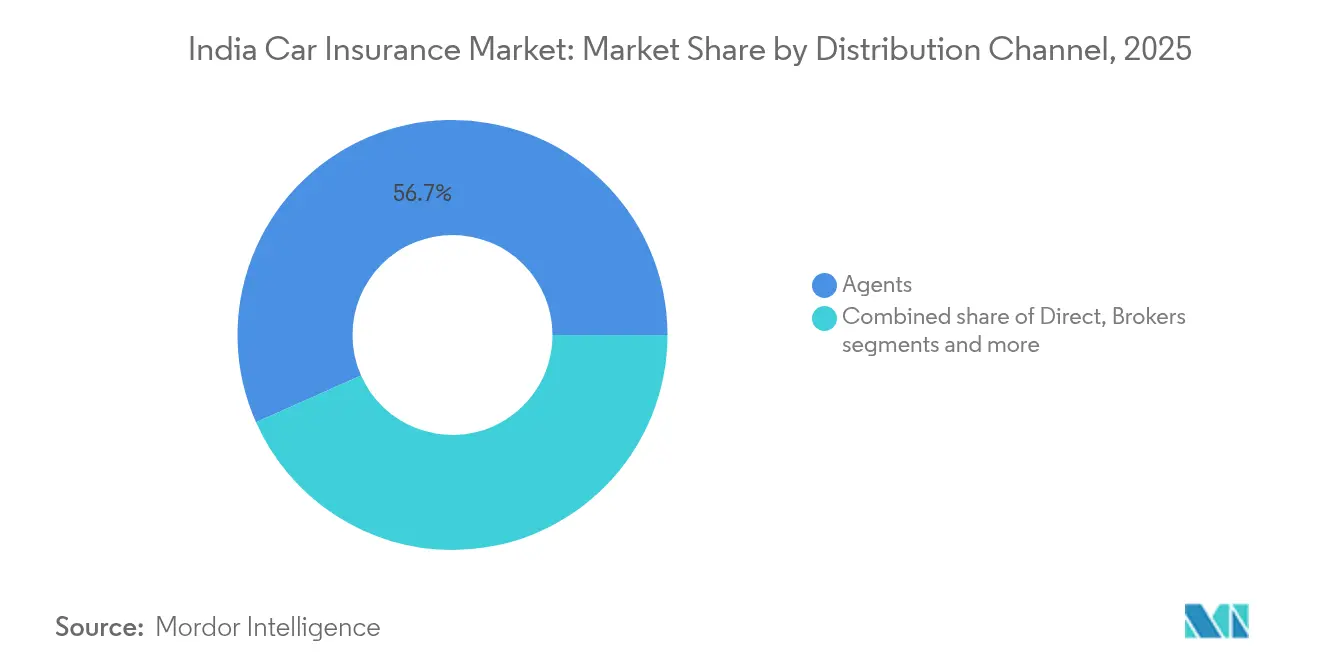

- Por canal de distribución, los agentes controlaron el 56,65% del tamaño del mercado de seguros de automóviles en India en 2025, mientras que los canales digitales directos se expanden a una CAGR del 18,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de automóviles en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólida recuperación en las matriculaciones de nuevos vehículos tras las reducciones del GST en el ejercicio fiscal 2024 | +2.8% | Nacional, con ganancias tempranas en centros urbanos y ciudades de nivel 2 | Corto plazo (≤ 2 años) |

| Cobertura obligatoria de terceros a largo plazo y propuesta de incremento de la tarifa de terceros | +1.9% | Nacional | Mediano plazo (2-4 años) |

| Rápido giro hacia plataformas de distribución digital y de agregadores | +2.1% | Mercados urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Los productos de pago por uso/pago según conducción (PAYD/PHYD) basados en telemática obtienen la aprobación del entorno regulatorio controlado (sandbox) de la IRDAI | +1.7% | Ciudades metropolitanas y corredores de flotas | Largo plazo (≥ 4 años) |

| Paquetes de financiación de primas específicos para vehículos eléctricos derivados de acuerdos entre fabricantes de equipos originales (OEM) y aseguradoras | +1.8% | Ciudades metropolitanas y zonas de concentración de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Las liquidaciones de siniestros sin contacto impulsadas por inteligencia artificial reducen los gastos de ajuste de pérdidas | +1.4% | Mercados urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La sólida recuperación en las matriculaciones de vehículos impulsa el crecimiento del volumen de primas

Las reducciones del GST posteriores al ejercicio fiscal 2024 abarataron los precios de compra de los automóviles de gama de entrada, provocando un marcado incremento en las matriculaciones de turismos durante el ejercicio fiscal 2025. Todo vehículo nuevo debe contar al menos con cobertura de terceros, por lo que el repunte en ventas se traduce directamente en nuevas pólizas e ingresos por primas. Los beneficios son más visibles en las ciudades de nivel 2 y nivel 3, donde la asequibilidad había frenado la adopción del seguro y donde la financiación asistida por concesionarios incluye ahora por defecto coberturas plurianuales. Las aseguradoras están añadiendo accesorios, coberturas de cero depreciación y complementos de reembolso al valor de factura para captar la base en expansión y elevar el importe medio por póliza. Se prevé que la sólida demanda minorista se mantenga hasta 2026, a medida que los ciclos de sustitución de la era pandémica se normalizan y mejora la confianza del consumidor. El creciente tráfico en los concesionarios se está traduciendo, por tanto, en un impulso duradero sobre las primas del mercado de seguros de automóviles en India.

Las plataformas de distribución digital reconfiguran la dinámica de captación de clientes

Los portales de comparación y las aplicaciones de las aseguradoras ofrecen a los compradores cotizaciones instantáneas, emisión mediante videoidentificación (video-KYC) y gestión de siniestros en autoservicio, ganándose la confianza de los millennials nativos digitales. Las pólizas tramitadas en línea superaron en ventas a las pólizas integrales originadas por agentes en las áreas metropolitanas durante el ejercicio fiscal 2025, lo que señala un giro decisivo hacia procesos de compra transparentes con comparación de precios. Para defender la retención, las aseguradoras establecidas están dotando a sus agentes de herramientas de gestión de relaciones con clientes (CRM) móviles e integrando widgets de asesoramiento con función de llamada en sus sitios web, combinando el consejo personalizado con la agilidad digital. El marco de cuentas de seguros electrónicos de la Autoridad de Regulación y Desarrollo de Seguros de India (IRDAI) y la estandarización obligatoria de los documentos de póliza favorecen aún más los canales en línea al reducir los trámites administrativos y los costes de auditoría. La evidencia temprana muestra que los clientes potenciales digitales son un 35% más baratos de captar que las visitas presenciales a sucursales, lo que refuerza el potencial de mejora de los márgenes. En consecuencia, el alcance digital se ha convertido en un factor de éxito clave en el mercado de seguros de automóviles en India.

La telemática y el seguro basado en el uso ganan impulso regulatorio

Las aprobaciones del entorno regulatorio controlado (sandbox) de la IRDAI en 2024 legitimaron los modelos de pago por uso y pago según conducción, permitiendo que las primas reflejen el kilometraje real y el comportamiento al volante. Los grupos piloto reportan ahorros del 15-20% para conductores seguros y flotas comerciales que instalan dispositivos a bordo, validando el interés de los consumidores por una fijación de precios justa. Los datos en tiempo real de aceleración, frenado y toma de curvas alimentan motores de aprendizaje automático que perfeccionan la suscripción y agilizan la detección del fraude. La telemetría basada en teléfonos inteligentes reduce los costes de hardware, ampliando la base objetivo más allá de los automóviles de alta gama. Las salvaguardas de privacidad, como el intercambio de datos por consentimiento expreso, el cifrado y los paneles de control para el tomador del seguro, están aliviando las reticencias a la adopción. A medida que los precios de los dispositivos caen, se prevé que la penetración de la telemática se extienda desde las grandes ciudades hasta las carreteras estatales, profundizando las oportunidades de segmentación dentro del mercado de seguros de automóviles en India[1]IRDAI, "Aprobaciones del entorno regulatorio controlado 2024," irdai.gov.in.

El ecosistema de seguros de vehículos eléctricos se desarrolla a través de asociaciones con fabricantes de equipos originales (OEM)

Los fabricantes de automóviles co-diseñan ahora pólizas que cubren la degradación de la batería, los fallos de software y la responsabilidad civil derivada del uso de cargadores públicos, cubriendo las lagunas dejadas por los productos de motor tradicionales. Los paquetes centrados en vehículos eléctricos integran financiación, garantía extendida y asistencia en carretera, facilitando el coste total de propiedad tanto para las flotas de transporte bajo demanda como para los compradores particulares. El acceso a la telemetría del estado de la batería en tiempo real permite a las aseguradoras ajustar el riesgo y mantener primas competitivas a pesar del elevado coste de los repuestos. La colaboración también garantiza acceso prioritario a las redes de reparación homologadas por el fabricante de equipos originales (OEM), reduciendo el tiempo medio de tramitación en un 25%. Las subvenciones del programa gubernamental FAME-II y los mandatos estatales sobre vehículos eléctricos amplían aún más la base asegurada, atrayendo nuevo capital hacia los fondos de suscripción de vehículos eléctricos. Dichas asociaciones aceleran la adopción de vehículos eléctricos al tiempo que desbloquean nuevas fuentes de primas para el mercado de seguros de automóviles en India[2]Tata Motors, "Colaboración en seguros de vehículos eléctricos comerciales," tatamotors.com.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La revisión plana de la tarifa de terceros en el ejercicio fiscal 2025 perjudica el crecimiento de las primas | −1.4% | Nacional | Corto plazo (≤ 2 años) |

| La competencia basada en precios comprime los márgenes de daños propios en el seguro de motor | −0.9% | Mercados urbanos con alta densidad de aseguradoras | Mediano plazo (2-4 años) |

| La inflación de repuestos derivada de las importaciones de baterías para vehículos eléctricos eleva la gravedad de los siniestros | −1.2% | Ciudades metropolitanas y zonas de concentración de vehículos eléctricos | Mediano plazo (2-4 años) |

| Los atrasos en los tribunales de instancia frenan la liquidación de reclamaciones de terceros | −0.8% | Nacional, con mayor incidencia en los principales estados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las tarifas estancadas de terceros limitan el crecimiento de los ingresos

Las primas de responsabilidad civil frente a terceros permanecen congeladas desde el ejercicio fiscal 2022, mientras que la inflación médica y los laudos de los tribunales siguen aumentando, lo que comprime el crecimiento de los ingresos. Los ratios combinados del sector para las carteras de terceros superan ahora el 120%, obligando a las aseguradoras a subvencionar las pérdidas con los beneficios de los daños propios y los ingresos por inversiones. Varias rondas de presentaciones actuariales ante la IRDAI que abogan por un incremento tarifario del 10-15% permanecen bajo revisión, prolongando la incertidumbre. Las aseguradoras más pequeñas con carteras de motor intensivas se enfrentan a presiones de solvencia y pueden verse obligadas a reducir la innovación en productos hasta que se produzca algún alivio. La prolongada compresión de los márgenes arriesga disuadir nuevas entradas de capital y podría ralentizar las actualizaciones tecnológicas esenciales para la experiencia del cliente. Sin una revisión tarifaria inminente, el mercado de seguros de automóviles en India podría experimentar consolidación a medida que los actores más débiles busquen socios con mayor escala[3]IRDAI, "Nota de revisión de la tarifa de terceros de motor 2025," irdai.gov.in.

La intensa competencia de precios erosiona la disciplina de suscripción

Las pantallas de comparación de los agregadores clasifican las cotizaciones por prima, empujando a los compradores hacia la opción más económica e iniciando una carrera hacia el fondo. Los nuevos entrantes aprovechan el respaldo de capital de riesgo para recortar los precios de los actores establecidos, mientras que las marcas consolidadas descuentan los complementos para defender sus carteras de renovaciones. Aunque las normas de solvencia imponen límites, las agresivas ofertas de devolución de efectivo y las ventas flash de temporada festiva persisten en los mercados metropolitanos donde los costes de cambio son mínimos. Con el tiempo, la fijación crónica de precios por debajo del valor real amenaza la suficiencia de las reservas, atrayendo una mayor supervisión regulatoria y posibles mandatos de precios mínimos. La presión sobre los márgenes está impulsando a las aseguradoras a buscar ingresos alternativos a través de servicios auxiliares como la asistencia en carretera y las extensiones de garantía. A menos que retorne la disciplina de precios, la rentabilidad en el mercado de seguros de automóviles en India permanecerá bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: Las pólizas comerciales superan el crecimiento de las líneas personales

Las primas de vehículos comerciales crecieron más rápido que las líneas personales en el ejercicio fiscal 2025, respaldadas por la expansión de la logística del comercio electrónico y el aumento de la demanda de transporte de mercancías. La CAGR proyectada del 11,34% del segmento lo posiciona como un motor de volumen clave para el mercado de seguros de automóviles en India. Los propietarios de flotas adoptan la telemática para reducir la frecuencia de accidentes y obtener descuentos en primas, impulsando la adopción. Las puntuaciones de riesgo evaluadas por inteligencia artificial tienen en cuenta el comportamiento del conductor, los tipos de carga y la congestión de las rutas, refinando la fijación de precios de las pólizas. Las empresas de arrendamiento integran la cobertura en los contratos operativos, ampliando la penetración en los subsegmentos de vehículos comerciales ligeros. Los canales de venta de camiones de segunda mano ofrecen ahora coberturas de duración reducida para hacer frente a los desajustes en los plazos de financiación, una innovación que refuerza las perspectivas de crecimiento.

Los vehículos personales siguen aportando la mayor porción, reteniendo el 72,85% de la participación del mercado de seguros de automóviles en India en 2025, gracias al constante crecimiento de la propiedad de automóviles entre los hogares de ingresos medios. Los compradores urbanos optan cada vez más por complementos como la protección del motor y las coberturas de cero depreciación, elevando el importe medio por póliza. Las líneas de motocicletas se enfrentan al riesgo de caducidad debido a los patrones de uso informal de efectivo, lo que lleva a las aseguradoras a lanzar productos plurianuales de prima reducida. Las aplicaciones de seguimiento digital de siniestros mejoran los índices de satisfacción, favoreciendo las renovaciones. Sin embargo, la desaceleración de las ventas en las grandes ciudades y los descuentos en primas frenan el crecimiento, haciendo que la diversificación hacia las regiones de nivel 2 sea crucial para sostener el mercado de seguros de automóviles en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de seguro: Las coberturas integrales ganan terreno

Las pólizas integrales registraron previsiones de CAGR del 15,12%, captando a consumidores que buscan mayores garantías frente a catástrofes naturales y robos. Los precios medios de venta (ASP) más elevados de los vehículos amplifican los costes de reparación, haciendo indispensable la protección de daños propios. Los complementos aprobados por la IRDAI, como la cobertura de consumibles y el reembolso al valor de factura, profundizan la percepción de valor y aumentan la adopción. Las opciones de pago a plazos facilitan la asequibilidad, especialmente entre los compradores primerizos en las periferias urbanas. Las variantes basadas en el uso dentro de las normas del entorno regulatorio controlado (sandbox) prometen primas personalizadas, lo que impulsará aún más el atractivo.

Las líneas de terceros siguen siendo obligatorias y representan el 53,55% del tamaño del mercado de seguros de automóviles en India en 2025; sin embargo, el estancamiento tarifario deprime el impulso de los ingresos. Los laudos de los tribunales que superan los 30 millones de INR (0,35 millones de USD) han elevado la exposición a la responsabilidad civil, suscitando llamamientos para revisiones tarifarias lideradas por actuarios. Las aseguradoras despliegan análisis del fraude para combatir los accidentes simulados y contener las fugas en los siniestros. Los plazos de litigación persistentemente elevados motivan experimentos con células de mediación para resolver lesiones menores fuera de los tribunales. En general, equilibrar los objetivos del seguro social y la viabilidad comercial sigue siendo un desafío normativo urgente.

Por canal de distribución: Las ventas digitales se disparan mientras los agentes mantienen su escala

Los canales digitales directos registran una CAGR del 18,73%, impulsados por portales de comparación y aplicaciones de aseguradoras que reducen los costes de captación. Las finanzas integradas en las plataformas de comercio electrónico permiten a los compradores adquirir seguros junto con automóviles reservados en línea, comprimiendo las ventanas de conversión. Los chatbots y la videoidentificación (video-KYC) simplifican la incorporación, llevando la cuota digital más allá del 30% de las nuevas pólizas integrales en las grandes ciudades. En los núcleos rurales, las aplicaciones con asistencia de voz en idiomas locales amplían el alcance del mercado de seguros de automóviles en India.

Las redes de agentes siguen entregando el 56,65% de las primas suscritas a fecha de 2025, valoradas por el asesoramiento personalizado y los servicios de asistencia en siniestros. Los concesionarios de automóviles ofrecen pólizas de co-marca para fidelizar las renovaciones durante el primer ciclo de propiedad. La bancaseguros añade volúmenes estables, especialmente para las coberturas vinculadas al crédito. Las aseguradoras invierten en herramientas de movilidad para agentes que generan cotizaciones instantáneas y firmas electrónicas, buscando combinar el servicio personalizado con la agilidad digital. La optimización de comisiones y los incentivos basados en el rendimiento tienen como objetivo reducir los costes de distribución ante la creciente presión sobre los precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La generación de primas sigue estando muy concentrada en Delhi, Bombay, Bengaluru y Chennai, que en conjunto representan aproximadamente el 45% de las primas suscritas a nivel nacional. Los precios medios de venta (ASP) más elevados de los vehículos y los mayores niveles de concienciación se traducen en valores de póliza promedio más altos. Las aseguradoras digitales pioneras prueban productos de telemática y pago por uso (PAYD) en estas grandes ciudades porque la cobertura de telecomunicaciones y la penetración de teléfonos inteligentes supera el 90%.

Las ciudades de nivel 2 como Ahmedabad, Pune, Coimbatore y Jaipur son las zonas de mayor crecimiento, impulsadas por el aumento de la renta disponible y la expansión de la red de concesionarios. La racionalización de precios inducida por el GST alentó a los compradores primerizos, ampliando la base de pólizas obligatorias. Las aseguradoras llevan a cabo campañas en lenguas vernáculas y se asocian con microfinancieras para profundizar la penetración. La mejora de las redes de carreteras en el marco del proyecto Bharatmala incrementa el tráfico de mercancías interurbano, impulsando la demanda de cobertura para vehículos comerciales.

Los distritos rurales registran una aceleración en la propiedad de vehículos, pero se quedan atrás en la adopción del seguro debido a lagunas de concienciación y fricciones en la distribución. La hoja de ruta de la IRDAI «Seguro para todos en 2047» moviliza a los Comités de Seguros a Nivel Estatal para formar a los emprendedores de las aldeas como microagentes. La emisión de pólizas electrónicas mediante identificación electrónica (e-KYC) basada en Aadhaar elimina las barreras burocráticas. Los planes gubernamentales de vehículos eléctricos subvencionados en los cinturones agrícolas introducen nuevos grupos de riesgo, impulsando a las aseguradoras a diseñar productos modulares de prima reducida. En los próximos cinco años, estas iniciativas podrían elevar de forma significativa las contribuciones rurales al mercado de seguros de automóviles en India.

Panorama competitivo

El gigante del sector público New India Assurance, la aseguradora privada líder ICICI Lombard, y Bajaj Allianz anclan el nivel superior del mercado, suscribiendo conjuntamente más de un tercio de las primas de motor. Cada una despliega motores de inteligencia artificial propietarios para automatizar los siniestros, con la detección de daños mediante fotografía reduciendo los tiempos de liquidación a menos de dos horas en determinadas ciudades piloto. Las colaboraciones con fabricantes de automóviles como Maruti Suzuki permiten la emisión instantánea de pólizas en los concesionarios y aprovechan las bases de datos de propietarios para la captación de renovaciones.

Las aseguradoras nativas digitales Acko y Go Digit aplican operaciones íntegramente en la nube para reducir los ratios de gastos, canalizando los ahorros hacia precios competitivos. Sus coberturas basadas en el uso y de pequeño formato resuenan entre los conductores millennials que compran automóviles en línea. El liderazgo constante en el índice de promotores netos (NPS) ha ayudado a Acko a superar las 10 millones de pólizas de motor desde su lanzamiento, lo que ha llevado a los actores establecidos a replicar las experiencias centradas en la aplicación móvil. El respaldo del capital de riesgo impulsa agresivas campañas de captación de clientes durante los períodos de ventas festivas, intensificando la presión sobre los precios en todo el mercado de seguros de automóviles en India.

La consolidación del sector está cobrando impulso a medida que las normas de solvencia se endurecen. La adquisición por parte de Bajaj en marzo de 2025 de la participación del 26% de Allianz le otorga el control total y despierta especulaciones sobre una hoja de ruta hacia una oferta pública inicial (OPI). Allianz, por su parte, está explorando una nueva empresa conjunta con Jio Financial Services para reentrar en India bajo un régimen de inversión extranjera directa (IED) más favorable. Los actores de menor tamaño se enfrentan a desventajas de escala en las inversiones digitales y podrían convertirse en objetivos de fusión o salida. En general, la capacidad tecnológica, el alcance de la distribución y la solidez del capital siguen siendo los factores competitivos determinantes.

Líderes de la industria de seguros de automóviles en India

New India Assurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

IFFCO TOKIO General Insurance Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: ICICI Lombard reportó un crecimiento del 11,5% en la línea de motor del ejercicio fiscal 2025 y proyectó superar la expansión del sector en 100-200 puntos básicos en el ejercicio fiscal 2026 mediante siniestros digitales y asociaciones con fabricantes de equipos originales (OEM).

- Marzo de 2025: El Grupo Bajaj adquirió la participación accionaria del 26% de Allianz SE en ambas entidades de Bajaj Allianz por INR 24.180 crore (USD 2.827,5 millones), formando la mayor compañía de seguros privada doméstica del país.

- Marzo de 2025: Allianz SE inició negociaciones con Jio Financial Services para una nueva empresa conjunta, con el objetivo de obtener una participación mayoritaria bajo el límite revisado de inversión extranjera directa (IED) del 100%.

- Febrero de 2025: El Presupuesto de la Unión 2025-26 elevó los límites de inversión extranjera directa (IED) en el sector asegurador del 74% al 100% para las aseguradoras que inviertan todas las primas en India. Esta política tiene como objetivo atraer capital global, dar la bienvenida a nuevos participantes en el mercado y apoyar el crecimiento económico local a través de mandatos de inversión doméstica.

Alcance del informe del mercado de seguros de automóviles en India

El seguro de automóvil es un contrato entre el propietario del vehículo y la compañía de seguros, en virtud del cual el propietario se compromete a pagar una prima fija durante un período determinado a cambio de protección frente a pérdidas financieras en caso de daño o pérdida del vehículo. El auge del seguro digital y las innovaciones en productos están haciendo que los seguros de automóvil sean más accesibles entre los propietarios de vehículos. El estudio ofrece una descripción detallada del mercado de seguros de automóviles en India. Incluye información sobre las primas de seguros de automóvil, las inversiones de las compañías aseguradoras de automóviles y el lanzamiento de nuevos productos de seguro de automóvil.

El mercado de seguros de automóviles en India está segmentado por cobertura, por aplicación y por canal de distribución. Por cobertura, el mercado se divide en cobertura de responsabilidad civil frente a terceros y cobertura de colisión/integral/otras coberturas opcionales. Por aplicación, el mercado se segmenta en vehículos personales y vehículos comerciales. Por canal de distribución, el mercado se segmenta en agentes individuales, corredores, bancos, en línea y otros canales de distribución. El informe también cubre los tamaños y previsiones del mercado de seguros de automóviles en India en valor (USD) para todos los segmentos mencionados.

| Personal |

| Comercial |

| Terceros |

| Integral |

| Directo |

| Agentes |

| Corredores |

| Bancos |

| Otros canales de distribución |

| Por tipo de vehículo | Personal |

| Comercial | |

| Por tipo de seguro | Terceros |

| Integral | |

| Por canal de distribución | Directo |

| Agentes | |

| Corredores | |

| Bancos | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguros de automóviles en India?

El tamaño del mercado de seguros de automóviles en India asciende a USD 3,67 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de seguros de automóviles en India?

Se proyecta que se expanda a una CAGR del 11,52%, alcanzando USD 6,33 mil millones en 2031.

¿Qué segmento crece más rápido dentro del espacio de seguros de automóviles en India?

Las pólizas de vehículos comerciales lideran con una previsión de CAGR del 11,34% hasta 2031.

¿Por qué están ganando popularidad las pólizas integrales en India?

El aumento del valor de los vehículos y los riesgos relacionados con el clima están impulsando a los compradores hacia una mayor protección de daños propios y coberturas adicionales.

¿Cómo están cambiando las plataformas digitales el proceso de compra?

Los sitios de comparación y las aplicaciones de las aseguradoras proporcionan cotizaciones instantáneas, emisión mediante identificación electrónica (e-KYC) y gestión de siniestros en autoservicio, reduciendo la dependencia de los agentes tradicionales.

¿Qué impacto tendrá la telemática en las primas?

Los productos basados en el uso aprobados por la IRDAI pueden reducir las primas entre un 15% y un 20% para los conductores seguros y los operadores de flotas mediante precios vinculados al comportamiento.

Última actualización de la página el: