Tamaño y Participación del Mercado de Jets Privados en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.50% CAGR |

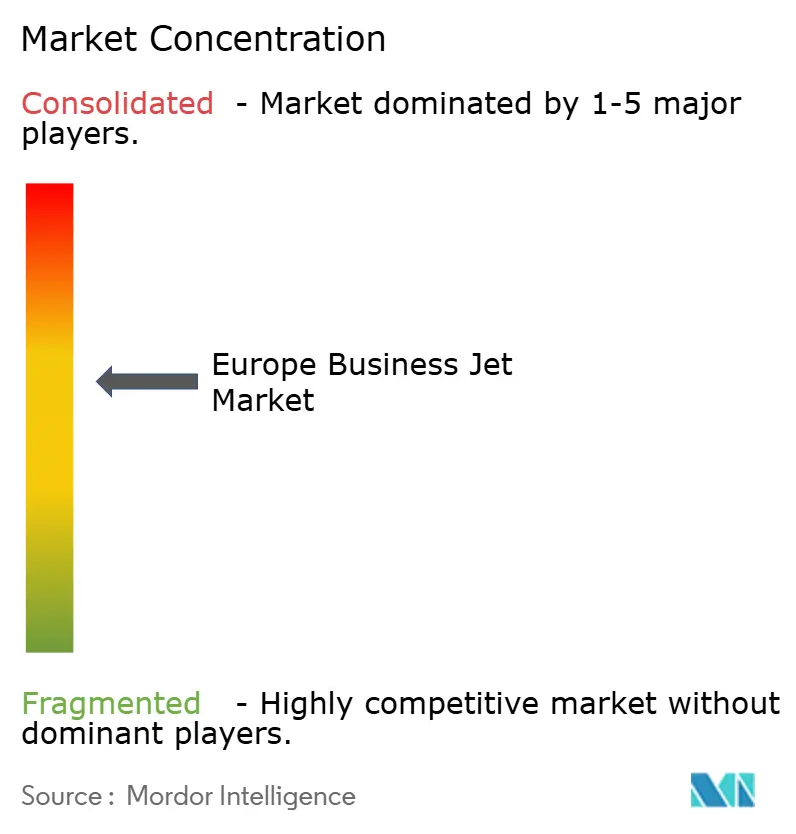

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jets Privados en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de jets privados en Europa crezca de USD 4,63 mil millones en 2025 a USD 4,88 mil millones en 2026 y se prevé que alcance USD 5,52 mil millones en 2031 a una CAGR del 2,5% durante 2026-2031. La demanda está siendo moldeada por un cambio pospandémico hacia el turismo de negocios combinado con ocio ("bleisure"), que combina viajes corporativos con extensiones de ocio, una utilización de flota en constante aumento y la diversificación de rutas.[1]Asociación Europea de Aviación de Negocios, "Resumen del Mercado y Estadísticas de la Industria," ebaa.org Las corporaciones están acelerando los ciclos de reemplazo de aeronaves para cumplir con las divulgaciones de emisiones de Alcance 3 bajo la Directiva de Informes de Sostenibilidad Corporativa, y los compradores se inclinan hacia modelos que consumen menos combustible y aceptan mezclas elevadas de Combustible de Aviación Sostenible (SAF). Una creciente cohorte de millennials con patrimonio neto ultraelevado está impulsando a los operadores hacia la reserva digital, la conectividad en tiempo real y la propulsión más ecológica, lo que, a su vez, alienta a los fabricantes de equipos originales a invertir en aviónica y sistemas híbrido-eléctricos. La investigación en movilidad aérea avanzada, particularmente en baterías y rodaje eléctrico, ya está influyendo en los programas de jets convencionales, permitiendo a los operadores reducir las emisiones en tierra y el ruido en aeropuertos con restricciones de franjas horarias.

Conclusiones Clave del Informe

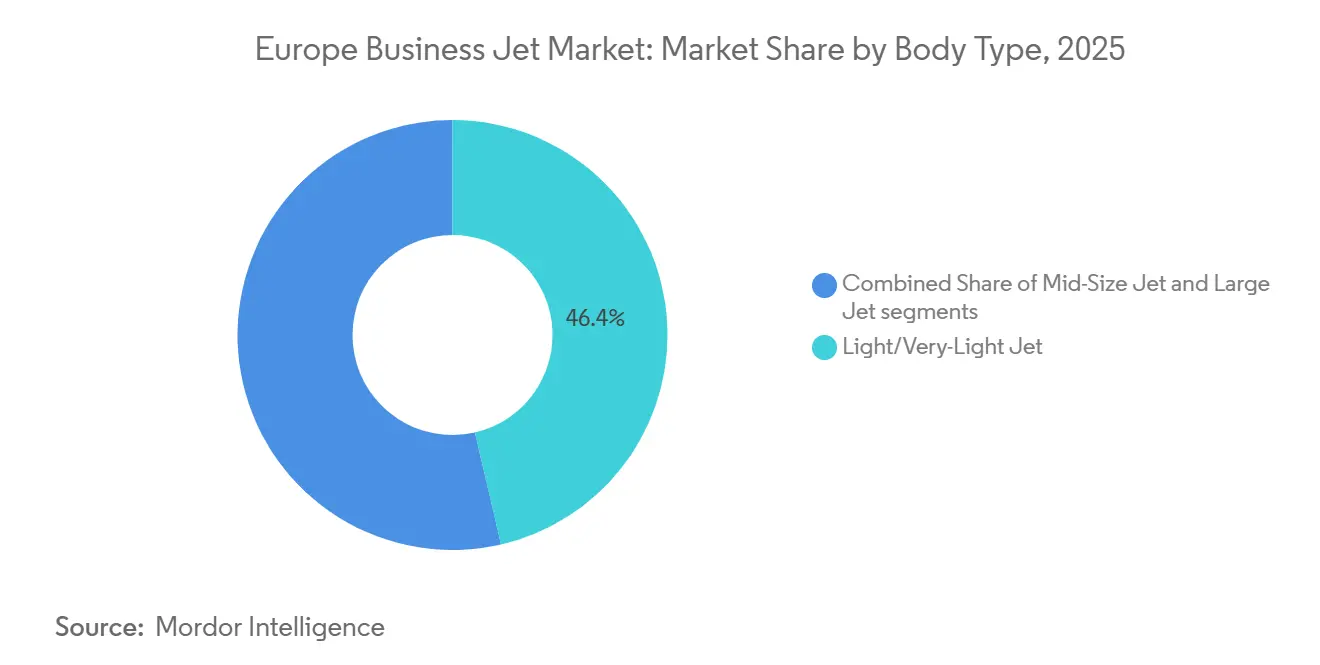

- Por tipo de fuselaje, los jets ligeros y muy ligeros representaron el 46,38% del mercado de jets privados en Europa en 2025; sin embargo, se prevé que los modelos de cabina grande crezcan a una VAGR del 3,87%.

- Por usuario final, las empresas y entidades corporativas representaron el 42,48% del tamaño del mercado de jets privados en Europa en 2025. En contraste, se prevé que los operadores gubernamentales y de misiones especiales crezcan a una CAGR del 3,91% hasta 2031.

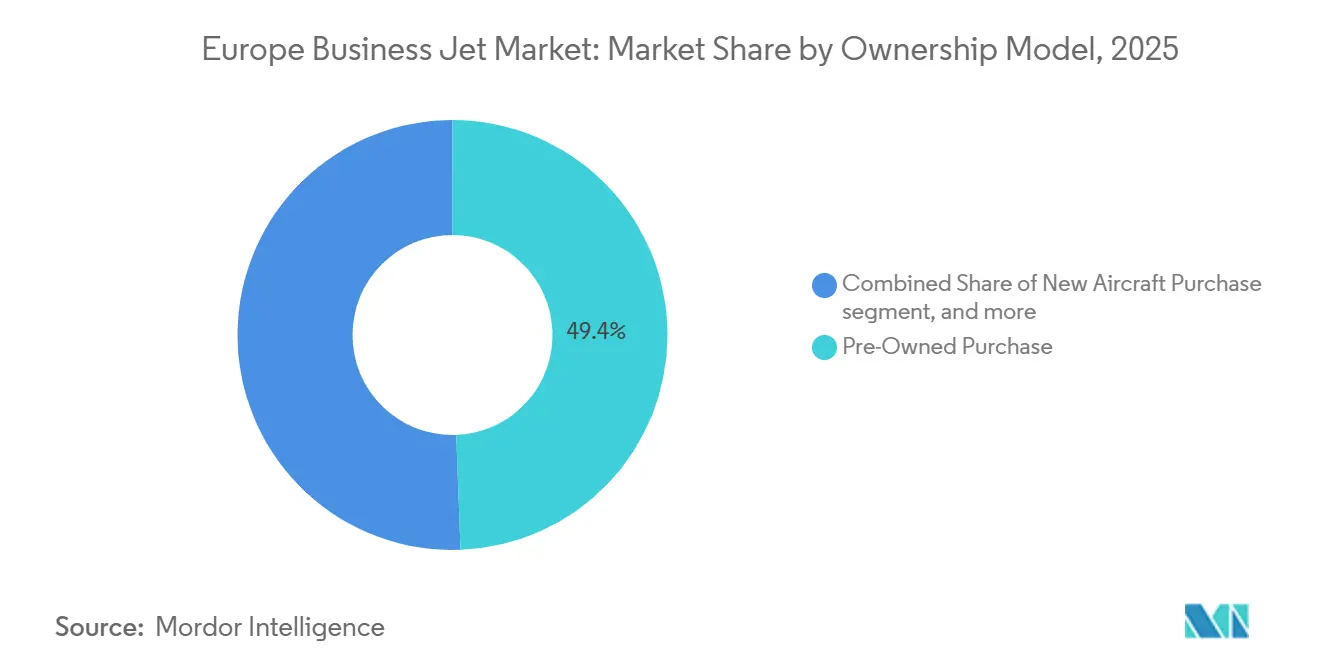

- Por modelo de propiedad, las aeronaves de segunda mano representaron el 49,40% del tamaño del mercado de jets privados en Europa en 2025; se proyecta que la propiedad fraccionada aumente a una CAGR del 4,58% entre 2026 y 2031.

- Por geografía, el Reino Unido mantuvo el 21,58% del tamaño del mercado de jets privados en Europa en 2025; España está en camino de lograr el crecimiento más rápido con una CAGR del 3,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Jets Privados en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte del turismo de negocios combinado con ocio ("bleisure") pospandémico | +0.80% | Reino Unido, Alemania, Francia como primeros adoptantes | Mediano plazo (2-4 años) |

| Creciente participación de millennials con patrimonio neto ultraelevado | +0.60% | Europa Occidental como núcleo, expansión hacia Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Indicadores clave de desempeño de sostenibilidad corporativa que impulsan la renovación de flotas | +0.70% | UE-27 y Reino Unido | Mediano plazo (2-4 años) |

| Digitalización de plataformas de intermediación de chárter | +0.40% | Mercados tecnológicamente avanzados en toda la UE | Corto plazo (≤ 2 años) |

| Tecnologías derivadas de la movilidad aérea avanzada | +0.30% | Países nórdicos como adoptantes tempranos | Largo plazo (≥ 4 años) |

| Normas flexibles de certificación de tipo suplementaria de la EASA para modernización de cabinas | +0.20% | Todos los estados de la EASA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El repunte del turismo de negocios combinado con ocio ("bleisure") pospandémico acelera los patrones de demanda europeos

Los ejecutivos ahora añaden días de ocio a sus itinerarios de negocios, aumentando la duración media de los viajes y elevando las horas de vuelo privado un 23% por encima de los niveles de 2019.[2]Jetcraft, "Informe del Mercado Global de Aviación de Negocios 2024," jetcraft.com El corredor Barcelona-Niza-Mónaco experimentó un crecimiento del 31% en 2024, ya que los viajeros combinaron reuniones con tiempo de descanso en la costa. Las cabinas más amplias que integran conectividad de alta velocidad son preferidas porque los pasajeros esperan espacios de trabajo productivos incluso en viajes con componente de ocio. Las aerolíneas no han podido adaptarse a estos horarios híbridos, por lo que los operadores privados capturan el excedente, principalmente en rutas mediterráneas con frecuencias comerciales limitadas. La EASA flexibilizó las normas de servicio de tripulación en 2024, permitiendo a los operadores programar misiones de varios días sin incumplir los límites de fatiga, lo que respalda el nuevo ritmo de viaje.

La creciente participación de millennials con patrimonio neto ultraelevado remodela las preferencias de aviación europeas

Los millennials con patrimonio neto ultraelevado constituyen ahora el 18% de la población adinerada de la región y controlan EUR 2,1 billones (USD 2,42 billones) en activos. Su mentalidad digital impulsa las descargas de aplicaciones de chárter, con plataformas en línea que representan el 34% de todas las reservas de chárter europeas en 2024. Este grupo prefiere los programas fraccionados que los liberan del riesgo de depreciación, lo que impulsa la CAGR del modelo al 4,58% hasta 2031. La sostenibilidad es fundamental; el 67% afirma que pagará una prima por vuelos neutros en carbono, una tasa el doble que la de las cohortes de mayor edad. Los operadores reaccionan incorporando opciones de compra de SAF en los flujos de reserva e instalando rastreadores de emisiones en tiempo real. Los diseños interiores evolucionan hacia zonas de salón-trabajo convertibles, adaptándose a los viajeros que tratan la cabina tanto como oficina como sala de estar.

Los indicadores clave de desempeño de sostenibilidad corporativa impulsan la renovación de flotas europeas más allá de los ciclos tradicionales

La Directiva de Informes de Sostenibilidad Corporativa, vigente desde 2024, exige que las grandes empresas divulguen las emisiones de Alcance 3, lo que lleva a los departamentos de vuelo corporativo a reevaluar sus aeronaves envejecidas antes de la ventana histórica de 10 a 12 años. Los jets más nuevos reducen el consumo de combustible entre un 15 y un 25% y pueden aceptar mezclas más altas de SAF, una ventaja vital ya que la normativa ReFuelEU Aviation exige una mezcla de SAF del 2% para 2025 y del 6% para 2030.[3]AeroTime Hub, "Análisis del Mercado de Plataformas Digitales de Chárter," aerotime.aero Los primeros adoptantes, como las multinacionales farmacéuticas, reemplazaron sus flotas con dos o tres años de anticipación, citando créditos de emisiones y consideraciones de imagen de marca. La mayoría de los operadores utilizan ahora software de contabilidad de carbono que genera informes por tramo, y el 73% contaba con estas herramientas a finales de 2024. Los fabricantes de equipos originales que ofrecen motores de alto índice de derivación y fuselajes más ligeros ganan poder de fijación de precios al ayudar a los compradores a superar los umbrales de cumplimiento.

La digitalización de las plataformas de intermediación de chárter transforma el acceso al mercado europeo

Los motores de reserva en tiempo real comprimen los tiempos de consulta a contrato de horas a minutos, contribuyendo a los viajes espontáneos y a una mayor utilización de las aeronaves. Los algoritmos de precios dinámicos revelan los costos asiento por asiento, erosionando la asimetría de información que durante mucho tiempo protegió a los intermediarios tradicionales. Algunas plataformas están pilotando contratos inteligentes de cadena de bloques que automatizan el depósito en garantía, las acumulaciones de mantenimiento y las liquidaciones de participaciones fraccionadas, reduciendo los costos administrativos en un 25%. El giro de la EASA hacia la certificación digital permite a los nuevos participantes presentar documentación completamente en línea, reduciendo los plazos de inicio en un 40% para los operadores bajo la Parte 135. El resultado es un mercado secundario de chárter más líquido, donde los tramos vacíos de último minuto se monetizan, reduciendo así los kilómetros sin pasajeros y disminuyendo las emisiones de carbono.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escalada de precios de lista de los fabricantes de equipos originales inducida por la inflación | -0.90% | En toda Europa | Corto plazo (≤ 2 años) |

| Escasez de franjas horarias en aeropuertos secundarios | -0.40% | Centros del Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Desequilibrio entre oferta y demanda de SAF en Europa | -0.60% | UE-27, AELC | Mediano plazo (2-4 años) |

| Restricciones del espacio aéreo relacionadas con Rusia en curso | -0.70% | Toda Europa, fuerte impacto en el Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escalada de precios de lista de los fabricantes de equipos originales inducida por la inflación limita la expansión del mercado

Los precios de lista de los modelos insignia, como el G650ER, aumentaron entre un 8 y un 12% anual después de 2022, muy por encima de las tasas de crecimiento salarial y del PIB. El aumento de los costos del titanio y los materiales compuestos, entre un 25 y un 35%, obliga a los fabricantes de equipos originales a trasladar incrementos repetidos. Los aplazamientos de nuevas entregas aumentaron en 2024 a medida que los compradores se orientaron hacia aeronaves reacondicionadas, impulsando las transacciones de segunda mano un 18% mientras los envíos nuevos disminuyeron un 7%. El subsegmento de tamaño mediano es el más afectado porque los departamentos de finanzas corporativas examinan el costo por milla de asiento con más rigor que el lujo de la cabina. La volatilidad cambiaria añade entre un 3 y un 5% a la incertidumbre de adquisición, lo que lleva a los operadores a adoptar coberturas y cartas de crédito extendidas para amortiguar las facturas denominadas en USD.

La escasez de franjas horarias en aeropuertos secundarios limita la flexibilidad de la aviación de negocios

Los movimientos en el aeropuerto de Londres Luton se expandieron un 15% anualmente, pero la disponibilidad de franjas horarias solo aumentó un 3%, lo que resultó en una presión sobre la capacidad en horas pico. Los déficits de financiación de infraestructura en Farnborough y Düsseldorf-Mönchengladbach retrasan las ampliaciones de pistas o plataformas, dejando a los operadores aceptar franjas horarias fuera de pico o reposicionar aeronaves. Los marcos regulatorios favorecen a las aerolíneas comerciales al asignar capacidad escasa, y las tarifas de handling para jets privados aumentaron entre un 12 y un 18% en 2024. El resultado erosiona uno de los principales argumentos de venta de la aviación privada: la programación bajo demanda. Los operadores a menudo redirigen a aeródromos terciarios, añadiendo tiempos de traslado en tierra que erosionan la ventaja de velocidad de puerta a puerta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuselaje: Los jets ligeros mantienen el liderazgo mientras los jets grandes ganan impulso

Los jets ligeros y muy ligeros controlaron el 46,38% del mercado de jets privados en Europa en 2025, validado por su capacidad para conectar la densa red de ciudades de rango medio de Europa utilizando pistas más cortas. Los gestores de flota valoran sus menores costos operativos por hora y el cumplimiento de los límites de ruido del Capítulo 14, que son un componente clave de las regulaciones aeroportuarias de Europa Occidental. Sin embargo, se proyecta que los modelos de cabina grande registren el crecimiento más sólido, con una CAGR del 3,87%, ya que pueden sortear los cuellos de botella del espacio aéreo ruso volando sin escalas en rutas polares o de Oriente Medio más largas. Los operadores que atienden a equipos directivos prefieren estas cabinas por la productividad con asientos reclinables y por permitir itinerarios orientados al turismo de negocios combinado con ocio que incorporan destinos de ocio en los horarios corporativos de largo recorrido.

El aumento de las tarifas de chárter para jets ligeros, impulsado por la fuerte demanda y la oferta limitada, lleva a algunos clientes a considerar soluciones fraccionadas, donde los costos por hora pueden fijarse durante varios años, estabilizando así los presupuestos. Los fabricantes de equipos originales de jets grandes incorporan acústica avanzada y winglets combinados para reducir el consumo de combustible por milla náutica y allanar el camino para mezclas de SAF superiores al 50%, garantizando la preparación regulatoria. Mientras tanto, los jets de tamaño mediano siguen siendo relevantes en rutas intraeuropeas de menos de 2.000 millas náuticas, logrando un equilibrio entre carga útil y rendimiento en pista. La diferenciación competitiva ahora gira en torno a la conectividad de la cabina, con fabricantes de jets ligeros instalando antenas de banda Ka antes reservadas para aeronaves más pesadas, manteniendo así sus tasas de utilización líderes en el mercado.

Por Usuario Final: La dominancia corporativa persiste mientras la demanda gubernamental se acelera

Las empresas y entidades corporativas representaron el 42,48% del mercado de jets privados en Europa en 2025, obteniendo valor de la privacidad, la seguridad y los itinerarios de múltiples escalas eficientes en tiempo. Los protocolos de sala de juntas pospandémicos ahora priorizan la seguridad sanitaria junto con la productividad, lo que lleva a las empresas a mantener la aviación privada en sus políticas de viaje incluso cuando las aerolíneas programadas se recuperan. El mercado de jets privados en Europa continúa atrayendo a usuarios corporativos por primera vez que descubrieron los chárteres privados durante los confinamientos de 2021 y los han mantenido para viajes críticos.

Los operadores gubernamentales y de misiones especiales exhiben el crecimiento más rápido, con una CAGR del 3,91% hasta 2031, impulsado por los compromisos de la OTAN y el aumento de la actividad diplomática. Los pedidos abarcan variantes del Falcon 2000LXS preparadas para vigilancia y Challenger 650 configurados para evacuación médica, que garantizan flexibilidad multifunción y longevidad contractual. Las instituciones académicas y las escuelas de formación siguen siendo una porción menor, pero se benefician de los tiempos de tramitación de certificaciones de tipo suplementarias reducidos que permiten instalaciones de aviónica a medida para misiones de investigación. Los propietarios individuales, muchos de los cuales son emprendedores de la próxima generación, aún valoran la propiedad total por razones de imagen de estilo de vida. Sin embargo, un conjunto creciente migra hacia modelos de tarjeta de jet o fraccionados que limitan la exposición a la inflación del mantenimiento.

Por Modelo de Propiedad: La prevalencia de segunda mano se encuentra con la innovación fraccionada

Con un 49,40%, las transacciones de segunda mano dominan porque ofrecen entrega inmediata y precios con descuento en comparación con una cola de construcción nueva que puede extenderse hasta 36 meses para los modelos populares. El mercado de jets privados en Europa valora especialmente las aeronaves de última generación con pocos ciclos que pueden ser modernizadas bajo el nuevo régimen de certificaciones de tipo suplementarias a bajo costo, ofreciendo estándares de interior casi de fábrica.

Se proyecta que la propiedad fraccionada crezca a una CAGR del 4,58%, la más sólida entre todos los modelos, gracias a las plataformas digitales que agilizan la reventa de participaciones, la programación del mantenimiento y la asignación de costos. Los titulares de patrimonio millennial prefieren diversificar sus activos en lugar de inmovilizar capital en fuselajes que se deprecian, y corporaciones como NetJets profundizan la penetración del mercado garantizando disponibilidad incluso en aeropuertos saturados. Los programas de tarjeta de jet proporcionan una rampa de entrada para los viajeros ocasionales y también sirven como herramientas de gestión de riesgos para las empresas que carecen de departamentos de vuelo dedicados. Los brazos de arrendamiento vinculados a los fabricantes de equipos originales también los utilizan para colocar aeronaves aún en producción en grupos a corto plazo, manteniendo los valores residuales en alza.

Análisis Geográfico

Europa Occidental mantuvo su primacía, con el Reino Unido liderando con una participación del 21,58% en 2025, respaldado por el clúster de servicios financieros de Londres y una red madura de aeropuertos secundarios que se extiende desde Biggin Hill hasta Farnborough. El Brexit introdujo pasos adicionales de permisos para los viajes a la UE; sin embargo, la mayoría de los operadores se adaptaron mediante software de gestión de derechos de tráfico y coordinación bilateral de franjas horarias. Alemania ancla la cadena de suministro industrial de Europa Central, y sus grandes empresas dependen de la aviación privada para conectar plantas de fabricación distribuidas en múltiples estados. Francia se beneficia del ecosistema de lujo de París y de la fuerte presencia de fabricantes de equipos originales, que proporciona capacidad de mantenimiento que minimiza el tiempo de inactividad.

España es la historia de alto crecimiento más destacada, con una CAGR del 3,49% impulsada por la expansión del corredor mediterráneo y las mejoras de terminales respaldadas por el Estado en Barcelona, Valencia y Palma de Mallorca. La mejora de la infraestructura en tierra acorta los tiempos de rotación y libera franjas horarias, atrayendo a operadores que antes evitaban España debido a la congestión. Italia sigue siendo un mercado orientado al ocio, con los aeropuertos de Milán y Roma apoyando el tráfico de moda y finanzas que aumenta considerablemente en las temporadas de desfiles. Los Países Bajos, a través del aeropuerto de Ámsterdam Schiphol y un esquema fiscal favorable para el registro de aeronaves, mantiene un papel de nicho como centro de transferencia para el reposicionamiento transatlántico.

La recuperación de Europa del Este es más lenta pero visible, como lo demuestran Polonia y la República Checa, que atraen inversión extranjera directa, impulsando así la demanda de jets ligeros para atender ciudades secundarias no servidas por aerolíneas comerciales. Sin embargo, la fricción geopolítica restringe las rutas al este de los países bálticos, manteniendo una trayectoria de expansión cautelosa. Durante 2026-2031, se prevé que Europa Occidental registre una CAGR del 2,6%, ligeramente por detrás del 3,1% de Europa del Sur, pero aún añadiendo números de flota significativos debido a los ciclos de reemplazo y los mandatos de sostenibilidad que promueven el retiro anticipado de los tipos menos eficientes.

Panorama Competitivo

La concentración del mercado es moderada. Bombardier, Gulfstream y Dassault entregan conjuntamente aproximadamente el 60% de las aeronaves nuevas, pero el 40% restante está fragmentado entre Embraer, Textron, Honda, Pilatus y Airbus Corporate Jets. Los fabricantes de equipos originales pivotan de la fabricación pura hacia los ingresos del ciclo de vida, adquiriendo talleres de mantenimiento, reparación y revisión y lanzando suscripciones de servicios basadas en aplicaciones que agrupan mantenimiento, conectividad y planificación de vuelos. La expansión de EUR 150 millones (USD 172,94 millones) de Gulfstream en Appleton abre 50.000 pies cuadrados dedicados al soporte del G650 y G700, reduciendo los tiempos de rotación en un 25% y vinculando más estrechamente a los clientes con las redes de fábrica.

Los gigantes de la propiedad fraccionada Flexjet y NetJets escalan los pedidos de flota, presionando a los fabricantes de equipos originales para que ofrezcan descuentos por volumen y esquemas de cabina a medida que optimicen la compartibilidad. El compromiso de NetJets en agosto de 2024 por 25 Bombardier Challenger 3500 refleja un crecimiento interanual del 40% en la demanda fraccionada. Las plataformas digitales de chárter, como Victor y JetApp, aprovechan los precios transparentes y la reserva instantánea para desafiar a los intermediarios tradicionales, introduciendo una presión sobre los márgenes que los obliga a diferenciarse a través de servicios de conserjería personalizados.

La tecnología es el nuevo campo de batalla. Dassault aprovecha su experiencia en aviones de combate para añadir tecnología avanzada de control de vuelo por cable a los jets privados Falcon, mientras que Embraer incorpora análisis de mantenimiento predictivo que reduce los eventos no programados en un 30%. La colaboración con proveedores de SAF, como Neste, refuerza el posicionamiento de marca, ya que muchos clientes de chárter ahora solicitan vuelos neutros en carbono en el momento de la reserva. El cumplimiento normativo también moldea la competencia; los fabricantes de equipos originales con equipos de ingeniería europeos integrados aceleran las validaciones de la EASA y aseguran franjas de entrega anticipada, mientras que los recién llegados soportan ciclos de aprobación más largos que erosionan su ventaja de tiempo de comercialización.

Líderes de la Industria de Jets Privados en Europa

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Luxaviation amplió su flota en el Reino Unido añadiendo un segundo Embraer Praetor 600. Ya disponible para chárter, la nueva aeronave está estacionada en Londres y operada por Luxaviation San Marino, con supervisión de Luxaviation UK. El Praetor 600 cuenta con un alcance de 4.000 millas náuticas (4.600 millas) y velocidades de 863 km/h. Su capacidad para despegar desde pistas tan cortas como 3.000 pies permite vuelos sin escalas en rutas muy solicitadas, incluidas Londres-Ibiza durante el verano y Londres-Dubái en otoño e invierno. Diseñado para hasta nueve pasajeros y tres miembros de tripulación, la aeronave cuenta con asientos premium que se transforman en cuatro camas completamente reclinables, complementados por un diván de tres plazas en la parte trasera. A bordo, los huéspedes disfrutan de Wi-Fi de alta velocidad, Apple TV y una completa suite de entretenimiento.

- Febrero de 2025: Flexjet (LXJ) firmó un acuerdo de compra con Embraer Executive Jets, asegurando 182 aeronaves con opción a 30 adicionales, en un acuerdo potencialmente valorado en hasta USD 7 mil millones. El pedido incluye predominantemente los modelos Praetor 500 y Praetor 600, complementados por varios jets Phenom 300E. Además, el acuerdo incluye un paquete mejorado de servicios y soporte. Este acuerdo no solo representa el mayor en los tres décadas de historia de Flexjet, sino que también marca el pedido individual más sustancial realizado con Embraer Executive Jets. Con miras a ampliar su clientela en Oriente Medio, el especialista en propiedad fraccionada está considerando activamente basar aeronaves allí, ampliando su expansión operativa europea.

Alcance del Informe del Mercado de Jets Privados en Europa

Un jet privado es una aeronave privada diseñada para transportar grupos pequeños de pasajeros, típicamente ejecutivos de negocios, personas de alto patrimonio neto, funcionarios gubernamentales u operadores de misiones especializadas. Ofrece flexibilidad, privacidad y eficiencia de tiempo en comparación con la aviación comercial. El estudio del mercado de jets privados en Europa abarca las ventas, el arrendamiento, la propiedad fraccionada y el acceso basado en membresía a aeronaves de negocios en varios tipos de fuselaje y modelos de propiedad. El mercado incluye compras de aeronaves nuevas, transacciones de aeronaves de segunda mano, programas de propiedad fraccionada y servicios de tarjeta de jet o basados en membresía que proporcionan acceso bajo demanda a la aviación de negocios. Cubre aeronaves utilizadas para transporte corporativo, viajes privados individuales, operaciones de chárter y taxi aéreo, fines de formación y académicos, y aplicaciones gubernamentales o de misiones especiales en toda Europa.

El mercado de jets privados en Europa está segmentado por tipo de fuselaje, usuario final, modelo de propiedad y geografía. Por tipo de fuselaje, el mercado está segmentado en jets grandes, de tamaño mediano y ligeros/muy ligeros. Por usuario final, el mercado está segmentado en propietarios individuales, empresas, entidades corporativas, operadores de chárter/taxi aéreo, instituciones de formación y académicas, y operadores gubernamentales y de misiones especiales. Por modelo de propiedad, el mercado está segmentado en compra de aeronave nueva, compra de segunda mano, propiedad fraccionada y tarjetas de jet/programas de membresía. El informe también ofrece el tamaño del mercado y las previsiones para ocho países regionales. Para cada segmento, los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Jet Grande |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Propietarios Individuales |

| Empresas y Entidades Corporativas |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Compra de Aeronave Nueva |

| Compra de Segunda Mano |

| Propiedad Fraccionada |

| Tarjetas de Jet/Membresía |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Rusia |

| Resto de Europa |

| Por Tipo de Fuselaje | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Por Usuario Final | Propietarios Individuales |

| Empresas y Entidades Corporativas | |

| Operadores de Chárter/Taxi Aéreo | |

| Instituciones de Formación y Académicas | |

| Operadores Gubernamentales y de Misiones Especiales | |

| Por Modelo de Propiedad | Compra de Aeronave Nueva |

| Compra de Segunda Mano | |

| Propiedad Fraccionada | |

| Tarjetas de Jet/Membresía | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa |

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otros trabajos aéreos.

- Subtipo de Aeronave - En este estudio se incluyen los jets privados, que son aeronaves privadas diseñadas para transportar grupos pequeños de personas y se utilizan para diversos roles.

- Tipo de Fuselaje - En este estudio se han incluido los jets ligeros, jets de tamaño mediano y jets grandes según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajero de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de pilotos, servicios de chárter, hangaraje y estacionamiento. |

| Personas de Alto Patrimonio Neto (HNWI) | Las personas de alto patrimonio neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas de Patrimonio Neto Ultraelevado (UHNWI) | Las personas de patrimonio neto ultraelevado (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de tipo jet/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antisuperficie y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción