Tamaño y Participación del Mercado de Aviación en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

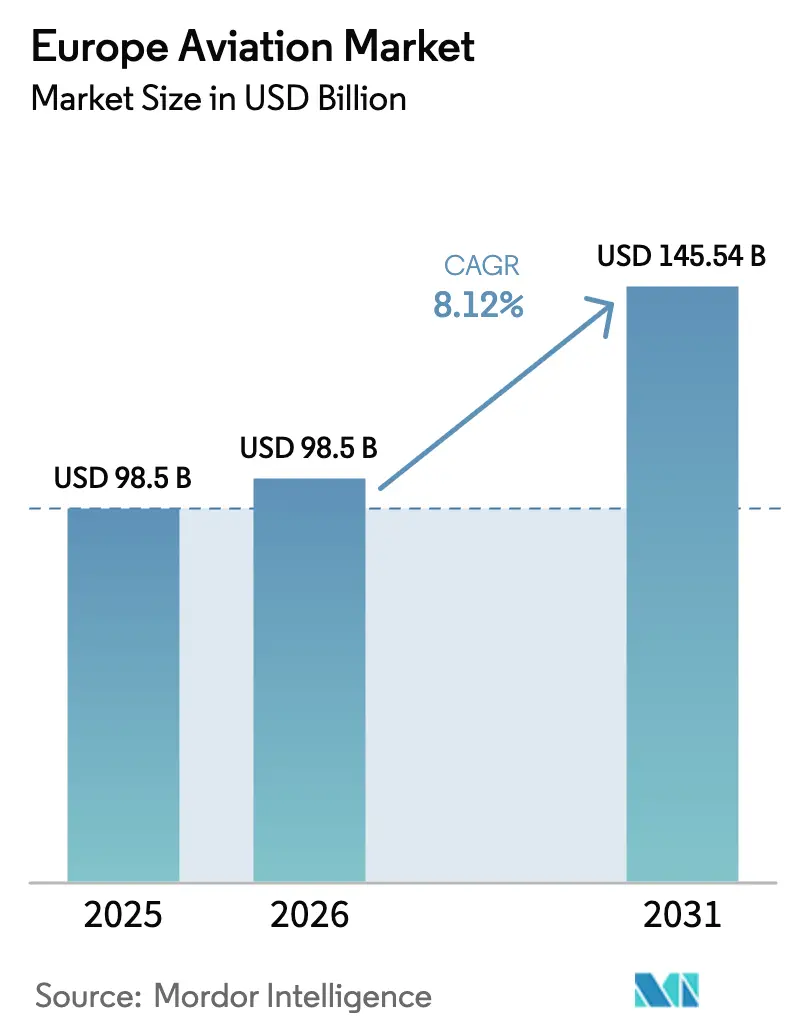

| Tamaño del mercado en el año base (2025) | 98.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 98.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

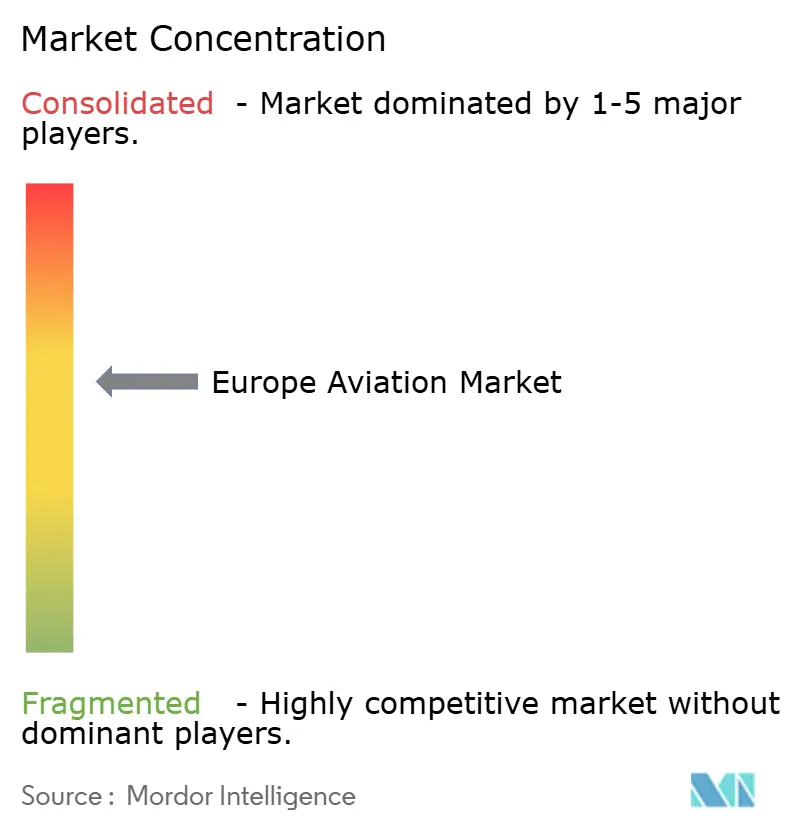

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de aviación en Europa crezca de USD 98.500 millones en 2025 a USD 106.520 millones en 2026, y se prevé que alcance USD 157.380 millones en 2031 a una CAGR del 8,12% durante 2026-2031. Esta aceleración indica que la recuperación no es meramente cíclica, sino que está arraigada en el rearme de defensa, los incentivos fiscales verdes, los mandatos de combustible de aviación sostenible (SAF) y las apuestas concertadas por la propulsión de hidrógeno. Las reasignaciones presupuestarias impulsadas por el conflicto en Ucrania están ampliando el flujo de pedidos militares, mientras que Francia, Alemania y los Países Bajos están incrementando los gravámenes sobre el carbono, acortando así los períodos de recuperación de la inversión en aeronaves de nueva generación. Los consorcios público-privados, respaldados por la Empresa Común de Aviación Limpia y el Instituto de Tecnología Aeroespacial del Reino Unido, están acelerando la certificación de sistemas preparados para el hidrógeno, incluso mientras los reguladores finalizan las normas de seguridad. Las aerolíneas, por su parte, están extendiendo la vida útil de los aviones de fuselaje estrecho en servicio mediante programas de modernización que ofrecen rápidos ahorros en consumo de combustible sin grandes desembolsos de capital. El efecto combinado es que el mercado de aviación en Europa está entrando en una fase de expansión estructural, con el capital de riesgo y los inversores estratégicos dirigiendo fondos récord hacia programas de despegue y aterrizaje vertical eléctrico (eVTOL).

Conclusiones Clave del Informe

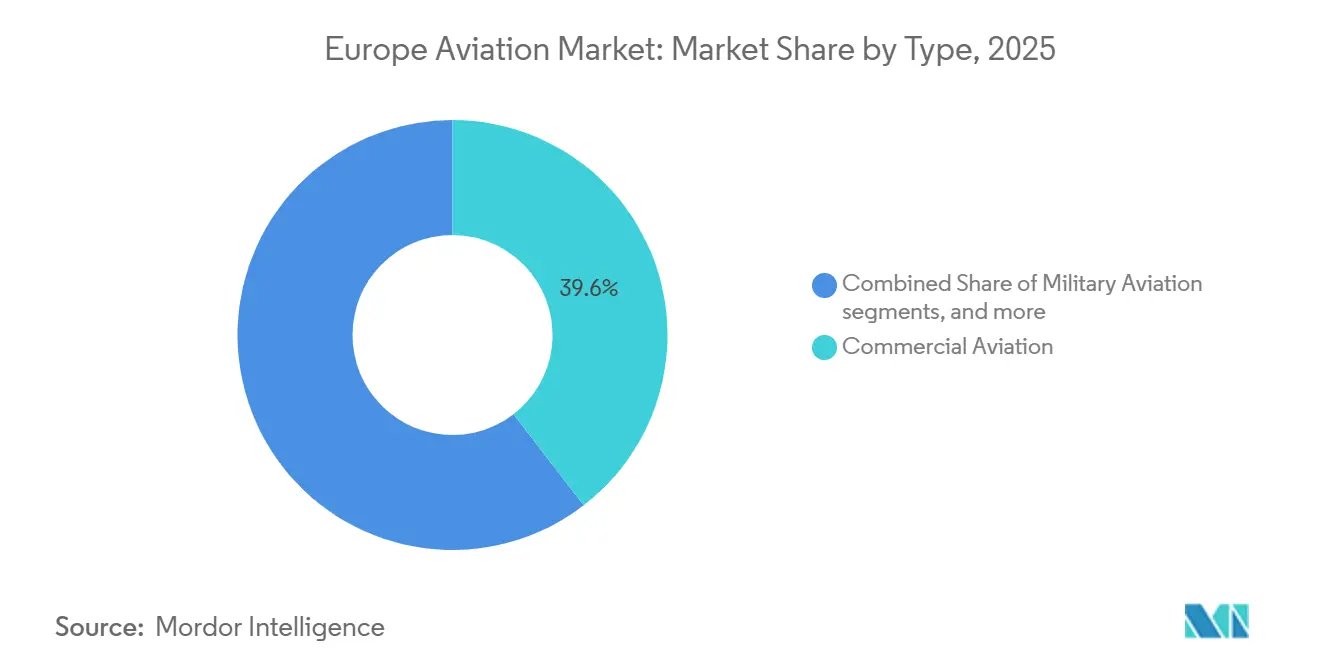

- Por tipo, la aviación comercial representó el 39,55% de la participación del mercado de aviación en Europa en 2025, mientras que se proyecta que la movilidad aérea avanzada (MAA) registre la expansión más rápida con una CAGR del 9,45% hasta 2031.

- Por tecnología de propulsión, los motores turbofán dominaron con una participación del 26,76% en 2025, mientras que se espera que la propulsión eléctrica avance a una CAGR del 10,38% en el mismo horizonte.

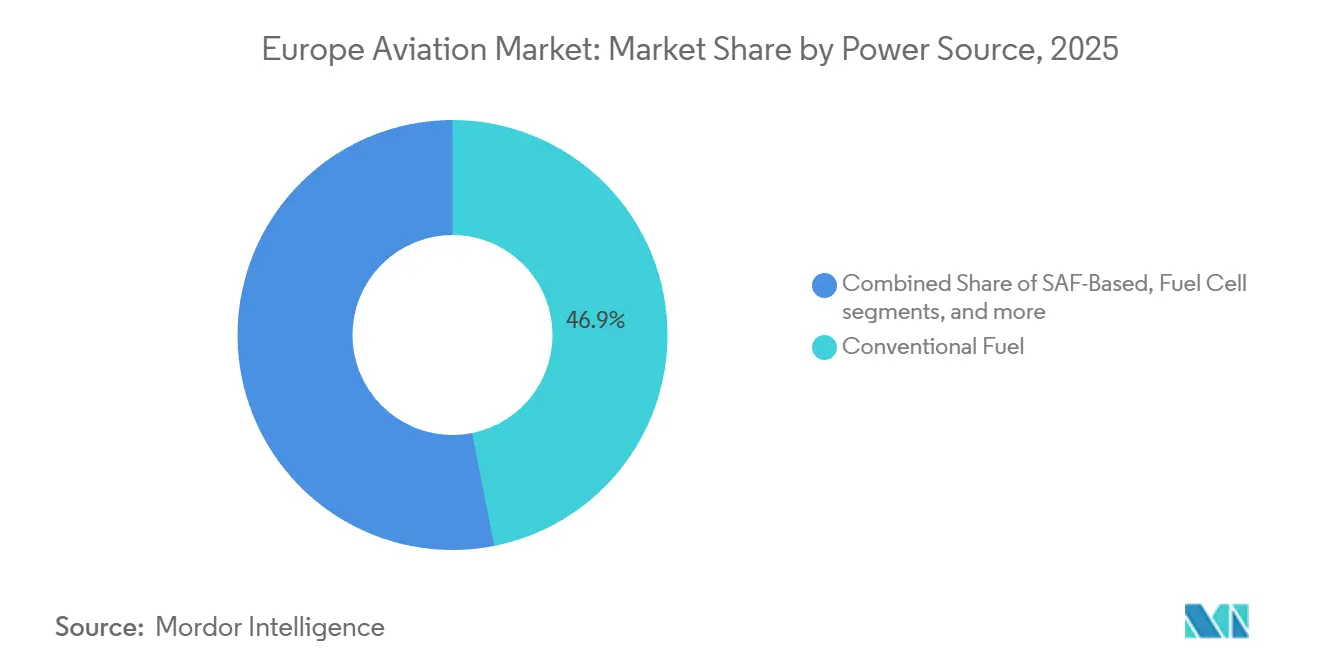

- Por fuente de energía, el combustible convencional continuó representando el 46,88% del gasto en 2025; sin embargo, se prevé que las plataformas de energía solar crezcan a una CAGR del 11,26% a medida que aumenten las misiones de larga duración.

- Por configuración, las instalaciones originales representaron el 53,26% de las entregas en 2025; sin embargo, se espera que las soluciones de modernización se expandan más rápido, con una CAGR del 9,21% hasta 2031.

- Por geografía, Francia mantuvo la mayor presencia, representando el 36,71% del tamaño del mercado de aviación en Europa en 2025, mientras que se espera que el Reino Unido sea el de mayor crecimiento, con una CAGR del 8,88% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aviación en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos fiscales verdes para la renovación de flotas | +1.20% | Francia, Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Recuperación del tráfico aéreo tras el COVID | +1.50% | A nivel europeo, más fuerte en las rutas mediterráneas | Corto plazo (≤2 años) |

| Auge en las conversiones de cargueros impulsadas por el comercio electrónico | +0.80% | Alemania, Reino Unido, centros del Benelux | Mediano plazo (2-4 años) |

| Presupuestos de rearme militar (efecto secundario de la guerra en Ucrania) | +1.30% | Polonia, Alemania, Reino Unido, Finlandia, Suecia | Largo plazo (≥4 años) |

| Consorcios de I+D en propulsión preparada para hidrógeno (Empresa Común de Aviación Limpia) | +0.90% | Francia, Alemania, Reino Unido, España | Largo plazo (≥4 años) |

| Integración del espacio U liderada por SESAR que acelera el despliegue de eVTOL en Europa | +0.70% | Centros urbanos de Francia, Alemania, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos Fiscales Verdes Reconfiguran la Economía de las Flotas

Los gobiernos europeos han incrementado los gravámenes sobre el carbono en los vuelos de corta distancia, lo que impulsa a las aerolíneas a adoptar aeronaves de mayor eficiencia en el consumo de combustible y mezclas más altas de SAF. Francia elevó su recargo en vuelos domésticos a EUR 30 (USD 35,06) por pasajero en 2024, mientras que el impuesto revisado sobre billetes de Alemania recompensa a los operadores que cumplen con los estándares de rendimiento de CO2 de la OACI.[1]Financial Times, "Europa Eleva los Gravámenes sobre el Carbono en la Aviación," ft.com Los Países Bajos introdujeron un nuevo cargo por vuelo en el Aeropuerto de Ámsterdam Schiphol, vinculado al ruido y las emisiones de las aeronaves, lo que impulsó a KLM a acelerar las entregas del A320neo. Las aerolíneas que operan flotas heredadas de B737-800 y A320ceo ahora enfrentan penalizaciones directas en los costos operativos que comprimen los períodos de recuperación de la inversión en nuevas aeronaves hasta en 3 años. Las aerolíneas de bajo costo, cuya economía unitaria depende de la eficiencia en el consumo de combustible, son las primeras en adoptar esta transición. Los responsables de políticas nórdicos planean implementar un ajuste en frontera por carbono para la aviación en 2027, lo que desplazará aún más la ecuación de costos a favor de las aeronaves de próxima generación.

La Recuperación del Tráfico Aéreo Supera el Nivel Previo a la Pandemia

Los datos de Eurocontrol muestran que los volúmenes de vuelos europeos alcanzaron el 102% de los niveles de 2019 en agosto de 2024, impulsados por la demanda de ocio en las rutas mediterráneas. Las aerolíneas de bajo costo (LCC) aumentaron su capacidad en un 18% en 2024, añadiendo servicio a aeropuertos secundarios en España, Portugal y Grecia. Las aerolíneas tradicionales reorientaron sus redes hacia el turismo de lujo, compensando un déficit del 15% en los viajes corporativos. El tonelaje de carga aumentó un 6% interanual, impulsado por los envíos de comercio electrónico y productos farmacéuticos. Sin embargo, la congestión persiste en los aeropuertos de alta densidad, y Eurocontrol proyecta que 20 centros se quedarán sin franjas horarias en horas pico para 2027, lo que llevará a un desplazamiento del crecimiento hacia operaciones fuera de horas pico o aeródromos regionales.

Auge en las Conversiones de Cargueros Impulsadas por el Comercio Electrónico

Los paquetes urgentes se expandieron un 22% en 2024, lo que impulsó a los integradores a convertir aviones de fuselaje estrecho de mediana vida en cargueros.[2]IATA, "Perspectivas de Carga Aérea y Pilotos 2024," iata.org DHL encargó 12 conversiones de pasajeros a carguero del A321, mientras que Amazon Air añadió ocho B737-800F a su flota europea. Los plazos de conversión se han alargado de 12 a 18 meses, ya que los talleres de mantenimiento, reparación y revisión (MRO) priorizan el trabajo de mayor margen en aviones de fuselaje ancho. Los cargueros de fuselaje estrecho ofrecen el equilibrio adecuado entre carga útil y frecuencia para las rutas de menos de 2.000 kilómetros que definen la red de paquetería nocturna de Europa, y los valores residuales de los B737-800 de 15 años han aumentado un 20% como resultado.

Los Presupuestos de Rearme Militar Sostienen la Demanda a Largo Plazo

El fondo de defensa de EUR 100.000 millones (USD 111.360 millones) de Alemania destina aproximadamente el 35% a programas de aviación, incluidas las actualizaciones del Eurofighter y la adquisición del F-35A. Polonia ejerció opciones para 32 F-35A adicionales en 2024, mientras que Finlandia y Suecia alinearon sus estructuras de fuerzas con los estándares de interoperabilidad de la OTAN. El Reino Unido, Francia e Italia avanzan en el Programa Global de Combate Aéreo (GCAP) hacia la entrada en servicio de un caza de sexta generación en 2035. Los helicópteros también se benefician; Leonardo entregó 18 AW149 a Polonia en 2024. Aunque las cadenas de suministro de aviónica y materiales compuestos siguen siendo ajustadas, los compromisos de financiación plurianuales proporcionan una visibilidad sostenida para los fabricantes de equipos originales (OEM) y los proveedores de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largo ciclo de certificación para propulsión novedosa | -0.60% | A nivel europeo | Largo plazo (≥4 años) |

| Escasez persistente de pilotos e ingenieros | -0.50% | Reino Unido, Alemania, Escandinavia, Europa del Sur | Mediano plazo (2-4 años) |

| Volatilidad en los precios del SAF | -0.40% | Mercados con mandatos de SAF; Francia, Países Bajos, Países Nórdicos | Corto plazo (≤2 años) |

| Cuellos de botella en la capacidad del control de tráfico aéreo en los principales centros | -0.30% | Ámsterdam, Fráncfort, Londres, París, Múnich | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Largo Ciclo de Certificación Retrasa el Despliegue de Propulsión Novedosa

La Agencia Europea de Seguridad Aérea (EASA) emitió únicamente borradores de normas para la propulsión eléctrica e hidrógeno en 2024, lo que impide a los fabricantes de equipos originales (OEM) presentar solicitudes finales de certificado de tipo hasta al menos 2026.[3]EASA, "Borradores de Especificaciones de Certificación para Propulsión Eléctrica," easa.europa.eu Heart Aerospace ha pospuesto la entrada en servicio del ES-30 dos años debido a la evolución de los estándares de seguridad de las baterías. ZeroAvia debe llevar a cabo campañas separadas para las modernizaciones de hidrógeno de 19 y 80 asientos, cada una con una duración de cuatro años. La cautela regulatoria, moldeada por las lecciones de la crisis del B737 MAX, duplica la carga de trabajo de ingeniería para los proyectos que buscan la aprobación dual de la FAA y la EASA. Por lo tanto, las empresas emergentes enfrentan una prolongada quema de efectivo y riesgo de dilución mientras esperan los hitos de certificación.

La Escasez de Mano de Obra Limita la Expansión Operativa

La IATA prevé un déficit de 90.000 pilotos y 120.000 técnicos en Europa para 2030, y las aerolíneas ya sienten la presión. Ryanair aplazó 20 entregas del B737 MAX en 2024 porque no pudo dotar de personal a las tripulaciones adicionales a pesar de ofrecer salarios iniciales más altos. Airbus cita las brechas de mano de obra en MRO como razón de los retrasos en las visitas al taller del A320neo. La divergencia regulatoria entre el Reino Unido y la Unión Europea agrava el problema al limitar la portabilidad de las licencias, y las fuerzas militares atraen de vuelta a aviadores experimentados con bonificaciones en efectivo. Los fabricantes de equipos originales (OEM) están experimentando con conceptos de cabina de piloto monopiloto, pero los sindicatos se resisten por razones de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Giro hacia la Defensa Impulsa la Aviación Militar

Se prevé que la Movilidad Aérea Avanzada (MAA) crezca a una CAGR del 9,45% a medida que los pedidos condicionales de eVTOL se conviertan en entregas una vez que se logre la certificación de la EASA en 2026-2027. La aviación comercial representó el 39,55% del mercado de aviación en Europa en 2025, impulsada por 735 entregas de Airbus y 528 de Boeing. Sin embargo, la demanda de fuselaje ancho se rezaga respecto al crecimiento de fuselaje estrecho, ya que las rutas de Asia-Pacífico se recuperan lentamente.

La aviación militar experimenta un repunte estructural debido al mayor gasto de la OTAN, con Alemania y Polonia ampliando sus pedidos de F-35, y Airbus entregando seis transportes A400M en 2024.[4]Airbus, "Pedidos y Entregas Globales 2024," airbus.com Las aeronaves de misión especial, incluidas las variantes de patrulla ATR 72MP, responden a las renovadas necesidades de vigilancia en el flanco oriental de Europa. La aviación general se estabiliza tras el auge de la era pandémica, con la línea Falcon de Dassault entregando 33 jets en 2024.

La oportunidad de la MAA amplía la capacidad de la aviación regional sin requerir franjas horarias de pista adicionales, aunque la falta de productos certificados dificulta el reconocimiento futuro de ingresos. Las aerolíneas comerciales buscan flexibilización de cláusulas de alcance para desplegar jets Embraer E2 de 100 asientos en rutas de bajo tráfico, como lo evidencian las 24 entregas de E2 en Europa en 2024. La demanda de helicópteros se divide entre roles de defensa y rescate civil; Airbus suministró 25 H145M a Alemania para operaciones especiales, mientras que los operadores de servicios médicos de emergencia (SME) extienden contratos para la renovación de flotas. El mercado de aviación en Europa, por lo tanto, equilibra la demanda madura de aeronaves comerciales con los crecientes pedidos de defensa y un segmento emergente de eVTOL preparado para un crecimiento exponencial una vez que se superen los obstáculos de certificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Propulsión: La Propulsión Eléctrica Gana Impulso en Certificación

Se espera que la propulsión eléctrica registre la ganancia más rápida, con una CAGR del 10,38%, impulsada por mejoras en la densidad de las baterías que hacen que las rutas de menos de 500 kilómetros sean comercialmente viables. Los productos turbofán mantuvieron una participación del 26,76% en 2025, impulsados por 1.200 entregas con motor LEAP en todo el mundo, de las cuales el 35% sirvió a operadores europeos. Los problemas de durabilidad del GTF de Pratt & Whitney dejaron en tierra aproximadamente 60 aeronaves en Europa, empujando a las aerolíneas hacia alternativas de CFM. Las turbohélices se beneficiaron del crecimiento de las rutas regionales; ATR entregó 41 aeronaves en 2024, de las cuales 28 fueron a aerolíneas europeas. Las demostraciones híbrido-eléctricas de Rolls-Royce y Airbus prometen ahorros de combustible del 30%, con pruebas en tierra a escala de megavatios en curso.[5]Rolls-Royce, "Actualizaciones del Demostrador Híbrido-Eléctrico," rolls-royce.com

Los conceptos de eVTOL solo con batería dominan los prototipos de movilidad urbana; por ejemplo, el VX4 de ocho rotores de Vertical Aerospace enfatiza el bajo ruido para cumplir con los límites de la EASA. Los motores de turboeje, utilizados principalmente en helicópteros, se mantienen estables, con Safran enviando 450 unidades en 2024. El uso de turborreactores se limita a entrenadores militares de nicho. Los avances eléctricos dependen de las baterías de estado sólido que podrían elevar la densidad energética a 400 Wh/kg para 2028, desbloqueando rangos regionales de hasta 1.000 kilómetros. Hasta entonces, las arquitecturas híbridas sirven de puente entre las reducciones en el consumo de combustible y las limitaciones de alcance.

Por Fuente de Energía: Los Mandatos de SAF Impulsan la Adopción de Mezclas

El combustible convencional sigue dominando el mercado con una participación del 46,88%, aunque el reglamento europeo ReFuelEU exige una mezcla del 6% de SAF para 2030. Las aeronaves de energía solar, aunque de nicho, se proyecta que crezcan a una CAGR del 11,26% porque los clientes de defensa valoran la resistencia de varios meses. Los programas de celdas de combustible de hidrógeno ganaron impulso cuando H2FLY de Alemania realizó una misión de 124 kilómetros en 2024, demostrando la viabilidad de la tecnología para operaciones de transporte de pasajeros. La propulsión por celda de combustible para el D328eco de 40 asientos está programada para entrar en servicio en 2028. Los diseños propulsados por batería son adecuados para misiones de eVTOL de 20 a 50 kilómetros. Vertical Aerospace está optimizando su arquitectura en torno al estándar de ruido más estricto de 10 decibelios de la EASA. Sin embargo, la oferta de SAF se rezaga respecto a la demanda, y la producción de Neste en 2024 cubrió menos del 3% del consumo de combustible de aviación. Las aerolíneas cubren su exposición mediante acuerdos de compra a cinco años, pero la ausencia de topes de precios mantiene alta la volatilidad de los costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración: La Ola de Modernización Extiende la Vida Útil de los Activos

Las instalaciones originales representaron el 53,26% del mercado en 2025, ya que Airbus y Boeing enviaron 1.263 aeronaves a nivel mundial. Se prevé que la modernización crezca a una CAGR del 9,21% a medida que los operadores aplacen los gastos de capital. El paquete de actualización de cabina del A320 de Lufthansa Technik cuesta USD 2,5 millones, una pequeña fracción del costo de un nuevo A320neo, y ofrece ganancias en densidad de asientos y conectividad mejorada. Las modernizaciones de winglets reducen el consumo de combustible en un 2%, con 120 B737NG europeos que se espera reciban kits Split Scimitar en 2024. Los mandatos de ADS-B Out con vencimiento en 2025 están impulsando la modernización de la aviónica en las flotas heredadas, mientras que las conversiones de pasajeros a carguero están convirtiendo los A321 de mediana vida en activos generadores de ingresos. La capacidad de MRO se está ajustando, lo que lleva los turnos de revisión pesada a 90 días y aumenta los precios de las visitas al taller, lo que incentiva aún más a las aerolíneas a planificar las renovaciones con suficiente antelación.

Análisis Geográfico

Francia ancló el 36,71% del mercado de aviación en Europa en 2025, aprovechando las líneas de ensamblaje final de Airbus en Toulouse y la producción de jets Falcon de Dassault. El Reino Unido lidera el crecimiento con una CAGR del 8,88% prevista hasta 2031, respaldada por un programa del Instituto de Tecnología Aeroespacial de GBP 975 millones (USD 1.220 millones) que financia investigación en hidrógeno, propulsión eléctrica y SAF. Rolls-Royce completó pruebas de combustión de hidrógeno a plena potencia en su Pearl 15 en noviembre de 2024, como preludio a los ensayos en vuelo en 2025.

Alemania se beneficia de un plan de modernización de defensa de EUR 100.000 millones (USD 111.360 millones) que incluye actualizaciones del Eurofighter y la adquisición de aeronaves F-35A. La planta de Airbus en Hamburgo entregó 180 A320neo en 2024 a aerolíneas europeas y de Oriente Medio. Leonardo de Italia ensambló 15 F-35A en Cameri en 2024, posicionando el sitio como el centro europeo del F-35. España se especializa en aeroestructuras, especialmente secciones del fuselaje del A350 en Getafe y componentes de turbofán en ITP Aero. Polonia, Suecia y Finlandia integran el grupo de crecimiento del "Resto de Europa"; los 32 pedidos adicionales de F-35A de Polonia y las actualizaciones del Gripen E de Suecia sostienen la demanda de defensa.

Francia mantiene su liderazgo a través de la producción civil-militar integrada, mientras que la agilidad política del Reino Unido y el estímulo de defensa de Alemania están reconfigurando el panorama competitivo. La divergencia regulatoria posterior al Brexit impone capas de doble certificación para las aeronaves fabricadas en el Reino Unido, lo que añade costos, aunque también permite una vía doméstica más flexible que los desarrolladores de eVTOL encuentran atractiva. La presencia de Airbus abarca Francia, Alemania y España, proporcionando diversificación del riesgo geográfico, mientras que Boeing depende de la producción estadounidense y debe navegar los requisitos regulatorios europeos para cada uno de sus modelos.

Panorama Competitivo

En el mercado de aviación en Europa, proveedores clave como Airbus SE, Dassault Aviation, Leonardo S.p.A., BAE Systems plc y Thales Group ostentan una participación de mercado sustancial al aprovechar capacidades integradas en plataformas de aeronaves, sistemas de aviónica y electrónica de defensa. El mercado de aviación en Europa presenta un nivel moderado de concentración, con Airbus representando aproximadamente el 60% de las entregas comerciales regionales en 2024 y Boeing recuperando participación tras la recertificación del B737 MAX. Airbus tiene como objetivo elevar las tasas de producción del A320neo a 75 por mes para 2026 y mantiene el estatus de pionero en hidrógeno a través de su programa ZEROe. Boeing enfrenta problemas de calidad en la cadena de suministro que llevaron a Ryanair a aplazar 20 unidades del MAX en 2024. Leonardo, BAE Systems y Dassault capitalizan los presupuestos de defensa ampliados, mientras que Rolls-Royce se diferencia con su iniciativa de gemelo digital IntelligentEngine, adoptada por 12 aerolíneas europeas en 2024.

Las empresas emergentes Volocopter, Lilium y Vertical Aerospace recaudaron colectivamente más de USD 500 millones en 2024 a pesar de carecer de productos certificados, lo que subraya la confianza de los inversores en el emergente segmento de movilidad aérea urbana. Skyports y otros desarrolladores de infraestructura se apresuran a construir vertipuertos antes de la entrada en servicio de los eVTOL en 2026. Quantum-Systems y Parrot irrumpen en el espacio de sistemas aéreos no tripulados (UAS) de defensa con drones de reconocimiento rentables; Alemania encargó 100 unidades Vector en 2024 a una fracción del precio de las plataformas heredadas.

La digitalización es una palanca competitiva. El conjunto de análisis Skywise de Airbus redujo el tiempo en tierra no programado en un 15% para las aerolíneas suscritas en 2024. Por ejemplo, Safran aprovecha el mantenimiento predictivo en sus motores de turboeje para respaldar los contratos de disponibilidad de helicópteros. Los estrictos umbrales de ruido y emisiones de la EASA elevan las barreras de entrada, aunque las aprobaciones condicionales para prototipos de eVTOL reducen los obstáculos para las empresas emergentes ágiles. El resultado es un panorama bifurcado en el que los actores establecidos dominan los programas de aeronaves comerciales de alto capital, mientras que los nuevos participantes se abren paso en nichos de propulsión eléctrica y movilidad urbana.

Líderes de la Industria de Aviación en Europa

Dassault Aviation

Airbus SE

Leonardo S.p.A.

BAE Systems plc

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Leonardo obtuvo un contrato de EUR 1.200 millones (USD 1.390 millones) para 28 helicópteros de ataque AW249 del Ministerio de Defensa italiano.

- Octubre de 2025: Alemania anunció una posible mejora de sus capacidades de defensa mediante la adquisición de 20 nuevos Eurofighters. Como parte del contrato, Airbus fabricará las aeronaves de combate multirol en su instalación de ensamblaje final en Manching, cerca de Múnich, Alemania. Se espera que la primera aeronave sea entregada a la Fuerza Aérea Alemana en 2031, con la entrega final prevista para 2034.

- Septiembre de 2025: La Dirección General de Armamento francesa (DGA) contrató a Dassault Aviation para suministrar cinco aeronaves Falcon 2000 LXS Albatros en septiembre de 2025. Esta adquisición forma parte del programa Avsimar, que tiene como objetivo entregar un total de doce aeronaves de patrulla marítima e intervención.

Alcance del Informe del Mercado de Aviación en Europa

El mercado de aviación en Europa abarca las ventas de aeronaves de ala fija y ala rotatoria dentro de los sectores de aviación comercial, militar y general de la región. Proporciona un análisis del tráfico aéreo de pasajeros, pedidos y entregas de aeronaves, gastos de defensa, la introducción de nuevas rutas e inversiones específicas por país en la industria de la aviación.

El mercado de aviación en Europa está segmentado por tipo, tecnología de propulsión, fuente de energía, configuración y geografía. Por tipo, el mercado está segmentado en aviación comercial, aviación militar, aviación general, sistemas aéreos no tripulados y movilidad aérea avanzada (MAA). Por tecnología de propulsión, el mercado está segmentado en turbohélice, turbofán, motor de pistón, turboeje, turborreactor, híbrido-eléctrico y eléctrico. Por fuente de energía, el mercado está segmentado en combustible convencional, basado en SAF, celda de combustible, propulsado por batería y propulsado por energía solar. Por configuración, el mercado está segmentado en instalación original y modernización. El informe también ofrece el tamaño del mercado y las previsiones para cinco países de la región. Para cada segmento, el dimensionamiento y las proyecciones del mercado se realizaron en función del valor (USD).

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Jets Ejecutivos |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Avanzada (MAA) | eVTOL |

| Movilidad Aérea Urbana (MAU) |

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Turborreactor |

| Híbrido-Eléctrico |

| Eléctrico |

| Combustible Convencional |

| Basado en SAF |

| Celda de Combustible |

| Propulsado por Batería |

| Propulsado por Energía Solar |

| Instalación Original |

| Modernización |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación Militar | Combate | |

| Transporte | ||

| Misiones Especiales | ||

| Helicópteros | ||

| Aviación General | Jets Ejecutivos | |

| Helicópteros Comerciales | ||

| Sistemas Aéreos No Tripulados | Civil y Comercial | |

| Defensa y Gobierno | ||

| Movilidad Aérea Avanzada (MAA) | eVTOL | |

| Movilidad Aérea Urbana (MAU) | ||

| Por Tecnología de Propulsión | Turbohélice | |

| Turbofán | ||

| Motor de Pistón | ||

| Turboeje | ||

| Turborreactor | ||

| Híbrido-Eléctrico | ||

| Eléctrico | ||

| Por Fuente de Energía | Combustible Convencional | |

| Basado en SAF | ||

| Celda de Combustible | ||

| Propulsado por Batería | ||

| Propulsado por Energía Solar | ||

| Por Configuración | Instalación Original | |

| Modernización | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aviación en Europa en 2026?

El tamaño del mercado de aviación en Europa es de USD 98.500 millones en 2026 y está previsto que alcance USD 145.540 millones en 2031 a una CAGR del 8,12%.

¿Qué segmento crece más rápido?

La movilidad aérea avanzada lidera con una CAGR del 9,45% a medida que los desarrolladores de eVTOL avanzan hacia la certificación de la EASA en 2026-2027.

¿Por qué es importante el gasto en defensa para la aviación europea?

La realineación de la OTAN tras el conflicto en Ucrania desencadenó importantes pedidos de cazas y helicópteros, garantizando una visibilidad de demanda a largo plazo para los fabricantes.

¿Cómo influyen los impuestos sobre el carbono en la renovación de flotas?

Los mayores gravámenes en Francia, Alemania y los Países Bajos elevan los costos operativos de las aeronaves más antiguas, acortando los períodos de recuperación de la inversión en modelos de mayor eficiencia en el consumo de combustible y acelerando las retiradas de servicio.

¿Qué desafíos frenan las aeronaves de hidrógeno y eléctricas?

El prolongado calendario de certificación de la EASA y la limitada infraestructura de repostaje retrasan el despliegue comercial, obligando a los fabricantes de equipos originales (OEM) a absorber los costos de I+D durante más tiempo.

¿Cuál es la situación de la oferta de SAF en relación con la demanda?

La producción total europea de SAF cubrió menos del 3% de las necesidades de combustible de aviación en 2024, manteniendo los precios entre un 150% y un 250% por encima del combustible convencional y presionando los márgenes de las aerolíneas.

Última actualización de la página el: