Tamaño y participación del mercado de fertilizantes especiales de Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

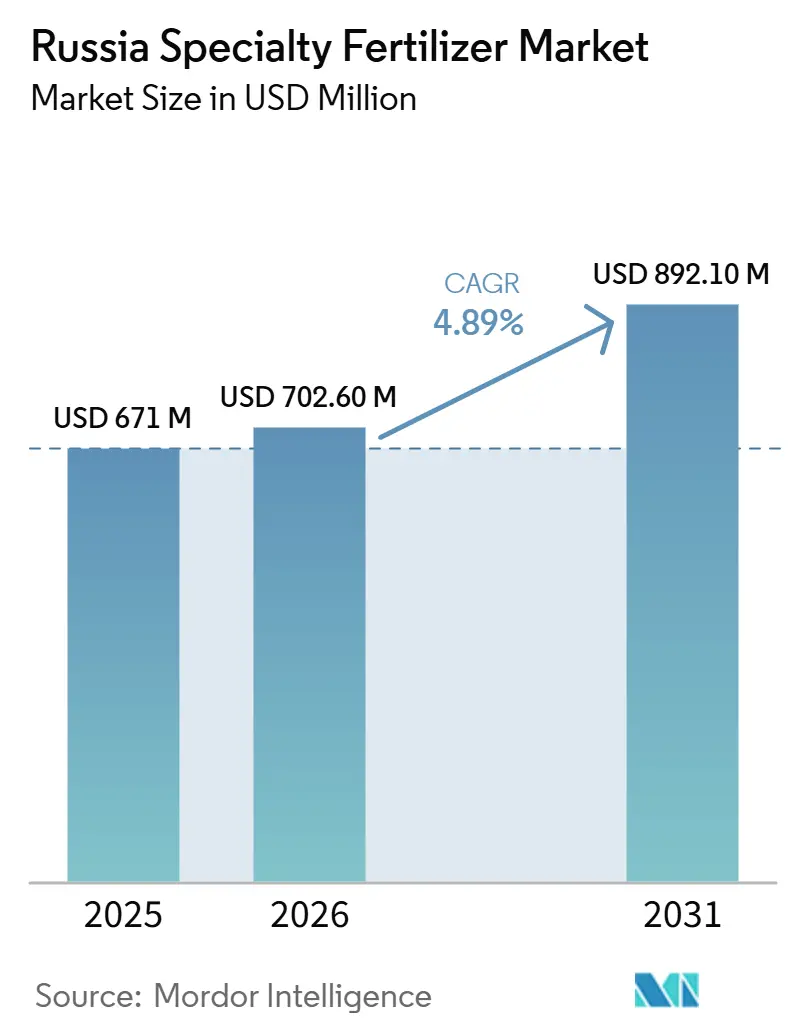

| Tamaño del Mercado (2025) | 702.60 Millones de dólares |

| Tamaño del Mercado (2030) | 892.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes especiales de Rusia por Mordor Intelligence

El tamaño del mercado de fertilizantes especiales de Rusia fue valorado en 671,0 millones de USD en 2025 y se estima que crecerá desde 702,60 millones de USD en 2026 hasta 892,10 millones de USD para 2031, a una CAGR del 4,89% durante 2026–2031. La modernización continua de las prácticas de nutrición de cultivos, el apoyo gubernamental a la fertigación de precisión y la recuperación de materias primas nacionales han colocado al mercado de fertilizantes especiales de Rusia en una sólida trayectoria de crecimiento. Los subsidios regionales están acelerando la adopción de formulaciones hidrosolubles, mientras que los productos con recubrimiento polimérico están ganando aceptación en las grandes empresas de cultivos extensivos que se esfuerzan por cumplir con los límites de residuos de exportación. Los productores nacionales han aprovechado las sanciones para capturar la cuota de mercado que antes ostentaban los proveedores occidentales, mejorando así la resiliencia de la cadena de suministro y reduciendo la exposición a importaciones de ingredientes clave. La volatilidad cambiaria sigue planteando desafíos de costos; sin embargo, la estabilización de la producción de potasa y fosfato ha amortiguado las fluctuaciones en los precios de los insumos, manteniendo intacto el impulso de adopción en las explotaciones agrícolas comerciales.

Conclusiones clave del informe

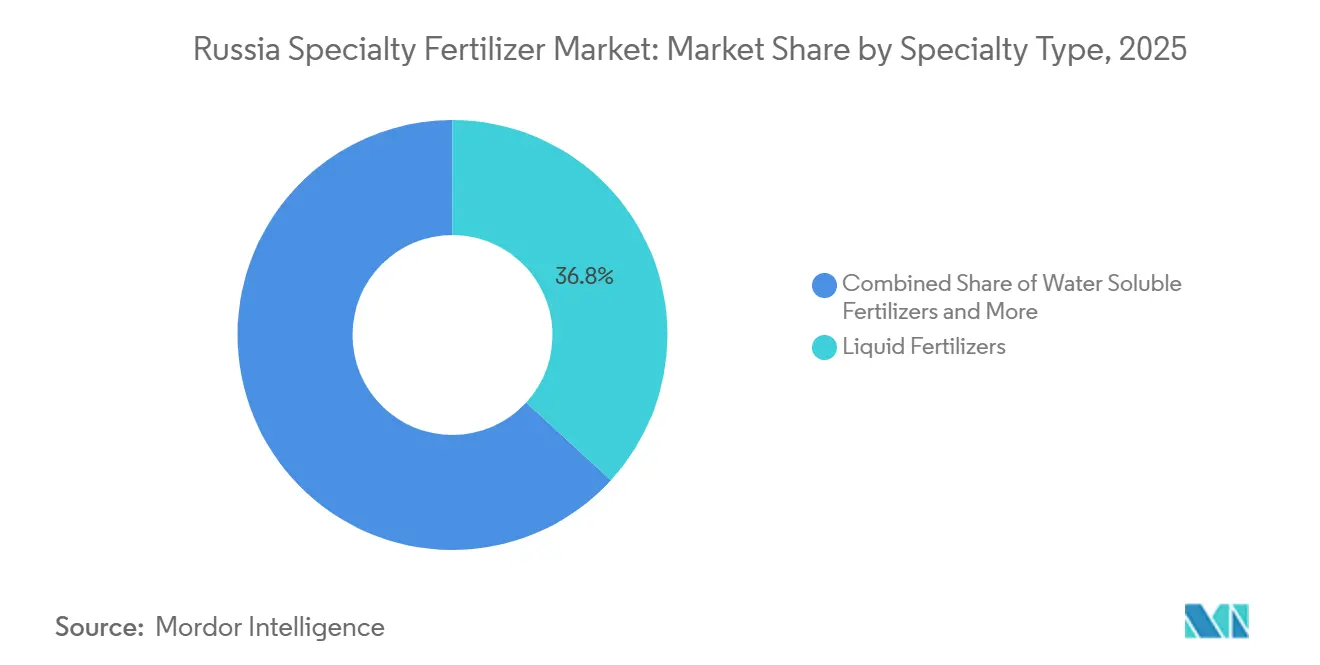

- Por tipo de especialidad, los fertilizantes líquidos representaron la mayor participación del mercado de fertilizantes especiales de Rusia, con un 36,8%, en 2025, mientras que se proyecta que los fertilizantes de liberación controlada crezcan más rápido, a una CAGR del 6,1% durante 2026 a 2031.

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado de fertilizantes especiales de Rusia en 2025, con un 54,3%, mientras que se prevé que la fertigación se expanda más rápidamente, a una CAGR del 6,2% hasta 2031.

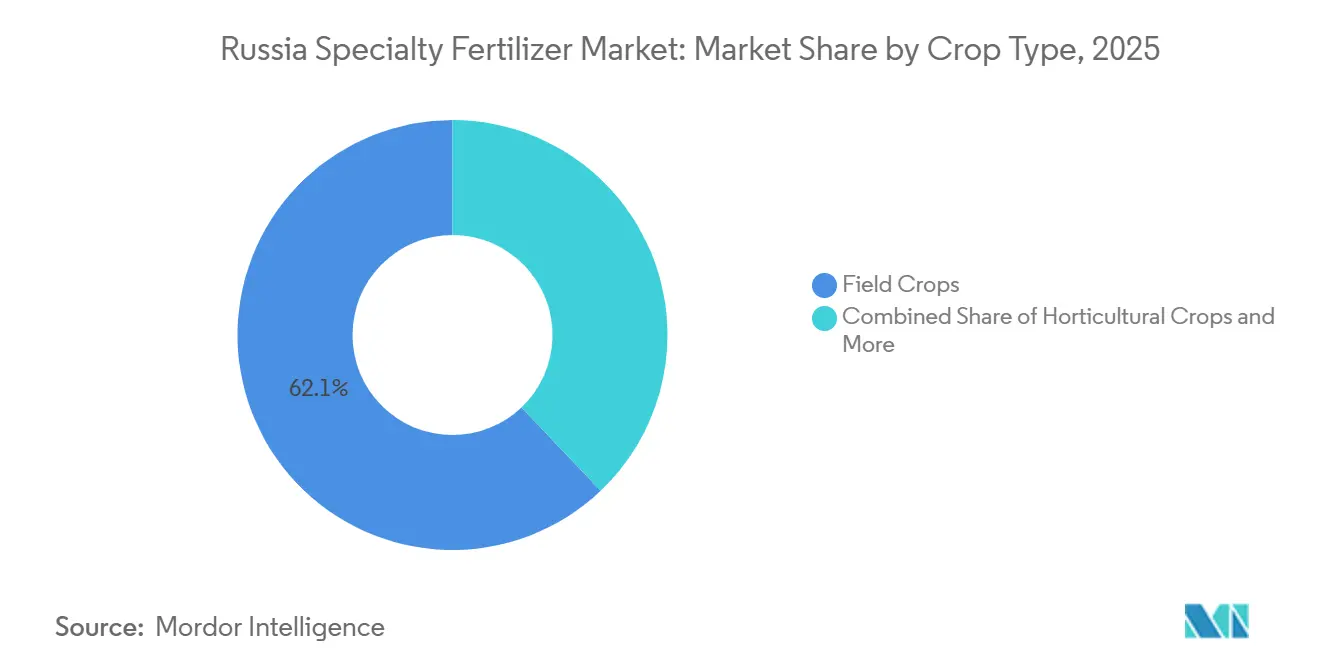

- Por tipo de cultivo, los cultivos extensivos representaron el mayor tamaño del mercado de fertilizantes especiales de Rusia en 2025, contribuyendo con el 62,1% de los ingresos totales del mercado, mientras que se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, expandiéndose a una CAGR del 6,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de fertilizantes especiales de Rusia

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios gubernamentales para sistemas de fertigación de precisión | +1.20% | Rusia, con concentración en las regiones de Moscú y Krasnodar | Mediano plazo (2-4 años) |

| Expansión de la superficie de hortalizas en invernadero en Moscú y Krasnodar | +0.80% | Óblast de Moscú, Krai de Krasnodar, con extensión al Óblast de Rostov | Corto plazo (≤ 2 años) |

| Recuperación de la disponibilidad nacional de potasa y fosfato tras las sanciones | +1.10% | Nacional, con impacto primario en el Krai de Perm y el Óblast de Múrmansk | Mediano plazo (2-4 años) |

| Adopción de urea con recubrimiento polimérico para reducir la volatilización del amoniaco | +0.90% | Nacional, con ganancias tempranas en las regiones de Stavropol, Rostov y Krasnodar | Largo plazo (≥ 4 años) |

| Plataformas digitales de análisis de suelos que permiten prescripciones de micronutrientes | +0.70% | Nacional, con despliegue avanzado en regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Cultivadores de cereales orientados a la exportación que apuntan a los límites de residuos de la UE | +1.00% | Principalmente el Distrito Federal del Sur y el Distrito Federal Central | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales para sistemas de fertigación de precisión

Los fondos federales de modernización agrícola fueron asignados en el marco de la iniciativa de Agricultura Digital, reduciendo a la mitad los desembolsos de los agricultores en equipos de fertigación automatizada[1]Ministerio de Agricultura de Rusia, "Programas de Desarrollo Agrícola y Subsidios 2024," mcx.gov.ru. Las granjas de escala mediana que abarcan 500–2.000 hectáreas han sido las primeras beneficiarias, impulsando ahorros en costos laborales del 25–35% en comparación con la alimentación por difusión. Los fabricantes locales, respaldados por la directiva de sustitución de importaciones, introdujeron controladores de producción nacional que redujeron la dependencia de componentes europeos en un 35% desde 2022. El Óblast de Moscú logró una utilización del subsidio del 85%, mientras que las regiones periféricas se quedan en el 45%, lo que subraya una penetración de infraestructura desigual. El incentivo claramente cataliza el mercado de fertilizantes especiales de Rusia, especialmente para los productos solubles en agua que se integran con líneas de goteo. Durante 2025–2027, se prevé que las asignaciones presupuestarias sostenidas y las reducciones progresivas de costos amplíen la adopción a cooperativas más pequeñas y agricultores por contrato, impulsando aún más la demanda interna.

Expansión de la superficie de hortalizas en invernadero en Moscú y Krasnodar

La cobertura de invernaderos aumentó en la Óblast de Moscú y en el Krai de Krasnodar durante 2024, registrando un crecimiento anual en ambas regiones, respectivamente. Las explotaciones en entornos controlados dependen de recetas de nutrientes precisas que los fertilizantes granulares no pueden suministrar, lo que impulsa la demanda de formulaciones hidrosolubles y líquidas. Los inversores comprometieron financiamiento para nueva capacidad de invernaderos de vidrio hasta 2026, lo que señala una demanda duradera de insumos especiales[2]Unión Rusa de Invernaderos, "Estadísticas de Desarrollo de la Agricultura en Invernaderos 2024," russiangreenhouse.ru. Las ventajas logísticas cerca de los centros de población y los canales de distribución densos permiten entregas rápidas, mientras que los clusters de invernaderos distantes incurren en costos de flete entre un 15% y un 25% más elevados, lo que reduce los márgenes. No obstante, la fuerte preferencia de los consumidores por los productos cultivados localmente y el suministro durante todo el año mantiene elevado el gasto en nutrientes. Se proyecta que las adiciones continuas de superficie refuercen el mercado de fertilizantes especiales de Rusia, con proveedores que adaptan paquetes de nutrientes para pepinos, tomates y pimientos.

Recuperación de la disponibilidad nacional de potasa y fosfato tras las sanciones

La producción de potasa se recuperó en 2024, acercándose al nivel anterior a las sanciones, y la producción de fosfato alcanzó las 14 millones de toneladas métricas. Los flujos estables de materias primas redujeron la volatilidad de los costos de los insumos que anteriormente frenaba el lanzamiento de productos especiales. EuroChem y PhosAgro ampliaron las líneas de especialidades en un 28% desde 2022 tras añadir unidades de procesamiento dedicadas y laboratorios de control de calidad granular. Los precios predecibles de las materias primas permitieron a los formuladores asegurar contratos de suministro, mejorando la confianza de los distribuidores y la planificación de inventarios. El mercado de fertilizantes especiales de Rusia se beneficia a medida que los gerentes de adquisiciones diversifican sus carteras hacia productos de precisión de mayor margen que capturan ganancias de rendimiento consistentes. Con las sanciones que aún limitan ciertas importaciones, los mineros nacionales disfrutan de ventas prioritarias que mantienen atractivos los márgenes y apoyan los objetivos nacionales de seguridad alimentaria.

Adopción de urea con recubrimiento polimérico para reducir la volatilización del amoniaco

Las ventas de urea con recubrimiento polimérico aumentaron significativamente desde 2022, ya que los agricultores buscan reducir la volatilización del amoniaco entre un 25-35% en comparación con la urea convencional[3]Agencia Rusa de Protección del Medio Ambiente, "Cumplimiento Ambiental y Normas de Emisiones 2024," rpn.gov.ru. Se proyecta que la capacidad de producción de polímeros de Rusia se duplique para 2030. El mayor desarrollo nuevo en el país, el Complejo Químico de Gas Amur de SIBUR, tendrá una capacidad de producción de 2,7 millones de toneladas métricas de polietileno y polipropileno anuales. Las instalaciones, programadas para su lanzamiento en 2027, reducirán la dependencia de las importaciones del 85% al 52%. La adopción temprana es más fuerte en Stavropol, Rostov y Krasnodar, donde las normas ambientales limitan las emisiones y las grandes granjas poseen capital para insumos de primera calidad. Aunque los materiales de recubrimiento siguen siendo escasos, las crecientes demandas de calidad del grano para los mercados de exportación refuerzan la actualización. A largo plazo, la ampliación de la capacidad de recubrimiento y los programas continuos de demostración en campo están destinados a integrar los productos con recubrimiento polimérico en las estrategias principales de nitrógeno, sosteniendo la trayectoria ascendente del mercado de fertilizantes especiales de Rusia.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del precio del rublo frente a los ingresos agrícolas | -0.90% | Nacional, con mayor impacto en regiones dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Acceso limitado por sanciones a polímeros de recubrimiento occidentales | -0.60% | Nacional, que afecta especialmente a la producción de fertilizantes de liberación controlada | Mediano plazo (2-4 años) |

| Escasa infraestructura de fertigación entre los pequeños agricultores | -0.50% | Nacional, con concentración en las regiones agrícolas tradicionales | Largo plazo (≥ 4 años) |

| Obstáculos burocráticos para el registro de fertilizantes especiales | -0.40% | Nacional, que afecta por igual a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del rublo frente a los ingresos agrícolas

El rublo osciló entre 75 y 105 por USD en 2024, traduciéndose en impactos de precios del 35–45% en los insumos especiales importados[4]Fuente: Banco Central de Rusia, "Tipos de Cambio de Divisas e Indicadores Económicos 2024," cbr.ru. Los ingresos agrícolas, estructurados en torno a los ciclos de cosecha, se ajustan con un desfase de 6–12 meses, creando desajustes de liquidez durante las ventanas de aplicación críticas. El trigo promedió USD 185 por tonelada métrica, mientras que los costos de fertilizantes aumentaron un 28% en términos de rublos, comprimiendo los márgenes de los agricultores que carecen de herramientas de cobertura. Los exportadores del sur enfrentaron una mayor exposición ya que los ingresos por envíos se mueven en moneda extranjera, aunque muchos contratos de insumos se liquidan en rublos. Aunque la producción nacional mitiga algunos riesgos, los aditivos especializados y los micronutrientes aún dependen de cadenas de suministro extranjeras. El mercado de fertilizantes especiales de Rusia enfrenta desafíos debido a estrategias de adquisición cautelosas y ciclos de ventas más cortos en medio de la inestabilidad cambiaria.

Acceso limitado por sanciones a polímeros de recubrimiento occidentales

Las restricciones internacionales redujeron la capacidad de fertilizantes de liberación controlada en un 40% respecto a la producción anterior a las sanciones, limitando las opciones premium para cultivos de alto valor. Los materiales sustitutos de Asia ofrecen menor consistencia, ampliando la variabilidad de la liberación de nutrientes en un 15–20% y erosionando la diferenciación para las iniciativas locales de investigación y desarrollo de las marcas nacionales. Los productores orientados a la exportación corren el riesgo de perder cuota de mercado si no pueden igualar los estándares de calidad internacionales, complicando los esfuerzos de comercialización en la Unión Europea y el Medio Oriente. La restricción empuja al mercado de fertilizantes especiales de Rusia hacia formulaciones de nivel medio hasta que se restablezcan la seguridad del suministro y la paridad de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Especialidad: Los Fertilizantes Líquidos Lideran, los de Liberación Controlada Ganan Ritmo

Los fertilizantes líquidos representaron el 36,8% de la participación del mercado de fertilizantes especiales de Rusia en 2025, seguidos por los fertilizantes hidrosolubles. Su compatibilidad con las aplicaciones foliares y los programas de gestión de nutrientes de precisión ha impulsado una adopción generalizada en el sector agrícola de Rusia. Los fertilizantes de liberación controlada representaron una participación relativamente menor, mientras que los fertilizantes de liberación lenta permanecieron como un segmento de nicho. Dentro de la categoría de liberación controlada, los productos con recubrimiento polimérico dominan, mientras que las variantes con recubrimiento de azufre se utilizan principalmente para la liberación prolongada de nutrientes en huertos y aplicaciones en césped.

Se anticipa que los fertilizantes de liberación controlada serán el tipo de fertilizante especial de mayor crecimiento, registrando una CAGR del 6,1% durante 2026–2031. Este crecimiento se atribuye al creciente interés en la eficiencia en el uso de nutrientes y los continuos avances en tecnologías de fertilizantes. Los fertilizantes hidrosolubles continúan beneficiándose de su uso en el cultivo en invernadero y en los sistemas de fertigación. Mientras tanto, las formulaciones líquidas continúan ganando popularidad entre los productores de cereales a través de programas de alimentación foliar. Estas tendencias subrayan el cambio gradual en el mercado de fertilizantes especiales de Rusia hacia soluciones de nutrientes de mayor eficiencia y tecnologías de fertilizantes de valor agregado.

Por Modo de Aplicación: La Aplicación al Suelo Lidera, la Fertigación se Expande Rápidamente

La aplicación al suelo representó la mayor porción del tamaño del mercado de fertilizantes especiales de Rusia en 2025, con una participación del 54,3%. Este método sigue siendo ampliamente utilizado en los extensos sistemas de producción de cereales y oleaginosas de Rusia y apoya los productos especiales para la zona radicular en el cultivo hortícola. Mientras tanto, la fertigación y la alimentación foliar están ganando popularidad a medida que los productores priorizan una mayor eficiencia en el uso de nutrientes y métodos de aplicación precisos. La diversidad en los modos de aplicación mejora la resiliencia del mercado de fertilizantes especiales de Rusia, permitiendo a los productores adaptar las estrategias de suministro de nutrientes para satisfacer diversas necesidades agronómicas y operativas.

Se proyecta que la fertigación sea el modo de aplicación de mayor crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 6,2% hasta 2031. Este crecimiento está impulsado por la modernización del riego, el financiamiento respaldado por el gobierno para sistemas de riego por goteo y la expansión de la superficie de invernaderos que requiere programas de nutrientes de precisión. La aplicación foliar también avanza de manera constante, ofreciendo a los exportadores mayor flexibilidad para ajustar las aplicaciones de micronutrientes en etapas posteriores de la temporada de cultivo.

Por tipo de cultivo: los cultivos de campo dominan el consumo de fertilizantes especiales

Los cultivos extensivos representaron la mayor participación del mercado de fertilizantes especiales de Rusia, con un 62,1% en 2025. Los productores de trigo, cebada, maíz y oleaginosas adoptan cada vez más fertilizantes especiales para mejorar los rendimientos, la calidad del grano y cumplir con los estándares de los mercados de exportación. Este segmento sigue siendo el principal impulsor de la demanda en el mercado de fertilizantes especiales de Rusia, respaldado por los extensos sistemas de agricultura de grandes superficies del país. En comparación, los cultivos hortícolas tienen una participación de mercado menor, mientras que las aplicaciones en césped y ornamentales constituyen un segmento de nicho de la demanda total.

Se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, expandiéndose a una CAGR del 6,3% hasta 2031. Este crecimiento está impulsado por la expansión de la producción de hortalizas en invernadero y el aumento de las inversiones en cultivo protegido cerca de los principales centros de población. Los cultivos extensivos continúan beneficiándose de las iniciativas de optimización del rendimiento y los programas de gestión de nutrientes de precisión. Mientras tanto, la demanda de aplicaciones en césped y ornamentales está respaldada por proyectos de paisajismo municipal y mejoras en instalaciones deportivas.

Análisis geográfico

Los Distritos Federales Central y del Sur absorbieron la mayoría de las ventas, ya que los centros de invernaderos del Óblast de Moscú y las fincas de cereales orientadas a la exportación del Krai de Krasnodar priorizaron la nutrición de precisión. Los sólidos enlaces de transporte y las redes de distribuidores establecidas permiten entregas nocturnas, lo que respalda las ventanas de aplicación ajustadas. El Distrito del Volga contribuyó de manera significativa, aprovechando los clústeres agroindustriales integrados para agilizar la distribución.

Las trayectorias de crecimiento varían: se proyecta que los territorios del sur crezcan sustancialmente, impulsados por las primas de exportación y las temporadas de cultivo más largas, mientras que las regiones del norte avanzan más lentamente debido a los períodos vegetativos más cortos. Siberia muestra potencial con una expansión vinculada a las ganancias de superficie de soja y los incentivos gubernamentales de desarrollo de tierras. Las mejoras ferroviarias y los nuevos depósitos regionales reducen los costos de flete a las granjas remotas, reduciendo la brecha de accesibilidad.

El Distrito Federal del Lejano Oriente lidera el impulso futuro, respaldado por las rutas comerciales asiáticas y los subsidios de zonas fronterizas destinados a reducir las importaciones de alimentos. Los fertilizantes especiales aquí tienen como objetivo la soja y las hortalizas cultivadas para compradores chinos y coreanos. Las protecciones ambientales en zonas ecológicamente sensibles inclinan aún más la adopción hacia los productos de precisión, reforzando las perspectivas del mercado de fertilizantes especiales de Rusia en territorios de frontera.

Panorama competitivo

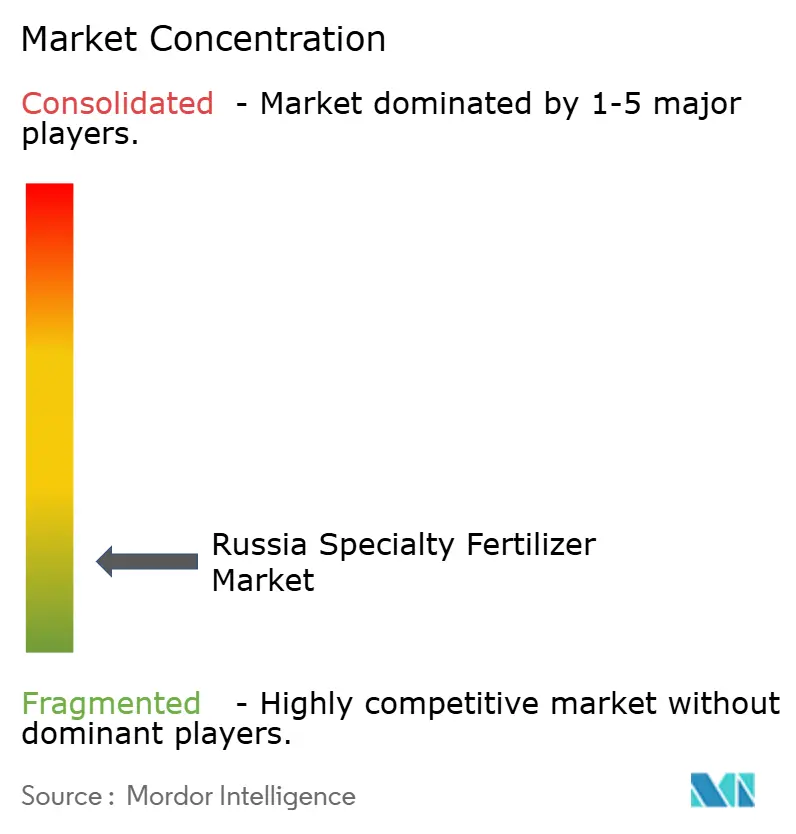

La alta fragmentación define el mercado de fertilizantes especiales de Rusia, con los principales proveedores controlando solo una pequeña participación combinada. EuroChem Group encabeza la lista aprovechando las minas verticalmente integradas y una extensa red de distribuidores. PhosAgro Group le sigue, capitalizando los activos de fosfato para lanzar mezclas de valor añadido.

Los actores compiten menos en escala y más en servicio agronómico, ofreciendo análisis de suelos, paneles digitales y ensayos en campo que generan fidelidad. Las solicitudes de patentes para tecnologías de recubrimiento se dispararon, lo que indica una carrera para localizar la propiedad intelectual que anteriormente se obtenía en el extranjero. Las asociaciones con empresas de software permiten a las empresas de fertilizantes agrupar planes de nutrientes con teledetección, diferenciándose más allá de la química pura.

Hay amplio espacio en blanco para los participantes de nicho enfocados en micronutrientes, bioestimulantes y alimentos específicos para invernaderos. Es probable que se produzca consolidación entre los distribuidores regionales a medida que los productores más grandes persiguen canales directos al agricultor. El panorama competitivo recompensa a las empresas que equilibran la navegación regulatoria, la localización de la cadena de suministro y el asesoramiento basado en datos para asegurar participaciones duraderas en el mercado de fertilizantes especiales de Rusia.

Líderes de la industria de fertilizantes especiales de Rusia

EuroChem Group

PhosAgro Group

ICL Group Ltd

KuibyshevAzot

J.M. Huber Corporation (Biolchim SPA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: EuroChem Group lanzó su nuevo fertilizante NP(S)12-40(10) bajo la marca Croplex. La composición del fertilizante aporta nutrientes esenciales durante todo el ciclo de crecimiento de la planta. El producto de arranque nitrógeno-fósforo, que contiene dos formas de azufre, fue sometido a pruebas en el mercado global antes de estar disponible para los agricultores rusos. La combinación de fosfatos altamente solubles en agua y disponibilidad sostenida de azufre del fertilizante lo diferencia de productos comparables, haciéndolo efectivo para aplicaciones de presiembra en cereales de invierno y oleaginosas.

- Abril de 2024: EuroChem ha iniciado la segunda fase de construcción de su planta de flotación en el Complejo Potásico de Usolskiy para ampliar su capacidad de producción de potasa. La nueva línea de flotación, diseñada para una capacidad anual de 1,8 MMT, aumentará la capacidad anual total de Usolskiy a 4,7 MMT de cloruro de potasio (KCl) en 2027. Esta expansión fortalece la base de materias primas de EuroChem para fertilizantes especiales derivados del potasio, incluidas las mezclas NPK con ratios de K personalizados.

- Marzo de 2024: PhosAgro Group ha puesto en marcha una nueva instalación de producción en su complejo productivo de Volkhov para satisfacer la creciente demanda de los agricultores rusos. La nueva construcción aumentará la producción anual de fertilizantes minerales en más de cuatro veces en comparación con los niveles de 2019. Además, el procesamiento de roca fosfórica aumentará más de cinco veces, mientras que la producción de ácido sulfúrico alcanzará 1,1 millones de toneladas métricas por año, y la producción de ácido fosfórico llegará a 500 mil toneladas métricas por año.

Alcance del informe del mercado de fertilizantes especiales de Rusia

El mercado de fertilizantes especiales de Rusia está segmentado por tipo de especialidad (CRF, fertilizante líquido, SRF y soluble en agua), por modo de aplicación (fertigación, foliar y suelo), y por tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales). El informe ofrece el tamaño del mercado tanto en valor de mercado en USD como en volumen de mercado en toneladas métricas.

| CRF | Recubrimiento polimérico |

| Recubrimiento polímero-azufre | |

| Otros | |

| Fertilizante líquido | |

| SRF | |

| Soluble en agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Tipo de especialidad | CRF | Recubrimiento polimérico |

| Recubrimiento polímero-azufre | ||

| Otros | ||

| Fertilizante líquido | ||

| SRF | ||

| Soluble en agua | ||

| Modo de aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Tipo de cultivo | Cultivos de campo | |

| Cultivos hortícolas | ||

| Césped y ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; macronutrientes secundarios: Ca, Mg y S; micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA MEDIA DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen medio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias. Césped y ornamentales.

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo foliar y de fertigación para la aplicación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro-riego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido igual o inferior al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos la difusión, la colocación en hileras, la colocación en el suelo con arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultorías personalizadas, bases de datos y plataformas de suscripción