Tamaño y Participación del Mercado de Fertilizantes en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fertilizantes en Alemania por Mordor Intelligence

El tamaño del mercado de fertilizantes de Alemania en 2026 se estima en 4,32 mil millones de USD, creciendo desde el valor de 2025 de 4,49 mil millones de USD con proyecciones para 2031 que muestran 5,43 mil millones de USD, creciendo a una CAGR del 3,88% durante 2026-2031. El crecimiento de la demanda proviene del rápido cambio hacia la agricultura de precisión, la adopción de nutrientes de eficiencia mejorada y normas ambientales más estrictas que favorecen los productos de menores emisiones.[1]Fuente: Ministerio Federal de Alimentación y Agricultura, "Fertilización en la Agricultura," BMEL.DE Las herramientas digitales que fusionan datos del suelo, información meteorológica e imágenes satelitales están ayudando a los agricultores a ajustar las tasas de aplicación a las necesidades de los cultivos, mientras que la financiación pública para equipos inteligentes está ampliando la adopción en Baviera, Baden-Württemberg y otras regiones de cultivo intensivo. Los corredores de importación de amoníaco verde, liderados por el programa H2Global, están sentando las bases para una cadena de suministro de nitrógeno descarbonizada, y los precios más altos de las materias primas han mejorado el flujo de caja agrícola, convirtiendo los fertilizantes en una inversión planificada en lugar de un costo. La competencia es moderada, con los cinco mayores proveedores controlando el 32,7% del valor, dejando espacio para proveedores especializados que se centran en grados de liberación controlada y solubles en agua. Las oportunidades a largo plazo se centran en productos que faciliten el cumplimiento de los límites de nitratos, mejoren las puntuaciones de carbono del suelo o se integren perfectamente con los sistemas de fertigación.

Conclusiones Clave del Informe

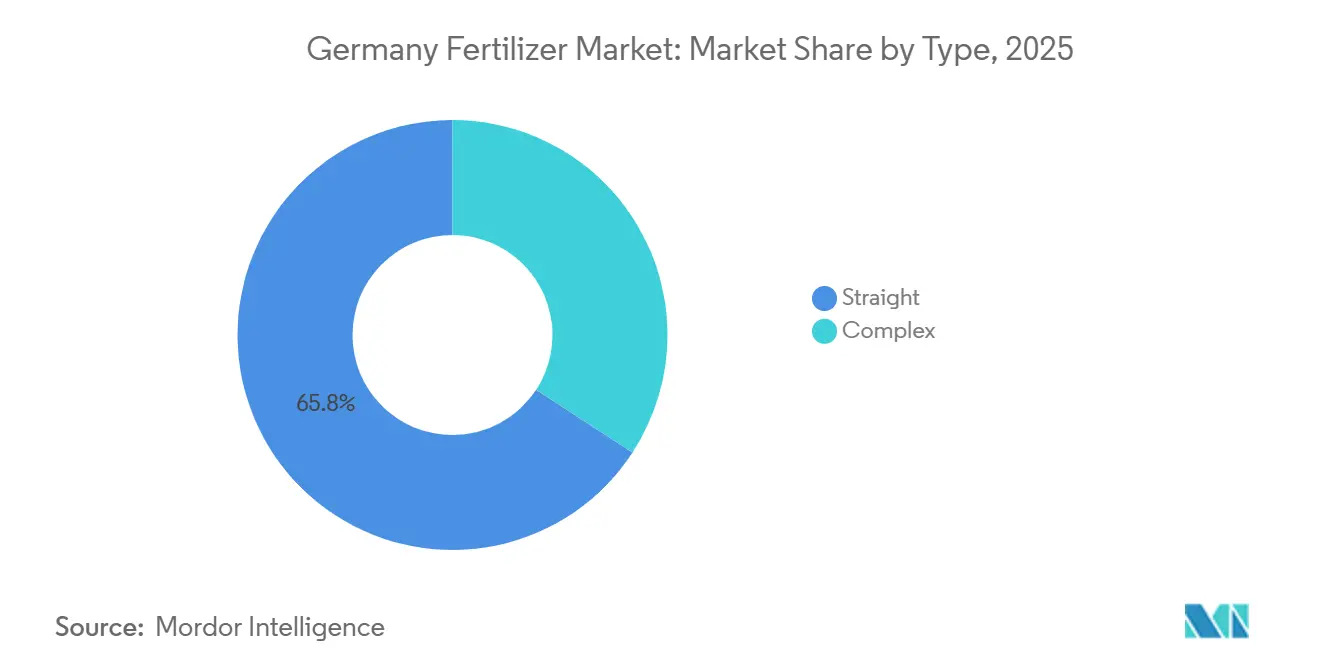

- Por tipo, los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de Alemania, con el 65,8% del mercado en 2025, mientras que se proyecta que los fertilizantes complejos sean el segmento de mayor crecimiento, avanzando a una CAGR del 4,7% de 2026 a 2031.

- Por forma, los grados convencionales dominaron el mercado con una participación del 81,1% en 2025, mientras que se prevé que los grados de especialidad registren la tasa de crecimiento más alta con una CAGR del 5,2% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó el segmento más grande, con el 83,3% del mercado en 2025, mientras que se proyecta que la fertigación sea el segmento de mayor crecimiento, expandiéndose a una CAGR del 5,1% de 2026 a 2031.

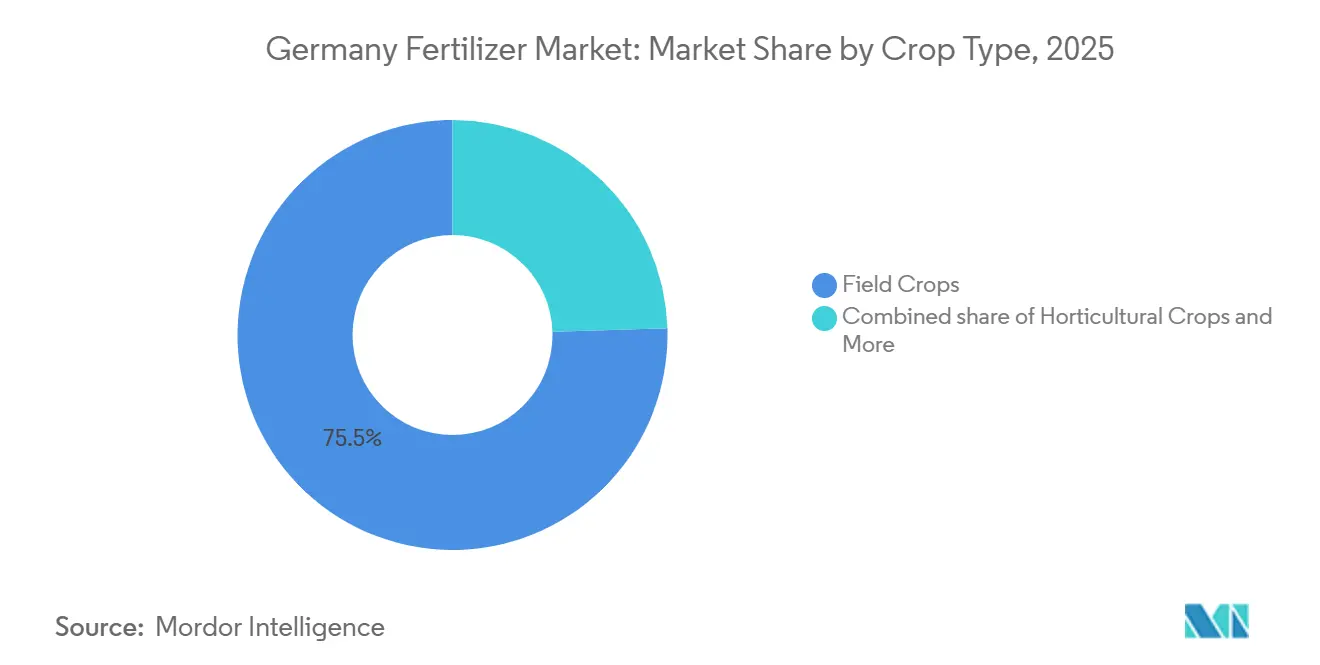

- Por tipo de cultivo, los cultivos de campo capturaron el mayor tamaño del mercado de fertilizantes de Alemania en 2025 con una participación del 75,5%, mientras que se proyecta que los cultivos hortícolas crezcan a la CAGR más rápida del 5,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la fertigación en agricultura de precisión | +1.2% | Baviera y Baden-Württemberg primero, ahora a nivel nacional | Mediano plazo (2-4 años) |

| Demanda de fertilizantes de mayor eficiencia | +0.9% | Zonas de cultivo intensivo de cereales y cultivos especiales | Largo plazo (≥ 4 años) |

| Expansión de invernaderos e hidroponía | +0.7% | Periferias urbanas y zonas protegidas | Mediano plazo (2-4 años) |

| Aumento de los precios de los cultivos e ingresos agrícolas | +0.8% | A nivel nacional, notable para cereales y remolacha azucarera | Corto plazo (≤ 2 años) |

| Programa federal de créditos de carbono por humus | +0.5% | Regiones de cultivo intensivo en carbono | Largo plazo (≥ 4 años) |

| Corredores de importación de amoníaco verde | +0.4% | Estados portuarios del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la fertigación en agricultura de precisión

La revolución de la agricultura de precisión en Alemania está reformando fundamentalmente los métodos de aplicación de fertilizantes, con sistemas de fertigación que experimentan tasas de adopción sin precedentes entre los productores comerciales. La integración de sensores IoT, equipos de aplicación guiados por GPS y tecnología de tasa variable permite a los agricultores optimizar la entrega de nutrientes con una precisión sin precedentes, reduciendo los costos de insumos y maximizando los rendimientos de los cultivos. Las plataformas de agricultura digital ahora monitorean las condiciones del suelo en tiempo real, lo que permite ajustes dinámicos de fertilizantes basados en patrones climáticos, etapas de crecimiento de los cultivos y disponibilidad de nutrientes.

Demanda de fertilizantes de mayor eficiencia

Los productos de liberación controlada, nitrógeno estabilizado e inhibidores de la nitrificación protegen los nutrientes de la volatilización y la lixiviación, una ventaja clave a medida que las zonas vulnerables a los nitratos aumentan al 28% de las tierras agrícolas[2]Fuente: Agencia Federal de Medio Ambiente de Alemania, "Contaminación por Nitratos en Aguas Subterráneas," UBA.DE. La inversión de BASF de EUR 150 millones (USD 163 millones) en Ludwigshafen amplía el suministro local de recubrimientos inhibidores de ureasa, mientras que las brechas de precios premium se reducen a medida que los agricultores tienen en cuenta menos pasadas y mayor estabilidad de rendimiento. El precio premium de los fertilizantes de mayor eficiencia, típicamente entre un 20-30% más alto que los productos convencionales, se compensa con una menor frecuencia de aplicación y un mejor rendimiento de los cultivos, lo que hace que estas tecnologías sean económicamente viables para los agricultores progresistas.

Expansión de invernaderos e hidroponía

El sector de cultivo protegido de Alemania experimenta un crecimiento sólido, impulsado por la demanda de los consumidores de verduras producidas localmente, las estrategias de adaptación al cambio climático y las capacidades de producción durante todo el año. La superficie de invernaderos del país se expandió un 8% en 2024, con nuevas instalaciones que incorporan sistemas avanzados de control climático y medios de cultivo sin suelo que requieren formulaciones especializadas de fertilizantes. Los sistemas hidropónicos y aeropónicos demandan fertilizantes solubles en agua con proporciones precisas de nutrientes, creando oportunidades para que los fabricantes de fertilizantes especiales desarrollen soluciones personalizadas.

Aumento de los precios de los cultivos e ingresos agrícolas

Los elevados precios de las materias primas para los principales cultivos alemanes, incluidos el trigo, la colza y la remolacha azucarera, están proporcionando a los agricultores una mayor capacidad financiera para invertir en tecnologías de fertilizantes premium y equipos de aplicación de precisión. La guerra en Ucrania perturbó los mercados mundiales de cereales, lo que llevó a aumentos sostenidos de precios que mejoraron la rentabilidad agrícola alemana y el poder adquisitivo de fertilizantes a lo largo de 2024. Los valores más altos de los cultivos justifican el uso de fertilizantes de mayor eficiencia y tecnologías de agricultura de precisión que optimizan el potencial de rendimiento y los parámetros de calidad. Los agricultores alemanes consideran cada vez más las inversiones en fertilizantes como centros de beneficio en lugar de centros de costos, lo que lleva a estrategias de gestión de nutrientes más sofisticadas y a una disposición a adoptar productos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de aplicación de nitratos más estrictos | -0.8% | Nacional, con aplicación intensiva en zonas de protección de aguas | Corto plazo (≤ 2 años) |

| Costos volátiles de gas y roca fosfórica | -0.6% | Nacional, afectando a todos los tipos de fertilizantes | Corto plazo (≤ 2 años) |

| Incertidumbre política impulsada por protestas | -0.4% | Nacional, concentrada en regiones agrícolas | Mediano plazo (2-4 años) |

| Rotación de cultivos proteicos que canibaliza la demanda de N | -0.3% | Nacional, afectando a las regiones productoras de cereales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Aplicación de Nitratos Más Estrictos

La implementación en Alemania de límites de aplicación de nitratos cada vez más restrictivos bajo la Ordenanza de Fertilización revisada está limitando los patrones tradicionales de uso de fertilizantes y obligando a los agricultores a reconsiderar sus estrategias de gestión de nutrientes. La designación de zonas adicionales vulnerables a los nitratos, que ahora cubren aproximadamente el 28% de las tierras agrícolas alemanas, impone reducciones obligatorias en las tasas de aplicación de nitrógeno de hasta un 20% en comparación con los requisitos de los cultivos. Estas restricciones son particularmente desafiantes para los sistemas de producción de cultivos intensivos que históricamente han dependido de altos insumos de nitrógeno para maximizar los rendimientos.

Costos Volátiles de Gas y Roca Fosfórica

La exposición de la industria de fertilizantes alemana a los precios volátiles del gas natural y la roca fosfórica crea presiones de costos significativas que afectan tanto a los márgenes de los fabricantes como a las decisiones de compra de los agricultores. La volatilidad de los precios del gas natural, exacerbada por las tensiones geopolíticas y las interrupciones en la cadena de suministro, afecta directamente a los costos de producción de amoníaco y urea, con el gas representando entre el 70-80% de los gastos de producción de fertilizantes nitrogenados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La gestión precisa de nutrientes sostiene el liderazgo de los fertilizantes simples

Los fertilizantes simples controlan el 65,8% de la participación del mercado de fertilizantes de Alemania en 2025, lo que refleja la preferencia de los agricultores alemanes por los productos de un solo nutriente que permiten una gestión precisa de nutrientes y la optimización de costos. El dominio del segmento se debe a la flexibilidad que proporciona para personalizar los programas de fertilización en función de los resultados de los análisis de suelo y los requisitos específicos de cada cultivo. La urea sigue siendo la principal fuente de nitrógeno debido a su alto contenido de nutrientes y su compatibilidad con los equipos de aplicación de precisión, mientras que el cloruro de potasio (MoP) mantiene una posición sólida como fertilizante potásico primario. La demanda de fertilizantes de micronutrientes simples, incluidos los productos de zinc, boro y manganeso, también está aumentando a medida que los programas de análisis de suelo continúan identificando deficiencias de nutrientes en los sistemas de cultivo intensivo.

Los fertilizantes complejos representan la participación restante del mercado y están ganando popularidad en las regiones donde se prefieren los programas de nutrientes de aplicación única frente a los tratamientos con múltiples fertilizantes simples debido a consideraciones de costos laborales. Se proyecta que el segmento sea el de mayor crecimiento, registrando una CAGR del 4,7% de 2026 a 2031. El crecimiento está impulsado por la creciente demanda de formulaciones de nutrientes equilibradas, una mayor eficiencia de aplicación y una gestión simplificada de nutrientes. Productos como el DAP y las formulaciones NPK se están beneficiando de la adopción de prácticas de gestión integrada de nutrientes y sistemas de agricultura de precisión que enfatizan la entrega optimizada de nutrientes. Se anticipa que el creciente enfoque en la eficiencia operativa y la nutrición equilibrada de los cultivos respaldará aún más la demanda de fertilizantes complejos en toda Alemania.

Por Forma: Lo convencional sigue siendo predominante aunque la especialidad se acelera

Los fertilizantes convencionales mantienen el 81,1% del tamaño del mercado de fertilizantes de Alemania en 2025, lo que demuestra la continua importancia de las formulaciones granulares y perladas tradicionales en la agricultura alemana. La estabilidad del segmento refleja la familiaridad de los agricultores con los productos convencionales y su compatibilidad con los equipos de aplicación y la infraestructura de almacenamiento existentes. La urea granular, el DAP y los productos de potasa siguen siendo los pilares de la producción agrícola alemana, ofreciendo una entrega confiable de nutrientes a precios competitivos. Los fertilizantes convencionales se benefician de cadenas de suministro establecidas, especificaciones de calidad estandarizadas y amplias redes de distribuidores que garantizan la disponibilidad del producto en todas las regiones agrícolas.

Los fertilizantes de especialidad representan el segmento de mayor crecimiento, con una CAGR del 5,2% hasta 2031, impulsados por las presiones regulatorias y la demanda de los agricultores de características de rendimiento mejoradas. Los fertilizantes de liberación controlada están ganando participación de mercado en la producción de cultivos de alto valor, donde su capacidad para sincronizar la liberación de nutrientes con los patrones de absorción de las plantas justifica precios premium. Los fertilizantes solubles en agua están experimentando un crecimiento sólido en aplicaciones de invernadero y fertigación, donde el control preciso de nutrientes y la respuesta rápida de las plantas son factores críticos de éxito. Los fertilizantes de liberación lenta están encontrando aplicaciones en áreas ambientalmente sensibles donde las restricciones de lixiviación de nitratos favorecen las formulaciones de liberación prolongada. Los fertilizantes líquidos se están expandiendo más allá de su nicho tradicional de aplicación foliar hacia sistemas de inyección al suelo y fertigación, ofreciendo capacidades de mezcla mejoradas y costos de manejo reducidos en comparación con los productos secos.

Por Modo de Aplicación: La aplicación al suelo domina aunque la fertigación se acelera

La aplicación al suelo mantiene el 83,3% de la participación de mercado en 2025, lo que refleja el predominio de los métodos tradicionales de aplicación a voleo e incorporación en los sistemas de producción agrícola alemanes. El dominio del segmento está respaldado por la amplia disponibilidad de equipos de distribución convencionales y la familiaridad de los agricultores con las prácticas de gestión de fertilizantes aplicados al suelo. Los fertilizantes granulares aplicados mediante distribuidores centrífugos y aplicadores neumáticos siguen siendo el método más rentable para cubrir grandes superficies en la producción de cultivos de campo. Los métodos de aplicación al suelo evolucionan continuamente para incorporar tecnologías de agricultura de precisión, incluidos sistemas de guía GPS y capacidades de aplicación a tasa variable, para optimizar la colocación y el momento de aplicación de los nutrientes.

La fertigación es el modo de aplicación de mayor crecimiento, con una CAGR del 5,1% hasta 2031, impulsada por la expansión de invernaderos y la adopción de la agricultura de precisión en la producción de cultivos de campo. La capacidad del método para suministrar nutrientes directamente a la zona radicular a través de sistemas de riego permite una sincronización precisa y reduce las pérdidas de nutrientes en comparación con las aplicaciones a voleo. Los operadores de invernaderos alemanes están adoptando cada vez más sistemas de fertigación de circuito cerrado que reciclan las soluciones nutritivas y minimizan el impacto ambiental. La aplicación foliar, aunque representa una participación de mercado menor, está creciendo de manera constante a medida que los agricultores reconocen su valor para la entrega de micronutrientes y la mitigación del estrés de los cultivos. La integración de la tecnología de drones para la aplicación foliar de fertilizantes está creando nuevas oportunidades para la entrega dirigida de nutrientes en áreas inaccesibles para los equipos terrestres.

Por Tipo de Cultivo: Los cultivos de campo anclan los volúmenes aunque la horticultura destaca

Los cultivos de campo representan el 75,5% de la participación de mercado en 2025, lo que refleja la posición de Alemania como un importante productor de cereales y oleaginosas dentro de la Unión Europea. La producción de trigo, cebada, colza y maíz en los 16,7 millones de hectáreas de tierra arable de Alemania impulsa la mayor parte del consumo de fertilizantes, siendo las aplicaciones de nitrógeno el mayor requerimiento de nutrientes. El segmento se beneficia de prácticas de producción agrícola establecidas, programas de apoyo gubernamental y sólidos mercados de exportación para los productos alemanes de cereales y oleaginosas. El cultivo de remolacha azucarera, concentrado en Baja Sajonia y Renania del Norte-Westfalia, representa un usuario de fertilizantes particularmente intensivo dentro de la categoría de cultivos de campo debido a sus altos requerimientos de nutrientes y su prolongada temporada de crecimiento.

Los cultivos hortícolas representan el segmento de mayor crecimiento, con una CAGR del 5,0% hasta 2031, impulsados por la demanda de los consumidores de verduras producidas localmente y la expansión de los sistemas de cultivo protegido. La producción de hortalizas en invernadero de Alemania, concentrada en regiones con condiciones climáticas favorables y proximidad a los principales centros de población, requiere formulaciones de fertilizantes especializadas y una gestión precisa de nutrientes. El crecimiento del segmento está respaldado por inversiones en instalaciones modernas de invernadero equipadas con sistemas de control climático y sistemas automatizados de fertigación. Las aplicaciones en césped y ornamentales, aunque representan una participación de mercado menor, se están beneficiando de las tendencias de urbanización y el aumento de la inversión en paisajismo e instalaciones deportivas. La integración de productos orgánicos y bioestimulantes en la producción hortícola está creando oportunidades para que los fabricantes de fertilizantes especializados desarrollen formulaciones premium que satisfagan las preferencias de los consumidores por métodos de producción sostenibles.

Análisis Geográfico

Las tendencias de ventas regionales se alinean con la intensidad de los cultivos y la densidad del ganado. Baviera y Baja Sajonia representan conjuntamente una parte sustancial del Mercado de Fertilizantes en Alemania en 2024, impulsadas por los requisitos de nutrientes de las granjas mixtas tanto para cultivos como para forraje. Las unidades de remolacha azucarera y porcino de Baja Sajonia impulsan un alto uso de nitrógeno y fosfato, mientras que los prados lecheros de Baviera se inclinan por la potasa y el azufre.

Los estados del sur registran un crecimiento más rápido debido a los grupos de invernaderos y los subsidios para equipos de precisión. Baden-Württemberg muestra pedidos crecientes de líneas solubles en agua y urea recubierta a medida que se expande la superficie de horticultura y frutas especiales. Los estados del este, como Sajonia-Anhalt, añaden capacidad en grandes explotaciones agrícolas que adoptan distribuidores de tasa variable que reducen el desperdicio pero mantienen los rendimientos estables.

La proximidad a los muelles de importación da forma a las cadenas de suministro. Schleswig-Holstein, Hamburgo y Bremen son los primeros en adoptar terminales de amoníaco verde que anclarán el suministro de nitrógeno bajo en carbono después de 2027. Los estados con normas estrictas sobre el agua crean micromercados para mezclas de N estabilizado y organominerales, impulsando a los distribuidores a mantener una gama más amplia con una logística justo a tiempo más ajustada.

Panorama Competitivo

El mercado de fertilizantes en Alemania alberga grandes empresas mundiales y especialistas ágiles. EuroChem Group AG lidera los segmentos de nitrógeno y fosfato a través de minas integradas y centros logísticos, mientras que K+S Aktiengesellschaft aprovecha la potasa nacional para suministrar variantes de cloruro y sulfato. Yara International ASA se diferencia a través de su suite de agricultura digital que vincula mapas satelitales con planes de tasa variable para clientes que cubren extensas hectáreas en su primer año.

Los actores de nivel medio como AGROFERT y Grupa Azoty S.A. aseguran participación a través de depósitos localizados y servicios de asesoramiento, adaptando mezclas a los análisis de suelo regionales. Las solicitudes de patentes en gránulos recubiertos con polímero y portadores de bioestimulantes han aumentado, con institutos alemanes asociándose en investigación de recubrimientos biodegradables.[3]Fuente: Oficina Europea de Patentes, "Base de Datos de Tecnología Agrícola," ESPACENET.COM

Los movimientos estratégicos se centran en la capacidad y el control de los canales. BASF amplió la producción de mayor eficiencia con una inversión significativa, K+S adquirió múltiples depósitos en el sur, y EuroChem aseguró un acuerdo de suministro cooperativo que fija el volumen de distribución. La movilidad de la participación de mercado se mantiene alta porque los nichos de especialidad permiten a las marcas más pequeñas entrar sin grandes gastos de capital.

Líderes de la Industria de Fertilizantes en Alemania

-

EuroChem Group AG

-

K+S Aktiengesellschaft

-

Yara International ASA

-

AGROFERT A.S. (AGROFERT Group)

-

Grupa Azoty S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: K+S ha lanzado una nueva línea de fertilizantes de potasio y magnesio con CO₂ reducido, con el objetivo de apoyar una agricultura respetuosa con el clima. Los productos se fabrican utilizando energía renovable y procesos optimizados para reducir significativamente las emisiones de carbono.

- Mayo de 2024: BASF e IPP comercializarán y venderán plantas de amoníaco, metanol y melamina en el sitio Verbund de Ludwigshafen en Alemania. Este movimiento tiene como objetivo optimizar las carteras de activos y atraer socios estratégicos para instalaciones clave de producción química.

- Abril de 2024: COMPO EXPERT planea reemplazar el 25% del amoníaco utilizado en su instalación en Krefeld, Alemania, con el producto de menor contenido de carbono de OCI este año. La empresa también tiene la intención de aumentar aún más la proporción de amoníaco de menor contenido de carbono suministrado por OCI en su producción durante los próximos dos años. Esta asociación apoya la agricultura respetuosa con el clima al reducir la huella de carbono de la fabricación de fertilizantes.

Alcance del Informe del Mercado de Fertilizantes en Alemania

El Informe del Mercado de Fertilizantes en Alemania está Segmentado por Tipo (Complejo y Simple), Forma (Convencional y Especialidad), Modo de Aplicación (Fertigación, Foliar y Suelo) y Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potásicos | MoP | |

| SoP | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante Líquido | |

| SRF | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potásicos | MoP | ||

| SoP | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Soluble en Agua | |||

| Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de Especialidad | Utilizado para mayor eficiencia y disponibilidad de nutrientes aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de Mayor Eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen distribución al voleo, colocación en hileras, colocación en el suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción