Tamaño y Cuota del Mercado de Combustible de Aviación en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

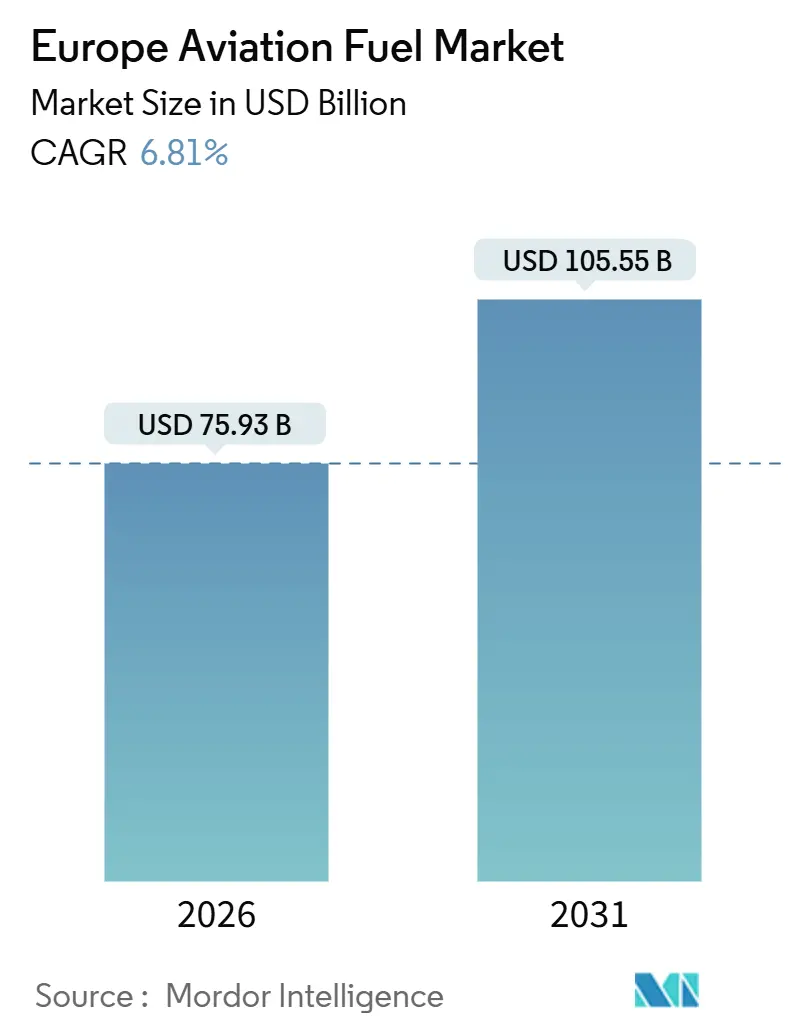

| Tamaño del Mercado (2026) | 75.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible de Aviación en Europa por Mordor Intelligence

El tamaño del Mercado de Combustible de Aviación en Europa se estima en USD 75,93 mil millones en 2026, y se espera que alcance USD 105,55 mil millones en 2031, a una CAGR del 6,81% durante el período de pronóstico (2026-2031).

La recuperación del turismo de ocio y los viajes de negocios, los mandatos de mezcla de Combustible de Aviación Sostenible de ReFuelEU Aviation, y el despliegue de flotas de fuselaje estrecho de largo alcance sustentan la expansión del mercado europeo de combustible de aviación. La recuperación de los volúmenes de pasajeros impulsó el suministro de combustible jet en los principales centros aeroportuarios, mientras que el rendimiento del transporte de carga derivado del comercio electrónico transfronterizo mantuvo firme la demanda de cargueros. Las grandes petroleras integradas defienden sus redes de hidrantes, aunque los productores dedicados de combustible de aviación sostenible (SAF) están escalando rápidamente, respaldados por contratos de suministro a largo plazo con aerolíneas de bandera. Las cadenas de suministro regionales continúan diversificándose tras las perturbaciones en el Mar Negro, un cambio que mejora la seguridad energética pero incrementa las primas en el mercado spot, añadiendo otra capa de volatilidad al mercado europeo de combustible de aviación.

Conclusiones Clave del Informe

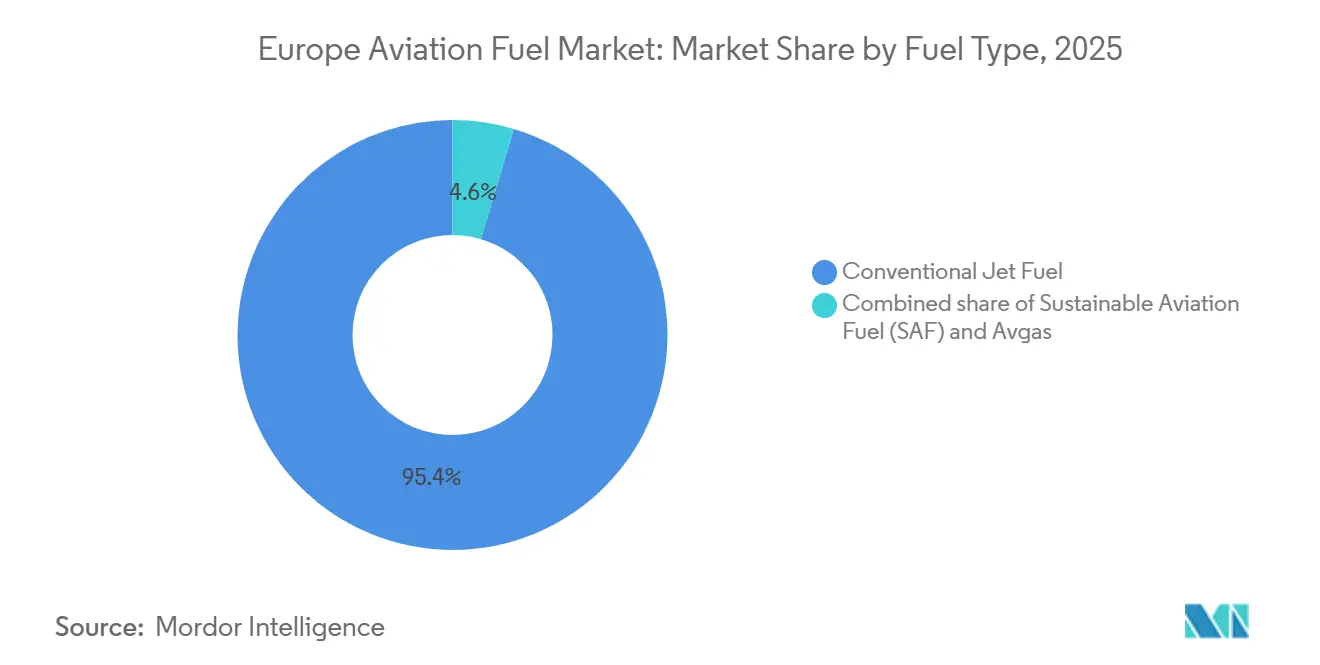

- Por tipo de combustible, el combustible jet convencional lideró con el 95,4% de la cuota del mercado europeo de combustible de aviación en 2025, mientras que el combustible de aviación sostenible tiene un pronóstico de crecimiento del 25,2% de CAGR hasta 2031.

- Por tipo de aeronave, las operaciones de fuselaje estrecho representaron el 65,9% del tamaño del mercado europeo de combustible de aviación en 2025; los servicios de carga y cargueros avanzan a una CAGR del 7,9% hasta 2031.

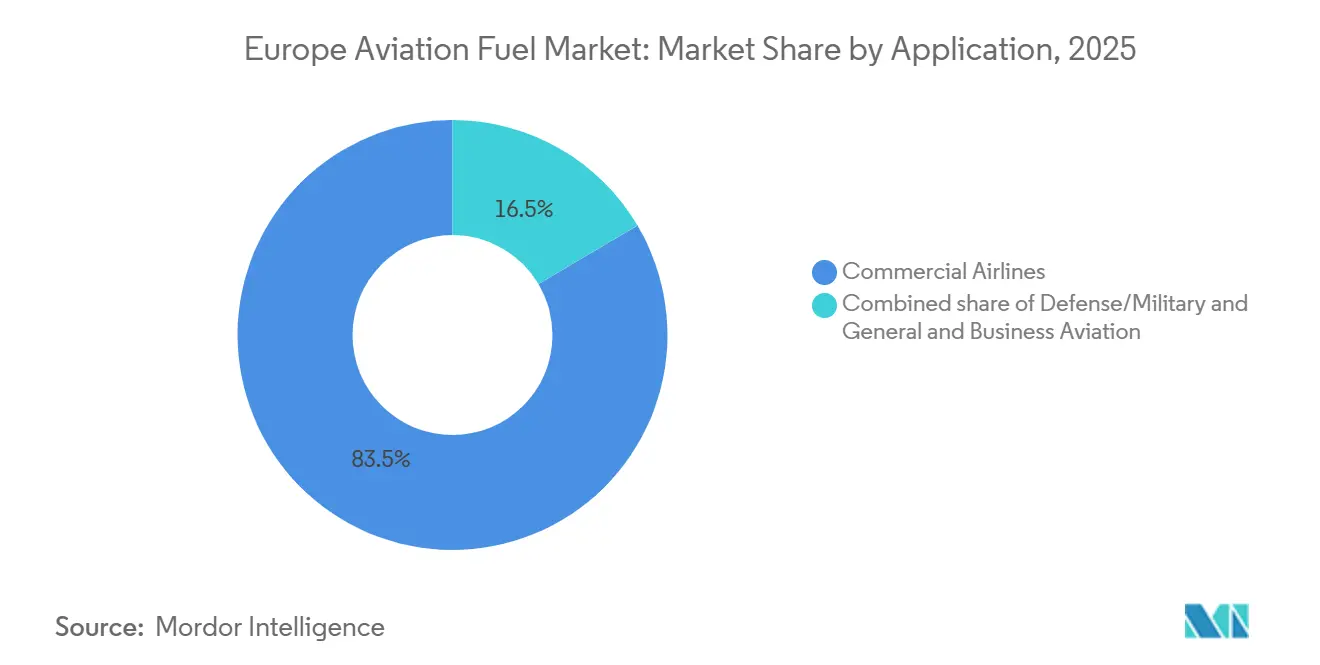

- Por aplicación, las aerolíneas comerciales mantuvieron el 83,5% del tamaño del mercado europeo de combustible de aviación en 2025 y se expanden a una CAGR del 7,0% hasta 2031.

- Por geografía, el Reino Unido capturó el 17,3% de la cuota del mercado europeo de combustible de aviación en 2025 y se proyecta que registrará una CAGR del 8,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Combustible de Aviación en Europa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico aéreo de pasajeros tras la COVID-19 | +1.8% | Toda Europa, con mayor intensidad en el Reino Unido, España y los corredores de ocio mediterráneos | Corto plazo (≤ 2 años) |

| Mandatos de mezcla de combustible de aviación sostenible a escala de la UE | +2.1% | EU27 más el Reino Unido, Noruega y Suiza bajo alineación regulatoria | Mediano plazo (2-4 años) |

| Aumento de las flotas de fuselaje estrecho de largo alcance en Europa | +1.3% | Europa occidental central (Reino Unido, Alemania, Francia, Benelux), en expansión hacia Iberia y los países Nórdicos | Mediano plazo (2-4 años) |

| Auge del transporte de carga aéreo transfronterizo del comercio electrónico | +0.9% | Centros logísticos de Alemania, Países Bajos y Bélgica; crecimiento secundario en Polonia y República Checa | Largo plazo (≥ 4 años) |

| Traslado de los costos de la Fase 4 del EU-ETS a las flotas más eficientes en combustible | +0.8% | EU27 y Reino Unido, con mayor impacto en las aerolíneas tradicionales que operan flotas más antiguas | Mediano plazo (2-4 años) |

| Plantas piloto de combustible electrónico aire-a-PtL que alcanzan escala comercial | +0.6% | Países Nórdicos (Noruega, Suecia), Alemania, España; impacto limitado a corto plazo pero en aceleración después de 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico Aéreo de Pasajeros Tras la COVID-19

Las aerolíneas europeas transportaron 1.100 millones de pasajeros en 2024, superando los picos previos a la pandemia.[1]Asociación Internacional de Transporte Aéreo, "Análisis del Mercado de Pasajeros Aéreos 2025," iata.org Las aerolíneas de bajo coste incrementaron la capacidad un 12% para satisfacer la demanda de ocio acumulada, aunque las tarifas competitivas comprimieron los rendimientos en las rutas troncales. Los operadores tradicionales respondieron retirando fuselajes anchos más antiguos y acelerando las entregas del A321neo y el 737 MAX para reducir el consumo de combustible. La disociación entre el crecimiento de pasajeros y la demanda de combustible mantiene la presión sobre los proveedores para predecir con precisión el volumen de suministro en una red aeroportuaria fragmentada. A medida que el tráfico continúa normalizándose, el mercado europeo de combustible de aviación se beneficia de factores de carga más elevados, pero enfrenta márgenes más ajustados en toda la cadena de valor de las aerolíneas.

Mandatos de Mezcla de Combustible de Aviación Sostenible a Escala de la UE

El reglamento ReFuelEU Aviation entró en vigor en enero de 2025, exigiendo una cuota de SAF del 2%, que aumentará al 6% en 2030 y al 20% en 2035. El incumplimiento conlleva penalizaciones de hasta EUR 5 por litro, lo que impulsa a refinadores y distribuidores a asegurar SAF incluso a precios premium. El acuerdo de suministro de 800.000 toneladas de SAF de Lufthansa con Shell y el compromiso del 10% de abastecimiento de Air France-KLM ilustran las estrategias de cobertura de los pioneros del mercado. Sin embargo, la escasez de materias primas limita la oferta; la reserva de aceite de cocina usado de Europa cubre solo una fracción de la demanda mandatada, obligando a invertir en vías de alcohol a jet y Fischer-Tropsch. A medida que los mandatos se endurecen, el mercado europeo de combustible de aviación dependerá cada vez más de la escalabilidad de los biocombustibles avanzados y la economía de los combustibles electrónicos.

Aumento de las Flotas de Fuselaje Estrecho de Largo Alcance en Europa

Airbus entregó 47 unidades del A321XLR a aerolíneas europeas en 2025, habilitando rutas punto a punto como Dublín–Boston sin la economía de los fuselajes anchos.[2]Airbus, "Actualización del Programa A321XLR 2025," airbus.com El consumo de combustible por asiento se reduce aproximadamente un 30% en comparación con los 767 de generación anterior, reforzando el cambio estructural hacia el servicio transatlántico de pasillo único. El Boeing 737 MAX 10, previsto para su entrada en servicio a finales de 2026, intensificará la competencia y distribuirá el suministro de combustible entre aeropuertos de nivel medio. Estos cambios diversifican los nodos de demanda dentro del mercado europeo de combustible de aviación, desafiando a los distribuidores a equilibrar la logística de oleoductos y camiones.

Auge del Transporte de Carga Aéreo Transfronterizo del Comercio Electrónico

Los integradores de envíos urgentes ampliaron sus flotas de cargueros dedicados a medida que los volúmenes de paquetería del comercio electrónico europeo aumentaron un 14,2% en 2025.[3]Eurostat, "Estadísticas de Transporte Aéreo 2025," ec.europa.eu DHL incorporó 12 unidades del 777F a Leipzig, FedEx incrementó las frecuencias dentro de la UE, y los centros de carga secundarios en Polonia y la República Checa absorbieron el excedente de Fráncfort. Las mayores cargas de pago y las frecuentes rotaciones elevan el consumo de combustible por vuelo, compensando las ganancias de eficiencia en otros ámbitos. La resiliencia del segmento de carga amortigua el mercado europeo de combustible de aviación durante las caídas de pasajeros, otorgando a los proveedores una fuente de ingresos contracíclica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad del precio del petróleo crudo y riesgo cambiario | -1.2% | Toda Europa, especialmente agudo para las aerolíneas del Sur y del Este con coberturas cambiarias más débiles | Corto plazo (≤ 2 años) |

| Cuellos de botella de capacidad en las materias primas europeas de SAF | -0.7% | EU27 y Reino Unido; los países Nórdicos están parcialmente aislados por sus industrias domésticas de biocombustibles | Mediano plazo (2-4 años) |

| Carga de inversión en la conversión de sistemas de hidrantes en aeropuertos | -0.4% | Aeropuertos regionales y secundarios en toda Europa; los principales centros del Reino Unido, Alemania y Francia están menos afectados | Mediano plazo (2-4 años) |

| Perturbaciones geopolíticas en la logística de combustible (Mar Negro) | -0.5% | Europa central y oriental, con efectos secundarios en los mercados spot de Europa occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad del Precio del Petróleo Crudo y Riesgo Cambiario

El Brent fluctuó entre USD 70 y 95 por barril durante 2024-2025.[4]Administración de Información Energética de los Estados Unidos, "Perspectiva Energética a Corto Plazo de Diciembre de 2025," eia.gov Los costos de combustible escalaron al 38% de los gastos operativos de Ryanair, comprimiendo los presupuestos de las aerolíneas que carecen de sólidas coberturas. Las aerolíneas de Europa oriental enfrentaron la depreciación de sus monedas frente al euro, lo que infló las facturas de combustible denominadas en dólares. Las elevadas primas de opciones limitaron los plazos de cobertura, exponiendo a los operadores más pequeños a las fluctuaciones del mercado spot. La persistente volatilidad estrecha los márgenes en el mercado europeo de combustible de aviación y puede acelerar la consolidación entre las aerolíneas financieramente más débiles.

Cuellos de Botella de Capacidad en las Materias Primas Europeas de SAF

Europa produjo 1,2 millones de toneladas de SAF en 2025, muy por debajo del requisito de 6 millones de toneladas del mandato del 6% para 2030. Los precios del aceite de cocina usado se duplicaron hasta EUR 1.400 por tonelada en medio de la competencia de los sectores del biodiésel y el marino. Las materias primas avanzadas enfrentan los obstáculos de sostenibilidad de la RED III, y los combustibles de potencia a líquido superan los EUR 3.000 por tonelada en costos de producción. A menos que surjan nuevas corrientes basadas en residuos, los déficits de oferta podrían inflar las primas del SAF y frenar su adopción, limitando el crecimiento general del mercado europeo de combustible de aviación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Disrupción del SAF se Acelera a Pesar de las Limitaciones de Materias Primas

El combustible de aviación sostenible registró el avance más rápido, expandiéndose a una CAGR del 25,2% entre 2026 y 2031. Sin embargo, el queroseno convencional retuvo el 95,4% del consumo de 2025, lo que pone de relieve la distancia que queda para alcanzar la descarbonización total. Shell, TotalEnergies y Neste destinaron EUR 4.200 millones a instalaciones europeas de SAF hasta 2027. El complejo de Rotterdam de Neste duplicó sus planes de capacidad a 1 millón de toneladas para 2028, aprovechando grasas animales residuales y residuos forestales para diversificarse más allá de los limitados reservorios de aceite de cocina usado. La Fase 4 del Sistema de Comercio de Emisiones de la UE elevó los costos del carbono a EUR 90 por tonelada, añadiendo EUR 0,23 por litro al precio del combustible jet y agudizando el argumento empresarial de las aerolíneas a favor del SAF.

La subcuota de combustible electrónico sintético del 1,2% para 2030 impulsa la inversión en potencia a líquido, pero solo tres plantas europeas son comerciales hoy en día, suministrando conjuntamente menos de 15.000 toneladas. La instalación de 10.000 toneladas de Norsk e-Fuel en Mosjøen entregó su primer lote en 2025, mostrando la escalabilidad potencial. Las refinerías convencionales siguen dominando la infraestructura de distribución, reforzando su dominio a corto plazo en el mercado europeo de combustible de aviación. Sin embargo, el aumento de las penalizaciones y los objetivos ESG corporativos aseguran un nivel mínimo de demanda estructural para el SAF a pesar de una economía por tonelada más elevada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: La Eficiencia del Fuselaje Estrecho se Combina con el Auge del Segmento de Carga

Los jets de fuselaje estrecho consumieron el 65,9% del suministro de 2025. Las familias A321neo y 737 MAX redujeron el consumo de combustible por asiento hasta un 20% en comparación con los modelos salientes. Las aerolíneas aprovecharon la eficiencia para añadir frecuencias en pares de ciudades previamente inviables con fuselajes anchos, dispersando la demanda de combustible entre aeropuertos secundarios. Las operaciones de carga y cargueros, aunque menores en litros absolutos, tienen un pronóstico de crecimiento del 7,9% de CAGR hasta 2031 impulsado por el comercio electrónico y los flujos de paquetería urgente. El centro de Leipzig de DHL gestionó 1,4 millones de toneladas de carga en 2025, un 16% por encima de 2023, ilustrando el impulso del segmento de carga.

El tamaño del mercado europeo de combustible de aviación para fuselajes estrechos está previsto que aumente en paralelo con las extensiones de alcance de los aviones de pasillo único, mientras que el crecimiento de la carga ofrece un nicho de alto margen para los proveedores capaces de cumplir con los horarios de rotación las 24 horas del día, los 7 días de la semana. La demanda de fuselajes anchos es más débil a medida que las aerolíneas aplazan las recepciones del A350 y el 787. Los jets regionales se mantienen estables, afectados por el aumento del tamaño de las aeronaves hacia fuselajes estrechos más grandes. Los planificadores de combustible deben, por tanto, conciliar trayectorias divergentes dentro del mercado europeo de combustible de aviación, equilibrando las ganancias de eficiencia frente al crecimiento del volumen absoluto en todos los segmentos de flota.

Por Aplicación: Dominio Comercial con Corrientes Subyacentes de Defensa

Las aerolíneas comerciales generaron el 83,5% de la demanda de combustible en 2025 y se expandirán a una CAGR del 7,0% hasta 2031. Las aerolíneas de red tradicionales incorporan mezclas de SAF en las tarifas de cabina premium, mientras que las de bajo coste se apoyan en coberturas financieras, retrasando la adopción física de SAF hasta que los mandatos se endurezcan. La aviación de defensa, aunque menor, está recibiendo nuevos cazas F-35A y aviones cisterna A330 MRTT a medida que los países de la OTAN elevan su estado de preparación tras los choques geopolíticos de 2022. Cada nueva salida de caza añade aproximadamente 5.000 litros de JP-8 a la demanda, generando un segmento resiliente dentro del mercado europeo de combustible de aviación.

El consumo de combustible de la aviación empresarial y general es estable, obstaculizado por los inminentes impuestos a los vuelos de lujo en Francia y los Países Bajos. A medida que los viajeros corporativos enfrentan escrutinio por sus huellas de carbono, las empresas de propiedad fraccionada exploran la adquisición de SAF para retener a los clientes con conciencia ESG. El tamaño del mercado europeo de combustible de aviación asignado a la aviación privada depende, por tanto, de la flexibilidad regulatoria y de las agendas de sostenibilidad corporativa en la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido representó el 17,3% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 8,0% hasta 2031. Heathrow y Gatwick alcanzaron conjuntamente los 104 millones de pasajeros ese año, sustentando un elevado rendimiento de combustible. Los mandatos de Jet Zero exigen un 10% de SAF para 2030, financiando un incentivo de producción doméstica que ha atraído GBP 500 millones desde 2024.

Alemania y Francia le siguieron, beneficiándose respectivamente de Fráncfort, centrada en la carga, y de La Mède, rica en SAF. La expansión de carga de Fráncfort incrementó la demanda nacional de combustible un 11% en 2025, mientras que las restricciones de slots en París desplazaron el tráfico incremental hacia Lyon y Toulouse. Italia y España se beneficiaron del turismo de ocio mediterráneo, pero van rezagadas en la adopción de SAF debido a señales políticas más débiles.

Los estados Nórdicos tienen un peso superior al de su tamaño en materia de SAF, con Porvoo, en Finlandia, suministrando el 40% de la producción regional. La planta de combustible electrónico de Mosjøen, en Noruega, ofrece un caso de prueba para la escalabilidad de la tecnología de potencia a líquido. Los mercados de Europa oriental registraron el crecimiento de pasajeros más rápido, pero dependen de costosas entregas por camión, lo que limita la mezcla de SAF fuera de los centros servidos por oleoductos. El panorama agregado subraya la desigual preparación del mercado europeo de combustible de aviación para alcanzar los hitos de descarbonización cada vez más exigentes.

Panorama Competitivo

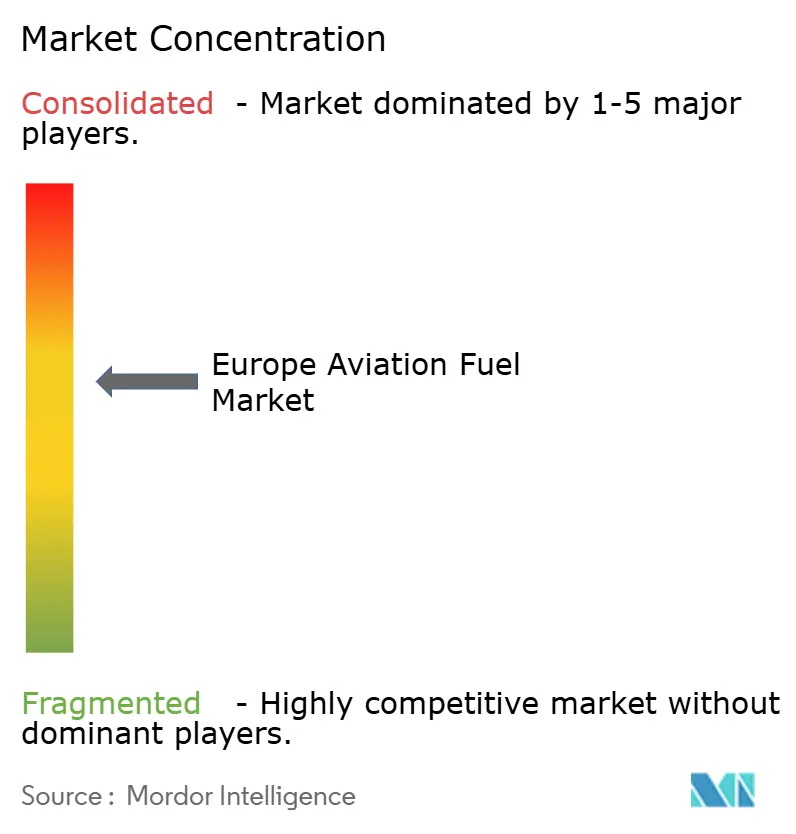

BP, Shell, TotalEnergies, Repsol y Neste acapararon aproximadamente el 60% del rendimiento de hidrantes en 2025, otorgando al mercado europeo de combustible de aviación un perfil moderadamente consolidado. Las grandes petroleras aprovechan oleoductos y almacenamiento para asegurar volúmenes, pero las refinerías optimizadas para queroseno fósil requieren costosas reconversiones para el SAF. Las adquisiciones estratégicas, como la participación del 40% de Shell en la sueca Preem, ilustran un giro hacia la compra en lugar de la construcción de capacidad renovable.

Los competidores se centran en el control de materias primas y la producción adyacente a los aeropuertos. La planta de combustible electrónico de Repsol e Iberia en Madrid-Barajas elimina los costos de transporte por camión e ilustra las sinergias de ubicación. SkyNRG agrega suministro entre productores, emitiendo certificados conformes con CORSIA que atraen a las aerolíneas con orientación ESG.

La diferenciación tecnológica se está agudizando: el proceso NEXBTL de Neste convierte grasas residuales con un 80% de ahorro en emisiones durante el ciclo de vida, mientras que el proceso de alcohol a jet de LanzaJet aprovecha el etanol, aliviando la presión sobre las materias primas lipídicas. Con el aumento de las penalizaciones bajo ReFuelEU, las aerolíneas firman acuerdos de SAF plurianuales para cubrirse frente a la exposición, lo que contrae los mercados de materias primas e impulsa la integración vertical en todo el mercado europeo de combustible de aviación.

Líderes de la Industria de Combustible de Aviación en Europa

BP plc

Royal Dutch Shell plc

TotalEnergies SE

Repsol SA

Exxon Mobil Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2026: Corteva Inc. se ha asociado con la gigante energética BP para lanzar Etlas, una empresa conjunta dedicada a la extracción de aceite de cultivos como la colza, la mostaza y el girasol. Este aceite servirá principalmente como materia prima para biocombustibles, en particular el combustible de aviación sostenible (SAF) y el diésel renovable (RD).

- Enero de 2026: La empresa noruega Norsk e-Fuel se ha asociado con el gigante del acero inoxidable Outokumpu para establecer una planta de combustible de aviación sostenible (eSAF) basada en hidrógeno verde de 100.000 toneladas. Las dos compañías, provenientes de la región Nórdica, han formalizado su colaboración mediante un memorando de entendimiento.

- Noviembre de 2025: Rolls-Royce lidera un proyecto para optimizar el uso del combustible de aviación sostenible (SAF), centrándose en la reducción de las emisiones que no son CO2, en particular la formación de estelas de condensación. El proyecto QRITOS, financiado por el Programa No-CO2 dentro del Programa ATI, involucra a Rolls-Royce, British Airways, el Imperial College London y Heathrow.

- Noviembre de 2025: La Unión Europea ha comprometido casi EUR 3.000 millones en los próximos dos años. Este financiamiento, revelado bajo el Plan de Inversión en Transporte Sostenible, representa el esfuerzo más significativo de la UE hasta la fecha, con el objetivo de impulsar la producción de combustible de aviación sostenible (SAF) y reducir las emisiones del transporte aéreo.

Alcance del Informe del Mercado de Combustible de Aviación en Europa

Los combustibles de aviación son combustibles de base petrolífera o mezclas de combustibles de petróleo y sintéticos que se utilizan para propulsar aeronaves. Están sujetos a regulaciones más estrictas que los combustibles utilizados para fines estacionarios, como la calefacción y el transporte terrestre. Contienen aditivos para mejorar o preservar características vitales para la gestión o el rendimiento del combustible.

El mercado europeo de combustible de aviación está segmentado por tipo de combustible, tipo de aeronave, aplicación y geografía. Por tipo de combustible, el mercado se segmenta en combustible jet convencional, combustible de aviación sostenible y avgas. Por tipo de aeronave, el mercado se segmenta en fuselaje estrecho, fuselaje ancho, jets regionales y turbohélices, y carga/cargueros. Por aplicación, el mercado se segmenta en aerolíneas comerciales, aviación de defensa/militar, y aviación general y empresarial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de combustibles de aviación en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Combustible Jet Convencional |

| Combustible de Aviación Sostenible (SAF) |

| Avgas |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales y Turbohélices |

| Carga/Cargueros |

| Aerolíneas Comerciales |

| Aviación de Defensa/Militar |

| Aviación General y Empresarial |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Tipo de Combustible | Combustible Jet Convencional |

| Combustible de Aviación Sostenible (SAF) | |

| Avgas | |

| Por Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales y Turbohélices | |

| Carga/Cargueros | |

| Por Aplicación | Aerolíneas Comerciales |

| Aviación de Defensa/Militar | |

| Aviación General y Empresarial | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de combustible de aviación para 2031?

El mercado europeo de combustible de aviación tiene un pronóstico de alcanzar USD 105,55 mil millones para 2031, creciendo a una CAGR del 6,81% de 2026 a 2031.

¿Qué tan significativa es la adopción del combustible de aviación sostenible en Europa?

El SAF representó una pequeña porción de la demanda de 2025, pero se espera que crezca a una CAGR del 25,2%, impulsado por los mandatos de mezcla de la UE y los acuerdos de suministro de las aerolíneas.

¿Qué segmento de aeronaves impulsa el mayor consumo de combustible en Europa?

Los jets de fuselaje estrecho lideraron con el 65,9% del suministro de combustible en 2025, una cuota que probablemente aumente a medida que los aviones de pasillo único ganen alcance transatlántico.

¿Por qué el Reino Unido es el mercado nacional de más rápido crecimiento?

Los objetivos de la política Jet Zero del 10% de SAF para 2030, el intenso tráfico de Heathrow y la sólida demanda de largo alcance impulsan la CAGR del 8,0% del Reino Unido hasta 2031.

¿Qué empresas dominan el suministro de combustible de aviación en Europa?

BP, Shell, TotalEnergies, Repsol y Neste gestionan conjuntamente aproximadamente el 60% del rendimiento de hidrantes, aunque los especialistas en SAF como LanzaJet y SkyNRG están escalando rápidamente.

Última actualización de la página el: