Tamaño y Participación del Mercado de Ciberseguridad Automotriz en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

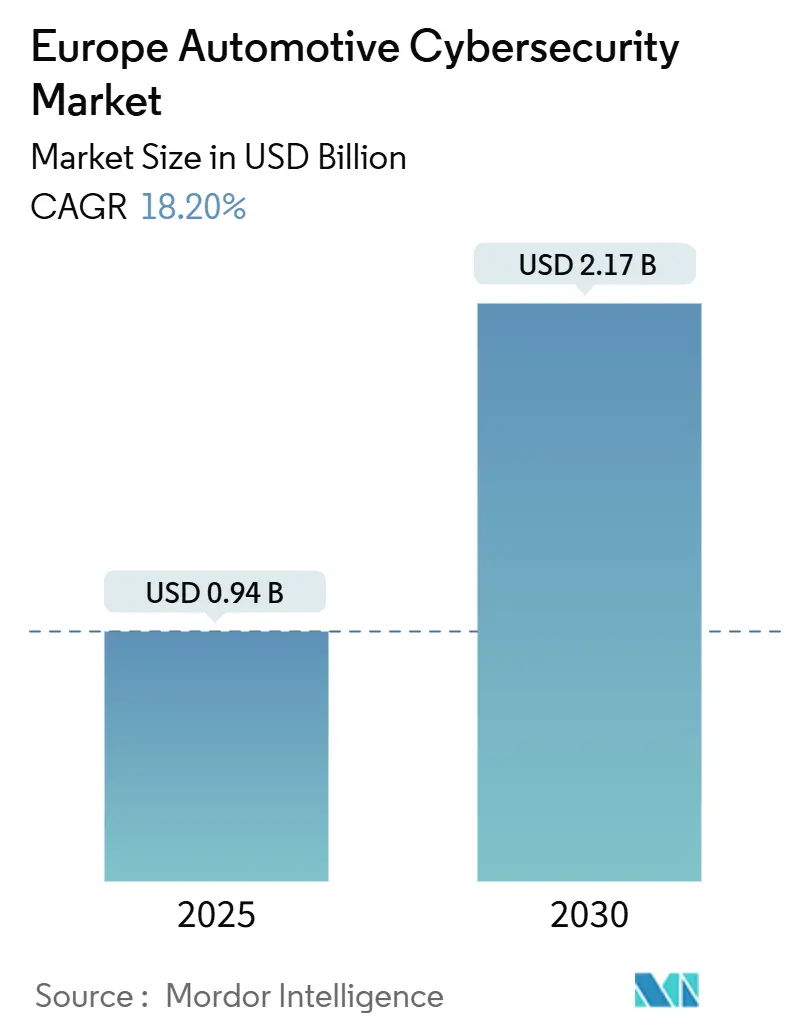

| Tamaño del Mercado (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad Automotriz en Europa por Mordor Intelligence

El tamaño del Mercado de Ciberseguridad Automotriz en Europa se estima en USD 0,94 mil millones en 2025 y se espera que alcance los USD 2,17 mil millones en 2030, a una CAGR del 18,20% durante el período de pronóstico (2025-2030).

El aumento de la digitalización vehicular, el cumplimiento obligatorio de la norma UN R155 a partir de julio de 2024 y la Ley de Resiliencia Cibernética de la UE están redefiniendo las arquitecturas de seguridad en toda la cadena de valor automotriz. Los fabricantes de automóviles deben ahora incorporar principios de seguridad desde el diseño, mantener sistemas de gestión de actualizaciones de software y demostrar una monitorización continua de riesgos para obtener la homologación de tipo. El avance hacia los vehículos definidos por software amplía la superficie de amenaza, impulsando la demanda de protección integral de extremo a extremo en la nube, la red y los endpoints. Los proveedores de primer nivel amplían sus carteras de seguridad, mientras que los proveedores especializados introducen inteligencia de amenazas basada en inteligencia artificial y herramientas automatizadas de respuesta a incidentes para ayudar a los fabricantes de equipos originales a abordar la migración poscuántica, la validación de actualizaciones por aire (OTA) y los riesgos de comunicación vehículo a todo (V2X).

Conclusiones Clave del Informe

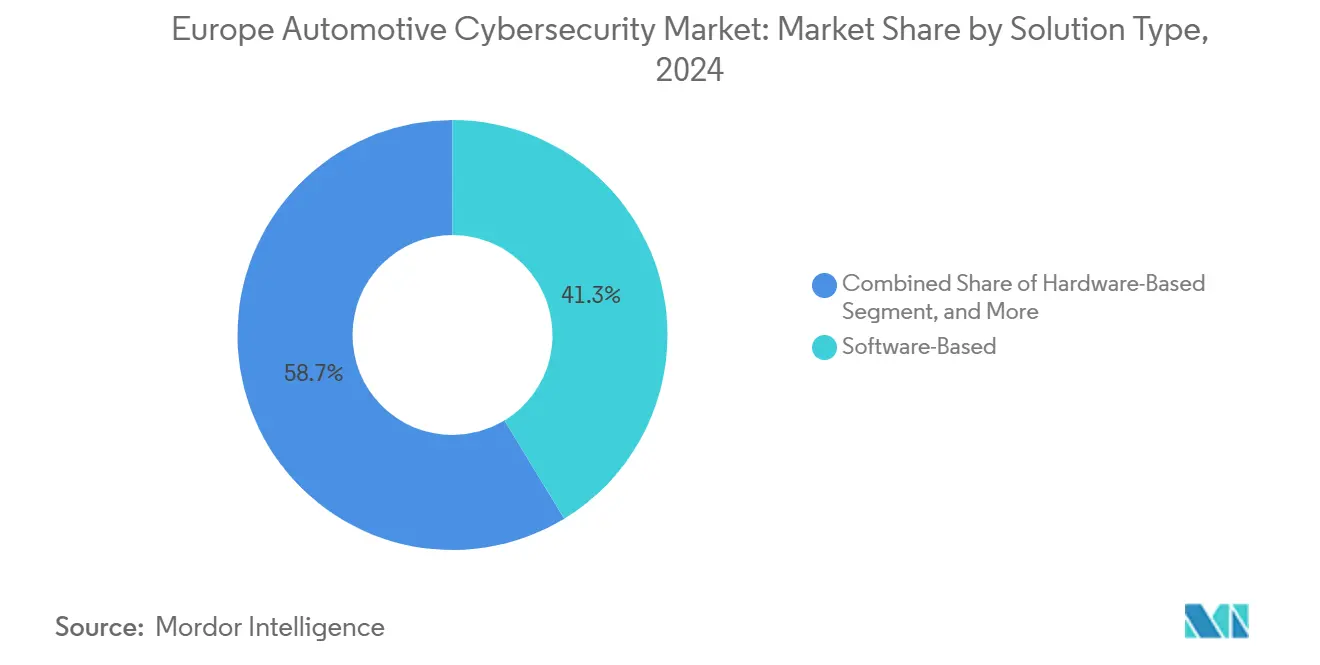

- Por tipo de solución, el software representó el 41,3% de la participación del mercado de ciberseguridad automotriz en Europa en 2024; se proyecta que la integración de sistemas crecerá a una CAGR del 18,5% hasta 2030.

- Por dominio de seguridad, la seguridad de redes lideró con una participación de ingresos del 39,3% en 2024, mientras que la seguridad en la nube y OTA avanza a una CAGR del 20,3%.

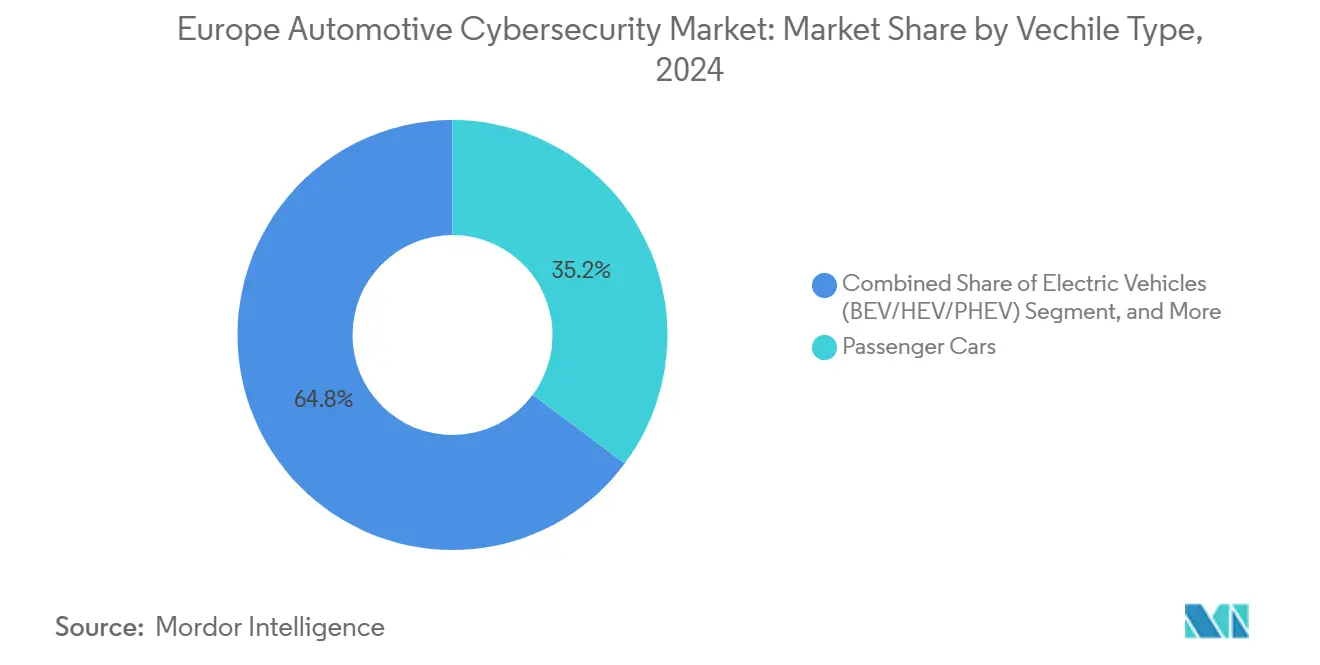

- Por tipo de vehículo, los automóviles de pasajeros representaron el 35,2% del tamaño del mercado de ciberseguridad automotriz en Europa en 2024, mientras que se espera que los vehículos eléctricos se expandan a una CAGR del 20,7% entre 2025 y 2030.

- Por aplicación, la telemática y la conectividad representaron el 27,5% del tamaño del mercado de ciberseguridad automotriz en Europa en 2024, mientras que los sistemas ADAS y de seguridad se expandirán a una CAGR del 19,5% entre 2025 y 2030.

- Por país, Alemania concentró el 34,1% de la participación del mercado de ciberseguridad automotriz en Europa en 2024; Italia mostró el crecimiento más rápido con una CAGR del 18,9%.

Tendencias e Información del Mercado de Ciberseguridad Automotriz en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de cumplimiento de la norma EU UNECE WP.29 e ISO/SAE 21434 | +4.2% | En toda Europa, con Alemania y Francia liderando la implementación | Corto plazo (≤ 2 años) |

| Rápida proliferación de automóviles conectados y habilitados para V2X | +3.8% | Global con enfoque europeo en los estándares ETSI ITS-G5 y C-V2X | Mediano plazo (2-4 años) |

| Creciente penetración de actualizaciones de software OTA | +3.1% | Europa y América del Norte, con los países nórdicos como adoptantes tempranos | Mediano plazo (2-4 años) |

| El despliegue de vehículos eléctricos y la conducción autónoma amplía la superficie de ataque | +2.9% | En toda Europa, concentrado en Alemania, Noruega y los Países Bajos | Largo plazo (≥ 4 años) |

| Modelos de ingresos de ciberseguridad como servicio para fabricantes de equipos originales | +2.4% | Europa y América del Norte, segmentos premium primero | Largo plazo (≥ 4 años) |

| Mandatos de ciberseguros para flotas en arrendamiento | +1.8% | Europa, especialmente flotas comerciales del Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de cumplimiento de la norma EU UNECE R155 e ISO/SAE 21434

La aplicación plena en el mercado de la norma UN R155 a partir de julio de 2024 obliga a todos los vehículos de nueva matriculación a demostrar un sistema de gestión de ciberseguridad operativo. La norma ISO/SAE 21434 proporciona el modelo de ingeniería, obligando a los fabricantes de equipos originales a documentar el análisis de amenazas, la evaluación de riesgos y las medidas de mitigación desde la concepción hasta el desmantelamiento.[1]Comisión Económica de las Naciones Unidas para Europa, "Reglamento ONU N.° 155," unece.org La armonización entre 54 partes contratantes reduce los costes de duplicación, aunque exige la reestructuración del proceso de desarrollo e impulsa la demanda inmediata de plataformas de auditoría, pruebas de penetración y orquestación de sistemas de gestión de ciberseguridad.

Rápida proliferación de automóviles conectados y habilitados para V2X

Los sistemas avanzados de asistencia al conductor obligatorios en virtud del Reglamento General de Seguridad Europeo y los programas de movilidad inteligente, como Talking Traffic (Países Bajos), aceleran la adopción de las pilas de radio ETSI ITS-G5 y C-V2X. Las brechas de interoperabilidad entre ambos protocolos requieren dispositivos de seguridad de red multicapa capaces de proteger enlaces simultáneos.[2]Consorcio de Comunicación CAR 2 CAR, "Preguntas frecuentes sobre C-ITS," car-2-car.org Los ensayos de computación en niebla vehicular en tiempo real ya han catalogado 33 vectores de amenaza diferenciados, reforzando el interés de los fabricantes de equipos originales en motores unificados de detección de intrusiones asistidos por inteligencia artificial.

Creciente penetración de actualizaciones de software OTA

La norma UN R156 exige a los fabricantes mantener un sistema de gestión de actualizaciones de software junto con la monitorización de ciberriesgos. Sin embargo, un estudio de la Universidad de Oxford reveló que el 84% de las estaciones de carga europeas carecían de TLS, dejando los canales OTA expuestos a ataques de intermediario.[3]Universidad de Oxford, "Estudio de Medición de Seguridad de Despliegues de Carga de Vehículos Eléctricos CCS," arxiv.org Los fabricantes de equipos originales buscan ahora servicios de cifrado de extremo a extremo, firma de código, control de versiones y protección de reversión, impulsando la adopción de plataformas de seguridad nativas en la nube que verifican cada binario antes de su despliegue.

El despliegue de vehículos eléctricos y la conducción autónoma amplía la superficie de ataque

La norma ISO 15118-20 habilita la carga enchufable, pero también introduce nuevas complejidades en la gestión de certificados; solo el 12% de los cargadores europeos analizados implementan el protocolo de forma segura. Al mismo tiempo, las pilas autónomas centradas en inteligencia artificial requieren actualizaciones continuas de modelos, multiplicando los ciclos OTA. Los proveedores de seguridad responden con raíces de confianza de hardware embebido, sistemas de gestión de baterías, cortafuegos y laboratorios de simulación de ataques que someten a prueba de estrés los algoritmos de percepción frente a entradas adversariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste y largos ciclos de validación para soluciones certificables | -2.8% | En toda Europa, con especial impacto en los proveedores pymes | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en seguridad automotriz | -2.1% | En toda Europa, más aguda en Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Fragmentación de responsabilidades en la cadena de suministro multinivel | -1.6% | Europa y América del Norte, compleja en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Incertidumbre inminente sobre la criptografía poscuántica | -1.3% | Global, con impacto temprano en productos automotrices de largo ciclo de vida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste y largos ciclos de validación para soluciones certificables

Obtener la certificación de terceros bajo la norma UN R155 suele extender los plazos de desarrollo entre 18 y 24 meses y exige presupuestos de seis cifras en USD por línea de vehículo. Los proveedores más pequeños corren el riesgo de abandonar el mercado o de ser absorbidos porque no pueden amortizar los costes de bancos de pruebas, pruebas de penetración y documentación en grandes volúmenes. La inminente necesidad de recertificar cada unidad de control para algoritmos poscuánticos antes del límite del NIST en 2035 agrava aún más el gasto.

Escasez de ingenieros especializados en seguridad automotriz

La UE registró un déficit de 299.000 personas en ciberseguridad en 2024, con una escasez particularmente pronunciada de especialistas en el sector automotriz. Solo Alemania prevé una brecha de 106.000 especialistas para 2026. Los conjuntos de competencias multidisciplinares complejos, que combinan CAN-FD, AUTOSAR, operaciones de seguridad en la nube y conocimiento regulatorio, alargan los ciclos de contratación, elevan los costes laborales y retrasan la entrega de proyectos a pesar de iniciativas como la Academia de Competencias en Ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Dominio del Software Impulsa la Integración

Las plataformas de software capturaron el 41,3% de la participación del mercado de ciberseguridad automotriz en Europa en 2024. El gasto en integración de sistemas registrará una CAGR del 18,5% hasta 2030 a medida que los fabricantes de equipos originales transiten de contramedidas discretas a la orquestación del ciclo de vida. El tamaño del mercado de ciberseguridad automotriz en Europa vinculado a los servicios de integración se proyecta que añadirá USD 386 millones para 2030, reflejando la demanda de canalizaciones DevSecOps de extremo a extremo, gemelos digitales y externalización de centros de operaciones de seguridad (SOC).

Los módulos de seguridad de hardware (HSM) y las pasarelas seguras siguen siendo vitales para la aceleración criptográfica y el aislamiento de dominios, pero representan una vía de crecimiento de nicho. Los ingresos por servicios profesionales crecen de forma constante porque la auditoría, la certificación y las pruebas de equipo rojo siguen siendo obligatorias para cada variante de vehículo. Proveedores como VicOne integran fuentes de inteligencia de amenazas en entornos CI/CD populares, permitiendo a los desarrolladores identificar vulnerabilidades durante la revisión del código en lugar de hacerlo después del despliegue.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dominio de Seguridad: La Seguridad de Redes Lidera la Migración a la Nube

Las suites de seguridad de redes representaron el 39,3% de los ingresos en 2024, impulsadas por cortafuegos Ethernet en el vehículo, detección de anomalías en CAN y diagnósticos seguros. Sin embargo, la seguridad en la nube y OTA se disparará a una CAGR del 20,3% a medida que los lagos de datos centralizados y los parches a escala de flota se conviertan en elementos dominantes de las estrategias de los fabricantes de equipos originales. Se anticipa que el tamaño del mercado de ciberseguridad automotriz en Europa vinculado a los controles en la nube alcanzará los USD 524 millones para 2030.

Las defensas de endpoints siguen siendo críticas para las unidades de infotainment y telemática que exponen aplicaciones de terceros. Los dominios emergentes incluyen el cifrado vehículo a red eléctrica y los túneles VPN poscuánticos que protegen la telemetría de mantenimiento predictivo. La prevista adquisición de Motorola Electronics por parte de Continental subraya cómo los actores establecidos se expanden de guardianes de hardware a proveedores de seguridad en la nube de pila completa.

Por Tipo de Vehículo: Los Vehículos Eléctricos Aceleran la Demanda de Seguridad

Los automóviles de pasajeros representaron el 35,2% de los despliegues de 2024, pero los vehículos eléctricos registrarán una CAGR del 20,7% hasta 2030 a medida que las vulnerabilidades de la red de carga amplíen la matriz de riesgos. Se prevé que el gasto específico en vehículos eléctricos dentro del mercado de ciberseguridad automotriz en Europa casi se triplique, respaldado por el despliegue de sistemas de autoridad de certificación ISO 15118 y sistemas de detección de intrusiones en la gestión de baterías.

Las flotas comerciales ligeras adoptan la ciberseguridad más rápidamente que los camiones pesados porque las empresas de arrendamiento suelen incluir la cobertura en sus pólizas de seguro. Las plataformas comerciales pesadas enfrentan ciclos de renovación más largos, pero deben proteger las API de logística y las actualizaciones de parámetros por aire para los tacógrafos digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sistemas de Seguridad ADAS Impulsan el Crecimiento

Los módulos de telemática y conectividad concentraron el 27,5% de los ingresos de 2024. Se espera que las aplicaciones de ADAS y seguridad se expandan a una CAGR del 19,5%, aumentando así su contribución al tamaño del mercado de ciberseguridad automotriz en Europa a medida que la autonomía de Nivel 2+ gana tracción en el mercado masivo. La inversión se sustenta en pilas de percepción resistentes al malware, verificaciones de integridad en la fusión de sensores y rutas de respaldo operativas en caso de fallo.

La seguridad del infotainment sigue siendo una necesidad persistente dado el ecosistema de aplicaciones de consumo, mientras que las unidades de control del tren motriz migran hacia controladores de dominio que consolidan cientos de unidades de control electrónico heredadas, impulsando la mensajería intradominio cifrada y los mandatos de arranque seguro. Las protecciones de infraestructura de carga y vehículo a red eléctrica forman un segmento incipiente pero de rápido crecimiento debido a la integración con la red inteligente.

Análisis Geográfico

La participación de ingresos del 34,1% de Alemania en 2024 se deriva de su papel como centro de fabricantes de equipos originales, su liderazgo regulatorio y su fuerte inversión en investigación y desarrollo. Solo Bosch invirtió EUR 7.300 millones (USD 8.470 millones) en innovación en 2024. Se espera que el mercado de ciberseguridad automotriz en Europa de Italia crezca a una CAGR del 18,9%, impulsado por la digitalización de las marcas de lujo y los incentivos favorables de financiación pública. Francia le sigue, aprovechando las estrategias nacionales de ciberseguridad y su ecosistema de semiconductores.

El Reino Unido sigue alineado con la UNECE, a pesar del Brexit, y continúa elaborando una homologación paralela para preservar la exportabilidad. Los estados nórdicos actúan como adoptantes tempranos de los pilotos OTA y de vehículo a red eléctrica, configurando las mejores prácticas paneuropeas. Europa del Este diversifica sus huellas de producción e incorpora gradualmente capacidades de sistemas de gestión de ciberseguridad, ofreciendo oportunidades de campo abierto para los proveedores de servicios.

Panorama Competitivo

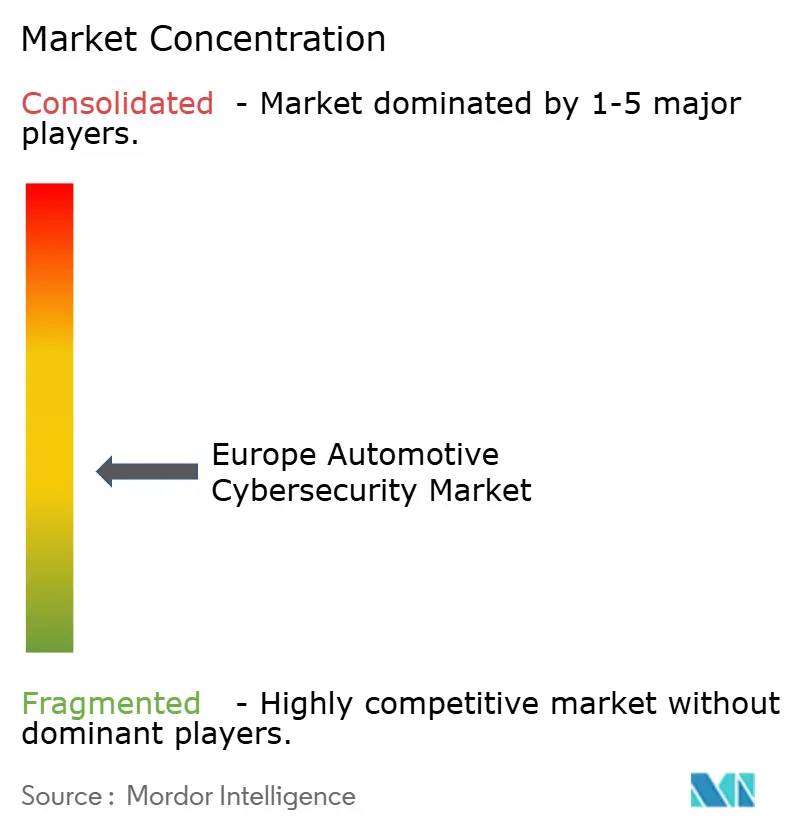

El mercado de ciberseguridad automotriz en Europa está moderadamente fragmentado. Continental, Bosch/ESCRYPT e Infineon concentran una participación significativa de los ingresos de 2024, aprovechando su escala, experiencia en homologación y carteras de control embebido para asegurar contratos con fabricantes de equipos originales. La adquisición por parte de Continental en mayo de 2025 del área de electrónica automotriz de Motorola amplía su pila desde pasarelas hasta análisis en la nube, indicando una consolidación horizontal.

Los proveedores especializados, como Argus, Karamba y VicOne, se diferencian mediante detección centrada en inteligencia artificial, refuerzo a nivel binario y canalizaciones DevSecOps. El acuerdo de VicOne en agosto de 2025 con Panasonic integra xCarbon en los sistemas de cabina, demostrando cómo las empresas especializadas se integran dentro de los subsistemas de proveedores de primer nivel mientras comercializan conjuntamente soluciones preparadas para la norma UN R155. Upstream combina datos de telemática de flotas con Ocean AI para automatizar el triaje de anomalías, asociándose con Google Cloud para escalar las cargas de trabajo de inferencia.

La migración poscuántica actúa como un factor disruptivo igualador. Los actores establecidos deben rediseñar los módulos de seguridad de hardware y las VPN, mientras que las empresas emergentes centradas en criptografía basada en retículos o en la generación de números aleatorios cuánticos pueden superar a las arquitecturas heredadas. Las alianzas estratégicas, como VicOne-Microsoft y Upstream-OTORIO, señalan un giro hacia ecosistemas de plataformas que abarcan el diseño, la fabricación y la monitorización durante el uso.

Líderes de la Industria de Ciberseguridad Automotriz en Europa

IBM Corporation

Cisco Systems Inc

Visteon Corporation

Continental AG

Escrypt GmbH (ETAS/Bosch)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: VicOne y Panasonic Automotive Systems ampliaron las ofertas integradas de seguridad de cabina, completando la validación de referencia de Automotive Grade Linux.

- Mayo de 2025: Continental AG acordó adquirir el negocio de electrónica automotriz de Motorola, ampliando su presencia en ciberseguridad.

- Mayo de 2025: VicOne presentó xAurient, una plataforma de inteligencia de amenazas automotrices impulsada por inteligencia artificial que permite investigaciones bajo demanda.

- Febrero de 2025: Upstream Security lanzó Ocean AI para acelerar el análisis forense de ciberataques complejos en flotas conectadas.

Alcance del Informe del Mercado de Ciberseguridad Automotriz en Europa

El alcance del estudio caracteriza el mercado europeo de ciberseguridad de automóviles, basado en el tipo de solución, que incluye soluciones basadas en software, basadas en hardware, servicios profesionales, integración y seguridad que abarca seguridad de redes, seguridad de aplicaciones y seguridad en la nube. El estudio también incluye la evaluación del impacto del COVID-19 en el mercado.

El informe del mercado de ciberseguridad automotriz en Europa está segmentado por tipo de solución (basada en software, basada en hardware, servicios profesionales, integración de sistemas, tipo de solución), dominio de seguridad (seguridad de redes, seguridad de aplicaciones/endpoints, seguridad en la nube y por aire, otros dominios de seguridad), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, vehículos eléctricos (BEV/HEV/PHEV)), aplicación (infotainment, telemática y conectividad, control del tren motriz/propulsión, ADAS y seguridad, infraestructura de carga y vehículo a red eléctrica) y país (Alemania, Francia, Reino Unido, Italia y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basada en Software |

| Basada en Hardware |

| Servicios Profesionales |

| Integración de Sistemas |

| Otro Tipo de Solución |

| Seguridad de Redes |

| Seguridad de Aplicaciones/Endpoints |

| Seguridad en la Nube y por Aire |

| Otro Dominio de Seguridad |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Eléctricos (BEV/HEV/PHEV) |

| Infotainment |

| Telemática y Conectividad |

| Control del Tren Motriz/Propulsión |

| ADAS y Seguridad |

| Infraestructura de Carga y Vehículo a Red Eléctrica |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| Resto de Europa |

| Por Tipo de Solución | Basada en Software |

| Basada en Hardware | |

| Servicios Profesionales | |

| Integración de Sistemas | |

| Otro Tipo de Solución | |

| Por Dominio de Seguridad | Seguridad de Redes |

| Seguridad de Aplicaciones/Endpoints | |

| Seguridad en la Nube y por Aire | |

| Otro Dominio de Seguridad | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Vehículos Eléctricos (BEV/HEV/PHEV) | |

| Por Aplicación | Infotainment |

| Telemática y Conectividad | |

| Control del Tren Motriz/Propulsión | |

| ADAS y Seguridad | |

| Infraestructura de Carga y Vehículo a Red Eléctrica | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad automotriz europeo para 2030?

Se prevé que el mercado alcance los USD 2,17 mil millones para 2030 a una CAGR del 18,20%.

¿Qué segmento de soluciones crece más rápido?

Los servicios de integración de sistemas se expanden a una CAGR del 18,5% a medida que los fabricantes de equipos originales persiguen una orquestación de seguridad integral.

¿Por qué Alemania es el mayor mercado nacional?

Alemania combina una densa base de fabricantes de equipos originales, orientación proactiva de la Oficina Federal de Seguridad de la Información y una significativa inversión en investigación y desarrollo por parte de los proveedores, lo que le otorga una participación del 34,1% en 2024.

¿Cómo afectará la criptografía poscuántica a la ciberseguridad automotriz?

Todas las unidades de control deben migrar a algoritmos seguros frente a la computación cuántica antes de 2035, desencadenando ciclos de recertificación y nuevas fuentes de ingresos para los proveedores de seguridad.

Última actualización de la página el: