Tamaño y Cuota del Mercado de Interruptores de Control de Luz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Control de Luz por Mordor Intelligence

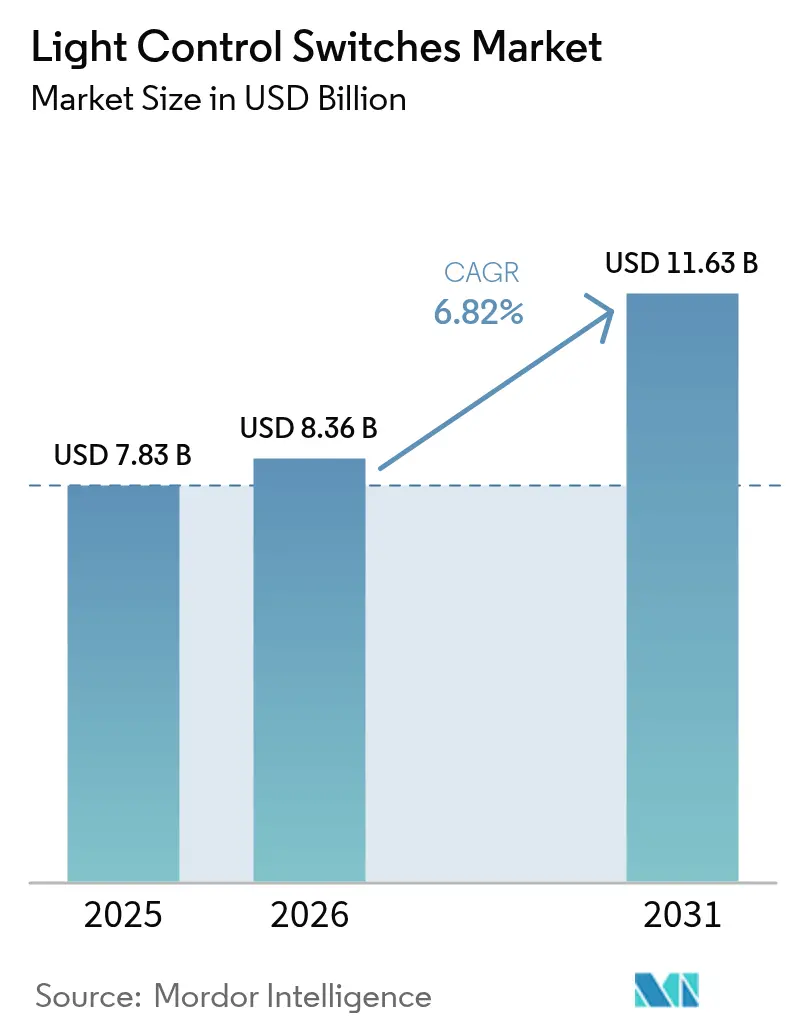

El tamaño del mercado de interruptores de control de luz fue valorado en USD 7.830 millones en 2025 y se estima que crecerá desde USD 8.360 millones en 2026 hasta alcanzar USD 11.630 millones en 2031, a una CAGR del 6,82% durante el período de previsión (2026-2031). Este aumento refleja la migración desde palancas mecánicas hacia controles inteligentes y conectados en red que se sincronizan con plataformas de automatización de edificios y redes de ciudades inteligentes.[1]Departamento de Energía de EE. UU., "Lámparas de Servicio General," energy.gov Las normas de eficiencia obligatorias, incluido el requisito de 45 lúmenes por vatio del Departamento de Energía de EE. UU. para lámparas de servicio general, continúan eliminando las tecnologías incandescentes y estimulando la demanda de interruptores digitales compatibles.[2]Departamento de Energía de EE. UU., "Normas de Conservación de Energía para Lámparas de Servicio General," federalregister.gov Asia-Pacífico lidera la adopción gracias a implantaciones masivas de LED, como el programa UJALA de India, que distribuyó más de 366 millones de bombillas LED y 10 millones de farolas inteligentes. Al mismo tiempo, Oriente Medio y África registra el crecimiento regional más rápido, ya que megaproyectos como NEOM de Arabia Saudita y Aion Sentia con sede en los Emiratos Árabes Unidos integran redes de iluminación impulsadas por IA. Las reformas comerciales en América del Norte, la caída de los precios de los módulos inalámbricos y la creciente adopción del control por voz en Europa impulsan aún más la expansión del mercado.

Conclusiones Clave del Informe

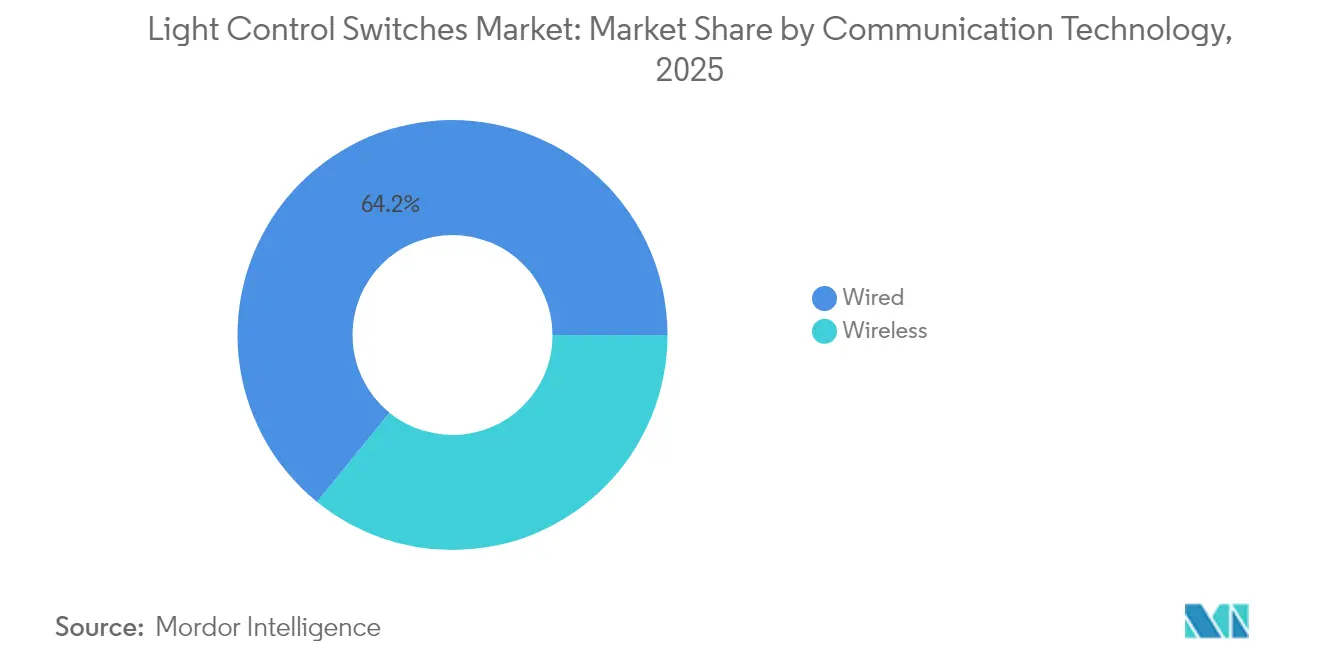

- Por tecnología de comunicación, los sistemas con cable representaron el 64,15% de la cuota del mercado de interruptores de control de luz en 2025, mientras que las alternativas inalámbricas se proyectan para crecer a una CAGR del 10,05% hasta 2031.

- Por tipo de interruptor, las palancas mecánicas lideraron con el 39,15% de los ingresos en 2025, y se prevé que los interruptores inteligentes multifunción se expandan a una CAGR del 8,31% hasta 2031.

- Por sector de uso final, las aplicaciones residenciales captaron el 47,35% del tamaño del mercado de interruptores de control de luz en 2025, mientras que las instalaciones comerciales avanzan a una CAGR del 7,51% hasta 2031.

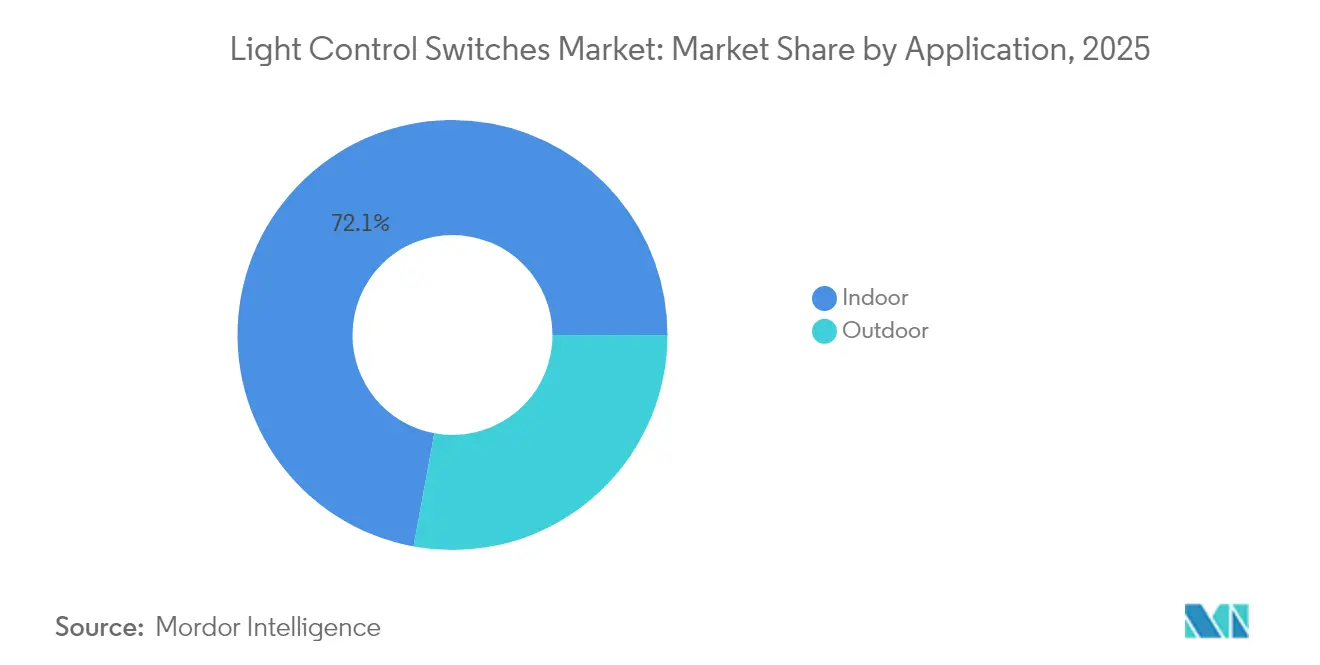

- Por aplicación, las instalaciones interiores dominaron con el 72,10% de los ingresos en 2025, mientras que se proyecta que los sistemas de iluminación exterior registren la mayor CAGR del 8,09% hasta 2031.

- Por fuente de luz, los interruptores basados en LED acapararon el 81,35% de las ventas de 2025 y siguen siendo la categoría de mayor crecimiento con una CAGR prevista del 6,88% hasta 2031.

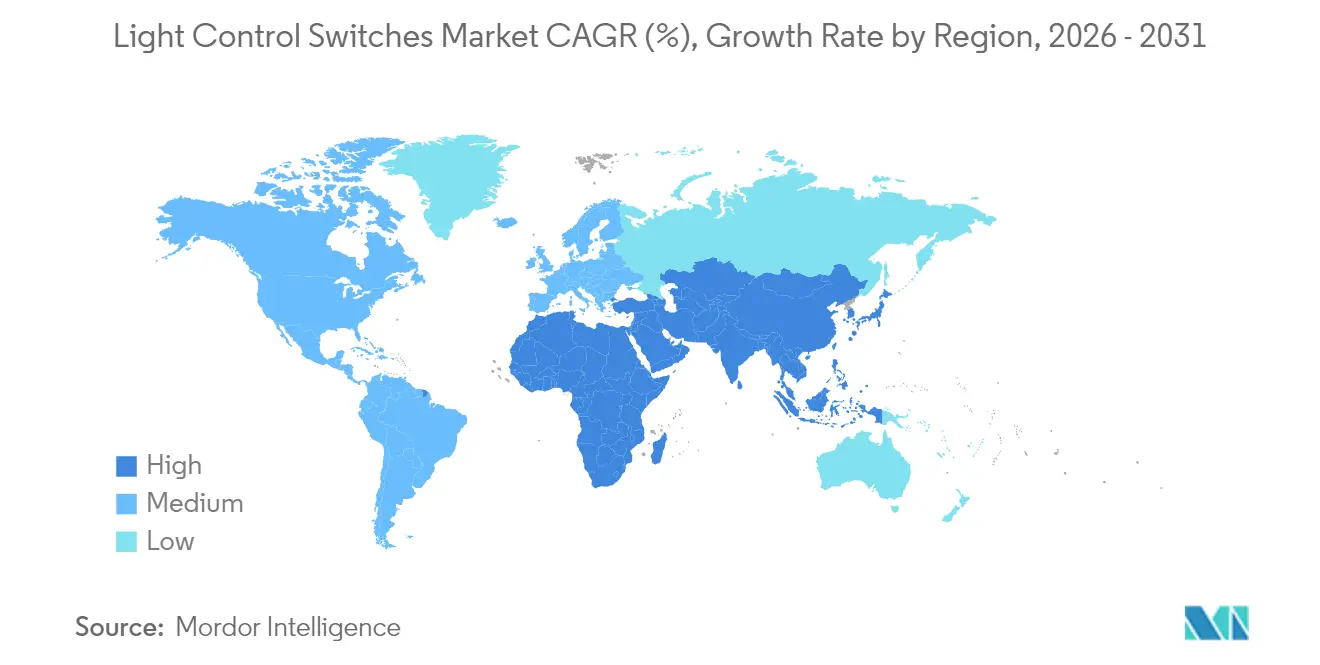

- Por geografía, Asia-Pacífico representó el 37,45% de los ingresos de 2025, y la región de Oriente Medio y África está destinada a registrar la CAGR más rápida del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interruptores de Control de Luz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente modernización de la iluminación inteligente en el sector inmobiliario comercial de América del Norte | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Eliminación gradual global de lámparas incandescentes impulsada por políticas que aceleran la renovación de interruptores | +1.2% | Global; mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de control por voz habilitado para IoT en el sector residencial europeo | +0.9% | Europa (Alemania, Reino Unido, Francia) | Mediano plazo (2-4 años) |

| Contratación de rendimiento energético en Asia-Pacífico que impulsa los controles de iluminación adaptativos | +1.1% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Implantaciones piloto de ciudades inteligentes en Oriente Medio que demandan interruptores de alumbrado público conectado | +0.7% | Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Caída del precio de venta medio de módulos de malla inalámbrica que permite reformas residenciales de bajo coste | +0.8% | Global; mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Modernización de la Iluminación Inteligente en el Sector Inmobiliario Comercial de América del Norte

Los propietarios de edificios comerciales en Estados Unidos y Canadá priorizan ahora las actualizaciones de iluminación inteligente para cumplir con el código ASHRAE 90.1 de 2022, que hace obligatorios los controles de respuesta a la demanda. Las empresas de servicios energéticos (ESCOs) agrupan estas actualizaciones en contratos de rendimiento que generan ahorros eléctricos del 40-70% y se autofinancian a través del gasto evitado en servicios públicos. El Título 24 de California sigue siendo un referente; los administradores de propiedades adoptan sensores de ocupación y luz diurna para garantizar el cumplimiento normativo y obtener bonificaciones de las compañías eléctricas. Evidencia como la modernización de KTRK-TV, que redujo el consumo anual de energía de iluminación en un 70%, refuerza la lógica financiera de sustituir los interruptores heredados. Más allá del ahorro, los nuevos sistemas ofrecen configuración de escenas individualizada que atrae a inquilinos de mayor poder adquisitivo en mercados de oficinas competitivos.

Eliminación Gradual Global de Lámparas Incandescentes Impulsada por Políticas que Acelera la Renovación de Interruptores

La aplicación de las normas de 45 lúmenes por vatio por parte del Departamento de Energía de EE. UU. elimina eficazmente las lámparas incandescentes y la mayoría de las halógenas de los comercios estadounidenses, obligando a los hogares a sustituir los circuitos de regulación incompatibles junto con las lámparas. Europa experimentó una reacción en cadena similar tras sus prohibiciones progresivas, impulsando un auge de los reguladores preparados para LED que previenen el parpadeo y los fallos prematuros. Canadá armonizó sus normas de eficiencia con las de Estados Unidos en 2024, creando un mercado norteamericano contiguo para los interruptores compatibles con reformas. El resultado es un ciclo de sustitución sincronizado que abarca propiedades residenciales y comerciales, a medida que los gestores de instalaciones se anticipan a las quejas de los usuarios relacionadas con la incompatibilidad de la regulación de intensidad.

Adopción de Control por Voz Habilitado para IoT en el Sector Residencial Europeo

Los consumidores residenciales ven cada vez más el control de iluminación por voz como la puerta de entrada más fácil al ecosistema más amplio del hogar inteligente. La base instalada de 167,7 millones de dispositivos de hogar inteligente en Europa se expande a un ritmo anual del 13,7%, y los interruptores de iluminación son los primeros nodos que la mayoría de los hogares despliegan. Los estrictos códigos energéticos de Alemania fomentan las instalaciones inteligentes, mientras que el mercado del Reino Unido se beneficia del uso casi omnipresente de Alexa y Google Assistant, que ahora aprovechan el protocolo Matter para descubrir automáticamente los interruptores compatibles. Signify, a través de Philips Hue, aumenta la comodidad con sugerencias de escenas generadas por IA que interpretan comandos en lenguaje natural. Los promotores de viviendas multifamiliares en Francia incluso integran controles preparados para voz como equipamiento estándar, alegando un menor coste de mantenimiento en comparación con los controladores de escenas montados en pared.

Contratación de Rendimiento Energético en Asia-Pacífico que Impulsa los Controles de Iluminación Adaptativos

La urbanización en China, India y el Sudeste Asiático coincide con objetivos de eficiencia vinculantes que exigen controles de iluminación adaptativos en los nuevos espacios comerciales. A través de contratos con ESCOs, los propietarios de edificios evitan los costes iniciales y aun así capturan ahorros energéticos del 30-50% garantizados por los proveedores de servicios. La Misión de Ciudades Inteligentes de India asigna capital a postes inteligentes equipados con sensores de ocupación y nodos inalámbricos, reforzando la demanda interna de interruptores avanzados. El aumento de los recursos de energía distribuida incrementa aún más el valor de la iluminación de respuesta a la demanda, que puede reducir el consumo para adaptarse a la producción solar en tejados o a las señales de precios de la red eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de interoperabilidad entre Zigbee, BLE-Mesh, Thread y protocolos propietarios | -1.4% | Global | Mediano plazo (2-4 años) |

| Heterogeneidad de los códigos de construcción en Estados Unidos que incrementa los costes de certificación | -0.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en redes de iluminación conectada | -0.7% | Global; mayor riesgo en instalaciones críticas | Mediano plazo (2-4 años) |

| Sensibilidad al precio en mercados en desarrollo que limita la adopción de funcionalidades premium | -0.5% | Asia-Pacífico, África, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Interoperabilidad entre Zigbee, BLE-Mesh, Thread y Protocolos Propietarios

A pesar de las promesas del estándar Matter, los integradores profesionales siguen reportando retrasos en obra cuando coexisten dispositivos de múltiples protocolos. Las pruebas de campo demuestran que las redes de protocolos mixtos suelen requerir concentradores adicionales, lo que aumenta el coste y la complejidad.[3]Theodoros Spyridopoulos, "Investigación sobre Vulnerabilidades de Radiofrecuencia…," mdpi.com Investigadores de seguridad han demostrado ataques de repetición que anulan el cifrado en nodos de iluminación Zigbee, lo que subraya que la diversidad de protocolos también puede ampliar la superficie de ataque. Los usuarios finales que se enfrentan a flujos de configuración confusos tienden a volver a soluciones simples de encendido y apagado, lo que ralentiza la penetración de los interruptores inteligentes tanto en propiedades residenciales como en pequeños comercios.

Heterogeneidad de los Códigos de Construcción en Estados Unidos que Incrementa los Costes de Certificación

Los fabricantes que abastecen el mercado de interruptores de control de luz se enfrentan a un mosaico de códigos energéticos a nivel estatal. El Título 24 de California exige capacidad avanzada de respuesta a la demanda; numerosas otras jurisdicciones aún se adhieren a los requisitos de sensores más modestos del IECC 2021. Lograr el cumplimiento en este mosaico puede costar más de USD 100.000 por familia de productos debido a pruebas y documentación duplicadas.[4]Lutron Electronics, "Nota de Aplicación del Sensor Regulador 0-10 V," lutron.com Las empresas más pequeñas frecuentemente retrasan sus lanzamientos en EE. UU. o restringen sus catálogos a una sola región, reduciendo la presión competitiva y la velocidad de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Comunicación: Los Protocolos Inalámbricos Ganan Terreno a Pesar de las Preocupaciones sobre Fiabilidad

Las arquitecturas con cable controlaron el 64,15% del mercado de interruptores de control de luz en 2025, un testimonio de la preferencia del sector comercial por el rendimiento determinista, donde el tiempo de inactividad de la iluminación equivale a riesgo de seguridad o de ingresos. Sin embargo, el segmento inalámbrico avanza a una CAGR del 10,05% a medida que caen los costes del silicio y los algoritmos de malla mejoran la resiliencia. En proyectos residenciales, la Malla Bluetooth de Baja Energía elimina el hardware de pasarela, ofreciendo una vía de modernización simplificada atractiva para los consumidores que realizan las instalaciones por su cuenta.

Los primeros adoptantes en hostelería y comercio minorista dependen cada vez más de nodos Thread y Zigbee que se autoconfiguran mediante Matter, reduciendo horas de trabajo de instalación. Mientras tanto, los interruptores Wi-Fi conservan un nicho en entornos donde los puntos de acceso existentes proporcionan alimentación y conexión de retorno, aunque el mayor consumo en espera sigue desalentando un despliegue amplio. Las soluciones propietarias de sub-GHz siguen siendo habituales en la iluminación de estadios y proyectos de campus, donde los enlaces de largo alcance y las estaciones de pared sin batería mejoran el retorno de la inversión. La mayor atención a la ciberseguridad está llevando a los fabricantes a incluir rotación de claves por aire y aprovisionamiento de confianza cero, lo que indica que la seguridad será un criterio de compra fundamental durante todo el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Interruptor: Los Dispositivos Inteligentes Multifunción Transforman la Experiencia del Usuario

Las palancas mecánicas representaron el 39,15% de los ingresos del mercado de interruptores de control de luz en 2025, mostrando resiliencia en las reformas impulsadas por el coste donde el cableado existente solo admite circuitos de dos hilos. Sin embargo, los modelos inteligentes multifunción se expanden a una CAGR del 8,31%, ya que los códigos actualizados exigen sensores de ocupación integrados y señales de respuesta a la demanda que los productos mecánicos no pueden proporcionar. Las unidades de regulación de intensidad mantienen un volumen estable, pero los fabricantes integran cada vez más microcontroladores que se adaptan automáticamente a los controladores LED de corriente constante, evitando las quejas de parpadeo comunes en anteriores oleadas de modernización.

Los proyectos premium especifican ahora placas táctiles capacitivas con preajustes de escena, ajuste de temperatura de color y captación de voz de corto alcance. Los dispositivos basados en ocupación con detección dual de elemento PIR y microfónico logran mayor precisión y evitan activaciones falsas en oficinas de planta abierta. La investigación sobre la captación de energía cinética promete controles de pared inalámbricos sin batería que pueden reducir los costes de instalación en reformas en un 50%, una propuesta especialmente atractiva para el parque de viviendas multifamiliares construido antes de los requisitos de canalización. La hoja de ruta futura apunta a que los interruptores evolucionen hacia controladores de borde que procesen localmente los datos de los sensores y expongan interfaces de programación de aplicaciones a los sistemas de gestión de edificios.

Por Sector de Uso Final: El Crecimiento Comercial Supera la Adopción Residencial

Los proyectos residenciales aportaron el 47,35% de los ingresos de 2025, sustentados por la amplia posesión de altavoces inteligentes y la simplicidad de la sustitución de interruptores de tipo conectar y usar. Se prevé que la demanda comercial crezca un 7,51% anual hasta 2031, a medida que las reformas financiadas por ESCOs se escalan en oficinas, sanidad y centros educativos. La financiación C-PACE acelera aún más la adopción al permitir a los propietarios de edificios amortizar las actualizaciones mediante evaluaciones del impuesto sobre bienes inmuebles que se transfieren en la venta.

Los centros de distribución y las plantas de fabricación especifican cada vez más interruptores inteligentes reforzados emparejados con luminarias LED de gran altura para capturar ahorros energéticos sin comprometer la seguridad en entornos de techos altos. La infraestructura municipal, ejemplificada por el programa de Nueva York para conectar en red 500.000 farolas, impulsa el volumen en controladores de grado utilitario que funcionan a la vez como pasarelas de sensores. Este impulso del sector público mejora la credibilidad de los fabricantes y cataliza la adopción por parte del sector privado.

Por Aplicación: Los Controles de Iluminación Exterior Crecen Impulsados por las Iniciativas de Ciudades Inteligentes

Los entornos interiores —que abarcan hogares, oficinas y fábricas— captaron aún el 72,10% del gasto en 2025, aunque los despliegues exteriores registran ahora una CAGR del 8,09% a medida que las ciudades invierten en iluminación adaptativa de vías, fachadas y parques. Los primeros despliegues de postes inteligentes en Dubái ilustraron una reducción del 25% en el consumo eléctrico durante el primer mes, proporcionando un escaparate para las jurisdicciones vecinas. Los controladores habilitados para IA que modulan el brillo en función del tráfico y el clima se han implantado en 800 municipios de América del Norte, demostrando su escalabilidad.

Los recintos deportivos experimentan con interruptores DMX-sobre-IP de respuesta ultrarrápida que coordinan espectáculos de luz con gráficos de transmisión. Los diseñadores de iluminación arquitectónica emplean la sintonización dinámica de color para realzar la identidad urbana, cumpliendo al mismo tiempo los estrictos límites de luminancia nocturna. La intersección de radios 5G y procesadores de borde integrados en las carcasas de las farolas sienta las bases para servicios auxiliares, como el monitoreo de la calidad del aire y el Wi-Fi público.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Luz: El Dominio del LED Impulsa la Evolución de los Sistemas de Control

La tecnología LED representó el 81,35% de las lámparas controladas por interruptores en 2025 y se expandirá a una CAGR del 6,88% hasta 2031. A medida que disminuyen los volúmenes de fluorescentes e HID heredados, los fabricantes de interruptores priorizan el rendimiento de regulación profunda, la mitigación del parpadeo y la retroalimentación de datos a nivel de controlador. Los controladores digitales facilitan la sintonización de la temperatura de color y los perfiles de apoyo al ritmo circadiano, que ahora se solicitan en los programas de bienestar corporativo.

Los sensores integrados en las luminarias LED convierten cada luminaria en un nodo de red que transmite señales de ocupación, temperatura o seguimiento de activos a través de enlaces por línea de potencia o inalámbricos. Los pilotos de Li-Fi que transfieren datos de banda ancha sobre frecuencias de luz visible ilustran la futura convergencia entre la infraestructura de iluminación y comunicaciones. El efecto neto es que la inteligencia de control migra de los cuadros de pared a los controladores distribuidos, redefiniendo los requisitos de diseño de productos e integración de software.

Análisis Geográfico

Asia-Pacífico poseía el 37,45% de los ingresos de 2025, con el código de iluminación adaptativa obligatorio de China y la Misión de Ciudades Inteligentes de India como pilares de la demanda de interruptores sofisticados. Los programas nacionales de servicios públicos que adquieren masivamente lámparas LED crean un ecosistema descendente de reguladores y sensores interoperables. La rápida urbanización en Vietnam, Indonesia y Filipinas amplía aún más la base de mercado direccionable, aunque la sensibilidad al precio en estas economías frena ocasionalmente la adopción de unidades multifunción premium.

América del Norte mantiene un papel destacado gracias a los estrictos códigos de construcción, los sólidos marcos de bonificaciones y los maduros modelos de financiación ESCO que reducen el riesgo de la inversión. Las reformas continuas guiadas por ASHRAE 90.1 y el constante endurecimiento del Título 24 sostienen el impulso. Proyectos de investigación y proyectos piloto —incluidos los interruptores cinéticos sin batería desarrollados en la Universidad de Alberta— mantienen a la región a la vanguardia de los avances tecnológicos.

Oriente Medio y África generan la CAGR más elevada del 7,02%, a medida que los gobiernos asignan presupuestos multimillonarios para construir ciudades mejoradas con IA. Aion Sentia con sede en los Emiratos Árabes Unidos y NEOM de Arabia Saudita muestran despliegues a gran escala donde las redes de iluminación se integran en gemelos digitales de todo el distrito que predicen las cargas energéticas. Los programas de alumbrado solar autónomo en el África Subsahariana emplean la regulación adaptativa para prolongar la vida útil de las baterías, subrayando la singular intersección de objetivos de electrificación y eficiencia de la región.

Panorama Competitivo

El mercado de interruptores de control de luz permanece moderadamente fragmentado. Las grandes empresas eléctricas globales como Signify, Legrand, Lutron y Acuity Brands compiten junto a especialistas en IoT y proveedores de semiconductores que suministran chipsets de conectividad. La adquisición de QSC por parte de Acuity por USD 1.215 millones amplía su Grupo de Espacios Inteligentes hacia los dominios de audio, vídeo y control, lo que indica una estrategia de propiedad de plataforma de pila completa. Signify combina su línea Philips Hue con software de generación de escenas impulsado por IA, reforzando la carrera por diferenciarse a través de servicios más que de hardware.

La actividad del capital privado subraya el atractivo del segmento: Kingswood Capital fusionó Kichler y Progress Lighting bajo el nuevo paraguas de Coleto Brands tras adquisiciones por valor de USD 256 millones, buscando sinergias en los canales residenciales. Las disputas de patentes, como el caso de infracción de Signify contra Nanoleaf sobre comunicación por radiofrecuencia y mezcla de color, ponen de relieve la intensificación de la competencia por controlar la propiedad intelectual.

La capacidad en ciberseguridad emerge como un diferenciador de espacio en blanco. El Laboratorio Nacional del Noroeste del Pacífico catalogó 57 vectores de amenaza contra la iluminación conectada, la mayoría dirigidos al software de gestión más que a la propia luminaria. Los fabricantes responden con arquitecturas de procesamiento local que minimizan la exposición a la nube, posicionando la seguridad como un factor de decisión de compra comparable al rendimiento energético.

Líderes de la Industria de Interruptores de Control de Luz

Signify BV

Legrand SA

Leviton Manufacturing Company Inc.

Lutron electronics co., Inc.

Eaton Corporation PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mouser presentó los controladores LED inalámbricos preparados para Matter de MEAN WELL, destinados a integradores de hogar inteligente.

- Mayo de 2025: Legrand reportó un crecimiento de ventas del 11,2% en el primer trimestre, citando la expansión de centros de datos como responsable del 20% de los ingresos de 2024.

- Enero de 2025: Se presentó Coleto Brands como propietaria de Kichler y Progress Lighting tras la fusión bajo Kingswood Capital.

- Enero de 2025: Feit Electric y LIFX presentaron luces de techo multizona y lámparas de mesa con vinculación de dispositivos en CES 2025.

- Enero de 2025: Lutron Electronics presentó tres productos de iluminación inteligente centrados en la experiencia del usuario y la eficiencia energética.

Alcance del Informe Global del Mercado de Interruptores de Control de Luz

El estudio de los controladores de interruptores de luz ha considerado los variados productos ofrecidos por los fabricantes tanto para interruptores con cable como inalámbricos para aplicaciones exteriores e interiores, a nivel global. Para el exterior, el estudio ha considerado los productos para alumbrado de calles y carreteras, iluminación arquitectónica, iluminación de tráfico, entre otros; mientras que para el interior, se han considerado aplicaciones como residencial, comercial e industrial.

| Con Cable | |

| Inalámbrico | Radiofrecuencia Propietaria |

| Zigbee | |

| Malla Bluetooth de Baja Energía | |

| Wi-Fi | |

| Z-Wave | |

| Thread |

| Palanca Mecánica de Encendido/Apagado |

| Regulador de Intensidad |

| Capacitivo Táctil |

| Sensor de Ocupación/Vacancia |

| Inteligente/Conectado Multifunción |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura Pública y Servicios Públicos |

| Interior | Interior Residencial |

| Interior Comercial | |

| Interior Industrial | |

| Exterior | Calles y Carreteras |

| Arquitectónico y de Fachada | |

| Deportivo y de Estadio |

| Incandescente |

| Fluorescente |

| Diodo Emisor de Luz (LED) |

| Otras Fuentes (HID, Halógeno) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología de Comunicación | Con Cable | ||

| Inalámbrico | Radiofrecuencia Propietaria | ||

| Zigbee | |||

| Malla Bluetooth de Baja Energía | |||

| Wi-Fi | |||

| Z-Wave | |||

| Thread | |||

| Por Tipo de Interruptor | Palanca Mecánica de Encendido/Apagado | ||

| Regulador de Intensidad | |||

| Capacitivo Táctil | |||

| Sensor de Ocupación/Vacancia | |||

| Inteligente/Conectado Multifunción | |||

| Por Sector de Uso Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Infraestructura Pública y Servicios Públicos | |||

| Por Aplicación | Interior | Interior Residencial | |

| Interior Comercial | |||

| Interior Industrial | |||

| Exterior | Calles y Carreteras | ||

| Arquitectónico y de Fachada | |||

| Deportivo y de Estadio | |||

| Por Fuente de Luz | Incandescente | ||

| Fluorescente | |||

| Diodo Emisor de Luz (LED) | |||

| Otras Fuentes (HID, Halógeno) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de interruptores de control de luz?

El tamaño del mercado de interruptores de control de luz se sitúa en USD 8.360 millones en 2026 y se proyecta que alcance USD 11.630 millones en 2031.

¿Qué región lidera el mercado de interruptores de control de luz?

Asia-Pacífico ostenta la mayor cuota de ingresos del 37,45% gracias a los programas de LED respaldados por los gobiernos y las inversiones en ciudades inteligentes.

¿A qué ritmo crecen los controles de iluminación inalámbricos?

Las soluciones inalámbricas se expanden a una CAGR del 10,05% a medida que caen los precios de los componentes y Matter mejora la interoperabilidad de los dispositivos.

¿Por qué los edificios comerciales adoptan interruptores inteligentes rápidamente?

Los contratos ESCO basados en el rendimiento garantizan ahorros energéticos del 40-70%, lo que convierte a los interruptores inteligentes en una reforma financieramente atractiva.

¿Cuáles son las principales barreras para el crecimiento del mercado?

Los problemas de interoperabilidad a nivel de protocolo y la variedad de códigos de construcción en EE. UU. incrementan los costes de integración y certificación para los fabricantes.

¿Qué empresas son más activas en adquisiciones estratégicas?

Acuity Brands, Signify y Kingswood Capital han liderado las operaciones recientes, utilizando adquisiciones para consolidar la profundidad de plataforma y el alcance de canal.

Última actualización de la página el: