Tamaño y Participación del Mercado de Esports

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Esports por Mordor Intelligence

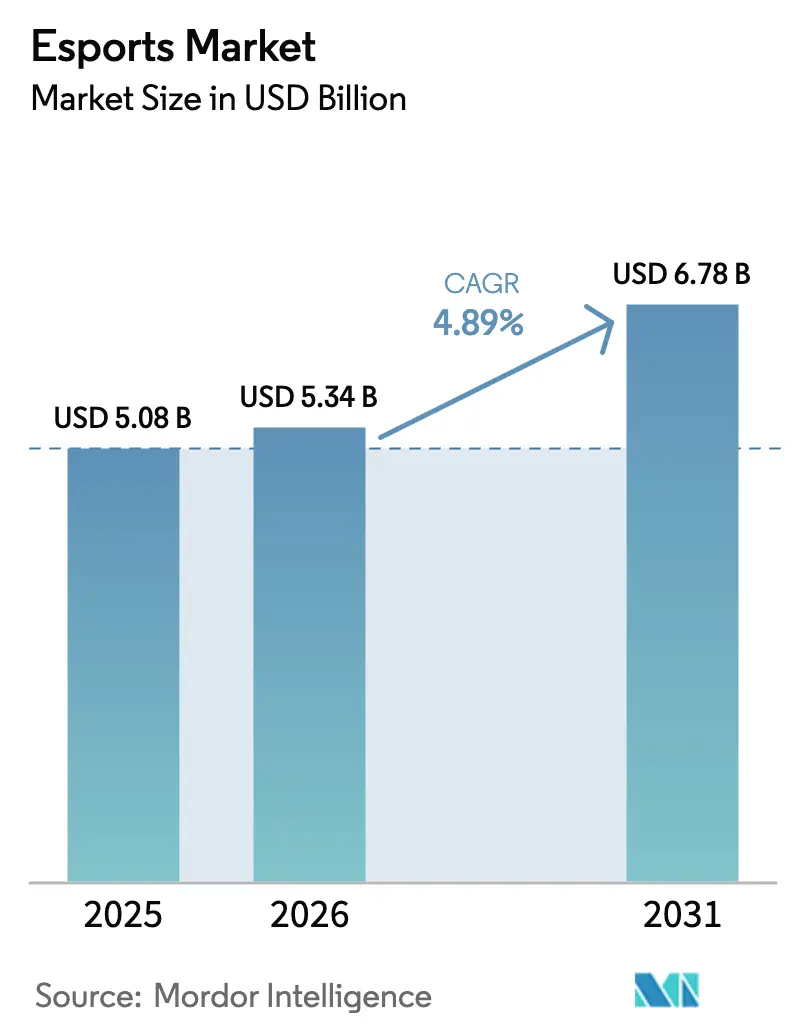

Se espera que el tamaño del Mercado de Esports crezca de USD 5,08 mil millones en 2025 a USD 5,34 mil millones en 2026 y se prevé que alcance USD 6,78 mil millones en 2031 a una CAGR del 4,89% durante 2026-2031.

La trayectoria de crecimiento actual está moldeada por la adopción del modelo de franquicia, las inversiones de fondos soberanos de riqueza y la migración de los radiodifusores tradicionales hacia plataformas de streaming en vivo, factores que moderan el entusiasmo anterior respaldado por capital de riesgo. La escalada de los salarios de los jugadores y los presupuestos de patrocinio inconsistentes están presionando a los editores a diversificar las fuentes de ingresos hacia apuestas, apuestas fantasy y activos dentro del juego, mientras que los títulos con enfoque en móviles y las redes optimizadas para baja latencia amplían el alcance global. La continua atención regulatoria sobre los mecanismos de cajas de botín, la privacidad de datos y la clasificación de activos virtuales eleva los costos de cumplimiento, pero acelera un giro hacia la monetización transparente mediante pases de temporada. La paridad competitiva sigue obstaculizada por la propiedad fragmentada de la propiedad intelectual, lo que obliga a los organizadores de torneos a negociar derechos título por título en lugar de paquetes multijuego, limitando así las economías de escala.

Conclusiones Clave del Informe

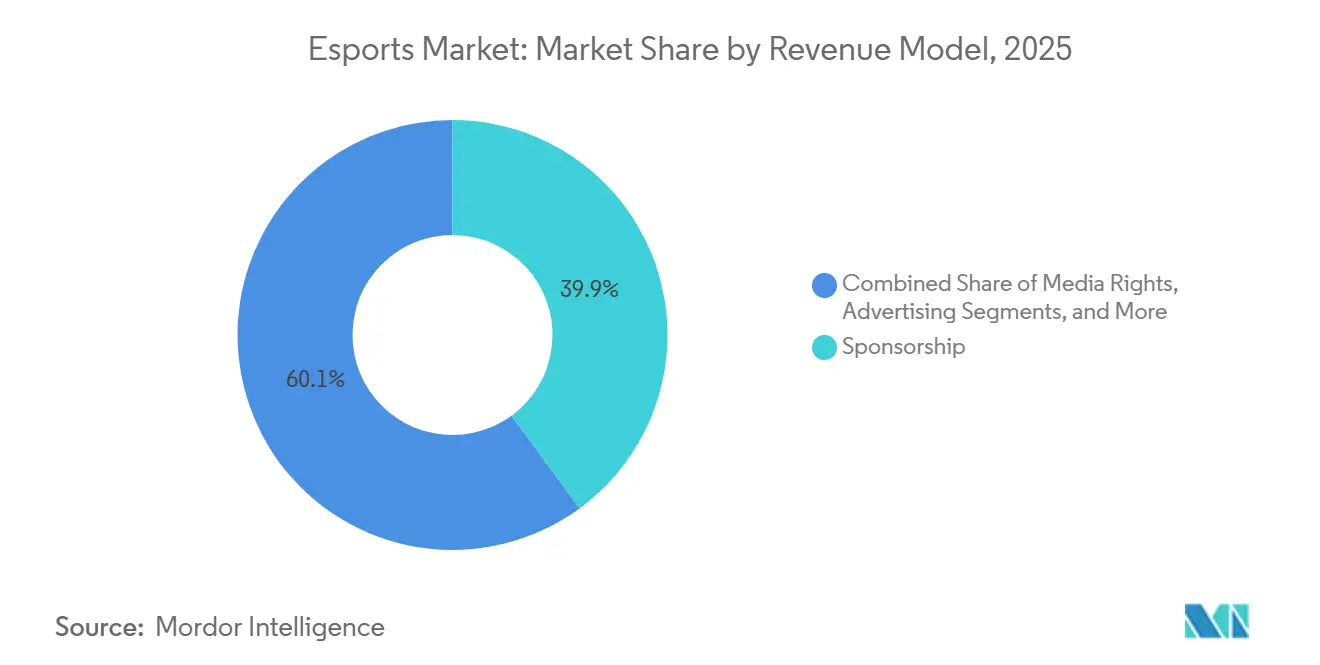

- Por modelo de ingresos, el patrocinio contribuyó con el 39,93% del valor de 2025, mientras que las plataformas de apuestas y fantasy avanzan a una CAGR del 5,53% hasta 2031.

- Por plataforma de streaming, Twitch alcanzó una participación del 47,07% en 2025, mientras que Facebook Gaming está preparado para expandirse a una CAGR del 5,21% hasta 2031.

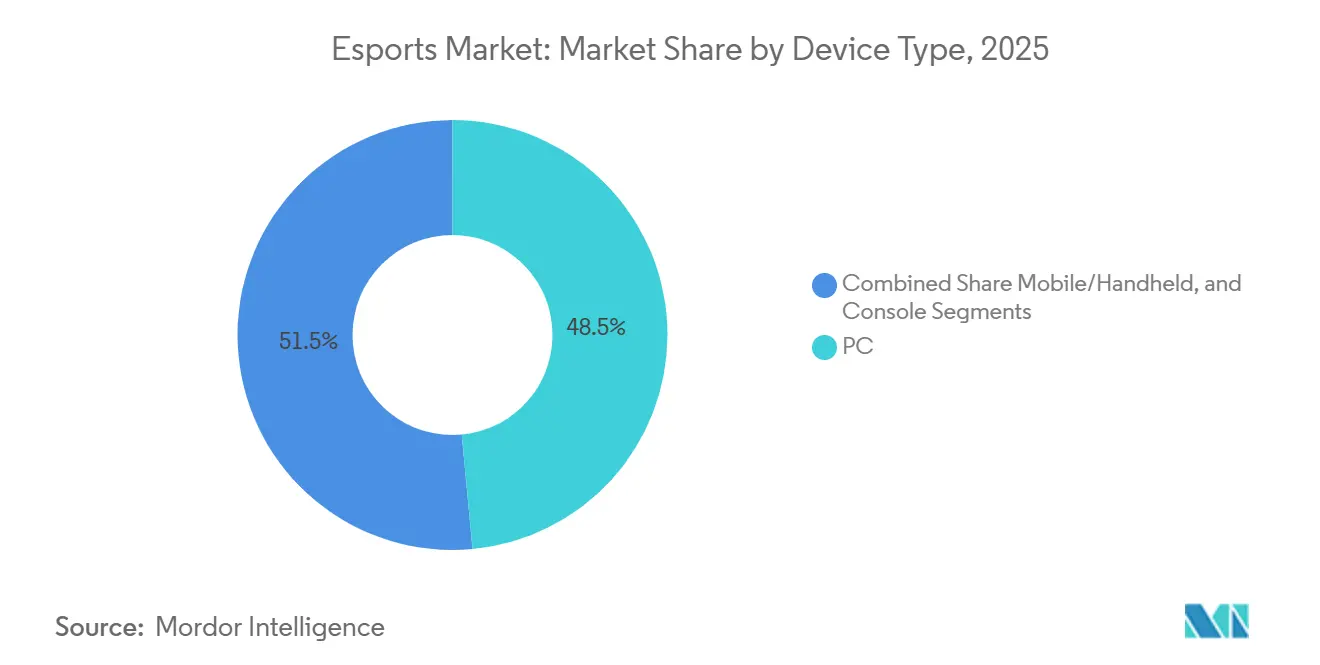

- Por tipo de dispositivo, los teléfonos inteligentes captaron el 48,51% de los ingresos de 2025; el segmento móvil y portátil está configurado para crecer a una CAGR del 5,87% hasta 2031.

- Por género de juego, los títulos MOBA mantuvieron una participación del 37,39% en 2025, aunque se proyecta que los juegos battle-royale aumenten a una CAGR del 5,28% hasta 2031.

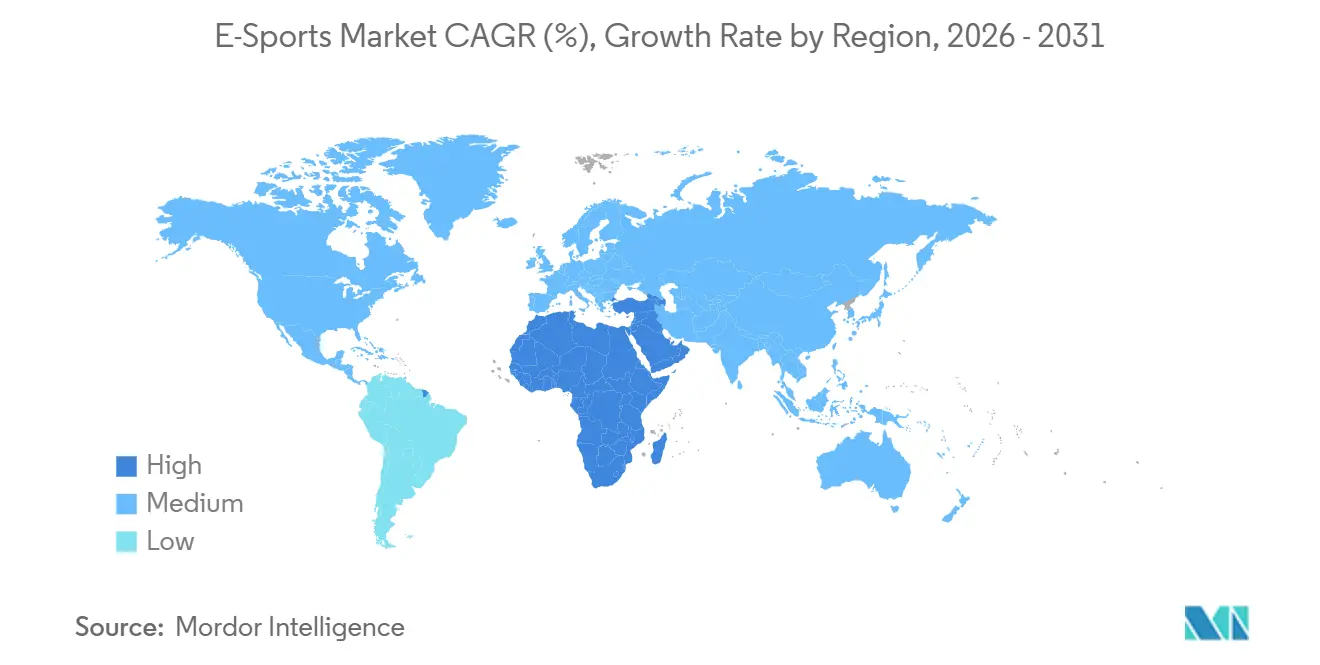

- Por geografía, América del Norte generó el 42,49% del valor de mercado de 2025, pero se prevé que Oriente Medio registre una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Esports

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G y fibra que permite la monetización de esports móviles en Asia | +1.2% | Núcleo en Asia-Pacífico, con efecto secundario en Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Propiedad de activos digitales basada en blockchain que impulsa los ingresos de los editores | +0.7% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Modelos de ligas de franquicia que atraen a inversores deportivos tradicionales | +0.9% | América del Norte y Europa como mercados primarios, con expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Reconocimiento gubernamental y financiación de esports en Europa y China | +0.8% | Núcleo en Europa y China, emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Herramientas de entrenamiento personalizado impulsadas por IA que mejoran el compromiso de los jugadores | +0.6% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Grandes premios en metálico liderados por Arabia Saudita que globalizan los calendarios de torneos | +0.9% | Origen en Oriente Medio, impacto en la distribución global de torneos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G y Fibra que Permite la Monetización de Esports Móviles en Asia

La penetración nacional del 5G alcanzó el 68% de las suscripciones móviles de Corea del Sur en diciembre de 2025, mientras que China Mobile cubrió el 95% de las ciudades a nivel de prefectura con 5G independiente, reduciendo la latencia media por debajo de 20 milisegundos y nivelando las condiciones competitivas entre los participantes con teléfonos inteligentes y PC.[1]Ministerio de Ciencia y TIC, Corea del Sur, "Estadísticas de Red 5G," msit.go.kr Tencent aprovechó estas mejoras financiando un Campeonato Mundial de Honor of Kings de USD 10 millones en 2025 que atrajo 120 millones de espectadores simultáneos y generó USD 2,45 mil millones en ingresos anuales.[2]Tencent Holdings, "Informe Anual 2025," tencent.com Garena's Free Fire retuvo 150 millones de usuarios activos diarios en dispositivos con precio inferior a USD 200, demostrando la audiencia potencial desbloqueada por el hardware asequible. Los programas de fibra hasta el hogar respaldados por el gobierno en Indonesia y Filipinas están ampliando aún más la participación, con el Departamento de Tecnología de la Información y las Comunicaciones de Filipinas apuntando a una cobertura del 50% de los hogares para 2027. Estas mejoras en conectividad amplifican las horas de streaming móvil, impulsan la conversión de compras dentro de la aplicación y expanden los fondos de premios regionales, elevando colectivamente las perspectivas de crecimiento del mercado de esports.

Propiedad de Activos Digitales Basada en Blockchain que Impulsa los Ingresos de los Editores

Los tokens no fungibles permiten a los espectadores y jugadores intercambiar skins de torneos verificadas, y los editores capturan regalías del 5%-10% en cada reventa, transformando las ventas únicas de artículos en ingresos recurrentes. La asociación de Immutable con GameStop y Ubisoft generó USD 18 millones en volumen de mercado secundario en los seis meses posteriores al lanzamiento. Riot Games obtuvo una patente en Estados Unidos en agosto de 2025 que cubre la propiedad de artículos verificada mediante blockchain, sentando las bases para economías entre juegos.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Patente de Autenticación de Artículos mediante Blockchain," uspto.gov Aunque la Autoridad Europea de Valores y Mercados trata ahora ciertos tokens como instrumentos financieros, los costos de registro de cumplimiento parecen manejables en relación con el potencial de regalías a largo plazo.

Modelos de Ligas de Franquicia que Atraen a Inversores Deportivos Tradicionales

Los puestos permanentes en ligas como la Serie de Campeonato de League of Legends eliminan el riesgo de descenso, permitiendo a los inversores aplicar marcos de valoración comparables a las franquicias de la NBA. Goldman Sachs registró USD 1,8 mil millones de capital deportivo tradicional que ingresó a equipos de esports entre 2022 y 2024. Las líneas de crédito respaldadas por el capital de franquicia, incluidos USD 500 millones gestionados por Norton Rose Fulbright, reducen el costo de capital y respaldan las mejoras en producción de medios. La retención de patrocinadores también está aumentando; investigaciones oficiales reportaron tasas de renovación interanual un 23% más altas en ligas de franquicia frente a torneos de circuito abierto. Sin embargo, el control de los editores sobre los términos de reparto de ingresos puede comprimir las ganancias de los equipos, destacando la importancia de fuentes de ingresos diversificadas.

Reconocimiento Gubernamental y Financiación de Esports en Europa y China

Las inversiones en infraestructura de esports respaldadas por el Estado en China, Alemania y Francia legitimaron los juegos competitivos como una vía profesional, con la Administración General del Deporte de China reconociendo oficialmente los esports como el deporte número 99 sancionado en 2024 [4]Administración General del Deporte de China, "Reconocimiento de Esports," sport.gov.cn y asignando CNY 5 mil millones (USD 700 millones) para academias de entrenamiento provinciales hasta 2027. El Gobierno Municipal de Shanghái designó la ciudad como la "Capital de Esports" de China en 2025, ofreciendo incentivos fiscales y construcción de recintos subsidiada que atrajo a Riot Games a reubicar su sede en Asia-Pacífico y albergar el Campeonato Mundial de League of Legends 2025 con 40.000 asistentes presenciales. El Ministerio Federal de Asuntos Digitales y Transporte de Alemania lanzó un fondo de infraestructura de esports de EUR 50 millones (USD 54 millones) en enero de 2025, financiando mejoras de fibra en 200 arenas municipales y suscribiendo seguros para organizadores de torneos amateur. El Parlamento Europeo aprobó una resolución no vinculante en marzo de 2025 instando a los estados miembros a armonizar las clasificaciones de visados de esports, abordando la fragmentación que anteriormente obligaba a los jugadores no pertenecientes a la Unión Europea a obtener permisos de trabajo específicos de cada país para cada torneo. La Oficina de Innovación y Tecnología de Hong Kong comprometió HKD 100 millones (USD 13 millones) al programa acelerador de esports de Cyberport en 2024, apoyando a 30 startups que desarrollan herramientas de entrenamiento con IA y plataformas de torneos basadas en blockchain.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión del gasto en patrocinio | -1.1% | Europa | Corto plazo (≤2 años) |

| Propiedad fragmentada de la propiedad intelectual | -1.3% | Global | Largo plazo (≥4 años) |

| Escalada de la inflación salarial de los jugadores que supera el crecimiento de los ingresos | -1.1% | Núcleo en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Represalias regulatorias sobre las cajas de botín que limitan la monetización dentro del juego | -1.0% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Compresión del Gasto en Patrocinio ante la Desaceleración de la Publicidad Digital en Europa

Los presupuestos de publicidad digital europea cayeron un 8% interanual en 2024, lo que llevó a patrocinadores endémicos como Intel y Mastercard a recortar sus campañas de esports en aproximadamente un 15%. Intel puso fin a su patrocinio titular de una década en los Extreme Masters en diciembre de 2024, eliminando una garantía anual de USD 20 millones y obligando a ESL FACEIT Group a convertir el inventario en acuerdos de reparto de ingresos a riesgo. El colapso del exchange de criptomonedas FTX dejó un vacío de patrocinio de USD 200 millones que solo se cubrió en un 40% para 2025. La aplicación más estricta del RGPD redujo la segmentación de precisión, evidenciada por la multa de EUR 390 millones impuesta a Meta en 2024, debilitando las primas de CPM para los streams de esports. Las marcas están reasignando recursos al marketing de resultados, dejando a las propiedades la tarea de demostrar el retorno sobre el compromiso con una estandarización limitada.

Escalada de la Inflación Salarial de los Jugadores que Supera el Crecimiento de los Ingresos

Los salarios mínimos en la Serie de Campeonato de League of Legends aumentaron a USD 75.000 en 2025, pero los fondos de reparto de ingresos de la liga se redujeron a USD 21 millones, ajustando los márgenes de los equipos que ya cargaban con garantías plurianuales negociadas durante el auge del capital de riesgo de 2022-2024. Las franquicias de la Overwatch League se contrajeron de 20 a 8 ya que las pérdidas operativas promediaron USD 1,2 millones por club anualmente. Riot Games respondió en septiembre de 2025 reduciendo los salarios mínimos a USD 60.000 y trasladando el 40% de la compensación a bonificaciones basadas en el rendimiento, lo que desencadenó negociaciones con la asociación de jugadores. Hasta que el crecimiento de los ingresos se realinee con la nómina, la estabilidad de los equipos seguirá siendo frágil, limitando el potencial de expansión del mercado de esports.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Ingresos: Las Plataformas de Apuestas Superan a los Flujos de Ingresos Tradicionales

El patrocinio representó el 39,93% de los ingresos de esports en 2025, pero las plataformas de apuestas y fantasy se están expandiendo a una CAGR del 5,53% hasta 2031, reflejando la legalización jurisdiccional y la integración de las apuestas con dinero real en las interfaces de streaming. DraftKings lanzó mercados de apuestas específicos de esports en 12 estados de EE. UU. durante 2025, ofreciendo apuestas de moneyline, hándicap de mapa y en vivo sobre la Serie de Campeonato de League of Legends y los torneos Major de Counter-Strike, generando USD 85 millones en volumen de apuestas en los primeros seis meses. Los derechos de transmisión, que representaron el 18% de los ingresos de 2025, enfrentan compresión a medida que YouTube Gaming y Twitch pasan de pagos mínimos garantizados a acuerdos de reparto de ingresos; Riot Games renegoció su acuerdo de transmisión de la LCS en 2024, reduciendo la tarifa anual fija de USD 30 millones a USD 18 millones más el 25% del inventario publicitario. Los ingresos por publicidad, que representan el 15% del valor de mercado de 2025, sufren la caída de las tasas de costo por mil impresiones a medida que los exchanges programáticos clasifican los streams de esports como "no seguros para la marca" debido a los entornos de chat sin moderación, con CPM promedio cayendo de USD 8 en 2022 a USD 4,50 en 2025.

Las tarifas de editores y las compras dentro del juego contribuyeron con el 22% de los ingresos de 2025, con el Battle Pass de Dota 2 de Valve generando USD 180 millones en 2025 al asignar el 25% de los ingresos al fondo de premios de The International, creando un ciclo virtuoso donde las contribuciones de los fanáticos financian directamente el prestigio competitivo. Las entradas y el merchandising, el segmento más pequeño con el 5% de los ingresos de 2025, se están recuperando tras la pandemia a medida que la asistencia presencial al Campeonato Mundial de League of Legends 2025 en Shanghái alcanzó 40.000 personas por día, con paquetes de asientos premium con precio de USD 500 agotados en 90 minutos. El auge de las apuestas y el fantasy se concentra en jurisdicciones con marcos regulatorios maduros; el mercado de iGaming de Ontario, que legalizó las apuestas deportivas de evento único en abril de 2022, registró CAD 52 millones (USD 38 millones) en volumen de apuestas de esports durante 2025, representando el 2,1% del total de apuestas deportivas.

Por Plataforma de Streaming: El Giro de Meta Desafía el Dominio de Twitch

Twitch retuvo el 47,07% de los ingresos de la plataforma de streaming en 2025, pero Facebook Gaming se está acelerando a una CAGR del 5,21% hasta 2031 a medida que Meta integra los esports en vivo en su grafo social principal y aprovecha Instagram Reels para la distribución de momentos destacados. Twitch, propiedad de Amazon, despidió a 500 empleados en enero de 2025, lo que representa el 35% de su plantilla, y abandonó el mercado surcoreano en febrero de 2025 debido a los prohibitivos costos de tránsito de red impuestos por los proveedores locales de servicios de internet, cediendo terreno a YouTube Gaming y a la plataforma de streaming africana Bigo Live. YouTube Gaming capturó el 28% de los ingresos de la plataforma en 2025 al ofrecer a los creadores el 70% de los ingresos de Super Chat en comparación con la división de suscripción del 50% de Twitch, atrayendo a streamers de alto perfil como Valkyrae y Ludwig con contratos exclusivos plurianuales. Facebook Gaming, a pesar de cerrar su aplicación móvil independiente en octubre de 2022, aumentó el tiempo de visualización un 18% interanual en 2025 al integrar transmisiones de torneos directamente en el Feed de Noticias de Facebook y ofrecer co-streaming de latencia cero para grupos de amigos.

Las plataformas chinas Huya y DouYu, que en conjunto mantuvieron el 12% de los ingresos globales de 2025, enfrentaron presión regulatoria cuando la Administración Nacional de Radio y Televisión de China impuso requisitos más estrictos de moderación de contenido en marzo de 2025, exigiendo el registro con nombre real para los streamers y prohibiendo las transmisiones entre las 10 PM y las 8 AM para usuarios menores de 18 años. Huya y DouYu anunciaron conversaciones de fusión en junio de 2025 para consolidar los costos de infraestructura y negociar acuerdos de licencia unificados con los editores, aunque la Administración Estatal para la Regulación del Mercado de China aún no ha aprobado la transacción. Las plataformas restantes, incluidas Kick (respaldada por Stake.com) y Trovo (propiedad de Tencent), capturaron el 8% de los ingresos de 2025 al dirigirse a geografías desatendidas; Kick aseguró los derechos exclusivos para transmitir la Liga Pro de Free Fire de Brasil en 2025, alcanzando 8 millones de espectadores simultáneos durante la gran final.

Por Tipo de Dispositivo: La Ubicuidad de los Teléfonos Inteligentes Impulsa el Auge de los Dispositivos Portátiles

El PC representó el 48,51% de los ingresos de dispositivos de esports en 2025, con la categoría más amplia de móvil y portátil expandiéndose a una CAGR del 5,87% hasta 2031, impulsada por los ecosistemas de Honor of Kings y PUBG Mobile de Tencent que generaron colectivamente USD 3,2 mil millones en 2025. Honor of Kings, que opera exclusivamente en dispositivos móviles, registró 100 millones de usuarios activos diarios en China durante 2025 y se expandió internacionalmente como Arena of Valor,

asegurando asociaciones con los Juegos Asiáticos para incluir los esports móviles como evento de medalla en los Juegos Asiáticos de Hangzhou 2026. Los juegos de PC, que representan el 35% de los ingresos de dispositivos de 2025, siguen siendo la plataforma preferida para los juegos de disparos en primera persona y los títulos de estrategia en tiempo real, con Counter-Strike 2 de Valve promediando 1,5 millones de jugadores simultáneos en Steam durante 2025. Los juegos de consola capturaron el 16,5% de los ingresos de 2025 pero crecen a solo un 3,2% de CAGR a medida que Sony y Microsoft priorizan las iniciativas de juego en la nube sobre los títulos exclusivos de esports; PlayStation 5 de Sony vendió 8 millones de unidades en 2025, aunque menos del 5% de los propietarios participaron en modos multijugador competitivo según los datos de actividad de PlayStation Network.

El auge del móvil y los dispositivos portátiles es más pronunciado en el sur y el sudeste de Asia, donde la penetración de los teléfonos inteligentes supera el 75% pero la propiedad de PC sigue por debajo del 25% de los hogares. La Liga Pro de Free Fire de India atrajo 12 millones de espectadores simultáneos durante su final de 2025, con el 92% de la audiencia proveniente de dispositivos móviles. Nintendo Switch, clasificada como consola portátil, contribuyó con USD 180 millones a los ingresos de esports en 2025 a través de los torneos de Super Smash Bros. Ultimate y Splatoon 3, aunque la arquitectura de red entre pares de la plataforma limita la viabilidad competitiva en comparación con la infraestructura de servidores dedicados en PC y móvil. Los servicios de juego en la nube como NVIDIA GeForce Now y Xbox Cloud Gaming están difuminando los límites entre dispositivos, permitiendo a los jugadores competir en partidas de calidad de PC en teléfonos inteligentes y tabletas, con NVIDIA reportando 25 millones de suscriptores de GeForce Now en 2025.

Por Género de Juego: Los Formatos Battle-Royale Capturan Audiencias Masivas

Los títulos MOBA representaron el 37,39% de los ingresos por género en 2025, pero los formatos battle-royale se están expandiendo a una CAGR del 5,28% hasta 2031 a medida que los editores iteran sobre el modelo de contenido por temporadas de Fortnite e integran mapas generados por los usuarios que extienden la longevidad competitiva. League of Legends y Dota 2, las franquicias MOBA dominantes, generaron ingresos combinados de USD 2 mil millones en 2025, pero el crecimiento de la audiencia se estancó a medida que ambos títulos entraron en su segunda década sin revisiones fundamentales del juego. Los juegos de disparos en primera persona, que representan el 28% de los ingresos por género de 2025, se beneficiaron de la expansión de la Call of Duty League de Activision a 16 equipos franquiciados en 2025 y de la introducción por parte de Riot del Valorant Champions Tour con un sistema de ascenso y descenso de tres niveles que aumentó la accesibilidad competitiva. Los títulos battle-royale, que representan el 18% de los ingresos de 2025, vieron a Epic Games comprometer USD 50 millones en fondos de premios de la Fortnite Championship Series en 2026, mientras que PUBG Corporation lanzó un Campeonato Global exclusivo para móviles con un premio de USD 12 millones.

Los juegos deportivos y de carreras contribuyeron con el 12% de los ingresos por género de 2025, con EA Sports FC (anteriormente FIFA) y NBA 2K organizando clasificatorias en línea que atrajeron a 5 millones de participantes en 2025, aunque los fondos de premios se mantuvieron por debajo de USD 2 millones por título debido a las obligaciones de tarifas de licencia con la FIFA y la NBA. Los juegos de lucha, que representan el 4% de los ingresos de 2025, experimentaron un resurgimiento cuando Street Fighter 6 de Capcom introdujo el código de red de rollback en tiempo real que eliminó las desventajas de latencia que afectaban a la competición en línea, con el Capcom Pro Tour otorgando USD 2 millones en 2025. Los juegos de estrategia y otros géneros capturaron el 1% restante de los ingresos, con StarCraft II de Blizzard manteniendo una audiencia coreana dedicada pero sin lograr atraer patrocinadores internacionales después de que Blizzard redujera el apoyo a los torneos en 2024. La trayectoria de crecimiento del battle-royale depende de que los editores mantengan la velocidad de contenido; Fortnite lanzó 52 actualizaciones de contenido importantes en 2025, en comparación con 12 para League of Legends, demostrando la intensidad operativa necesaria para retener a las audiencias competitivas.

Análisis Geográfico

América del Norte mantuvo el 42,49% del valor del mercado de esports en 2025, anclado por ligas de franquicia y patrocinios endémicos, pero Oriente Medio se está expandiendo a una CAGR del 5,94% hasta 2031 a medida que el Fondo de Inversión Pública de Arabia Saudita canaliza USD 38 mil millones a través de Savvy Games Group para adquirir organizadores de torneos, equipos y participaciones editoriales. Savvy Games Group adquirió ESL FACEIT Group por USD 1,5 mil millones en enero de 2024, obteniendo el control de los circuitos Intel Extreme Masters, ESL One y BLAST Premier que en conjunto albergaron 85 torneos de primer nivel en 2025. La Copa Mundial de Esports 2024 en Riad distribuyó USD 60 millones entre 21 títulos, el mayor fondo de premios multijuego de la historia, y atrajo a 15.000 asistentes internacionales a pesar de que organizaciones de derechos humanos instaron a los equipos a boicotear el evento. Europa, que representa el 28% de los ingresos de 2025, enfrenta vientos en contra por la compresión del patrocinio y la fragmentación regulatoria, con el Ministerio Federal de Asuntos Digitales y Transporte de Alemania asignando EUR 50 millones (USD 54 millones) a la infraestructura de esports en 2025 para contrarrestar la retracción del sector privado.

Asia-Pacífico contribuyó con el 22% del valor de mercado de 2025, con la Administración General del Deporte de China reconociendo los esports como deporte oficial en 2024 y Shanghái albergando el Campeonato Mundial de League of Legends 2025, que generó CNY 1,2 mil millones (USD 168 millones) en impacto económico local. El Ministerio de Cultura, Deportes y Turismo de Corea del Sur financió la Asociación Coreana de Esports con KRW 15 mil millones (USD 11 millones) en 2025 para operar la LCK y desarrollar programas de entrenamiento juvenil, manteniendo el estatus del país como líder de esports per cápita. América del Sur, que representa el 5% de los ingresos de 2025, vio cómo la Liga Pro de Free Fire de Brasil atrajo 12 millones de espectadores simultáneos en 2025, aunque la monetización por espectador se mantuvo un 70% por debajo de los parámetros de referencia de América del Norte debido a los menores ingresos disponibles y la limitada penetración de tarjetas de crédito. África, que representa el 3% del valor de mercado de 2025, está emergiendo como una región con enfoque en móviles, con la Serie de Campeonato de Esports Mettlestate de Sudáfrica distribuyendo ZAR 5 millones (USD 270.000) en premios durante 2025 y asegurando el patrocinio de MTN Group.

Panorama Competitivo

El mercado de esports exhibe una fragmentación moderada, con los cinco principales editores Tencent (a través de Riot Games), Activision Blizzard, Valve, Epic Games y Electronic Arts controlando aproximadamente el 60% de los ingresos de los juegos competitivos en 2025, aunque ninguna entidad individual tiene suficiente influencia para imponer estándares en toda la industria para los derechos de transmisión, los contratos de jugadores o la licencia de datos. Los editores retienen la propiedad intelectual de los títulos de juegos, lo que les permite establecer unilateralmente las tarifas de licencia de torneos, los términos de reparto de ingresos y los reglamentos competitivos, lo que fragmenta el ecosistema e impide el surgimiento de un organismo rector unificado comparable a la FIFA o el Comité Olímpico Internacional. El doble papel de Tencent como editor (League of Legends, Valorant) y proveedor de infraestructura (plataformas de streaming Huya y DouYu) crea una integración vertical que los competidores no pueden replicar, permitiendo a Riot Games agrupar derechos de transmisión, publicidad dentro del juego y ventas de merchandising en paquetes de patrocinio únicos que exigen precios un 25% superiores a los acuerdos de torneos independientes.

Las oportunidades de espacio en blanco persisten en el entrenamiento y la simulación empresarial, donde plataformas de entrenamiento impulsadas por IA como Aim Lab (propiedad de Statespace) y Mobalytics están monetizando a jugadores no competitivos dispuestos a pagar entre USD 10 y USD 30 al mes por análisis de rendimiento, un segmento que generó USD 120 millones en 2025 y se está expandiendo a una CAGR del 12% [Presentación para Inversores de Statespace 2025]. Los disruptores emergentes incluyen plataformas Web3 como Immutable y Gala Games, que están pilotando formatos de torneos de jugar para ganar donde los fondos de premios se financian con ventas de NFT en lugar de patrocinios, aunque la incertidumbre regulatoria en los Estados Unidos y la Unión Europea limita la adopción generalizada. Riot Games presentó la Patente de EE. UU. 11.234.567 en agosto de 2025 para un sistema de aprendizaje automático que ajusta dinámicamente los algoritmos de emparejamiento basándose en las puntuaciones de toxicidad de los jugadores, con el objetivo de reducir la tasa de abandono en los modos competitivos clasificados en un 15%. La ausencia de negociación colectiva entre jugadores y editores deja las estructuras de compensación opacas, con solo las ligas de franquicia divulgando salarios mínimos, creando oportunidades de arbitraje para las agencias de jugadores que negocian contratos individuales con escaladores basados en el rendimiento vinculados al crecimiento de seguidores en redes sociales en lugar de los resultados en torneos.

Líderes de la Industria de Esports

Tencent Holdings Ltd (incl. Riot Games)

Activision Blizzard Inc

Electronic Arts Inc

Epic Games Inc

Valve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Riot Games anunció la expansión del Valorant Champions Tour para incluir un sistema de ascenso y descenso de tres niveles en 30 países, asignando USD 25 millones en fondos de premios anuales y garantizando salarios mínimos de USD 50.000 para los jugadores de primer nivel. La reestructuración tiene como objetivo abordar las críticas de que el formato anterior solo por invitación excluía el talento de base y concentraba la audiencia entre ocho equipos asociados.

- Octubre de 2025: Electronic Arts anunció EA Sports FC Pro Open, una serie de torneos de USD 10 millones que reemplaza la Copa Mundial de FIFA eWorld Cup descontinuada, con vías de clasificación integradas en el modo Ultimate Team de EA Sports FC 25. El giro hacia la clasificación dentro del juego reduce la dependencia de los organizadores de torneos de terceros y captura datos de los jugadores para optimizar los algoritmos de emparejamiento.

- Agosto de 2025: Epic Games se asoció con el Comité Olímpico Internacional para albergar los Juegos Olímpicos de Esports en Singapur durante septiembre de 2025, con Fortnite, Rocket League y títulos móviles como deportes de demostración. La colaboración marca el primer evento oficial de esports del Comité Olímpico Internacional e incluye USD 5 millones en premios financiados por los ingresos de las transmisiones olímpicas.

- Abril de 2025: DraftKings amplió las apuestas de esports a 15 estados de EE. UU., añadiendo el Valorant Champions Tour y los torneos Major de Counter-Strike a su plataforma de apuestas deportivas y generando USD 12 millones en volumen de apuestas durante el primer mes. El despliegue capitaliza el impulso de legalización estado por estado tras el fallo de la Corte Suprema de 2018 que anuló la Ley de Protección de Deportes Profesionales y Aficionados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los esports como todos los ingresos obtenidos por organizadores, equipos, editores y plataformas de streaming a partir de competiciones de videojuegos profesionales basadas en premios, transmitidas en vivo o bajo demanda, en dispositivos PC, consola y móvil.

Exclusión del alcance: las apuestas de espectadores, los ingresos por juegos casuales y las ventas de auriculares, PC o consolas quedan fuera de este cálculo.

Descripción general de la segmentación

- Por Modelo de Ingresos

- Patrocinio

- Derechos de Transmisión

- Publicidad

- Tarifas de Editores y Compras dentro del Juego

- Entradas y Merchandising

- Apuestas y Fantasy (Nuevo)

- Por Plataforma de Streaming

- Twitch

- YouTube Gaming

- Facebook Gaming

- Huya

- DouYu

- Resto de Plataformas de Streaming

- Por Tipo de Dispositivo

- PC

- Móvil / Portátil

- Consola

- Por Género de Juego

- MOBA

- Juego de Disparos en Primera Persona (FPS)

- Battle-Royale

- Deportes y Carreras

- Lucha

- Estrategia y Otros Géneros de Juego

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de torneos en América del Norte, gerentes de equipos en Europa, proveedores de ad-tech en Asia Pacífico y ejecutivos de plataformas de streaming en América Latina. Estas conversaciones revelaron cuadrículas reales de precios de patrocinio, acuerdos promedio de reparto de ingresos y formatos emergentes de ligas móviles, lo que nos permitió cubrir brechas y validar las proporciones sugeridas por los hallazgos de escritorio.

Investigación de escritorio

Comenzamos agrupando estadísticas públicas de organismos como la Oficina del Censo de EE. UU., la Korea Creative Content Agency, la China Game Publishers Association y el European Audiovisual Observatory, que describen las poblaciones de jugadores, el alcance de la banda ancha y la asistencia a eventos. Asociaciones de la industria como la Entertainment Software Association y el organismo gremial ESL Pro League proporcionan recuentos anuales de torneos y bolsas de premios que nos ayudan a dimensionar la escena competitiva de pago. Los archivos de empresas, presentaciones para inversores, prensa de renombre y fuentes seleccionadas en Dow Jones Factiva, junto con instantáneas financieras de D&B Hoovers, completan los datos de patrocinio y derechos de medios.

Las bibliotecas de patentes en Questel y los rastreadores de importación-exportación en Volza aportan mayor contexto sobre la demanda periférica que señala la salud de las ligas. Esta lista es ilustrativa; se inspeccionaron muchas otras fuentes abiertas y de pago para contrastar cifras y definiciones.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los recuentos oficiales de torneos y los fondos de premios promedio, que luego se combinan con el gasto en patrocinios, las horas de streaming vistas, los calendarios de tarifas de derechos de medios, los espectadores activos mensuales y los CPM promedio de publicidad. Los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba, estados de ingresos de equipos muestreados y datos de pagos de plataformas antes de ajustar los totales. Los pronósticos se basan en una regresión multivariante que vincula los ingresos con la penetración de banda ancha, el crecimiento del tiempo dedicado al streaming, el gasto de marcas en deportes digitales, los cambios en la combinación de dispositivos, la escalada de bolsas de premios y el apoyo de políticas regionales. Donde la evidencia de abajo hacia arriba es escasa, aplicamos proporciones proxy derivadas de geografías similares.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de revisión de analistas, análisis de anomalías frente a KPIs independientes y marcadores de varianza respecto a ediciones anteriores. Actualizamos cada doce meses y activamos actualizaciones intermedias si surgen grandes valoraciones de franquicias, cambios regulatorios o acuerdos de medios de referencia. Se realiza una verificación final justo antes del lanzamiento para que los clientes reciban la perspectiva más actualizada.

Por qué nuestra línea base de esports es confiable

Los valores publicados suelen divergir porque las empresas eligen diferentes categorías de ingresos, cadencias de actualización y años base. Nuestro alcance disciplinado, conjunto de variables y reconstrucción anual hacen de la cifra de Mordor el ancla confiable para la planificación. Los principales factores de brecha incluyen si se contabilizan las ligas exclusivamente móviles, cómo se valoran los acuerdos de patrocinio en especie y si el volumen de apuestas se fusiona con los ingresos del ecosistema principal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,55 mil millones (2025) | Mordor Intelligence | - |

| USD 2,13 mil millones (2024) | Global Consultancy A | Eventos mobile-first omitidos; instantánea única de 2024 |

| USD 0,65 mil millones (2025) | Regional Data Service B | Se centra únicamente en los derechos de medios en vivo, excluye patrocinios y merchandising |

| USD 4,78 mil millones (2025) | Industry Statistics C | Incluye volumen de apuestas y microtransacciones de editores más allá del alcance de los esports |

Estas comparaciones muestran que cuando el alcance se amplía o se reduce demasiado, los totales varían drásticamente. La construcción equilibrada y transparente de Mordor, anclada en variables claramente trazables, ofrece a los tomadores de decisiones una línea base que pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de esports y su tasa de crecimiento?

El mercado de esports se sitúa en USD 5,34 mil millones en 2026 y se prevé que crezca hasta USD 6,78 mil millones en 2031, reflejando una CAGR del 4,89%.

¿Qué flujo de ingresos está creciendo más rápido en los juegos competitivos?

Las plataformas de apuestas y fantasy se están expandiendo a una CAGR del 5,53% hasta 2031 a medida que la legalización se amplía y las herramientas de apuestas se integran en los streams en vivo.

¿Qué tan dominante es el juego móvil dentro de los ecosistemas de juegos competitivos?

Los teléfonos inteligentes generaron el 48,51% de los ingresos de esports en 2025 y el segmento más amplio de móvil y portátil está configurado para crecer a una CAGR del 5,87% hasta 2031.

¿Por qué se considera Oriente Medio la región de más rápido crecimiento?

El Fondo de Inversión Pública de Arabia Saudita comprometió USD 38 mil millones a Savvy Games Group, impulsando una CAGR regional del 5,94% mediante grandes fondos de premios e inversiones en infraestructura.

¿Qué desafíos están poniendo en riesgo la rentabilidad de los equipos?

La escalada de los salarios de los jugadores que supera el crecimiento de los ingresos y la compresión de los presupuestos de patrocinio, particularmente en Europa, están comprimiendo los márgenes en las ligas de franquicia.

¿Qué géneros de juego se espera que ganen participación hasta 2031?

Se proyecta que los títulos battle-royale crezcan a una CAGR del 5,28%, desafiando el dominio de las franquicias MOBA al aprovechar las actualizaciones frecuentes de contenido y los mapas generados por los usuarios.

Última actualización de la página el: