Tamaño y Participación del Mercado de Óptica Deportiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

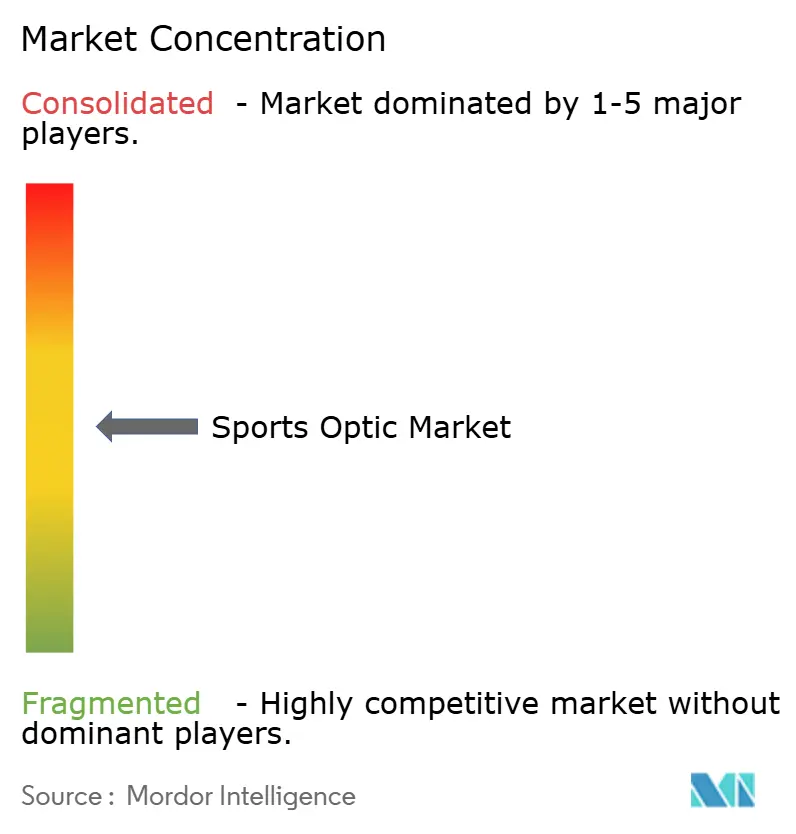

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óptica Deportiva por Mordor Intelligence

El tamaño del mercado de óptica deportiva alcanzó USD 2,45 mil millones en 2026 y se proyecta que ascienda a USD 3,01 mil millones en 2031, lo que refleja una CAGR del 4,2% durante el período de previsión. El impulso de crecimiento proviene de la participación sostenida en caza, tiro competitivo y turismo de observación de fauna silvestre, que en conjunto protegen la demanda de las fluctuaciones macroeconómicas a corto plazo. La premiumización se está acelerando a medida que los fabricantes incorporan telémetros láser, giroestabilización y superposiciones de realidad aumentada que justifican precios superiores a USD 1.000. Mientras tanto, los continuos avances en ciencia de materiales, como el vidrio de índice de refracción ultraalto y baja dispersión, están reduciendo la masa de las lentes sin sacrificar el rendimiento óptico, un beneficio muy valorado en excursiones de varios días por zonas remotas. Las estrategias competitivas giran cada vez más en torno a la integración vertical en la fabricación de sensores y la distribución directa al consumidor que evita los márgenes minoristas del 40-50%, mientras que el financiamiento sostenido para la conservación de la fauna silvestre en Estados Unidos y Japón garantiza ciclos estables de reposición de binoculares.

Conclusiones Clave del Informe

- Por tipo de producto, los binoculares lideraron con el 37,83% de la participación del mercado de óptica deportiva en 2025; se proyecta que los telémetros se expandan a una CAGR del 5,67% hasta 2031.

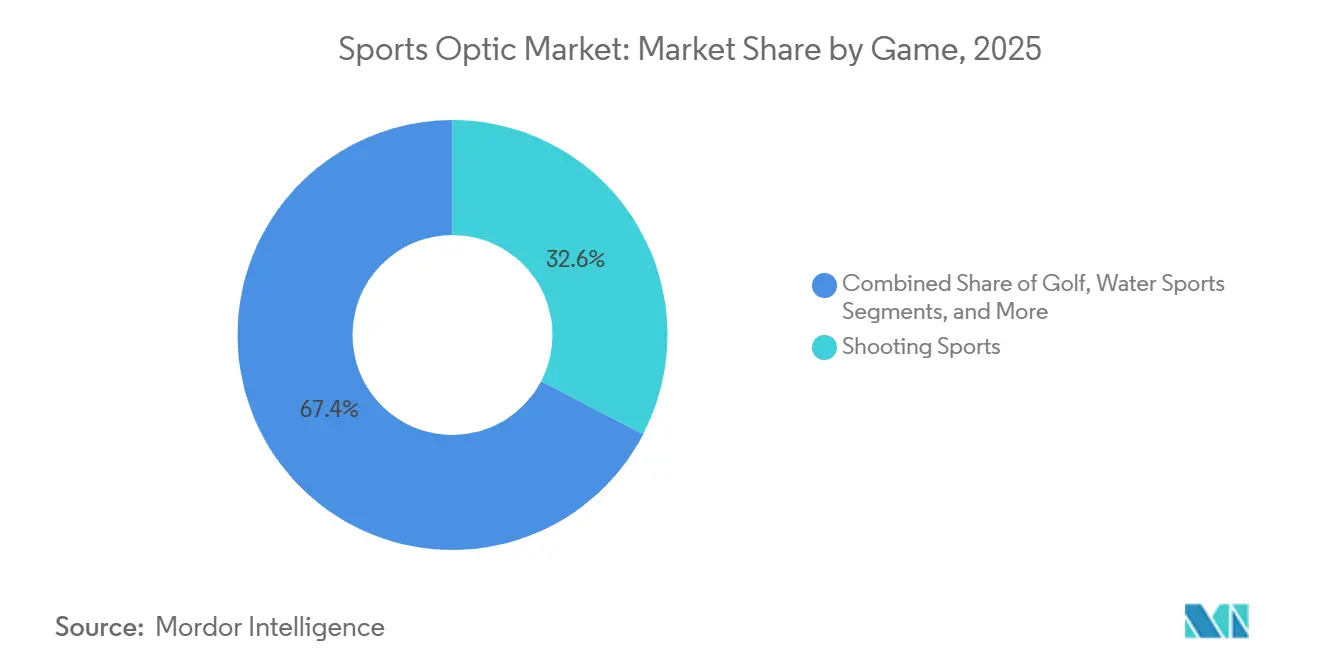

- Por juego, los deportes de tiro representaron el 32,63% del tamaño del mercado de óptica deportiva en 2025, mientras que los deportes acuáticos avanzan a una CAGR del 5,76% hasta 2031.

- Por geografía, América del Norte representó el 38,73% del tamaño del mercado de óptica deportiva en 2025, mientras que se espera que Asia Pacífico registre la CAGR más rápida del 5,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Óptica Deportiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor claridad óptica mediante vidrio de alta densidad y baja dispersión | +0.8% | Global, con adopción premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de las competiciones de tiro de precisión | +0.7% | América del Norte, Europa, con adopción emergente en Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión del turismo de fauna silvestre y aventura al aire libre | +0.9% | Global, con crecimiento pronunciado en Asia Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Transferencia de tecnologías avanzadas de estabilización del sector defensa al civil | +0.6% | América del Norte y Europa, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Integración de superposiciones de realidad aumentada en óptica deportiva | +0.5% | América del Norte y Asia Pacífico como primeros adoptantes | Largo plazo (≥ 4 años) |

| Binoculares inteligentes habilitados con 5G que mejoran la participación de los aficionados en vivo | +0.4% | Centros urbanos en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Claridad Óptica Mediante Vidrio de Alta Densidad y Baja Dispersión

Los avances en ciencia de materiales están elevando las expectativas de referencia en cuanto a brillo de imagen y nitidez de borde a borde. La serie de vidrios 2024 de Nikon alcanza índices de refracción de hasta 2,31, lo que permite a los ingenieros reducir los diámetros de los objetivos hasta en un 20% sin comprometer el rendimiento en condiciones de penumbra.[1]Nikon Corporation, "Nikon Presenta Vidrios de Índice de Refracción Ultraalto para Sistemas Ópticos Avanzados," Comunicado de Prensa Corporativo, nikon.com La formulación N-SF66 de SCHOTT añade corrección apocromática que elimina el franjeado de color más allá de los 800 metros, una especificación bien recibida por los competidores de rifle de largo alcance. La adopción masiva se está acelerando porque el moldeo de vidrio de precisión ahora replica perfiles asféricos complejos con una producción anual de seis cifras, reduciendo los costos por unidad de lente en aproximadamente un 35%. El ahorro de peso es relevante para los observadores de aves que recorren refugios remotos y para los turistas japoneses de edad avanzada cuya elección de binoculares depende cada vez más de cargas inferiores a 600 gramos. En conjunto, estos avances impulsan la óptica premium hacia las bandas de precios de gama media, ampliando la base direccionable del mercado de óptica deportiva.

Creciente Popularidad de las Competiciones de Tiro de Precisión

Los cambios regulatorios dentro del tiro deportivo organizado están ampliando la lista de características requeridas para la óptica. La Federación Internacional de Tiro Deportivo elevó el límite de aumento a 16× en 2024, lo que incrementó de inmediato la demanda de miras de potencia variable, que anteriormente estaban confinadas a la caza. El Programa de Tiro Civil registró 47.000 competidores ese año, y los datos de encuestas muestran que casi siete de cada diez cambiaron de óptica en los 12 meses posteriores a participar en un evento. Los retículos de primer plano focal obligatorios y los ajustes de torreta sin herramientas dirigen ahora el gasto hacia modelos de USD 1.200-2.500, donde los márgenes superan el 55%. Este ciclo de renovación impulsado por la competición sostiene un crecimiento constante de unidades incluso cuando el mercado general de armas de fuego madura, apuntalando directamente el mercado de óptica deportiva.

Expansión del Turismo de Fauna Silvestre y Aventura al Aire Libre

La recreación al aire libre genera un viento de cola de consumo duradero porque el gasto combina equipamiento, viajes y servicios. El Servicio de Pesca y Vida Silvestre de EE. UU. contabilizó 96 millones de observadores de fauna silvestre en 2022, y los gastos en equipamiento alcanzaron USD 12,58 mil millones, un 18% más que en 2016.[2]Servicio de Pesca y Vida Silvestre de EE. UU., "Encuesta Nacional de Pesca, Caza y Recreación Asociada a la Vida Silvestre 2022," fws.gov Las reservas de tigres de India generaron INR 226 mil millones (USD 2,7 mil millones) en valor económico en 2024, convirtiendo las ventanas de permisos predecibles en picos en el alquiler de binoculares para operadores turísticos. La población envejecida de Japón, cuya visita a parques aumentó un 23% de 2020 a 2024, se inclina por binoculares ligeros y con alto relieve ocular que compensan la presbicia, reforzando la demanda premium. Esta amplitud demográfica protege al mercado de óptica deportiva frente a la sustitución por electrónica de consumo.

Transferencia de Tecnologías Avanzadas de Estabilización del Sector Defensa al Civil

La giroestabilización y la fusión térmica ya no son exclusivas de los inventarios militares. BAE Systems migró los estabilizadores de control de fuego naval a binoculares marinos por debajo de USD 1.000 que contrarrestan el balanceo de 12 grados de una embarcación, ampliando el uso en alta mar.[3]BAE Systems, "Tecnología de Giroestabilización para Aplicaciones Marinas," baesystems.com L3Harris escaló los tubos intensificadores de imagen para visión nocturna civil, registrando un crecimiento en volumen del 34% en 2024 gracias a las revisiones de las normas de caza nocturna de EE. UU. que permiten el control nocturno de jabalíes. Elbit Systems redujo los costos del núcleo térmico por debajo de USD 400 cuando las tiradas superan las 50.000 unidades, preparando el terreno para binoculares de mercado masivo que combinen datos visibles, térmicos y de distancia para finales de la década. A medida que la tecnología se democratiza, las marcas de gama media incapaces de integrar sensores corren el riesgo de perder participación dentro del mercado de óptica deportiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de precios del vidrio de tierras raras y recubrimientos | -0.5% | Global, con impacto agudo en los fabricantes de productos de gama media | Corto plazo (≤ 2 años) |

| Creciente preferencia por el zoom de smartphone como sustituto | -0.6% | Mercados urbanos en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Estrictos controles de exportación sobre módulos avanzados de visión nocturna | -0.3% | Fabricantes dependientes de exportaciones con destino a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Costos emergentes de cumplimiento ambiental para el reciclaje de óptica | -0.2% | Unión Europea, con adopción gradual en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de Precios del Vidrio de Tierras Raras y Recubrimientos

Los óxidos de lantano y cerio fluctúan enormemente porque el 70% de la producción proviene de China, donde las bandas de precios de 2024 oscilaron un 50% en un solo año calendario. Los repuntes puntuales comprimen los márgenes de gama media entre 3 y 5 puntos porcentuales, obligando a las marcas a elegir entre recargos repercutidos al cliente y descuentos promocionales. La Ley Europea de Materias Primas Críticas exige ahora un 10% de abastecimiento doméstico para 2030, lo que obliga a una inversión en plantas de EUR 2 mil millones (USD 2,26 mil millones) que las empresas ópticas más pequeñas tienen dificultades para financiar. Sin contratos de cobertura o fabricación vertical de vidrio, estas empresas enfrentan estructuras de costos que socavan su competitividad en el mercado de óptica deportiva.

Creciente Preferencia por el Zoom de Smartphone como Sustituto

Las lentes periscopio y la fotografía computacional atraen a los espectadores ocasionales a prescindir de los binoculares dedicados. El iPhone 16 Pro Max de Apple ofrece un verdadero zoom óptico de 5×, proporcionando un alcance de imagen comparable al de los binoculares de 6× para la base instalada de 1.300 millones de usuarios. Samsung y Google han introducido zoom óptico de 10× y superresolución potenciada por inteligencia artificial, que imita la ampliación diurna de 8×. Sin embargo, los smartphones fallan en profundidad estereoscópica, amplitud del campo visual y detalle en condiciones de poca luz, que son puntos de dolor críticos para los cazadores que evalúan distancias al amanecer.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Telémetros se Aceleran con la Integración Multifunción

Se proyecta que los telémetros crezcan a una CAGR del 5,67%, superando al mercado general de óptica deportiva en 135 puntos básicos, a medida que la medición láser de distancias pasa de ser una novedad a una necesidad en el golf y el tiro de precisión. Los binoculares siguen dominando el mercado de óptica deportiva con una participación del 37,83% en 2025, aunque la canibalización por parte de los smartphones modera su trayectoria unitaria a medida que los espectadores ocasionales recurren cada vez más a las lentes periscopio de los teléfonos. Las miras para rifle siguen siendo el segundo pilar de ingresos más importante, beneficiándose de las renovaciones de licencias de caza en EE. UU. que promediaron 15,2 millones por año hasta 2024. Los telescopios registran un crecimiento estable en el nicho de la astronomía, mientras que las miras de punto rojo y holográficas siguen la adopción del porte oculto.

La convergencia funcional difumina las líneas entre categorías; por ejemplo, el paquete LiDAR de 4,5 milímetros de Sony ahora cabe dentro de los cuerpos de los binoculares, permitiendo productos como el EL Range TA de Swarovski, que integra telémetro y cálculo balístico en un chasis de 32 onzas. El Approach Z30 de Garmin superpone mapas de campo GPS sobre datos láser, convirtiendo los telémetros de uso único en dispositivos de conciencia situacional. A medida que las capas de software se engrosan, las empresas que dominen las actualizaciones de firmware y los ecosistemas de aplicaciones móviles captarán ingresos recurrentes, reforzando su posición dentro del mercado de óptica deportiva.

Por Juego: Los Deportes Acuáticos Impulsan la Demanda de Óptica Marina Resistente

Los deportes acuáticos exhiben la CAGR más rápida del 5,76% a medida que los reglamentos de regatas y los torneos de pesca en alta mar codifican estándares para el equipamiento óptico. El Navigator 7×50c de Steiner ofrece enfoque automático deportivo que fija objetivos desde 20 metros hasta el infinito, cumpliendo con los mandatos de visibilidad del Guardacostas de EE. UU. Los binoculares marinos Noctivid de Leica alcanzan el 92% de transmisión de luz al amanecer y al anochecer, una ventana de tiempo crítica para detectar balizas de canal y fauna marina.

Los deportes de tiro, aunque representan una gran proporción del 32,63% de los ingresos de 2025, crecen más lentamente a medida que los cambios demográficos moderan la emisión de licencias de caza en Estados Unidos y las leyes de armas más estrictas en Europa Occidental frenan la incorporación de nuevos tiradores. El golf se encuentra en una fase de adopción tardía, donde el 68% de los jugadores de bajo hándicap ya poseen herramientas de distancia, dejando el crecimiento a los ciclos de reposición. La óptica para ciclismo y automovilismo añade unidades incrementales para los espectadores que buscan ampliación en el circuito, pero sigue representando porciones de un solo dígito del mercado de óptica deportiva.

Análisis Geográfico

América del Norte representó el 38,73% del tamaño del mercado de óptica deportiva en 2025 gracias a los altos ingresos discrecionales y la arraigada cultura de caza. Los ciclos de reposición, y no la adopción por primera vez, impulsan ahora las compras, empujando a las marcas hacia actualizaciones con características avanzadas como binoculares de fusión térmica y miras de primer plano focal. Los programas de alquiler de binoculares en los parques nacionales de EE. UU. y en los concesionarios amplían el alcance del producto a los usuarios ocasionales, pero rara vez se traducen en ventas inmediatas.

Asia Pacífico está preparada para la CAGR más rápida del 5,55% hasta 2031, respaldada por los 520 millones de entusiastas de actividades al aire libre de China que compran equipamiento cada vez más en línea a través de Tmall y JD.com, donde Nikon y Bushnell tienen una participación combinada del 42% en el canal. La base de visitantes de edad avanzada de Japón prefiere dispositivos de menos de 600 gramos con mayor relieve ocular, reforzando las tendencias de ingeniería ligera. India añade volumen a través del turismo en santuarios de fauna silvestre, donde los operadores turísticos incluyen alquileres de binoculares premium a USD 10-18 por día, fomentando la prueba entre usuarios primerizos que posteriormente se convierten en propietarios.

Europa constituye una región madura pero con resistencia de precios donde el patrimonio de marca genera lealtad. Las empresas austriacas y alemanas protegen su participación mediante fusiones de vidrio propietarias y garantías de por vida. Sin embargo, las inminentes normas europeas de recogida al final de la vida útil elevan los costos de reciclaje, impulsando a los fabricantes hacia diseños modulares que simplifican el desmontaje.

América del Sur presenta oportunidades incipientes pero prometedoras centradas en el ecoturismo de la selva atlántica de Brasil y los circuitos de pesca con mosca de Argentina. Oriente Medio y África siguen fragmentados; los lodges de safari de Sudáfrica adquieren telescopios de observación en masa, mientras que los campos de tiro de los Emiratos Árabes Unidos importan miras premium para atender a las comunidades de expatriados que buscan experiencias de competición auténticas.

Panorama Competitivo

El mercado de óptica deportiva sigue siendo moderadamente fragmentado, con los 10 principales actores concentrando aproximadamente la mitad de los ingresos combinados, lo que resulta en una puntuación de concentración de mercado de 6. Los fabricantes se diferencian a través de la química del vidrio, las capas de recubrimiento y, cada vez más, el software integrado. Los referentes europeos Swarovski, Zeiss y Leica mantienen primas de precio del 200% o más al ofrecer una claridad óptica que supera a las importaciones asiáticas en pruebas de campo con poca luz. Los competidores norteamericanos Vortex y Bushnell se apoyan en garantías de por vida incondicionales y ecosistemas de accesorios que elevan los costos de cambio. Los insurgentes de venta directa al consumidor como Athlon y Maven evitan los márgenes minoristas del 40-50%, lo que les permite fijar precios de miras con vidrio ED japonés entre un 30-40% por debajo de los titulares mientras preservan el margen.

Los movimientos estratégicos se inclinan hacia fusiones y adquisiciones e integración de sensores. La venta de Vista Outdoor por USD 3,35 mil millones a MNC Capital agrupó a Bushnell, Simmons y Tasco en una entidad preparada para negociar contratos masivos de tierras raras, con el objetivo de reducir los costos de fabricación hasta en un 12%. La adquisición en 2024 de los activos de SVP Worldwide por parte de Revelst añade fábricas vietnamitas y tailandesas, reduciendo la exposición arancelaria y el riesgo de abastecimiento de tierras raras.

En el frente de estándares, el Instituto Europeo de Normas de Telecomunicaciones codificó los protocolos de interfaz de realidad aumentada en 2024, estableciendo una capa de plataforma que podría desplazar la captura de valor del hardware al software. Las empresas que carezcan de capacidades de firmware y aplicaciones móviles corren el riesgo de quedar relegadas a la condición de productos básicos dentro del mercado de óptica deportiva.

Líderes de la Industria de Óptica Deportiva

Nikon Corporation

Carl Zeiss AG

Bushnell Corporation (VISTA OUTDOOR)

TRIJICON inc.

SWAROVSKI OPTIK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Garmin Ltd. anunció la integración de datos meteorológicos en tiempo real en su telémetro de golf Approach Z30 mediante una asociación con The Weather Company, lo que permite a los golfistas recibir ajustes de velocidad y dirección del viento directamente en la pantalla del telémetro.

- Diciembre de 2025: Leica Camera AG amplió su línea de binoculares Noctivid con nuevas configuraciones compactas 8x32 y 10x32 que incorporan elementos de vidrio dopado con fluoruro, con un precio de USD 2.799 y dirigidas a observadores de aves viajeros y turistas de safari que priorizan la portabilidad sin sacrificar el rendimiento óptico.

- Noviembre de 2025: Vortex Optics anunció una expansión de USD 15 millones de su instalación de fabricación en Barneveld, Wisconsin, añadiendo 50.000 pies cuadrados de espacio de producción dedicado al ensamblaje de miras para rifle y equipos de prueba óptica.

- Septiembre de 2024: Swarovski Optik lanzó los binoculares EL Range TA con telémetro láser integrado y calculadoras balísticas a un precio de USD 4.299.

Alcance del Informe Global del Mercado de Óptica Deportiva

El Informe del Mercado de Óptica Deportiva está Segmentado por Tipo de Producto (Telescopios, Binoculares, Miras para Rifle, Telémetros, Otros Tipos de Productos), Juegos (Deportes de Tiro, Golf, Deportes Acuáticos, Deportes de Ruedas, Otros Juegos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Telescopios |

| Binoculares |

| Miras para Rifle |

| Telémetros |

| Otros Tipos de Productos |

| Deportes de Tiro |

| Golf |

| Deportes Acuáticos |

| Deportes de Ruedas |

| Otros Juegos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Telescopios | ||

| Binoculares | |||

| Miras para Rifle | |||

| Telémetros | |||

| Otros Tipos de Productos | |||

| Por Juegos | Deportes de Tiro | ||

| Golf | |||

| Deportes Acuáticos | |||

| Deportes de Ruedas | |||

| Otros Juegos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de óptica deportiva en 2026 y qué tasa de crecimiento se espera?

El tamaño del mercado de óptica deportiva alcanzó USD 2,45 mil millones en 2026 y se prevé que crezca a una CAGR del 4,2% hasta USD 3,01 mil millones en 2031.

¿Qué categoría de producto crece más rápido dentro de la óptica deportiva?

Se proyecta que los telémetros láser se expandan a una CAGR del 5,67% a medida que la medición integrada de distancias se convierte en estándar en el golf y el tiro de precisión.

¿Por qué está ganando terreno la óptica para deportes acuáticos?

Los reglamentos de regatas y los torneos de pesca en alta mar exigen binoculares impermeables equipados con brújula, impulsando la demanda de deportes acuáticos a una CAGR del 5,76%.

¿Qué regiones impulsarán las ventas futuras de óptica deportiva?

Se espera que Asia Pacífico registre la CAGR más rápida del 5,55%, impulsada por el creciente interés en la recreación al aire libre en China, Japón e India.

¿Cómo están afectando los smartphones a las ventas de binoculares de gama de entrada?

Los módulos de zoom periscopio en los teléfonos insignia satisfacen a los espectadores ocasionales, reduciendo la demanda de binoculares por debajo de USD 200 mientras dejan intactos los segmentos premium.

Última actualización de la página el: