Tamaño y Participación del Mercado de Tecnología de Enzimas Médicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

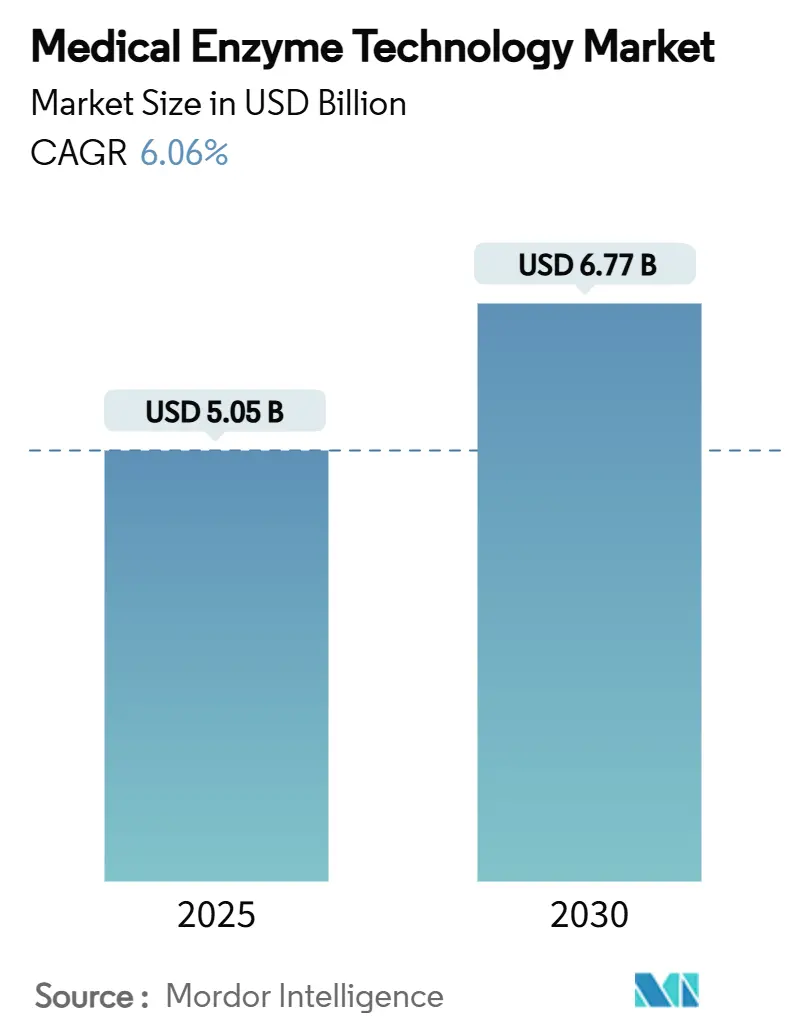

| Tamaño del Mercado (2025) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.06% CAGR |

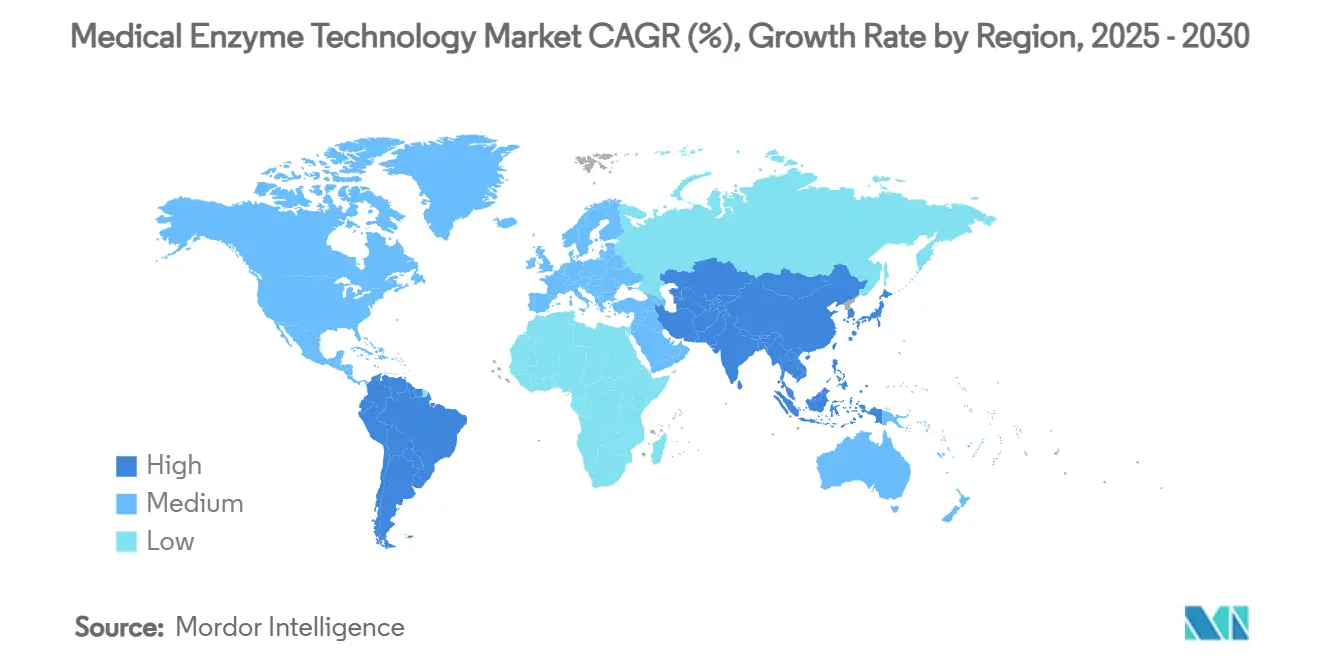

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Enzimas Médicas por Mordor Intelligence

El tamaño del mercado de tecnología de enzimas médicas se valúa en USD 5,05 mil millones en 2025 y se prevé que alcance los USD 6,77 mil millones en 2030, lo que refleja una CAGR del 6,06% durante el período. El mercado de tecnología de enzimas médicas está evolucionando más allá de los roles de diagnóstico tradicionales a medida que la ingeniería recombinante, el diseño de biocatalizadores guiado por inteligencia artificial y la fabricación continua se incorporan a la práctica habitual. La creciente demanda proviene del aumento de la incidencia de enfermedades crónicas, la expansión de las plataformas de atención en el punto de atención y la inversión sostenida en la fabricación de terapias avanzadas. La diferenciación tecnológica, en particular a través del modelado de proteínas asistido por inteligencia artificial, está ampliando las brechas competitivas entre los proveedores. Las vulnerabilidades de la cadena de suministro para cofactores raros y los prolongados plazos de aprobación multirregional moderan el impulso; sin embargo, la financiación sostenida de investigación y desarrollo pública y privada mantiene positivas las perspectivas a largo plazo.

Conclusiones Clave del Informe

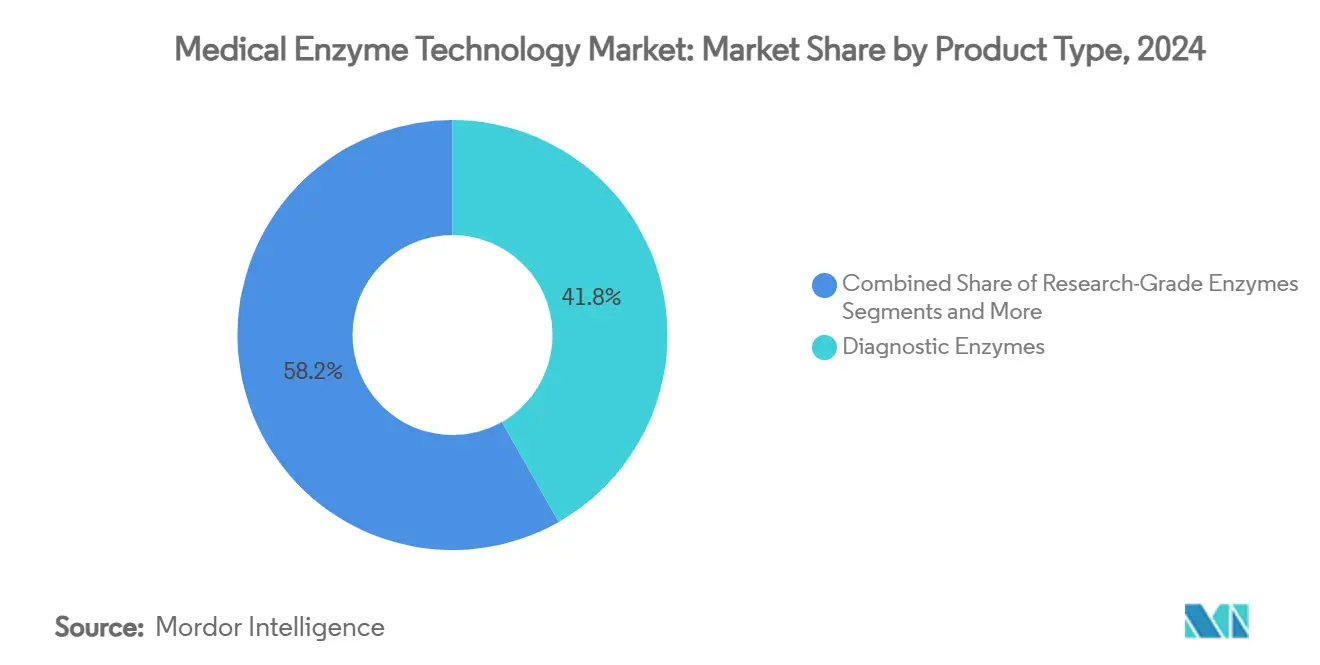

- Por tipo de producto, las enzimas de diagnóstico representaron el 41,77% de la participación del mercado de tecnología de enzimas médicas en 2024, mientras que las enzimas terapéuticas avanzan a una CAGR del 10,34% hasta 2030.

- Por aplicación, los diagnósticos de enfermedades representaron el 39,68% del tamaño del mercado de tecnología de enzimas médicas en 2024, y se proyecta que la edición génica y los diagnósticos moleculares se expandan a una CAGR del 10,88% hasta 2030.

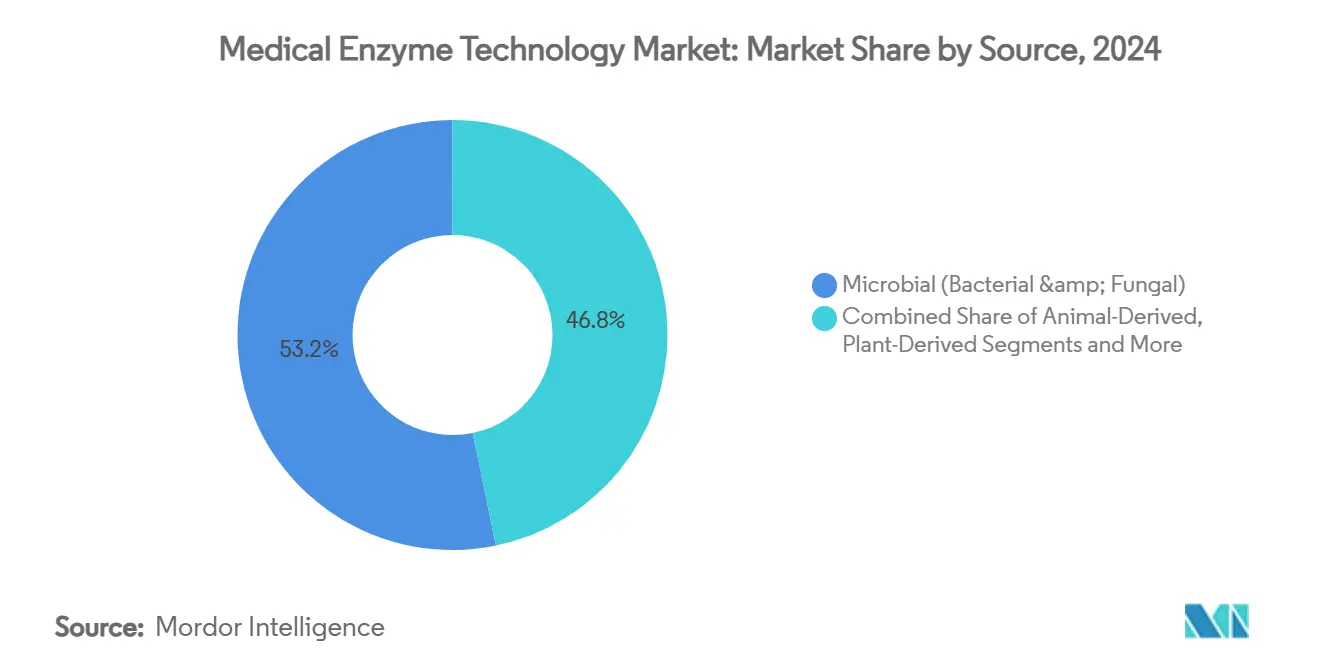

- Por fuente, los sistemas microbianos capturaron el 53,23% de la participación del tamaño del mercado de tecnología de enzimas médicas en 2024, mientras que las enzimas recombinantes e ingeniadas crecen a una CAGR del 9,24%.

- Por usuario final, los hospitales y laboratorios de diagnóstico representaron el 41,18% del tamaño del mercado de tecnología de enzimas médicas en 2024; los entornos de atención en el punto de atención registran la CAGR proyectada más alta del 8,22% hasta 2030.

- Por geografía, América del Norte lideró con el 33,12% de la participación del tamaño del mercado de tecnología de enzimas médicas en 2024, y se prevé que Asia-Pacífico registre una CAGR del 8,43% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Tecnología de Enzimas Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas y metabólicas | +1.8% | América del Norte, Europa, regiones globales de alta carga | Largo plazo (≥ 4 años) |

| Crecimiento de los diagnósticos enzimáticos en el punto de atención | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Avances en la biofabricación de enzimas recombinantes | +0.9% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Integración de diagnósticos CRISPR mediados por enzimas | +0.7% | América del Norte, Europa, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de sensores microfluídicos portátiles habilitados por enzimas | +0.6% | América del Norte, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fabricación de terapias avanzadas | +0.4% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Crónicas y Metabólicas

La diabetes, que afecta a 537 millones de adultos en 2024, está reformulando la demanda de glucosa oxidasa y paneles de enzimas multianalito más amplios que rastrean marcadores lipídicos e inflamatorios.[1]Heidi Ledford, "'Notables' Nuevas Enzimas Construidas por un Algoritmo con Conocimiento de Física," Nature, nature.com Las poblaciones envejecidas en los países de altos ingresos dependen ahora de ensayos enzimáticos rutinarios para programas de salud preventiva. Los canales farmacéuticos incluyen terapias emergentes como la condoliasa para la hernia de disco lumbar en espera de aprobación de la FDA, lo que refleja casos de uso terapéutico directo. Los pagadores fomentan el cribado preventivo, amplificando la adopción de plataformas enzimáticas en atención primaria. Estas fuerzas se combinan para mantener la demanda impulsada por enfermedades crónicas en una pendiente ascendente a largo plazo para el mercado de tecnología de enzimas médicas.

Crecimiento de los Diagnósticos Enzimáticos en el Punto de Atención

La COVID-19 subrayó el valor de las pruebas descentralizadas, acelerando el despliegue de ensayos enzimáticos compactos basados en cartuchos que ofrecen una precisión cercana a la de laboratorio en cuestión de minutos.[2]Mohamed S. Draz, "Nuevo Método de Pruebas de ADN: Ampliando la Innovación Científica," Science Daily, sciencedaily.com Los avances en la estabilización de enzimas permiten el almacenamiento a temperatura ambiente, esencial para la distribución rural en economías emergentes. La integración microfluídica permite la detección múltiple a partir de muestras de punción digital, apoyando el manejo de enfermedades crónicas en entornos domiciliarios. Las evaluaciones económicas muestran costos totales de prueba más bajos cuando el diagnóstico temprano reduce las hospitalizaciones. En conjunto, estos atributos posicionan los formatos de atención en el punto de atención como el caso de uso de más rápida expansión en el mercado de tecnología de enzimas médicas.

Avances en la Biofabricación de Enzimas Recombinantes

La biología sintética, el modelado de proteínas guiado por inteligencia artificial y los biorreactores de un solo uso están reduciendo los ciclos de producción y mejorando la consistencia de los lotes. La fabricación continua, complementada con gemelos digitales para el control de procesos en tiempo real, reduce el costo de los bienes hasta en un 20%. Plataformas propietarias como Codexis ECO Synthesis acortan los plazos de optimización de variantes de años a meses, permitiendo un lanzamiento comercial más rápido. Estas eficiencias fomentan el cambio de formatos de origen animal a recombinantes, ampliando los canales terapéuticos y de diagnóstico en todo el mercado de tecnología de enzimas médicas.

Integración de Diagnósticos CRISPR Mediados por Enzimas

Los sistemas híbridos combinan la precisión de CRISPR con la amplificación enzimática para detectar patógenos y mutaciones genéticas rápidamente.[3]Ewen Callaway, "Pruebas de Diagnóstico CRISPR: Estas Tiras de Papel Podrían Ayudar a Detectar Enfermedades en Minutos," Nature, nature.com Las variantes de Cas termoestables amplían el uso en entornos con recursos limitados. Los cartuchos programables permiten una rápida reorientación, apoyando la respuesta a brotes. Los reguladores están elaborando orientaciones adaptadas a esta convergencia, reduciendo la incertidumbre de aprobación y fomentando la inversión. El resultado es una nueva generación de diagnósticos que acelera la adopción de la medicina personalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de aprobación regulatoria multirregional estrictos | -0.8% | Unión Europea, Japón, innovadores globales | Largo plazo (≥ 4 años) |

| Competencia de modalidades de biosensado no enzimáticas | -0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Cadena de suministro frágil para cofactores enzimáticos raros | -0.5% | Global, aplicaciones de nicho | Corto plazo (≤ 2 años) |

| Costos de producción persistentemente elevados para enzimas de grado BPF | -0.4% | Regiones sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Aprobación Regulatoria Multirregional Estrictos

Los ciclos de aprobación para nuevas enzimas terapéuticas suelen superar los 18 a 24 meses más allá de las proyecciones iniciales, ya que los expedientes deben satisfacer estándares de evidencia divergentes en los Estados Unidos, Europa y Japón. El costo de generar datos redundantes puede alcanzar los USD 100 millones, lo que ralentiza el despliegue global. Las empresas escalonan las presentaciones, centrándose primero en los mercados de mayor valor, lo que retrasa el acceso de los pacientes en otros lugares y reduce los ingresos tempranos para el mercado de tecnología de enzimas médicas. Las iniciativas de colaboración están avanzando, aunque la convergencia tangible sigue siendo lenta.

Competencia de Modalidades de Biosensado No Enzimáticas

Los sensores electroquímicos y ópticos basados en nanomateriales están reduciendo las brechas de rendimiento al tiempo que prometen una vida útil más larga y un manejo más sencillo. La salida continua de datos en tiempo real mejora la utilidad clínica. Las enzimas siguen destacando en especificidad y amplificación en cascada compleja, pero la presión de precios de las alternativas sin enzimas se está intensificando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Terapéuticas Impulsan el Impulso de la Innovación

Las enzimas de diagnóstico generaron la mayor parte del mercado de tecnología de enzimas médicas en 2024 al representar el 41,77% de los ingresos. La demanda proviene de los conjuntos de química clínica establecidos y la expansión de los cartuchos de atención en el punto de atención. Las enzimas terapéuticas, aunque de menor valor, son las de más rápido crecimiento con una CAGR del 10,34%, impulsadas por las terapias de reemplazo enzimático para trastornos genéticos y nuevas intervenciones como la condoliasa para la hernia de disco espinal.

El canal de enzimas diseñadas por inteligencia artificial capaces de apuntar a reacciones previamente no tratables está ampliando el grupo de pacientes potenciales. Se espera que estos desarrollos desplacen el peso de los ingresos hacia el segmento terapéutico durante el horizonte de pronóstico a medida que se acumulen las aprobaciones exitosas.

Por Aplicación: La Edición Génica Reformula la Dinámica del Mercado

Las aplicaciones de diagnóstico de enfermedades contribuyeron con el 39,68% de los ingresos en 2024, subrayando la primacía histórica de los ensayos enzimáticos en las pruebas de rutina. Sin embargo, se proyecta que el segmento de edición génica y diagnósticos moleculares ascienda a una CAGR del 10,88%, lo que refleja la integración de enzimas con flujos de trabajo de CRISPR-Cas y oncología de precisión.

Los dispositivos microfluídicos portátiles emergentes difuminan las líneas de diagnóstico y monitoreo, ofreciendo lecturas continuas de biomarcadores y sugiriendo nuevas categorías combinadas para el mercado de tecnología de enzimas médicas. A medida que mejore la claridad regulatoria, se espera que la inversión en diagnósticos de edición génica se acelere aún más.

Por Fuente: La Ingeniería Recombinante Gana Impulso

La fermentación microbiana sigue siendo la columna vertebral de la producción, representando el 53,23% de los ingresos de 2024 y beneficiándose de una escalabilidad y estructura de costos probadas. Sin embargo, la fracción recombinante está creciendo a una CAGR del 9,24% porque las variantes ingeniadas ofrecen mayor estabilidad, especificidad y reproducibilidad.

El modelado de proteínas impulsado por inteligencia artificial y la evolución dirigida automatizada reducen considerablemente los plazos de desarrollo, haciendo que las vías recombinantes sean atractivas tanto para diagnósticos como para terapéuticos. Las fuentes vegetales y animales continúan en roles de nicho, pero enfrentan una participación decreciente debido a la variabilidad y las restricciones de abastecimiento.

Por Usuario Final: Los Entornos de Atención en el Punto de Atención Emergen

Los hospitales y laboratorios de diagnóstico dominaron el uso con el 41,18% de participación en 2024, respaldados por los volúmenes de pruebas centralizadas y los marcos de reembolso. Los entornos de atención en el punto de atención, sin embargo, muestran el mayor impulso con una CAGR del 8,22% a medida que se expanden los modelos de atención médica descentralizada.

Las clínicas minoristas, los proveedores de telesalud y las marcas de kits de prueba en el hogar están integrando cartuchos enzimáticos que cumplen con la precisión clínica pero se adaptan a los flujos de trabajo del consumidor. Las empresas farmacéuticas y de biotecnología siguen siendo compradores críticos para el control de calidad de investigación y desarrollo y fabricación, mientras que los institutos académicos impulsan la exploración de aplicaciones de próxima generación.

Análisis Geográfico

América del Norte representó el 33,12% de los ingresos de 2024, beneficiándose de una sólida financiación de capital de riesgo, amplias redes de ensayos clínicos y vías regulatorias claras. La inversión de capital también ha fluido hacia centros de fabricación continua y diseño de enzimas habilitado por inteligencia artificial, reforzando el liderazgo tecnológico. El reembolso gubernamental para diagnósticos preventivos sostiene la demanda de referencia y fomenta la adopción de nuevos paneles de ensayo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,43%, impulsada por la creciente prevalencia de enfermedades crónicas, la mejora del acceso a la atención médica y las inversiones a gran escala en biofabricación en China y Corea del Sur. Los gobiernos regionales ofrecen incentivos fiscales y subvenciones para la producción de biológicos, atrayendo a las multinacionales a localizar las cadenas de suministro. La sofisticación de Japón en el diseño microfluídico y el panorama de desarrollo por contrato de Singapur inyectan profundidad técnica que apoya la rápida escalabilidad del mercado de tecnología de enzimas médicas.

Europa mantiene nichos sólidos de alto valor, con Alemania, el Reino Unido y Francia haciendo énfasis en enzimas terapéuticas y diagnósticos especializados. Los procesos regulatorios complejos pero predecibles fomentan el liderazgo en calidad, incluso cuando los plazos de aprobación se extienden en relación con América del Norte. Los proyectos colaborativos de investigación y desarrollo, como las asociaciones de Novonesis con universidades de la Unión Europea, refuerzan el flujo de innovación, mientras que las iniciativas regulatorias transfronterizas tienen como objetivo acelerar la entrada al mercado.

Panorama Competitivo

El mercado de tecnología de enzimas médicas está moderadamente fragmentado. Novonesis y DSM-Firmenich lideran a través de la integración vertical que abarca desde la ingeniería de cepas hasta la fabricación global de Buenas Prácticas de Manufactura. La participación de Lallemand en Livzym demuestra que las inversiones estratégicas aceleran la entrada en geografías emergentes y aplicaciones de nicho.

La diferenciación tecnológica depende cada vez más de las tasas de éxito del diseño mejorado por inteligencia artificial, donde las plataformas de vanguardia reportan tasas de acierto del 18% frente al 1,6% de los procesos heredados. La bioprocesamiento continuo y los gemelos digitales reducen los costos de producción, creando flexibilidad de precios y apoyando la penetración en mercados de menores ingresos. La actividad de patentes en la integración enzima-CRISPR se está acelerando, lo que sugiere una competencia cada vez más intensa en diagnósticos de precisión.

Las estrategias de resiliencia de la cadena de suministro se centran en el abastecimiento dual de cofactores críticos y la inversión en nodos de producción regionales para cubrir el riesgo geopolítico. Los actores que combinan capacidades de diseño rápido con capacidad de fabricación segura están en posición de ganar participación a medida que se aceleran las aprobaciones regulatorias para enzimas terapéuticas.

Líderes de la Industria de Tecnología de Enzimas Médicas

Novozymes A/S

F. Hoffmann-La Roche Ltd

DSM-Firmenich

Codexis Inc.

Sekisui Diagnostics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Investigadores de la Universidad de Ciencias de Tokio descubrieron una β-galactosidasa derivada del intestino con especificidad por glucanos prebióticos, abriendo vías terapéuticas para el microbioma.

- Septiembre de 2024: Asahi Kasei acordó transferir su negocio de diagnósticos, incluidas las plantas de enzimas, a Nagase & Co., con finalización prevista para julio de 2025.

- Marzo de 2024: Novonesis y la Universidad de California en San Diego formaron un consorcio para ampliar la investigación de oligosacáridos de leche humana para soluciones de salud intestinal.

Alcance del Informe Global del Mercado de Tecnología de Enzimas Médicas

| Enzimas Terapéuticas |

| Enzimas de Diagnóstico |

| Enzimas de Grado de Investigación |

| Enzimas de Ayuda para Bioprocesamiento y Fabricación |

| Diagnóstico de Enfermedades |

| Formulación y Administración de Fármacos |

| Edición Génica y Diagnósticos Moleculares |

| Medicina Regenerativa e Ingeniería de Tejidos |

| Microbiana (Bacteriana y Fúngica) |

| De Origen Animal |

| De Origen Vegetal |

| Recombinante / Ingeniada |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Entornos de Atención en el Punto de Atención |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Enzimas Terapéuticas | |

| Enzimas de Diagnóstico | ||

| Enzimas de Grado de Investigación | ||

| Enzimas de Ayuda para Bioprocesamiento y Fabricación | ||

| Por Aplicación | Diagnóstico de Enfermedades | |

| Formulación y Administración de Fármacos | ||

| Edición Génica y Diagnósticos Moleculares | ||

| Medicina Regenerativa e Ingeniería de Tejidos | ||

| Por Fuente | Microbiana (Bacteriana y Fúngica) | |

| De Origen Animal | ||

| De Origen Vegetal | ||

| Recombinante / Ingeniada | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Entornos de Atención en el Punto de Atención | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología de enzimas médicas en 2025?

El tamaño del mercado de tecnología de enzimas médicas asciende a USD 5,05 mil millones en 2025.

¿Cuál es la CAGR esperada para la tecnología de enzimas médicas hasta 2030?

Se prevé que el mercado crezca a una CAGR del 6,06% entre 2025 y 2030.

¿Qué categoría de producto tiene la mayor participación?

Las enzimas de diagnóstico capturaron el 41,77% de los ingresos en 2024.

¿Qué región lidera la contribución de ingresos?

América del Norte representó el 33,12% de los ingresos globales en 2024.

¿Qué segmento muestra el crecimiento más rápido?

Se proyecta que las aplicaciones de edición génica y diagnósticos moleculares registren una CAGR del 10,88% hasta 2030.

¿Cuál es la principal restricción que afecta el crecimiento?

Los prolongados plazos de aprobación regulatoria multirregional reducen la velocidad de comercialización y limitan la CAGR en 0,8 puntos porcentuales.

Última actualización de la página el: