Tamaño y Participación del Mercado de Gestión de Movilidad Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.21 Mil millones de dólares |

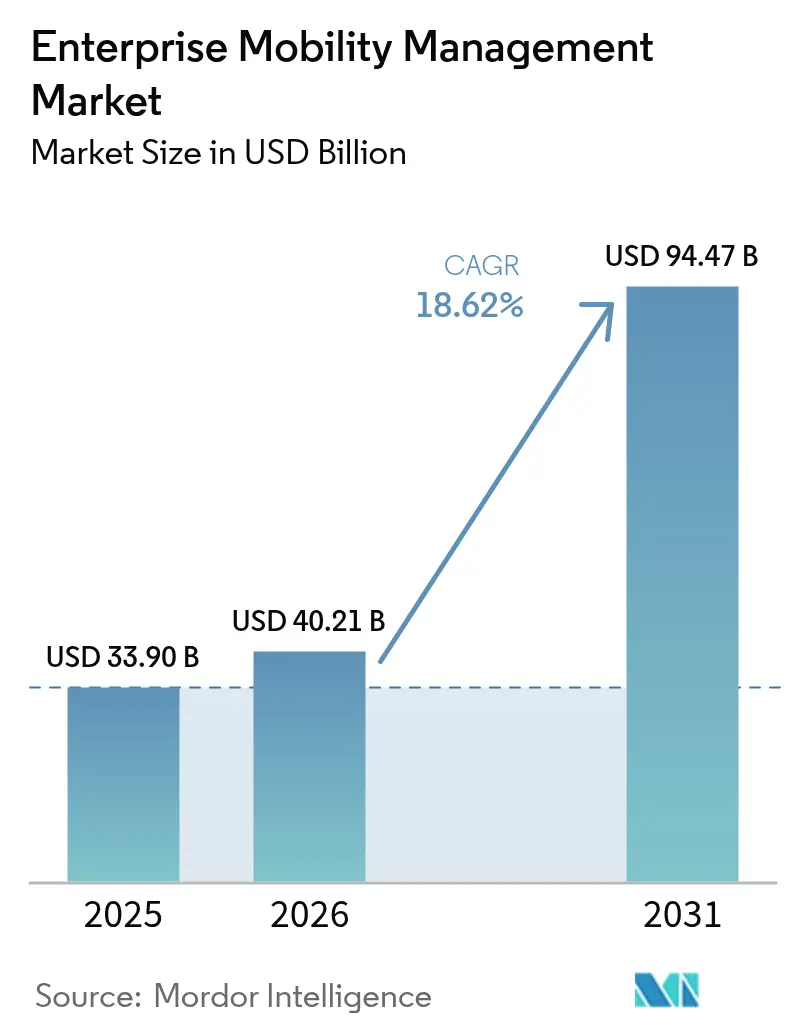

| Tamaño del Mercado (2031) | 94.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Movilidad Empresarial por Mordor Intelligence

El tamaño del mercado de gestión de movilidad empresarial fue valorado en USD 33,90 mil millones en 2025 y se estima que crecerá desde USD 40,21 mil millones en 2026 hasta alcanzar USD 94,47 mil millones en 2031, a una CAGR del 18,62% durante el período de pronóstico (2026-2031). La mayor adopción de seguridad de Confianza Cero, la rápida migración a la nube y la incorporación de inteligencia artificial en la orquestación de políticas están acelerando la demanda de plataformas de movilidad unificadas. Las organizaciones ahora consideran el control de endpoints como una prioridad de continuidad del negocio en lugar de un complemento de TI, lo que cataliza inversiones récord en la gestión de dispositivos, aplicaciones y contenido. Las empresas norteamericanas impulsan el gasto premium a medida que los reguladores endurecen las normas de notificación de brechas, mientras que las empresas de Asia Pacífico escalan las implementaciones más rápidamente sobre la base de programas de transformación digital con enfoque móvil. Los proveedores se diferencian a través de arquitecturas de borde de baja latencia que mantienen los procesos de verificación de forma local, reduciendo la fricción del usuario y disminuyendo los tiempos de respuesta ante incidentes.

Conclusiones Clave del Informe

- Por tipo, las soluciones representaron el 62,35% de la participación del mercado de gestión de movilidad empresarial en 2025; el subsegmento de gestión de seguridad avanza a una CAGR del 20,41% hasta 2031.

- Por modo de implementación, las plataformas en la nube representaron el 58,10% del tamaño del mercado de gestión de movilidad empresarial en 2025 y se están expandiendo a una CAGR del 18,93% hasta 2031.

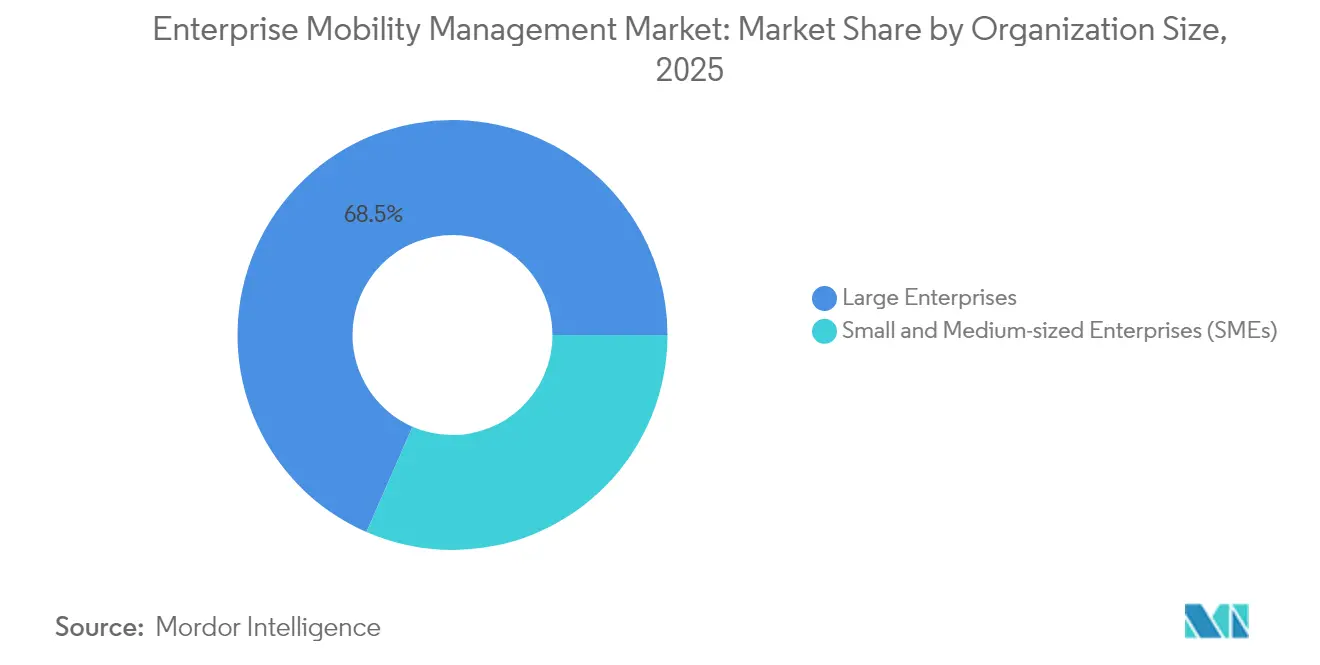

- Por tamaño de organización, las grandes empresas contribuyeron con una participación de ingresos del 68,45% en 2025, mientras que las pymes están creciendo a una CAGR del 20,97% debido a los menores costos iniciales.

- Por industria de usuario final, TI y Telecomunicaciones lideró con una participación de ingresos del 27,20% en 2025, mientras que el sector Salud está preparado para la CAGR más rápida del 19,78% hasta 2031, ya que la HIPAA exige la autenticación multifactor y el cifrado.

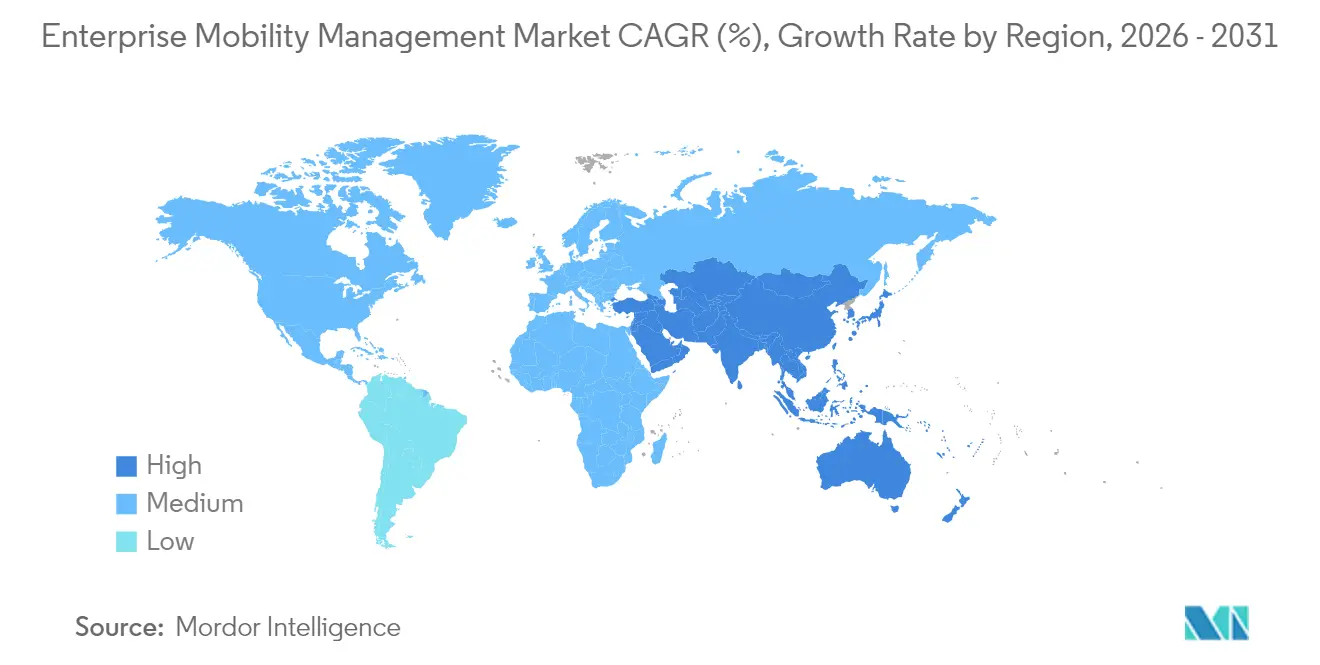

- Por geografía, América del Norte representó el 32,30% de los ingresos de 2025, pero Asia Pacífico está preparada para registrar la CAGR más alta del 21,74% gracias a la sólida proliferación de dispositivos móviles.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Movilidad Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de dispositivos móviles y aplicaciones empresariales | +3.2% | América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de la cultura BYOD y el trabajo remoto | +2.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de amenazas de ciberseguridad móvil | +4.1% | Puntos críticos globales de BFSI y Salud | Corto plazo (≤ 2 años) |

| Surgimiento de marcos de gestión de movilidad empresarial de Confianza Cero | +2.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de análisis impulsados por IA en soluciones de gestión de movilidad empresarial | +3.5% | Sectores globales de Tecnología y Comercio Minorista | Mediano plazo (2-4 años) |

| Crecientes requisitos de cumplimiento normativo (GDPR, HIPAA) | +2.9% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Móviles y Aplicaciones Empresariales

Los minoristas, las empresas de servicios públicos y las agencias del sector público ahora supervisan flotas de dispositivos que rivalizan en escala con los operadores de telecomunicaciones. Seven-Eleven Japan gestiona de forma centralizada 300.000 tabletas en 21.000 tiendas, lo que demuestra cómo la orquestación en la nube ofrece una aplicación uniforme de políticas a escala nacional. El nuevo conjunto de políticas de Microsoft Intune para Apple Vision Pro indica una combinación de endpoints cada vez más amplia que las consolas de gestión de movilidad empresarial deben proteger sin sacrificar la experiencia del usuario.[1]"Novedades en Microsoft Intune: mayo de 2025," techcommunity.microsoft.com Los análisis predictivos integrados en los agentes de dispositivos detectan anomalías en el estado de la batería y el cumplimiento de actualizaciones antes de que se conviertan en eventos de tiempo de inactividad. Los modelos de propiedad corporativa con uso personal habilitado (COPE) están reemplazando los bloqueos restrictivos, mejorando la satisfacción de los empleados y preservando la custodia de los datos.

Auge de la Cultura BYOD y el Trabajo Remoto

El noventa y dos por ciento de las empresas globales ahora permiten alguna forma de acceso remoto, frente al 76% en 2023, lo que obliga a los equipos de seguridad a aislar los datos corporativos del contenido personal mediante contenedores cifrados. Los sistemas de salud enfrentan la doble presión del cumplimiento de la HIPAA y la comodidad del personal clínico, lo que impulsa la adopción de herramientas de espacio de trabajo virtual que transmiten aplicaciones sin conservar información de salud electrónica protegida en teléfonos no administrados. El Grupo Federal de Movilidad de los Estados Unidos, compuesto por 45 agencias, está codificando listas de verificación compartidas de evaluación BYOD para agilizar la adquisición y acelerar las aprobaciones de FedRAMP. El control de acceso por turnos y las funciones de borrado empresarial rápido son ahora requisitos básicos.

Escalada de Amenazas de Ciberseguridad Móvil

BlackBerry registró 600.000 ataques contra endpoints de infraestructura crítica en el tercer trimestre de 2024, con el 45% dirigidos a instituciones financieras. Los exploits de la cadena de suministro aumentaron a medida que los atacantes se aprovecharon de los SDK de terceros; el 75% de las cadenas de software encuestadas sufrieron al menos una brecha el año pasado. Las expansiones de IoT agravan el riesgo: el 96% de los operadores de redes eléctricas implementan sensores que carecen de aplicación centralizada de parches. En respuesta, la Agencia de Ciberseguridad y Seguridad de Infraestructura publicó una lista de verificación de movilidad empresarial que prioriza la autenticación resistente al phishing y elimina la autenticación multifactor basada en SMS de las prácticas recomendadas.[2]"Lista de Verificación de Ciberseguridad para Dispositivos Móviles," cisa.gov

Surgimiento de Marcos de Gestión de Movilidad Empresarial de Confianza Cero

Las directrices del NIST ahora posicionan la verificación continua tanto de la identidad como de la postura del dispositivo como fundamento de las pilas de movilidad modernas.[3]"Descripción General del Proyecto - Implementación de una Arquitectura de Confianza Cero," Instituto Nacional de Estándares y Tecnología, pages.nist.gov Alemania certificó BlackBerry UEM para Apple iNDIGO, lo que ilustra cómo las agencias federales operacionalizan la Confianza Cero hasta los flujos de trabajo móviles clasificados. Los motores de políticas asistidos por IA correlacionan señales de riesgo —desviación de ubicación, lanzamientos inusuales de aplicaciones o picos de latencia en el borde— y elevan automáticamente los niveles de autenticación. El cómputo seguro en el borde mantiene la validación de forma local, minimizando los retrasos de ida y vuelta para los ingenieros de campo que utilizan superposiciones de realidad aumentada en contextos de baja latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación y actualización | -2.1% | Pymes de mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de integración con sistemas heredados | -1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada para la implementación avanzada de gestión de movilidad empresarial | -1.9% | Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y obstáculos regulatorios | -2.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Actualización

El costo total de propiedad sigue siendo opaco para las empresas nuevas en movilidad empresarial. Las encuestas a 150 gerentes de teléfonos corporativos muestran que el 31,3% cita la "claridad de costos" como la principal barrera para la selección de plataformas. El gasto oculto en auditorías de cumplimiento, renovaciones de certificados y eliminación de dispositivos al final de su vida útil a menudo supera la tarifa de suscripción del primer año. Los proveedores responden con la desagregación de funciones; Microsoft ahora fija el precio de la Gestión Avanzada de Aplicaciones en USD 2 por usuario por mes para que las empresas más pequeñas puedan agregar parches avanzados sin una actualización completa de SKU. La entrega en la nube reduce el gasto de capital, pero convierte los presupuestos en gastos operativos recurrentes, lo que supone un desafío para las organizaciones con plantillas fluctuantes.

Complejidad de Integración con Sistemas Heredados

Las pilas de recursos humanos, ERP y SCADA de décadas de antigüedad frecuentemente carecen de API REST, lo que dificulta la gobernanza desde una sola consola. El cuarenta y seis por ciento de las empresas reportan visibilidad limitada de los endpoints cuando las bases de datos de activos tradicionales no se sincronizan con los registros de gestión de movilidad empresarial. La Ley de Resiliencia Cibernética de la UE otorga a las empresas hasta 2027 para reforzar los dispositivos conectados, acelerando las hojas de ruta de modernización o forzando decisiones de aceptación de riesgos. Los integradores especializados y los intermediarios de API alargan los cronogramas de implementación, generando sobrecostos presupuestarios que disuaden a los adoptantes en etapas tardías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Dominan a Través de la Innovación en Seguridad

Las soluciones representaron el 62,35% de los ingresos de 2025, confirmando su papel como nexo de control en las capas de dispositivos, aplicaciones y contenido. La Gestión de Seguridad se destacó con una CAGR del 20,41%, reflejando la implacable evolución de las amenazas. La Gestión de Dispositivos continúa siendo el punto de entrada para nuevos clientes, pero cada vez más incluye remediación guiada por IA. Los contenedores de aplicaciones ahora aíslan los datos corporativos en teléfonos personales, cumpliendo con los estatutos de privacidad en Europa y California. La Gestión de Contenido y Correo Electrónico pasa del cifrado básico a la marca de agua impulsada por políticas que disuade el intercambio no autorizado. La Gestión de Gastos de Telecomunicaciones sigue siendo un nicho, pero gana tracción entre las empresas de logística que buscan control de costos a nivel de SIM.

Las líneas de servicio complementan las carteras de productos. Los equipos de Servicios Profesionales reducen los riesgos de implementación mediante evaluaciones de preparación y planes de transición por fases. Los Servicios Gestionados proporcionan revisión de telemetría las 24 horas del día, los 7 días de la semana, lo que es crucial para los grupos de TI con poco personal en el sector salud y el comercio minorista. El módulo de Análisis Avanzado de Microsoft empaqueta API de detección de anomalías que los socios monetizan a través de compromisos de consultoría. A medida que la IA madura, los especialistas en dominios que pueden ajustar modelos con datos verticales capturarán un margen adicional, dando a los actores establecidos una ventaja sobre los proveedores de servicios gestionados genéricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Transformación en la Nube se Acelera

Las opciones en la nube capturaron el 58,10% del gasto de 2025 y registraron la CAGR más rápida del 18,93%. El mercado de gestión de movilidad empresarial se está orientando, por tanto, hacia consolas de SaaS escalables que actualizan automáticamente las bibliotecas de cumplimiento. Una cadena minorista nacional realizó una prueba de concepto en 5.000 endpoints y logró la producción completa en cuatro semanas, un plazo impensable con las pilas locales heredadas. La nube híbrida sigue siendo el puente para los bancos que requieren garantías de residencia de datos; los tokens confidenciales permanecen en las instalaciones mientras la lógica de políticas se ejecuta en la nube con vallas regionales del proveedor. Las instalaciones locales persisten en implementaciones de defensa donde los servidores con espacio de aire satisfacen los mandatos de datos clasificados.

La elasticidad de costos explica la tracción de la nube. Los modelos basados en consumo permiten a las pymes reflejar las curvas de adopción de dispositivos sin grandes bloques de licencias. Los acuerdos de compra global del gobierno, como el contrato de Movilidad de Mejor en su Clase de la Administración de Servicios Generales de los Estados Unidos, orientan la adquisición hacia servicios en la nube y preparados para 5G. La regulación de la Cartera de Identidad Digital de la UE obliga a los estados miembros a crear bóvedas de credenciales nativas en la nube en un plazo de 24 meses. Los proveedores que obtengan precertificación para los estándares locales de seudonimización superarán a los competidores que aún dependen de ofertas de un solo inquilino.

Por Tamaño de Organización: El Crecimiento de las Pymes Interrumpe los Patrones Tradicionales

Las grandes empresas mantuvieron una participación de ingresos del 68,45% en 2025, pero la CAGR más rápida del 20,97% la registran ahora las pymes. La incorporación en la nube, los precios simplificados por usuario y las plantillas de cumplimiento preconfiguradas eliminan los compromisos de consultoría de varios trimestres que antes disuadían a los compradores más pequeños. Las plataformas de endpoints unificados consolidan la gobernanza de movilidad, PC e IoT, ahorrando a las pymes el costo de cadenas de herramientas paralelas. Se prevé que la participación de mercado de las pymes en el mercado de gestión de movilidad empresarial escale hasta el 34,20% para 2031 a medida que los distribuidores regionales incluyan la gestión de movilidad empresarial con los planes de datos móviles.

Las grandes empresas aún dan forma a las prioridades de la hoja de ruta; el marco de Bechtle para entregar 300.000 dispositivos Apple por valor de EUR 770 millones (USD 869 millones) a agencias alemanas ilustra cómo los acuerdos de volumen influyen en las cadenas de certificación de proveedores. Sin embargo, las escuelas más pequeñas del programa GIGA de Japón eligieron mobiconnect porque su interfaz de usuario oculta la complejidad de las políticas, lo que demuestra que la facilidad de uso puede superar la profundidad de las funciones en el mercado medio. Los proveedores están subdividiendo los portales —análisis avanzados para las empresas Fortune 100, asistentes de bajo mantenimiento para clientes de 100 puestos— para maximizar la participación de la cartera en todas las escalas empresariales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Sector Salud Lidera la Transformación Digital

TI y Telecomunicaciones contribuyó con el 27,20% de la facturación de 2025 gracias a los primeros despliegues de 5G y a las grandes fuerzas de trabajo remotas. Sin embargo, el sector Salud se está acelerando a una CAGR del 19,78% a medida que las nuevas normas de la HIPAA hacen obligatorias la autenticación multifactor y el cifrado para las aplicaciones clínicas. Las empresas bancarias y de seguros continúan invirtiendo fuertemente para cumplir con las expectativas de cero tiempo de inactividad y satisfacer las pruebas de resiliencia operativa de Basilea III.

Los fabricantes implementan tabletas robustas conectadas a sensores IoT, utilizando cómputo en el borde para ejecutar modelos de detección de anomalías en los pisos de las plantas. Las agencias gubernamentales consolidan radios heredadas, teléfonos inteligentes y dispositivos portátiles bajo una sola consola para la preparación ante desastres, con la Agencia de Sistemas de Información de Defensa de los Estados Unidos publicando los STIG de Android 13 que impulsan la alineación en las adquisiciones. Los minoristas que optimizan la recogida en la acera integran las API de gestión de movilidad empresarial con los motores de programación de la fuerza laboral, reduciendo los tiempos de entrega de pedidos durante las temporadas pico. Los operadores logísticos etiquetan los palés con rastreadores habilitados con eSIM gestionados a través del mismo portal que los dispositivos de mano de los conductores, ofreciendo visibilidad de la cadena de custodia de extremo a extremo.

Análisis Geográfico

América del Norte generó el 32,30% de los ingresos de 2025, ya que los mandatos de brechas del sector público aceleraron el gasto en verificaciones de postura de dispositivos y autenticación continua. La lista de verificación de movilidad de la Agencia de Ciberseguridad y Seguridad de Infraestructura ahora sustenta las plantillas de adquisición en 15 departamentos federales. Las enmiendas a la ley de privacidad canadiense exigen que los proveedores de servicios almacenen datos identificables en el país, aumentando la demanda de regiones de SaaS dentro del país. El corredor automotriz de México implementa tabletas habilitadas para el borde en los pisos de las fábricas, lo que impulsa a los integradores industriales a certificar interfaces de usuario bilingües y perfiles de eSIM de operadoras locales.

Asia Pacífico registra la CAGR más alta del 21,74%, impulsada por la ubicuidad de los teléfonos inteligentes y las agendas digitales nacionales. Los pilotos de tiendas de conveniencia y educación de Japón muestran implementaciones a hiperescala, subrayando las ganancias de eficiencia operativa derivadas de la aplicación centralizada de parches. La Ley de Protección de Datos Personales Digitales de India añade ventanas de notificación de brechas tan cortas como 72 horas, lo que obliga a las pymes a adoptar motores de políticas con registros listos para auditoría. China domina el volumen de dispositivos, pero restringe el ingreso de nube extranjera, por lo que las multinacionales operan arquitecturas híbridas para cumplir con las revisiones de ciberseguridad. La Directiva de Seguridad Protectora 001-2025 de Australia enumera explícitamente los algoritmos de cifrado obligatorios para los endpoints de movilidad empresarial, creando un lenguaje de licitación estandarizado.

Europa endurece la supervisión de la seguridad de los productos a través de la Ley de Resiliencia Cibernética, que exige la conformidad con el marcado CE y los procesos de respuesta a incidentes para 2027. La autorización del BSI de Alemania para BlackBerry UEM allana el camino para las implementaciones clasificadas de Apple, evidenciando la preferencia nacional por soluciones certificadas. El Reino Unido refina sus normas de transferencia de datos posteriores al Brexit, pero sigue siendo interoperable con los acuerdos de adecuación de la UE, sosteniendo la adopción transfronteriza de SaaS. Los estados del sur de Europa priorizan las carteras de identidad digital que se apoyan en los módulos criptográficos de gestión de movilidad empresarial, acortando las colas de servicios ciudadanos y ampliando la gobernanza inclusiva.

Panorama Competitivo

El mercado de gestión de movilidad empresarial alberga un conjunto moderadamente fragmentado de actores establecidos y especialistas. Microsoft aprovecha la escala de Azure y los análisis de IA para incorporar controles preventivos que ponen en cuarentena automáticamente las aplicaciones de riesgo antes de su ejecución. VMware se reenfoca tras desinvertir sus activos de computación para el usuario final, reasignando el gasto en I+D hacia la orquestación de espacios de trabajo de computación espacial. BlackBerry se diferencia a través de certificaciones de grado gubernamental, lo que permite precios premium en licitaciones de defensa e infraestructura crítica. El soporte planificado de Android por parte de Jamf muestra la convergencia de plataformas a medida que los clientes exigen supervisión desde un único panel en entornos mixtos.

La integración del cómputo en el borde se convierte en un nuevo campo de batalla; el dispositivo de IA local de Qualcomm ofrece inferencia a nivel de sitio, reduciendo las tarifas de salida a la nube para los modelos de visión que examinan la seguridad de los trabajadores. Las asociaciones con el ecosistema de proveedores de servicios gestionados se intensifican a medida que los proveedores persiguen la expansión en el mercado medio; la adquisición de 1E por parte de TeamViewer fortalece su módulo de experiencia digital del empleado, llevando a la empresa más allá de la asistencia remota hacia la salud proactiva de los endpoints. Las certificaciones gubernamentales actúan como altas barreras de entrada, y los proveedores que obtienen aprobaciones tempranas aseguran acuerdos marco plurianuales, como lo evidencia el contrato de Apple de Bechtle con el Ministerio del Interior de Alemania.

La competencia de precios sigue siendo disciplinada, ya que los compradores priorizan la reducción de riesgos sobre el menor costo. No obstante, emergen niveles freemium para empresas con menos de 50 dispositivos para sembrar participación de mercado. Las alianzas estratégicas entre operadores de telecomunicaciones y proveedores de gestión de movilidad empresarial agrupan la conectividad con la seguridad, creando contratos más sólidos y reduciendo el costo de adquisición de clientes. Las API de estándares abiertos son cada vez más un requisito básico, lo que permite la integración con herramientas de SIEM, ITSM y flujos de trabajo empresariales para respaldar narrativas de cumplimiento continuo durante las auditorías de la junta directiva.

Líderes de la Industria de Gestión de Movilidad Empresarial

Citrix Systems, Inc.

Microsoft Corporation

BlackBerry Limited

IBM (MaaS360)

VMware (AirWatch)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Jamf anunció la expansión hacia la gestión de dispositivos Android a partir de julio de 2025, dando a las empresas centradas en Apple el control desde una sola consola de flotas mixtas.

- Mayo de 2025: Microsoft Intune introdujo la aprobación de múltiples administradores para acciones remotas y una protección mejorada de sesiones desatendidas, reforzando la gobernanza de las intervenciones del servicio de asistencia técnica.

- Abril de 2025: Bechtle aseguró un marco por un valor de hasta EUR 770 millones (USD 869 millones) para suministrar 300.000 dispositivos Apple a agencias federales alemanas, reforzando la estandarización del sector público en endpoints certificados.

- Febrero de 2025: TeamViewer acordó adquirir 1E para integrar análisis de experiencia digital del empleado en su plataforma de movilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de gestión de movilidad empresarial (EMM) como el conjunto completo de ofertas de software y servicios gestionados que protegen, supervisan y optimizan teléfonos inteligentes, tabletas, dispositivos portátiles robustos y laptops que acceden a datos corporativos a través de redes públicas o privadas. Estas herramientas incluyen funciones de gestión de dispositivos, aplicaciones, contenido, identidad y gastos de telecomunicaciones, implementadas en las instalaciones, en la nube o en modalidad híbrida.

Exclusión del alcance: Los servicios puntuales de adquisición de dispositivos móviles y las plataformas independientes de defensa contra amenazas móviles quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo

- Soluciones

- Gestión de Dispositivos

- Gestión de Aplicaciones

- Gestión de Seguridad

- Gestión de Contenido y Correo Electrónico

- Gestión de Gastos de Telecomunicaciones

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Manufactura e Industrial

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Transporte y Logística

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a arquitectos de movilidad en proveedores de servicios gestionados, CISOs en industrias altamente reguladas, operadores de telecomunicaciones regionales e integradores certificados de EMM en América del Norte, Europa, Asia Pacífico y el Golfo. Estos diálogos validaron recuentos de dispositivos, precios promedio de suscripción, factores desencadenantes de adopción y probables ciclos de actualización, proporcionándonos límites prácticos para cada supuesto.

Investigación documental

Comenzamos con búsquedas estructuradas en fuentes públicas de primer nivel, como las tablas de fuerza laboral móvil de la Oficina de Estadísticas Laborales de EE. UU. (US Bureau of Labor Statistics), los paneles de penetración de dispositivos de GSMA Intelligence, la serie de banda ancha de la Unión Internacional de Telecomunicaciones (International Telecommunication Union), las directivas de seguridad NIS de la Unión Europea y los libros blancos de la industria publicados por CTIA y NIST. Los informes de empresas, presentaciones para inversores y artículos de la prensa tecnológica especializada capturaron rangos de precios y lanzamientos recientes. Para contrastar los datos financieros, los analistas recurrieron a D&B Hoovers para obtener recuentos de clientes empresariales y a Dow Jones Factiva para el flujo de operaciones y los valores de contratos. Estos ejemplos ilustran el conjunto de referencias; numerosas fuentes adicionales contribuyeron a la base de evidencia.

Una segunda revisión documental alineó la taxonomía con artículos revisados por pares de IEEE sobre gestión unificada de endpoints, garantizando que la segmentación reflejara los paquetes de funcionalidades del mundo real adoptados por los departamentos de TI. Es aquí donde Mordor Intelligence vincula estrechamente el límite del mercado con la realidad de los casos de uso, minimizando el error derivado de la expansión del alcance.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo convierte los datos nacionales de fuerza laboral móvil en un conjunto de dispositivos direccionables, aplica ratios de penetración BYOD y multiplica por licencias activas por dispositivo específicas de cada región. Las consolidaciones selectivas de proveedores y las verificaciones de ASP por canal refinan los totales antes del cierre. Los insumos clave incluyen tasas de reemplazo de teléfonos inteligentes, participación de implementaciones en la nube, cobertura del servicio 5G, erosión promedio del precio de licencias EMM, frecuencia de incidentes de seguridad y prevalencia de políticas de trabajo híbrido. La regresión multivariante proyecta cada factor hasta 2030, mientras que el análisis de escenarios amortigua las fluctuaciones macroeconómicas. Donde aparecen brechas en el enfoque de abajo hacia arriba, por ejemplo en mercados emergentes, los pares precio-volumen de la investigación primaria salvan las diferencias.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres capas: indicadores automatizados de valores atípicos, revisión por pares entre analistas del dominio y una aprobación final por parte del autor principal. Mordor actualiza el modelo cada doce meses, emitiendo actualizaciones intermedias tras eventos relevantes (mandatos regulatorios, fusiones de alto impacto). Se realiza una breve reconfirmación justo antes de la entrega del informe, de modo que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea base de gestión de movilidad empresarial es confiable

Las estimaciones publicadas varían porque las empresas seleccionan categorías funcionales distintas, ponderan de manera diferente los cambios hacia la nube y actualizan sus datos en intervalos desiguales.

Los principales factores de brecha incluyen: algunos estudios incorporan la defensa contra amenazas móviles en los totales de EMM, otros asumen precios de licencia uniformes a nivel mundial, y algunos emplean curvas de crecimiento BYOD agresivas sin contrastarlas con estadísticas laborales. El alcance disciplinado de Mordor, las matrices de precios ajustadas por región y la cadencia de actualización anual reducen estas variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 33,90 B (2025) | Mordor Intelligence | - |

| USD 40,73 B (2025) | Global Consultancy A | Incluye plataformas independientes de defensa contra amenazas móviles y gestión de quioscos |

| USD 23,48 B (2025) | Industry Analytics Firm B | Utiliza un ASP global uniforme y omite los ingresos por servicios gestionados |

En conjunto, la comparación muestra que cuando se ajustan el alcance y el realismo de precios, nuestra cifra ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de movilidad empresarial para 2031?

Se espera que alcance USD 94,47 mil millones, reflejando una CAGR del 18,62% durante el período de pronóstico (2026-2031).

¿Qué modo de implementación está creciendo más rápido?

Las plataformas basadas en la nube exhiben la CAGR más sólida del 18,93% hasta 2031, a medida que las empresas pasan del gasto de capital al SaaS escalable.

¿Por qué se está acelerando la adopción en el sector salud?

Las nuevas normas de la HIPAA que exigen la autenticación multifactor y el cifrado impulsan a los hospitales a implementar soluciones de movilidad conformes rápidamente.

¿Cómo afectará la Confianza Cero a las estrategias de movilidad?

La verificación continua del estado del usuario y del dispositivo se convertirá en el estándar predeterminado, reduciendo la dependencia de los perímetros VPN tradicionales.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR del 21,74% gracias a las políticas con enfoque móvil y la expansión de la cobertura 5G.

¿Son las pymes compradores significativos de gestión de movilidad empresarial?

Sí; los modelos de suscripción en la nube y las consolas simplificadas impulsan una CAGR del 20,97% entre las pequeñas y medianas empresas.

Última actualización de la página el: