Tamaño y Participación del Mercado de Seguridad de Movilidad Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

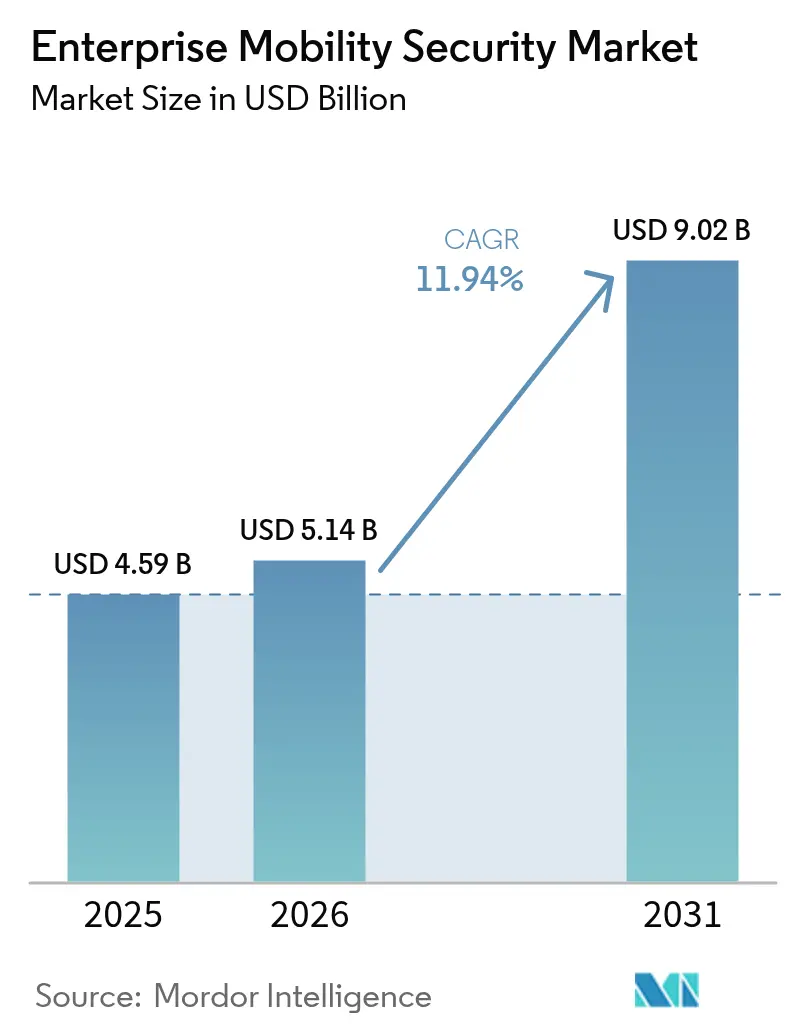

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.94% CAGR |

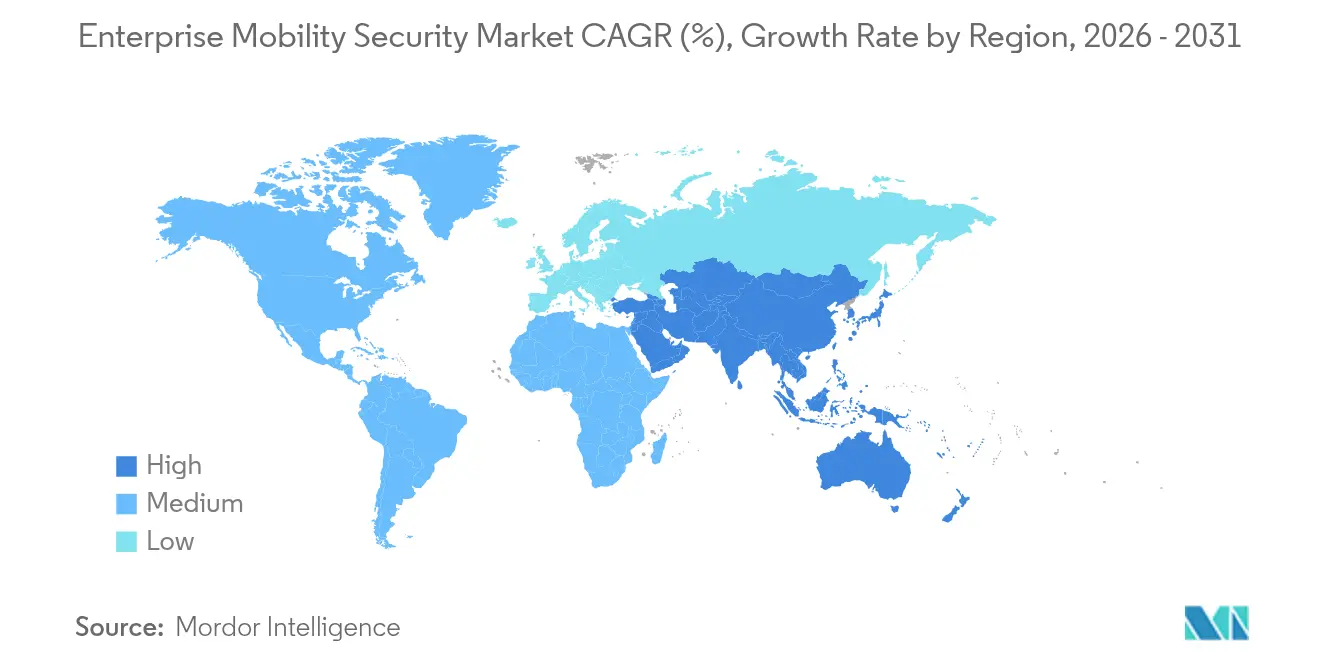

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

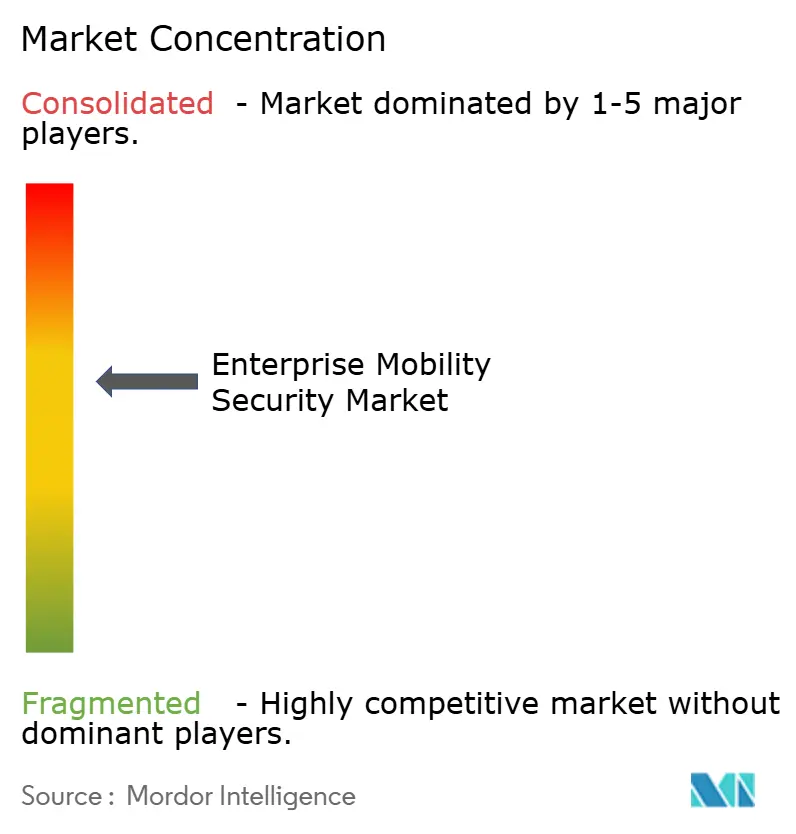

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Movilidad Empresarial por Mordor Intelligence

El tamaño del mercado de Seguridad de Movilidad Empresarial en 2026 se estima en USD 5,14 mil millones, creciendo desde el valor de 2025 de USD 4,59 mil millones, con proyecciones para 2031 que muestran USD 9,02 mil millones, creciendo a una CAGR del 11,94% durante 2026-2031. Esta expansión está impulsada por la normalización de las políticas de uso de dispositivos propios (BYOD) en sectores altamente regulados, el aumento de los ataques de ransomware y phishing centrados en dispositivos móviles, y un cambio acelerado hacia arquitecturas con prioridad en la nube entre las pequeñas y medianas empresas (pymes) que carecen de defensas perimetrales heredadas. Los teléfonos inteligentes siguen siendo el principal punto de acceso corporativo, aunque el impulso de crecimiento se está inclinando hacia los dispositivos ponibles a medida que los proveedores de atención sanitaria y los fabricantes integran sensores biométricos en los flujos de trabajo cotidianos. La implementación en la nube conserva una ventaja clara, pero las arquitecturas híbridas están ganando terreno donde las leyes de soberanía de datos requieren procesamiento local. A medida que maduran los análisis impulsados por inteligencia artificial (IA), las plataformas de Defensa contra Amenazas Móviles (MTD) detectan exploits de día cero más rápido que las herramientas basadas en firmas, lo que impulsa el gasto más allá de la Gestión de Dispositivos Móviles (MDM) básica. La intensidad competitiva es moderada porque los proveedores de paquetes completos como Microsoft, VMware y Cisco aprovechan sus bases instaladas para integrar controles de movilidad, mientras que los disruptores especializados capturan participación con suscripciones independientes de MTD.

Conclusiones Clave del Informe

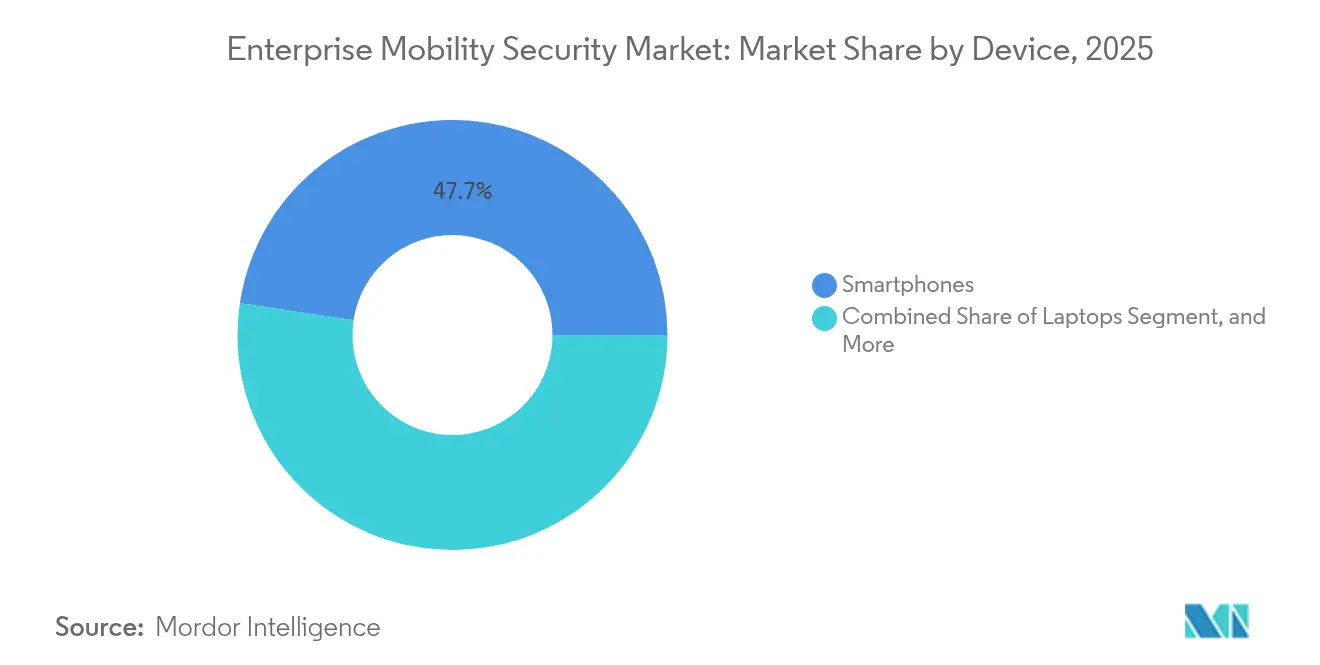

- Por dispositivo, los teléfonos inteligentes representaron el 47,65% de la participación del mercado de Seguridad de Movilidad Empresarial en 2025, mientras que los dispositivos ponibles avanzan a una CAGR del 14,54% hasta 2031.

- Por modelo de implementación, la nube capturó el 60,92% de los ingresos de 2025, aunque los entornos híbridos se están expandiendo a una CAGR del 13,98% impulsados por los mandatos de soberanía de Oriente Medio.

- Por tipo de seguridad, MDM representó el 37,15% del valor de 2025, mientras que MTD lidera el crecimiento con un 15,12% anual a medida que los análisis impulsados por IA se generalizan.

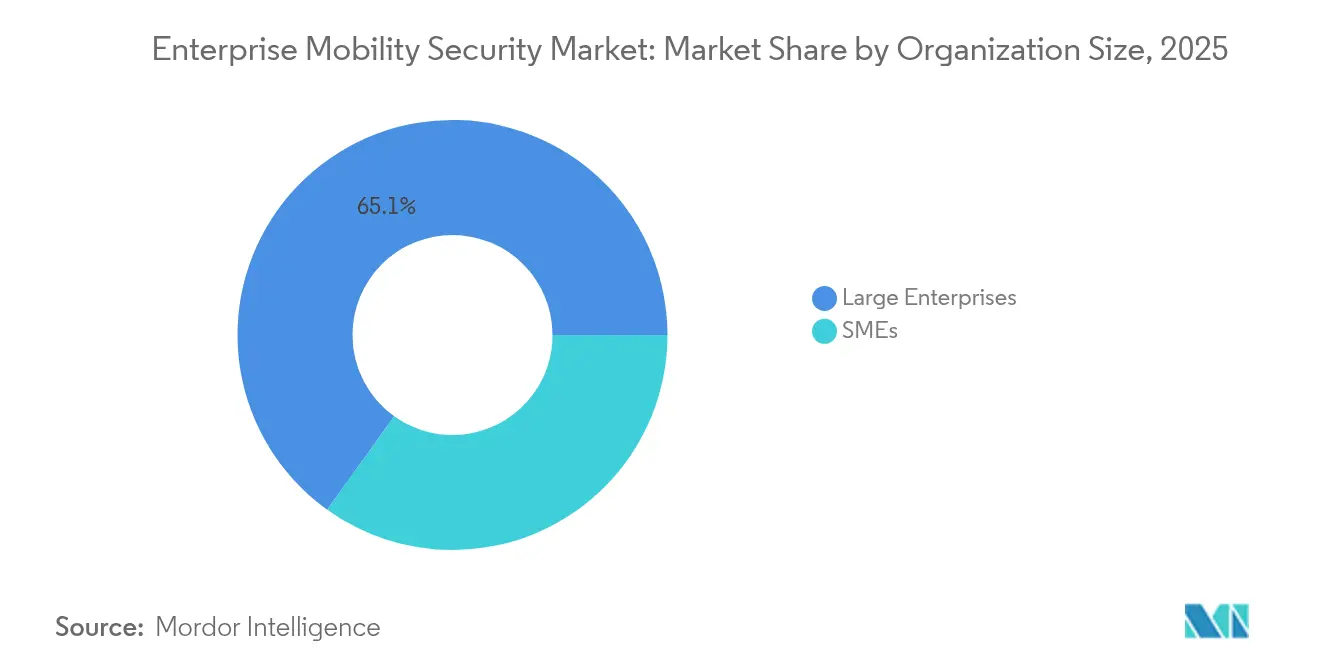

- Por tamaño de organización, las grandes empresas generaron el 65,10% del gasto en 2025, pero las pymes están en camino de alcanzar una CAGR del 13,79% gracias a los paquetes de servicios gestionados.

- Por usuario final, la banca, los servicios financieros y los seguros (BFSI) representaron el 41,25% de los ingresos de 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 15,55% a medida que proliferan los terminales de punto de venta (POS) basados en tabletas.

- Por geografía, América del Norte lideró con el 37,70% en 2025, mientras que Asia Pacífico está proyectada para la CAGR más rápida del 15,45% impulsada por las iniciativas de banca digital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Movilidad Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de BYOD y trabajo remoto | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada del panorama de ciberamenazas móviles | +3.2% | Global, agudo en regiones con alta presencia de BFSI (América del Norte, Asia Pacífico) | Corto plazo (≤ 2 años) |

| Adopción con prioridad en la nube entre las pymes | +2.1% | Asia Pacífico, América Latina, Europa emergente | Mediano plazo (2-4 años) |

| Endurecimiento de los mandatos de cumplimiento normativo (GDPR, HIPAA, PCI-DSS) | +2.5% | América del Norte, Europa, mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Integración de la arquitectura de Confianza Cero para puntos de acceso móviles | +1.7% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de cadenas de DevOps móviles seguras en sectores regulados | +1.2% | América del Norte, Europa (enfoque en sanidad y BFSI) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de BYOD y Trabajo Remoto

Las políticas permanentes de trabajo híbrido transforman los teléfonos inteligentes propiedad de los empleados en activos corporativos esenciales, aunque menos del 40% de las organizaciones contenerizan los datos personales y empresariales. Okta observó que el 63% de los intentos de autenticación en aplicaciones empresariales en enero de 2025 provenían de dispositivos móviles no gestionados, frente al 48% en 2023. Los empleados de servicios profesionales alternan con frecuencia entre aplicaciones de mensajería de consumo y aplicaciones de gestión de relaciones con clientes en el mismo dispositivo, maximizando la exposición al phishing. Palo Alto Networks registró un aumento interanual del 74% en el phishing móvil dirigido al personal remoto durante el primer semestre de 2024. Los marcos regulatorios como el GDPR y la HIPAA imponen responsabilidad por violaciones, pero ofrecen escasa orientación prescriptiva para asegurar entornos BYOD, lo que obliga a las empresas a integrar controles específicos de cada proveedor.

Escalada del Panorama de Ciberamenazas Móviles

El ransomware, los troyanos bancarios y los ataques de vishing ahora apuntan a sectores específicos. Lookout identificó 3,7 millones de muestras de malware distintas en 2024, un aumento del 58% respecto al año anterior, y encontró que el 22% de los dispositivos empresariales encontraron al menos una amenaza de alta gravedad. Zimperium reportó un aumento del 86% en los eventos de phishing de voz en el sector bancario, frecuentemente combinados con el intercambio de SIM para interceptar contraseñas de un solo uso. Apple reveló 14 exploits de día cero en iOS en 2024, mientras que Google parchó 11 fallos de nivel raíz en Android, lo que demuestra el riesgo independiente de la plataforma.[1]Respuesta de Seguridad de Apple, "Vulnerabilidades de iOS 2024," Apple, apple.com Las técnicas de IA generativa hacen que los mensajes maliciosos sean conscientes del contexto, elevando las tasas de clics y comprimiendo las ventanas de reacción de los defensores.

Adopción con Prioridad en la Nube entre las Pymes

Las pymes adoptan la gestión unificada de puntos de acceso basada en la nube al doble de la tasa de las grandes empresas, atraídas por los precios basados en el consumo y la eliminación de la sobrecarga de infraestructura. Microsoft señaló que las suscripciones a Intune entre empresas con <1.000 empleados crecieron un 47% interanual en Asia Pacífico para febrero de 2025.[2]Equipo de Producto de Microsoft Intune, "Métricas de Adopción para Pequeñas y Medianas Empresas 2025," Microsoft, microsoft.com Sin embargo, Thales encontró que el 68% de las pymes carecen de especialistas en seguridad móvil, dejando al personal de TI generalista priorizando la conectividad sobre la mitigación de amenazas. Las implementaciones en múltiples nubes agravan los desafíos de visibilidad, mientras que PCI DSS v4.0 exige el cifrado de las transacciones de POS móviles, obligando a los pequeños minoristas a modernizar sus sistemas o adoptar pasarelas de pago nativas de la nube.

Endurecimiento de los Mandatos de Cumplimiento Normativo

La aplicación se intensificó en 2024 cuando la Unión Europea impuso multas GDPR por EUR 1.200 millones (USD 1.300 millones), un 18% vinculadas a protecciones móviles deficientes. El Departamento de Salud y Servicios Humanos de Estados Unidos emitió 14 sanciones HIPAA por un total de USD 28,5 millones por dispositivos perdidos o sin cifrar. PCI DSS v4.0 introdujo 53 nuevos controles para aplicaciones móviles y sistemas POS. La Ley de Protección de Datos Personales Digitales de India añade multas de hasta INR 2.500 millones (USD 30 millones) por uso indebido de aplicaciones móviles. Los proveedores están incorporando registros de auditoría automatizados para reducir la carga manual de los informes de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con pilas de TI heredadas | -1.8% | América del Norte, Europa (empresas maduras) | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias para empresas medianas | -1.4% | Global, agudo en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Escasez de talento de especialistas en seguridad móvil | -1.1% | Global, más grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Requisitos regulatorios globales fragmentados | -0.9% | Global, operaciones transfronterizas más afectadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Pilas de TI Heredadas

Las organizaciones que ejecutan Active Directory en premisas junto con proveedores de identidad en la nube enfrentan rutas de migración de varios años. Cisco registró que el 54% de las grandes empresas experimentan fallos de autenticación al federar directorios heredados con la gestión unificada de puntos de acceso basada en la nube, lo que requiere middleware de alta latencia. VMware encontró que el 41% de los proyectos piloto de Servicio de Acceso Seguro en el Perímetro se detienen por dependencias de VPN codificadas de forma fija. Las empresas BFSI centradas en mainframes carecen de APIs para actualizaciones instantáneas de políticas móviles, lo que empuja los retrasos de sincronización a 24 horas y deja ventanas de exposición abiertas.

Restricciones Presupuestarias para Empresas Medianas

Las empresas que emplean entre 500 y 2.500 empleados destinan solo entre el 8% y el 12% del presupuesto de TI a la seguridad. PwC estimó que las tarifas de MTD por dispositivo de entre USD 5 y USD 15 a menudo superan los umbrales del mercado medio. Una encuesta de ISC2 mostró que el 47% de estas empresas difieren las inversiones en seguridad móvil en favor de iniciativas de crecimiento. CrowdStrike estima las pérdidas por fraude en banca móvil en USD 1.200 millones en 2024, aunque la percepción del riesgo sigue siendo moderada. Los paquetes de servicios gestionados tienen como objetivo cerrar las brechas, pero la adopción es lenta en geografías sensibles a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: Los Dispositivos Ponibles Construyen la Próxima Ola de Adopción

Los dispositivos ponibles contribuyeron con una porción modesta en 2025, pero se prevé que se expandan a un 14,54% anualmente hasta 2031, superando a los teléfonos inteligentes, portátiles y tabletas. Samsung Knox para Dispositivos Ponibles, lanzado en abril de 2024, permite a los administradores cifrar y borrar de forma remota los relojes inteligentes utilizados para acceder a registros de salud electrónicos, abordando las necesidades de cumplimiento de la HIPAA. Los escáneres robustos de Honeywell International Inc. se integran con VMware Workspace ONE para aplicar el acceso basado en roles, limitando las acciones no autorizadas en el piso de producción. Los teléfonos inteligentes retuvieron el 47,65% de los ingresos por dispositivo en 2025 debido a la ubicuidad de BYOD, aunque su curva de crecimiento se está aplanando a medida que la saturación se acerca en los mercados desarrollados.

El cambio hacia los dispositivos ponibles amplía la superficie de amenaza. Lookout encontró 14 fallos explotables en el firmware de los rastreadores de actividad física populares durante 2024. La orientación provisional de la Administración de Alimentos y Medicamentos de Estados Unidos sobre la ciberseguridad de los dispositivos médicos ponibles no se aplicará completamente hasta 2027, dejando una brecha de varios años en la que la innovación supera a la regulación. Los proveedores están acelerando los mecanismos de actualización de firmware por vía inalámbrica para cerrar esa brecha.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: El Híbrido Equilibra la Soberanía y la Escala

Las arquitecturas híbridas están siguiendo una CAGR del 13,98% a medida que las empresas distribuyen las cargas de trabajo entre enclaves soberanos en premisas y nubes públicas escalables. La Ley de Protección de Datos de los Emiratos Árabes Unidos prohíbe las transferencias de datos de ciudadanos transfronterizas sin consentimiento, lo que obliga a instalar servidores locales de gestión unificada de puntos de acceso mientras se siguen aprovechando los feeds globales de inteligencia de amenazas. Las implementaciones en la nube representaron el 60,92% en 2025, impulsadas por las suscripciones a Intune, Workspace ONE Cloud e Ivanti Neurons. La computación en el perímetro está emergiendo como un tercer pilar, permitiendo a las fábricas aplicar políticas en tabletas robustas con una latencia de <80 ms utilizando módulos perimetrales nativos de Cisco.

Las instalaciones en premisas disminuirán a medida que los grupos de talento se reduzcan, aunque perduran en redes de defensa con aislamiento total y en instituciones financieras dependientes de mainframes. Los proveedores ahora ofrecen kits de migración que replican las políticas heredadas en consolas en la nube para facilitar la transición.

Por Tipo de Seguridad: La Defensa contra Amenazas Móviles Impulsada por IA Supera los Controles Fundamentales

La Defensa contra Amenazas Móviles está en camino de alcanzar una CAGR del 15,12% hasta 2031, ya que los modelos de IA conductual detectan exploits antes de que existan firmas. El motor z9 de Zimperium analiza más de 1.000 señales de dispositivos en tiempo real, alcanzando una detección del 98,7% en amenazas desconocidas tras su actualización de marzo de 2025. Lookout ahora integra la telemetría móvil con Microsoft Defender para rastrear cadenas de ataque entre dispositivos. MDM, aunque sigue siendo la línea base con el 37,15% de los ingresos de 2025, se está convirtiendo en un producto básico a medida que los principales paquetes en la nube lo incluyen sin costo adicional.

La Gestión de Aplicaciones Móviles encierra las aplicaciones empresariales en contenedores cifrados, y las consolas unificadas reducen la sobrecarga operativa al fusionar las políticas de dispositivos, aplicaciones e identidad. Microsoft Entra introdujo la autenticación con clave de acceso para iOS y Android en enero de 2025, lo que subraya el pivote hacia la movilidad sin contraseñas. Los marcos de certificación como ISO 27001:2022 ahora incorporan controles móviles explícitos, impulsando a los rezagados hacia herramientas listas para auditoría.

Por Tamaño de Organización: Los Servicios Gestionados Aceleran la Adopción por parte de las Pymes

Se espera que las pymes registren una CAGR del 13,79%, casi el doble que la de las grandes empresas, gracias a los servicios gestionados que sustituyen al personal especializado. La suscripción de MTD de Neurons de Ivanti comienza en USD 3 por dispositivo por mes para flotas de menos de 500 puntos de acceso, eliminando las barreras de capital. Las grandes empresas aún representaron el 65,10% del gasto de 2025, aunque su crecimiento se está moderando a medida que la penetración supera el 80% en las regiones maduras.

La escasez de habilidades persiste: Thales informa que el 68% de las pymes carecen de personal dedicado a la seguridad móvil. El mandato de cifrado de PCI DSS v4.0 para terminales POS móviles obliga a la adopción impulsada por el cumplimiento normativo, aunque las pymes sensibles al precio en industrias menos reguladas siguen difiriendo las implementaciones. Los proveedores responden con precios basados en resultados y feeds de inteligencia de amenazas compartidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Comercio Minorista y el Comercio Electrónico Crecen con la Modernización de los POS

Se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 15,55% hasta 2031 a medida que los terminales POS basados en tabletas se generalizan. CrowdStrike rastreó un aumento del 92% en el malware de POS dirigido a terminales de pago Android durante 2024. PCI DSS v4.0 ahora requiere cifrado de extremo a extremo y tokenización, aumentando el gasto en cumplimiento para los comerciantes. BFSI mantuvo el 41,25% de los ingresos de 2025, impulsado por USD 1.000 millones en pérdidas por fraude móvil.

Los sistemas sanitarios implementan la gestión unificada de puntos de acceso para proteger los dispositivos ponibles y las tabletas; las sanciones HIPAA por violaciones móviles totalizaron USD 28,5 millones en 2024. Las empresas manufactureras están adoptando tabletas y escáneres robustos, con los envíos de Mobility Edge de Honeywell International Inc. aumentando un 34% en el primer semestre de 2024. Los organismos gubernamentales enfrentan mandatos de soberanía que favorecen las implementaciones en premisas incluso cuando los presupuestos se ajustan.

Análisis Geográfico

América del Norte generó el 37,70% de los ingresos de 2025, impulsada por la estricta aplicación de la HIPAA que llevó a los proveedores de atención sanitaria a adoptar la gestión unificada de puntos de acceso. Una directiva federal de Estados Unidos exigió la Defensa contra Amenazas Móviles en todos los dispositivos gubernamentales para diciembre de 2024, desbloqueando una ola de adquisiciones para Lookout, Zimperium y CrowdStrike. La enmienda a la PIPEDA de Canadá extendió las reglas de notificación de violaciones a los puntos de acceso móviles, mientras que el auge del sector fintech en México está impulsando la demanda de detección de troyanos bancarios. El crecimiento es más estable que espectacular porque el mercado de Seguridad de Movilidad Empresarial ha alcanzado niveles de implementación profundos entre las empresas del Fortune 1000.

Se proyecta que Asia Pacífico tenga una CAGR del 15,45% hasta 2031, a medida que las iniciativas de banca digital en India e Indonesia incorporan a millones de ciudadanos no bancarizados. Las directrices del Banco de la Reserva de India exigen la vinculación de dispositivos y la autenticación multifactor para las transacciones móviles, impulsando la implementación de gestión unificada de puntos de acceso en los prestamistas estatales. Las leyes de localización de datos de China favorecen a los proveedores nacionales, como Huawei, mientras que los estatutos de privacidad extraterritoriales de Japón obligan a los proveedores extranjeros de Software como Servicio a proteger los datos de los ciudadanos japoneses en dispositivos móviles. El esquema de Violaciones de Datos Notificables de Australia informó que el 19% de los incidentes de 2024 involucraron puntos de acceso móviles, reforzando la urgencia de compra.

Europa intensificó la supervisión a través de la Directiva de Seguridad de Redes y Sistemas de Información 2 en octubre de 2024, obligando a los operadores de telecomunicaciones y nubes a ingerir telemetría móvil en tiempo real. El volumen de multas del GDPR alcanzó EUR 1.200 millones en 2024, un 18% vinculado a salvaguardas móviles inadecuadas. La Oficina Federal de Seguridad de la Información de Alemania ahora requiere la gestión unificada de puntos de acceso con certificación de Nivel de Garantía de Evaluación 4 en los sectores de infraestructura crítica. El Centro Nacional de Ciberseguridad del Reino Unido está orientando a los organismos hacia arquitecturas móviles de Confianza Cero que aplican controles de postura continuos. Las jurisdicciones de Oriente Medio imponen leyes de nube soberana que requieren servidores locales, mientras que los Controles Esenciales de Ciberseguridad de Arabia Saudita exigen MTD en todos los dispositivos gubernamentales para finales de 2025. La oportunidad de América del Sur se concentra en Brasil y Argentina, aunque las presiones presupuestarias limitan las implementaciones generalizadas.

Panorama Competitivo

El mercado de Seguridad de Movilidad Empresarial sigue siendo moderadamente fragmentado: los cinco principales proveedores —Microsoft, VMware, Cisco, BlackBerry e Ivanti— controlaron aproximadamente el 45% de los ingresos de 2024. Microsoft Intune, incluido en los paquetes Microsoft 365 E3/E5, gestionó más de 200 millones de puntos de acceso para febrero de 2025, consolidando los costos de cambio. VMware Workspace ONE superpone la movilidad sobre su herencia de infraestructura virtual, y su adquisición en 2025 de la unidad móvil de Menlo Security añade aislamiento de navegador en la nube. Cisco ha fusionado las funciones de MTD y Agente de Seguridad de Acceso a la Nube en una oferta de Servicio de Acceso Seguro en el Perímetro con un precio de USD 12 por dispositivo para flotas de ≥5.000 puntos de acceso.

Los especialistas compiten por la diferenciación a través de la IA. El algoritmo z9 de Zimperium de marzo de 2025 alcanza una tasa de detección de día cero del 98,7%, mientras que la adquisición de CipherCloud por parte de Lookout combina la telemetría móvil con el control de acceso a la nube para un análisis unificado. Jamf domina las implementaciones centradas en Apple, con una participación de mercado superior al 70% entre las organizaciones con uso intensivo de iOS. La actividad de patentes subraya la carrera armamentista: Microsoft presentó 14 patentes en 2024 sobre atestación de dispositivos y claves con raíz en hardware. La escasez de talento añade fricción; ISC2 registra una brecha global de 4 millones de personas en ciberseguridad, y los especialistas en movilidad exigen primas salariales del 20% al 30%. Esta escasez dificulta la capacidad de los proveedores más pequeños para escalar los ingresos de servicios profesionales.

Líderes de la Industria de Seguridad de Movilidad Empresarial

BlackBerry Limited

Ivanti Inc. (MobileIron)

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft ha puesto a disposición general las capacidades avanzadas de MTD del paquete Intune Suite, incorporando el motor z9 de Zimperium para la detección de día cero en tiempo real e integrando la telemetría en Microsoft Defender XDR.

- Septiembre de 2025: VMware cerró la compra de la división móvil de Menlo Security por USD 420 millones, añadiendo aislamiento de navegador a Workspace ONE y proyectando USD 80 millones en ingresos recurrentes anuales adicionales para 2027.

- Agosto de 2025: Cisco presentó el Servicio de Acceso Seguro en el Perímetro para Puntos de Acceso Móviles a USD 12 por dispositivo por mes para grandes flotas.

- Julio de 2025: Lookout recaudó USD 150 millones en financiación de la Serie F liderada por Accel para abrir centros de operaciones de seguridad en Fráncfort y Singapur.

Alcance del Informe Global del Mercado de Seguridad de Movilidad Empresarial

El mercado de seguridad de movilidad empresarial comprende soluciones y servicios que protegen los dispositivos móviles, las aplicaciones, los datos y las identidades de los usuarios en toda la fuerza laboral distribuida y móvil de una organización. Incluye tecnologías como la gestión de dispositivos y aplicaciones, la defensa contra amenazas móviles, la gestión unificada de puntos de acceso y los controles de identidad y acceso centrados en la movilidad, implementados a través de modelos en premisas, en la nube o híbridos. En general, el mercado tiene como objetivo garantizar estrategias de movilidad seguras, conformes y eficientes para empresas de todos los tamaños en industrias globales.

El Informe del Mercado de Seguridad de Movilidad Empresarial está segmentado por Dispositivo (Teléfonos Inteligentes, Portátiles, Tabletas, Dispositivos Ponibles), Modelo de Implementación (En Premisas, Nube, Híbrido), Tipo de Seguridad (Gestión de Dispositivos Móviles, Gestión de Aplicaciones Móviles, Defensa contra Amenazas Móviles, Gestión Unificada de Puntos de Acceso, Gestión de Identidad y Acceso para la Movilidad), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Usuario Final (BFSI, Sanidad, TI y Telecomunicaciones, Gobierno, Comercio Minorista y Comercio Electrónico, Manufactura, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes |

| Portátiles |

| Tabletas |

| Dispositivos Ponibles |

| En Premisas |

| Nube |

| Híbrido |

| Gestión de Dispositivos Móviles (MDM) |

| Gestión de Aplicaciones Móviles (MAM) |

| Defensa contra Amenazas Móviles (MTD) |

| Gestión Unificada de Puntos de Acceso (UEM) |

| Gestión de Identidad y Acceso para la Movilidad |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca y Seguros |

| Sanidad |

| TI y Telecomunicaciones |

| Gobierno |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Dispositivo | Teléfonos Inteligentes | ||

| Portátiles | |||

| Tabletas | |||

| Dispositivos Ponibles | |||

| Por Modelo de Implementación | En Premisas | ||

| Nube | |||

| Híbrido | |||

| Por Tipo de Seguridad | Gestión de Dispositivos Móviles (MDM) | ||

| Gestión de Aplicaciones Móviles (MAM) | |||

| Defensa contra Amenazas Móviles (MTD) | |||

| Gestión Unificada de Puntos de Acceso (UEM) | |||

| Gestión de Identidad y Acceso para la Movilidad | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Usuario Final | Banca y Seguros | ||

| Sanidad | |||

| TI y Telecomunicaciones | |||

| Gobierno | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Seguridad de Movilidad Empresarial en 2026?

El tamaño del mercado de Seguridad de Movilidad Empresarial es de USD 5,14 mil millones en 2026 y se proyecta que alcance USD 9,02 mil millones para 2031 a una CAGR del 11,94%.

¿Cuál es el segmento de dispositivos de más rápido crecimiento?

Los dispositivos ponibles son el segmento de más rápido crecimiento, con una CAGR del 14,54% a medida que los hospitales y las fábricas integran sensores biométricos en los flujos de trabajo diarios.

¿Por qué las pymes están adoptando rápidamente las soluciones de Seguridad de Movilidad Empresarial?

Los paquetes de servicios gestionados con precios desde USD 3 por dispositivo por mes eliminan las barreras de capital y compensan la escasez de personal dedicado a la seguridad móvil.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia Pacífico tenga la CAGR regional más fuerte del 15,45% hasta 2031, impulsada por la banca digital en India e Indonesia.

¿Qué cambios regulatorios están influyendo en las hojas de ruta de los proveedores?

PCI DSS v4.0, las multas del GDPR, las sanciones de la HIPAA y la Ley de Protección de Datos Personales Digitales de India exigen controles móviles más sólidos, lo que lleva a los proveedores a incorporar automatización de auditorías y telemetría impulsada por IA.

¿Quiénes son los principales proveedores?

Microsoft, VMware, Cisco, BlackBerry e Ivanti encabezan el grupo, representando colectivamente aproximadamente el 45% de los ingresos de 2024, mientras que Lookout, Zimperium y Jamf lideran en nichos especializados.

Última actualización de la página el: